ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED (EVA) STUDI KASUS PT BANK MANDIRI (PERSERO) TBK DAN PT BANK

RAKYAT INDONESIA (PERSERO) TBK

Oleh

ESTU RETNOWATI H 24077016

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

2010

STUDI KASUS PT BANK MANDIRI (PERSERO) TBK DAN PT BANK RAKYAT INDONESIA (PERSERO) TBK

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh

ESTU RENOWATI H 24077016

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

2010

LEMBAR PENGESAHAN

Judul Skripsi : Analisis Kinerja Keuangan Perusahaan dengan Menggunakan Metode Economic Value Added (EVA) Studi Kasus PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk.

Nama : Estu Retnowati

NIM : H24077016

Menyetujui Dosen Pembimbing,

Farida Ratna Dewi, SE, MM NIP : 197103072005012001

Mengetahui Ketua Departemen,

Dr.Ir. Jono Mintarto Munandar, M.Sc NIP : 196101231986011002

Tanggal lulus :

Menggunakan Metode Economic Value Added (EVA) (Studi Kasus PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk). Di bawah bimbingan Farida Ratna Dewi.

Krisis keuangan global menyebabkan bursa saham dunia menurun drastis, hal ini berimbas pada saham-saham di BEI termasuk sektor bank. Akibatnya, banyak investor yang menjual sahamnya dan tidak berani membeli saham-saham lain di BEI, karena takut terkena dampak dari krisis ekonomi global. Dengan adanya metode EVA diharapkan dapat membantu investor dalam memilih perusahaan (bank) mana yang mampu memberikan nilai keuntungan bagi pemegang sahamnya,

Berdasarkan permasalahan di atas, maka tujuan penelitian ini adalah (1) menganalisis kinerja keuangan bank yang masuk pada daftar LQ45 yaitu PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk dengan menggunakan metode EVA (2) membandingkan kinerja keuangan PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk. Lokasi penelitian ini di Bursa Efek Indonesia (BEI) dan Pusat Referensi Pasar Modal Bursa Efek Indonesia (PRPM-BEI).

EVA merupakan ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) bagi perusahaan. Asumsinya jika kinerja manajemen baik atau efektif (dilihat dari nilai tambah yang diberikan), maka akan tercermin pada peningkatan harga saham perusahaan. Kelebihan EVA adalah EVA memfokuskan penilaiannya pada nilai tambah dengan memperhitungkan biaya modal sebagai konsekuensi investasi dan EVA dapat digunakan sebagai tolok ukur pemberian bonus pada karyawan. Hal ini disebabkan karena EVA dapat digunakan sebagai alat penetapan besar bonus yang dibagikan kepada karyawan.

Berdasarkan analisis kinerja keuangan dengan menggunakan metode EVA, dari dua perusahaan yang dianalisis keduanya memiliki kinerja keuangan yang baik dengan kata lain perusahaan mampu memberikan nilai tambah ekonomi bagi pemegang sahamnya. PT Bank Rakyat Indonesia (Persero) Tbk pada periode tahun 2007-2008 memiliki nilai EVA yang positif yaitu sebesar Rp 10.612.538.529.870 di tahun 2007 dan Rp 13.837.591.378.395 di tahun 2008 dan mengalami peningkatan nilai EVA dengan persentase 30,39 persen atau setara dengan Rp 3.225.052.848.525. Begitupun dengan PT Bank Mandiri (Persero) Tbk, periode tahun 2007-2008 perusahaan memiliki nilai EVA yang positif sebesar Rp 13.840.443.798.734 pada tahun 2007 dan Rp 16.478.312.162.908 pada akhir tahun 2008 dengan peningkatan nilai EVA sebesar 19,06 persen atau setara dengan Rp 2.637.868.364.175. Secara garis besar dapat dilihat PT Bank Mandiri Tbk memiliki nilai EVA lebih tinggi dibandingkan dengan nilai EVA yang diperoleh PT Bank Rakyat Indonesia Tbk. Perbedaan yang signifikan itu dikarenakan Bank Mandiri mempunyai biaya modal dan total aktiva yang jauh lebih besar dibandingkan BRI pada periode tahun 2007-2008.

Dalam hal ini berlaku prinsip High Risk High Return, yaitu pengembalian tinggi dengan resiko tinggi pula. Bank Mandiri pada awalnya memiliki modal yang lebih besar dibandingkan dengan BRI, karena itu tingkat pengembalian yang diperoleh Bank Mandiri pun jauh lebih besar dibandingkan dengan tingkat pengembalian BRI. Akan tetapi dari perhitungan biaya modal dibagi nilai EVA dari masing-masing perusahaan maka didapat persentase dari tingkat pengembalian yang diperoleh, BRI memiliki persentase lebih besar yaitu 1.379,11 persen pada periode 2007 dan 2.443,27 persen pada akhir periode 2008.

Sedangkan Bank Mandiri memiliki persentase sebesar 839,62 persen pada periode tahun 2007 dan 1.859,55 persen di tahun 2008. Namun demikian, kedua perusahaan tersebut mengalami peningkatan kinerja keuangan pada tahun 2008 dan mampu mengatasi krisis ekonomi global. Oleh karena itu, kedua bank ini dapat tergabung dalam indeks saham LQ45 sebagai saham yang diperhitungkan dalam mengukur indeks harga saham gabungan (IHSG) di BEI dan dapat menarik dimata para investor.

Penulis dilahirkan di Ketapang pada tanggal 02 Februari 1986. Penulis merupakan anak kedua dari tiga bersaudara dari pasangan Suwarno dan Tuti.

Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri 30 Depok pada tahun 1997, lalu melanjutkan ke Sekolah Lanjutan Tingkat Pertama Negeri 4 Depok pada Tahun 1997. Pada tahun 2000 penulis melanjutkan pendidikan di Sekolah Menengah Umum YAPEMRI Depok. Tahun 2003, penulis diterima di Institut Pertanian Bogor melalui jalur reguler di Program Diploma III Informatika, Departemen Ilmu Komputer, Fakultas Matematika dan Ilmu Pengetahuan Alam.

Tahun 2007, penulis melanjutkan pendidikan kembali di Institut Pertanian Bogor, Program Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama perkuliahan, penulis sempat mengikuti pelatihan-pelatihan seperti Pumping Talent, SPSS, Bisnis Plan dan TOEFL. Selain itu penulis sempat mengikuti magang kerja di Lembaga Ilmu Pengetahuan Indonesia (LIPI) Cibinong pada tahun 2006. Pada tahun 2007-2010, penulis sempat bekerja pada Procurement Support PT Telekomunikasi Seluler, Jakarta.

KATA PENGANTAR

Segala puji dan syukur senantiasa penulis panjatkan ke khadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Hasil skripsi ini didasarkan pada kegiatan penelitian yang dilaksanakan di Bursa Efek Indonesia, Jakarta. Skripsi yang berjudul “Analisis Kinerja Keuangan Perusahaan dengan Menggunakan Metode Economic Value Added (EVA) (Studi Kasus PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk)” ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Program Sarjana Penyelenggaraan Khusus Institut Pertanian Bogor.

Skripsi ini berisi tentang penjabaran analisis kinerja keuangan perusahaan pada beberapa bank yang masuk dalam daftar indeks LQ45 di Bursa Efek Indonesia. Skripsi ini diharapkan dapat bermanfaat bagi pembaca sebagai informasi dan referensi, dan juga bahan pertimbangan pihak-pihak yang berkepentingan seperti manager dan investor untuk mengambil keputusan.

Bogor, Agustus 2010

Penulis

Terima Kasih kepada Allah SWT yang telah memberikan Rahmat dan

Karunia-Nya, sehingga penulis dapat menyelesaikan Skripsi ini dengan baik.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materil. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Ibu Farida Ratna Dewi, SE, MM selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan saran, motivasi, dan pegarahan kepada penulis, sehingga skripsi ini dapat diselesaikan dengan baik.

2. Ibu Wita Juwita Ermawati, STP, M.Si dan Ibu Hardiana Widyastuti, S.Hut.

MM selaku penguji yang telah memberikan saran-saran dan perbaikan dalam laporan skripsi ini.

3. Staff dan Karyawan Bursa Efek Indonesia (BEI) dan Pusat Referensi Pasar Modal Bursa Efek Indonesia (PRPM-BEI) yang telah membantu dalam penelitian dilapangan.

4. Seluruh staf pengajar dan karyawan Program Sarjana Manajemen Penyelenggaraan Khusus atas bantuannya dalam penyusunan skripsi ini.

5. Keluarga tercinta yang telah memberikan curahan kasih sayang, motivasi dan do‟a yang tulus.

6. Rekan-rekan di Ekstensi Manajemen Angkatan „2 yang telah memberikan bantuan dan dukungannya.

7. Semua pihak yang telah membantu secara langsung ataupun tidak langsung dalam pembuatan laporan skripsi ini.

Penulis menyadari dalam penyusunan skripsi ini masih banyak kekurangan. Oleh karena itu, kritik dan saran yang membangun sangat diperlukan untuk hal yang lebih baik.

Bogor, Agustus 2010

Penulis

vi DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan ... 4

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup ... 4

II.TINJAUAN PUSTAKA ... 5

2.1. Bank ... 5

2.2. Kinerja Keuangan Perusahaan ... 5

2.3. Laporan Keuangan ... 6

2.4. Economic Value Added (EVA) ... 6

2.4.1 Laba Operasi Bersih Setelah Pajak (Net Operating Profit After Tax) ... 9

2.4.2 Modal yang di Investasikan (Invested Capital/IC)... 9

2.4.3 Biaya Modal Rata-Rata Tertimbang (WACC) ... 9

2.4.4 Biaya Modal ... 10

2.5 Strategi Perusahaan ... 13

2.6 Penelitian Terdahulu ... 14

III. METODOLOGI PENELITIAN ... 16

3.1. Kerangka Pemikiran ... 16

3.2. Lokasi dan Waktu Penelitian ... 16

3.3. Pengumpulan Data ... 17

3.4. Pengolahan dan Analisis Data ... 18

IV. HASIL DAN PEMBAHASAN ... 22

4.1. Profil Perusahaan ... 22

4.1.1 PT Bank Mandiri (Persero) Tbk ... 22

4.1.2 PT Bank Rakyat Indonesia (Persero) Tbk ... 26

4.2. Perhitungan EVA ... 31

4.2.1 PT Bank Mandiri (Persero) Tbk ... 31

vii

4.2.2 PT Bank Rakyat Indonesia (Persero) Tbk ... 33

4.3. Ringkasan Perhitungan EVA ... 36

KESIMPULAN DAN SARAN ... 38

1. Kesimpulan ... 38

2. Saran ... 39

DAFTAR PUSTAKA ... 40

LAMPIRAN ... 42

viii

DAFTAR TABEL

No. Halaman

1. Daftar saham bank yang masuk dalam perhitungan indeks LQ45

periode Agustus 2008-Januari 2009 ... 2 2. Ringkasan neraca PT Bank Mandiri (Persero) Tbk, periode

31 Desember 2007 dan 2008 ... 25 3. Ringkasan laporan laba rugi PT Bank Mandiri (Persero) Tbk,

periode 31 Desember 2007 dan 2008 ... 26 4. Ringkasan neraca PT Bank Rakyat Indonesia (Persero) Tbk,

periode 31 Desember 2007 dan 2008 ... 29 5. Ringkasan laporan laba rugi PT Bank Rakyat Indonesia (Persero) Tbk,

periode 31 Desember 2007 dan 2008 ... 30 6. Ringkasan perhitungan EVA PT Bank Mandiri (Persero) Tbk,

periode 2007-2008 ... 37 7. Ringkasan perhitungan EVA PT Bank Rakyat Indonesia (Persero) Tbk,

periode 2007-2008 ... 37

ix

DAFTAR GAMBAR

No. Halaman

1. Kerangka pemikiran penelitian ... 17 2. Grafik NOPAT, biaya modal dan EVA PT Bank Mandiri

(Persero) Tbk, periode 2007-2008 ... 33 3. Grafik NOPAT, biaya modal dan EVA PT Bank Mandiri

(Persero) Tbk, periode 2007-2008 ... 35

x

DAFTAR LAMPIRAN

No. Halaman

1. Laporan laba/rugi konsolidasi PT Bank Mandiri (Persero) Tbk,

Desember 2008 dan 2007 ... 43

2. Laporan laba/rugi konsolidasi PT Bank Rakyat Indonesia (Persero) Tbk, Desember 2008 dan 2007 ... 45

3. Perhitungan tingkat pengembalian saham bulanan PT Bank Mandiri (Persero) Tbk, periode 2007-2008 ... 47

4. Perhitungan tingkat pengembalian saham bulanan PT Bank Rakyat Indonesia (Persero) Tbk, periode 2007-2008 ... 48

5. Perhitungan tingkat pengembalian pasar bulanan periode 2007-2008 ... 49

6. Tingkat rata-rata suku bunga SBI bulanan tahun 2007-2008... 50

7. Perhitungan biaya saham (Ke) perusahaan tahun 2007-2008 ... 51

8. Perhitungan biaya utang perusahaan (Kd*) periode 2007-2008 ... 52

9. Perhitungan proporsi utang dan ekuitas perusahaan periode 2007-2008 ... 53

10. Perhitungan modal yang diinvestasikan (Invested Capital/IC) perusahaan periode 2007-2008 ... 54

11. Perhitungan biaya modal rata-rata tertimbang (Weighted Average Cost of Capital) perusahaan periode 2007-2008 ... 55

12. Perhitungan laba bersih setelah pajak (Net Operating Profit After Tax /NOPAT) perusahaan periode 2007-2008 ... 56

13. Perhitungan biaya modal (Cost of Capital/COC) perusahaan periode 2007-2008 ... 57

14. Perhitungan Economic Value Added (EVA) perusahaan periode 2007-2008 ... 58

I. PENDAHULUAN

1.1. Latar Belakang

Perbankan Indonesia sekarang ini boleh dikatakan sudah mempunyai arah yang jelas dengan hadirnya Arsitektur Perbankan Indonesia (API).

Optimisme kini tertanam di jiwa para pelaku bisnis perbankan di Tanah Air.

Bukan hanya bankir lokal, bankir-bankir asing yang bekerja di bank-bank lokal karena terkait dengan kepemilikan mayoritas saham pun memiliki optimisme yang tinggi. Mereka menganggap bahwa apa yang dilakukan sang regulator, dalam hal ini pemerintah dan Bank Indonesia (BI), sangat mendorong industri perbankan untuk tumbuh sehat, kuat, dan bisa melakukan best practices perbankan secara internasional.

Perlu diketahui, jumlah bank di Indonesia per Desember 2008 sebanyak 124 bank, dengan jumlah kantor bank mencapai 10.868 kantor dan tersebar di seluruh Indonesia. Dari 124 bank tersebut, beberapa di antaranya menguasai pasar perbankan Indonesia dan umumnya bank-bank besar. Namun bank kecil juga ada dan meskipun kecil, mereka sehat. Pengaruh mereka terhadap pasar dan pertumbuhan ekonomi dalam negeri sangat besar. Oleh karena itu, oto- ritas perbankan merasa perlu untuk melindungi bank-bank tersebut. Otoritas perbankan tidak mau melihat bank-bank penguasa pasar ini ambruk. Sebab, sekali ada bank besar penguasa pasar bermasalah, bukan tidak mungkin mengakibatkan risiko sistemik, yang bisa mempengaruhi sistem perbankan yang ada (www.bi.go.id, 2009).

PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk merupakan dua bank yang masuk dalam daftar LQ45 berturut- turut selama periode Agustus 2006-Januari 2007 dan Agustus 2008-Januari 2009. Daftar LQ45 merupakan daftar dari 45 saham yang terpilih setelah melalui beberapa kriteria pemilihan sehingga akan terdiri dari saham-saham dengan likuiditas (LiQuid) dan kapitalisasi pasar yang tinggi. Salah satu tolok ukur dalam pemilihan saham pada daftar LQ45 adalah keadaan keuangan perusahaan. Untuk dapat mengetahui gambaran tentang keadaan keuangan bank yang masuk pada daftar LQ45, maka perlu diadakan analisis terhadap

2

data keuangan dari perusahaan yang bersangkutan. Data tersebut tercermin pada laporan keuangannya. Di bawah ini terdapat bank-bank yang masuk dalam daftar indeks LQ45 periode Agustus 2008-Januari 2009.

Tabel 1. Daftar Saham Bank yang Masuk Dalam Perhitungan Indeks LQ45 periode Agustus 2008-Januari 2009

No. Kode Efek Nama Perusahaan

1 BBCA Bank Central Asia Tbk 2 BBNI Bank Negara Indonesia Tbk

3 BBRI Bank Rakyat Indonesia (Persero) Tbk 4 BDMN Bank Danamon Indonesia Tbk

5 BMRI Bank Mandiri (Persero) Tbk 6 BNGA Bank CIMB Niaga Tbk

7 BNII Bank International Indonesia Tbk (Sumber : www.bi.go.id, 2009)

Analisis terhadap laporan keuangan suatu perusahaan memiliki banyak manfaat, baik bagi pihak internal maupun pihak eksternal perusahaan. Bagi pihak internal, pimpinan perusahaan dan manajemen dapat mengetahui hasil- hasil keuangan yang telah dicapai pada waktu lalu dan waktu yang sedang berjalan dan dapat mengetahui apakah pelaksanaan suatu kegiatan berada pada jalur yang telah ditetapkan sehingga dapat mengambil kebijakan untuk periode mendatang. Bagi pihak eksternal, kreditur akan dapat mengetahui kinerja keuangan perusahaan yang telah atau akan menjadi debiturnya, sehingga kreditur dapat menentukan mana perusahaan yang layak diberikan kredit dan mana perusahaan yang tidak layak untuk diberikan kredit. Selain kreditur, investor pun perlu mengetahui keadaan keuangan perusahaan di dalam rangka menentukan kebijaksanaan penanaman modalnya.

Penilaian kinerja keuangan suatu perusahaan bukan hal yang mudah, mengingat terdapat banyak sekali alat ukur penilaian kinerja keuangan perusahaan yang dapat digunakan. Salah satu cara yang dapat dipakai untuk mengukur kinerja keuangan perusahaan adalah dengan menggunakan metode Economic Value Added (EVA). EVA dapat mengukur kinerja (prestasi) manajemen berdasarkan besar kecilnya nilai tambah yang diciptakan. EVA menghubungkan unsur-unsur neraca dan laporan laba rugi sehingga dapat diperoleh gambaran tentang posisi keuangan perusahaan serta dapat menilai seberapa jauh tingkat efektifitas dan efisiensi yang telah dilakukan

perusahaan untuk tujuan tertentu. Kelebihan EVA adalah EVA memfokuskan penilaiannya pada nilai tambah dengan memperhitungkan biaya modal sebagai konsekuensi investasi dan EVA dapat digunakan sebagai tolok ukur pemberian bonus pada karyawan. Hal ini disebabkan karena EVA dapat digunakan sebagai alat penetapan besar bonus yang dibagikan kepada karyawan. Selain EVA terdapat alat pengukur kinerja lain yaitu MVA (Market Value Added). MVA merupakan pengukur kinerja yang tepat untuk menilai sukses tidaknya perusahaan dalam menciptakan kekayaan bagi pemiliknya. Peningkatan MVA dapat dilakukan dengan cara meningkatkan EVA yang merupakan pengukuran internal kinerja operasional tahunan.

Ada beberapa bank yang masuk dalam daftar LQ45, namun yang dipilih untuk dianalisis kinerjanya adalah PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk. Kedua bank tersebut dipilih karena merupakan Persero atau Perusahaan Perseroan, yaitu Badan Usaha Milik Negara (BUMN) yang bentuk usahanya adalah perseroan terbatas atau PT.

Bentuk persero semacam itu tentu saja tidak jauh berbeda sifatnya dengan perseroan terbatas/PT swasta yakni sama-sama mengejar keuntungan yang sebesar-besarnya. Saham kepemilikan Persero sebagian besar atau setara 51 persen harus dikuasai oleh pemerintah, karena Persero diharapkan dapat memperoleh laba yang besar (http://organisasi.org, 2010).

Untuk itu dilakukan analisis dengan metode EVA pada PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk, karena kedua bank tersebut saat ini berkembang dengan cukup pesat. Economic Value Added (EVA) merupakan selisih antara Net Operating Profit After Tax (NOPAT) dengan Capital Charge (biaya modal). EVA sekarang ini mulai digunakan untuk mengukur kinerja keuangan oleh berbagai perusahaan sebagai salah satu upaya untuk dapat menghubungkan antara kepentingan manajemen perusahaan dengan investor (dalam hal ini para pemegang saham perusahaan).

1.2. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka masalah yang ingin diangkat adalah :

4

1. Bagaimana kinerja keuangan PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk yang masuk dalam daftar LQ45 di Bursa Efek Indonesia (BEI) dengan menggunakan metode EVA?

2. Manakah kinerja yang terbaik antara PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk?

1.3. Tujuan

Adapun tujuan penelitian yang dilakukan adalah :

1. Untuk menganalisis kinerja keuangan bank yang masuk pada daftar LQ45 yaitu PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk dengan menggunakan metode EVA.

2. Untuk membandingkan kinerja keuangan PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk.

1.4. Manfaat Penelitian

Manfaat penelitian tersebut adalah : 1. Bagi investor dan Kreditur

Investor, diharapkan dapat digunakan sebagai bahan masukan untuk keputusan investasi dalam bentuk penanaman modal atau pembelian saham perusahaan.

Kreditur, untuk mengetahui kondisi keuangan perusahaan sebelum memberikan kreditnya.

2. Bagi peneliti berikutnya

Hasil penelitian ini dapat digunakan sebagai tambahan referensi dan sebagai bahan masukan untuk penelitian berikutnya, khususnya bagi peneliti lain yang berminat mempelajari masalah yang sama.

1.5. Ruang Lingkup

Ruang lingkup dari penelitian ini adalah menganalisis kinerja keuangan bank yang masuk dalam daftar LQ45 periode 2007-2008 dengan menggunakan Economic Value Added (EVA). Bank yang diteliti adalah dua bank yang masuk dalam daftar LQ45 yaitu PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk.

II. TINJAUAN PUSTAKA

2.1. Bank

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.

Fungsi utama dari bank adalah menyediakan jasa menyangkut penyimpanan nilai dan perluasan kredit. Evolusi bank berawal dari awal tulisan, dan berlanjut sampai sekarang di mana bank sebagai institusi keuangan yang menyediakan jasa keuangan. Sekarang ini bank adalah institusi yang memegang lisensi bank. Lisensi bank diberikan oleh otoriter supervisi keuangan dan memberikan hak untuk melakukan jasa perbankan dasar, seperti menerima tabungan dan memberikan pinjaman (id.wikipedia.org, 2009).

2.2. Kinerja Keuangan Perusahaan

Hakim (2006) istilah kinerja atau performance seringkali dikaitkan dengan kondisi keuangan perusahaan. Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber daya nya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi para karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk menilai perubahan potensi sumber daya ekonomi yang mungkin dikendalikan dimasa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas

6

perusahaan dalam menghasilkan arus kas dari sumber daya yang ada.

Disamping itu, informasi tersebut juga berguna dalam perumusan perimbangan tentang efektifitas perusahaan dalam memanfaatkan sumber daya.

2.3. Laporan Keuangan

Handayani (2005) laporan keuangan adalah dua daftar yang disusun oleh Akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan (laba yang ditahan).

Laporan keuangan yang dikeluarkan oleh perusahaan biasanya terdiri dari : 1 Neraca : laporan yang sistematis tentang aktiva, hutang, modal dari suatu

perusahaan pada suatu saat tertentu menunjukkan posisi keuangan (aktiva, utang dan modal) pada saat tertentu.

2 Laporan laba rugi : suatu laporan yang menunjukkan pendapatan dari penjualan, berbagai biaya, dan laba yang diperoleh oleh perusahaan selama periode tertentu.

3 Laporan saldo laba : menunjukkan perubahan laba ditahan selama periode tertentu.

4 Laporan arus kas : Menujukkan arus kas selama periode tertentu.

5 Catatan atas laporan keuangan: berisi rincian neraca dan laporan laba rugi, kebijakan akuntansi, dan lain sebagainya.

2.4. Economic Value Added (EVA)

Dalam perkembangannya muncul banyak pemikiran-pemikiran baru dibidang manajemen keuangan dalam mengukur kinerja keuangan suatu perusahaan. Salah satu diantaranya adalah konsep Economic Value Added (EVA) yang mengukur kinerja keuangan perusahaan memperhatikan ekspektasi para penyandang dana (kreditur dan pemegang saham). Economic Value Added merupakan salah satu konsep ukuran kinerja keuangan yang

dicetuskan pertama oleh analisis keuangan Stern dan Stewart dalam usahanya untuk memperoleh jawaban terhadap metoda penilaian yang lebih baik.

Economic Value Added merupakan ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) bagi perusahaan.

Asumsinya jika kinerja manajemen baik atau efektif (dilihat dari nilai tambah yang diberikan), maka akan tercermin pada peningkatan harga saham perusahaan (www.mitrariset.com, 2009).

Economic Value Added menyebabkan perusahaan untuk lebih memperhatikan kebijakan struktur modal. EVA secara eksplisit memperhitungkan biaya modal atas ekuitas dan mengakui bahwa karena lebih tingginya risiko yang dihadapi pemilik ekuitas maka besarnya biaya modal atas ekuitas adalah lebih tinggi dari pada tingkat biaya modal atas hutang. Ini sering diabaikan perusahaan karena mengangap dana ekuitas adalah dana murah yang diperoleh dari pasar modal, sehingga tidak perlu dikompesasi dengan tingkat pengembalian yang tinggi. Anggapan ini karena tidak diperhitungkan biaya modal atas ekuitas di laporan laba-rugi seolah-olah dana ekuitas tersebut gratis. Penggunaan EVA yang secara eksplisit memasukkan biaya modal atas ekuitas akan mengubah pandangan ini dan mengharuskan perusahaan-perusahaan untuk selalu berhati-hati dalam menentukan kebijaksanaan struktur modalnya.

Prinsip EVA memberikan sistem pengukuran yang baik untuk menilai suatu kinerja dan prestasi keuangan manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar sebuah perusahaan. Nilai pasar yang dimaksud adalah berhubungan dengan harga saham dari suatu perusahaan dibandingkan dengan rata-rata harga saham yang beredar di pasar (capital market). Nilai pasar tersebut dapat dihitung dengan market capitalization yaitu harga saham dikalikan dengan jumlah saham perusahaan yang beredar di pasar.

Besarnya biaya modal ditentukan berdasarkan rata-rata tertimbang dari tingkat bunga setelah pajak dan tingkat bunga modal atas ekuitas (WACC = Weighted Average Cost of Capital), sesuai dengan proporsi hutang dan ekuitas pada struktur modal perusahaan. Beban bunga atas hutang tercermin dalam

8

Laporan Laba Rugi, sedangkan biaya modal atas ekuitas tidak diperhitungkan didalam laporan tersebut karena itulah biaya modal harus dperhitungkan.

Langkah-langkah penghitungan EVA adalah sebagai berikut (Tunggal, 2001):

a. Menghitung NOPAT (Net Operating Profit After Tax)

NOPAT adalah laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan (financial cost) dan non cash bookeeping entries seperti biaya penyusutan. NOPAT dapat diperoleh dari laporan laba perusahaan yaitu data mengenai pendapatan bersih setelah pajak dan besarnya biaya bunga yang ditanggung perusahaan.

b. Menghitung Invested Capital

Invested Capital adalah jumlah seluruh pinjaman perusahaan diluar pinjaman jangka pendek tanpa bunga, seperti hutang dagang, biaya yang masih harus dibayar, hutang pajak, uang muka untuk pelanggan. Invested Capital dapat diperoleh dari laporan neraca perusahaan, yaitu data mengenai total hutang, total ekuitas pinjaman jangkan pendek tanpa bunga yang meliputi hutang dagang, biaya yang masih harus dibayar, hutang pajak, uang muka untuk pelanggan.

c. Menghitung WACC ( Weighted Avarage Cost of Capital )

WACC adalah jumlah biaya masing-masing komponen modal, misalnya jumlah dari masing-masing komponen modal misalnya pinjaman jangka pendek dan pinjaman jangka panjang serta setoran modal saham yang diberikan bobot sesuai dengan proporsinya dalam struktur modal perusahaan.

d. Menghitung Capital Charges

Capital Charges adalah aliran kas yang dibutuhkan untuk mengganti para investor atas resiko usaha dari modal yang ditanamkan. Biaya modal adalah tingkat pengembalian yang harus dihasilkan oleh perusahaan atas investasi proyek untuk mempertahankan nilai pasar sahamnya.

e. Menghitung EVA

EVA dapat didefinisikan sebagai suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi

semua biaya operasi dan biaya modal. EVA dapat dihitung dari laba sebelum beban bunga dan pajak dikurangi beban pajak dikurangi biaya modal.

2.4.1 Laba Operasi Bersih Setelah Pajak (Net Operating Profit After Tax) Menurut Tunggal (2008), NOPAT merupakan laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan. Besarnya NOPAT tidak dipengaruhi oleh struktur modal perusahaan karena diasumsikan restrukturisasi keuangan tidak akan memberi dampak pada profitabilitas ataupun risiko bisnis yang ada sekarang. Dengan kata lain, perusahaan yang membiayai bisnisnya dari utang atau modal sendiri, nilai NOPAT akan selalu identik. Dan untuk perhitungan NOPAT dapat dilakukan pada laporan laba rugi perusahaan.

2.4.2 Modal yang di Investasikan (Invested Capital/IC)

Modal yang diinvestasikan merupakan jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, passiva yang tidak menangung bunga (non interest bearing liabilities), dan pajak yang akan jatuh tempo (accrued taxes). Modal yang di investasikan sama dengan jumlah ekuitas pemegang saham, seluruh hutang jangka pendek dan jangka panjang yang menanggung bunga, hutang dan kewajiban jangka panjang lainnya (Young dan O’byrne, 2001).

2.4.3 Biaya Modal Rata-Rata Tertimbang (WACC)

WACC adalah biaya ekuitas dan biaya hutang masing-masing dikalikan dengan persentase ekuitas dan hutang dalam struktur modal perusahaan. Karena biaya bunga (interest) dapat dikurangkan dari penghasilan dalam rangka menentukan pendapatan kena pajak (interest on debt is tax deductible), maka cost of debt dalam perhitungan WACC adalah after-tax cost of debt (Utomo, 1999). Menurut Young and O’byrne (2001), dalam menghitung WACC suatu perusahaan perlu mengetahui :

1. Jumlah utang dalam struktur modal 2. Jumlah ekuitas dalam struktur modal 3. Biaya utang

10

4. Tingkat pajak 5. Biaya ekuitas

Keseluruhan komponen tersebut dapat diformulasikan sebagai berikut : WACC = Kd (1-t) Wd + KeWe…...(1) Dimana :

Kd = Biaya utang jangka panjang t = Tingkat pajak perusahaan

Wd = Proporsi utang dalam struktur modal Ke = Biaya pengembalian saham

We = Proporsi saham dalam struktur modal

Biaya penggunaan modal yang diukur melalui pendekatan WACC akan berubah apabila terjadi perubahan struktur modal ataupun perubahan biaya dari masing-masing komponen tersebut. Selama struktur modal dan biaya masing-masing komponen dapat dipertahankan maka tingkat biaya penggunaan modal akan tetap meskipun modal yang digunakan berubah.

2.4.4 Biaya Modal

Biaya modal (Cost Of Capital) menunjukkan besarnya kompensasi atau pengembalian modal yang dituntut oleh investor atas modal yang diinvestasikan di perusahaan. Biaya modal merupakan suatu biaya kesempatan yang mencerminkan pengembalian yang diharapkan investor dari investasi lain dengan risiko yang serupa (Young dan O’byrne, 2001).

Menurut Utomo (1999) Biaya modal atau cost of capital adalah tingkat pengembalian minimum yang diharapkan oleh pemegang saham (pemilik) perusahaan dalam investasinya. Untuk praktisi bidang keuangan, istilah cost of capital ini digunakan: 1. Sebagai tarif diskonto (discount rate) untuk membawa arus kas masa mendatang suatu proyek ke nilai sekarang (present value). 2. Sebagai tarif minimum yang diinginkan untuk menerima project baru. 3. Sebagai biaya modal (capital charge) dalam perhitungan Economic Value Added. 4. Sebagai bandingan (benchmark) untuk menaksir tarif biaya pada modal yang digunakan Cost of capital sangat dipengaruhi oleh hubungan antara risiko (risk) dan tingkat pengembalian (return),

dimana semakin besar risiko yang ditanggung oleh investor semakin tinggi pula tingkat pengembalian yang dikehendaki sebelum nilai tambah dapat diciptakan dan semakin tinggi biaya modal yang timbul. Menurut Sartono (1997) model yang dipergunakan untuk menghitung biaya modal meliputi biaya utang, biaya saham biasa dan biaya saham preferen.

1. Biaya Utang

Biaya utang merupakan besarnya tingkat keuntungan yang diminta oleh investor (pemilik dana). Besarnya tingkat keuntungan yang diminta investor tersebut adalah sama dengan tingkat bunga yang menyamakan present value penerimaan di masa datang yang berupa bunga dan pembayaran pokok pinjaman dengan dana yang diberikan saat ini (Sartono, 1997). Karena pembayaran bunga mengurangi pajak, maka biaya utang setelah pajak harus disesuaikan dengan faktor koreksi (1-t).

2. Biaya Saham Biasa

Saham biasa merupakan sumber dana yang paling berisiko dibanding dengan sumber dana lain, hal ini disebabkan karena pembayaran dividen kepada pemegang saham biasa dibayarkan setelah pembayaran bunga dan dividen saham preferen. Seperti halnya biaya modal yang berasal dari biaya utang dan saham preferen, biaya saham biasa adalah sebesar tingkat keuntungan yang disyaratkan investor saham biasa. Menurut Keown (2004), terdapat dua metode untuk mengestimasi tingkat pengembalian yang disyaratkan pemegang saham biasa, yaitu :

a) Model pertumbuhan deviden

Pendekatan ini dipakai bila pertumbuhan deviden dan pendapatan perusahaan akan tumbuh pada tingkat yang konstan. Rumusnya adalah:

Ks = Di + g ………(2) Po

Dimana,

Ks = Harga saham biasa Di = Deviden tahun ke-i Po = Nilai harga saham biasa

g = Tingkat pertumbuhan yang diharapkan

12

b) Penetapan harga aktiva modal (Capital Asset Pricing Model/CAPM) CAPM merupakan pernyataan mengenai hubungan antara pengembalian yang diharapkan dan risiko, dimana risiko sistematis untuk aset yang berisiko. Risiko sistematis merupakan risiko yang terjadi karena faktor perubahan pasar secara keseluruhan. Menurut Keown (2004), CAPM memberikan dasar untuk menentukan harapan investor atau tingkat pengembalian hasil dari investasi saham biasa. Model ini tergantung pada tiga hal :

1. Tingkat bebas risiko.

2. Risiko sistematis dari pengembalian atas saham biasa dibandingkan dengan pengembalian atas pasar secara keseluruhan atau koefisien beta saham.

3. Premi risiko pasar yang setara dengan perbedaan tingkat pengembalian yang diharapkan atas surat berharga rata-rata dikurangi tingkat bebas risiko.

Young and O’byrne (2001), menjelaskan bahwa CAPM dikembangkan secara independen oleh Professor William Sharpe dari Universitas Standford dan John Lintner dari Universitas Harvard, menarik sumbangsih sebelumnya terhadap teori keuangan oleh James Tobin dan Harry Markowits. CAPM merupakan model pengharapan yang berdasarkan pada apa yang diharapkan investor akan terjadi dan bukan pada apa yang sudah terjadi. Rumus dari CAPM dapat dirumuskan sebagai berikut :

E(R) = Rf + βi MRP……….(3) MRP = Rm – Rf ………...(4) Dimana:

E(R) = Harapan pengembalian

Rf = Tingkat pengembalian atas risiko pasar

Βi = Faktor risiko (beta) yang berlaku spesifik untuk perusahaan MRP = Market Premium Risk

3. Biaya Saham Preferen

Biaya saham preferen adalah tingkat pengembalian yang diperlukan investor atas perusahaan yang dihitung sebagai deviden saham preferen

dibagi dengan harga penerbitan. Menentukan biaya saham istimewa begitu sederhana karena kesederhanaan arus kas yang dibayarkan kepada pemegang saham istimewa (Keown, 2004).

2.4. Strategi Perusahaan

Strategi perusahaan didasarkan bagaimana perusahaan mampu menciptakan nilai bagi pemegang sahamnya. Strategi perusahaan diambil dari pendekatan penciptaan nilai sudah mencakup tingkat pengembalian perusahaan tersebut. Penciptaan nilai pada suatu perusahaan dapat dicapai ketika perusahaan menghasilkan tingkat pengembalian diatas biaya modal maka perusahaan mampu meningkatkan nilai pemegang sahamnya.

Penciptaan nilai di dalam suatu perusahaan dapat dirumuskan sebagai berikut :

EVA = (RONA - WACC) x modal yang diinvestasikan …………(5) Dimana :

EVA = Nilai yang diciptakan dalam suatu periode

RONA = Laba operasi bersih setelah pajak dibagi dengan aktiva bersih WACC = Biaya modal rata-rata tertimbang perusahaan

Berdasarkan perumusan di atas, perusahaan dapat melakukan banyak hal untuk menciptakan nilai tambah, tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari tiga hal berikut (Stewart, 1993 dalam Utomo, 1999):

1. Meningkatkan laba operasi tanpa adanya tambahan modal.

2. Menginvestasikan modal baru ke dalam project yang mendapat return lebih besar dari biaya modal yang ada.

3. Menarik modal dari aktivitas-aktivitas usaha yang tidak menguntungkan.

Pengukuran EVA bersifat jangka pendek (setahun) bukan kesinambungan. Karena kinerja manajemen diukur dari potret jangka pendek. Manajemen berkepentingan meningkatkan EVA dan cenderung enggan berinvestasi jangka panjang. Penundaan investasi mengakibatkan turunnya daya saing perusahaan dimasa depan. EVA dapat digunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain. Sebagaimana konsep penilaian dengan menggunakan

14

analisis rasio. Dalam prakteknya data pembanding ini seringkali tidak tersedia.

2.5. Penelitian Terdahulu

Ningrum (2008) dengan “Analisis Kinerja Keuangan Perusahaan Telekomunikasi Go Public dengan Metode Economic Value Added (EVA)”, melakukan penelitian terhadap perusahaan telekomunikasi yang sudah go public di Bursa Efek Jakarta (BEJ) dengan tahun penelitian 2002 - 2007.

Perusahaan yang diteliti antara lain PT Telekomunikasi Tbk, PT Indosat Tbk, PT Excelcomindo Pratama, PT Bakrie Telecom dan PT Mobile-8.

Hasil penelitian menunjukan bahwa dari kelima perusahaan yang diteliti dengan menggunakan EVA, terdapat satu perusahaan yang memiliki nilai EVA positif yaitu PT Telekomunikasi Tbk dan PT Indosat Tbk menjadi urutan kedua. Sedangkan tiga perusahaan lainnya yaitu PT Excelcomindo Pratama, PT Bakrie Telecom dan PT Mobile-8 memiliki nilai EVA yang negatif karena laba usaha yang dihasilkan lebih rendah dari biaya modalnya.

Dengan demikian, ketiga perusahaan tersebut belum dapat menciptakan kekayaan bagi pemegang sahamnya dan belum dapat menciptakan nilai tambah ekonomis bagi investornya.

Mubarok (2009) dengan “Analisis Kinerja Keuangan Perusahaan dengan Metode Economic Value Added (EVA)”, melakukan penelitian terhadap perusahaan otomotif yang go public di Bursa Efek Indonesia (BEI) dengan tahun penelitian 2007-2008. Perusahaan yang diteliti yaitu PT Multistrada Tbk dan PT Gajah Tunggal Tbk. Hasil yang diperoleh menunjukan bahwa terdapat satu perusahaan yang memiliki kinerja keuangan yang baik dengan kata lain telah memenuhi harapan investor dan kreditur serta bagi manajemen perusahaan itu sendiri yaitu PT Multistrada Tbk, karena pada tahun 2008 PT Multistrada mengalami peningkatan kinerja keuangan dari tahun 2007 yang memiliki nilai EVA negatif meningkat menjadi positif pada tahun 2008, walaupun pada akhir tahun tersebut terjadi krisis ekonomi global. Berbeda dengan PT Multistrada, PT Gajah Tunggal Tbk memiliki penurunan kinerja pada tahun 2008. Pada tahun 2007 perusahaan memiliki nilai EVA yang positif, akan tetapi pada akhir tahun

nilai EVA menurun menjadi negatif, karena adanya kerugian yang cukup besar akibat dari krisis ekonomi global.

16

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Pengukuran kinerja keuangan perusahaan pada dasarnya dilaksanakan karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat resiko atau tingkat kesehatan suatu perusahaan. Dalam menilai faktor-faktor yang berkaitan dengan pengukuran kinerja keuangan perusahaan, terdapat berbagai alat ukur yang dapat digunakan, diantaranya yaitu menggunakan EVA. EVA merupakan suatu alat analisis finansial untuk menilai profitabilitas yang realistis dari operasi perusahaan, dengan penghitungan EVA diharapkan dapat memperoleh hasil perhitungan pada upaya penciptaan nilai perusahaan (Creating a Firms value) yang lebih realistis. Perusahaan yang akan diteliti adalah perusahaan yang bergerak dalam bidang keuangan yang telah tercatat di BEI dalam LQ45 pada periode Agustus 2006-Januari 2007 sampai dengan Agustus 2008-Januari 2009. Perusahaan-perusahaan yang terpilih adalah Bank Mandiri (Persero) Tbk dan Bank Rakyat Indonesia (Persero) Tbk.

Data laporan keuangan berupa laporan laba rugi dan neraca diperlukan untuk mengukur kinerja keuangan. Secara sederhana EVA dapat diketahui dari NOPAT dikurangi dengan capital charges atau laba bersih setelah pajak dikurangi biaya modal. Setelah nilai EVA diketahui, maka dapat dilihat perusahaan mana yang mampu memaksimumkan nilai perusahaan serta meningkatkan nilai pemegang sahamnya. Dan nilai tersebut pun berguna bagi orang-orang yang berkepentingan seperti manajer, investor dan kreditur untuk mengambil keputusan. Kerangka pemikiran dapat dilihat pada Gambar 1.

3.2. Lokasi dan Waktu Penelitian

Lokasi Penelitian yang terkait dengan penelitian yaitu Bursa Efek Indonesia (BEI) dan Pusat Referensi Pasar Modal Bursa Efek Indonesia (PRPM-BEI). Penelitian ini dilaksanakan pada bulan September 2009 – Oktober 2009.

3.3. Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data yaitu melalui studi pustaka dengan mengumpulkan data-data mengenai teori-teori kinerja keuangan yang dilakukan dengan membaca literatur-literatur yang terkait serta searching data melalui internet. Data yang digunakan dalam penelitian ini adalah data sekunder dari periode Januari 2007-Desember 2008.

Gambar 1. Kerangka pemikiran penelitian

Data sekunder yang digunakan dalam penelitian ini yaitu laporan keuangan, data bulanan indeks harga saham masing-masing perusahaan, Indeks Harga Saham Gabungan (IHSG) bulanan dari tahun 2007 sampai dengan 2008, tingkat suku bunga Sertifikat Bank Indonesia (SBI) per bulan dari tahun 2007 hingga 2008 dan gambaran umum beberapa bank yang masuk dalam LQ45 di Bursa Efek Indonesia (BEI).

Bank Mandiri (Persero) Tbk dan Bank Rakyat Indonesia (Persero) Tbk

Laporan Keuangan

Laporan Laba Rugi Neraca

Net Operating After Tax

(NOPAT)

Biaya Saham

Biaya Hutang Modal yang

diinvestasikan (IC)

Biaya Modal Rata-rata Tertimbang (WACC)

(WACC)

Biaya Modal (COC) Economic Value Added

(EVA)

18

n

∑ Rmt t-1

N

3.4.Pengolahan dan Analisis Data

Dalam penelitian ini, data-data yang diolah berasal dari data sekunder.

Pengolahan data dilakukan setelah data di lapangan terkumpul. Pengolahan data dilakukan dengan menggunakan perangkat lunak Ms Excel 2003. Alat analisis yang digunakan dalam mengolah data dalam penelitian ini adalah analisis Economic Value Added (EVA). EVA merupakan alat analisis untuk mengukur kinerja perusahaan dengan menghitung laba operasi setelah pajak dikurangi dengan total biaya modal. Langkah-langkah dalam perhitungan analisis EVA adalah sebagai berikut :

1. Menghitung tingkat pengembalian dari masing-masing saham yang didefinisi- kan sebagai rata-rata dari keuntungan modal yaitu selisih antara harga saham bulan ini dengan harga saham bulan sebelumnya. Rumusnya adalah:

Rit = ...(6)

Dimana:

Rit = Tingkat pengembalian saham perusahaan bulan ke-t

Pit = Harga saham perusahaan perlembar bulan ke-t

Pit-1 = Harga saham perusahaan perlembar bulan ke-t-1

Dt = Deviden pada bulan ke-t

2.Menghitung tingkat pengembalian pasar bulanan dan tingkat pengembalian rata-rata pasar. Rumusnya adalah:

Rmt = ...(7)

E(Rm) = ………...(8) Dimana:

Rmt = Tingkat pengembalian pasar pada bulan ke-t

IHSGt = Indeks Harga Saham Gabungan bulan ke-t IHSGt-1 = Indeks Harga Saham Gabungan bulan ke t-1

Pit – Pit-1 + Dt Pit-1

IHSGt – IHSGt-1 IHSGt-1

n

∑ (Rit – Rt) (Rmt - Rm)

t-1

n

n

∑ (Rmt – Rm)

t-1

n-1

E(Rm) = Tingkat pengembalian rata-rata pasar yang diharapkan dalam satu bulan

N = Jumlah pengamatan dalam satu tahun (N=12)

3. Menghitung risiko masing-masing saham yang ditunjukkan oleh beta usaha (β). Beta dihitung dengan menggunakan rumus sebagai berikut:

βi = σim ...……….(9) σ2m

σim = ………(10)

σ2m = ………...(11)

Dimana:

σim = Kovarian tingkat pengembalian saham i dengan tingkat pengembalian pasar

σ2m = Varian tingkat pengembalian pasar

4. Menentukan tingkat bunga bebas risiko (Rf). Tingkat bunga bebas risiko adalah tingkat suku bunga investasi yang dapat diperoleh investor tanpa menanggung risiko. Tingkat bunga bebas risiko yang digunakan adalah tingkat suku bunga Sertifikat Bank Indonesia (SBI).

5. Menghitung biaya ekuitas atau Modal Sendiri. Rumusnya:

E(R)/Ke = Rf + β(Rm – Rf) ………... ………..(12) MRP = Rm – Rf ……….……….... (13) Dimana:

E(R) = Harapan pengembalian

Rf = Tingkat pengembalian bebas risiko Rm = Tingkat pengembalian atas risiko pasar

β = Faktor risiko (beta) yang berlaku untuk perusahaan MRP = Market Premium Risk (Premi Risiko Pasar)

6. Perhitungan biaya utang, dengan rumus:

Kd = kd x (1-t) ……….. ……….(14)

20

Dimana:

kd = Beban bunga dibagi jumlah utang jangka panjang 1-t = Faktor koreksi

7. Menghitung biaya atas modal dengan metode Weighted Average Cost of Capital / WACC. Rumusnya adalah:

WACC = kd (1-t) Wd + Ke We ………... (15) Dimana:

Kd = Biaya utang jangka panjang Ke = Biaya pengembalian saham

Wd = Proporsi utang dalam struktur modal We = Proporsi saham dalam struktur modal t = Tingkat pajak perusahaan

8.Perhitungan NOPAT (Net Operating Profit After Tax). Rumusnya adalah:

NOPAT = Laba Bersih + Beban Bunga ………(16) Dimana:

Beban Bunga = biaya bunga yang harus dibayar oleh perusahaan 9. Perhitungan EVA. Rumusnya:

EVA = NOPAT – Biaya Modal ……… (17) Dimana:

Biaya modal = WACC x modal yang diinvestasikan

Kinerja keuangan perusahaan melalui EVA, untuk menentukan strategi yang dapat dijalankan agar kinerja keuangan lebih baik, dinilai dengan kriteria sebagai berikut:

1. Jika EVA > 0, maka terjadi proses nilai tambah perusahaan, kinerja perusahaan baik. Ini bermakna laba yang tersedia mampu melebihi harapan investor, perusahaan dapat mengembalikan pinjaman kreditur serta dapat menganggarkan pemberian bonus kepada karyawan.

2. Jika EVA = 0, maka menunjukan posisi impas perusahaan. Ini bermakna laba yang tersedia impas untuk memenuhi harapan kreditur dan investor.

3. Jika EVA < 0, hal itu berarti total modal perusahaan lebih besar daripada laba operasi setelah pajak yang diperolehnya, sehingga kinerja

perusahaan tersebut tidak baik. Ini bermakna di dalam perusahaan tidak terjadi nilai tambah, laba yang tersedia tidak mampu memberikan pengembalian setimpal dengan yang ditanam investor.

22

IV. HASIL DAN PEMBAHASAN

4.1. Profil Perusahaan

4.1.1 PT Bank Mandiri (Persero) Tbk, 1. Pendirian dan Informasi Umum

PT Bank Mandiri (Persero) Tbk (Perusahaan) didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintahan Indonesia. Pada bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Exim dan Bank Bapindo dilebur menjadi Bank Mandiri. Masing-masing dari keempat legacy banks memainkan peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

Setelah merger, Bank Mandiri melaksanakan proses konsolidasi secara menyeluruh. Pada saat itu, Bank Mandiri menutup 194 kantor cabang yang saling berdekatan dan mengurangi jumlah karyawan, dari jumlah gabungan 26.600 menjadi 17.620.

Dan pada saat ini, berkat kerja keras dari 22.408 karyawan yang tersebar di 1.027 kantor cabang dalam negeri dan 5 kantor cabang luar negeri termasuk perwakilannya dan didukung oleh anak perusahaan yang bergerak di bidang investment banking, perbankan syariah, bancassurance, bank specialist dan multi-finance, Bank Mandiri menyediakan solusi keuangan yang menyeluruh bagi perusahaan swasta maupun milik Negara, komersial, usaha kecil dan mikro serta nasabah consumer.

Brand Bank Mandiri diimplementasikan secara sekaligus ke semua jaringan mereka dan pada seluruh kegiatan periklanan dan promosi lainnya. Sampai dengan 31 Desember 2008, Bank Mandiri dimiliki oleh 25.086 pemegang saham. Jumlah pemegang saham tersebut terdiri dari 24.596 pemegang saham domestik dan 490

pemegang saham asing serta 36,53 persen dari total pemegang saham yang tercatat tersebut merupakan pegawai Bank Mandiri.

Kepemilikan saham Bank Mandiri per 31 Desember 2008 diantaranya dimiliki oleh pemerintah RI sebesar 66,97 persen dan oleh publik 33,03 persen.

Adapun visi perusahaan adalah Bank Mandiri berupaya untuk menempatkan diri sebagai bank terpercaya pilihan masyarakat di Indonesia maupun di luar Indonesia. Selain itu Bank Mandiri mempunyai misi berorientasi pada pemenuhan kebutuhan pasar, mengembangkan sumber daya manusia profesional, memberi keuntungan yang maksimal pada stakeholder, melaksanakan manajemen terbuka dan peduli terhadap kepentingan masyarakat dan lingkungan.

2. Karyawan, Direktur dan Komisaris

Berdasarkan laporan perusahaan, susunan anggota dewan komisaris dan direksi perusahaan per 31 Desember 2008 adalah : a. Dewan Komisaris :

Komisaris Utama dan Komisaris Independen : Edwin Gerungan

Wakil Komisaris Utama : Muchayat

Komisaris : Mahmuddin Yasin

Komisaris Independen : Soedarjono

Komisaris Independen : Gunarni Soeworo

Komisaris Independen : Pradjoto b. Dewan Direksi :

Direktur Utama : Agus M

Wakil Direktur Utama : I Wayan Agus M.

Direktur Commercial Banking : Zulkifli Zaini

Direktur Technology dan Operations : Sasmita

Direktur Special Asset Management : Abdul Rachman

Direktur Risk Management : Sentot A. Sentausa

24

Direktur Corporate Secretary, Legal dan : Bambang Setiawan Customer Care

Direktur Corporate Banking : Riswinandi

Direktur Treasury dan International Banking : Thomas Arifin

Direktur Micro dan Retail Banking : Budi G. Sadikin

Direktur Compliance dan Human Capital : Ogi Prastomiyono Jumlah karyawan perusahaan per 31 Desember 2008 adalah 22.408 orang dengan kantor cabang 1.027.

3. Anak Perusahaan

PT Bank Mandiri (Persero) Tbk memiliki beberapa Anak Perusahaan yang dapat dilihat sebagai berikut :

Bank Mandiri (Europe) Limited (“BMEL”)

BMEL bergerak dalam bidang perbankan yang berkedudukan di London.

PT Bank Syariah Mandiri (“BSM”)

BSM bergerak dalam bidang perbankan syariah yang berkedudukan di Jakarta.

PT Usaha Gedung Bank Dagang Negara (“UGBDN”)

UGBDN bergerak dalam bidang jasa pengelolaan dan penyewaan gedung, UGDBDN memiliki 25 persen modal saham PT Pengelolaan Investama Mandiri (PIM), suatu perusahaan yang didirikan untuk mengelola penyertaan-penyertaan saham milik Bank Mandiri.

PT Mandiri Sekuritas (“MS”)

MS didirikan melalui penggabungan usaha PT Bumi Daya Sekuritas, PT Exim Sekuritas dan PT Merincorp Securindo. MS bergerak dalam bidang manajemen dan penasehat investasi yang berkedudukan di Jakarta.

PT Bumi Daya Plaza (“BDP”)

BDP bergerak dalam bidang jasa pengelolaan dan penyewaan gedung yang berkedudukan di Jakarta.

PT Bank Sinar Harapan Bali (“BSHB”)

BSHB dikelola secara terpisah dari Bank Mandiri sebagai bank yang tetap berdiri sendiri (stand alone bank) dengan fokus utama pada pengembangan bisnis mikro dan usaha kecil, BSHB berkedudukan di Denpasar.

4. Kondisi Keuangan Perusahaan

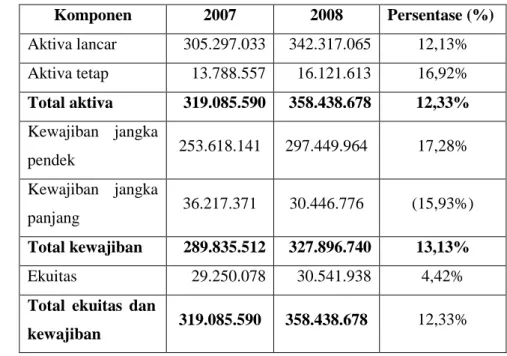

Sebagai bank terbesar, Bank Mandiri memiliki keunggulan komparatif dalam skala operasi, efisiensi dan komposisi aktiva termasuk Obligasi Pemerintah yang jumlahnya besar. Pada akhir tahun Desember 2008 Bank Mandiri mengalami penambahan aktiva sebesar 12,33 persen atau setara dengan Rp 39.353.088.000.000, dari tahun 2007 total aktiva sebesar Rp 319.085.590.000.000 meningkat menjadi Rp 358.438.678.000.000 pada akhir tahun 2008.

Penambahan total akiva ini terjadi karena adanya peningkatan yang cukup signifikan dari aktiva lancar dan aktiva tetap.

Tabel 2. Ringkasan Neraca PT Bank Mandiri (Persero) Tbk, periode 31 Desember 2007 dan 2008. (dalam jutaan Rupiah)

Komponen 2007 2008 Persentase (%)

Aktiva lancar 305.297.033 342.317.065 12,13%

Aktiva tetap 13.788.557 16.121.613 16,92%

Total aktiva 319.085.590 358.438.678 12,33%

Kewajiban jangka

pendek 253.618.141 297.449.964 17,28%

Kewajiban jangka

panjang 36.217.371 30.446.776 (15,93%) Total kewajiban 289.835.512 327.896.740 13,13%

Ekuitas 29.250.078 30.541.938 4,42%

Total ekuitas dan

kewajiban 319.085.590 358.438.678 12,33%

Total kewajiban Bank Mandiri mengalami peningkatan pada tahun 2008 yaitu sebesar 13,13 persen atau Rp 38.061.228.000.000, dari tahun 2007 total kewajiban bank sebesar Rp

26

289.835.512.000.000 menjadi Rp 327.896.740.000.000 pada tahun 2008. Penambahan total kewajiban ini terjadi karena adanya peningkatan pada kewajiban jangka pendek, dengan kenaikan 17,28 persen.

Tabel 3. Ringkasan Laporan Laba Rugi PT Bank Mandiri (Persero) Tbk, periode 31 Desember 2007 dan 2008.

(dalam jutaan Rupiah)

Komponen 2007 2008 Persentase (%)

Pendapatan bunga

bersih 12.785.921 15.284.600 19,54%

Laba operasional 6.212.917 7.910.442 27,32%

Laba sebelum

manfaat pajak 6.333.383 8.068.560 27,40%

Laba sebelum hak

minoritas 4.347.491 5.315.316 22,26%

Laba bersih 4.346.224 5.312.821 22,24%

Laba bersih yang dihasilkan Bank Mandiri di akhir tahun 2008 mengalami peningkatan yaitu sebesar 22,24 persen atau senilai Rp 966.597.000.000 dari Rp 4.346.224.000.000 pada tahun 2007 menjadi Rp 5.312.821.000.000 pada akhir 2008. Penambahan ini terjadi karena adanya peningkatan pada pendapatan bunga bersih dan laba operasional, dengan masing-masing kenaikannya adalah 19,54 persen untuk pendapatan bunga bersih dan 27,32 persen untuk laba operasional. Peningkatan ini membuktikan bahwa Bank Mandiri mampu mengatasi masalah krisis global pada pertengahan tahun 2008.

4.1.2 PT Bank Rakyat Indonesia (Persero) Tbk, 1. Pendirian dan Informasi Umum

PT Bank Rakyat Indonesia (Persero) Tbk merupakan salah satu bank terbesar dan tertua di Indonesia, didirikan pada tanggal 16 Desember 1895. Sebagai bank milik pemerintah, BRI banyak berperan mewujudkan visi pemerintah dalam membangun ekonomi

kerakyatan. Pada tahun 1960, pemerintah mengubah nama BRI menjadi Bank Koperasi Tani dan Nelayan (BKTN). Berdasarkan Undang-undang No. 21 tahun 1968, pemerintah menetapkan kembali nama Bank Rakyat Indonesia sebagai bank umum dan berdasarkan Undangundang Perbankan No. 7 tahun 1992, BRI berubah nama dan status badan hukumnya menjadi PT Bank Rakyat Indonesia (Persero). Dengan fokus bisnis pada segmen Usaha Mikro, Kecil, dan Menengah (UMKM), BRI telah menginspirasi berbagai pihak untuk lebih mendayagunakan sektor UMKM sebagai tulang punggung perekonomian nasional.

Pada tanggal 10 November 2003, BRI menjadi Perseroan Terbuka dengan pencatatan 30 persen sahamnya di bursa efek yang kini bernama Bursa Efek Indonesia (BEI), dengan kode saham BBRI dan saat ini tergabung dalam indeks saham LQ45 sebagai salah satu saham yang diperhitungkan dalam mengukur Indeks Harga Saham Gabungan (IHSG) di BEI. Sampai dengan 31 Desember 2008, Pemerintah Republik Indonesia memiliki 56,79 persen saham dan sisanya dimiliki oleh masyarakat pemodal. Nilai kapitalisasi pasar saham BRI pada akhir tahun 2008 mencapai Rp 55,85 triliun atau sekitar 5,56 persen dari total kapitalisasi pasar Bursa Efek Indonesia.

Visi dari perusahaan BRI adalah menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. Untuk mewujudkan visi tersebut, BRI menetapkan tiga misi yang harus dilaksanakan, yaitu melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha Mikro, Kecil, dan Menengah untuk menunjang peningkatan ekonomi masyarakat, memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktik tata kelola perusahaan yang baik dan memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders).

28

2. Karyawan, Direktur dan Komisaris

Berdasarkan laporan perusahaan, susunan anggota dewan komisaris dan direksi perusahaan per 31 Desember 2008 adalah : a. Dewan Komisaris :

Komisaris Utama dan Komisaris Independen : Bunasor Sanim

Komisaris : Agus Pakpahan

Komisaris : Agus Suprijanto

Komisaris : Saifullah Yusuf

Komisaris Independen : B. S. Kusmuljono

Komisaris Independen : Baridjussalam H

Komisaris Independen : Aviliani b. Dewan Direksi :

Direktur Utama : Sofyan Basir

Direktur Operasional : Sarwono Sudarto

Direktur Keuangan : Abdul Salam

Direktur Bisnis Komersial : Sudaryanto S

Direktur Bisnis Usaha Mikro, Kecil dan : Sulaiman A. A Menengah

Direktur Bisnis Konsumer : A. Toni Soetirto

Direktur Pengendalian Risiko Kredit : Lenny Sugihat

Direktur Kepatuhan dan Direktur Manajemen : Bambang Soepeno Risiko

Direktur Bisnis Kelembagaan : Asmawi Syam

Direktur Jaringan dan Layanan : Suprajarto

Jumlah karyawan perusahaan per 31 Desember 2008 adalah 37.565 orang dan 5.400 unit kerja yang terdiri dari Kantor Wilayah, Kantor Cabang, Kantor Cabang Pembantu, Kantor Kas maupun BRI unit.

3. Anak Perusahaan

PT Bank Rakyat Indonesia (Persero) Tbk memiliki Anak Perusahaan yang dapat dilihat sebagai berikut :

PT Bank Syariah BRI (“BSB”)

BSB merupakan anak perusahaan Bank Rakyat Indonesia yang melayani kebutuhan perbankan dengan menggunakan prinsip syariah.

4. Kondisi Keuangan Perusahaan

Periode Desember 2008 BRI mengalami peningkatan aktiva sebesar 20,78 persen atau senilai dengan Rp 42.341.958.000.000, dari tahun 2007 total aktiva sebesar Rp 203.734.938.000.000 meningkat menjadi Rp 246.076.896.000.000 pada tahun 2008.

Peningkatan aktiva lancar dan aktiva tetap mengakibatkan penambahan total aktiva pada tahun 2008. Lebih jelasnya dapat dilihat pada Tabel 4.

Tabel 4. Ringkasan Neraca PT Bank Rakyat Indonesia (Persero) Tbk, periode 31 Desember 2007 dan 2008.

(dalam jutaan Rupiah)

Komponen 2007 2008 Persentase(%)

Aktiva lancar 198.107.039 236.663.521 19,46%

Aktiva tetap 5.627.899 9.413.375 67,26%

Total aktiva 203.734.938 246.076.896 20,78%

Kewajiban jangka

pendek 171.269.577 210.689.345 23,02%

Kewajiban jangka

panjang 13.027.726 13.030.854 0,02%

Total kewajiban 184.297.303 223.720.199 21,39%

Ekuitas 19.437.635 22.356.697 15,02%

Total ekuitas dan

kewajiban 203.734.938 246.076.896 20,78%

Aktiva lancar periode Desember 2008 meningkat sebesar 19,46 persen atau senilai dengan Rp 38.556.482.000.000. Aktiva lancar pada Desember 2007 sebesar Rp 198.107.039.000.000 menjadi Rp 236.663.521.000.000 pada akhir tahun 2008.

Sedangkan aktiva tetap meningkat cukup pesat yaitu sebesar 67,26 persen atau setara dengan Rp 3.785.476.000.000, dari Rp

30

5.627.899.000.000 pada tahun 2007 menjadi Rp 9.413.375.000.000 pada akhir tahun 2008. Penambahan aktiva ini dapat dilihat pada Tabel 4.

Total kewajiban Bank BRI juga mengalami peningkatan pada Desember 2008 sebesar 21,39 persen senilai dengan Rp 39.422.896.000.000 dari Rp 184.297.303.000.000 menjadi Rp 223.720.199.000.000. Peningkatan total kewajiban ini terjadi karena adanya peningkatan kewajiban jangka pendek sebesar 23,02 persen dan ekuitas sebesar 15,02 persen di akhir Desember 2008.

Sedangkan untuk kewajiban jangka panjang hanya meningkat sebesar 0,02 persen.

Tabel 5. Ringkasan Laporan Laba Rugi Bank Rakyat Indonesia (Persero) Tbk, periode 31 Desember 2007 dan 2008. (dalam jutaan Rupiah)

Komponen 2007 2008 Persentase(%)

Pendapatan bunga

bersih 16.696.572 19.651.054 17,70%

Laba operasional 7.556.003 8.346.113 10,46%

Laba sebelum

manfaat pajak 7.780.074 8.822.012 13,39%

Laba bersih 4.838.001 5.958.368 23,16%

Pada akhir tahun 2008, BRI mencatat laba bersih sebesar Rp 5.958.368.000.000, meningkat 23,16 persen dari laba bersih tahun 2007. Peningkatan ini terjadi karena adanya kenaikan pendapatan bunga bersih sebesar 17,70 persen atau setara dengan Rp 2.954.482.000.000, dari Rp 16.696.572.000.000 pada tahun 2007 meningkat menjadi Rp 19.651.054.000.000 pada tahun 2008.

Berkat upaya keras serta didukung oleh program pemasaran yang agresif melalui jaringan unit kerja yang luas, BRI mampu menghasilkan laba bersih yang meningkat di periode tahun 2008.