TERHADAP NILAI PERUSAHAAN SEKTOR REAL ESTATE DAN PROPERTI BURSA EFEK INDONESIA

OLEH

RIO FERNANDO BUTAR BUTAR 130502173

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

EFEK INDONESIA

Nilai perusahaan merupakan harga yang bersedia dibayar oleh pembeli apabila perusahaan tersebut dijual. Pada perusahaan go public nilai perusahaan tercermin pada harga sahamnya. Semakin tinggi harga saham maka semakin tinggi nilai perusahaan dan berdampak pada semakin tingginya kekayaan pemegang saham. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Struktur Modal, Ukuran, Pertumbuhan, dan Kinerja Keuangan terhadap Nilai Perusahaan. Data yang digunakan dalam penelitian ini berasal dari data sekunder yang diperoleh dari publikasi resmi Bursa Efek Indonesia. Populasi penelitian ini adalah seluruh perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia (BEI). Jumlah populasi perusahaan tersebut adalah sebanyak 50 perusahaan. Berdasarkan kriteria tertentu jumlah perusahaan yang memenuhi kriteria sampel adalah sebanyak 39 perusahaan. Teknik yang digunakan adalah teknik regresi linear bergandadata panel. Hasil penelitian secara serempak menunjukkan pengaruh signifikan antara Struktur Modal, Ukuran, Pertumbuhan, dan Kinerja Keuangan terhadap Nilai Perusahaan. Hasil uji parsial menunjukkan bahwa Struktur Modal berpengaruh negatif dan tidaksignifikan terhadap Nilai Perusahaan, Ukuran berpengaruh positif dan tidak siginifikan terhadap Nilai Perusahaan, Pertumbuhan berpengaruh positif dan signifikan terhadap Nilai Perusahaan, Kinerja Keuangan berpengaruh positif dan tidak signifikan terhadap Nilai Perusahaaan real estate dan properti di Bursa Efek Indonesia periode 2011-2015.

Kata kunci : Struktur Modal, Ukuran, Pertumbuhan, Kinerja Keuangan, Nilai Perusahaan

Company value is the price that the buyer is willing to pay when the company is sold. In a public company, the company's value is reflected in its share price. The higher the stock price the higher the value of the company and the impact on the higher shareholder wealth.The purpose of this research is to know and analyze the influence of Capital Structure, Size, Growth, and Financial Performance to Company Value. The data used in this study comes from secondary data obtained from the official publication of the Indonesia Stock Exchange. The population of this study are all real estate and property companies listed in Indonesia Stock Exchange (IDX). The company's population is 50 companies. Based on certain criteria the number of companies that meet the sample criteria is as many as 39 companies. The technique used is multiple linear regression technique of panel data. The results of the study simultaneously show a significant influence between Capital Structure, Size, Growth, and Financial Performance on Corporate Value. Partial test results show that Capital Structure has negative and insignificant effect on Corporate Value, Size has positive and significant effect on Corporate Value, Growth has positive and significant effect to Corporate Value, Financial Performance have positive and insignificant effect to Value of Real Estate and Property Company Indonesia Stock Exchange period 2011-2015.

Keywords: Capital Structure, Size, Growth, Financial Performance, Corporate Value

skripsi ini yang berjudul“Pengaruh Struktur Modal, Ukuran, Pertumbuhan,dan Kinerja Keuangan Terhadap Nilai Perusahaan sektor real estate dan properti di Bursa Efek Indonesia” yang disusun untuk memenuhi persyaratan menyelesaikan Pendidikan Strata 1 pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Selama penyusunan skripsi ini, penulis telah banyak mendapat bantuan, bimbingan, motivasi, saran, kritik dan doa dari berbagai pihak. Skripsi ini peneliti persembahkan untuk ayahanda tercinta Bonar Butar-Butar dan ibunda tercinta Rohani Harianja yang tidak pernah berhenti untuk memberikan semangat, motivasi, nasehat, doa dan mencukupi segala kebutuhan materi dan non materi dalam proses pembuatan skripsi ini. Penulis juga ingin menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, S.E, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Muslich Lufti, M.B.A., selaku Ketua Departemen/ Program Studi S1 Manajmen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Amlys Syahputra Silalahi, M.Si., selaku Sekretaris Departemen/

Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si., selaku Dosen Penguji 1 (Pembaca Penilai) yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

6. Bapak Dr. Amlys S. Silalahi, M.Si., selaku Dosen Penguji 2 (Pembaca Penilai) yang telah yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

7. Kepada Bapak dan Ibu Dosen Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada peneliti selama mengikuti perkuliahan serta staf dan pegawai yang telah banyak membantu selama proses penulisan skripsi ini.

8. Kepada Kakak dan Abang ipar yang selalu memberikan semangat dan doa kepada peneliti selama proses penulisan skripsi ini.

9. Kepada Adik- adikku terkasih Riko, Roy, dan Calvin yang memberikan semangat, doa, bantuan dan keceriaan kepada peneliti selama penulisan skripsi ini.

10. Kepada semua teman-teman saya di Manajemen 2013, khususnya David, Dicky, Agnes, Julia, Lisna, Joni kasha, Fadhil, Aslam, dan Anshari yang senantiasa membantu dalam penulisan skripsi ini dan telah bersama dalam masa perkuliahan di Fakultas Ekonomi USU.

12. Kepada seluruh anggota organisasi KMK yang memberikan pencerahan tentang pedoman hidup yang berintigritas dan pelajaran hidup kepada peneliti.

13. Kepada pihak-pihak lain yang tidak dapat disebutkan namanya satu persatu, yang telah membantu penulis baik moril maupun materil.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu kritik dan saran yang membangun senantiasa sangat dibutuhkan.

Semoga skripsi ini dapat memberi manfaat bagi pembacanya. Terimakasih.

Medan, Agustus 2017 Peneliti

Rio Fernando

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... .. x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Nilai Perusahaan ... 9

2.1.2 Struktur Modal… ... 10

2.1.3 Ukuran Perusahaan ……… ... 15

2.1.4 Pertumbuhan Perusahaan ... 16

2.1.5 Kinerja Perusahaan ... 17

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 23

2.3.1 Pengaruh Struktur Modal terhadap Nilai Perusahaan ... 23

2.3.2 Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan ... 23

2.3.3 Pengaruh Pertumbuhan Perusahaan terhadap Nilai Perusahaan ... 24

2.3.4 Pengaruh Kinerja Keuangan Perusahaan terhadap Nilai Perusahaan ... 25

2.4 Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN ... 27

3.1 Jenis Penelitian ... 27

3.2 Waktu dan Tempat Penelitian ... 27

3.3 Batasan Operasional ... 27

3.4 Definisi Operasional Variabel ... 28

3.4.1. Variabel Independen ... 28

3.4.2. Variabel Dependen ... 28

3.5 Populasi dan Sampel... 30

3.5.1. Populasi ... 30

3.5.2. Sampel ... 31

3.6 Jenis Data... 32

3.7 Metode Pengumpulan Data ... 33

3.8 Teknik Analisis Data ... 33

3.8.1. Analisis Statistik Deskriptif ... 33

3.8.2. Analisis Regresi Data Panel... 34

3.8.3. Pemilihan Model Data Panel ... 34

3.9 Uji Asumsi Klasik ... 36

3.9.1. Uji Normalitas ... 36

3.9.2. Uji Multikolinieritas ... 36

3.9.3. Uji Heteroskedastisitas ... 37

3.9.4. Uji Autokorelasi... 38

3.10 Uji Hipotesis ... 38

3.10.1. Uji F (simultan)... 38

3.10.2. Uji t (parsial) ... 39

3.10.3. Koefisien Determinasi (R2)... 40

BAB IV HASIL DAN PEMBAHASAN………... .. 41

4.1 Gambaran Umum Perusahaan ... 41

4.2 Hasil Penelitian……… ... 44

4.2.1. Analisis Statistik Deskriptif……… 44

4.2.2. Uji Asumsi Klasik……… 47

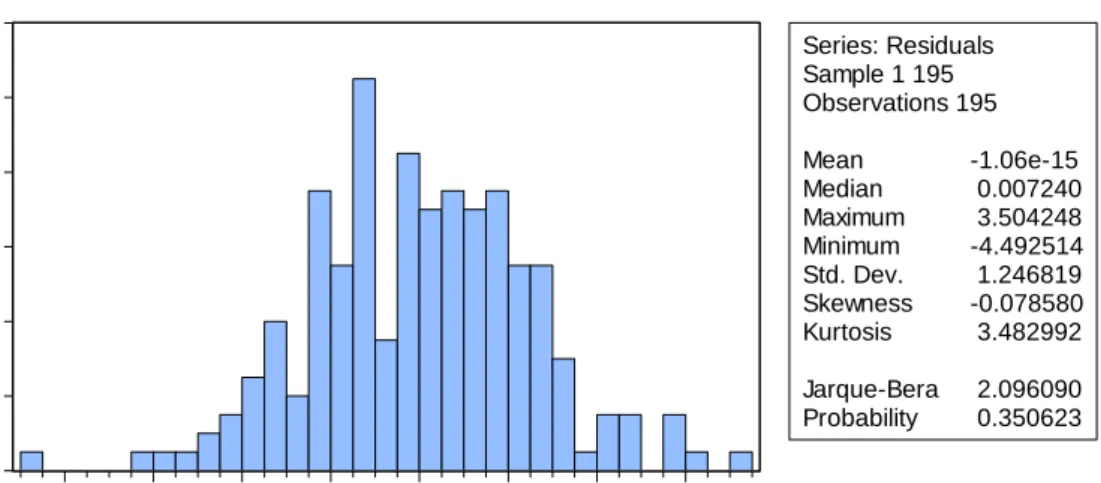

4.2.2.1 Uji Normalitas ... 47

4.2.2.2 Uji Multikoliniersitas ... 48

4.2.2.3 Uji Autokorelasi ... 49

4.2.2.4 Uji Heteroskedastisitas ... 50

4.3 Penentuan Model Estimasi antara CEM dan FEM dengan Uji Chow ... 50

4.4 Penentuan Model Estimasi antara FEM dan REM Dengan Uji Hausman ... 51

4.5 Pengujian Hipotesis………. 52

4.5.1. Analisis Koefisien Determinasi……… .. 53

4.5.2. Uji Signifikansi Pengaruh Simultan……… 53

4.5.3. Persamaan Regresi Data Panel dan Uji Signifikansi Pengaruh Parsial……… 54

4.6 Pembahasan………. 55

4.6.1. Pengaruh Struktur Modal terhadap Nilai Perusahaan ... 55

4.6.2. Pengaruh Ukuran terhadap NilaiPerusahaan ... 56

4.6.3. Pengaruh Pertumbuhan terhadapNilai Perusahaan ... 57

4.6.4. Pengaruh Return on Equity terhadap Nilai Perusahaan ... 58

BAB V HASIL DAN PEMBAHASAN……… . 59

5.1 Kesimpulan ... 59

5.2 Saran ... 59

DAFTAR PUSTAKA... ... 61

DAFTAR TABEL

No. Tabel Judul Halaman

1.1. Data Total Hutang, Net Income, Total Aset, dan Harga Saham perusahaan Sektor Real Estate dan Properti di

Bursa Efek Indonesia Periode 2011-2015 ... 6

2.1 Penelitian Terdahulu ... 20

3.1 Operasionalisasi Variabel ... 30

3.2 Jumlah Populasi dan Sampel Penelitian ... 31

3.3 Daftar Sampel Perusahaan ... 32

3.4 Pengambilan Keputusan Autokorelasi ... 35

4.1 Daftar Perusahaan Sektor Real Estate dan Properti ... 41

4.2 Statistik Deskriptif ... 45

4.3 Uji Multikolinearitas ... 48

4.4 Uji Autokolerasi ... 49

4.5 Uji Heteroskedastisitas ... 50

4.6 Uji Chow ... 51

4.7 Uji Hausman ... 52

4.8 Koefisien Determinasi, Uji F, dan Uji t ... 53

No. Gambar Judul Halaman 2.1 Kerangka Konseptual ... 26 4.1 Uji Normalitas dengan Uji Jarque-Bera ... 48

No. Lampiran Judul Halaman 1. Daftar sampel perusahaan ... 66 2. Pertumbuhan perusahaan sektor Real Estate dan properti ... 68 3. Tobin’s Q perusahaan sektor Real Estate dan properti ... 73 4. Struktur modal perusahaan sektor Real Estate dan properti .... 76 5. Return on Equity perusahaan sector Real Estate dan properti . 80 6. Hasil output eviews 7 ... 85

1.1 Latar Belakang

Tujuan utama perusahaan adalah memaksimumkan kesejahteraan pemegang saham. Tujuan ini dapat dicapai dengan memaksimumkan nilai perusahaan. Bagi perusahaan yang sudah go public, memaksimumkan nilai perusahaan sama dengan memaksimumkan harga pasar saham (Sudana, 2011). Jika harga saham meningkat maka kekayaan pemegang saham pun akan meningkat sehingga nilai perusahaan dapat meningkatkan kekayaan pemegang saham

Nilai perusahaan merupakan faktor penting dalam perusahaan karena mencerminkan segala keputusan perusahaan dan mempegaruhi persepsi investor.

Dengan baiknya nilai perusahaan maka investor dan calon investor akan memandang baik perusahaan, begitu juga dengan sebaliknya. Nilai perusahaan yang tinggi menjadi keinginan para pemegang saham, sebab dengan nilai perusahaan yang tinggi menunjukan kekayaan pemegang saham yang tinggi.

Salah satu cara yang digunakan untuk mengukur nilai perusahaan adalah menggunakan Tobin’s Q. Menurut Sudiyatno dan Puspitasari (2010) Tobin’s Q adalah indikator untuk mengukur kinerja perusahaan, khususnya untuk nilai perusahaan, yang menunjukkan suatu proforma manajemen dalam mengelola aktiva manajemen.

Tobin’s Qdigunakan karena memberikan gambaran tidak hanya pada aspek fundamental, tetapi juga sejauh mana pasar menilai perusahaan dari berbagai aspek yang dilihat oleh pihak luas termasuk investor (Prasetyorini, 2013).

Menurut Santoso dan Wuryani (2013) jika nilai Tobin’s Q antara 0-1 menunjukkan bahwa saham perusahaan tersebut undervalued, sedangkan jika Tobin’s Q menunjukkan > 1 menunjukkan bahwa market value lebih besar dari nilai perusahaan. Selain itu, nilai Tobin’s Q juga menggambarkan kinerja perusahaan, jika nilai Tobin’s Qlebih dari 1 maka kinerja perusahaan baik, tetapi jika nilai Tobin’s Qkurang dari 1 maka kinerja perusahaan dianggap kurang baik.

Semakin besar nilai Tobin’s Q maka semakin baik kinerja perusahaan.

Menurut Dewi et al. (2014), Struktur modal diperlukan untuk meningkatkan nilai perusahaan karena penetapan struktur modal perusahaan menentukan tingkat profitabiltas perusahaan. Pengelolaan struktur modal yang baik merupakan suatu hal yang sangat penting bagi setiap perusahaan. Kombinasi modal pinjamaan dengan modal sendiri haruslah tepat karna kombinasi tersebut akan berakibat langsung terhadap posisi keuangan perusahaan.

Apabila perusahaan mengutamakan modal sendiri yang berasal dari laba ditahan akan mengurangi ketergantungan perusahaan terhadap pihak luar dan mengurangi risiko keuangan. Namunjika perusahaan tersebut terlalu berlebihan menggunakan modal sendiri, maka perusahaan akan mengalami keterbatasan modal karena pada dasarnya setiap perusahaan akan melakukan pengembangan usaha yang nantinya akan membutuhkan modal yangbesar.

Penelitian tentang pengaruh struktur modal terhadap nilai perusahaan dilakukanDewi, et al. (2014) menemukan hasil bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan, yang artinya bahwa setiap penambahan hutang sebagai sumber pendanaan akan berdampak pada

peningkatan nilai perusahaan. Namun hasil ini berbeda dengan hasil penelitian yang dilakukan oleh Dewi, et al (2013) bahwa struktur modal berpengaruh negative dansignifikan terhadap nilai perusahaan.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham dan lain–lain (Prasetyorini, 2013). Ukuran perusahaan tentu mempengaruhi nilai perusahaan itu sendiri. Perusahaan besar memiliki risiko yang lebih rendah dibandingkan dengan perusahaan kecil, karena perusahaan besar memiliki kontrol yang baik terhadap pasar sehingga mampu memenangkan persaingan. Selain itu, perusahaan besar juga memiliki akses yang lebih besar terhadap sumber daya sehingga mampu mempertahankan dan meningkatkan nilai perusahaan.

Jika ukuran perusahaan dilihat dari segi aset yang dimiliki tentu investor mau untuk menanamkan dananya pada perusahaan tersebut, karena perusahaan dinilai memiliki aset yang mumpuni. Penelitian tentang pengaruh ukuran perusahaan terhadap nilai perusahaan menurut Prasetia, et al. (2014) menemukan bukti bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan, artinya bahwa dengan meningkatkan ukuran perusahaan maka akan berdampak pada peningkatan nilai perusahaan. Namun hasil ini bertentangan dengan penelitian yang dilakukan oleh Limbong (2016) bahwa ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Nilai perusahaan juga berkaitan erat dengan pertumbuhan perusahaan.

Pertumbuhan jumlah penduduk semakin meningkat yang artinya permintaan akan

bangunan seperti tempat tinggal, gedung perkantoran, pusat perbelanjaan dan lain- lain. Hal ini tentu menjadi peluang bagi perusahaan real estate dan properti untuk melakukan ekspansi bisnis mereka. Kegiatan ekspansi tersebut merupakan bukti adanya pertumbuhan perusahaan. Pertumbuhan perusahaan yang cepat dan positif akan menghasilkan respon positif dari masyarakat sehingga mampu meningkatkan nilai perusahaan.

Namun perusahaan yang sedang tumbuh tentu memerlukan dana yang besar. Perusahaan yang sedang tumbuh tentu akan menahan sebagian labanya dan memperkecil dividen yang akan diberikan kepada para pemegang saham. Karena kebutuhan akan dana yang begitu besar perusahaan juga akan menggunakan dana eksternal. Penggunaan utang yang terlalu besar tentu akan menghambat pertumbuhan perusahaan itu sendiri karena utang dapat mengganggu kondisi keuangan perusahaan.

Dalam hal ini, pertumbuhan perusahaan juga memiliki kaitan erat dengan keputusan pendanaan perusahaan. Penelitian tentang pengaruh pertumbuhan perusahaan terhadap nilai perusahaan menurut Budi (2014) menemukan bukti bahwa pertumbuhan perusahaan berpengaruh positif signifikan terhadap nilai perusahaan. Namun hasil yang berbeda dalam penelitian yang dilakukan oleh Badjuri (2010) bahwa pertumbuhan perusahaan tidak berpengaruh terhadap nilai perusahaan, artinya investor tidak selalu memandang pertumbuhan perusahaan dalam pengambilan keputusan untuk berinvestasi, tetapi lebih melihat faktor yang lain yang mempengaruhi harga saham, misalnya kebijakan deviden.

Kinerja keuangan perusahaan merupakan faktor penting untuk menilai keseluruhan kinerja perusahaan itu sendiri. Tingkat profitabilitas digunakan sebagai dasar untuk mengukur kinerja keuangan perusahaan. Indikator daya tarik bisnis dapat diukur dari profitabilitas usaha, yaitu Return on Asset dan Return on Equity, dan Net Profit Margin) (Hartman, 2011:169). Penghasilan perusahaan yang selanjutnya akan menguntungkan para pemegang saham,namun dalam penelitian ini,Return on Equitydari perusahaan sektor real estate dan properti yang menjadi acuan penilaian kinerja keuangan pada penelitian ini.

Perkembangan sektor real estate dan properti menjadi daya tarik bagi investor dikarenakan harga tanah dan bangunan yang cendrung naik, hal ini disebabkan karena penawaran tanah bersifat tetap sedangkan permintaan akan selalu bertambah besar sejalan dengan pertambahan jumlah penduduk.

Pertumbuhan jumlah penduduk menyebabkan kebutuhan akan tempat tinggal, perkantoran, pusat perbelanjaan, taman hiburan, dan kebutuhan akan sektor properti dan real estate lainnya juga mengalami kenaikan. Industri real estate dan properti merupakan salah satu sektor yang memberikan sinyal tentang naik atau turunya perekonomian suatu Negara, artinya semakin banyak perusahaan yang bergerak disektor real estate dan properti akan membawa dampak positif terhadap perekonomian indonesia (kompas.com).

Pertumbuhan sektor real estate dan properti Indonesia menjadi yang paling prospektif dan terlihat pada tingkat pertumbuhan yang sangat stabil di level 6 – 6,5 persen (kompas.com), tetapi keberadaan sektor real estate dan properti yang

mendapat respon positif dipasar tidak didukung oleh harga sahamnya yang relatif kecil dan mengalami fluktuatif setiap tahunnya.

Pada Tabel 1.1 dapat dilihat besarnya total hutang, net income,Total Aset, dan Harga Saham Akhir Tahundari beberapa perusahaan sektorreal estate dan properti periode 2011-2015.

Tabel 1.1

Data Total Hutang, Net Income,Total Aset, dan Harga Saham Akhir Tahun Perusahaan Sektor Real Estate dan Properti di Bursa Efek Indonesia Periode

2011-2015

Perusahaan Tahun Total Hutang (Rp.000)

Net Income (Rp. 000)

Total Aset (Rp.000)

Harga saham akhir

tahun (Rupiah)

ASRI

2011 3.220.676.000 602.737.000 6.007.548.000 460 2012 6.214.543.000 1.216.092.000 10.946.417.000 600 2013 9.096.298.000 889.577.000 14.42.083.000 430 2014 10.553.173.000 1.176.955.000 16.924.367.000 560 2015 12.107.460.000 684.288.000 18.709.870.000 343

JRPT

2011 2.184.097.000 346.699.000 4.084.415.000 440 2012 2.776.832.000 427.925.000 4.998.261.000 620 2013 3.479.530.000 546.270.000 6.163.178.000 800 2014 3.482.332.000 714.531.000 6.684.263.000 1,040 2015 3.437.170.000 869.777.000 7.578.101.000 745

APLN

2011 5.758.535.000 684.903.000 10.787.266.000 350 2012 8.846.739.000 841.291.000 15.195.642.000 370 2013 12.467.226.000 930.240.000 19.679.909.000 215 2014 15.223.274.000 983.875.000 23.686.158.000 335 2015 15.486.506.000 1.116.763.000 24.559.175.000 334 Sumber: Idx, 2017 (Data Diolah)

Pada Tabel 1.1 dapat dilihat Alam Sutera Realty Tbk. mengalami peningkatan utang setiap tahunnya, namun harga saham perusahaan tersebut tidak selalu mengalami peningkatan disetiap tahunnya, hal ini tentu tidak sesuai dengan hasil penelitian yang mengatakan bahwa peningkatan terhadap utang akan meningkatkan harga saham. Selain itu Jaya Real Properti Tbk. megalami peningkatan laba bersih setiap tahunnya,namun tidak diikuti pada peningkatan harga sahamnya dimana perubahan tersebut tidak sesuai dengan teori yang ada,

yaitu menurut Suad Husnan (2009) apabila laba bersih meningkat maka akan diikuti dengan harga saham yang meningkat pula yang akan berpengaruh kepada nilai dari perusahaan tersebut, begitu juga sebaliknya, jika laba bersih menurun maka harga saham juga akan turun.

Teori yang mengatakan bahwa pertumbuhan perusahaan akan berdampak pada peningkatan harga saham perusahaan juga tidak selalu benar, hal tersebut terlihat pada Agung Podomoro Land Tbk yang mengalami peningkatan aset setiap tahunnya, namun peningkatan akan harga saham perusahaan tersebut tidak selalu meningkat setiap tahunnya.

Berdasarkan hal tersebut maka penulis berminat untuk melakukan penelitian dengan mengambil judul: “Pengaruh Struktur Modal, Ukuran, Pertumbuhan, dan Kinerja Keuangan Terhadap Nilai Perusahaan Sektor Real Estate dan Properti Terbuka di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang ditemukan, maka dirumuskan masalah: apakah Struktur Modal, Ukuran, Pertumbuhan, dan Kinerja keuangan berpengaruh terhadap Nilai Perusahaan Sektor Real Estate dan Propertiterbuka di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah: untuk mengetahui dan menganalisis pengaruh Struktur Modal, Ukuran, Pertumbuhan, dan Kinerja Keuangan Terhadap

Nilai Perusahaan Sektor Real Estate dan Properti yang terbuka di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada:

1. Perusahaan Real Estate dan Properti

Untuk mengetahui pengaruh struktur modal, ukuran perusahaan, pertumbuhan perusahaan, kinerja perusahaan terhadap nilai perusahaan.

2. Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai sumber informasi dan pertimbangan dalam melakukan investasi pada perusahaan real estate dan properti

3. Peneliti

Penelitian ini bermanfaat untuk meningkatkan wawasan dan pengetahuan peneliti dalam bidang manajemen keuangan pada perusahaan real estate dan properti.

4. Peneliti Selanjutnya

Hasil penelitian diharapkan dapat mendukung penelitian selanjutnya dalam melakukan penelitian yang berkaitan dengan nilai perusahan pada perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Nilai Perusahaan

Tujuan perusahaan adalah memaksimumkan kekayaan pemegang saham.

Tujuan ini dapat tercapai dengan cara memaksimumkan nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi (Hermuningsih, 2012).

Nilai perusahaan merupakan harga yang bersedia dibayar oleh pembeli apabila perusahaan tersebut dijual. Pada perusahaan go public nilai perusahaan tercermin pada harga sahamnya. Semakin tinggi harga saham maka semakin tinggi nilai perusahaan dan berdampak pada semakin tingginya kekayaan pemegang saham. Dengan adanya tujuan perusahaan untuk memaksimumkan nilai perusahaan, berarti menuntut perusahaan dalam pengambilan keputusan untuk juga selalu memperhitungkan akibatnya terhadap nilai atau harga sahamnya (Febrianti, 2012). Nilai perusahaan merupakan faktor yang harus dipertimbangkan oleh manajemen perusahaan karena nilai perusahaan merupakan persepsi investor atas kinerja perusahaan yang lalu dan prospek perusahaan ke depannya.

Nilai perusahaan diproksikan dengan Tobin’s Q. Tobin’s Q adalah rasio yang dikembangkan oleh James Tobin (1968). Rasio ini merupakan indikator untuk menilai kinerja perusahaan khususnya nilai perusahaan. Rasio Tobin’s Qmerupakan ukuran yang lebih teliti tentang seberapa efektif manajemen

memanfaatkan sumber-sumber daya ekonomi dalam kekuasaannya (Herawaty, 2008). Menurut Džanić (2012) berpendapat bahwa di sisi lain, Tobin’s Q merupakan indikator ke depan dan berdasarkan ekspektasi investor mengenai profitabilitas perusahaan di masa depan.

Menurut Gamayuni (2012) Nilai rasio yang lebih besar dari 1 mengindikasikan aset perusahaan dapat dibeli lebih murah daripada perusahaan itu sendiri, artinya pasar menilai perusahaan lebih tinggi. Sedangkan rasio Q lebih rendah dari 1 mengindikasikan bahwa pasar menilai lebih rendah. Tobin’s Q dapat dirumuskan sebagai berikut (Gill dan Mathur, 2011), (Prasetyorini, 2013):

Assets Total of Value Book

Debt of Value Book Equity

of value Market sQ

`

Tobin

di mana:

Market Value of Equity = Nilai pasar dari jumlah lembar saham yang beredar yang diperoleh dari jumlah saham beredar × closing price

Book Value of Debt = Nilai total kewajiban perusahaan Book Value of Total Assets = Total Aktiva Perusahaan

2.1.2 Struktur Modal

Struktur modal merupakan sekumpulan dana yang digunakan oleh perusahaan yang biasanya diperoleh dari hutang jangka panjang dan modal sendiri. Struktur modal terdiri dari utang jangka panjang dan modal sendiri.

Utang jangka panjang dapat berupa utang obligasi dan utang hipotek, sedangkan

modal sendiri terdiri dari modal saham preferen, modal saham biasa, agio saham, dan laba ditahan.

Menurut Utari, et al. (2014) struktur merupakan susunan dan saling ketergantungan antar berbagai unsur yang membentuk sistem. Sistem merupakan hubungan berbagai unsur untuk mencapai tujuan. Modal atau capital merupakan sejumlah modal yang ada relatif permanen yang terdiri dari utang jangka panjang dan modal sendiri dalam suatu perusahaan yang digunakan untuk mencari laba.

Jadi, struktur modal adalah susunan yang saling berhubungan antara utang jangka panjang dan modal sendiri yang bertujuan untuk mencari laba.

1. Model Modigliani-Miller (MM) Tanpa Pajak a. Tidak terdapat agency cost.

b. Investor dapat berhutang dengan tingkat suku bunga yang sama dengan perusahaan.

c. Investor mempunyai informasi yang sama seperti manajemen mengenai prospek perusahaan di masa depan.

d. Tidak ada biaya kebangkrutan

e. Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari hutang.

f. Tidak ada pajak perusahaan maupun pajak pribadi.

g. Para investor merupakan price-takers

h. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market value).

2. Model Modigliani-Miller (MM) Dengan Pajak

Teori ini menyatakan bahwa dengan adanya pajak terhadap penghasilan perusahaan maka dapat disimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga mengurangi pembayaran pajak.

3. Model Miller

Teori yang menyajikan bahwa suatu teori struktur modal juga meliputi pajak untuk penghasilan pribadi. Pajak pribadi ini adalah pajak penghasilan dari saham dan pajak penghasilan dari obligasi.

4. Model Hamada

Model ini menggabungkan teori CAPM (Capital Assets Pricing Model) dengan model MM dengan pajak untuk mendapatkan suatu model biaya modal untuk perusahaan yang menggunakan hutang.

5. Model Trade-Off

Menurut teori yang dikemukakan oleh myers (2001) bahwa dalam menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain pajak, biaya keagenan (agency cost), dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efesiensi pasar dan symmetric information sebagai imbangan dan manfaat penggunaan hutang.

Tingkat hutang yang optimal tercapai ketika penghematan pajak mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan.

6. Pecking Order Theory

Pecking order theory tidak mengindikasikan target struktur modal, tetapi menjelaskan tentang urutan pendanaan.

7. Equity Market Timing

Menurut Baker dan wurgler (syahyunan,2015) mengatakan bahwa struktur modal adalah hasil kumulatif dari usaha melakukan equity market timing dimasa lalu. Mereka juga menemukan bahwa perusahaan degan tingkat hutang rendah adalah perusahaan yang menerbitkan equity pada saat market value tinggi dan perusahaan dengan tingkat hutang yang tinggi adalah perusahaan yang menerbitkan equity pada saat market value rendah.

Untuk menetukan struktur modal yang optimal, para manajer keuangan perlu mempertimbangkan beberapa faktor penting sebagai berikut:

1. Tingkat Penjualan

Perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan utang lebih besar daripada perusahaan dengan pejualan yang tidak stabil atau lebih rendah.

2. Struktur Aset

Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar. Hal ini disebabkan karena dari skalanya perusahaan yang besar akan lebih mudah mendapatkan akses ke sumber dana pinjaman dibandingkan dengan perusahaan kecil dan aset tetap yang besar dapat digunakan menjadi jaminan dari utang perusahaan.

3. Tingkat Pertumbuhan Perusahaan

Semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba.

Potensi pertumbuhan dapat diukur dari besarnya biaya penelitian dan pengembangan. Semakin besar R&D cost-nya berarti ada prospek perusahaan untuk tumbuh.

4. Profitabilitaas

Perusahaan dengan laba ditahan yang besar, lebih sering menggunakan laba ditahan terlebih dahulu daripada mendahulukan utang. Hal ini sesuai dengan Pecking Order Theoryyang mengatakan bahwa para manajer pada perusahaan dengan tingkat profitabilitas yang tinggi lebih memilih menggunakan pembiayaan dari laba ditahan terlebih dahulu, kemudian utang, dan terakhir penjualan saham baru.

5. Variabel Laba dan Perlindungan Pajak

Variabel ini berkaitan dengan stabilitas penjualan. Jika laba perusahaan kecil, maka perusahaan mempunyai kemampuan yang lebih besar untuk menanggung beban tetap dari utang. Ada kecendrungan bahwa penggunaan utang akan memberikan mafaat berupa perlindungan pajak.

6. Skala Perusahaan

Perusahaan besar akan lebih mudah memperoleh modal di pasar modal dibandingkan dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula.

7. Kondisi Internal Perusahaan dan Ekonomi Makro

Setiap perusahaan pasti memiliki saat dimana perusahaan harus menjual saham serta obligasi yang dikarenakan masalah internal perusahaan maupun karena tingkat bunga pasar yang sedang rendah dan pasar sedang meningkat.

2.1.3 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham, dan lain – lain (Prasetyorini, 2013). Ukuran perusahaan menunjukkan jumlah pengalaman dan kemampuan tumbuhnya yang mengindikasikan kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan stockholder untuk meningkatkan kemakmuran investor (Haryanto, 2014).

Menurut Pangemanan dan Mawikere (2011) ukuran perusahaan turut menentuka n tingkat kepercayaan investor. Semakin besar perusahaan, semakin dikenal masyarakat yang berarti semakin mudah untuk mendapatkan informasi perusahaan. Besar ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Ketiga variabel tersebut digunakan karena mampu mewakili ukuran perusahaan. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin besar penjualan maka semakin banyak perputaran uang yang terjadi dan semakin besar nilai kapitalisasi pasar maka semakin dikenal pula perusahaan tersebut oleh masyarakat. Dari ketiga variabel ini, nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan dalam mengukur perusahaan (Sudarmadji dan Sularto, 2007). Ukuran perusahaan diukur dengan indikator sebagai berikut (Hermuningsih 2012)

Assets Total

of Ln Size

Firm

2.1.4 Pertumbuhan Perusahaan

Pertumbuhan perusahaan menggambarkan pertumbuhan aset yang dimiliki perusahaan akan menggambarkan profitabilitas dan pertumbuhan yang akan datang. Tingkat pertumbuhan perusahaan menggambarkan seberapa besar utang yang digunakan sebagai sumber pembiayaan perusahaan. Terkait dengan leverage, perusahaan dengan tingkat pertumbuhan tinggi sebaiknya menggunakan ekuitas sebagai sumber pembiayaan untuk menghindari biaya keagenan (agency cost) antara pemegang saham dengan manajemen perusahaan. Sebaliknya, perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan utang sebagai sumber pembiayaan karena penggunaan utang mengharuskan perusahaan tersebut membayar bunga secara teratur (Hermuningsih, 2013).

Perusahaan yang memiliki tingkat pertumbuhan yang pesat membutuhkan dana yang lebih besar. Semakin besar kebutuhan akan dana maka semakin besar pula keinginan perusahaan untuk menahan laba sehingga perusahaan yang sedang tumbuh sebaiknya tidak membagikan dividen lebih baik laba digunakan untuk kegiatan ekspansi. Menurut Sartono (2001) dalam Hermuningsih (2013) berpendapat bahwa potensi pertumbuhan ini dapat diukur dari besarnya biaya penelitian dan pengembangan. Semakin besar R&D cost-nya maka berarti ada prospek perusahaan untuk tumbuh.

Menurut Armini dan Wirama (2015) berpendapat bahwa perusahaan yang memiliki pertumbuhan yang positif akan memperoleh penilaian yang positif di mata investor. Hal tersebut merupakan sinyal yang menunjukkan perusahaan memiliki prospek yang menguntungkan di masa depan. Peningkatan pertumbuhan

perusahaan berarti kinerja perusahaan juga meningkat. Peningkatan kinerja perusahaan akan meningkatkan nilai perusahaan. Pertumbuhan perusahaan diproksikan sebagai berikut

𝐺𝑟𝑜𝑤𝑡ℎ =𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡 – 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡−1 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡−1

2.1.5 Kinerja Keuangan

Kinerja keuangan perusahaan merupakan faktor penting untuk menilai keseluruhan kinerja perusahaan itu sendiri. Tingkat profitabilitas digunakan sebagai dasar untuk mengukur kinerja keuangan perusahaan. Indikator daya tarik bisnis dapat diukur dari profitabilitas usaha, yaitu Return on Asset dan Return on Equity, dan Net Profit Margi)

Bagi perusahaan pada umumnya masalah rentabilitas adalah lebih penting daripada masalah laba, karena laba yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah bekerja dengan efisien. Semakin tinggi rasio Retrun on Equity menandakan kinerja perusahaan semakin baik atau efisien, nilai equity perusahaan akan meningkat dengan peningkatan rasio Retrun on Equity kemampuan perusahaan dalam menghasilkan laba bersih yang dikaitkan dengan pembayaran dividen semakin meningkat dan akan terjadi kecenderungan naiknya harga saham.

Jika investor ingin memilih salah satu diantara banyak jenis saham, maka unsur-unsur neraca dan laporan laba rugi harus diperbandingkan untuk mengetahui perusahaan mana yang paling produktif dilihat dari segi Return on Equity.

Return on Equity merupakan tingkat pengembalian atas ekuitas pemilik perusahaan. Ekuitas pemilik adalah jumlah aktiva bersihperusahaan. Return on Equity atau return on net worth mengukurkemampuan perusahaan memperoleh laba yang tersedia bagi pemegangsaham perusahaan Sartono (2001) dalam Hermuningsih (2013). Return on Equity merupakan suatu pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan. Retrun onEquity digunakan untuk mengukur tingkat kembalian perusahaan atau efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh perusahaan.Menurut Van Horne dan Wachiwicz (2009:226) menyatakan bahwa Return on Equity yang tinggi sering kali mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif. Dengan demikian perusahaan akan bisa membayar dividen kepada pemegang saham.

Menurut Kasmir (2012) hasil pengembalian atas equitas atau Return on Equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Return on Equity dipergunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba bersih melalui penggunaan modal sendiri (Jumingan, 2011).

Return on Equity secara eksplisit memperhitungkan kemampuan perusahaan dalam menghasilkan return bagi pemegang saham biasa setelah memperhitungkan bunga (biaya hutang) dan biaya saham preferen. Seperti

diketahui, pemegang saham mempunyai klaim sisa atas keuntungan yang diperoleh perusahaan pertama akan dipakai untuk membayar bunga hutang kemudian saham preferen baru kemudian ke pemegang saham biasa.

Return on Equity merupakan rasio yang sangat penting bagi pemilik perusahaan (the common stockholder), karena rasio ini menunjukkan tingkat kembalian yang dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik perusahaan. Dengan kata lain, Retrun on Equity menunjukkan keuntungan yang akan dinikmati oleh pemilik saham. Adanya pertumbuhan Retrun on Equity menunjukkan prospek perusahaan yang semakin baik karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan. Hal ini ditangkap oleh investor sebagai sinyal positif dari perusahaan sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham. Apabila terdapat kenaikkan permintaan saham suatu perusahaan, maka secara tidak langsung akan menaikkan harga saham tersebut di pasar modal.

2.2 Penelitian Terdahulu

Untuk mendukung penelitian ini, maka peneliti akan memaparkan hasil penelitian terdahulu yang berkaitan dengan judul penelitian yang peneliti angkat sehingga peneliti dapat menggunakan berbagai penelitian terdahulu sebagai refrensi dalam mengerjakan penelitian ini. Secara ringkas, hasil penelitian terdahulu akan dirangkum di dalam Tabel 2.1 berikut :

Tabel 2.1

Review Penelitian Terdahulu

No Peneliti/

Tahun

Judul Penelitian

Variabel Penelitian

Teknik Analisis Data

Hasil Penelitian 1 Damayanti

(2016)

Pengaruh Struktur Modal,

Profitabilitas, Ukuran

Perusahaan, dan Kebijakan

Deviden Terhadap Nilai Perusahaan (Studi empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2012-2014)

Dependen:

Nilai Perusahaan Independen:

1. Struktur Modal 2. Profitabilitas 3. Ukuran

Perusahaan 4. Kebijakan

Deviden

Regresi Linear Berganda

1. Struktur modal, profitabilitas, dan kebijakan deviden berpengaruh terhadap nilai perusahaan 2. Ukuran perusahaan

tidak berpengaruh terhadap nilai perusahaan

2 Arif (2015) Pengaruh Struktur Modal, Return on Equity, Likuiditas, dan Growth Opportunity terhadap Nilai Perusahaan pada perusahaan jasa yangterdaftar di Bursa Efek Indonesia

Dependen:

Nilai Perusahaan Independen:

1. Struktur Modal 2. Return on

Equity 3. Likuiditas 4.Growth Opportunity

Analisis Kuantitatif

1. variabel struktur modal tidak berpengaruh terhadap nilai perusahaan 2. variabel ROE

berpengaruh positif dan signifikan terhadap nilai perusahaan 3. variabel likuiditas

tidak berpengaruh terhadap nilai perusahaan.

4. variabel growth opportunityberpeng aruh positif dan signifikan terhadap nilai perusahaan 3 Dessy

Putri Ayu Lestari (2015)

Pengaruh Struktur Modal, Kinerja Keuangan, Pertumbuhan Perusahaan, dan Ukuran

Perusahaan terhadap Nilai Perusahaan (Studi pada Perusahaan Manufaktur Sektor Consumer Goods yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)

Dependen:

Nilai Perusahaan Independen:

1. Struktur Modal 2. Kinerja

Keuangan 3. Pertumbuhan

Perusahaan 4. Ukuran

Perusahaan

Analisis Linier Berganda

1. struktur modal dan pertumbuhan perusahaan berpengaruh negatif terhadap nilai perusahaan 2. kinerja keuangan

dan ukuran perusahaan memiliki pengaruh positif terhadap nilai perusahaan.

Lanjutan Tabel 2.1

No Peneliti/

Tahun

Judul Penelitian

Variabel Penelitian

Teknik Analisis Data

Hasil Penelitian 4 Citra Diori

(2015)

Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, PertumbuhanPeruah aan, dan Kinerja perusahaan terhadap Nilai Perusahaan sector industry dasar dan kimia di Bursa Efek Indonesia

Dependen:

Nilai Perusahaan Independen:

1. Struktur Modal 2. Ukuran

Perusahaan 3. Pertumbuhan

Perusahaan 4. Kinerja

Perusahaan

Analisis Regresi Berganda

1. Secara simultan, Struktur Modal (DER), Ukuran Perusahaan (SIZE), Pertumbuhan Perusahaan (Perubahan Total Aktiva), dan Kinerja Perusahaan (ROA) berpengaruh signifikan terhadap Nilai Perusahaan 2. Struktur Modal

(DER) dan Kinerja Perusahaan (ROA) berpengaruh positif dan signifikan terhadap nilai perusahaan.

3. Ukuran Perusahaan (SIZE) dan Pertumbuhan Perusahaan (Perubahan Total Aktiva) berpengaruh tidak signifikan terhadap Nilai Perusahaan 5 Wang

(2014)

Macroeconomics and Corporate Governance Factors on Firm value of The Impact of Taiwanese Green Technology Industry: A Consideration of Differential Slope

Dependen:

Firm Value (Stock Price)

Independen:

1. Return on Equity

2. Credit Rating Index (TCRI) 3. Foreign Investor Stock Holding Rate (F) 4. Directors Stock Holding Rate (D) 5. Board Size (BS)

6. CostumerPrice Index (CPI) 7. Bank Interest Rates (IR)

Pooled Estimation Regression

1. ROE, F, BS, dan CPI berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. TCRI dan D berpengaruh negatif dan signifikan terhadap nilai perusahaan 3. IR berpengaruh

positif dan tidak signifikan terhadap nilai perusahaan

Lanjutan Tabel 2.1

No Peneliti/

Tahun

Judul Penelitian

Variabel Penelitian

Teknik Analisis

Data

Hasil Penelitian 6 Ayu Sri

Mahatma Dewi dan Ary Wirajaya (2013)

Pengaruh Struktur Modal,

Profitabilitas, dan Ukuran Perusahaan pada Nilai Perusahaan

Dependen:

Nilia Perusahaan Independen:

1. Struktur Modal 2. Profitabilitas 3. Ukuran

Perusahaan

Analisis Regresi Linier Berganda

1. Struktur modal berpengaruh negatif dan signifikan pada nilai perusahaan 2. Profitabilitas

berpengaruh positif dan signifikan pada nilai perusahaan 3. Ukuran perusahaan

tidak berpengaruh pada nilai perusahaan 7 Gill dan

Obradovich (2012)

The Impact of Corporate Governance and Financial Leverage on The Value of American Firms

Dependen:

Nilai Perusahaan (Tobin’s Q) Independen:

1. CEO Duality (CD) 2. Board

Size(BS) 3. Audit

Commitee (AC) 4. Financial Leverage (FL) 5. Firm Size (FS) Kontrol:

1. Return on Assets

(ROA) 2. Insider

Holding (IH) Industry Dummy

OLS Multiple Regression

1. CD, AC, FL, FS, ROA, dan IH berpengaruh positif dan signifikan terhadap nilai perusahaan 2.BS berpengaruh

negatif dan signifikan terhadap nilai perusahaan 3.ID berpengaruh

positif dan tidak signifikan terhadap nilai perusahaan

8 Tahir dan Razali (2011)

The Relationship Between Enterprise Risk Management (ERM) and Firm Value: Evidence From Malaysia Public Listed Companies

Dependen:

Nilai Perusahaan (Tobin’s Q) Independen:

1.interprise Risk Management (ERM) 2.Firm Size 3.Leverage 4.Profitabilitas(R OA)

5.International 6.Diversification 7.MajorityOwners hip

OLS Regression

1. International Diversification berpengaruh positif dan signifikan terhadap nilai perusahaan 2. Leverage

berpengaruh positif dan signifikan terhadap nilai Perusahaan 3. Firm size dan

ROAberpengaruh negatif dan signifikan terhadap nilai perusahaan

2.3 Kerangka Konseptual

2.3.1 Pengaruh Struktur Modal terhadap Nilai Perusahaan

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada dibawah titik optimal maka setiap penambahan hutang akan meningkatkan nilai perusahaan. Sebaliknya, jika posisi struktur modal berada diatas titik optimal maka setiap penambahan hutang akan menurunkan nilai perusahaan. Oleh karena itu, dengan asumsi titik target struktur modal optimal belum tercapai, maka berdasarkan trade-off theory memprediksi adanya hubungan yang positif terhadap nilai perusahaan. Kusumajaya (2011) dalam penelitiannya menunjukan bahwa keputusan pendanaan berpengaruh positif terhadap nilai perusahaan.

2.3.2 Pengaruh Ukuran Terhadap Nilai Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham, dan lain-lain (Prasetyorini, 2013). Ukuran perusahaan menunjukkan pengalaman dan kemampuan perusahaan dalam mengelola risiko dan peluang untuk tumbuh. Ukuran perusahaan yang besar menunjukkan bahwa perusahaan mengalami pertumbuhan yang baik.

Perusahaan besar memiliki risiko yang lebih kecil dibandingkan dengan perusahaan kecil. Karena perusahaan besar cenderung memiliki kontrol yang lebih baik terhadap kondisi pasar. Selain itu, perusahaan besar memiliki informasi dan akses yang lebih mumpuni terhadap sumber-sumber daya yang berguna dalam meningkatkan nilai perusahaan. Perusahaan besar juga lebih handal dalam mengelola struktur modal perusahaan.

Menurut Pangemanan dan Mawikere (2011) ukuran perusahaan turut menentukan tingkat kepercayaan investor. Semakin besar perusahaan, semakin dikenal masyarakat yang berarti semakin mudah untuk mendapatkan informasi perusahaan. Semakin mudah mendapatkan informasi mengenai perusahaan, memaksa perusahaan untuk mempertahankan dan meningkatkan kinerjanya sehingga akan berdampak pada nilai perusahaan.

2.3.3 Pengaruh Pertumbuhan Terhadap Nilai Perusahaan

Pertumbuhan perusahaan menggambarkan pertumbuhan aset yang dimiliki perusahaan akan menggambarkan profitabilitas dan pertumbuhan yang akan datang. Pertumbuhan perusahaan yang tinggi tentu akan membuat ekspektasi investor akan perusahaan tersebut juga tinggi. Perusahaan yang memiliki tingkat pertumbuhan yang tinggi umumnya sedang berada pada dalam tahap pertumbuhan.Investor berharap perusahaan mampu memanfaatkan peluang tersebut sehingga mampu menciptakan peluang pendapatan bagi investor berupa capital gain. Sedangkan jika perusahaan berada pada tahap matang, investor akan berharap untuk mendapatkan dividen.

Terkait dengan leverage, perusahaan dengan tingkat pertumbuhan tinggi sebaiknya menggunakan ekuitas sebagai sumber pembiayaan untuk menghindari biaya keagenan (agency cost) antara pemegang saham dengan manajemen perusahaan. Sebaliknya, perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan utang sebagai sumber pembiayaan karena penggunaan utang mengharuskan perusahaan tersebut membayar bunga secara teratur (Hermuningsih, 2013). Hal ini disebabkan oleh perusahaan diharuskan membayar

bunga atas pinjamannya tersebut sehingga perusahaan akan lebih mengoptimalkan kinerja dan pertumbuhan perusahaan juga akan mengalami kenaikan.

Menurut Mai (2014) berpendapat bahwa signallingtheory menjelaskan bahwa pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator dari nilai perusahaan.

2.3.4 Pengaruh Kinerja KeuanganTerhadap Nilai Perusahaan

Kinerja keuangan perusahaan adalah kemampuan perusahaan dalam menghasilkan laba dengan menggunalan segala sumber daya yang perusahaan miliki. Kinerja keuangan perusahaan juga berperan dalam menilai kinerja perusahaan. Melalui profitabilitas keefektifan perusahaan dalam menggunakan sumber dayanya untuk menghasilkan laba dapat dievaluasi. Retrun on Equity yaitu rasio antara laba setelah pajak terhadaptotal modal sendiri (equity) yang berasal dari setoran modal pemilik, laba ditahan dan cadangan lain yang dikumpulkan oleh perusahaan. Dari sudut pandang investor, salah satu indikator penting untuk melihat sejauh mana investasi yang akan dilakukan investor disuatu perusahaan, mampu memberikan retrun yang sesuai dengan tingkatan yang disyaratkan investor. Untuk itu digunakan metode Retrun on Equity yang menggambarkan sejauh mana kemampuan perusahaan menghasilkan laba yang bisa diperoleh pemegang saham. Arif (2015) dalam penelitiannya menunjukan bahwa Return on Equity berpengaruh positif terhadap nilai perusahaan.

Berdasarkan teori di atas maka dapat dibuat kerangka konseptual yang ditunjukkan pada Gambar 2.1 sebagai berikut:

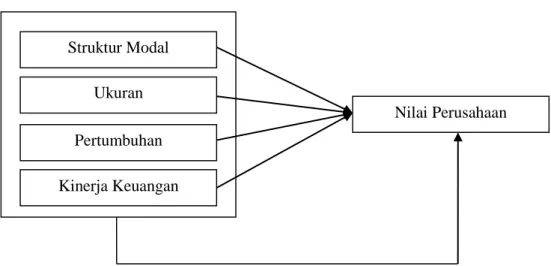

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan uraian teoritis dan kerangka konseptual, maka hipotesis penelitian adalah struktur modal, ukuran, pertumbuhan dan kinerja keuangan berpengaruh secara signifikan terhadap nilai perusahaan sektorreal estate dan properti terbuka di Bursa Efek Indonesia.

Struktur Modal Ukuran Pertumbuhan

Nilai Perusahaan

Kinerja Keuangan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala (Sugiyono, 2006).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di website resmi masing-masing perusahaan sektor Real Estade dan properti, website resmi Bursa Efek Indonesia melalui media internet dengan mengakses website: www.idx.co.id, www.sahamok.com, dan www.finance.yahoo.com. Penelitian dilakukan dari bulan Mei 2017 sampai dengan Juni 2017.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

1. Variabel independen dalam penelitian ini adalah struktur modal, ukuran, pertumbuhan dan kinerja keuangan.

2. Variabel dependen dalam penelitian ini adalah nilai perusahaan.

3. Perusahaan yang diteliti adalah perusahaan sektor real estate dan properti yang terdaftar di Bursa Efek Indonesia selama periode 2011-2015.

3.4 Definisi Operasional Variabel

Definisi operasional variabel penelitian ini adalah sebagai berikut:

3.4.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan yang diproksikan dengan Tobin’s Q. Menurut Sudiyatno dan Puspitasari (2010) Tobin’s Q adalah indikator untuk mengukur kinerja perusahaan, khususnya untuk nilai perusahaan, yang menunjukkan suatu proforma manajemen dalam mengelola aktiva manajemen. Tobin’s Qdirumuskan sebagai berikut (Gill dan Mathur, 2011), (Prasetyorini, 2013):

𝑇𝑜𝑏𝑖𝑛′𝑠 𝑄 =𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒 𝑜𝑓 𝐸𝑞𝑢𝑖𝑡𝑦 + 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑜𝑓 𝐷𝑒𝑏𝑡 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑜𝑓 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

3.4.2. Variabel Independen 1. Struktur Modal (X1)

Struktur modal merupakan sekumpulan dana yang digunakan oleh perusahaan yang biasanya diperoleh dari hutang jangka panjang dan modal sendiri. Struktur modal terdiri dari utang jangka panjang dan modal sendiri. Utang jangka panjang dapat berupa utang obligasi dan utang hipotek, sedangkan modal sendiri terdiri dari modal saham preferen, modal saham biasa, agio saham, dan laba ditahanDebttoequityratio adalahrasiountukmengukurjumlahyangdibiayaioleh hutang. Rumus menghitung Debt to Equity Ratio adalah:

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦

2. Ukuran Perusahaan (X2)

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham, dan lain–lain (Prasetyorini, 2013). Ukuran perusahaan diukur dengan indikator sebagai berikut (Hermuningsih 2012)

Assets Total of Ln Size

Firm

3. Pertumbuhan perusahaan (X3)

Pertumbuhan perusahaan menggambarkan pertumbuhan aset yang dimiliki perusahaan akan menggambarkan profitabilitas dan pertumbuhan yang akan datang. Pertumbuhan perusahaan diproksikan sebagai berikut (Armini dan Wirama, 2015)

𝐺𝑟𝑜𝑤𝑡ℎ =𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡 – 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡−1 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡−1

4. Kinerja Perusahaan (X4)

Return on Equitymerupakantingkat pengembalian atas ekuitas pemilik perusahaan. Ekuitas pemilik adalah jumlahaktiva bersihperusahaan. Return on Equity atau return on net worth mengukurkemampuan perusahaan memperoleh laba yang tersedia bagi pemegangsaham perusahaan (Sartono, 2001), (Hermuningsih, 2013)

Equity Total

Tax After Earning Equity

on turn

Re

Secara rinci, operasionalisasi variabel dapat dilihat pada Tabel 3.1 berikut ini.

Tabel 3.1

Operasionalisasi Variabel

No. Variabel Definisi Parameter Skala

Ukur 1 Nilai

Perusahaan (Y)

Merupakan persepsi investor atas kinerja perusahaan yang lalu dan prospek perusahaan kedepannya

𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒 𝑜𝑓 𝐸𝑞𝑢𝑖𝑡𝑦 + 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑜𝑓 𝐷𝑒𝑏𝑡 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑜𝑓 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

Rasio

2 Struktur Modal(X1)

Merupakan sekumpulan dana yang digunakan oleh perusahaan yang biasanya diperoleh dari hutang jangka panjang dan modal sendiri

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦

Rasio

3 Ukuran (X2) Merupakan suatu skala yang dapat mengklasifikasikan besar kecilnya suatu perusahaan

Assets Total of Ln

Rasio

4 Pertumbuhan (X3)

Menggambarkan pertumbuhan aset yang dimilki perusahaan dan menggambarkan profitabilitas perusahaan

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡 – 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡−1 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡−1

Rasio

5 Kinerja Keuangan (X4)

Kemampuan perusahaan dalam mencapai tujuannya dengan mengacu pada standar yang sudah ditetapkan pada periode tertentu

Equity Total

Tax After Earning

Rasio

3.5. Populasi dan Sampel 3.5.1 Populasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi atau kejadian di mana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2013).