25

Universitas Kristen Petra

4. ANALISA DAN PEMBAHASAN

4.1 Gambaran Umum

Data yang digunakan dalam penelitian ini adalah laporan tahunan perusahaan manufaktur dan dagang di Indonesia. Jumlah perusahaan yang digunakan dalam penelitian ini adalah 128 perusahaan dengan periode pengamatan selama enam tahun yaitu tahun 2011 hingga tahun 2016. Sampel awal perusahaan didapatkan dari penyaringan yang dilakukan sebagai kriteria purposive sampling dengan langkah-langkah penentuan sampel sebagai berikut :

Tabel 4.1 Hasil Penentuan Sampel Populasi sektor manufaktur dan dagang yang terdaftar di BEI periode 2011-2016 (perusahaan X 6 tahun )

160 Firms

Perusahaan yang tidak memiliki laporan tahunan lengkap selama tahun 2011-2016.

32 Firms

Jumlah perusahaan yang digunakan 128 Firm-year

Total pengamatan dalam analisa (2011-2016) 768 Firm-year

4.1.1 Ownership Structure

Ownership structure dalam penelitian ini memiliki tiga komponen yaitu managerial ownership, public ownership dan foreign ownership, dimana:

a. Managerial Ownership

Pengukuran Manajerial ownership dalam penelitian ini dilihat dari presentase kepemilikan saham pada perusahaan yang dimiliki oleh direktur maupun komisaris suatu perusahaan. Dalam penelitian ini hasil perhitungan manajerial ownership sudah disajikan di dalam catatan atas laporan keuangan pada bagian modal saham. Sehingga tidak memerlukan perhitungan ulang menggunakan rumus.

b. Public Ownersip

Pengukuran Public Ownership dalam penelitian ini di lihat dari presentasi kepemilikan saham yang dimiliki oleh masyarakat di luar perusahaan.

26

Universitas Kristen Petra

Dalam penelitian ini hasil perhitungan manajerial ownership sudah disajikan di dalam catatan atas laporan keuangan pada bagian modal saham. Sehingga tidak memerlukan perhitungan ulang menggunakan rumus

c. Foreign Ownership

Pengukuran foreign ownership dalam penelitian ini di lihat dari presentasi kepemilikan saham oleh perusahaan asing. Dalam penelitian ini hasil perhitungan manajerial ownership sudah disajikan di dalam catatan atas laporan keuangan bagian modal saham. Sehingga tidak memerlukan perhitungan ulang menggunakan rumus.

4.1.2 Firm size

Pengukuran Firm size dalam penelitian ini menggunakan nilai total penjual yang dihitung dengan cara log natural (total sales) untuk perhitungan setiap tahunnya untuk masing-masing perusahaan. Ukuran perusahaan mencerminkan besar kecilnya perusahaan. Berikut merupakan contoh perhitungan firm size pada perusahaan PYFA di tahun 2011 :

𝑓𝑖𝑟𝑚 𝑠𝑖𝑧𝑒 = log 𝑛𝑎𝑡𝑢𝑟𝑎𝑙 (𝑡𝑜𝑡𝑎𝑙 𝑠𝑎𝑙𝑒𝑠) 𝑓𝑖𝑟𝑚 𝑠𝑖𝑧𝑒 = log 𝑛𝑎𝑡𝑢𝑟𝑎𝑙 (151.094.460.416)

= 11.18

(4.1)

27

Universitas Kristen Petra

4.1.3 Cash Conversion Cycle

Pengukuran cash conversion cycle dalam penelitian ini diukur dengan rumus DSO + DSI- DPO untuk peritungan setiap tahunnya untuk masin-masin perusahaan dalam satuan hari. Berikut merupakan contoh perhitungan cash conversion cycle pada perusahaan PYFA tahun 2011:

𝐶𝐶𝐶 = 𝐷𝑆𝑂 + 𝐷𝑆𝐼 − 𝐷𝑃𝑂

= 53.92 + 187,49 − 12.94

= 228,47 ℎ𝑎𝑟𝑖

(4.2) 4.2 Analisa Deskriptif

Dilakukan analisis statistik deskriptif dengan melihat nilai mean, standar deviasi, nilai minimum dan nilai maksimum untuk melihat data-data sampel yang akan digunakan. Jumlah sampel yang sesuai kriteria sampel yaitu 123 sampel dengan periode pengamatan selama 6 tahun.

Analisis regresi panel data dilakukan dengan software GRETL. Tabel 4.2 menunjukkan hasil statistik deskriptif 768 data.

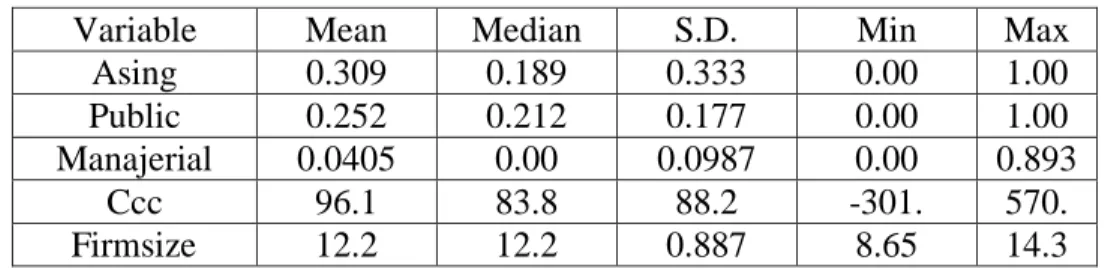

Tabel 4.2 Statistik Deskriptif 768 Sampel Sumber: Data sekunder yang diolah, 2017

Variable Mean Median S.D. Min Max

Asing 0.309 0.189 0.333 0.00 1.00

Public 0.252 0.212 0.177 0.00 1.00

Manajerial 0.0405 0.00 0.0987 0.00 0.893

Ccc 96.1 83.8 88.2 -301. 570.

Firmsize 12.2 12.2 0.887 8.65 14.3

Dari table 4.2 dapat dilihat bahwa nilai dari kepemilikan asing terendah adalah 0.00 yang dimiliki oleh 40 perusahaan yaitu PYFA, TSPC, UNVR, BIMA, ICBP, MYOR, GGRM, HMSP, INAF, KLBF, INAI, JKSW, KRAS, AUTO, IMAS, INDS, SMSM, BUDI, DPNS, EKAD, INCI, AKPI, BRNA, FPNI, IGAR, TRST, YPAS, FASW, INKP, AIMS, AKRA, CMPP, DSSA, FISH, KONI, LTLS, MICE, SDPC, MAPI, RALS tahun 2011-2016, sedangkan nilai tertinggi adalah

28

Universitas Kristen Petra

1.00 yang dimiliki oleh perusahaan RMBA pada tahun 2011, 2012, 2016 dan INTP pada tahun 2011 dan 2012.

Nilai dari variabel kepemilikan publik terendah adalah 0.00 yang dimiliki oleh perusahaan ALMI dan INTP pada tahun 2011 dan 2012, PICO pada tahun 2011-2016, SMGR pada tahun 2012, 2013, sedangkan nilai tertinggi adalah 1,00 yang dimiliki perusahaan KAEF pada tahun 2011-2016.

Nilai dari variabel kepemilikan manajerial terendah adalah 0,00 yang dimiliki oleh perusahaan SQBB, TSPC, MRAT, UNVR, PBRX, POLY, UNIT, BATA, BIMA, IKBI, JECC, KBLI, SCCO, CEKA, DLTA pada tahun 2011-2016, perusahaan TCID pada tahun 2016, perusahaan CEKA pada tahun 2011, 2012, 2015, sedangkan nilai tertinggi dimiliki oleh perusahaan KBLM pada tahun 2014,2015, 2016.

Nilai dari variabel cash conversion cyle terendah adalah -301 adalah perusahaan CTBN pada tahun 2016, sedangkan nilai tertinggi pada perusahaan JPRS pada tahun 2016.

Nilai dari variabel firm size terendah adalah 8,65 adalah perusahaan FPNI pada tahun 2016, sedangkan nilai tertinggi adalah 14,30 adalah perusahaan ASII pada tahun 2014.

Keterangan:

CCC = Cash Conversion Cycle Asing = Foreign Ownership Lokal = Public Ownership Manajerial = Manajerial Ownership

4.3 Penentuan Model Estimasi

Dalam menentukan model estimasi, dapat dilakukan dengan menggunakan tiga alternative metode dalam pengolahannya, yaitu model fixed effect estimator, random effect estimator, dan hausman test. Berikut merupakan langkah-langkah dari pemilihan model yang diterapkan.

.

29

Universitas Kristen Petra 4.3.1 Fixed Effect Estimator

Langkah pertama ialah melakukan fixed effects estimator untuk menentukan model yang tepat antara model common effect (pooled effect) dengan model fixed effect (FE). Fixed effect estimator dilakukan dengan hipotesis:

H0 = Model common effect H1 = Model fixed effect

Fixed effects estimator

allows for differing intercepts by cross-sectional unit

Tabel 4.3 Hasil Fixed Effect Estimator Sumber : Hasil Output Gretl

coefficient std. error t-ratio p-value

---

const 510.355 119.311 4.278 2.18e-05 ***

Asing −3.82952 23.1248 −0.1656 0.8685 Public −32.0946 29.4371 −1.090 0.2760 Manajerial −10.4684 31.7557 −0.3297 0.7418 Firmsize −33.2425 9.65266 −3.444 0.0006 ***

Residual variance: 1.13536e+006/(768 - 132) = 1785.15

Joint significance of differing group means:

F(127, 636) = 19.969 with p-value 3.73608e-156

(A low p-value counts against the null hypothesis that the pooled OLS model is adequate, in favor of the fixed effects alternative.)

Variance estimators:

between = 5809.25 within = 1785.15

theta used for quasi-demeaning = 0.779273

30

Universitas Kristen Petra

H0 akan gagal ditolak apabila p-value lebih besar dari 0,1. Sesuai dengan gambar 4.1, dapat dilihat bahwa nilai p-value adalah sebesar 0,000 atau kurang dari 0,1 sehingga H0 ditolak dan model yang terpilih adalah model fixed effect. Dengan terpilihnya model fixed effect dalam fixed effects estimator, langkah berikutnya yang harus dilakukan ialah random effects estimator (breusch-pagan test) agar dapat dilakukan pemilihan model antara model common effect atau model random effect (RE).

4.3.2 Random Effect Estimator

Langkah selanjutnya adalah melakukan random effects estimator (breusch- pagan test) untuk mengetahui pemilihan model antara model common effect atau model random effect (RE). Breusch-pagan test dilakukan dengan hipotesis:

H0 = Model common effect H1 = Model random effect

Random effects estimator

allows for a unit-specific component to the error term

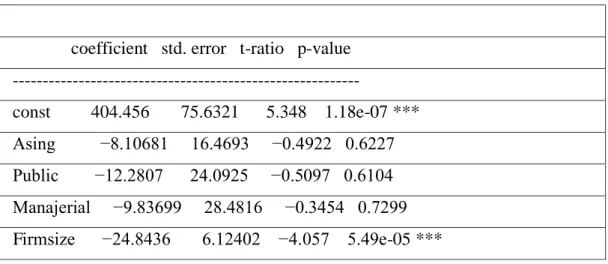

Tabel 4.4 Hasil Random Effect Estimator Sumber : Hasil Output Gretl

coefficient std. error t-ratio p-value ---

const 404.456 75.6321 5.348 1.18e-07 ***

Asing −8.10681 16.4693 −0.4922 0.6227 Public −12.2807 24.0925 −0.5097 0.6104 Manajerial −9.83699 28.4816 −0.3454 0.7299 Firmsize −24.8436 6.12402 −4.057 5.49e-05 ***

31

Universitas Kristen Petra

Breusch-Pagan test statistic:

LM = 1096 with p-value = prob(chi-square(1) > 1096) = 2.45102e-240

(A low p-value counts against the null hypothesis that the pooled OLS modelis adequate, in favor of the random effects alternative.)

H0 akan diterima apabila p-value lebih besar dari 0,1. Sesuai dengan gambar 4.2, dapat dilihat bahwa nilai p-value adalah sebesar 0,000 atau kurang dari 0,1 sehingga H0 ditolak dan model yang terpilih adalah model random effect. Dengan terpilihnya model random effect dalam random effects estimator, langkah berikutnya yang harus dilakukan ialah hausman test agar dapat dilakukan pemilihan model antara model fixed effect atau model random effect.

4.3.3 Hausman Test

Untuk menentukan model yang tepat antara model fixed effect atau model random effect, dilakukan uji Hausman. Uji Hausman dilakukan dengan hipotesis:

H0 = Model RE H1 = Model FE

Hausman test statistic:

H = 4.16436 with p-value = prob(chi-square(4) > 4.16436) = 0.384218 (A low p-value counts against the null hypothesis that the random effects model is consistent, in favor of the fixed effects model.)

Sumber : Hasil Output Gretl

Berdasarkan gambar 4.3, dapat dilihat bahwa p-value uji Hausman adalah sebesar 0,384218 atau lebih dari 0,1. Oleh karena itu, keputusan yang diambil adalah menerima H0 dan model analisis yang digunakan merupakan konsisten model Random effect. Dengan model estimasi random effects, maka tidak perlu dilakukan uji asumsi klasik karena menurut Gujarati dan Porter (2010) random effect model dianggap telah memenuhi seluruh uji asumsi. Contohnya data yang dihasilkan menghasilkan residu yang telah terdistribusi normal yang mana telah lolos uji normalitas. Selain itu tidak adanya relasi linear antar variabel bebas

32

Universitas Kristen Petra

(independen) yang memenuhi syarat dari uji multikolinearitas. Tidak adanya autokorelasi antar variabel bebas yang memenuhi syarat uji autokorelasi, dan terakir adanya perbedaan varian dari residual suatu pengamatan yang memenuhi syarat uji heteroskedastisitas. Maka dari itu metode estimasi random effect tidak perlu melakukan uji asumsi.

Setelah menentukan model estimasi tahap selanjutnya akan dilakukan uji kelayakan model dan uji hipotesa untuk melihat apakah masing-masing variabel secara individu akan berpengaruh secara signifikan terhadap variabel dependen.

.

4.5 Uji Hipotesis

Uji kelayakan Model dan Uji Hipotesis dilakukan dengan menggunakan regresi panel data, dengan tingkat signifikansi yang digunakan adalah 1% atau 5%

atau 10%. Suatu variabel independen secara parsial dapat dikatakan mempengaruhi variabel dependen jika memiliki tingkat signifikansi lebih rendah dari 5% atau 10%. Dalam menguji hubungan antar variabel secara parsial, akan dilihat dari hasil p-value. Gambar 4.4 menunjukan hasil regresi panel data variabel firm size yang mempengaruhi cash conversion cycle

Model 2: Random-effects (GLS), using 768 observations Included 128 cross-sectional units

Time-series length = 6 Dependent variable: ccc

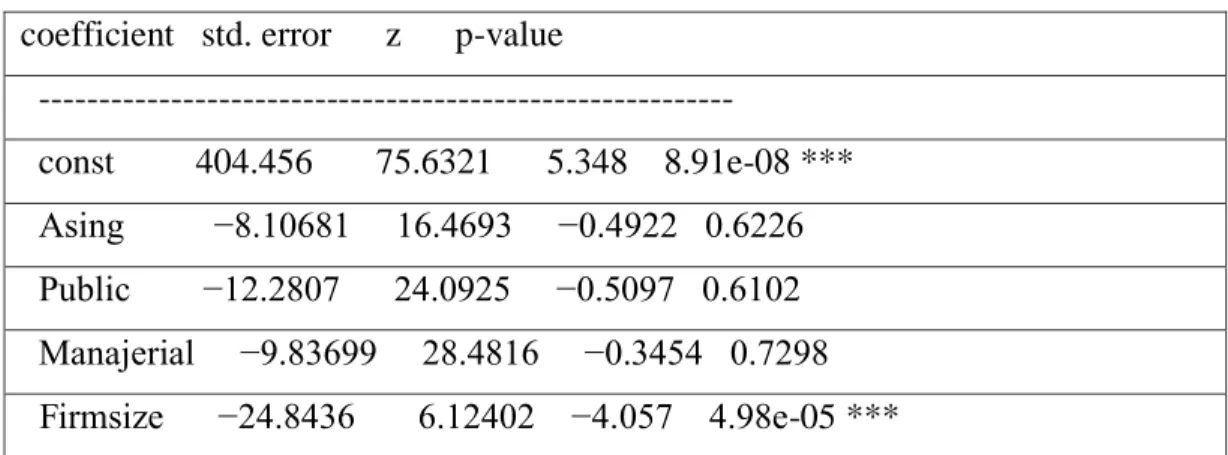

Tabel 4.5 Hasil Random Effect Sumber : hasil olah menggunakan GRETL

coefficient std. error z p-value

---

const 404.456 75.6321 5.348 8.91e-08 ***

Asing −8.10681 16.4693 −0.4922 0.6226 Public −12.2807 24.0925 −0.5097 0.6102 Manajerial −9.83699 28.4816 −0.3454 0.7298 Firmsize −24.8436 6.12402 −4.057 4.98e-05 ***

33

Universitas Kristen Petra

Mean dependent var 96.14184 S.D. dependent var 88.17227 Sum squared resid 5737559 S.E. of regression 86.65965 Log-likelihood −4514.547 Akaike criterion 9039.093 Schwarz criterion 9062.312 Hannan-Quinn 9048.030 Keterangan : *sig 10%, **sig 5%, *** sig 1%

Dari hasil regresi panel data pada Gambar 4.4 dapat dilihat pengaruh variabel independen terhadap variabel dependen secara parsial. Koefisien foreign ownership menunjukkan angka -8.10681 dan P-value 0,6226. P-value lebih dari 10% sehingga pengaruh foreign ownership terhadap CCC tidak signifikan.

Koefisien public ownership menunjukkan angka -12,2807 dan P-value 0,6102. P- value lebih dari 10% sehingga pengaruh public ownersip terhadap CCC tidak signifikan. Koefisien manajerial ownership menunjukkan angka -9,83699 dan P- value 0.7298. P-value lebih dari 10% sehingga pengaruh manajerial ownersip teradap CCC tidak signifikan. Oleh karena itu, Hipotesis 1 dalam penelitian ini ditolak, karena ketiga komponen variable ownership structure tidak signifikan mempengaruhi cash conversion cycle. Koefisien firm size menunjukkan angka - 24,8436 dan P-value 0.000. P-value kurang dari 1% sehingga pengaruh firm size terhadap CCC signifikan. Oleh karena itu, Hipotesis 2 dalam penelitian ini diterima.

Berdasarkan uji hipotesis di atas, maka dapat disusun persamaan- persamaan sebagai berikut:

CCC perusahaan nomor120 = ( 404,456*** + -214,936) + -8,10681 FO + -12,2807 PO + -9.83699 MO + -24.8436 Firm Size***

= 134,455 hari

(4.1) CCC perusahaan nomor120= (404,456***+ -214,936)

34

Universitas Kristen Petra

= 189,52 hari

(4.2) CCC perusahaan nomor120= (404,456***+ -214,936)-24,843 firm size***

= 164,677 hari

(4.3)

CCC Perusahaan nomor 49 = (404,456***+ 182,069) + -8,10681 FO + -12,2807 PO + - 9.83699 MO + -24.8436 Firm Size***

= 531,4569 hari

(4.4)

CCC Perusahaan nomor 49 = (404,456***+ 182,069 ) = 586,525 hari

(4.5)

CCC Perusahaan nomor 49 = (404,456***+ 182,069 )- 24,8436 firm size***

= 561,6814 hari

(4.6)

Keterangan :

FO : Foreign Ownership PO : Public Ownership MO : Manajerial Ownership Firm size : Ukuran perusahaan

35

Universitas Kristen Petra

4.6 Analisis

Penelitian ini bertujuan untuk mengetahui pengaruh ownership structure dan firm size terhadap cash conversion cycle pada perusahaan manufaktur dan dagang yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2016.

Berikut merupakan penjelasan dari persamaan yang dihasilkan oleh pengelolahan data dengan menggunakan gretl. Persamaan 4.1 menunjukkan bahwa perusahaan CENT yang memiliki nilai cash conversion cycle paling berpengaruh. Persamaan 4.1 mengidentifikasikan apabila semua variabel independen diikutsertakan cash conversion cycle yang dihasilkan oleh perusahaan CENT senilai 134 hari, sedangkan pada persamaan 4.2 apabila hanya mengikutsertakan nilai dari koefisien dan ahat, menunjukkan nilai dari cash conversion cycle pada perusahaan tanpa di pengaruhi oleh variabel independen lainnya sebesar 189 hari. Ahat dalam penelitian ini merupakan nilai koefisien kontribusi setiap individu masing-masing perusahaan. Ahat menunjukkan perusahaan mana yang paling berpengaruh dan tidak berpengaruh dalam menerapkan cash conversion cycle pada perusahaan. Pada persamaan 4.3 dimana variabel firm size diikutsertakan, dan menghasilkan nilai cash conversion cycle senilai 164 hari, pada persamaan diatas untuk perusahaan JPRS dan CENT nilai koefisien dan koefisien firm size sama sedangkan nilai ahat yang berbeda menunjukkan semakin kecil nilai ahat perusahaan maka cash conversion cycle juga semakin kecil, yang berarti perusahaan semakin cepat dalam mengkonversi kas perusahaan. Sedangkan pada persamaan 4.4 dapat dilihat bahwa perusahaan JPRS yang memiliki nilai cash conversion cycle tidak berpengaruh. Artinya dimana apabila semua variabel independen di ikutsertakan cash conversion cycle yang dihasilkan oleh perusahaan JPRS senilai 531 hari, pada persamaan 4.5 apabila hanya mengikutsertakan nilai dari koefisien dan ahat, cash conversion cycle yang dihasilkan senilai 586 hari. Pada persamaan 4.6 dimana variabel firm size di ikutsertakan maka akan menghasilkan cash conversion cycle senilai 561 hari, dimana semakin besar nilai ahat perusahaan maka cash conversion cycle juga

36

Universitas Kristen Petra

semakin besar, yang berarti perusahaan semakin lama dalam mengkonversi kas perusahaan.

4.6.1 Pengaruh Ownership structure terhadap Cash Conversion Cycle

Dari beberapa hasil pengujian diatas dapat disimpulkan bahwa hipotesis pertama menunjukkan tidak ada pengaruh dari foreign ownership, public ownership, manajerial ownership terhadap cash holding.

Berdasarkan hasil pengelolahan data diatas dapat disimpulkan bahwa siapapun pemegang sahamnya tidak memiliki pengaruh terhadap manajemen dalam melakukan pengelolahan uang kas perusahaan untuk membiayai kegiatan operasional perusahaan. Karena berdasarkan rumus dari cash conversion cycle, perusahaan dapat memperoleh uang kas dari pembiayan hutang karena melalui tenggang waktu pembayaran hutang yang semakin panjang ini menguntungkan perusahaan untuk pengelolahan uang kasnya, sedangkan melalui piutang semakin cepat customer membayar piutang ke perusahaan agar memperoleh kembali barang dan juga mengakibatkan perputaran persedian perusahaan juga semakin cepat.

4.6.2 Pengaruh Firm Size terhadap Cash Conversion Cycle

Hasil pengujian hipotesis kedua ini menunjukkan adanya pengaruh positif signifikan dari firm size terhadap cash conversion cycle, hal ini konsisten dengan teori trade-off yang dikemukakan oleh Myers (1977) bahwa ukuran perusahaan sangat berpengaruh terhadap uang tunai yang dimiliki perusahaan.

manfaat penting dari memegang uang tunai dari peningkatan pendanaan eksternal atau pencairan asset dimana perusahaan dapat meningkatkan kinerja mereka untuk pertumbuhan perusahaan yang lebih baik. Hasil penelitian lainnya yang dilakukan oleh Uyar (2009) dan Moss and Stine (1993) mengatakan bahwa semakin besar perusahaan maka siklus konversi kas nya semakin pendek.

Berdasarkan pengelolahan data diatas dapat dijelaskan bahwa persamaan 4.6 di atas perusahaan yang memiliki nilai cash conversion cycle yang paling berpengaruh ada pada perusahaan nomor 120 yaitu perusahaan centratama telekomunikasi (CENT) dimana pada persamaan 4.6 nilai dari cash conversion cycle senilai 164 hari yang artinya nilai firm size (total sales sebesar 10.78)

37

Universitas Kristen Petra

berdasarkan perhitungan olah data semakin besar penjualan yang dilakukan perusahaan mengakibatkan nilai dari cash conversion cycle nya semakin kecil.

Hal ini juga di pengaruhi oleh nilai ahat pada perusahaan centratama telekomunikasi dimana semakin kecil nilai ahat perusahaan maka nilai cash conversion cycle semakin kecil yang berarti semakin cepat perusahaan dalam menjual produknya maka semakin cepat pula kas yang diperoleh perusahaan. Hal ini dapat dibuktikan dari hasil penjualan tunai yang dilakukan oleh Perusahaan Centratama Telekomunikasi (CENT) pada tahun 2011 nilai pendapatannya sebesar 457.154.344..899 sedangkan nilai dari piutang usahanya sebesar 147.530.604.013, artinya kas perusahaan tersebut paling banyak didapat dari penjualan tunai dibandingkan dengan penjualan kreditnya.