86

PENGARUH VOLUME USAHA TERHADAP SISA HASIL USAHA (SHU) PERIODE 2010-2019 (STUDI KASUS PADA KOPERASI PEGAWAI KESEHATAN

PURWAKARTA)

Indra Mohamad Gozali¹), Erina Apriyanthi ²),

1Program Studi Akuntansi S1 STIEB Perdana Mandiri email: [email protected]

2Program Studi Akuntansi S1 STIEB Perdana Mandiri email: [email protected]

Abstrak

Pada umumnya koperasi bertujuan untuk memperoleh keuntungan, terutama dalam menjalankan Volume Usaha yang dilakukan oleh unit-unit usaha koperasi. Volume Usaha adalah total nilai penjualan atau penerimaan barang dan jasa pada suatu periode tahun buku yang bersangkutan dan nantinya akan mendatangkan suatu pendapatan koperasi yaitu SHU. Penelitian ini bertujuan untuk mengetahui gambaran Volume Usaha dan gambaran SHU, serta untuk mengetahui Pengaruh Volume Usaha terhadap SHU di Koperasi Pegawai Kesehatan Purwakarta periode 2010-2019.

Metode yang digunakan dalam penelitian ini adalah Deskriptif dengan pendekatan penelitian kuantitatif dan asosiatif dengan cara mengumpulkan data yang didapat dari Koperasi Pegawai Kesehatan Purwakarta berupa data sekunder. Populasi dalam penelitian ini yaitu seluruh data Volume Usaha yang didapat dari realisasi simpan pinjam dan transaksi penjualan usaha waserda/toko pada laporan perkembangan koperasi, SHU terdapat pada laporan Perhitungan Hasil Usaha (PHU) dengan sampelnya adalah keseluruhan dari populasi. Teknik analisis data adalah regresi linier sederhana menggunakan SPSS versi 25. Hasil penelitian ini menunjukkan bahwa Volume Usaha berpengaruh signifikan terhadap SHU. Hal ini dibuktikan dengan nilai korelasi sebesar 0,639 menunjukan bahwa hubungan antara Volume Usaha terhadap Sisa Hasil Usaha bersifat positif dan termasuk dalam kategori kuat. Hasil nilai R Square sebesar 0,408 artinya kontribusi atau tingkat pengaruh Volume Usaha sebesar 40,8% terhadap SHU. Hasil pengujian hipotesis menunjukan bahwa nilai 2,348 > dari 2,306 dan tingkat signifikan 0,047 <

0,05. Sehingga dapat disimpulkan bahwa ditolak dan diterima. Hal ini menunjukan bahwa Semakin besar Volume Usaha koperasi, maka semakin besar Sisa Hasil Usaha yang akan diterima.

Keywords : Volume Usaha, Sisa Hasil Usaha (SHU).

1. PENDAHULUAN Latar Belakang

Dalam meningkatkan pertumbuhan ekonomi dan menunjang keberhasilan di Indonesia, partisipasi dari semua sektor sangat diperlukan termasuk sektor swasta dan Pemerintahan yang mempunyai andil besar dalam membantu terwujudnya kondisi ekonomi yang stabil.

Peranan suatu koperasi perlu dikembangkan dan perlu untuk diberikan dorongan, salah satunya yaitu dalam

meningkatkan perolehan Sisa Hasil Usaha diperlukan tingkat Volume Usaha yang tinggi dari unit usaha simpan pinjam dan unit usaha waserda/toko. Mengingat bahwa suatu Volume Usaha merupakan usaha yang utama diarahkan pada bidang usaha yang berkaitan langsung dengan kepentingan anggota, baik untuk menunjang usaha maupun kesejahteraan anggotanya. Berkaitan dengan hal tersebut, maka pengelolaan usaha pada koperasi harus dilakukan dengan produktif, efektif, dan efisien. Koperasi harus

87 mempunyai kemampuan untuk mewujudkan pelayanan usaha yang dapat meningkatkan nilai tambah dan manfaat yang sebesar- besarnya terhadap anggota koperasi dengan tetap mempertimbangkan untuk memperoleh Sisa Hasil Usaha yang wajar.

Koperasi Pegawai Kesehatan Purwakarta merupakan suatu badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi berdasarkan asas kekeluargaan yang memiliki suatu kegiatan usaha yaitu unit usaha simpan pinjam dan unit usaha waserda/toko yang merupakan usaha pokok yang telah mengalami kemajuan, baik dari segi volume maupun dari segi keuntungan.

Tabel 1.1

Jumlah Volume Usaha dan SHU Koperasi Pegawai Kesehatan Purwakarta

Periode 2010-2019

Sumber: Koperasi Pegawai Kesehatan Purwakarta.

Berdasarkan data dari tabel di atas dapat dilihat bahwa setiap peningkatan Volume Usaha tidak selalu diikuti oleh peningkatan Sisa Hasil Usaha, begitupun pada setiap penurunanya. Seperti teori yang dikemukakan oleh Sitio dan Tamba (2001:142), “Semakin besar transaksi kegiatan usaha (Volume Usaha) anggota dengan koperasi, maka semakin besar Sisa Hasil Usaha yang akan diterima”. Hal tersebut dapat dilihat pada tahun 2011 dan

tahun 2013 jumlah Volume Usaha mengalami peningkatan, namun pada Sisa Hasil Usaha mengalami penurunan.

Aji Setiyono (2009) dalam Nuriasih (2020) menyatakan, “Jika jumlah transaksi kecil, maka penerimaan Sisa Hasil Usaha juga akan kecil”, akan tetapi dari data di atas pada tahun 2012 dan tahun 2014 jumlah Volume Usaha mengalami penurunan sedangkan Sisa Hasil Usaha mengalami peningkatan. Hal ini berbanding terbalik dengan teori yang dikemukakan, dengan demikian Sisa Hasil Usaha tergantung pada Volume Usaha yang dicapai. Oleh karena itu penulis menduga adanya pengaruh Volume Usaha terhadap Sisa Hasil Usaha, sehingga perlu dilakukan penelitian untuk mengetahui bagaimana pengaruh Volume Usaha terhadap Sisa Hasil Usaha pada Koperasi Pegawai Kesehatan Purwakarta.

Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka penulis merumuskan permasalahan sebagai berikut:

1. Bagaimana gambaran Volume Usaha di Koperasi Pegawai Kesehatan Purwakarta?

2. Bagaimana gambaran Sisa Hasil Usaha di Koperasi Pegawai Kesehatan Purwakarta?

3. Bagaimana pengaruh Volume Usaha terhadap Sisa Hasil Usaha di Koperasi Pegawai Kesehatan Purwakarta?

Kajian Pustaka Koperasi

Koperasi merupakan sistem yang didalamnya merupakan himpunan komponen-komponen atau bagian yang saling berkaitan secara bersama-sama berfungsi untuk mencapai tujuan ekonomi, yaitu berdasarkan atas motif ekonomi atau mencari keuntungan (Kuswiratmo, 2016:42).

Menurut Usman Moonti (2016:30) bahwa, “Jenis-jenis koperasi yang ada dan berkembang dewasa ini berdasarkan bidang usahanya”.

a. Koperasi Produksi b. Koperasi Konsumsi c. Koperasi Kredit d. Koperasi Jasa

Tahun

Volume Usaha

%

Sisa Hasil Usaha (SHU) Realisasi %

Simpan Pinjam

Penjualan Waserda/

Toko

2010 5.889.435.000 211.242.828 - 406.526.427 - 2011 10.042.699.000 235.318.840 68,47 399.111.056 -1,82 2012 9.540.067.500 223.446.800 -5,01 441.535.772 10,63 2013 9.665.100.600 280.359.033 1,86 427.442.857 -3,19 2014 8.393.400.000 266.323.993 -12,93 491.776.422 15,05 2015 7.617.850.000 328.041.630 -8,24 486.507.758 -1,07- 2016 9.322.375.000 291.531.659 20,99 486.942.066 0,09 2017 9.464.400.000 271.171.615 1,27 496.484.915 1,96 2018 12.049.929.700 343.701.772 27,30 530.756.662 6,90 2019 15.281.307.276 409.276.330 26,60 548.564.132 3,36

88 Volume Usaha

Omzet atau Volume Usaha adalah total nilai penjualan atau penerimaan dari barang dan jasa pada suatu periode waktu atau tahun buku yang bersangkutan (Sattar, 2017:112).

Karakteristik Volume Usaha Menurut Sitio dan Tamba (2001:143), yaitu sebagai berikut:

a. Pendapatan yang timbul dari transaksi penjualan produk atau penyerahan jasa kepada anggota dan bukan anggota.

b. Pendapatan tertentu yang realisasi penerimaannya masih tergantung pada persyaratan atau ketentuan yang diterapkan.

Menurut Partomo dan Rahman (2002:76) dalam Wiyono (2016) menyatakan,

“Perkembangan usaha koperasi ditentukan berdasarkan besar-kecilnya suatu modal yang digunakan. Lebih lanjut dikatakan bahwa semakin berkembang suatu kegiatan usahanya maka semakin besar pula yang digunakan untuk membiayai kegiatannya”.

Sisa Hasil Usaha

Sisa Hasil Usaha adalah suatu pendapatan koperasi yang diperoleh dalam satu tahun buku yang dikurangi dengan biaya-biaya operasional dan kewajiban lainnya termasuk pajak dalam tahun buku bersangkutan. Sisa hasil usaha adalah bagian laba yang diberikan kepada anggota atas simpanan pokoknya. Pemberian Sisa Hasil Usaha tidak dijanjikan diawal, tetapi tergantung laba yang diperoleh oleh koperasi (Kuswiratmo, 2016:47).

Acuan dasar untuk membagi Sisa Hasil Usaha dalam koperasi yang dipakai adalah prinsip-prinsip dasar pada koperasi yang menyebutkan bahwa pembagian Sisa Hasil Usaha dilakukan secara adil sebanding dengan besar jasa usaha masing-masing anggota koperasi tersebut.

Menurut Sattar (2017:113) menyatakan bahwa Pembagian Sisa Hasil Usaha kepada anggota koperasi dilakukan tidak semata- mata berdasarkan dengan modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan perimbangan jasa usaha anggota terhadap koperasi.

Dengan demikian, bahwa Sisa Hasil Usaha koperasi yang diterima oleh anggota dapat bersumber dari dua kegiatan ekonomi yang dilakukan oleh anggotanya sendiri, yaitu:

a. SHU atas jasa modal

Pembagian ini, mencerminkan bahwa anggota koperasi sebagai pemilik ataupun investor, karena jasa modalnya (simpanan) tetap akan diterima dari koperasi sepanjang koperasi tersebut menghasilkan sisa hasil usaha pada tahun buku yang bersangkutan.

b. SHU atas jasa usaha

Anggota koperasi merupakan pemilik juga sebagai pemakai atau pelanggan dalam penggunaan atas jasa usaha.

Secara umum Sisa Hasil Usaha koperasi dibagi sesuai dengan aturan yang telah ditetapkan pada Anggaran Dasar (AD)/Anggaran Rumah Tangga (ART).

Kerangka Pemikiran

Koperasi sebagai badan usaha mempunyai tujuan untuk mensejahterakan anggotanya, juga untuk memperoleh laba atau SHU yang maksimal sesuai dengan harapan dan perhitungan yang tepat. Salah satu faktor yang mempengaruhinya adalah Volume Usaha. Kegiatan usaha ini tentu diharapkan menjadi sumber keuntungan bagi koperasi, sehingga koperasi dalam melakukan kegiatan usahanya yang mengutamakan pelayanan atau pemenuhan kebutuhan ekonomi anggota dengan perolehan SHU.

Volume Usaha memberikan pengaruh terhadap Sisa Hasil Usaha, seperti dikemukakan Sitio dan Tamba (2001:142) bahwa, “Semakin besar Volume Usaha koperasi, maka semakin besar Sisa Hasil Usaha yang akan diterima”.

Dengan meningkatnya Sisa Hasil Usaha diharapkan koperasi mampu menjaga kelangsungan hidup koperasi tersebut.

Berdasarkan landasan penelitian terdahulu yang dilakukan oleh Ni Ketut Nuriasih, dkk (2020) dan Raidayani (2018) mengatakan

89 bahwa variabel Volume Usaha berpengaruh signifikan terhadap Sisa Hasil Usaha (SHU).

Berdasarkan landasan teori dan penelitian terdahulu yang telah diuraikan, maka dapat dikembangkan kerangka pemikiran sebagai berikut:

Gambar 2. 1 Kerangka Pemikiran

Pengaruh Volume Usaha Terhadap SHU

Hipotesis

Menurut Sugiyono (2018:134) bahwa,

“Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Dikatakan sementara, karena pada jawaban yang diberikan tersebut baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Pada penelitian ini jawaban sementara yang peneliti harapkan adalah ”Terdapat pengaruh Volume Usaha terhadap Sisa Hasil Usaha di Koperasi Pegawai Kesehatan Purwakarta periode 2010-2019”.

II. METODE PENELITIAN

Metode yang digunakan dalam penelitian ini yaitu menggunakan penelitian deskriptif dengan pendekatan penelitian kuantitatif dan asosiatif. Subjek penelitian adalah Laporan keuangan Koperasi Pegawai Kesehatan Purwakarta Periode 2010-2019.

Sedangkan objek penelitian ini adalah Volume Usaha dan Sisa Hasil Usaha pada Koperasi Pegawai Kesehatan Purwakarta dengan teknik penarikan sampel yang digunakan dalam penelitian ini yaitu Nonprobability sampling dengan cara Purposive sampling.

Pada penelitian ini sumber data adalah data sekunder. Dimana data yang digunakan untuk penelitian ini adalah Study Pustaka dan dokumentasi. Variabel penelitian yang digunakan adalah Volume Usaha sebagai variabel independen dan Sisa Hasil Usaha (SHU) sebagai variabel dependen. Volume Usaha adalah suatu hasil/total nilai yang didapat dari pendapatan atau penjualan atas barang dan jasa yang dihasilkan dari seluruh unit usaha koperasi, yang merupakan akumulasi pada akhir pembukuan yang dinyatakan dalam satuan rupiah. Sedangkan Sisa Hasil Usaha adalah suatu pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan. Teknis analisis data dibantu dengan menggunakan program SPSS Versi 25, diantaranya:

a. Statistik Deskriptif b. Uji Asumsi Klasik:

1) Uji Normalitas 2) Uji Linieritas c. Analisis Korelasi

d. Analisis Regresi Linier Sederhana e. Uji Hipotesis:

1) Uji Koefisien Determinasi 2) Uji Signifikansi (Uji-t)

III. HASIL DAN PEMBAHASAN Profil Singkat Perusahaan

Koperasi Pegawai Kesehatan Purwakarta merupakan suatu badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan suatu kegiatan berdasarkan dengan prinsip koperasi. Didirikan pada tahun 1950 yang beralamat di Jl.Veteran No.81 Rt.032 Rw.004 Kecamatan Nagri Kaler, Kabupaten Purwakarta, Jawa Barat 41115.

Pada tahun 1960, Koperasi Pegawai Kesehatan (KOPAK) dibentuk oleh sekumpulan PNS kerja di Kantor KOPEM (Komando Pemberantas Malaria). Namun pada tahun 1993 merubah nama menjadi

“KOPAK” merupakan kepanjangan Koperasi Pegawai Kesehatan, selanjutnya pengurus bekerja sama dengan meneruskan dan Volume

Usaha (X)

Sisa Hasil Usaha

(Y)

90 mengembangkan peningkatan usaha yang titik beratnya adalah pada usaha simpan pinjam, dengan membuka usaha waserda/toko sebagai pelengkap kebutuhan kantor dimulai tahun 1994.

Hasil Penelitian

Berikut ini hasil penelitian Volume Usaha dan Sisa Hasil Usaha (SHU) pada Koperasi Pegawai Kesehatan Purwakarta dengan bantuan SPSS versi 25 sebagai berikut:

Statistik Deskriptif

Statistik Deskriptif bertujuan untuk memberikan penjelasan mengenai variabel- variabel yang akan diamati. Analisis terhadap rasio-rasio untuk mencari nilai minimum, nilai maksimum, mean (rata-rata), dan standar deviasi dari variabel X (Volume Usaha) dan variabel Y (Sisa Hasil Usaha).

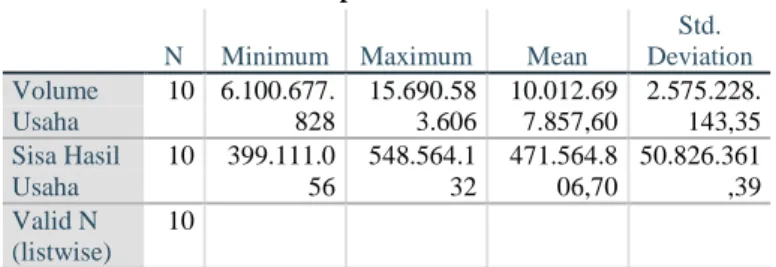

Tabel 4.3

Hasil Uji Statistik Deskriptif

Descriptive Statistics N Minimum Maximum Mean

Std.

Deviation Volume

Usaha

10 6.100.677.

828

15.690.58 3.606

10.012.69 7.857,60

2.575.228.

143,35 Sisa Hasil

Usaha

10 399.111.0 56

548.564.1 32

471.564.8 06,70

50.826.361 ,39 Valid N

(listwise) 10

Berdasarkan tabel 4.3 di atas, dapat dilihat bahwa Volume Usaha memiliki nilai terendah (minimum) sebesar Rp.6.100.677.828 dan nilai tertinggi (maximum) sebesar Rp.15.690.583.606 dengan rata-rata (mean) sebesar Rp.10.012.697.857,60 serta dengan standar

deviasinya yaitu sebesar

Rp.2.575.228.143,35.

Sedangkan Sisa Hasil Usaha memiliki nilai terendah (minimum) sebesar Rp.399.111.056 dan nilai tertinggi (maximum) sebesar Rp.548.564.132 dengan rata-rata (mean) sebesar Rp.471.564.806,70 serta dengan standar deviasinya yaitu sebesar Rp.50.826.361,39.

1. Uji Asumsi Klasik Normalitas

Pengujian data normalitas dalam penelitian ini yaitu menggunakan uji Normalitas Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

: Data berdistribusi normal : Data tidak berdistribusi normal Dasar pengambilan keputusan adalah apabila nilai asymp. Sig. (2-tailed) > 0,05 maka diterima. Sedangkan jika nilai asymp. Sig. (2-tailed) < 0,05 maka ditolak.

Tabel 4.4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Volume Usaha

Sisa Hasil Usaha

N 10 10

Normal Parametersa,

b

Mean 10.012.697.857, 60

471.564.806,7 0 Std.

Deviation

2.575.228.143,3 5

50.826.361,39 Most

Extreme Differences

Absolute ,259 ,216

Positive ,259 ,123

Negative -,138 -,216

Test Statistic ,259 ,216

Asymp. Sig. (2-tailed) ,056c ,200c,d a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Berdasarkan hasil output dari SPSS versi 25 di atas, nilai Kolmogorov-Smirnov untuk volume usaha adalah 0,259 dengan nilai asymp. Sig. (2-tailed) sebesar 0,056 >

0,05, sedangkan untuk hasil Sisa Hasil Usaha nilai Kolmogorov-Smirnov adalah 0,216 dengan nilai asymp. Sig. (2-tailed) sebesar 0,200 > 0,05. Berdasarkan hipotesis diatas, hasil yang terdapat dalam tabel uji normalitas dapat disimpulkan bahwa data Volume Usaha dan Sisa Hasil Usaha Koperasi Pegawai Kesehatan Purwakarta memiliki nilai lebih dari 0,05 maka diterima, yang artinya data berdistribusi normal.

91 Linieritas

Uji Linieritas digunakan untuk mengetahui apakah antara variabel bebas dengan variabel terikat mempunyai hubungan linier atau tidak secara signifikan. Pengujian pada SPSS versi 25 dengan menggunakan Ramsey Test dan pada tingkat signifikan 0,05, dengan kriteria pengujian bahwa data variabel dikatakan mempunyai hubungan yang linier bila signifikansi kurang dari 0,05 (nilai Sig < 0,05).

Tabel 4.5 Hasil Uji Linieritas

Berdasarkan hasil output dari SPSS versi 25 di atas, dapat dilihat bahwa nilai signifikan (Linierity) sebesar 0,047, artinya nilai signifikan kurang dari 0,05 (0,047 <

0,05) yang berarti bahwa hubungan bersifat linier. Hal ini menunjukan bahwa Volume Usaha (X) berpola linier terhadap Sisa Hasil Usaha (Y).

Analisis Korelasi

Nilai korelasi merupakan nilai yang digunakan untuk mengukur kekuatan (keeratan) suatu hubungan antar variabel.

Ada banyak jenis-jenis analisis korelasi, dalam penelitian ini metode yang digunakan adalah korelasi Pearson Product Moment karena data dalam penelitian ini berbentuk skala pengukuran rasio.

Tabel 4.6 Hasil Uji Analisis Korelasi

Correlations

Volume Usaha

Sisa Hasil Usaha Volume

Usaha

Pearson Correlation

1 ,639*

Sig. (2-tailed) ,047

N 10 10

Sisa Hasil Usaha

Pearson Correlation

,639* 1

Sig. (2-tailed) ,047

N 10 10

*. Correlation is significant at the 0.05 level (2-tailed).

Berdasarkan hasil output di atas, data nilai korelasi (hubungan) antara Volume Usaha terhadap Sisa Hasil Usaha ini diambil dari nilai pearson correlation. Dari nilai tersebut nilai pearson correlation Volume Usaha terhadap Sisa Hasil Usaha adalah sebesar 0,639 yang termasuk pada korelasi positif karena r > 0 dan termasuk dalam kategori “kuat”, karena nilai r sebesar 0,639 berada pada rentang 0,60 – 0,799. Jadi dapat disimpulkan dari analisis korelasi bahwa hubungan antara Volume Usaha terhadap Sisa Hasil Usaha adalah hubungan positif dan kuat.

Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana digunakan untuk mengetahui pengaruh variabel independen yaitu Volume Usaha terhadap variabel dependen yaitu Sisa Hasil Usaha. Selain itu untuk melakukan prediksi atau mengestimasi seberapa tinggi nilai sisa hasil usaha apabila nilai volume usaha dinaikan atau diturunkan nilainya.

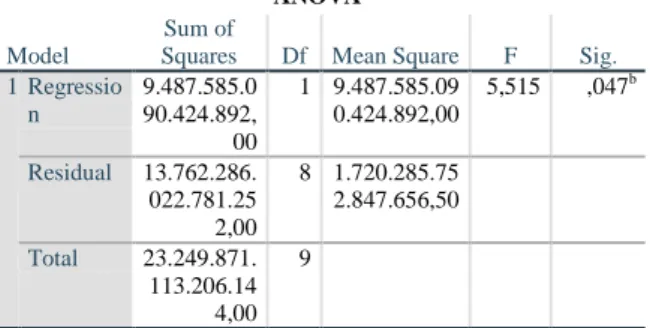

ANOVAa Model

Sum of

Squares Df Mean Square F Sig.

1 Regressio n

9.487.585.0 90.424.892, 00

1 9.487.585.09 0.424.892,00

5,515 ,047b

Residual 13.762.286.

022.781.25 2,00

8 1.720.285.75 2.847.656,50 Total 23.249.871.

113.206.14 4,00

9

a. Dependent Variable: Sisa Hasil Usaha b. Predictors: (Constant), Volume Usaha

92 Tabel 4.7 Hasil Analisis Regresi Linier

Sederhana

Berdasarkan hasil output dari SPSS versi 25 di atas, dapat dilihat bahwa model analisis regresi linier sederhana antara variabel X dan variabel Y dapat diformulasikan dalam model persamaan sebagai berikut:

Ῡ= 345.326.259,320 + 0,013X

Dari persamaan regresi linier sederhana di atas dapat diartikan sebagai berikut:

a. Nilai (a) atau konstanta positif sebesar 345.326.259,32, ini berarti jika Volume Usaha bernilai Rp.0, maka Sisa Hasil Usaha akan sebesar Rp.

345.326.259,32.

b. Nilai koefisien regresi dari (b) positif sebesar 0,013, ini menunjukkan hubungan positif yang searah, ini berarti apabila setiap peningkatan Volume Usaha sebesar Rp.1, maka akan diikuti oleh kenaikan Sisa Hasil Usaha sebesar Rp.0,013.

Uji Hipotesis

Uji Koefisien Determinasi

Penggunaan uji koefisien determinasi ini dilakukan untuk melihat seberapa besar hubungan antara Volume Usaha terhadap Sisa Hasil Usaha. Koefisien determinasi atau disebut dengan R-Square merupakan hasil kuadrat dari koefisien korelasi (R).

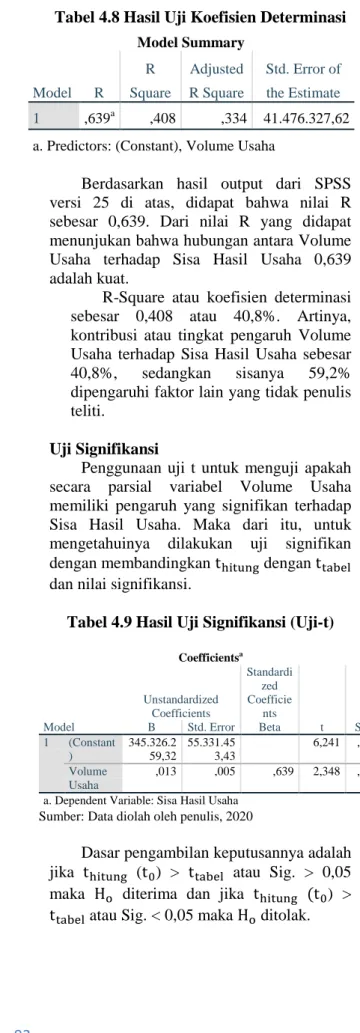

Tabel 4.8 Hasil Uji Koefisien Determinasi Model Summary

Model R

R Square

Adjusted R Square

Std. Error of the Estimate 1 ,639a ,408 ,334 41.476.327,62 a. Predictors: (Constant), Volume Usaha

Berdasarkan hasil output dari SPSS versi 25 di atas, didapat bahwa nilai R sebesar 0,639. Dari nilai R yang didapat menunjukan bahwa hubungan antara Volume Usaha terhadap Sisa Hasil Usaha 0,639 adalah kuat.

R-Square atau koefisien determinasi sebesar 0,408 atau 40,8%. Artinya, kontribusi atau tingkat pengaruh Volume Usaha terhadap Sisa Hasil Usaha sebesar 40,8%, sedangkan sisanya 59,2%

dipengaruhi faktor lain yang tidak penulis teliti.

Uji Signifikansi

Penggunaan uji t untuk menguji apakah secara parsial variabel Volume Usaha memiliki pengaruh yang signifikan terhadap Sisa Hasil Usaha. Maka dari itu, untuk mengetahuinya dilakukan uji signifikan dengan membandingkan dengan dan nilai signifikansi.

Tabel 4.9 Hasil Uji Signifikansi (Uji-t)

Coefficientsa

Model

Unstandardized Coefficients

Standardi zed Coefficie

nts

t Sig.

B Std. Error Beta 1 (Constant

)

345.326.2 59,32

55.331.45 3,43

6,241 ,000 Volume

Usaha

,013 ,005 ,639 2,348 ,047 a. Dependent Variable: Sisa Hasil Usaha

Sumber: Data diolah oleh penulis, 2020

Dasar pengambilan keputusannya adalah jika ( ) > atau Sig. > 0,05 maka diterima dan jika ) >

atau Sig. < 0,05 maka ditolak.

Coefficientsa

Model

Unstandardized Coefficients

Standardi zed Coefficie

nts

T Sig.

B Std. Error Beta 1 (Constant) 345.326.2

59,32

55.331.453, 43

6,241 ,000 Volume

Usaha

,013 ,005 ,639 2,348 ,047

a. Dependent Variable: Sisa Hasil Usaha

93 Kriteria untuk menguji hipotesis yang digunakan untuk uji statistiknya dengan perumusan sebagai berikut:

: Tidak terdapat pengaruh yang signifikan dari Volume Usaha terhadap Sisa Hasil Usaha.

: Terdapat pengaruh yang signifikan dari Volume Usaha terhadap Sisa Hasil Usaha.

Berdasarkan tabel di atas dapat ditentukan bahwa Volume Usaha terhadap Sisa Hasil Usaha. Diketahui nilai 2,348 > dari 2,306 dan tingkat signifikan 0,047 < 0,05 sehingga dapat disimpulkan bahwa ditolak dan diterima, dengan kata lain maka terdapat pengaruh yang signifikan antara Volume Usaha terhadap Sisa Hasil Usaha pada Koperasi Pegawai Kesehatan Purwakarta.

Pembahasan

Penelitian ini bertujuan untuk mengetahui gambaran Volume Usaha dan gambaran Sisa Hasil Usaha serta pengaruh Volume Usaha terhadap Sisa Hasil Usaha (SHU) di Koperasi Pegawai Kesehatan Purwakarta. Penulis menganalisis data dan juga pengujian hipotesis menggunakan SPSS versi 25 maka diperoleh hasil sebagai berikut:

Koperasi memerlukan peran aktif anggotanya dalam segala kegiatan untuk dapat berkembang. Salah satu bentuk peran anggota di dalam koperasi terlihat pada suatu perkembangan Volume Usaha di Koperasi Pegawai Kesehatan Purwakarta periode 2010-2019 yang mengalami kenaikan dan penurunan. Kenaikan Volume Usaha terjadi karena apresiasi anggota terhadap koperasi sangat baik, dengan kemampuan koperasi dalam merealisasikan kebutuhan bagi anggota sebanding dengan kebutuhan kondisi keuangan. Sedangkan penurunan Volume Usaha disebabkan oleh rendahnya loyalitas anggota seperti, anggota tersebut masih mempunyai angsuran pinjaman yang belum diselesaikan, terlambatnya pembayaran kewajiban (simpanan dan piutang) sehingga tidak sesuai dengan kontrak/perjanjian kredit, sisa gaji anggota tidak tersedia sehingga

bendahara koperasi tidak bisa memotong gaji sesuai dengan perjanjian dan pembayaran alat tulis kantor pada waserda/toko yang dikreditkan.

Sisa Hasil Usaha (SHU) di dalam suatu koperasi mendapat tempat yang penting dalam menunjang kinerjanya. Hampir seluruh anggota mengharapkan nominal Sisa Hasil Usaha yang akan diterima selalu tinggi.

Hal tersebut dapat dilihat dari perkembangan suatu koperasi yang dapat menentukan pada kenaikan dan penurunan.

Kenaikan Sisa Hasil Usaha terjadi karena tingkat pertumbuhan koperasi yang meningkat, seperti kondisi keuangan di kas/bank mencukupi untuk merealisasikan kegiatan usaha, dan sumber dari modal kerja cadangan resiko sesuai dengan anggaran dasar. Dana tersebut berputar untuk menjadi modal dalam merealisasikan kebutuhan anggota. Sedangkan penurunan Sisa Hasil Usaha disebabkan oleh kurangnya jumlah modal sendiri karena tidak dapat memenuhi rencana volume usaha yang ditetapkan pada Rapat Anggota Tahunan (RAT) dengan kebutuhan pembiayaan rata-rata, rendahnya kinerja pengurus dalam melaksanakan program kerja yang ditetapkan pada RAT, dan menurunnya pedapatan dari unit usaha koperasi karena berkurangnya jumlah pembiayaan yang diberikan.

Berdasarkan hasil perhitungan SPSS versi 25, diperoleh nilai korelasi sebesar 0,639 dengan arah positif yang menunjukan terdapat hubungan antara Volume Usaha dengan Sisa Hasil Usaha dan termasuk dalam kategori “kuat”, karena nilai r sebesar 0,639 berada pada rentang 0,60 – 0,799. Besarnya nilai R-Square yaitu 0,408 atau 40,8% yang artinya, bahwa Volume Usaha memiliki kontribusi terhadap Sisa Hasil Usaha sebesar 40,8% sedangkan sisanya 59,2% dipengaruhi faktor lain yang tidak penulis teliti seperti partisipasi anggota, jumlah modal sendiri, kinerja pengurus, kinerja manajer, kinerja karyawan, dan lain-lain. Berdasarkan uji signifikansi (uji-t), hasil pengujian hipotesis menunjukan bahwa nilai 2,348 > dari

2,306 dan tingkat signifikan 0,047 <

0,05. Sehingga dapat disimpulkan bahwa

94 ditolak dan diterima yang berarti terdapat pengaruh Volume Usaha terhadap Sisa Hasil Usaha (SHU) di Koperasi Pegawai Kesehatan Purwakarta Periode 2010-2019 dan hipotesis penulis diterima.

Penerimaan hipotesis ini menunjukan bahwa Menurut Sitio dan Tamba (2001:142),

“Semakin besar Volume Usaha koperasi, maka semakin besar Sisa Hasil Usaha yang akan diterima”. Hal ini sesuai dengan Prinsip Keadilan yaitu jika jumlah transaksi koperasi besar, maka perolehan Sisa Hasil Usaha juga akan besar. Dan hasil penelitian ini sejalan dengan landasan penelitian terdahulu yang dilakukan oleh Ni Ketut Nuriasih, dkk (2020) dan Raidayani (2018) yang berhasil membuktikan bahwa Volume Usaha memiliki pengaruh yang signifikan terhadap Sisa Hasil Usaha, sehingga tujuan koperasi yaitu memperoleh Sisa Hasil Usaha dapat berjalan dengan lancar.

IV. KESIMPULAN

Berdasarkan dengan perumusan masalah dan hipotesis maka, penelitian ini bertujuan untuk mengetahui gambaran Volume Usaha, gambaran Sisa Hasil Usaha (SHU) dan pengaruh Volume Usaha terhadap Sisa Hasil Usaha di Koperasi Pegawai Kesehatan Purwakarta periode 2010-2019.

Berdasarkan hasil penelitian dan pembahasan maka penulis dapat menarik kesimpulan sebagai berikut:

a. Perkembangan Volume Usaha yang terjadi pada Koperasi Pegawai Kesehatan Purwakarta periode 2010- 2019 mengalami kenaikan dan penurunan. Kenaikan Volume Usaha terjadi pada tahun 2011, 2013, 2016, 2017, 2018 dan 2019. Untuk penurunan terjadi pada tahun 2012, 2014 dan 2015.

b. Perkembangan Sisa Hasil Usaha (SHU) yang terjadi Pada Koperasi Pegawai Kesehatan Purwakarta periode 2010-2019 mengalami kenaikan dan penurunan. Kenaikan Sisa Hasil Usaha (SHU) terjadi pada tahun 2012, 2014, 2016, 2017, 2018,

dan 2019. Untuk penurunan terjadi pada tahun 2011, 2013 dan 2015.

c. Terdapat pengaruh Volume Usaha terhadap Sisa Hasil Usaha (SHU), ini dibuktikan dengan hasil perhitungan SPPS 25, diperoleh nilai korelasi sebesar 0,639 menunjukan bahwa hubungan antara Volume Usaha terhadap Sisa Hasil Usaha bersifat positif dan termasuk dalam kategori kuat. Hasil nilai R Square sebesar 0,408 artinya kontribusi atau tingkat pengaruh Volume Usaha sebesar 40,8% terhadap Sisa Hasil Usaha (SHU) sedangkan sisanya 59,2%

dipengaruhi faktor lain yang tidak penulis teliti. Hasil pengujian hipotesis menunjukan bahwa nilai 2,348

> dari 2,306 dan tingkat signifikan 0,047 < 0,05. Sehingga dapat disimpulkan bahwa ditolak dan diterima. Hal ini menunjukan bahwa Semakin besar Volume Usaha koperasi, maka semakin besar Sisa Hasil Usaha yang akan diterima.

Dengan demikian atas hasil tersebut dapat dinyatakan bahwa terdapat pengaruh yang signifikan antara Volume Usaha dengan Sisa Hasil Usaha (SHU) pada Koperasi Pegawai Kesehatan Purwakarta Periode 2010- 2019.

V. REFERENSI

Kopak 81. (2010-2019). Laporan Rapat Anggota Tahunan Koperasi Pegawai Kesehatan Purwakarta Periode 2010- 2019. Purwakarta.

Kuswiratmo, Aji, Bonifasius. (2016).

Memulai Usaha Itu Gampang!:

Langkah-langkah Hukum Mendirikan Badan Usaha Hingga Mengelolanya.

Jakarta: Visimedia.

Moonti, Usman. (2016). Dasar-Dasar Koperasi. Yogyakarta: Interpena Yogyakarta.

Nuriasih, Ni Ketut. Ni Nyoman Yuliarmi.

(2020). “Pengaruh Modal, Asset, Volume Usaha dan Jumlah Anggota Terhadap Sisa Hasil Usaha Pada

95 Koperasi Pemasaran”. 9.(3). Maret 2020: 626-656. ISSN 2303-0178. Jurnal Ekonomi dan Bisnis. Universitas Udayana (Unud) Bali.

Raidayani. (2018). “Pengaruh Modal, Jumlah Anggota dan Volume Usaha Terhadap Sisa Hasil Usaha (SHU) Pada Koperasi Kartika Aceh Barat”. 4.(1).

April 2018: 50-60. ISSN 2477-3468.

Jurnal Bisnis Tani. Universitas Teuku Umar Meulaboh.

Sattar. (2017). Buku Ajar Ekonomi Koperasi.

(Edisi 1). Yogyakarta: Depublish.

Sitio, Arifin dan Halomoan Tamba. (2001).

Koperasi : Teori dan Praktik. Jakarta:

Erlangga.

Sugiyono. (2018). Metode Penelitian Manajemen. Bandung: Alfabeta CV.

Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 Tentang Perkoperasian.

Undang-Undang Republik Indonesia Nomor 17 Tahun 2012 Tentang Perkoperasian.

Undang-Undang Republik Indonesia Tahun 1945 Pasal 33 ayat (1) Tentang Lembaga Keuangan Mikro.

Wiyono. (2016). “Analisis Pengaruh Jumlah Anggota, Jumlah Simpanan dan Volume Usaha Terhadap Sisa Hasil Usaha Koperasi di Kabupaten Bojonegor”.

1.(1). Oktober 2016: 610-618. Jurnal Ekonomi dan Bisnis. Universitas UMM Malang.