LAPORAN KEUANGAN

PEMERINTAH KABUPATEN MOJOKERTO KECAMATAN MOJOSARI

PERIODE TAHUNAN TAHUN ANGGARAN 2017

Unaudited

Jl. Hayam Wuruk No. 37 Mojosari - Mojokerto

KATA PENGANTAR

Sebagaimana diamanatkan dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, dan Peraturan Daerah Kabupaten Mojokerto Nomor 2 Tahun 2012 tentang Pengelolaan Keuangan Daerah serta Peraturan Daerah Kabupaten Mojokerto Nomor 8 Tahun 2017 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2017 Camat Mojosari sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Satuan Kerja yang dipimpinnya.

Kecamatan Mojosari adalah entitas akuntansi dari Pemerintah Kabupaten Mojokerto yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Daerah dengan menyusun Laporan Keuangan berupa Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan laporan keuangan Kecamatan Mojosari mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah. Informasi yang disajikan di dalamnya telah disusun sesuai ketentuan perundang-undangan yang berlaku.

Sehubungan dengan Laporan Keuangan Tahunan ini, perlu kami kemukakan hal-hal sebagai berikut:

1. Laporan Realisasi Anggaran memberikan informasi tentang realisasi Anggaran Pendapatan dan Belanja Daerah. Berdasarkan laporan ini, realisasi Anggaran Pendapatan dan Belanja Daerah Tahun 2017 adalah realisasi Belanja sebesar Rp 4.212.544.329,00 atau 88,85% persen dari yang dianggarkan dalam APBD TA 2017;

2. Laporan Operasional menyajikan informasi mengenai seluruh kegiatan operasional keuangan entitas yang tercermin dalam Pendapatan-LO, Beban dan surplus/defisit operasional dari suatu entitas. Dari Laporan Operasional tersebut diinformasikan, bahwa nilai Pendapatan-LO Tahun 2017 adalah sebesar Rp 0 atau 0 Persen dan Beban adalah sebesar Rp 4.423.375.786,80 atau 15,92 persen;

3. Laporan Perubahan Ekuitas menyajikan informasi mengenai perubahan Ekuitas. Dari Laporan Perubahan Ekuitas didapat Ekuitas awal adalah sebesar Rp 11.339.271.810,00, surplus/defisit-LO adalah sebesar (Rp 4.423.375.786,80), koreksi Ekuitas adalah sebesar (Rp 294.942.017,00) sehingga didapatkan Ekuitas akhir adalah sebesar Rp 10.833.498.335,20

4. Neraca menyajikan informasi tentang posisi Aset, Kewajiban, dan Ekuitas. Dari Neraca tersebut diinformasikan bahwa nilai Aset adalah sebesar Rp 10.835.866.735,20 dan Kewajiban sebesar Rp 2.368.400,00, sehingga Ekuitas Kecamatan Mojosari per 31 Desember 2017 adalah sebesar Rp 10.833.498.335,20;

5. Catatan atas Laporan Keuangan dimaksudkan agar pengguna laporan keuangan dapat memperoleh informasi yang lebih lengkap tentang hal-hal yang termuat dalam laporan keuangan. Catatan atas Laporan Keuangan meliputi uraian tentang kebijakan akuntansi, dan penjelasan pos-pos laporan keuangan, daftar rinci atau uraian atas nilai pos yang disajikan dalam Laporan Realisasi Anggaran , Laporan Operasional , Neraca dan Laporan Perubahan Ekuitas.

Kami menyadari bahwa laporan keuangan ini masih belum sempurna, oleh sebab itu kami mengharapkan tanggapan, saran, maupun kritik yang membangun dari para pengguna laporan keuangan ini. Kami akan terus berupaya untuk dapat menyusun dan menyajikan laporan keuangan yang

tepat waktu dan akurat sehingga terwujud tata kelola pemerintahan yang baik (good governance). Diharapkan penyusunan Laporan Keuangan ini dapat meningkatkan akuntabilitas publik.

Mojokerto, 31 Desember 2017 CAMAT MOJOSARI

H. ABDULLAH, SH, MM.

Pembina Tingkat I NIP. 19600904 198512 1 002

D A F T A R I S I

Halaman

Kata Pengantar i

Daftar Isi iv

Daftar Tabel vi

Daftar Grafik Daftar Lampiran

Pernyataan Tanggung Jawab viii

i. Ringkasan ix

ii. Laporan Realisasi Anggaran iii. Neraca

iv. Laporan Operasional

v. Laporan Perubahan Ekuitas

vi. Catatan atas Laporan Keuangan …

I. Pendahuluan 1

1.1 Maksud dan tujuan penyusunan laporan keuangan OPD 1 1.2 Landasan hukum penyusunan laporan keuangan OPD 2 1.3 Sistematika penulisan catatan atas laporan keuangan OPD 4 II. Ekonomi makro, kebijakan keuangan dan pencapaian target kinerja 6

APBD OPD

2.1 Ekonomi makro 6

2.2 Kebijakan keuangan 11

2.3 Indikator pencapaian target kinerja APBD 12

III. Ikhtisar pencapaian kinerja keuangan OPD 16

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan OPD 16 3.2 Hambatan dan kendala yang ada dalam pencapaian target

yang telah ditetapkan 18

IV. Kebijakan akuntansi 19

4.1 Entitas akuntansi OPD 19

4.2 Basis akuntansi yang mendasari penyusunan laporan

keuangan OPD 19

4.3 Basis pengukuran yang mendasari penyusunan laporan

keuangan OPD 20

4.4 Penerapan kebijakan akuntansi berkaitan dengan ketentuan

yang ada dalam standar akuntansi pemerintahan OPD 44

V. Penjelasan pos-pos laporan keuangan OPD 45

5.1 Laporan Realisasi Anggaran 45

5.1.1 Pendapatan LRA 45

5.1.2 Belanja 45

5.2 Neraca 49

5.2.1 Aset 49

5.2.2 Kewajiban 59

5.2.3 Ekuitas 62

5.3.Laporan Operasional 62

5.2.1 Pendapatan LO 62

5.2.2 Beban 62

5.3 Laporan Perubahan Ekuitas 63

VI. Penjelasan atas informasi-informasi Non Keuangan 64

VII. Penutup 70

Lampiran

DAFTAR TABEL

Halaman

1 Tabel 2.1 Laju Pertumbuhan Ekonomi Tahun 2012 - 2014 9 2 Tabel 2.2. Prosentase Pertumbuhan Ekonomi Kabupaten

Menurut PDRB ADHP Mojokerto Tahun 2011-2013

9

3 Tabel 2.3 Indikator dan Rencana Pencapaian Target per Program dan Kegiatan Kecamatan Mojosari Tahun Anggaran 2017

13

4 Tabel 3. anggaran dan realisasi pencapaian target kinerja keuangan 16

5 Tabel 5.1.Realisasi Belanja Operasi TA. 2017 46

6 Tabel 5.2. Realisasi Belanja Pegawai TA. 2017 46

7 Tabel 5.3. Realisasi Belanja Barang TA. 2017 47

8 Tabel 5.4. Realisasi Belanja Modal TA. 2017 49

9 Tabel 5.5. Kas di Bendahara Pengeluaran TA. 2017 50

10 Tabel 5.6. Daftar Persediaan per OPD TA. 2017 51

11 Tabel 5.7. Mutasi Aset Tetap 2017 51

12 Tabel 5.8.Daftar Aset Tetap2017 51

13 Tabel 5.9. Mutasi Aset Tetap Tanah 2017 52

14 Tabel 5.10. Mutasi Aset Tetap Peralatan dan Mesin 2017 53

15 Tabel 5.11 Mutasi Aset Tetap Gedung dan Bangunan 2016 54 16 Tabel 5.12 Mutasi Aset Tetap Jalan, Irigasi dan Jaringan2017 55

17 Tabel 5.13 Mutasi Aset Tetap Lainnya 2017 55

18 Tabel 5.14 Mutasi Aset Tetap KonstruksiDalam Pekerjaan2017 56 19 Tabel 5.15. Mutasi Aset Lainnya-Aset Tidak Berwujud TA. 2017 58 20 Tabel 5.16. Mutasi Aset lainnya-Aset Lain-lain dari

Aset Tetap Rusak Tahun2017

58

21 Tabel 5.17. Mutasi Kewajiban Jangka Pendek TA. 2017 59 22 Tabel 5.18. Mutasi Utang Perhitungan Fihak Ketiga (PFK) TA. 2017 60 23 Tabel 5.19. Mutasi Utang Jangka Pendek Lainnya TA. 2017 61

24 Tabel 5.20. Mutasi Utang Beban TA. 2017 61

25 Tabel 5.21. Beban Operasi TA. 2017 63

PERNYATAAN TANGGUNG JAWAB

CAMAT MOJOSARI

Laporan Keuangan Kecamatan Mojosari yang terdiri dari: Laporan Realisasi Anggaran, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca dan Catatan atas Laporan Keuangan Tahun Anggaran 2017 sebagaimana terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan Sistem Pengendalian Intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Mojokerto,31 Desember 2017 CAMAT MOJOSARI

H. ABDULLAH, SH, MM.

Pembina Tingkat I NIP. 19600904 198512 1 002

i. R I N G K A S A N

Sebagai entitas akuntansi Kecamatan Mojosari mempunyai kewajiban menyusun Laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja yang terdiri atas Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Modal.

A. Laporan Realisasi Anggaran (LRA)

Laporan realisasi Anggaran adalah Laporan yang menggambarkan realisasi Pendapatan dan Belanja pada satu tahun anggaran. Realisasi Pendapatan pada Kecamatan Mojosari untuk tahun yang berakhir sampai dengan 31 Desember 2017 adalah sebesar Rp 0, karena Kecamatan Mojosari bukan SKPD penghasil.

Sedangkan realisasi belanja adalah sebesar Rp 4.212.544.329,00 dari anggaran sebesar Rp 4.741.409.000,00

B. Neraca

Neraca adalah Laporan yang menggambarkan posisi Aset, Kewajiban serta Ekuitas pada tanggal tertentu. Nilai Aset pada Kecamatan Mojosari per tanggal 31 Desember 2017 adalah sebesar Rp 10.835.866.735,20 yang terdiri atas Aset Lancar Rp 750.000,00, Aset Tetap setelah Akumulasi penyusutan sebesar Rp 10.835.116.735,20 dan Aset Lainnya sebesar Rp 0 Sedangkan Jumlah Kewajiban per tanggal 31 Desember 2017 senilai Rp 2.368.400,00, dan Ekuitas per tanggal 31 Desember 2017 adalah sebesar Rp 10.833.498.335,20;

C. Laporan Operasional (LO)

Laporan Operasional menyediakan informasi mengenai seluruh kegiatan operasional keuangan entitas akuntansi dan entitas pelaporan yang tercerminkan dalam pendapatan-LO, beban, dan surplus/defisit operasional dari suatu entitas.

Pendapatan-LO per tanggal 31 Desember 2017 adalah Rp 0, Beban-LO senilai Rp 4.423.375.786,80, Sehingga diperoleh surplus/defisit Operasi (Rp

D. Laporan Perubahan Ekuitas (LPE)

Laporan Perubahan Ekuitas menyajikan informasi mengenai perubahan Ekuitas. Dari Laporan Perubahan Ekuitas didapat Ekuitas awal adalah sebesar Rp 11.339.271.810,00, surplus/defisit-LO adalah sebesar (Rp 4.423.375.786,80), koreksi Ekuitas adalah sebesar (Rp 294.942.017,00) sehingga didapatkan Ekuitas akhir adalah sebesar Rp 10.833.498.335,20

iv. CATATAN ATAS LAPORAN KEUANGAN

I. PENDAHULUAN

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan

Laporan Keuangan Kecamatan Mojosari Kabupaten Mojokerto disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Kecamatan Mojosari selama satu periode pelaporan. Laporan Keuangan terutama digunakan untuk membandingkan realisasi pendapatan dan belanja serta pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi yang dilakukan Kecamatan Mojosari dan membantu menentukan ketaatannya terhadap peraturan perundang- undangan.

Adapun tujuan dari penyusunan laporan keuangan adalah menyajikan informasi yang bermanfaat bagi para pengguna laporan dalam menilai akuntabilitas dan membuat keputusan baik keputusan masalah ekonomi, sosial, maupun politik dengan:

a. Menyediakan informasi mengenai apakah penerimaan periode berjalan cukup untuk membiayai seluruh pengeluaran;

b. Menyediakan infomasi mengenai apakah cara memperoleh sumber daya ekonomi dan alokasinya telah sesuai dengan anggaran yang ditetapkan dan peraturan perundang-undangan;

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan Pemerintah Daerah serta hasil-hasil yang dicapai;

d. Menyediakan informasi mengenai bagaimana Pemerintah Daerah mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

e. Menyediakan infomasi posisi keuangan dan kondisi Pemerintahan Daerah berkaitan dengan sumber-sumber penerimaannya, baik jangka

pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman;

f. Menyediakan infomasi mengenai perubahan posisi keuangan Pemerintah Daerah apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi mengenai sumber dan penggunaan sumber daya keuangan/ekonomi, transfer, pembiayaan, sisa lebih atau kurang pelaksanaan anggaran, saldo anggaran lebih, surplus/defisit Laporan Operasional, aset, kewajiban, dan ekuitas Satuan Kerja Perangkat Daerah

1.2 Landasan Hukum Penyusunan Laporan Keuangan

Dasar hukum penyusunan Laporan Keuangan Pemerintah Kabupaten Mojokerto adalah sebagai berikut:

a. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas Korupsi, Kolusi dan Nepotisme;

b. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

c. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

d. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengeloaan dan Tanggungjawab Keuangan Negara;

e. Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah;

f. Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retibusi Daerah;

g. Undang-ndang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah;

h. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum, sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 74 Tahun 2012;

i. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan;

j. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah, sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 65 Tahun 2010;

k. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

l. Peraturan Pemerintah Nomor 8 Tahun 2006 Tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

m. Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan Penyelengaraan Pemerintah Daerah kepada Pemerintah, Laporan Keterangan Pertanggungjawaban Kepala Daerah Kepada Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan Penyelenggaraan Pemerintah Daerah kepada Masyarakat;

n. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akutansi Pemerintahan;

o. Peraturan Pemerintah Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah yang merupakan pengganti dari Peraturan Pemerintah Nomor 6 Tahun 2006;

p. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah kedua kali terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011;

q. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah;

r. Peraturan Daerah Kabupaten Mojokerto Nomor 2 Tahun 2012 Tentang Pengelolaan Keuangan Daerah;

s. Peraturan Bupati Mojokerto Nomor 2 Tahun 2016 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah;

t. Peraturan Bupati Mojokerto Nomor 96 Tahun 2016 tentang Kebijakan Akuntansi Pemerintah Daerah;’

u. Peraturan Bupati Mojokerto Nomor 57 Tahun 2014 tentang Sistem Akuntansi Pemerintah Kabupaten Mojokerto.

v. Peraturan Daerah Kabupaten Mojokerto Nomor 10 Tahun 2016 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2017;

w. Peraturan Daerah Kabupaten Mojokerto Nomor 8 Tahun 2017 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2017;

x. Peraturan Bupati Mojokerto Nomor 97 Tahun 2016 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2017;

y. Peraturan Bupati Mojokerto Nomor 43 Tahun 2017 tentang Perubahan Penjabaran Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2017;

1.3 Sistematika Penulisan Catatan atas Laporan Keuangan

Laporan Keuangan Kecamatan Mojosari Kabupaten Mojokerto disusun dengan sistematika sebagai berikut:

I Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan OPD 1.2 Landasan hukum penyusunan laporan keuangan OPD 1.3 Sistematika penulisan catatan atas laporan keuangan OPD II Ekonomi makro, kebijakan keuangan dan pencapaian target

kinerja APBD OPD 2.1 Ekonomi makro 2.2 Kebijakan keuangan

2.3 Indikator pencapaian target kinerja APBD III Ikhtisar pencapaian kinerja keuangan OPD

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan OPD 3.2 Hambatan dan kendala yang ada dalam pencapaian target

yang telah ditetapkan IV Kebijakan akuntansi

4.1 Entitas pelaporan keuangan daerah OPD

4.2 Basis akuntansi yang mendasari penyusunan laporan keuangan OPD

4.3 Basis pengukuran yang mendasari penyusunan laporan keuangan OPD

4.4 Penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada dalam standar akuntansi pemerintahan OPD.

V Penjelasan pos-pos laporan keuangan OPD 5.1

5.2 5.3 5.4

Laporan Realisasi Anggaran Neraca

Laporan Operasional

Laporan Perubahan Ekuitas 5.5

5.6

Catatan Penting lainnya

Pengungkapan Penting Lainnya

VI Penjelasan atas informasi-informasi non keuangan OPD VII Penutup

II. EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA APBD SKPD

2.1 Ekonomi Makro

Ekonomi Makro menjelaskan perubahan ekonomi yang banyak mempengaruhi suatu entitas, yang dapat digunakan untuk menganalisis alternatif-alternatif cara terbaik dalam mempengaruhi target-target kebijaksanaan yang harus diambil. Kebijakan-kebijakan ini berkaitan dengan:

1. pertumbuhan ekonomi;

2. stabilitas harga;

3. tenaga kerja dan;

4. keseimbangan neraca.

Perubahan kondisi perekonomian diharapkan bisa dilaksanakan secara berkesinambungan untuk menuju keadaan yang lebih baik selama periode tertentu atau selama tahun anggaran berjalan. Adanya pertumbuhan ekonomi merupakan indikasi keberhasilan pembangunan ekonomi.

Pembangunan ekonomi daerah adalah suatu proses saat pemerintah daerah dan masyarakat mengelola sumber daya yang ada dan selanjutnya membentuk suatu pola kemitraan antara pemerintah daerah dengan sektor swasta untuk menciptakan suatu lapangan kerja baru dan merangsang perkembangan kegiatan ekonomi (pertumbuhan ekonomi) dalam wilayah tersebut. Setiap upaya pembangunan ekonomi daerah mempunyai tujuan utama untuk meningkatkan jumlah dan jenis peluang kerja untuk masyarakat daerah.

Untuk mencapai tujuan tersebut, pemerintah daerah dan masyarakat harus secara bersama-sama mengambil inisiatif pembangunan daerah dengan menggunakan sumberdaya yang ada.

Begitu pula pada Pemerintah Kabupaten Mojokerto, dimana pembangunan daerah terus dilaksanakan dengan upaya-upaya menggali

potensi-potensi daerah yang ada untuk meningkatkan pendapatan daerah sehingga diharapkan dapat meningkatkan pertumbuhan perekonomian dan menggeliatkan kegiatan ekonomi di Kabupaten Mojokerto.

Kondisi perekonomian Kabupaten Mojokerto yang semakin maju dan kompetitif yang ditandai dengan kuatnya struktur ekonomi daerah yang berbasis pada sektor industri, jasa, pariwisata, koperasi, usaha mikro, usaha kecil dan menengah yang didukung oleh sektor pertanian yang handal akan mendorong aktivitas ekonomi masyarakat berkembang lebih cepat. Kesejahteraan masyarakat terus membaik tercermin dari meningkatnya Indeks Pembangunan Manusia (IPM). Perkembangan ini juga didorong oleh menguatnya pertumbuhan ekonomi yang relatif tinggi serta meningkatnya kualitas sumber daya manusia.

Dalam konteks otonomi daerah dan kebijakan fiskal di daerah, untuk melihat kondisi makro ekonomi Daerah dapat dideskripsikan melalui beberapa variabel, meliputi:

1. Pertumbuhan ekonomi daerah;

2. Produk Domestik Regional Bruto (PDRB);

3. Perkembangan ekonomi sektoral, seperti pertanian, industri pengolahan, bangunan, perdagangan, hotel dan restoran, jasa angkutan dan komunikasi, jasa perusahaan, serta perbankan daerah;

4. Laju inflasi di daerah (perkembangan harga-harga di daerah);

5. Arus masuk investasi di daerah; dan 6. APBD (Keuangan pemerintah daerah).

Salah satu indikator laju pertumbuhan ekonomi di suatu daerah adalah PDRB. Produk Domestik Regional Bruto (PDRB) dapat didefinisikan sebagai total nilai produksi (output) barang dan jasa yang diproduksi di suatu wilayah tertentu dalam waktu tertentu biaanya satu tahun. PDRB atau statistik pedapatan regional merupakan gambaran perkembangan kondisi perekonomian suatu daerah. Sehingga data PDRB dapat memberikan gambaran mengenai peranan atau kontribusi masing-masing sektor terhadap jumlah output barang/jasa yang

dihasilkan oleh seluruh kegiatan ekonomi pada suatu wilayah. Oleh sebab itu PDRB dapat digunakan sebagai salah satu indikator untuk mengetahui tingkat keberhasilan pertumbuhan ekonomi, tingkat kemakmuran, tingkat inflasi dan deflasi, struktur perekonomian serta potensi suatu daerah.

PDRB Kabupaten Mojokerto Atas Dasar Harga Berlaku (ADHB) Tahun 2014 mencapai 53.241.345,4 juta rupiah terjadi kenaikan sebesar 11,51%

dibandingkan Tahun 2013 sebesar 47.746.984,6 juta rupiah, hal tersebut menunjukkan bahwa tingkat produktifitas dan kesejahteraan masyarakat Kabupaten Mojokerto ditinjau dari aspek ekonomi masih cukup baik. Sedangkan PDRB Atas Dasar Harga Konstan (ADHK) Tahun 2014 mencapai 44.225.146,7 juta rupiah mengalami kenaikan sebesar 6,36% dibandingkan Tahun 2013 sebesar 41.579.240,6 juta rupiah. Distribusi Persentase PDRB Kabupaten Mojokerto Tahun 2014 secara rinci adalah sebagai berikut :

a. Sektor Pertanian Kehutanan dan Perikanan 9,33%

b. Sektor Pertambangan dan Penggalian 1,03%

c. Sektor Industri Pengolahan 52,26%

d. Sektor Pengadaan Listrik dan Gas 0,05%

e. Sektor Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang 0,07%

f. Sektor Konstruksi 10,08%

g. Sektor Perdagangan Besar dan Eceran, Reparasi Mobil dan Sepeda Motor 10,16%

h. Sektor Transportasi dan Pergudangan 1,21%

i. Sektor Penyediaan Akomodasi dan Makan Minum 2,01%

j. Sektor Informasi dan Komunikasi 5,43%

k. Sektor Jasa Keuangan dan Asuransi 1,55%

l. Sektor Real Estate 1,53%

m. Sektor Jasa Perusahaan 0,16%

n. Sektor Administrasi Pemerintahan, Pertanahan dan Jaminan Sosial Wajib 2,44%

o. Sektor Jasa Pendidikan 1,40%

p. Sektor Jasa Kesehatan dan Kegiatan Sosial 0,40%

q. Sektor Jasa Lainnya 0,89%

Laju Pertumbuhan Ekonomi Kabupaten Mojokerto sampai 2014 telah menunjukkan indikasi pemulihan ekonomi cukup signifikan. Hal tersebut tidak terlepas dari kontribusi masing-masing sektor PDRB yang menunjukkan peningkatan positif. Pertumbuhan ekonomi dapat diukur dari perkembangan PDRB atas dasar harga konstan, sehingga angka pertumbuhan ekonomi tidak dipengaruhi oleh faktor perubahan harga. Adapun laju pertumbuhan ekonomi Pemerintah Kabupaten Mojokerto sampai tahun 2014 adalah sebagai berikut:

Tabel 2.1 Laju Pertumbuhan Ekonomi Tahun 2012 - 2014

Tahun 2012 2013 2014

Laju Pertumbuhan Ekonomi (%) 7,26 6,48 6,36 Sumber Data: BPS Kabupaten Mojokerto Tahun 2016

Dari tabel diketahui bahwa pertumbuhan ekonomi Kabupaten Mojokerto mengalami penurunan setiap tahunnya dan pada Tahun 2014 mencapai 6,36%, namun melebihi angka pertumbuhan ekonomi nasional yang mencapai 5,02%.

Kabupaten Mojokerto termasuk satu dari sekian banyak wilayah di Jawa Timur yang pertumbuhan ekonominya di atas angka pertumbuhan ekonomi Jawa Timur yang mencapai 5,86%.

Gambaran pertumbuhan ekonomi Kabupaten Mojokerto selama tiga tahun terakhir dari masing-masing sektor PDRB ditunjukkan pada tabel berikut:

Tabel 2.2. Prosentase Pertumbuhan Ekonomi Kabupaten Menurut PDRB ADHP

Mojokerto Tahun 2011-2013

NO URAIAN 2012 2013 2014

1 Pertanian Kehutanan dan

Perikanan 9,28 9,34 9,33

2 Pertambangan dan Penggalian 1,06 1,01 1,03

3 Industri Pengolahan 52,63 52,07 52,26

4 Pengadaan Listrik dan Gas 0,06 0,06 0,05

5 Pengadaan Air, Pengelolaan

Sampah, Limbah dan Daur Ulang 0,07 0,07 0,07

6 Konstruksi 9,35 9,77 10,08

7 Perdagangan Besar dan Eceran,

Reparasi Mobil dan Sepeda Motor 10,73 10,60 10,16 8 Transportasi dan Pergudangan 1,05 1,13 1,21 9 Penyediaan Akomodasi dan

Makan Minum 1,76 1,86 2,01

10 Informasi dan Komunikasi 5,49 5,56 5,43

11 Jasa Keuangan dan Asuransi 1,40 1,51 1,55

12 Real Estate 1,53 1,56 1,53

13 Jasa Perusahaan 0,15 0,16 0,16

14 Administrasi Pemerintahan, Pertanahan dan Jaminan Sosial Wajib

2,79 2,66 2,44

15 Jasa Pendidikan 1,33 1,38 1,40

16 Jasa Kesehatan dan Kegiatan

Sosial 0,36 0,38 0,40

17 Jasa Lainnya 0,95 0,91 0,89

Total 100% 100% 100%

Sumber: BPS Kabupaten Mojokerto

Secara umum sumbangan sektor PDRB yang paling dominan adalah dari sektor industri pengolahan yang pada Tahun 2014 mencapai angka 52,26%

selanjutnya diikuti oleh sektor perdagangan besar dan eceran, reparasi mobil dan sepeda motor yang mencapai 10,16% dan sektor konstruksi yang mencapai angka 10,08%.

Dengan pertumbuhan ekonomi sebesar 6,36% di tahun 2014, akan menjadi titik harapan untuk perbaikan ekonomi Kabupaten Mojokerto di masa mendatang. Hal ini bisa dikatakan bahwa upaya Pemerintah Kabupaten Mojokerto untuk lebih meningkatkan kesejahteraan masyarakatnya sudah mendekati apa yang diharapkan. Berdasarkan kondisi makro ekonomi pada tahun 2014 tersebut, dapat dipakai sebagai landasan bagi Pemerintah Daerah dan para pelaku pembangunan (stakeholder) di Kabupaten Mojokerto dalam menyusun rencana, program dan kegiatan yang salah satunya dipakai sebagai

dasar penyusunan Anggaran Pendapatan Belanja Daerah Kabupaten Mojokerto Tahun 2017.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan alat untuk mengimplementasikan kebijakan yang dibahas dan disetujui bersama antara pemerintah daerah, dalam hal ini adalah Pemerintah Kabupaten Mojokerto dan Dewan Perwakilan Rakyat Daerah (DPRD) yang akan menghasilkan suatu produk berupa ditetapkannya Peraturan Daerah Kabupaten Mojokerto dan juga Peraturan Bupati Mojokerto.

Penyusunan anggaran, baik sebelum perubahan maupun setelah perubahan Tahun 2017 ini berdasarkan hasil evaluasi pada tahun sebelumnya, yaitu tahun 2015, 2016 dan 2017 yang sedang berjalan (sebelum Perubahan), sehingga dengan berdasarkan hasil evaluasi tersebut pada APBD Perubahan ini terjadi penyesuaian anggaran baik berupa perubahan besaran anggaran dan pergeseran anggaran pada beberapa kegiatan yang disesuaikan dengan kebutuhan selama tahun anggaran berjalan. Dan pada akhirnya sebagai wujud dari pertanggungjawaban atas pelaksanaan atau pengelolaan APBD dimaksud, maka tentunya diwajibkan pula untuk setiap entitas akuntansi (OPD) untuk menyelenggarakan penyusunan Laporan Pertanggungjawaban Pelaksanaan APBD tersebut secara transparan dan akuntabel yang memenuhi prinsip tepat waktu dan tepat saji serta disusun sesuai Standar Akuntansi Pemerintahan yang diterima secara umum.

2.2 Kebijakan Keuangan

Kebijakan keuangan yang ditetapkan Pemerintah Kabupaten Mojokerto sampai dengan akhir tahun anggaran yang berimplikasi terhadap perubahan posisi Neraca pada Kecamatan Mojosari adalah bagian dari upaya efektivitas dan efisiensi pelaksanaan anggaran dengan tetap memperhatikan unsur rasionalitas sesuai perkembangan yang ada dalam kaitannya dengan tingkat pelayanan kepada masyarakat, sejalan dengan prosedur dan mekanisme tata laksana kerja secara berkesinambungan.

Selanjutnya terhadap aspek belanja, bahwa belanja daerah diarahkan untuk mendukung upaya peningkatan kualitas birokrasi dan pelayanan publik, peningkatan kualitas pendidikan dan kesehatan, serta pemberdayaan ekonomi rakyat.

Pengelolaan keuangan daerah yang terstruktur dalam APBD dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, fokus, ada komitmen, partisipatif, terobosan, transparan dan bertanggungjawab dengan memperhatikan rasa keadilan, kepatutan dan manfaat untuk masyarakat.

Adapun faktor-faktor yang melatar belakangi terjadinya perubahan posisi neraca pada Kecamatan Mojosari adalah berkaitan dengan program dan kegiatan sejalan dengan kebijakan daerah yang diarahkan pada upaya-upaya sebagai berikut:

Belanja modal Kecamatan Mojosari TA 2017 adalah belanja modal peralatan dan mesin senilai Rp 72.650.000,00 sebagai berikut:

a. Belanja modal alat rumah tangga senilai Rp 15.150.000,00, yang meliputi belanja meubelair dan belanja alat pendingin

b. Belanja modal Komputer senilai Rp 47.000.000,00, yaitu peralatan personal komputer

c. Belanja modal alat studio visual senilai Rp 10.500.000,00

Belanja modal tersebut mempengaruhi posisi Neraca di Kecamatan Mojosari untuk aset tetap peralatan mesin tahun 2017 bertambah menjadi Rp 1.777.668.750,79 , yang tahun 2016 kemarin senilai Rp 1.714.018.750,79

2.3 Indikator Pencapaian Target Kinerja APBD OPD

Adapun target Anggaran Pendapatan dan Belanja Daerah Tahun 2017 untuk mencapai indikator-indikator yang telah ditetapkan sebagaimana yang tertuang dalam Rencana Kerja Tahunan (RKT) adalah sebagai berikut:

1. Tercukupi biaya telepon, air, listrik 12 bulan 2. Tercukupi kebutuhan alat tulis kantor

3. Tercukupinya barang cetak dan penggadaan

4. Tercukupinya komponen instalasi listrik/penerangan kantor 5. Tercukupinya kebutuhan peralatan dan perlengkapan kantor

6. Tercukupinya makanan dan minuman dalam pelaksanaan kegiatan 7. Tercukupinya biaya perpanjangan STNK, pajak kendaraan dan kir 8. Terwujudnya kelancaran pelaksanaan tugas lembur kantor

9. Terwujudnya pelaksanaan tugas koordinasi rapat-rapat 10. Meningkatkan mutu pelayanan kepada masyarakat 11. Terpeliharanya gedung bangunan kantor

12. Terpeliharanya kendaraan kendaraan dinas operasional 13. Terpeliharanya peralatan dan perlengkapan kantor 14. Tersedianya pakaian dinas

15. Lancarnya pelaksanaan tugas Unsur Muspika

16. Terbentuknya kelompok PKK yang solid dan mantap

17. Terselenggaranya pendidikan dan pelatihan tenaga teknis dan masyarakat

18. Terselenggaranya diklat pengembangan produk unggulan dan keterampilan usaha

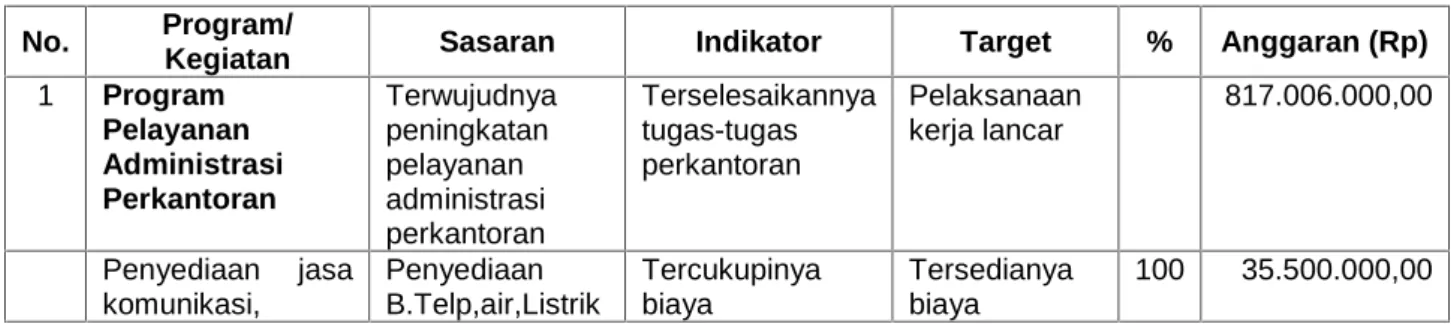

19. Terselenggaranya lomba-lomba program PKK antar Desa se-Kecamatan Berikut Indikator dan Rencana Pencapaian Target per Program dan Kegiatan Kecamatan Mojosari Tahun Anggaran 2017 :

Tabel 2.3 Indikator dan Rencana Pencapaian Target per Program dan Kegiatan Kecamatan Mojosari Tahun Anggaran 2017

No. Program/

Kegiatan Sasaran Indikator Target % Anggaran (Rp) 1 Program

Pelayanan Administrasi Perkantoran

Terwujudnya peningkatan pelayanan administrasi perkantoran

Terselesaikannya tugas-tugas perkantoran

Pelaksanaan kerja lancar

817.006.000,00

Penyediaan jasa komunikasi,

Penyediaan B.Telp,air,Listrik

Tercukupinya biaya

Tersedianya biaya

100 35.500.000,00

sumber daya air &

listrik

Telp,air,listrik Telp,air,listrik Penyediaan jasa

pemeliharaan dan perizinan

kendaraan dinas/operasional

Penyediaan B.

perpanjangan STNK,PKB,KIR Kendaraan

Tercukupi B.

perpanjangan STNK,PKB,KIR Kendaraan

Tersedia B.

STNK,PKB,KI R

100 2.850.000,00

Penyediaan alat tulis kantor

Penyediaan B.

ATK

Tercukupi B. ATK Tersedia B.

ATK

100 18.520.000,00 Penyediaan

barang cetakan dan penggandaan

Penyediaan Cetak

Penggandaan

Tercukupi Cetak Penggandaan

Tersedia CetakPengga ndan

100 12.236.000,00

Penyediaan komponen instalasi

listrik/penerangan bangunan kantor

Penyediaan Komponen Instalasi Listrik

Tercukupi Komponen Instalasi Listrik

TersediaKom ponen Instalasi Listrik

100 3.500.000,00

Penyediaan peralatan dan perlengkapan kantor

Penyediaan peralatan dan perlengkapan kantor

Tercukupi

peralatan dan perlengkapan kantor

Tersediaperal atan dan perlengkapan kantor

100 11.000.000,00

Penyediaan makanan dan minuman

Penyediaan makanan dan minuman

Tercukupi

makanan dan minuman

Tersedia makanan dan minuman

100 18.200.000,00

Rapat-rapat koordinasi dan konsultasi keluar dan dalam daerah

Penyediaan Rapat koordinasi konsultasi keluar dalam daerah

Tercukupi Rapat koordinasi konsultasi keluar dalam daerah

Tersedia Rapatkoordin asi konsultasi keluardalam daerah

100 15.200.000,00

Fasilitasi Belanja Operasional Kelurahan

PenyediaanFasil itasiBelanjaOper asionalKelurahn

TercukupiFasilita siBelanjaOperasi onalKelurahn

TersediasFasi litasiBelanjaO perasionalKel urahn

100 700.000.000,00

2 Program Peningkatan Sarana dan Prasarana

Aparatur

Terwujudnya Peningkatan Sarana dan Prasarana Aparatur

Tercukupinya Sarana dan prasarana Aparatur

Pelaksanaan kerja lancar

100 47.630.000,00

Pemeliharaan rutin/berkala kendaraan dinas/operasional

PenyediaanPem eliharaan rutin/berkala kendaraan dinas

TercukupiPemeli haraan

rutin/berkala kendaraan dinas

TersediaPem eliharaan rutin/berkala kendaraan dinas

100 39.980.000,00

Pemeliharaan rutin/berkala peralatan gedung kantor

PenyediaanPem eliharaan rutin/berkala peralatan gedung kantor

TercukupiPemeli haraan

rutin/berkala peralatan gedung kantor

TersediaPem eliharaan rutin/berkala peralatan gedung kantor

100 7.650.000,00

3 Program peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan

Terwujudnya peningkatan pengembangan sistem

pelaporan capaian kinerja dan keuangan

Terciptanya peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan

Pelaksanaan kerja lancar

100 9.920.000,00

Penyusunan Rencana Tahunan dan Laporan Kinerja SKPD

SelesainyaPeny usunan

RencanaTahuna ndanLaporanKin erjaSKPD

SelesainyaPenyu sunan

RencanaTahuna ndanLaporanKin erjaSKPD

SelesainyaPe nyusunan RencanaTahu nandanLapora nKinerjaSKPD

100 9.920.000,00

4 Program Peningkatan Keberdayaan Masyarakat Perdesaan

Terwujudnya Peningkatan Keberdayaan Masyarakat Perdesaan

Terciptanya peningkatan keberdayaan masyarakat

Pelaksanaan kerja lancar

100 70.000.000,00

Pemberdayaan Lembaga dan Organisasi

Masyarakat Perdesaan

Pemberdayaan Lembaga dan Organisasi Masyarakat Perdesaan

Pemberdayaan Lembaga dan Organisasi Masyarakat Perdesaan

Pelaksanaan kerja lancar

100 30.000.000,00

Penyelenggaraan Pendidikan dan Pelatihan Tenaga Teknis dan Masyarakat

Pemberdayaan Lembaga dan Organisasi Masyarakat Perdesaan

Pemberdayaan Lembaga dan Organisasi Masyarakat Perdesaan

Pelaksanaan kerja lancar

100 40.000.000,00

5 Program pengembangan lembaga ekonomi pedesaan

Terwujudnya pengembangan lembaga ekonomi pedesaan

Terwujudnya Lembaga ekonomi pedesaan

Pelaksanaan kerja lancar

100 30.000.000,00

Perlombaan Kegiatan Pemberdayaan dan

Kesejahteraan Keluarga

Perlombaan Kegiatan Pemberdayaan dan

Kesejahteraan Keluarga

Perlombaan Kegiatan Pemberdayaan dan

Kesejahteraan Keluarga

Pelaksanaan kerja lancar

100 30.000.000,00

6 Program peningkatan keamanan dan kenyamanan lingkungan

Terwujudnya peningkatan keamanan dan kenyamanan lingkungan

Terwujudnya kondisi yang

aman dan

nyaman

Pelaksanaan kerja lancar

100 37.544.000,00

Penanganan Konflik Sosial di Kecamatan

TeratasinyaPen anganan Konflik Sosial di Kecamatan

adanyaPenanga nan Konflik Sosial di Kecamatan

TeratasinyaPe nanganan Konflik Sosial di Kecamatan

100 37.544.000,00

III. IKHTISAR PENCAPAIAN KINERJA KEUANGAN OPD

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan OPD

Anggaran yang tersedia untuk setiap Satuan Kerja Perangkat Daerah pada setiap akhir tahun anggaran di lakukan evaluasi antara anggaran dengan realisasi, dengan memperhatikan unsur ekonomis, efektif, dan efisien. Ekonomis diukur dengan masukan (input) anggaran dengan realisasi, sedangkan efisiensi dengan cara membandingkan antara input dengan output, dan efektifitas dengan cara membandingkan hasil (outcome) dengan target yang ditetapkan. Adapun ikhtisar realisasi pencapaian target kinerja keuangan Kecamatan Mojosari Kabupaten Mojokerto sebesar 88,85 % sebagai berikut :

Anggaran sebelum Perubahan APBD sebesar Rp 5.115.632.000,00 Penambahan APBD sebesar Rp (374.223.000,00)+

Anggaran setelah Perubahan Rp 4.741.409.000,00

Realisasi Rp 4.212.544.329,00 -

Sisa Lebih/(Kurang) Anggaran Rp 528.864.671,00

Berikut anggaran dan realisasi pencapaian target kinerja keuangan:

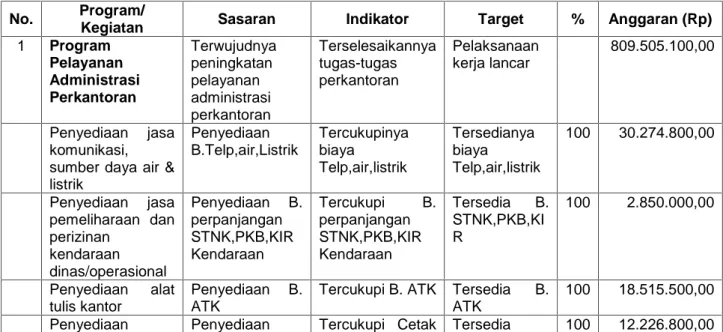

Tabel 3. anggaran dan realisasi pencapaian target kinerja keuangan

No. Program/

Kegiatan Sasaran Indikator Target % Anggaran (Rp) 1 Program

Pelayanan Administrasi Perkantoran

Terwujudnya peningkatan pelayanan administrasi perkantoran

Terselesaikannya tugas-tugas perkantoran

Pelaksanaan kerja lancar

809.505.100,00

Penyediaan jasa komunikasi, sumber daya air &

listrik

Penyediaan B.Telp,air,Listrik

Tercukupinya biaya

Telp,air,listrik

Tersedianya biaya

Telp,air,listrik

100 30.274.800,00

Penyediaan jasa pemeliharaan dan perizinan

kendaraan dinas/operasional

Penyediaan B.

perpanjangan STNK,PKB,KIR Kendaraan

Tercukupi B.

perpanjangan STNK,PKB,KIR Kendaraan

Tersedia B.

STNK,PKB,KI R

100 2.850.000,00

Penyediaan alat tulis kantor

Penyediaan B.

ATK

Tercukupi B. ATK Tersedia B.

ATK

100 18.515.500,00 Penyediaan Penyediaan Tercukupi Cetak Tersedia 100 12.226.800,00

barang cetakan dan penggandaan

Cetak

Penggandaan

Penggandaan CetakPengga ndan

Penyediaan komponen instalasi

listrik/penerangan bangunan kantor

Penyediaan Komponen Instalasi Listrik

Tercukupi Komponen Instalasi Listrik

TersediaKom ponen Instalasi Listrik

100 3.495.000,00

Penyediaan peralatan dan perlengkapan kantor

Penyediaan peralatan dan perlengkapan kantor

Tercukupi

peralatan dan perlengkapan kantor

Tersediaperal atan dan perlengkapan kantor

100 11.000.000,00

Penyediaan makanan dan minuman

Penyediaan makanan dan minuman

Tercukupi

makanan dan minuman

Tersedia makanan dan minuman

100 18.193.000,00

Rapat-rapat koordinasi dan konsultasi keluar dan dalam daerah

Penyediaan Rapat koordinasi konsultasi keluar dalam daerah

Tercukupi Rapat koordinasi konsultasi keluar dalam daerah

Tersedia Rapatkoordin asi konsultasi keluardalam daerah

100 15.200.000,00

Fasilitasi Belanja Operasional Kelurahan

PenyediaanFasil itasiBelanjaOper asionalKelurahn

TercukupiFasilita siBelanjaOperasi onalKelurahn

TersediasFasi litasiBelanjaO perasionalKel urahn

100 697.750.000,00

2 Program Peningkatan Sarana dan Prasarana

Aparatur

Terwujudnya Peningkatan Sarana dan Prasarana Aparatur

Tercukupinya Sarana dan prasarana Aparatur

Pelaksanaan kerja lancar

100 47.617.000,00

Pemeliharaan rutin/berkala kendaraan dinas/operasional

PenyediaanPem eliharaan rutin/berkala kendaraan dinas

TercukupiPemeli haraan

rutin/berkala kendaraan dinas

TersediaPem eliharaan rutin/berkala kendaraan dinas

100 39.967.000,00

Pemeliharaan rutin/berkala peralatan gedung kantor

PenyediaanPem eliharaan rutin/berkala peralatan gedung kantor

TercukupiPemeli haraan

rutin/berkala peralatan gedung kantor

TersediaPem eliharaan rutin/berkala peralatan gedung kantor

100 7.650.000,00

3 Program peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan

Terwujudnya peningkatan pengembangan sistem

pelaporan capaian kinerja dan keuangan

Terciptanya peningkatan pengembangan sistem pelaporan capaian kinerja dan keuangan

Pelaksanaan kerja lancar

100 9.895.900,00

Penyusunan Rencana Tahunan dan Laporan Kinerja SKPD

SelesainyaPeny usunan

RencanaTahuna ndanLaporanKin erjaSKPD

SelesainyaPenyu sunan

RencanaTahuna ndanLaporanKin erjaSKPD

SelesainyaPe nyusunan RencanaTahu nandanLapora nKinerjaSKPD

100 9.895.900,00

4 Program Peningkatan Keberdayaan

Terwujudnya Peningkatan Keberdayaan

Terciptanya peningkatan keberdayaan

Pelaksanaan kerja lancar

100 69.982.000,00

Masyarakat Perdesaan

Masyarakat Perdesaan

masyarakat Pemberdayaan

Lembaga dan Organisasi

Masyarakat Perdesaan

Pemberdayaan Lembaga dan Organisasi Masyarakat Perdesaan

Pemberdayaan Lembaga dan Organisasi Masyarakat Perdesaan

Pelaksanaan kerja lancar

100 29.988.000,00

Penyelenggaraan Pendidikan dan Pelatihan Tenaga Teknis dan Masyarakat

Pemberdayaan Lembaga dan Organisasi Masyarakat Perdesaan

Pemberdayaan Lembaga dan Organisasi Masyarakat Perdesaan

Pelaksanaan kerja lancar

100 39.994.000,00

5 Program pengembangan lembaga ekonomi pedesaan

Terwujudnya pengembangan lembaga ekonomi pedesaan

Terwujudnya Lembaga ekonomi pedesaan

Pelaksanaan kerja lancar

100 29.990.000,00

Perlombaan Kegiatan Pemberdayaan dan

Kesejahteraan Keluarga

Perlombaan Kegiatan Pemberdayaan dan

Kesejahteraan Keluarga

Perlombaan Kegiatan Pemberdayaan dan

Kesejahteraan Keluarga

Pelaksanaan kerja lancar

100 29.990.000,00

6 Program peningkatan keamanan dan kenyamanan lingkungan

Terwujudnya peningkatan keamanan dan kenyamanan lingkungan

Terwujudnya kondisi yang

aman dan

nyaman

Pelaksanaan kerja lancar

100 29.990.000,00

Penanganan Konflik Sosial di Kecamatan

TeratasinyaPen anganan Konflik Sosial di Kecamatan

adanyaPenanga nan Konflik Sosial di Kecamatan

TeratasinyaPe nanganan Konflik Sosial di Kecamatan

100 29.990.000,00

3.2 Hambatan dan Kendala yang ada Dalam Pencapaian Target yang telah ditetapkan

Ada beberapa hambatan dan kendala dalam rangka untuk mencapai target yang telah ditetapkan Kecamatan Mojosari, antara lain disebabkan minimnya tenaga kerja di Kecamatan Mojosari, dan kurangnya SDM yang memadai sehingga bisa menghambat dalam pencapaian target kinerja yang telah ditetapkan. Demikian juga dikarenakan seringnya terjadi mutasi Pejabat maupun pegawai yang bisa menghambat dalam pelaksanaan program kegiatanyang telah ditetapkan.

IV. KEBIJAKAN AKUNTANSI

4.1 Entitas Pelaporan Keuangan Daerah

Sesuai Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah, Laporan Keuangan Kecamatan Mojosari Tahun 2017 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh entitas akuntansi Kecamatan Mojosari.

4.2 Basis Akuntansi yang mendasari Penyusunan Laporan Keuangan Basis akuntansi yang digunakan dalam laporan keuangan OPD adalah basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca, pengakuan pendapatan-LO dan beban dalam laporan operasional. Sedangkan dalam hal anggaran disusun dan dilaksanakan berdasarkan basis kas maka LRA disusun berdasarkan basis kas.

Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. Sedangkan Basis kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar.

a. Basis akrual untuk LO berarti pendapatan diakui pada saat hak untuk memperoleh pendapatan telah terpenuhi, walaupun kas belum diterima di Rekening Kas Umum Daerah atau oleh entitas pelaporan, dan beban diakui pada saat kewajiban yang mengakibatkan penurunan nilai kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan dari Rekening Kas Umum Daerah atau entitas pelaporan. Pendapatan seperti bantuan pihak luar/asing dalam bentuk jasa disajikan pula di LO.

b. Dalam hal anggaran disusun dan dilaksanakan berdasarkan basis kas maka LRA disusun berdasarkan basis kas berarti pendapatan penerimaan pembiayaan diakui pada saat kas diterima oleh kas daerah atau entitas

pelaporan, serta belanja dan pengeluaran pembiayaan diakui pada saat kas dikeluarkan dari kas daerah. Pemerintah daerah tidak menggunakan istilah laba, melainkan menggunakan sisa perhitungan anggaran (lebih/kurang) untuk setiap tahun anggaran. Sisa perhitungan anggaran tergantung pada selisih realisasi pendapatan dan pembiayaan penerimaan dengan belanja dan pembiayaan pengeluaran.

c. Basis akrual untuk neraca berarti bahwa aset, kewajiban dan ekuitas diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah daerah, bukan pada saat kas diterima atau dibayar oleh kas daerah.

4.3 Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan Penyusunan dan penyajian Laporan Keuangan Tahun 2015 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Dalam penyusunan Laporan Keuangan telah diterapkan kaidah- kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Laporan Keuangan ini disusun dengan berpedoman pada Kebijakan Akuntansi yang ditetapkan dengan Peraturan Bupati Nomor 56 Tahun 2015 yaitu:

4.3.1 Pengakuan

a. Pengakuan atas Laporan Realisasi Anggaran 1. Pendapatan-LRA

Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

Pengakuan Pendapatan-LRA pada saat Kas atas pendapatan tersebut telah diterima pada RKUD dan Kas atas pendapatan tersebut telah diterima oleh Bendahara Penerimaan dan hingga tanggal pelaporan belum disetorkan ke RKUD, dengan ketentuan Bendahara Penerimaan

tersebut merupakan bagian dari BUD.

2. Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah dan Bendahara Pengeluaran yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Belanja diakui pada saat terjadinya pengeluaran dari RKUD. Khusus pengeluaran melalui bendahara pengeluaran pengakuannya terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi perbendaharaan dengan terbitnya SP2D GU atau SP2D Nihil. Dalam hal badan layanan umum, belanja diakui dengan mengacu pada peraturan perundangan yang mengatur mengenai badan layanan umum.

b. Pengakuan atas Laporan Operasional 1. Pendapatan-LO

Pendapatan-LO adalah hak pemerintah daerah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

Pengakuan Pendapatan-LO pada saat timbulnya hak atas pendapatan (earned) atau pendapatan direalisasi yaitu aliran masuk sumber daya ekonomi (realized)

Pengakuan Pendapatan-LO dibagi menjadi dua yaitu:

a) Pendapatan-LO diakui bersamaan dengan penerimaan kas selama tahun berjalan.

Pendapatan-LO diakui bersamaan dengan penerimaan kas dilakukan apabila dalam hal proses transaksi pendapatan daerah tidak terjadi perbedaan waktu antara penetapan hak pendapatan daerah dan penerimaan kas daerah. Atau pada saat diterimanya kas/aset non kas yang menjadi hak pemerintah daerah tanpa lebih dulu adanya penetapan. Dengan demikian, Pendapatan-LO diakui pada saat kas diterima baik disertai maupun tidak disertai dokumen penetapan.

b) Pendapatan-LO diakui pada saat penyusunan laporan keuangan - Pendapatan-LO diakui sebelum penerimaan kas

Pendapatan-LO diakui sebelum penerimaan kas dilakukan apabila terdapat penetapan hak pendapatan daerah (misalnya SKP-D/SKRD yang diterbitkan dengan metode official assesment atau Perpres/Permenkeu/Pergub) dimana hingga akhir tahun belum dilakukan pembayaran oleh pihak ketiga atau belum diterima oleh pemerintah daerah. Hal ini merupakan tagihan (piutang) bagi pemerintah daerah dan utang bagi wajib bayar atau pihak yang menerbitkan keputusan/peraturan.

a) Pendapatan-LO diakui setelah penerimaan kas

Apabila dalam hal proses transaksi pendapatan daerah terjadi perbedaan antara jumlah kas yang diterima dibandingkan barang/jasa yang belum seluruhnya diserahkan oleh pemerintah daerah kepada pihak lain, atau kas telah diterima terlebih dahulu. Atas Pendapatan-LO yang telah diakui saat kas diterima dilakukan penyesuaian dengan pasangan akun pendapatan diterima dimuka.

2. Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Pengakuan Beban terjadi pada saat timbulnya kewajiban; saat terjadinya konsumsi aset; dan saat terjadinya penurunan manfaat ekonomi atau potensi jasa.

a) Saat timbulnya kewajiban artinya beban diakui pada saat terjadinya peralihan hak dari pihak lain ke pemerintah daerah tanpa diikuti keluarnya kas dari kas umum daerah.

b) Saat terjadinya konsumsi aset artinya beban diakui pada saat pengeluaran kas kepada pihak lain yang tidak didahului timbulnya kewajiban dan/atau konsumsi aset nonkas dalam kegiatan operasional pemerintah daerah.

c) Saat terjadinya penurunan manfaat ekonomi atau potensi jasa artinya beban diakui pada saat penurunan nilai aset sehubungan dengan penggunaan aset bersangkutan/berlalunya waktu.

Bila dikaitkan dengan pengeluaran kas maka pengakuan beban dapat dilakukan dengan tiga kondisi, yaitu:

a) Beban diakui sebelum pengeluaran kas;

Beban diakui sebelum pengeluaran kas dilakukan apabila dalam hal proses transaksi pengeluaran daerah terjadi perbedaan waktu antara pengakuan beban dan pengeluaran kas, dimana pengakuan beban daerah dilakukan lebih dulu, maka kebijakan akuntansi untuk pengakuan beban dapat dilakukan pada saat terbit dokumen penetapan/pengakuan beban/kewajiban walaupun kas belum dikeluarkan. Hal ini selaras dengan kriteria telah timbulnya beban dan sesuai dengan prinsip akuntansi yang konservatif bahwa jika beban sudah menjadi kewajiban harus segera dilakukan pengakuan meskipun belum dilakukan pengeluaran kas.

b) Beban diakui bersamaan dengan pengeluaran kas;

Beban diakui bersamaan dengan pengeluaran kasdilakukan apabila perbedaan waktu antara saat pengakuan beban dan pengeluaran kas daerah tidak signifikan, maka beban diakui bersamaan dengan saat pengeluaran kas.

c) Beban diakui setelah pengeluaran kas.

Beban diakui setelah pengeluaran kas dilakukan apabila dalam hal proses transaksi pengeluaran daerah terjadi perbedaan waktu antara pengeluaran kas daerah dan pengakuan beban, dimana pengakuan beban dilakukan setelah pengeluaran kas, makapengakuan beban dapat dilakukan pada saat barang atau jasa dimanfaatkan walaupun kas sudah dikeluarkan. Pada saat pengeluaran kas mendahului dari saat barang atau jasa dimanfaatkan, pengeluaran tersebut belum dapat diakui sebagai Beban. Pengeluaran kas tersebut dapat

diklasifikasikan sebagai Beban Dibayar di Muka (akun neraca), Aset Tetap dan Aset Lainnya.

Pengakuan beban pada periode berjalan di Pemda Kabupaten Mojokerto dilakukan bersamaan dengan pengeluaran kas yaitu pada saat diterbitkannya SP2D belanja, kecuali pengeluaran belanja modal.

Sedangkan pengakuan beban pada saat penyusunan laporan keuangan dilakukan penyesuaian. Untuk beban dengan mekanisme LS akan diakui berdasarkan terbitnya dokumen Surat Perintah Pencairan Dana (SP2D) LS atau diakui bersamaan dengan pengeluaran kas dan dilakukan penyesuaian pada akhir periode akuntansi. Disisi lain, Beban dengan mekanisme UP/GU/TU akan diakui berdasarkan bukti pengeluaran beban telah disahkan oleh Pengguna Anggaran/pada saat Pertanggungjawaban (SPJ) atau diakui bersamaan dengan pengeluaran kas dari bendahara pengeluaran dan dilakukan penyesuaian pada akhir periode akuntansi.

Pada saat penyusunan laporan keuangan harus dilakukan penyesuaian terhadap pengakuan beban, yaitu:

a) Beban Pegawai, diakui timbulnya kewajiban beban pegawai berdasarkan dokumen yang sah, misal daftar gaji, tetapi pada 31 Desember belum dibayar.

b) Beban Barang dan Jasa, diakui pada saat timbulnya kewajiban atau peralihan hak dari pihak ketiga yaitu ketika bukti penerimaan barang/jasa atau Berita Acara Serah Terima ditandatangani tetapi pada 31 Desember belum dibayar. Dalam hal pada akhir tahun masih terdapat barang persediaan yang belum terpakai, maka dicatat sebagai pengurang beban.

c) Beban Penyusutan dan amortisasi diakui saat akhir tahun/periode akuntansi berdasarkan metode penyusutan dan amortisasi yang sudah ditetapkan dengan mengacu pada bukti memorial yang diterbitkan.

d) Beban Penyisihan Piutang diakui saat akhir tahun/periode akuntansi berdasarkan persentase cadangan piutang yang sudah ditetapkan

dengan mengacu pada bukti memorial yang diterbitkan.

e) Beban Bunga diakui saat bunga tersebut jatuh tempo untuk dibayarkan. Untuk keperluan pelaporan keuangan, nilai beban bunga diakui sampai dengan tanggal pelaporan walaupun saat jatuh tempo melewati tanggal pelaporan.

Beban transfer diakui pada saat timbulnya kewajiban pemerintah daerah.

Dalam hal pada akhir periode akuntansi terdapat alokasi dana yang harus dibagihasilkan tetapi belum disalurkan dan sudah diketahui daerah yang berhak menerima, maka nilai tersebut dapat diakui sebagai beban atau yang berarti beban diakui dengan kondisi sebelum pengeluaran kas.

c. Pengakuan atas Pos-pos Neraca

Neraca menggambarkan posisi keuangan suatu entitas akuntansi/entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu.

Aset diakui pada saat potensi manfaat ekonomi masa depan diperoleh oleh pemerintah daerah dan mempunyai nilai atau biaya yang dapat diukur dengan andal, aset juga diakui pada saat diterima atau kepemilikannya dan/atau kepenguasaannya berpindah.

1. Kas

Kas dan setara kas pada pemerintah daerah mencakup kas yang dikuasai, dikelola dan dibawah tanggung jawab bendahara umum daerah (BUD) dan kas yang dikuasai, dikelola dan di bawah tanggung jawab selain bendahara umum daerah, misalnya bendahara pengeluaran. Kas dan setara kas yang yang dikuasai dan dibawah tanggung jawab bendahara umum daerah terdiri dari:

a) saldo rekening kas daerah, yaitu saldo rekening-rekening pada bank yang ditentukan oleh kepala daerah untuk menampung penerimaan dan pengeluaran.

b) setara kas, antara lain berupa surat utang negara (SUN)/obligasi dan deposito kurang dari 3 bulan, yang dikelola oleh bendahara umum daerah.