TANJUNG BALAI

OLEH:

HAWIYATUN 152102084

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

KATA PENGANTAR

Alhamdulillah, puji dan syukur peneliti ucapkan atas kehidrat Allah SWT yang telah memberikan rahmat dan karunia Nya, karena penliti dapat menyelesaikan penelitian Tugas Akhir ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan program studi pendidikan Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Adapun judul Tugas Akhir ini adalah “Analisa Laporan Keuangan Pemerintah Daerah Kota Tanjung Balai”

Pada kesempatan ini peneliti ingin menyampaikan terima kasih sebesar-besarnya kepada kedua orang tua: Ayahanda Edi Sofyan dan Ibunda Nani Siregar, atas bimbingan, motivasi, finasial, nasihat, dukungan moril dan materil serta doa yang tak pernah berhenti dihaturkan kepada peneliti.

Peneliti selama masa perkuliahan hingga penulisan Tugas Akhir ini telah banyak mendapat bimbingan, saran, motivasi dan doa dari berbagai pihak. Oleh karena itu, peneliti mengucapkan terima kasih kepada semua pihak yang ikut andil dalam melancarkan Tugas Akhir ini yaitu kepada:

1. BapakProf. Dr. Ramli. SE, M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibuk Mutia Ismail, SE., MM., Ak.CA dan Bapak Abdillah Arif Nasution, SE., M.Si. Ak selaku Ketua dan Sekretaris Program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Idhar Yahya MBA,Ak.CA sebagai Dosen Pembimbing yang telah memberikan saran, arahan dan koreksi kepada peneliti dalam penulisan Tugas Akhir ini.

4. Sahabat-sahabat seperjuangan peneliti Kevin Edward, Risyanti Siregar, Lika Hanifa, Fauziah Lubis, Dio Suhemi, Abimanyu Kusumandaru, Fresshy H.

Damanik dan teman-teman prodi DIII Akuntansi stambuk 2015 yang telah memberikan semangat dalam menyelesaikan Tugas Akhir ini.

Peneliti menyadari bahwa penyajian Tugas Akhir ini masih banyak terdapat kekurangan. Untuk itu peneliti mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi perbaikan dimasa yang akan datang.

Medan, 13 Juli 2018 Peneliti

HAWIYATUN 152102084

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 3

1.4 Manfaat Penelitian ... 4

1.5. Rencana Penulisan ... 5

BAB II PROFIL PERUSAHAAN 2.1. Sejarah Singkat PemDa Kota Tanjung Balai ... 7

2.2. Struktur Organisasi PemDa Kota Tanjung Balai ... 10

2.3. Job Description PemDa Kota Tanjung Balai ... 13

2.4. Kinerja dan Kegiatan Terkini PemDa Kota Tanjung Balai ... 18

BAB III PEMBAHASAN 3.1. Pengertian Analisa Laporan Keuangan ... 20

3.2. Analisa Laporan Keuangan Pemerintah ... 24

3.3. Analisa Rasio Keuangan Daerah ... 25

3.4. Analisa Hasil Penelitian ... 31

3.4.1.Rasio Efektifitas ... 31

3.4.2.Rasio Efesiensi ... 32

3.4.3.Rasio Keserasian Belanja ... 34

3.4.4.Rasio Kemandirian ... 35

3.4.5.Rasio Likuiditas ... 37

3.4.6.Rasio Solvabilitas ... 40

BAB IV PENUTUP 4.1. Kesimpulan ... 42

4.2. Saran ... 43

DAFTAR PUSTAKA ... 45

DAFTAR LAMPIRAN ... 46

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Jadwal Survei/Observasi dan Penyusunan Tugas Akhir……. 4

Tabel 3.1 Rasio Efektivitas dan Efesiensi... 33

Tabel 3.2 Rasio Keserasian Belanja... 35

Tabel 3.3 Rasio Kemandirian... 36

Tabel 3.4 Rasio Likuidias... 40

Tabel 3.5 Rasio Solvabilitas... 41

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Struktur Organisasi Pemda Kota Tanjung Balai... 12

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Neraca Pemerintahan Kota Tanjung Balai 2015 - 2016... 46 2. Laporan Realisasi Anggaran Kota Tanjung balai 2015-2016... 50

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

Otonomi daerah yang sekarang diterapkan di Indonesia harus diikuti dengan serangkaian reformasi disektor publik. Reformasi sector publik tersebut tidak hanya sekedar perubahan format lembaga, akan tetapi mencakup alat-alat yang digunakan untuk mendukung berjalannya lembaga-lembaga publik secara ekonomis, efisien, transparan dan akuntabel. Hal ini bertujuan agar cita-cita reformasi untuk menciptakan pemerintahan yang baik tercapai. Pemerintah daerah diberi kewajiban dalam memperkuat perekonomian daerahnya, mengelola sumberdaya daearahnya dan pengelolaan keuangan daerahnya.

Kota Tanjungbalai adalah salah satu kota di provinsi sumatera utara, Indonesia. Luas wilayahnya 60,52 km² dan penduduk berjumlah 154.445 jiwa. Kota ini berada di tepi Sungai Asahan, sungai terpanjang di Sumatera Utara. Jarak tempuh dari Medan lebih kurang 186 KM atau sekitar 5 jam perjalanan kendaraan. Sebelum Kota Tanjungbalai diperluas dari hanya 199 ha (2 km²) menjadi 60,52 km², kota ini pernah menjadi kota terpadat di Asia Tenggara dengan jumlah penduduk lebih kurang 40.000 orang dengan kepadatan penduduk lebih kurang 20.000 jiwa per km². Akhirnya Kota Tanjungbalai diperluas menjadi ± 60 Km² dengan terbitnya Peraturan Pemerintah Republik

Indonesia No. 20 Tahun 1987, tentang perubahan batas wilayah Kota Tanjungbalai dan Kabupaten Asahan.

Dalam rangka mendukung kelancaran kegiatan operasi selama satu tahun periode, Pemerintah Daerah Kota Tanjung Balai bersama tim anggaran dan Dewan Perwakilan Rakyat Daerah Kota Tanjung Balai telang menganggarkan belanja, pendapatan, transfer dan pembiayaan yang dituangkan dalam Anggaran Pendapatan Belanja Daerah (APBD). Adapun realisasi atau penggunaan dana yang tertuang dalam APBD harus didukung oleh suatu pertanggungjawaban.

Terkait denagn tugas untuk menegakkan akuntabilitas keuangan, Pemerintahan Daerah Kota Tanjung Balai berkewajiban menyajikan laporan keuangan sebagai salah satu bentuk pertanggungjawaban tertulis atas kinerja keuangan yang telah tercapai. Laporan keuangan yang biasa diterapkan pada akuntansi sektor publik yaitu Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas dan Catatan atas Laporan Keuangan. Disisi lain, Pemerintah Daerah Kota Tanjung Balai berkewajiban untuk mempublikasikan laporan keuangan kepada pemangku kepentingan . Terdapat dua alas an uatama mengapa pemerintah daerah perlu mempublikasikan laporan keuangan, yaitu (Mahmud, 2007)

1. Dari sisi internal, laporan keuangan merupakan alat pengendali dan evaluasi kinerja bagi pemerintah daerah secara keseluruhan maupun unit-unitkerja di dalamnya (Satuan Kerja Perangkat Daerah) Laporan keuangan merupakan bentuk pertanggungjawaban internal (internal accountability), yaitu

3

pertanggungjawaban satuan kerja kepada kepala daerah, kepala daerah kepada pegawai pemda dan DPRD.

2. Dari sisi pemakai ekternal, laporan keuangan pemerintahan daerah merupakan bentuk pertanggungjawaban kepala daerah kepada masyarakat, investor , kreditor lembaga donor, pers, serta pihak-pihak yang berkepentingan dalam laporan keuangan tersebut sebagai dasar untuk pengambilan keputusan ekonomi, social, dan politik.

1.2. Rumusan Masalah

Berdasarkan latar belakang dan foksu penelitian, maka rumusan masalah penelitian ini sebagai berikut.

1. Bagaimanakah Analisa Laporan Keuangan Pemerintah Daerah Kota Tanjung Balai tahun 2014 hingga tahun 2016.

1.3. Tujuan Penelitian.

Tujuan dari penelitian ini adalah sebagai berikut:

a. Menjadi salah satu syarat penulis dalam menyelesaikan pendidikan pada program Diploma III dan mencoba mengaplikasikan ilmu yang penulis peroleh di bangku kuliah.

b. Untuk mengetahui kinerja laporan keuangan pada Pemerintahan Daerah Kota Tanjung Balai di tinjau dari rasio keuangan daerah.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

a. Bagi peneliti, dapat menambah wawasan dan memperdalam pengetahuan tentang analisa laporan keuangan pemerintahan daerah.

b. Bagi instansi, penelitian ini dapat dijadikan sebagai bahan pertimbangan atau bahan masukan untuk dapat membandingkan kondisi laporan keuangan di instansi selama ini dengan teori-teori dan perkembangan ilmu yang ada.

c. Bagi peneliti lain, sebagai pembanding dalam melakukan penelitian agar hasil penelitian yang akan datang menjadi lebih baik lagi.

1.5. Rencana Penulisan

1. Jadwal Survei/Observasi

Berikut ini adalah jadwal penelitian yang dilakukan peneliti dalam penyusunan Tugas Akhir.

Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

No

Kegiatan Mei Juni Juli I II III IV I II III IV I II III 1. Pengesahan Penulisan

Tugas Akhir 2. Pengajuan Judul 3. Pengajuan Dosen

Pembimbing

4. Permohonan Izin Riset

5

5. Pengumpulan Data 6. Penyusunan Tugas

Akhir

7. Bimbingan Tugas Akhir

8. Penyelesaian Tugas Akhir

2. Rencana Isi

Rencana Isi terdiri dari empat bab, dimana setiap bab saling memiliki keterkaitan antara bab satu dengan bab yang lainnya. Sitematika ini dibuat untuk mempermudah penulisan tugas akhir. Adapun rencana isi dari penulisan ini adalah:

BAB 1 : PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang , rumusan masalah, tujuan dan manfaat penelitian serta rencana penulisan yang terdiri jadwal survei/observasi dan rencana isi.

BAB II : ANALISA LAPORAN KEUANAGAN

PEMERINTAHAN DAERAH KOTA TANJUNG

BALAI

Dalam bab ini membahas mengenai profil pemerintahan, struktur organisasi pemerintahan, pengertian laporan keuangan, analisa laporan keuangan

dan ratio-ratio keuangan daerah yang digunakan didalam penulisan ini.

BAB III : PEMBAHASAN

Pada bab ini membahas tentang ratio efektivitas PAD, rasio efesiensi PAD, rasio keserasian, rasio kemandirian daerah, rasio likuiditas dan rasio solvabilitas

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini membahas mengenai kesimpulan dan saran tentang analisa laporan keuangan Pemerintah Daerah Kota Tanjung Balai dari tahun 2014 sehingga tahun 2016.

BAB II

PROFIL INSTANSI 2.1. Sejarah Singkat Pemerintah Kota Tanjung Balai

Berdasarkan sejarah, keberadaaan Kota Tanjung Balai tidak dapat dipisahkan dengan kerajaan Asahan yang telah berdiri ± 392 tahun yang lalu.

Tepatnya dengan penobatan Sultan Abdul Jalil sebagai raja pertama Kerajaan Asahan di Kampung Tanjung yang merupakan cikal bakal nama Tanjungbalai pada tahun 1620. Asal-usul nama Kota Tanjungbalai menurut cerita rakyat bermula dari sebuah balai yang ada disekitar ujung tanjung di muara sungai Silau dan aliran sungai Asahan. Lama – kelamaan balai tersebut semakin ramai disinggahi karena letaknya yang strategis sebagai bandar kecil tempat melintas bagi orang – orang yang ingin berpergian ke hulu sungai Silau dan sungai Asahan. Tempat itu kemudian dinamai “Kampung Tanjung” dan orang lazim menyebutnya “ Balai Di Tanjung”.

Tanggal 27 Desember yang merupakan hari mangkatnya Sultan Kerajaan Aceh Sultan Iskandar Muda yang merupakan ayahanda Sultan Abdul Jalil, telah dijadikan sebagai hari lahir Kota Tanjungbalai yang ditetapkan berdasarkan Surat Keputusan DPRD Kotamadya Tanjungbalai Nomor 4 / DPRD / TB / 1986 tanggal 25 Nopember 1986.

Kerajaan Asahan pernah diperintah oleh delapan orang raja sejak raja pertama Sultan Abdul Jalil pada tahun 1620 sampai dengan raja terakhir Sultan

Syaibun Abdul Jalil Rahmadsyah pada tahun 1933. Raja terakhir mangkat pada tanggal 17 April 1980 di Medan dan dimakamkan di lingkungan Mesjid Raya Tanjungbalai.

Di zaman penjajahan Belanda, pertumbuhan dan perkembangan Kota Tanjungbalai semakin meningkat dan strategis. Kota Tanjungbalai dijadikan sebagai Gementee berdasarkan Besluit G.G. tanggal 27 Juni 1917 dengan Stbl.

1917 Nomor 284. Hal ini sejalan dengan berdirinya perkebunan – perkebunan di daerah Asahan dan Sumatera Timur, seperti H.A.P.M, SIPEF, London Sumatera (Lonsum) dan lain-lain. Pembangunan jalur transportasi seperti jalan, jembatan dan jalur kereta api mempermudah akses ke Kota Tanjungbalai. Sehingga hasil- hasil dari perkebunan dapat dipasarkan dengan lancar ke luar negeri melalui pelabuhan Tanjungbalai. Maka Kota Tanjungbalai berkembang sebagai kota pelabuhan yang diperhitungkan di pantai timur Sumatera Utara.

Pembukaan kantor – kantor dagang berbagai maskapai Belanda di Tanjungbalai pada abad XX, seperti K.P.M., Borsumeij dan lain-lain, maka mulailah bangsa Eropa menetap di Kota Tanjungbalai. Asisten Resident van Asahan berkedudukan di Tanjungbalai yang jabatannya bertindak sebagai

Walikota dan Ketua Dewan Kota (Voorzitter van den Gemeenteraad). Maka mulai saat itu Kota Tanjungbalai selain tempat kedudukan Raja, juga merupakan tempat kedudukan Asisten Resident.

Sejak kemerdekaan Republik Indonesia, keberadaan Kota Tanjungbalai sebagai daerah otonom ditetapkan berdasarkan Undang – Undang Nomor 9

9

Darurat Tahun 1956 (LN Tahun 1956 Nomor 60, TLN Nomor 1092) tentang Pembentukan Daerah Otonom Kota – Kota Kecil dalam Lingkungan Daerah Provinsi Sumatera Utara, nama Gementee Tanjungbalai diganti dengan Kota Kecil Tanjungbalai. Berdasarkan Surat Mendagri Nomor U.P.15/2/3 tanggal 18 September 1956, jabatan Walikota Tanjungbalai terpisah dari Bupati Asahan.

Selanjutnya dengan Undang – Undang Nomor 1 Tahun 1957, nama Kota Kecil Tanjungbalai diganti menjadi Kotapraja Tanjungbalai.

Pada waktu Gementee Tanjungbalai didirikan tahun 1917, luas wilayah Kota Tanjungbalai hanya 106 Ha. Atas persetujuan Bupati Asahan melalui Maklumat Nomor 260 tanggal 11 Januari 1958, daerah – daerah yang dikeluarkan (menurut Stbl. 1917 Nomor 641) dikembalikan pada batas semula, sehingga luasnya menjadi ± 190 – 200 Ha ( ± 2 km²). Berdasarkan Sensus penduduk tahun 1980, dengan luas wilayah 2 km² dan jumlah penduduk ± 40.000 jiwa (kepadatan penduduk ± 20.000 jiwa per km²), menjadikan Kota Tanjungbalai sebagai Kota terpadat di Asia Tenggara saat itu.

Selanjutnya dengan terbitnya PP Nomor : 11 Tahun 1984 (LN Tahun 1984 Nomor 12) tanggal 29 Maret 1984, maka oleh Gubernur Sumatera Utara atas nama Mendagri, pada tanggal 5 Januari 1985 telah meresmikan terbentuknya 2 (dua) Kecamatan di Kotamadya Dati II Tanjungbalai, yaitu Kecamatan Tanjungbalai Selatan dan Kecamatan Tanjungbalai Utara.

Kemudian berdasarkan PP Nomor 20 Tahun 1987 tentang Perubahan Batas Wilayah Kotamadya Dati II Tanjungbalai dengan Kabupaten Dati II Asahan,

serta Inmendagri Nomor 22 Tahun 1987 tentang Pelaksanaan PP Nomor 20 tahun 1987, maka luas wilayah Kota Tanjungbalai berubah menjadi 6.052 Ha dengan 5 Kecamatan 11 Kelurahan dan 19 Desa. Berdasarkan Perda Nomor 23 Tahun 2001 tentang Perubahan Status Desa menjadi Kelurahan di Wilayah Kota Tanjungbalai, 19 Desa tersebut telah diubah statusnya menjadi Kelurahan.

Semenjak itulah di Kota Tanjungbalai terdapat 5 Kecamatan dengan 30 Kelurahan.

Kemudian berdasarkan Peraturan Daerah Kota Tanjungbalai Nomor 4 tahun 2005 telah ditetapkan pembentukan Kecamatan Datuk Bandar Timur sebagai hasil pemekaran Kecamatan Datuk Bandar. Selanjutnya berdasarkan Perda Kota Tanjungbalai Nomor 3 Tahun 2006 telah ditetapkan pembentukan Kelurahan Pantai Johor di Kecamatan Datuk Bandar. Dengan demikian sampai saat ini, Kota Tanjungbalai terdiri dari 6 Kecamatan dan 31 Kelurahan.

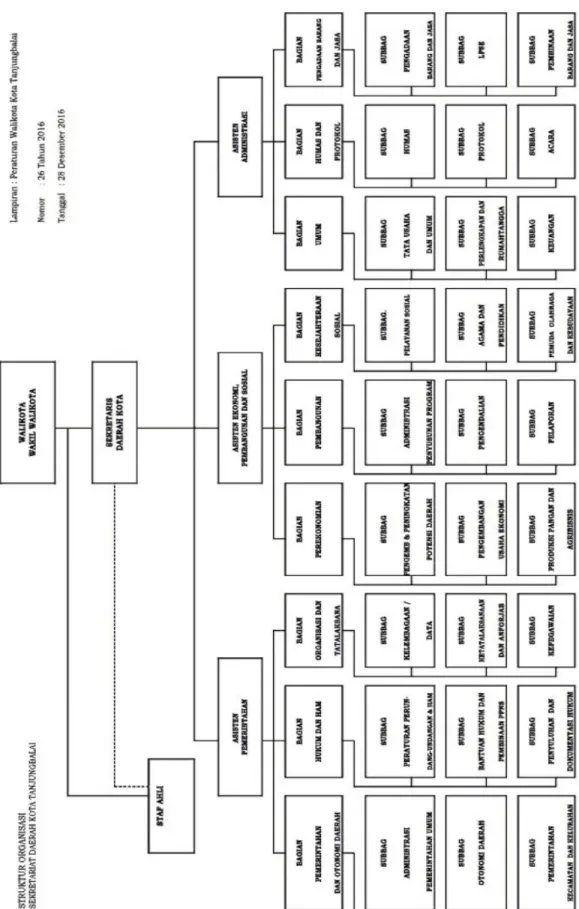

2.2. Struktur Organisasi Pemerintahan

Organisasi merupakan suatu wadah yang digunakan oleh perusahaan dalam mengatur dan mencapai tujuan yang telah ditetapkan oleh pemerintah daerah dan pusat. Penyusunan struktur organisasi merupakan awal pekerjaan sebelum melaksanakan kegiatan/aktivitas dan agenda suatu instansi pemerintahan. Oleh sebab itu rancangan organisasi yang disusun haruslah berdsarkan sasaran yang hendak dicapai oleh instansi tersebut.rancangan organisasi yang dihasilkan tersebut di wujudkan dalam bentuk struktur organisasi.

11

Struktur organisasi yang digunakan oleh pemerintah haruslah disesuiakan dengan ukuran pemerintahan tersebut. Hal ini berhubungan dengan kualitas dan kuantitas tenaga kerja yang ada dalam instansi itu sendiri. Struktur organisasi juga didasarkan pada pemikiran dan pertimbangan atas sifat peran instansi pemerintahan itu berada, bentuk organisasi yang sedang berjalan serta mengolah informasi dari sifat inti pemerintahan. Demikian pula halnya dengan Pemerintahan Daerah Kota Tanjung Balai yang mempunyai ketentuan dan tugas- tugas pokok yang ditetapkan oleh pemimpin instansi pemerintahan tersebut.

Adapun struktur organisasi Pemerintah Daerah Kota Tanjung Balai adalah sebagai berikut:

1. Walikota& Wakil WaliKota 2. Sekretaris Daerah Kota 3. Asisten Pemerintahan

4. Asisten Ekonomi, Pembangunan dan Sosial 5. Asisten Administrasi

Struktur organisasi disajikan dalam bentuk bagan sebagai berikut :

Gambar 2.1 Struktur Organisasi Pemerintah Daerah Kota Tanjung Balai

13

2.3. Job Description

Secara garis besar, berdasarkan bagan struktur organisasi pada Pemerintah Daerah Kota Tanjung Balai maka berikut akan diuraikan tugas dan tanggungjawab masing-masing diantara yang berikut adalah:

1. Walikota & Wakil Walikota

Bertugas untuk mengkordinasi dan sebagai pengawas serta pelaksana sekaligus pemegang kendali atas segala kegiatan-kegiatan yang dilakukan sepanjang masa jabatannya di instansi tersebut. Selain itu tugas walikota adalah mengatur dan mengarahkan kebijakan-kebijakan dari pemerintah pusat yang berhubung dengan pelaksanaan kebijakan resmi agar mampu meningkatkan kualitas pelayanan masyarakat dan mengelola pembangunan ekonomi, politik dan sosial wilayah otonomi daerahnya bersama wakil walikota.

2. Sekretaris Daerah Kota

Sekretariat Daerah Kota merupakan unsur pembantu pimpinan Pemerintah Kabupaten/Kota yang dipimpin oleh Sekretaris Daerah, berada di bawah dan bertanggung jawab kepada Walikota. Sekretariat Daerah Kota bertugas membantu Bupati/Wali kota dalam melaksanakan tugas penyelenggaraan pemerintahan, administrasi, organisasi dan tata laksana serta memberikan pelayanan administrasi kepada seluruh Perangkat Daerah Kabupaten/Kota. Sekretaris Daerah untuk kabupaten/kota diangkat dan diberhentikan oleh Gubernur atas usul Bupati/Wali kota. Sekretariat Daerah

Kabupaten/Kota terdiri atas sebanyak-banyaknya 3 Asisten; di mana Asisten masing-masing terdiri dari sebanyak-banyaknya 4 bagian.

3. Asisten Pemerintahan

Membantu Sekda dalam perumusan kebijakan, mengkoordinir pelaksanaan program, pelayanan administrasi, pemantauan, evaluasi, pembinaan dan koordinasi di bidang pemerintahan dan kesejahteraan rakyat, sesuai peraturan perundangan-undangan untuk mendukung kelancaran tugas pokok Sekretaris Daerah Kota Tanjung Balai yang terbahagi seperti berikut:

a. menyusun rencana kerja berdasarkan peraturan yang berlaku untuk pedoman pelaksanaan kegiatan;

b. membagi tugas kepada bawahan sesuai bidang masing-masing agar pelaksanaannya dapat berjalan lancar;

c. memberi petunjuk kepada bawahan berdasarkan pembagian tugas agar memahami tugasnya;

d. mengawasi pelaksanaan pekerjaan bawahan dan mengevaluasi hasilnya secara langsung atau melalui laporan untuk mengetahui kelancaran serta hambatan yang terjadi;

e. memotivasi bawahan dengan memberikan perhatian dan penghargaan untuk peningkatan produktifitas kerja dan pengembangan karir;

f. mengendalikan kegiatan koordinasi dan pembinaan penyelenggaraan tata pemerintahan yang meliputi bidang pemerintahan umum, otonomi daerah, ketentraman, ketertiban, pertanahan, administrasi kependudukan

15

dan pencatatan sipil sesuai ketentuan dan kebutuhan dalam rangka peningkatan pelayanan kepada masyarakat;

g. mengendalikan pelaksanaan kegiatan koordinasi penyelenggaraan pemilu dan pemilukada sesuai dengan ketentuan dan kebutuhan dalam rangka mewujudkan pemilu dan pemilukada yang jujur, adil, aman, tertib, dan lancar;

h. mengendalikan pelaksanaan kegiatan pembinaan dan penyelenggaraan kesejahteraan sosial yang meliputi kesitimewaan Kota Tanjung Balai, syariat Islam, keagamaan dan peran ulama, pendidikan dan kebudayaan, pariwisata, kesejahteraan dan pembinaan sosial kemasyarakatan dalam rangka pelaksanaan pembangunan dibidang sosial dan kemasyarakatan;

i. mengawasi kegiatan pelaksanaan koordinasi dan pembinaan perumusan kebijakan dan petunjuk teknis di bidang hukum meliputi peraturan perundang-undangan, bantuan hukum, penyuluhan hukum dan pendokumentasian produk hukum serta pembinaan PPNS dalam rangka mewujudkan kepastian hukum kepada masyarakat;

j. mengawasi pelaksanaan kegiatan pembinaan dan koordinasi penyelenggaraan bidang pendidikan, kesehatan dan kecamatan sesuai ketentuan dan kebutuhan dalam rangka pencapaian program dan agenda kerja pimpinan serta transparansi kepada masyarakat;

4. Asisten Ekonomi , Pembangunan dan Sosial

Adapun rincian tugas Asisten Ekonomi Pembangunan Sosial adalah sebagai berikut :

a. Menyusun rencana kegiatan bidang tugasnya sebagai bahan pelaksanaan tugas;

b. Merumuskan sasaran yang hendak dicapai sesuai dengan visi dan misi yang telah ditetapkan;

c. Mengkordinasikan para Kepala Dinas, Badan, Kantor dan Kepala Bagian sesuai dengan tugas dan fungsinya masing-masing agar terjalin kerjasama yang baik dan saling mendukung, meliputi bidang kesehatan, kesejahtraan sosial, tenaga kerja, transmigarasi, pemberdayaan perempuan, keluarga berencana, pemberdayaan masyarakat, agama, budaya, pariwisata, koperasi, UMKM, penanaman modal, perindustrian dan perdagangan, perhubungan, informatika, komunikasi, badan usaha daerah, keuangan, pendapatan, perlengkapan, aset, kearsipan/data elektronik dan data non elektronik, serta perpustakaan;

d. Melaksanakan pembinaan administrasi keuangan dan aset kepada seluruh perangkat daerah;

e. Memberi petunjuk kepada para Kepala Bagian untuk mengadakan koordinasi dengan Unit Kerja / Instansi lain sesuai bidang tugasnya dengan berpedoman kepada ketentuan yang berlaku agar sasaran dapat dicapai sesuai dengan rencana;

17

f. Menilai prestasi kerja Kepala Bagian dan bawahan dengan cara mengevaluasi hasil kerjanya sebagai bahan pengembangan karier;

g. Memberi saran dan masukan kepada Sekda di bidang Perekonomian, Pembangunan, Sosial budaya, Keuangan dan Pendapatan Daerah;

h. Membantu sebagian tugas Sekda di bidang Perekonomian, Pembangunan, Sosial budaya, Keuangan dan Pendapatan Daerah;

i. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan;

j. Melaporkan hasil pelaksanaan tugas/kedinasan kepada Sekda.

5. Asisten Administrasi

1. Membantu SEKDA dalam mengkoordinasikan penyusunan program dan rencana kerja bidang organisasi dan tatalaksana, keuangan, keHubungan Masyarakatan serta urusan umum;

2. Merumuskan sasaran operasional bidang organisasi dan tatalaksana, urusan umum dan hubungan masyarakat berdasarkan data dan perkembangan yang ada sehingga mempermudah pelaksanaan kegiatan;

3. Menjabarkan instruksi, perintah dari atasan, petunjuk teknis, peratuiran perundang-undangan dengan mempelajari, memadukan serta memahami instruksi maupun perintah dari atasan sehingga pelaksanaan kegiatan dapat berjalan lancar;

4. Mendistribusikan tugas-tugas kepada bawahan sesuai dengan bidang tugasnya untuk membantu kelancaran pelaksanaan tugas;

5. Mengkordinasikan perumusan kebijakan di bidang administrasi umum yang meliputi organisasi dan tatalaksana, aparatur, keuangan, pendapatan, perlengkapan kapan dan aset, kearsipan, perpustakaan, urusan umum, pro tokol serta urusan rumah tangga Walikota.

2.4. Kegiatan dan Kinerja Usaha Instansi

Setiap instansi tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan instansi , butuh waktu untuk mencapai itu semua, begitu juga pada Pemerintahan Kota Tanjung Balai, instansi ini terus berupaya agar tujuan yang telah digariskan oleh peruhaaan ini dapat terwujud. Tidak mudah dalam mewujudkan itu semua kerana membutuhkan kerja keras yang tinggi, dsiplin dan loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang yang dijalankan Pemerintah Kota Tanjung Balai adalah upaya peningkatan PAD ( Pendapatan Asli Daerah) dengan menjadikan Rancangan Peraturan Daerah (Ranperda), tentang perusahaan Daerah Aneka Usaha Kualo (PDAUK) Kota Tanjung Balai di „godok‟ untuk menjadi Perda. Jika sudah disahkan menjadi Perda , PDAUK ini akan menjalankan empat fungsi, yang diharapkan menjadi sumber kontribusi Pendapatan Asli Daerah (PAD). ke-empat fungsi tersebut yakni, menyelengarakan kegiatan jasa angkutan dan kepelabuhan, menyelenggarakan kegiatan aneka produksi, industri dan investasi,

19

menyelenggarakan kegiatan pertambangan dan energi, dan menyelenggarakan kegiatan pariwisata.

Unit-unit usaha itu, baru akan difungsikan kalau memang secara ekonomis dipandang dapat memberi manfaat atau keuntungan kepada perusahaan daerah mapun Pemerintah Kota Tanjung Balai, dan pada akhirnya menjadi sektor pendapatan daerah

.

BAB III PEMBAHASAN 3.1. Pengertian Laporan Keuangan

Menurut Standar Akuntansi Keuangan (SAK) Nomor 1 (Sofyan Syafri, 2001: 125 ) tujuan laporan keuangan adalah “menyampaikan imformasi yang menyangkut keuangan, kinerja serta perubahan posisi keuangan suatu perusahaaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ”.

Laporan keuanga berisi informasi penting untuk masyrakat, pemerintah, pemasok dan kreditur, pemilik perusahaan atau pemegang saham, manajemen perusahaan, investor pelanggan dan karyawan, yang diperlukan secara tetap untuk mengukur efesiensi dan kondisi operasi perusahaan. Analisa laporan keuangan bersifat relatif kerna didasarkan pengetahuan dan menggunakan ratio dan nilai relatif.

Sedangkan Menurut Bernstein (1983 : 3)“Analisis laporan keuangan mencakup penerapan metode dan teknik analisis untuk laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam pengambilan keputusan”

Namun laporan keuangan umum dan pemerintah agak sedikit berbeda dari segi penampilan dan penyajiannya seperti definisi laporan keuangan daerah yaitu:

21

Laporan keuangan pemerintah daerah itu sendiri adalah gambaran mengenai kondisi dan kinerja keuangan entitas tersebut. Salah satu pengguna laporan keuangan pemerintah daerah adalah pemerintah pusat. Pemerintah pusat berkepentingan dengan laporan keuangan pemerintah daerah karena pemerintah pusat telah menyerahkan sumber daya keuangan kepada daerah dalam rangka pelaksanaan otonomi daerah, sehingga isi dari laporan keuangan daerah itu sendiri terdiri dari komponen-komponen yang berbeda dari laporan keuangan pada umumnya diantaranya adalah :

1. Laporan Realisasi Anggaran APBD (LRA) 2. Laporan Perubahan Saldo Anggaran Lebih 3. Neraca

4. Laporan Operasional 5. Laporan Arus Kas

6. Laporan Perubahan Ekuitas 7. Catatan Atas Laporan Keuangan

Komponen laporan keuangan tersebut dapat diuraikan sebagai berikut:

1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam suatu periode pelaporan. Unsur yang dicakup secara

langsung oelh Laporan Realisasi Anggaran terdiri dari pendapatan LRA, belanja, transfer, dan pembiayaan.

2. Laporan Perubahan Saldo Anggaran Lebih

Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi kenaikan atau penurunan saldo Anggaran Lebih tahun pelaporan di bandingkan dengan tahun sebelumnya.

3. Neraca;

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai asset, kewajiban dan ekuitas pada tanggal tertentu. Unsur yang dicakup oleh neraca terdiri dari aset, kewajiban dan ekuitas.

Masing-masing unsur dapat dijelaskan sebagai berikut:

a. Aset adalah sumber daya ekonomi yang dikuasai dan/dimiliki oleh pemerintah sebagai akibat peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau social di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat.

b. Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

23

c. Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

4. Laporan Operasional

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintahpusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu perode pelaporan.

5. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi , investasi, pendanaan, dan transitoris yang menggambarkan saldo awal , penerimaan, pengeluaran dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu.

6. Laporan Perubahan Ekuitas

Laporan Arus Kas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dengan tahun sebelumnya.

7. Catatan Atas Laporan Keuangan

Catatan Atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAI, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca dan Laporan Arus Kas. Laporan Keuangan juga mencakup informasi tentang kebijakan ekonomi akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan didalam

Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

3.2. Analisa Laporan Keuangan Daerah

Kondisi keuangan dan hasil operasi instansi pemerintahan daerah/pusat tercermin pada laporan keuangan pemerintah, pada hakekatnya merupakan hasil akhir dari kegiatan akuntansi pemerintahan daerah yang bersangkutan. Informasi tentang kondisi keuangan dan hasil operasi instansi sangat berguna bagi beberapa pihak, baik pihak yang ada dalam instansi maupun pihak luar instansi. Informasi yang berguna tersebut misalnya tentang kemampuan pemerintahuntuk mengelola hutang jangka pendek,kemampuan pemerintah mengagihkan anggaran daerah serta keberhasilan pemerintah dalam menyeimbangkan hasil penerimaan dari pusat.

Ada dua jenis analisa yang biasa digunakan dalam melaksanakan analisa laporan keuangan, yaitu:

1. Analisa Horizontal (Analisa Dinamis)

Analisa horizontal dilakukan dengan membandingkan pos-pos yang sama atau ratio yang sama dalam satu seri atau periode hingga dapat diketahui kecenderungannya naik atau turun pos-pos keuangan yang penting dari waktu ke waktu

2. Analisa Vertikal ( Analisa Statis)

Analisa vertical dilakukan untuk mengetahui komposisi satu unsur laporan keuangan, atau terbatas hanya satu periode akuntansi saja.

25

Dalam melaksanakan analisa terhadap laporan keuangan, ada beberapa teknik analisa yang biasa digunakan, yaitu :

1. Analisa Trend merupakan teknik analisa untuk mengetahui tedensi keadaan keuangan apakah menunjukkan perubahan naik atau penurunan.

2. Analisa Common Size merupakan teknik analisa persentase per komponen untuk mengetahui berapa besar proporsi setiap pos aktiva maupun hutang terhadap keseluruhan dan total aktiva maupun utang.

3. Analisa Sumber dan Penggunaan Modal Kerja merupakan teknik analisa untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua atau tiga periode yang di bandingkan, juga dimaksudkan untuk mengetahui sebab-sebab terjadi perubahan modal kerja dalam suatu periode tertentu.

Dalam membahas tugas akhir ini penulis melaksanakan analisa laporan keuangan dengan menggunakan metode analisa ratio.

3.3. Analisa Rasio Keuangan Daerah

Menurut Halim, (2007:231).Analisis keuangan adalah usaha mengidentifikasi ciri-ciri keuangaangan berdasarkan laporan yang tersedia.

Dalam menganalisis laporan keuangan peemerintah daerah digunakan analisis rasio keuangan, khususnya pada APBD, belum banyak dilakukan Penggunaan analisis rasio pada sektor publik khususnya pada APBD belum banyak dilakukan, sehingga secara teori belum ada kesepakatan secara bulat mengenai nama dan kaedah pengukurannya. Meskipun demikian, dalam rangka

pengelolahan keuangan daerah yang transparan, jujur, demokratis, efektif, efisien, dan akuntabel,analisis rasio terhadap APBD perlu dilaksanakan meskipun kaidah pengakuntansian dalam APBD berbeda dengan laporan keuangan yang dimiliki perusahaan swasta.

Analisis rasio keuangan pada APBD dilakukan dengan membandingkan hasil yang di capai dari suatu periode dengan periode sebelumnya sehingga dapat diketahui bagaimana kecederungan yang terjadi. Selain tiu, dapat pula dilakukan dengan cara membandingkan dengan rasio keuangan yang dimiliki pemda tertentu dengan rasio keuangan daerah lain yang terdekat ataupun yang potensi daerahnya sama untuk melihat bagaimana posisi keuangan pemda tersebut terhadap pemda lainnya. Adapun pihak-pihak yang berkepentingan dengan rasio keuangan pada APBD ini adalah :

1. DPRD sebagai wakil dari pemilik daerah (masyrakat).

2. Pihak eksekutif sebagai landasan dalam penyusunan APBD berikutnya.

3. Pemerintah pusat/provensi sebagai bahan masukan dalam membina pelaksanaan pengelolahan keuangan daerah.

4. Masyarakat dan kreditur, sebagai pihak yang akan turut memiliki saham pemda, bersedia memberi pinjaman atapun membeli obligasi.

Menurut halim, (2007:232). Beberapa rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari APBD antaranya mengadakan analisa hubungan dari berbagai persamaaan dalam suatu laporan keuangan merupakan dasar untuk dapat menginterpretasikan kondisi keuangan dan hasil

27

operasi suatu pemerintahan dalam menjalankan kegiatan keuangan per periodenya. Ada beberapa pendapat mengenai ratio keuangan ini yaitu :

Ridwan Sundaja (2000 : 104) mengatakan “analisa ratio merupakan metode perhitungan dan interpretasi ratio keuangan untuk menilai kinerja suatu pemerintahan”

Van Horne (2000: 133) mengatakan “ratio keuangan atau indeks yang menghubungkan dua data keuangan dengan jalan membagi satu data dengan data yang lainnya”

Dari berbagai definisi tersebut, akan dapat disimpulkan bahwa ratio keuangan adalah suatu alat analisa keuangan yang digunakan dengan cara membandingkan angka yang satu dengan yang lainnya dari satu laporan keuangan pemerintah.

Banyak formula yang digunakan dalam analisa ratio keuangan tersebut yang masing-masing memadukan dua atau lebih elemen dalam laporan keuangan, dimana formula ini tentunya disesuaikan menurut kebutuhan si penganalisa.

Dalam tugas akhir ini penulis bertitik tolak pada beberapa analisa ratio seperti : 1. Rasio Efektivitas PAD

2. Rasio Efesiensi PAD 3. Rasio Keserasian

4. Rasio Kemandirian Daerah 5. Rasio Likuiditas

6. Rasio Solvabilitas

Beberapa rasio laporan keuangan pemerintah daerah tersebut yang digunakan dalam penulisan ini adalah sebagai berikut:

1. Rasio Efektifitas Pendapatan Asli Daerah

Perbandingan ini digunakan untuk mengukur kemampuan pemerintah daerah dalam merealisasikan PAD yang direncanakan dibandingkan dengan target yang ditetapkan (berdasarkan potensi riil daerah). Kemampuan daerah dalam melaksanakan tugasnya dikatakan efektif jika hasil perhitungannya minimal sebesar 1 atau 100%..

2. Rasio Efesiensi PAD

Perhitungan ini menggambarkan perhitungan antara besarnya biaya yang dikeluarkan untuk memperoleh PAD dengan realisasi pendapatan diterima.

Suatu pemerintah daerah dikatakan efisien dalam melakukan pungutan PAD, jika hasil perhitungannya kurang dari 1 atau lebih kecil dari 100%. Semakin kecil hasil perhitungannya, berarti kinerja pemerintah daerah semakin baik.

3. Rasio Keserasian PAD

Rasio keserasian ini digunakan untuk mengukur keserasian belanja yang direalisasikan oleh pemda. Berdasarkan Permendagri Nomor 13 tahun 2006, belanja dibagi ke dalam dua kelompok: belanja tidak langsung dan belanja

29

langsung. Berdasarkan konsep tersebut maka perbandingan yang serasi adalah bila belanja langsung lebih besar dan semakin besar dibandingkan belanja tidak langsung.

4. Rasio Kemandirian Keuangan Daerah

Perbandingan ini digunakan untuk mengukur tingkat kemandirian pemerintah daerah dalam hal pendanaan aktivitasnya.

5. Rasio Likuiditas

Perhitungan likuiditas digunakan untuk mengukur kemampuan pemerintah daerah dalam membayar utang jangka pendeknya.

asio Lancar (Aktiva Lancar Persediaan) tang Jangka Pendek

6. Rasio Solvabilitas

Perhitungan solvabilitas digunakan untuk mengukur kemampuan pemerintah daerah dalam membayar semua utangnya yang akan jatuh tempo.

Akurasi hasil analisis laporan keuangan sangat tergantung pada akurasi dan validitas laporan keuangan pemerintah daerah. Analisis laporan keuangan itu sendiri mengandung keterbatasan inheren, antara lain adalah:

1. Sifat laporan keuangan adalah historis.

Laporan keuangan menyajikan informasi mengenai transaksi dan kejadian pada masa lalu. Oleh karena itu, laporan keuangan tidak dapat dianggap sebagai laporan mengenai keadaan saat ini.

2. Informasi dalam laporan keuangan adalah bertujuan umum.

Informasi dalam laporan keuangan tidak dirancang untuk memenuhi kebutuhan. informasi secara khusus bagi setiap kelompok pengguna laporan keuangan.

3. Penggunaan taksiran dalam laporan keuangan.

Didalam penyusunan laporan keuangan tidak dapat dihindari adanya penggunaan estimasi akuntansi, yang cenderung bersifat subyektif. Misalnya, estimasi atas kemungkinan tidak tertagihnya piutang, estimasi masa manfaat atau umur ekonomis asset tetap, dan lain-lain.

4. Hakikat laporan keuangan adalah informasi kuantitatif.

Informasi yang disajikan dalam laporan keuangan, terutama berupa informasi kuantitatif yang bersifat keuangan. Oleh sebab itu, hasil analisis laporan keuangan dengan sendirinya juga bersifat kuantitatif.

Laporan keuangan lebih menggambarkan kinerja keuangan. Laporan keuangan yang menjadi objek analisis adalah laporan keuangan yang lebih menggambarkan

31

kinerja keuangan. Meskipun APBD disusun dengan pendekatan kinerja, akan tetapi kinerja pelaksanaan program dan kegiatan tidak dapat dilihat dalam laporan realisasi anggaran, melainkan dalam laporan kinerja intasnsi pemerintah. Dengan demikian, analisis laporan keuangan dapat dikatakan lebih cenderung pada analisis kinerja keuangan.

3.4. Analisis Hasil Penelitian

Berdasarkan laporan keuangan tahunan Pemerintah Daerah Tanjung Balai maka dapat dianalisis beberapa rasio dan keuangan tersebut untuk melihat tingkat perkembangan pengelolaan seluruh aktivitas instansi.

3.4.1. Rasio Efektivitas PAD

x 100%

x 100%

x 100%

Kesimpulannya rasio efektifitas menggambarkan bagaimana kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan target berdasarkan potensi riil daerah itu sendiri. Kemampuan daerah dalam melaksana kan tugasnya dikatakan efektif, jika hasil perhitunganny aminimal sebesar 1 atau 100%.PadaTabel 1 terlihat jelas bahwa pada tahun anggaran 2014 Pemerintah Kota Tanjung Balai tidak mampu merealisasikan pendapatan asli daerah yang direncanakan sehingga terjadi penaikan diatas 100% yaitu sebesar 114,03%.Meskipun rata-rata rasio efektifitas selama 3 tahun berada diantara 100% dan hampir sempurna yaitu sebesar 105,52% namun untuk keadaan rasio tahun 2014 menunjukkan ketidak mampuan pemerintah daerah dalam merealisasikan PAD yang ingin dicapai.

3.4.2. Rasio Efesiensi PAD

x 100%

x 100%

=14%

x 100%

=9%

33

Keseimpulannya rasio efisiensi PAD adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.Kinerja pemerintah daerah dikatakan efisien siapa bila rasio yang diperoleh kurang dari 1 (satu) atau dibawah 100%.Semakin kecil hasil perhitungannya berarti kinerja pemerintah daerah semakin baik.Pada tabel 1terlihat jelas adanya ketidak signifikan terhadap rasio efisiensi namun masik tergolong rendah dan stabil. Dimana pada tahun 2014 untuk rasio efisiensi sebesar 9%, tahun 2015 sebesar 14% dan 2016 sebesar 9%. Penurunan ini meskipun masih jauh dari 100% harus mendapatkan perhatian dari pemeintah daerah karena hal ini berhubungan dengan kinerja pemerintah dalam menghasilkan pendapatan asli daerah. Walaupun ada penurunan persentase tapi untuk saat ini pemerintah daerah Kota Tanjung Balai masih dapat dikatakan efisien dalam penggunaan dana-dana untuk menghasilkan PAD.

Tabel. 3.1

Rasio Efektivitas dan Rasio Efesiensi Daerah Kota Tanjung Balai

No Keterangan Tahun Anggaran

2015 2016 2017 1 Realisasi PAD/Target PAD 95% 93,95% 97,27%

2 Biaya Pungutan PAD/Realisasi PAD 9% 14% 9%

Rata-rata 1 95,41%

Rata-rata 2 10,67%

3.4.3. Rasio Keserasian

x 100%

= 128%

x 100%

= 116%

x 100%

= 121%

Berdasarkan Permedagri Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, belanja dibagi kedalam dua kelompok belanja langsung dan tidak langsung. Belanja tidak langsung adalah belanja yang tidak terkait langsung dengan adanya program dan kegiatan.

Belanja langsung harus ditetapkan indikator kinerjanya sebab akan diukur kinerja pelaksanaan program/kegiatannya. Sedangkan belanja tidak langsung tidak dapat atau sulit untuk ditetapkan indikator kinerjanya.

Berdasarkan konsep tersebut maka perbandingan yang serasi adalah bila belanja langsung lebih besar dan semakin besar dibandingkan belanja tidak langsung.

Dari Tabel 2 dapat dijelaskan bahwa rasio keserasian belanja Pemerintah Daerah Kota Tanjung Balai yaitu pada tahun 2014 sebesar 128%, pada tahun

35

2015 terjadi penurunan sebesar 116% dan pada tahun 2016 sebesar 121% , terlihat bahwa belanja langsung masih sangat mendominasi sehingga dapat dikatakan bahwa Kota Tanjung Balai dalam membelanjakan dana APBDnya lebih memperioritaskan belanja langsungnya dibandingkan dengan belanja tidak langsung. Namun demikian adanya penurunan yang sangat signifikan pada tahun 2014 dan 2016. Penggunaan dana-dana pembangunan secara maksimal ini diharapkan dapat diterima oleh masyarakat untuk peningkatan kesejahteraan

Tabel. 3.2

Rasio Keserasian Belanja Daerah Kota Tanjung Balai

NO. Keterangan Tahun

2014 2015 2016 1. Belanja Langsung/ Belanja Tdk langsung 128% 116% 121%

Rata-rata 1 121.67%

3.4.4. Rasio Kemandirian

x 100%

=12%

x 100%

= 11%

x 100%

=13%

Rasio Kemandirian menggambarkan ketergantungan daerah terhadap sumber dana eksternal. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan eksternal semakin rendah. Kota Tanjung Balai yang di dalam perhitungan rasio kemandirian terlihat pada tabel. 3 menunjukkan peningkatan rata-rata rasio Kemandirian selama 3 tahun mencapai 12%. Hal ini menunjukkan bahwa pemerintah daerah sedikit demi sedikit mulai melepaskan ketergantungannya dari bantuan provinsi maupun pusat. Keberhasilan pemerintah daerah juga dapat dilihat dari kemampuannya dalam mendanai kegiatan pemerintahan tanpa banyak mendapatkan bantuan dana baik dari pemerintah pusat maupun pemerintah provinsi.

Tabel. 3.3

Rasio Kemandirian Daerah Kota Tanjung Balai

NO. Keterangan

Tahun

2014 2015 2016 1. PAD: Bantuan Pemerintah

Pusat/Provinsi 12% 11% 13%

Rata-rata 1 12%

37

Kemampuan Daerah Kota Tanjung Balai dalam mencukupi kebutuhan pembiayaan untuk melakukan tugas-tugas pemerintahan sangat terlihat peningkatannya pada tahun 2016 yaitu sebesar 13%. Kasi. Anggaran Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Utara menjelaskan bahwa peningkatan itu disebabkan oleh tingginya pajak daerah dan hasil perusahan milik daerah dan hasil pengelolaan kekayaan daerah lainnya. Dapat disimpulkan bahwa pajak merupakan komponen terbesar dari Pendapatan Asli Daerah. Melalui pungutan pajak besar tersebut, pemerintah Daerah Kota Tanjung Balai mendapatkan pendapatan Bagi Hasil Bukan Pajak (BHBP) yang berupa penangkapan hasil laut.

Untuk mengurangi tingkat ketergantungan pemerintah terhadap pihak eksternal, pihak pemerintah daerah perlu melakukan upaya-upaya untuk meningkatkan kapasitas finansial dengan sedikit lebih meningkatkan dan mengembangkan basis pajak, meningkatkan pengumpulan pajak dan retribusi, merasionalkan belanja daerah serta meningkatkan penyediaan lahan daerah sebagai sumber daya yang penting. Karena dengan meningkatnya pajak maka akan terlihat jelas bagaimana kesejahteraan masyarakat dan kesadaran masyarakat dalam hal membaya pajak kepada Negara.

3.4.5. Rasio Likuiditas

asio Lancar (Aktiva Lancar Persediaan) tang Jangka Pendek

Tahun 2 14 (148.7 3.733.816 97 3.621.887.667 7) 15.993.529.446 88

= 9.105,443

Tahun 2 15 (125.87 .521.63 61 3.1 2.729. 78 75) 13.741.877.495 88

= 9.933.84

Tahun 2 16 (1 2.227. 68.391 37 5.119.3 3. 91 8) 8.136.7 4.1 6 47

= 11,934,53

= 6,170,75

= 6,233,73

= 9,372,00

Rasio Likuiditas merupakan rasio yang mengukur kemampuan pemerintah daerah untuk membayar utang (kewajiban) jangka pendeknya.

Rasio ini biasa diukur dengan rasio lancar dan rasio kas (terhadap utang jangka pendek). Pos persediaan pada neraca pemerintah daerah umumnya bukan persediaan barang dagang yang ditujukan untuk dijual tetapi untuk

39

digunakan dalam operasi kegiatan pemerintahan atau diserahkan kepada masyarakat. Oleh sebab itu, dalam perhitungan rasio lancar pos persediaan ditidak diperhitungkan.

Seperti terlihat pada tabel 4, pada tahu 2014 terlihat besarnya rasio lancar adalah 9.105,44, hal ini berarti bahwa untuk setiap Rp. 1 utang, Pemerintah Daerah Kota Tanjung Balai mempunyai aktiva sebesar Rp. 9.105,44 aktiva yang sangat lancar. Kondisi ini menunjukkan bahwa kondisi keuangan Pemerintah Kabupaten Aceh Utara sangat likuid. Demikian juga untuk kondisi tahun anggaran 2015 dan 2016 dimana terlihat besarnya rasio lancar adalah 8.993,84 dan 11.934,53 yang berarti bahwa setiap Rp.1 utang pemerintah daerah mempunyai aktiva sebesar Rp.8.993,84 dan Rp.

11.934,53. Walaupun terjadi penaikan aktiva namun hal ini masih menunjukkan bahwa kondisi keuangan pemerintah daerah masih sangat likuid.

Demikian pula dengan gambaran dari rasio Kas, pada tabel terlihat bahwa untuk tahun anggaran 2015 dan 2016 dimana perbandingan kas terhadap utang jangka pendek adalah sebesar 6.233,73 dan 9.372,00. Hal ini berarti bahwa pada tahun 2015 untuk setiap Rp.1 utang jangka pendek pemerintah daerah mempunyai kas sebesar Rp. 9.372,00 kondisi ini menunjukkan bahwa Pemerintah Daerah Kota Tanjung Balai masih minim dalam pembayaran utang jangka pendeknya.

Tabel 3.4

Rasio Likuiditas Daerah Kota Tanjung Balai

NO. Keterangan

Tahun

2014 2015 2016

1. Rasio Lancar 9.105,44 8.993,84 11.934,53

2. Rasio Kas 6.170,75 6.233,73 9.372,00

Rata-rata 1 10.011,27

Rata-rata 2 7.258,83

3.4.6. Rasio Solvabilitas

= 104,956,46

= 96,757,60

= 1,156,32

Rasio solvabilitias digunakan untuk mengukur kemampuan pemerintah daerah dalam membayar semua utangnya yang akan jatuh tempo. Rasio ini

41

dapat diukur dengan rasio aktiva terhadap utang. Untuk tahun anggaran 2015 dan 2016, terlihat dalam tabel 5 bahwa rasio solvabilitas sebesar 96.757,60 dan 1.156,32 menunjukkan bahwa untuk Rp.1 rupiah utang pemerintah Kota Tanjung Balai memiliki asset sebesar Rp. 1.329.631.094.194 dan Rp.

1,271.940.364.895. Kondisi ini menunjukkan kondisi keuangan pemerintah daerah sangat solvable terhadap utang-utangnya.

Tabel 3.5

Rasio Solvabilitas Daerah Kota Tanjung Balai

NO. Keterangan

Tahun

2014 2015 2016

1. Total Aktiva/Total Utang 104.956,46 96.757,60 1.156,32

Rata-rata 67.263,46

BAB IV

KESIMPULAN DAN SARAN 4.1. Kesimpulan

Adapun tujuan dari penelitian ini adalah untuk memberikan gambaran tentang kinerja keuangan Pemerintah Daerah Kota Tanjung Balai dalam pengelolaan keuangan daerahnya. Dari penelitian ini penulis menarik beberapa kesimpulan antara lain:

1. Analisis rasio keuangan merupakan salah satu alat yang digunakan untuk menilai kinerja keuangan pemerintah daerah dalam mengelola keuangan yang dituangkan dalam APBD.

2. Dari analisis data, menggambarkan bahwa adanya kenaikan kinerja Pemerintah Kota Tanjung Balai. Hal ini dijelaskan dari hasil penelitian beberapa rasio keuangan yaitu rasio efektifitas, rasio efisiensi, rasio keserasian belanja, rasio kemandirian, rasio likuiditas, dan rasio solvabilitas.

3. Untuk rasio keserasian, Pemerintah Kota Tanjung Balai mampu membelanjakan dananya untuk kepentingan publik secara maksimal dibandingkan untuk belanja tidak langsung. Hal ini meyebabkan adanya keserasian terhadap penggunaan dana APBD yang sangat besar untuk kepentingan publik.

4. Sedangkan untuk rasio kemandirian terlihat jelas bahwa Pemerintah Kota Tanjung Balai berusaha untuk mengurangi ketergantungannya atas bantuan

pemerintah pusat dan pemerintah provinsi. Usaha pemerintah daerah ini bisa dikatakan cukup berhasil dimana terjadi peningkatan rata-rata rasio kemandirian selama 3 tahun yaitu pada tahun 2014, 2015 dan 2016.

5. Untuk rasio dari laporan neraca daerah, dapat dikatakan bahwa Pemerintah Kota Tanjung Balai sangat likuid dan sangat solvable dalam mengatasi masalah keuangannya. Dalam kaitannya dengan memenuhi kewajiban utangnya yaitu baik untuk utang jangka pendek maupun utang jangka panjang, pemerintah daerah mampu melunasinya.

4.2. Saran

1. Pemerintah Kota Tanjung Balai harus dapat lebih mengoptimalkan dalam efisiensi penggunaan dana pungutan pajak guna meningkatkan penerimaan pajak daerah. Dimana pajak daerah merupakan sumbangan kontribusi yang besar bagi pendapatan daerah .

2. Pemerintah Kota Tanjung Balai agar dapat menjaga stabilitas Pendapatan Asli Daerah yang telah dicapai sehingga hasilnya dapat digunakan untuk kesejahteraan masyarakat melalui pelayanan publik. Dan juga harus lebih memfokuskan pelayanan publik dari pada belanja tidak langsungs karena melalui pelayanan publik masyarakat akan langsung dapat merasakan dampak pajak yang mereka keluarkan setiap tahunya.

3. Kepada Pemerintah Kota Tanjung Balai agar dapat mempertahankan apa yang telah dicapai selama ini dengan baik sehingga hal tersebut dapat berpengaruh terhadap kesejahteraan masyarakat dan untuk hal yang dirasakan masik kurang memuaskan agar ditingkatkan lagi kemampuan kinerjanya sehingga nantinya akan diperoleh hasil yang lebih baik dan dapat dirasakan oleh masyarakat karena sesuai dengan tujuan otonomi daerah adalah agar kinerja perintah daerah dapat menjadi lebih baik dari sebelumnya dan kesejahteraan masyarakat dapat dirasakan.

4. Penulis menyadari bahwa penelitian yang dilakukan ini masih banyak keterbatasannya dimana penulis hanya menggunakan beberapa rasio (perbandingan) dalam pengukuran kinerja keuangan pemerintah daerah.

Oleh karena itu, penulis menyarankan kepada para peneliti berikutnya yang akan melakukan penelitian analisis laporan keuangan pemerintah daerah agar memperbanyak penggunaan rasio keuangannya sehingga hasil yang akan didapatkan nanti akan menjadi lebih valid.

DAFTAR PUSTAKA

Halim, Abdul, 2007. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah. Jilid Keempat, Salemba Empat Jakarta.

PSAK (Pernyataan Standar Akuntansi Keuangan) per 1 Oktober 2004. SAK. Jakarta : Salemba Empat

Rosmanila. 2010, Analisis Laporan Keuangan Pemerintah Daerah Studi Kasus di Pemerintah Daerah Aceh Utara. Repositori USU, Medan.

Sofyan Syafri, 2001. Analisis Kritis atas Laporan Keuangan, Cetakan ke-sebelas, Rajawali Pers

Sundjaja, Ridwan., Inge Barlian. 2003. Manajemen Keuangan 2 Edisi Keempat.

Yogyakarta: BPFE Yogyakarta

(https://sappilpil.blogspot.com/2015/12/.mengukur-kemampuan–suatu- daerah.html?m)

(https://www.slideshare.net/capteinsvillguns/makalah-analisa-laporan-keuangan- pemerintah-tahun-20092014)

(http://tanjungbalaikota.go.id)

1. NERACA

PEMERINTAH KOTA TANJUNGBALAI NERACA

Per 31 Desember 2016 dan 2015

(dalam rupiah)

No URAIAN 2016 2015

5.1.1 ASET

5.1.1.1 ASET LANCAR

5.1.1.1.1 Kas di Kas Daerah 75.269.663.774,76 85.139.328.132,45

5.1.1.1.1 Kas di Bendahara

Penerimaan 0,00 0,00

5.1.1.1.1 Kas di Bendahara

Pengeluaran 551.487.413,00 472.044.300,00

Kas di BLUD 0,00 0,00

Kas Lainnya di Bendahara

Pengeluaran 70.670.599,00 40.713.206,00

5.1.1.1.4 Kas Lainnya 373.502.867,32 11.000.000,00

5.1.1.1.5 Setara Kas 0,00 0,00

Investasi Jangka Pendek 0,00 0,00

5.1.1.1.6 Piutang Pendapatan 22.646.366.251,00 36.645.363.985,00 5.1.1.1.7 Piutang Lainnya 10.586.990.206,04 11.252.048.678,54 5.1.1.1.8 Penyisihan Piutang (12.390.915.810,83) (10.792.705.750,14)

Beban Dibayar Dimuka 0,00 0,00

5.1.1.1.9 Persediaan 5.119.303.091,08 3.102.729.078,76 JUMLAH ASET LANCAR 102.227.068.391,37 125.870.521.630,61

5.1.1.2 INVESTASI JANGKA PANJANG

Lampiran 1, neraca 2016 dan 2015

No URAIAN 2016 2015

5.1.1.2.1 Investasi Jangka Panjang Non

Permanen

Investasi Jangka Panjang

kepada Entitas Lainnya 0,00 0,00

Investasi dalam Obligasi 0,00 0,00

Investasi dalam Proyek

Pembangunan 0,00 0,00

Dana Bergulir 0,00 0,00

Deposito Jangka Panjang 0,00 0,00

Investasi Non Permanen

Lainnya 0,00 0,00

JUMLAH Investasi Jangka

Panjang Non Permanen 0,00 0,00

5.1.1.2.1 Investasi Jangka Panjang

Permanen

5.1.1.2.1.1 Penyertaan Modal

Pemerintah Daerah 44.147.819.467,08 47.564.772.864,00

Investasi Permanen

Lainnya 0,00 0,00

JUMLAH Investasi Jangka

Panjang Permanen 44.147.819.467,08 47.564.772.864,00

JUMLAH INVESTASI JANGKA

PANJANG 44.147.819.467,08 47.564.772.864,00

5.1.1.3 ASET TETAP

5.1.1.3.1 Tanah 385.839.721.854,00 385.016.846.832,00 5.1.1.3.2 Peralatan dan Mesin 260.733.482.310,95 227.031.619.555,65 5.1.1.3.3 Gedung dan Bangunan 469.150.086.955,85 426.563.205.800,23 5.1.1.3.4 Jalan, Irigasi, dan Jaringan 669.697.623.298,07 600.710.645.108,00 5.1.1.3.5 Aset Tetap Lainnya 40.226.528.759,16 38.214.159.839,00 5.1.1.3.6 Konstruksi Dalam Pengerjaan 17.740.637.865,00 24.778.736.760,00

No URAIAN 2016 2015

5.1.1.3.7 Akumulasi Penyusutan (753.918.068.134,00) (586.968.973.294,00) JUMLAH ASET TETAP 1.089.470.012.909,03 1.115.346.240.600,88

DANA CADANGAN

Dana Cadangan 0,00 0,00

JUMLAH DANA CADANGAN 0,00 0,00

5.1.1.4 ASET LAINNYA

5.1.1.4.1 Tuntutan Ganti Rugi 1.178.566.735,00 1.178.566.735,00 5.1.1.4.2 Aset Tidak Berwujud 3.033.874.169,00 2.757.098.691,00

5.1.1.4.3 Amortisasi Aset tidak

Berwujud 0,00 0,00

5.1.1.4.4 Aset Lain-lain 31.883.005.224,04 36.913.893.673,00 JUMLAH ASET LAINNYA 36.095.446.128,04 40.849.559.099,00 JUMLAH ASET 1.271.940.346.895,52 1.329.631.094.194,49

5.1.2 KEWAJIBAN

5.1.2.1 KEWAJIBAN JANGKA PENDEK

5.1.2.1.1 Utang Perhitungan Pihak

Ketiga (PFK) 0,00 40.713.206,00

5.1.2.1.2 Utang Bunga 0,00 6.896.575.577,76

5.1.2.1.3 Utang Kelebihan Penerimaan

Restribusi 1.369.746.521,12 1.369.746.521,12

5.1.2.1.4 Utang Belanja 472.204.859,35 460.522.634,00

5.1.2.1.5 Utang Jangka Pendek

Lainnya 6.294.752.726,00 4.974.319.557,00

JUMLAH KEWAJIBAN JANGKA

PENDEK 8.136.704.106,47 13.741.877.495,88

5.1.2.2 KEWAJIBAN JANGKA

PANJANG

Utang Dalam Negeri 0,00 0,00

No URAIAN 2016 2015

5.6.2.2.1 Utang Jangka Panjang

Lainnya 0,00 0,00

JUMLAH KEWAJIBAN JANGKA

PANJANG 0,00 0,00

JUMLAH KEWAJIBAN 8.136.704.106,47 13.741.877.495,88

5.1.3 EKUITAS

EKUITAS 1.263.803.642.789,05 1.315.889.216.698,61

JUMLAH KEWAJIBAN DAN

EKUITAS DANA 1.271.940.346.895,52 1.329.631.094.194,49

Lihat Catatan atas Laporan Keuangan yang merupakan bagian tidak terpisahkan dari laporan keuangan secara keseluruhan

WALIKOTA TANJUNGBALAI

M. SYAHRIAL