Pada Bab ini penulis akan menguraikan hasil temuan penelitian dan menganalisis serta menjawab pertanyaan-pertanyaan penelitian yang terdapat pada pokok permasalalah. Pada Bab ini analisis penulis bagi menjadi dua sub bab, yang pertama mengenai analisis penerimaan pajak daerah yang menjawab pertanyaan penelitian dalam pokok permasalahan no 1, 2 dan 3. Sedangkan sub bab yang kedua menganalisis mengenai pertanyaan penelitian pada pokok permasalahan no 4.

A. Analisis Penerimaan Pajak Daerah

Pemerintah Daerah Kabupaten Bogor adalah bagian dari Negara Kesatuan Republik Indonesia. Bentuk negara kesatuan ini selanjutnya memberi implikasi yang cukup mendasar dalam pengelolaan kegiatan Pemerintah Daerah, khususnya yang berhubungan dengan pembangunan ekonomi. Basri (1995:110) mengatakan bahwa salah satu ciri negara kesatuan adalah kekuasaan yang sangat besar atau dominan pada Pemerintah Pusat.

Lebih lanjut Basri mengungkapkan bahwa dominasi pusat dari satu ke lain negara berbeda-beda. Perbedaan intensitas ini ternyata tidak berkorelasi dengan ideologi yang dianut, melainkan lebih banyak dipengaruhi oleh latar belakang sejarah, budaya politik, serta lingkungan internal dan eksternal yang dihadapi oleh negara.

128

Pada tahap awal pembangunan ekonomi yang dilaksanakan oleh rezim orde baru, penerimaan sektor migas sangat mendominasi penerimaan negara.

Akibatnya alokasi dana pusat yang digunakan untuk pembangunan daerah juga sebagian besar bersandarkan pada sektor tersebut. Dalam membiayai pembangunan daerah proporsi alokasi bantuan pusat tersebut cukup besar, sehingga mengakibatkan pola ketergantungan tersendiri yang sampai saat ini terus menjangkiti sejumlah pemerintah daerah, termasuk Pemerintah Daerah Kabupaten Bogor.

Besarnya ketergantungan ini sangat dipengaruhi oleh desain politik orde baru yang menekankan stabilitas politik sebagai doktrin utama pembangunan.

Penekanan doktrin stabilitas ini sendiri tidak lepas dari pengalaman sejarah yang menunjukkan besarnya potensi disintegrasi dari berbagai wilayah di Indonesia.

Namun saat ini tantangan dan dinamika perubahan pembangunan politik dan ekonomi tentunya mengalami perubahan. Perubahan tantangan pembangunan yang berkaitan dengan pola pengelolaan Negara itu telah mengemuka jauh sebelum gerakan reformasi total menggantikan pemerintahan orde baru. Dengan berlalunya oil boom, tantangan pembangunan yang dihadapi dewasa ini adalah bagaimana mengoptimalkan sumber-sumber penerimaan dalam negeri. Dalam rangka menjaga kelangsungan pembangunan, upaya mengoptimalkan sumber- sumber penerimaan dalam negeri adalah prioritas utama yang harus dilaksanakan secara serius.

Dalam situasi ekonomi sekarang ini, sumber penerimaan yang dikelola oleh pemerintah pusat sulit untuk dioptimalkan. Hal ini disebabkan karena objeknya tergantung dari intensitas ekonomi secara nasional. Namun sumber- sumber penerimaan yang dikelola pemerintah daerah masih dapat ditingkatkan karena sumber-sumber penerimaan pemerintah daerah yang berasal dari potensi asli daerah sebagian besar cenderung belum digalang secara optimal.

Karena itu adalah penting untuk memahami perkembangan Pajak Daerah sebagai salah satu sumber penerimaan asli daerah yang pengelolaan dan pemanfaatannya sepenuhnya ditujukan bagi pembangunan daerah. Melalui perkembangan Pajak Daerah dan Penerimaan Asli Daerah dapat dianalisis seberapa besar kemampuan pemerintah daerah dalam melaksanakan pembangunan di daerahnya, khususnya pembangunan ekonomi. Lebih jauh melalui analisis empiris terhadap perkembangan Pajak Daerah dan Penerimaan Asli Daerah dapat dianalisis peran Pemerintah Daerah dalam kegiatan ekonomi di daerahnya.

Dalam pada itu selain merupakan salah satu sumber penerimaan asli daerah, penerimaan pajak daerah dapat juga digunakan untuk mengukur upaya pajak (tax effort) pemerintah daerah Kabupaten Bogor dalam rangka menggalang dana dari salah satu unsur Penerimaan Asli Daerah untuk membiayai proses pembangunan di daerahnya.

Berkaitan dengan hal di atas maka penulis mengembangkan empat persepektif analisis. Pertama, analisis empiris perkembangan total penerimaan pajak daerah dan kontribusi setiap jenis pajak daerah terhadap total penerimaan pajak daerah. Kedua, analisis kontribusi pajak daerah terhadap penerimaan asli daerah, laju perkembangannya dan varians penerimaan pajak daerah. Ketiga adalah analisis kinerja pajak daerah yang terdiri dari : tax effort (upaya pajak) yang terdiri dari tax ratio (rasio pajak) dan tax elasticity; tax effectiveness (hasil guna pajak); dan tax efficiency (daya guna pajak). Keempat, analisis unsur-unsur administrasi pajak daerah.

1. Analisis Perkembangan Pajak Daerah

Selama periode 1998/1999-2004, pajak daerah mengalami pertumbuhan yang cukup signifikan (lihat gambar di bawah ini)

Gambar 4 Grafik Perkembangan Penerimaan Pajak Daerah Tahun Anggaran 1998/1999-2004

0 1E+10 2E+10 3E+10 4E+10 5E+10 6E+10 7E+10 8E+10 9E+10 1E+11

1998/1999 1999/200

0 2000

2001 2002

2003 2004 Tahun Anggaran

Pajak Daerah

Sumber : Data diolah

Dalam periode tersebut Pajak Daerah mengalami rata-rata pertumbuhan sebesar 20,53%, dengan pertumbuhan terendah pada periode tahun 2000 sebesar 8,92% dan tertinggi pada periode tahun 2001 sebesar 37,07%. Rendahnya penerimaan pajak daerah pada tahun 2000 disebabkan peralihan periode tahun anggaran dimana pada tahun anggaran 2000 hanya terdiri dari 9 bulan. Selain itu pada tahun 2000 Kota Depok sudah memisahkan diri dari Kabupaten Bogor. Hal ini tentu saja membuat penerimaan pajak daerah Pemerintah Kabupaten Bogor menjadi menurun secara signifikan.

Hal lain yang perlu diperhatikan dalam menganalisis Pajak Daerah adalah juga dengan melakukan analisis terhadap setiap jenis pajak daerah yang ada selama periode tahun penelitian. Jenis pajak daerah yang dianalisis dan dibahas dalam penelitian ini sesuai dengan pembatasan masalah dibatasi hanya pada 5 (lima) jenis pajak daerah yaitu Pajak Hotel dan Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan dan Pengolahan Galian Golongan C. Hal dilakukan agar konsistensi data tetap berlaku. Memang, sebelum diterbitkan UU No 18 Tahun 1997 yang kemudian direvisi dengan UU No 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah, menurut Devas (1989:59) setiap Daerah memiliki lebih dari 50 jenis pajak daerah, tetapi sebagian besar daerah hanya memungut 8 sampai dengan 12 jenis saja. Untuk

mendapatkan gambaran yang lengkap mengenai penerimaan pajak daerah di Kabupaten Bogor periode 1998 / 1999 - 2004, di bawah ini disajikan tabel realisasi penerimaan setiap jenis pajak daerah, yang terdiri atas Pajak Hotel dan Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan dan Pengolahan Bahan Galian GolonganC:

Tahun Pajak Hotel

Restoran Pajak Hiburan Pajak Reklame

Pajak Penerangan Jalan

Pajak Pengambilan dan Pengolahan

Golongan C

Total

1998/1999 5.797.715.308 874.557.309 750.525.564 10.308.791.448 7.321.325.231 25.052.914.860 1999/2000 7.035.595.361 946.051.950 861.677.335 12.067.214.138 10.705.148.110 31.615.686.894

2000 5.716.223.008 743.683.600 717.583.791 14.058.973.728 13.198.144.993 34.434.609.120 2001 6.378.089.542 1.281.236.188 1.104.999.658 23.715.244.547 14.719.953.595 47.199.523.529 2002 9.041.267.062 1.647.073.072 1.811.173.770 31.379.551.686 18.640.026.650 62.519.092.240 2003 11.266.734.275 2.296.931.491 2.644.285.117 41.452.127.970 21.574.217.351 79.234.296.204 2004 11.481.534.123 2.525.065.137 2.883.212.072 48.440.534.277 23.690.395.559 89.020.741.169 Total 56.717.158.679 10.314.598.747 10.773.457.307 181.422.437.794 109.849.211.490 369.076.864.016 Sumber : Dinas Pendapatan Daerah Kabupaten Bogor, 2005

Dengan berdasarkan tabel di atas maka dapat dihitung besarnya kontribusi masing-masing jenis pajak daerah terhadap jumlah total penerimaan pajak daerah selama kurun waktu 1998/1999-2004 yang akan disajikan dalam tabel berikut :

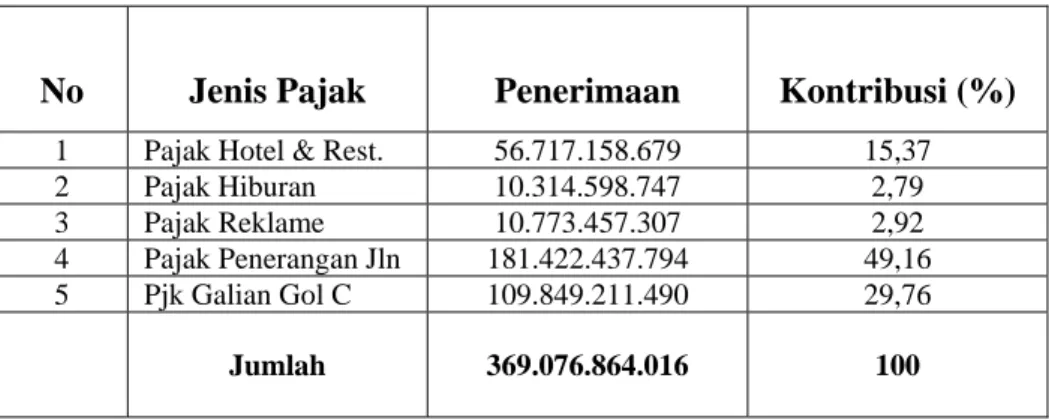

Tabel 23 Kontribusi Setiap Jenis Pajak Daerah Terhadap Total Penerimaan Pajak Daerah Kabupaten Bogor Periode 1998/1999-2004

No Jenis Pajak Penerimaan Kontribusi (%)

1 Pajak Hotel & Rest. 56.717.158.679 15,37 2 Pajak Hiburan 10.314.598.747 2,79 3 Pajak Reklame 10.773.457.307 2,92 4 Pajak Penerangan Jln 181.422.437.794 49,16 5 Pjk Galian Gol C 109.849.211.490 29,76

Jumlah 369.076.864.016 100

Sumber : Dispenda Kab Bogor (diolah penulis)

Terlihat pada tabel di atas kontributor terbesar penerimaan pajak daerah di Kabupaten Bogor sepanjang periode 1998/1999-2004 adalah Pajak Penerangan Jalan sebesar 49,16% dengan nilai nominal Rp.181,42 milyar diikuti Pajak Penggalian dan Pengolahan Bahan Galian Gol. C sebesar 29,76% dengan nilai nominal Rp.109,85 milyar, kemudian secara berturut-turut Pajak Hotel dan Restoran 15,37%,.

Selanjutnya Pajak Reklame dan Pajak Hiburan masing-masing sebesar 2,92% dan 2,79%. Hal ini sesuai dengan penelitian yang dilakukan oleh Salomo dan Ikhsan (2002:95) yang menyebutkan tiga jenis pajak daerah yang memberikan kontribusi terbesar bagi penerimaan pajak daerah yaitu Pajak Penerangan Jalan, Pajak Penggalian Bahan Galian

Gol. C serta Pajak Hotel dan Restoran. Selanjutnya Salomo dan Ikhsan (2002:96) menjelaskan bahwa jenis-jenis pajak daerah tersebut mempunyai potensi untuk dikembangkan di masa mendatang. Hal ini dapat terlihat dari struktur perekonomiannya yang merupakan campuran antara sektor primer (pertanian) dengan sektor sekunder dan tertier ( industri dan perdagangan serta jasa).

Agar lebih mudah memahami kontribusi penerimaan setiap jenis pajak daerah terhadap seluruh penerimaan pajak daerah maka penulis juga menyajikan dalam bentuk gambar berikut ini :

Gambar 5. Kontribusi Setiap Jenis Pajak Daerah Terhadap Total Penerimaan Pajak Daerah Kabupaten Bogor Periode 1998/1999-2004

15.37%

2.79%

2.92%

49.16%

29.76%

PHR PHI PREK PPJ Pjk Galian Gol C

Sumber : Diolah penulis

a. Pajak Hotel dan Restoran

Pajak Hotel dan Restoran asalnya bernama Pajak Pembangunan I. Kemunculan pajak ini berasal sejak jaman revolusi fisik kemerdekaan, yang dipungut dengan sukarela oleh penguasa. Pungutan secara sukarela ini dilakukan oleh badan- badan perjuangan dengan menentukan prosentase tertentu dari

pembayaran kepada rumah-rumah penginapan dan rumah-rumah makan dengan nama Fonds Kemerdekaan. Pemberian nama Pajak Pembangunan I diharapkan akan melahirkan Pajak Pembangunan II, II dan seterusnya. Akan tetapi kenyataannya sampai diganti dengan nama Pajak Hotel dan Restoran, tidak pernah lahir pajak pembangunan II (Soelarno, 1999:175).

Seiring dengan semakin meningkatnya pembangunan, khususnya pengembangan kawasan-kawasan pariwisata baru terutama di bagian barat dan timur wilayah Kabupaten Bogor serta sesuai dengan potensi sumber daya alam yang ada dengan memperhatikan keserasiannya dengan lingkungan, maka jumlah hotel dan restoran juga semakin meningkat baik dari segi kuantitas maupun kualitas. Pajak Hotel dan Restoran merupakan salah satu sumber penerimaan pajak daerah. Di mana diharapkan apabila penerimaan dari jasa Pajak Hotel dan Restoran meningkat, maka penerimaan pajak darerah pun akan meningkat yang sekaligus juga akan meningkatkan Pendapatan Asli Daerah.

Pemungutan Pajak Hotel dan Restoran ini didasarkan pada Peraturan Pemerintah Daerah Kabupaten Bogor No. 15 dan 16 tanggal 1 Mei tahun 2002 tentang Pajak Hotel dan Restoran.

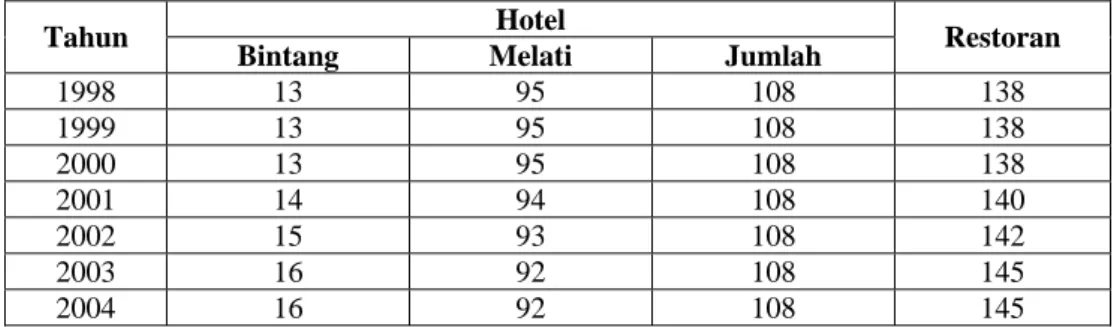

Berdasarkan jenisnya, hotel di wilayah Kabupaten Bogor ini dibagi menjadi hotel bintang dan hotel melati. Untuk lebih jelasnya dapat dilihat pada tabel 24 sebagai berikut :

Tabel 24 Jumlah Hotel dan Restoran Di Wilayah Kabupaten Bogor Tahun 1998 Sampai Dengan 2004

Hotel Tahun

Bintang Melati Jumlah Restoran

1998 13 95 108 138

1999 13 95 108 138

2000 13 95 108 138

2001 14 94 108 140

2002 15 93 108 142

2003 16 92 108 145

2004 16 92 108 145

Sumber : Diparda Kabupaten Bogor, 2005

Berdasarkan tabel di atas dapat diketahui bahwa dari tahun 1998 sampai dengan 2004 jumlah hotel secara keseluruhan adalah sebanyak 16 buah untuk jenis bintang dan 92 jenis melati.

Sedangkan jika dilihat secara keseluruhan, maka sampai dengan tahun 2004 ini jumlah hotel adalah sebanyak 108 hotel. Terjadinya penurunan jumlah hotel Melati mulai tahun 2001 sampai dengan 2004 disebabkan karena sejumlah hotel Melati tersebut telah berubah status menjadi hotel Bintang, sebagai contoh Hotel Mirah dan Hotel Pakuan.

Kemudian untuk jumlah restoran dari tahun 2000 sampai dengan 2004, memiliki kecenderungan yang semakin meningkat.

Di mana pada tahun 2000 jumlahnya hanya sebanyak 138 restoran.

Tetapi sampai dengan tahun 2004, jumlah ini semakin bertambah sampai dengan sebanyak 145 restoran. Semakin berkembangnya jumlah restoran ini disebabkan karena kota Bogor merupakan salah kota objek kunjungan wisata dan sekaligus sebagai kota perlintasan

bagi lalu lintas angkutan darat Jakarta Bandung, sehingga tidak jarang dari mereka singgah untuk beristirahat.

Dengan semakin banyak dan berkembangnya jumlah hotel dan restoran yang berada di wilayah Kabupaten Bogor ini, diharapkan jumlah penerimaan pajak dari potensi ini juga akan semakin meningkat sehingga peningkatan penerimaan pajak tersebut nantinya akan mempengaruhi jumlah Pajak Daerah

Untuk melihat perkembangan penerimaan Pajak Hotel dan Restoran yang di Kabupaten Bogor, di bawah ini ditampilkan pada tabel :

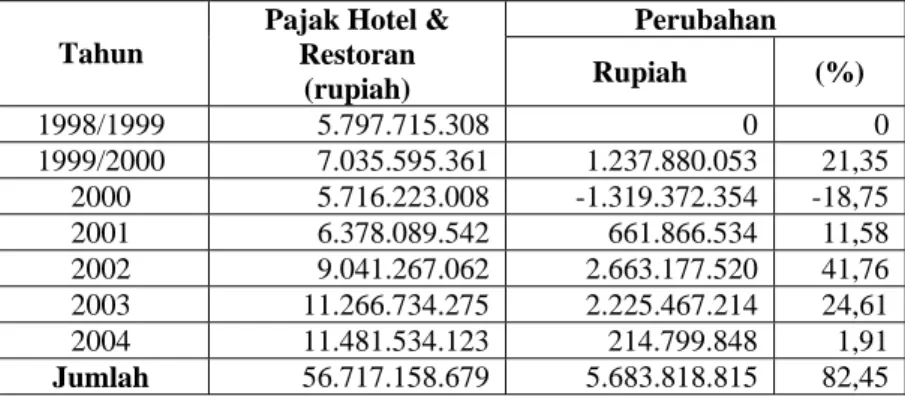

Tabel 25 Penerimaan Pajak Hotel & Restoran Kabupaten Bogor Tahun 1998/1999 Sampai Dengan 2004

Perubahan Tahun

Pajak Hotel &

Restoran

(rupiah) Rupiah (%)

1998/1999 5.797.715.308 0 0 1999/2000 7.035.595.361 1.237.880.053 21,35

2000 5.716.223.008 -1.319.372.354 -18,75 2001 6.378.089.542 661.866.534 11,58 2002 9.041.267.062 2.663.177.520 41,76 2003 11.266.734.275 2.225.467.214 24,61 2004 11.481.534.123 214.799.848 1,91 Jumlah 56.717.158.679 5.683.818.815 82,45 Sumber : Data diolah

Dari tabel di atas terlihat penerimaan pajak hotel dan restoran dari tahun ke tahun meningkat kecuali pada tahun 2000 yang mengalami penurunan yang disebabkan tidak lengkapnya jumlah bulan dalam tahun anggaran 2000, yang hanya 9 bulan.

Selain itu pada tahun tersebut Depok sudah memisahkan diri menjadi Kota tersendiri. Namun jika dilihat dari prosentase

perubahannya, kenaikan tertinggi terjadi pada tahun 2002 sebesar 41,76% dengan nominal penerimaan sebesar Rp. 9 milyar.

Selain itu, dibawah ini disajikan rasio perkembangan pajak hotel dan restoran yang disandingkan dengan pajak daerah pada tabel berikut ini :

Tabel 26. Rasio Perkembangan Pajak Hotel dan Restoran Serta Pajak Daerah Kabupaten Bogor Tahun 1998/1999 - 2004

Tahun

Pajak Hotel dan Restoran

(Rp)

Perkembangan ( % )

Pajak Daerah (Rp)

Perkembangan

( % ) Kontribusi 1998/1999 5.797.715.308 0 25.052.914.860 0 23,14 1999/2000 7.035.595.361 21,35 31.615.686.894 26,20 22,25

2000 5.716.223.008 -18,75 34.434.609.120 8,92 16,60 2001 6.378.089.542 11,58 47.199.523.529 37,07 13,51 2002 9.041.267.062 41,76 62.519.092.240 32,46 14,46 2003 11.266.734.275 24,61 79.234.296.204 26,74 14,22 2004 11.481.534.123 1,91 89.020.741.169 12,35 12,90 Rata-rata 8.102.451.240 11,78 52.725.266.288 20,53 16,73 Sumber : data diolah penulis

Berdasarkan tabel di atas dapat dilihat bahwa perubahan pajak hotel dan restoran akan tidak selalu diikuti oleh perubahan pajak daerah. Rata-rata perkembangan Pajak Hotel dan Restoran selama tahun 1998/1999 sampai dengan 2004 adalah sebesar 11,78% pertahun, sedangkan perkembangan Pajak Daerah rata-rata sebesar 20,53% setiap tahunnya. Kontribusi Pajak Hotel dan Restoran selama periode 1998/1999-2004 berfluktuatif dengan rata-rata sebesar 16,73%. Angka terbesar kontribusi terjadi pada periode 1998/1999 sebesar 23,14% sedangkan yang terkecil pada periode 2004 sebesar 12,90%.

Salomo dan Ikhsan (2002:96) mengungkapkan bahwa dalam kondisi normal potensi Pajak Hotel dan Restoran diperkirakan akan terus berkembang. Hal ini sejalan dengan kondisi geografis Kabupaten Bogor yang beriklim sejuk dan memiliki pemandangan indah, sehingga kegiatan bisnis hotel dan restoran di wilayah Kabupaten Bogor berkembang pesar pula.

Namun demikian, banyaknya protes dari warga mengenai keberadaan hotel, penginapan dan tempat hiburan yang disalahgunakan sehingga mengakibatkan terjadinya pengrusakan hotel, penginapan dan tempat hiburan maka potensi penerimaan Pajak Hotel dan Restoran terancam menurun. Hal ini dapat dibuktikan dengan laju pertumbuhan PDRB pada tahun 2004 sektor hotel hanya sebesar 0,4% dan restoran sebesar 3,61%.

b. Pajak Hiburan

Jenis pajak ini termasuk pajak yang tergolong sebagai pajak asli daerah, dalam arti bukan pajak negara yang diserahkan kepada daerah. Dengan demikian dasar hukum yang berbentuk ordonansi atau undang-undang yang mengatur jenis pungutan ini sulit ditemukan.

Pemungutan pajak hiburan pada Kabupaten Bogor dilandasi oleh Peraturan Daerah Nomor 18 tanggal 1 Mei tahun 2002 tentang Pajak Hiburan. Di mana objek yang dikenakan oleh pajak ini

adalah semua yang termasuk tempat-tempat hiburan, baik yang dipertontonkan ataupun tidak.

Jika dilihat dunia hiburan sekarang ini semakin berkembang dengan pesat, baik dari sisi kuantitas maupun kualitas.

Berdasarkan data yang diperoleh diketahui perkembangan dunia hiburan di Kabupaten Bogor selama periode 1998/1999 hingga 2004, seperti yang ditunjukkan dalam tabel 27 di bawah ini :

Tabel 27. Perkembangan Tempat Hiburan di wilayah Kabupaten Bogor Tahun 1998 Sampai Dengan 2004

Jenis Hiburan Tahun Objek

Wisata Bioskop Kolam

Renang Pemancingan Perkemahan Golf Billiard

Jumlah

1998 23 9 3 4 5 9 5 58

1999 23 9 3 4 8 9 5 61

2000 23 9 3 4 8 7 5 59

2001 23 9 3 4 8 7 5 59

2002 23 9 3 4 8 7 5 59

2003 23 9 3 4 8 7 5 59

2004 23 9 3 4 8 7 6 60

Sumber : Potret Kabupaten Bogor, 2005

Dari tabel di atas dapat dilihat bahwa tempat hiburan yang berada di wilayah Kabupaten Bogor selama periode tahun 1998/1999 sampai dengan 2004 memiliki kecederungan yang semakin meningkat. Di mana penurunan jumlah tempat hiburan tersebut terjadi mulai tahun 2000 khususnya untuk jenis tempat hiburan golf, yang dikarenakan sebagian dari tempat tersebut diambil alih oleh Pemerintah Kota Depok.

Kemudian untuk melihat perkembangan penerimaan pajak hiburan yang ada di kabupaten Bogor, berikut di bawah ini disajikan tabel penerimaan pajak hiburan serta perubahannya

Tabel 28 Penerimaan Pajak Hiburan Kabupaten Bogor Tahun 1998/1999 Sampai Dengan 2004

Perubahan Tahun Pajak Hiburan

(rupiah) Rupiah (%)

1998/1999 874.557.309 0 0 1999/2000 946.051.950 71.494.641 8,17

2000 743.683.600 -202.368.350 -21,39 2001 1.281.236.188 537.552.588 72,28 2002 1.647.073.072 365.836.884 28,55 2003 2.296.931.491 649.858.419 39,46 2004 2.525.065.137 228.133.646 9,93

Total 10.314.598.747 1.650.507.828 137,01 Sumber : Data diolah

Dari tabel di atas terlihat bahwa penerimaan pajak hiburan di Kabupaten Bogor selalu terjadi peningkatan dari tahun ke tahun, terkecuali pada tahun 2000. Terjadi lonjakan yang tinggi pada tahun 2001 dilihat dari prosentase perubahannya, yaitu sebesar 72,28% dengan nominal penerimaan sebesar Rp. 1,28 milyar dari penerimaan sebesar Rp. 743,68 juta pada tahun 2000.

Selanjutnya, dibawah ini disajikan rasio perkembangan pajak hiburan yang disandingkan dengan pajak daerah pada tabel berikut ini :

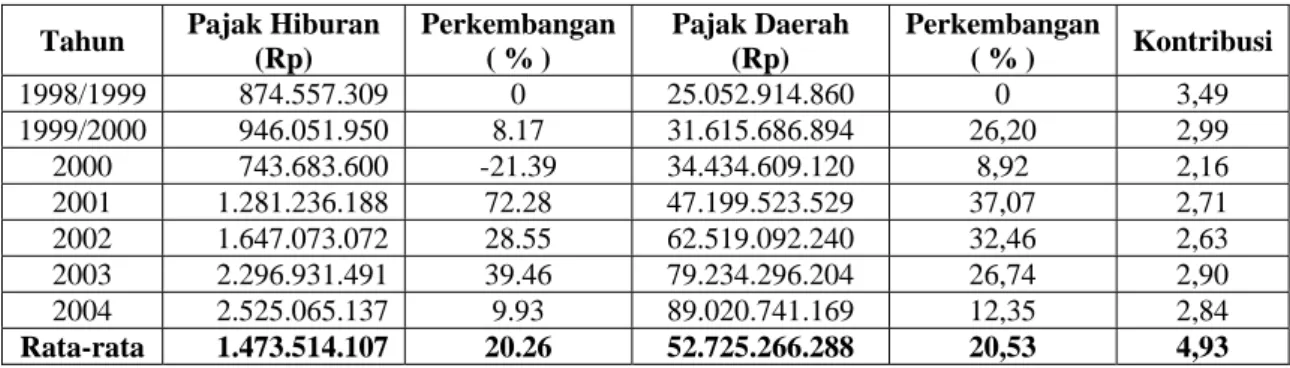

Tabel 29 Rasio Perkembangan Pajak Hiburan Serta Pajak Daerah Kabupaten Bogor Tahun 1998/1999 Sampai Dengan 2004

Tahun Pajak Hiburan (Rp)

Perkembangan ( % )

Pajak Daerah (Rp)

Perkembangan

( % ) Kontribusi 1998/1999 874.557.309 0 25.052.914.860 0 3,49 1999/2000 946.051.950 8.17 31.615.686.894 26,20 2,99

2000 743.683.600 -21.39 34.434.609.120 8,92 2,16 2001 1.281.236.188 72.28 47.199.523.529 37,07 2,71 2002 1.647.073.072 28.55 62.519.092.240 32,46 2,63 2003 2.296.931.491 39.46 79.234.296.204 26,74 2,90 2004 2.525.065.137 9.93 89.020.741.169 12,35 2,84 Rata-rata 1.473.514.107 20.26 52.725.266.288 20,53 4,93 Sumber : data diolah penulis

Berdasarkan tabel di atas dapat dilihat bahwa besarnya perubahan Pajak Hiburan pada setiap tahunnya tidak selalu diikuti oleh perubahan Pajak Daerah. Kemudian jika dilihat rata-rata laju perkembangan Pajak Hiburan selama tahun 1998/1999 sampai dengan 2004 adalah sebesar 20,26 % pertahun sedangkan Pajak Daerah rata-rata sebesar 20,53 % setiap tahunnya. Rata-rata kontribusi Pajak Hiburan selam periode 1998/1999 adalah sebesar 4,93%

Pajak Hiburan yang pada urutan kontribusi terhadap Pajak Daerah menempati posisi no 5 dari lima pajak daerah yang diteliti dalam tesis ini, sebetulnya masih bisa ditingkatkan penerimaannya. Salomo dan Ikhsan (2002:98) menyarankan dengan cara mengintensifkan pemungutan dari berbagai objek dan

subjek pajak yang salama ini telah ada, terutama jenis hiburan- hiburan yang umumnya terdapat di hotel.

c. Pajak Reklame

Seperti halnya Pajak Hiburan, jenis pajak ini termasuk Pajak Asli Daerah. Oleh karena itu penulis tidak menemukan landasan hukum dalam bentuk Undang-Undang atau Ordonansi yang mengatur sebelumnya.

Pajak Reklame merupakan salah satu sumber penerimaan pajak daerah yang diandalkan. Hal ini disebabkan karena semakin berkembang dunia usaha tingkat persaingannya akan semakin ketat. Sehingga dengan adanya persaingan tersebut setiap perusahaan berusaha memperoleh keuntungan dengan cara menarik konsumen sebanyak-banyaknya melalui reklame. Dengan demikian penerimaan pajak reklame diharapkan akan semakin meningkat seiring dengan adanya persaingan antara pebisnis tersebut. Pajak reklame ini diatur dalam Peraturan Daerah Nomor 19 tanggal 1 Mei 2002 tentang Pajak Reklame.

Tabel 30 Penerimaan Pajak Reklame Kabupaten Bogor Tahun 1998/1999 Sampai Dengan 2004

Perubahan Tahun Pajak Reklame

(rupiah) Rupiah (%)

1998/1999 750.525.564 0 0 1999/2000 861.677.335 111.151.771 14,81

2000 717.583.791 -144.093.543 -16,72 2001 1.104.999.658 387.415.867 53,99 2002 1.811.173.770 706.174.112 63,91 2003 2.644.285.117 833.111.347 46,00 2004 2.883.212.072 238.926.955 9,04

Total 10.773.457.307 2.132.686.508 171.02 Sumber : Data diolah

Dari data di atas terlihat bahwa penerimaan Pajak Reklame di Kabupaten Bogor selalu meningkat terkecuali pada tahun 2000 yang mengalami penurunan. Pada kolom prosentase perubahan, terlihat pada tahun 2002 mengalami lonjakan tertinggi sebesar 63,91%. Secara keseluruhan penerimaan Pajak Reklame di Kabupaten Bogor selama periode 1998/1999 sampai dengan 2004 sebesar Rp 10,77 milyar.

Tabel 31 Rasio Perkembangan Pajak Reklame Serta Pajak Daerah Kabupaten Bogor Tahun 1998/1999 - 2004

Tahun Pajak Reklame (Rp)

Perkembangan ( % )

Pajak Daerah (Rp)

Perkembangan ( % )

Kontribusi

1998/1999 750.525.564 0 25.052.914.860 0 3.00

1999/2000 861.677.335 14.81 31.615.686.894 26,20 2.73

2000 717.583.791 -16.72 34.434.609.120 8,92 2.08

2001 1.104.999.658 53.99 47.199.523.529 37,07 2.34 2002 1.811.173.770 63.91 62.519.092.240 32,46 2.90 2003 2.644.285.117 46.00 79.234.296.204 26,74 3.34

2004 2.883.212.072 9.04 89.020.741.169 12,35 3.24

Rata-rata 1,675,978,919.22 24.43 52.725.266.288 20,53 2.80

Sumber : data diolah penulis

Berdasarkan tabel di atas dapat dijelaskan bahwa besarnya perubahan Pajak Reklame tidak selalu diikuti oleh besarnya perubahan Pajak Daerah. Hal ini dapat dilihat rata-rata besarnya

perubahan atau perkembangan Pajak Reklame selama tahun 1998/1999 sampai dengan 2004, yaitu sebesar 24,43 % setiap tahunnya, sedangkan untuk Pajak Daerah rata-rata hanya sebesar 20,53 % pertahun. Rata-rata kontribusi selama periode 1998/1999 hingga 2004 adalah sebesar 2,8%. Pajak ini potensial untuk ditingkatkan mengingat wilayah Kabupaten Bogor merupakan jalur lintasan utama antara Jakarta ke Bandung dan sebaliknya lewat Puncak yang sangat ramai lalu lintasnya sehingga sangat strategis sebagai tempat pemasangan reklame berbagai jenis barang maupun jasa, terutama dalam bentuk reklame di luar ruangan seperti billboard dan sejeninya. Selain itu reklame ukuran kecil juga potensial, terutama digunakan oleh berbagai jenis usaha kecil dan menengah serta apotek (Salomo dan Ikhsan, 2002:98)

d. Pajak Penerangan Jalan (PPJ)

Lahirnya PPJ disebabkan oleh suatu pertimbangan bahwa pemerintah memerlukan biaya cukup besar dimana selama ini ditanggung pemda. Perkembangan kata yang semakin ketata dan melebihi kemampuan pemda dalam menyediakan prasarana dan sarana perkotaan termasuk penerangan jalan. Hal ini menuntut adanya penentuan prioritas pembiayaan sesuai dengan analisis biaya dan manfaat.

Sarana penerangan jalan yang disediakan pemda dimaksudkan untuk peningkatan kesejahteraan masyarakat khususnya demi keamanan, ketertiban dan kesegaran kehidupan kota.

Selanjutnya secara bertahap pemda memperluas jaringan penerangan jalan pada tempat-tempat tertentu. Walaupun demikian, masih ada lokasi-lokasi baru yang belum memperoleh sarana itu dan perlu mendapat penerangan jalan. Untuk kelancaran pembangunan tersebut pemerintah menganggap bahwa sudah sewajarnya warga kota yang dianggap mampu yang merupakan pemakai atau pelanggan listrik PLN ikut serta membiayai pembangunannya tersebut dengan pengenaan pungutan sejumlah yang telah ditentukan. Untuk efisiensi pungutan itu, maka pungutan dilakukan sekaligus bersamaan dengan pembayaran pemakaian tenaga listrik tiap bulannya. Hasil penerimaan pajak ini diperuntukan paling sedikit 10 % bagi desa di wilayah daerah kabupaten yang bersangkutan (Samudra, 2005:174).

Pajak Penerangan Jalan ini diatur dalam Peraturan Daerah Nomor 23 tanggal 19 Juli tahun 2002 tentang Pajak Penerangan Jalan. Untuk melihat perkembangan penggunaan listrik akan disajikan dalam tabel 32 di bawah ini :

Tabel 32 Perkembangan Produk Domestik Regional Bruto Sektor Listrik Kabupaten Bogor Menurut Harga Berlaku Tahun 1998 Sampai Dengan 2004

Tahun Sektor Listrik (Rp)

Perkembangan ( % )

1998 248.489.150.000 0 1999 252.376.660.000 1.56 2000 328.619.650.000 30.21 2001 356.870.600.000 8.60 2002 421.034.760.000 17.98 2003 486980.550.000 15.66 2004 504.492.230.000 3.60 Rata-rata 306.670278.000 14.53 Sumber : BPS Kabupaten Bogor, 2005

Berdasarkan tabel di atas dapat dijelaskan bahwa Produk Domestik Regional Bruto (PDRB) sektor listrik Kabupaten Bogor tahun 1998 sampai dengan 2004, setiap tahunnya cenderung mengalami peningkatan. Di mana rata-rata jumlah PDRB sektor listrik selama tahun tersebut adalah sebesar Rp.306.670.278.000 setiap tahunnya dengan rata-rata kenaikan sebesar 14,53 % pertahun. Hal ini dimungkinkan karena terjadi pengembangan kota-kota yang dapat menjadi pusat pertumbuhan di bagian barat dan timur. Di bagian barat adalah Leuwiliang, Jasinga, Parung Panjang, Tenjo dan Rumpin. Sedangkan di bagian Timur adalah Jonggol dan Cariu. Sejalan dengan pengembangan kota-kota tersebut adalah pengembangan pusat-pusat pemukiman yang akan menampung, baik kebutuhan perumahan secara internal yang tumbuh maupun luberan dari luar wilayah. Dengan demikian kebutuhan akan listrik terhadap perkembangan pemukiman akan terus meningkat.

Selain itu, Salomo dan Ikhsan (2002:96) menambahkan bahwa potensi Pajak Penerangan Jalan berasal dari objek pajak yang berupa industri-industri besar yang berasal yang berlokasi di Kabupaten Bogor yang merupakan pengguna aliran listrik dalam skala besar selain itu tumbuh berkembangnya perumahan- perumahan dengan pesat di Kabupaten ini juga turut mendorong penggunaan aliran listrik secara signifikan.

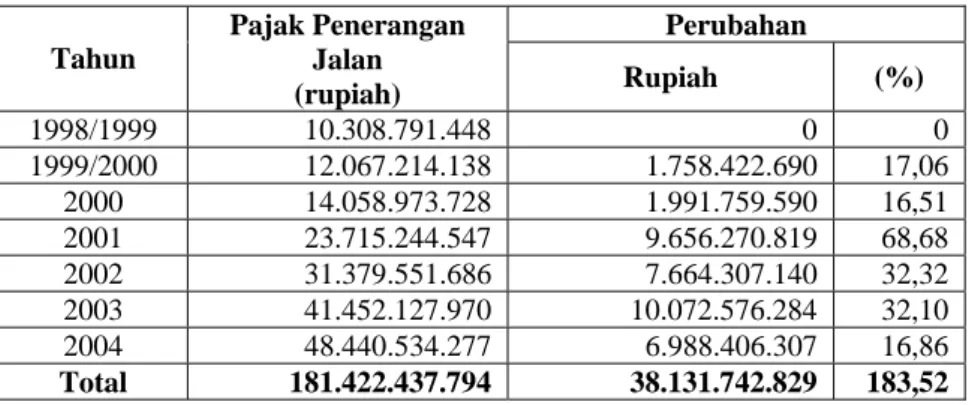

Tabel 33 Penerimaan Pajak Penerangan Jalan Kabupaten Bogor Tahun 1998/1999 Sampai Dengan 2004

Perubahan Tahun

Pajak Penerangan Jalan

(rupiah) Rupiah (%)

1998/1999 10.308.791.448 0 0 1999/2000 12.067.214.138 1.758.422.690 17,06

2000 14.058.973.728 1.991.759.590 16,51 2001 23.715.244.547 9.656.270.819 68,68 2002 31.379.551.686 7.664.307.140 32,32 2003 41.452.127.970 10.072.576.284 32,10 2004 48.440.534.277 6.988.406.307 16,86 Total 181.422.437.794 38.131.742.829 183,52 Sumber : Data diolah

Terlihat pada tabel 33 di atas bahwa penerimaan Pajak Penerangan Jalan selalu mengalami peningkatan. Pada tahun 2000 terjadi penurunan prosentase perubahan sebesar 1%. Total prosentase perubahan yang terjadi selama periode 19998/1996 sampai dengan 2004 sebesar 183,52%.

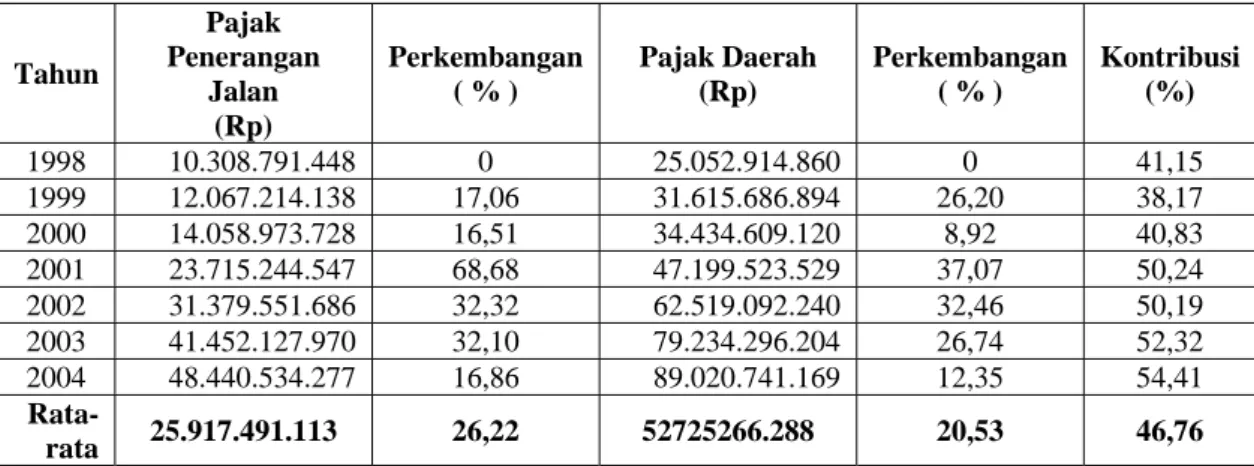

Tabel 34 Rasio Perkembangan Pajak Penerangan Jalan Serta Pajak Daerah Kabupaten Bogor Tahun 1998/1999 Sampai Dengan 2004

Tahun

Pajak Penerangan

Jalan (Rp)

Perkembangan ( % )

Pajak Daerah (Rp)

Perkembangan ( % )

Kontribusi (%)

1998 10.308.791.448 0 25.052.914.860 0 41,15 1999 12.067.214.138 17,06 31.615.686.894 26,20 38,17 2000 14.058.973.728 16,51 34.434.609.120 8,92 40,83 2001 23.715.244.547 68,68 47.199.523.529 37,07 50,24 2002 31.379.551.686 32,32 62.519.092.240 32,46 50,19 2003 41.452.127.970 32,10 79.234.296.204 26,74 52,32 2004 48.440.534.277 16,86 89.020.741.169 12,35 54,41 Rata-

rata 25.917.491.113 26,22 52725266.288 20,53 46,76 Sumber : data diolah penulis

Berdasarkan tabel di atas diketahui bahwa besarnya perubahan Pajak Penerangan Jalan selalu diikuti oleh perubahan Pajak Daerah. Selama tahun 1998/1999 sampai dengan 2004, besarnya rata-rata laju perkembangan Pajak Penerangan Jalan adalah sebesar 26,22 % pertahun, sedangkan untuk Pajak Daerah hanya sebesar 20,53 % setiap tahunnya. Rata-rata kontribusi Pajak Penerangan Jalan sejak tahun anggaran 1998/1999-2004 sebesar 46,76%

e. Pajak Pengambilan dan Pengolahan Bahan Galian Gol C Reformasi Pajak Daerah dengan berlakunya Undang- Undang Nomor 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah antara lain bertujuan untuk penataan kembali beberapa jenis retribusi yang pada hakekatnya adalah pajak, untuk kemudahan administrasi sehingga realisasi penerimaan pajak

daerah diharapkan sesuai dengan tax capacity yang ada. Salah satu bentuk penataan kembali retribusi yang pada hakekatnya bersifat pajak yaitu Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C yang sebelumnya dalam Undang-Undang Nomor 11 Drt Tahun 1957 tentang Peraturan Umum Pajak Daerah dikategorikan sebagai Retribusi Pengambilan dan Pengolahan Bahan Galian Golongan C (Samudra, 2005:185).

Pajak pengambilan dan pengolahan galian golongan C ini diatur dalam Peraturan Daerah Nomor 20 tanggal 1 Mei tahun 2002 tentang Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C. Di mana perkembangan objek pajak yang termasuk dalam pajak ini seperti yang akan disajikan dalam tabel sebagai berikut :

Jenis Bahan Galian (ton)

Tahun

Kapur Tanah Liat Batu Gunung

Pasir dan Kerikil

Tanah

Urug Bentonit Feldsfar Trass

Volume

1998 10.848.141,37 1.469.910,00 1.400.034,09 272.156,40 2.732.00 - - - 13.992.973,86 1999 12.053.280,00 1.395.877,00 1.241.609,00 112.099,00 21.019.00 - 4.112,00 4.498,00 14.832.494,00 2000 12.467.889,00 1.546.781,00 2.224.590,00 110.342,00 9.876.00 - - - 16.359.478,00 2001 13.004.321,00 1.432.448,72 2.451.783,00 643.576,00 11.999.00 - - - 17.544.127,72 2002 13.583.456,00 1.458.337,00 3.478.552,00 665.899,00 8.354.00 - - - 19.194.598,00 2003 13.890.724,65 1.497.662,00 3.336.180,00 721.443,00 9.221.00 - 3.521,00 5.123,00 19.463.874,65 2004 14.786.675,02 1.634.908,76 3.793.549,00 743.679,00 9.885.00 - - - 20.968.696,78

Sumber : Potret Kabupaten Bogor, 2005

Berdasarkan tabel 35 dapat dijelaskan bahwa pengambilan dan pengolahan bahan galian golongan C terdiri dari enam jenis bahan galian. Di mana setiap tahunnya volume bahan galian tersebut selalu mengalami peningkatan. Volume terbesar terjadi pada tahun 2004, di mana dari total volume sebesar 20.968.696,78 ton, dan yang terkecil pada tahun 1998 sebesar 13.992.973,86 ton.

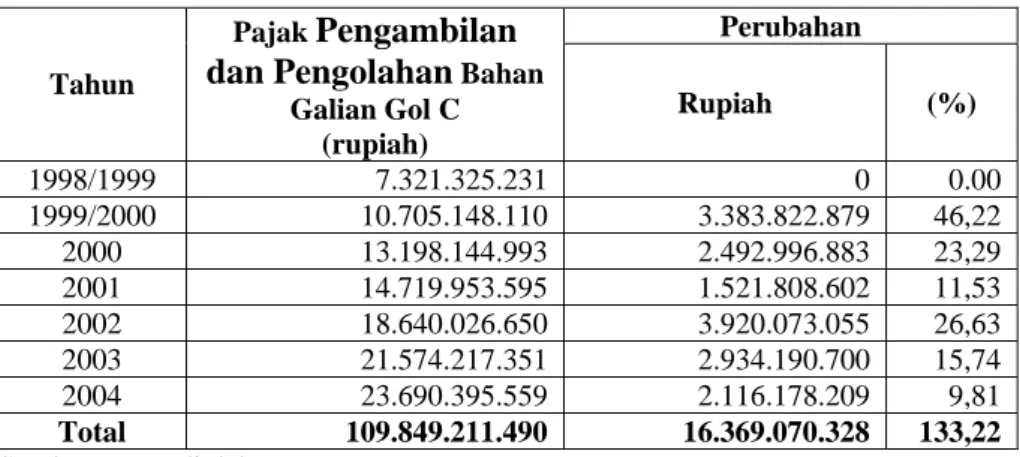

Berikut di bawah ini tabel penerimaan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Kabupaten Bogor.

Tabel 36 Pajak Pengambilan dan Pengolahan Bahan Galian Gol C Kabupaten Bogor Tahun 1998/1999-2004

Perubahan Tahun

Pajak Pengambilan dan Pengolahan Bahan

Galian Gol C (rupiah)

Rupiah (%)

1998/1999 7.321.325.231 0 0.00 1999/2000 10.705.148.110 3.383.822.879 46,22

2000 13.198.144.993 2.492.996.883 23,29 2001 14.719.953.595 1.521.808.602 11,53 2002 18.640.026.650 3.920.073.055 26,63 2003 21.574.217.351 2.934.190.700 15,74 2004 23.690.395.559 2.116.178.209 9,81

Total 109.849.211.490 16.369.070.328 133,22

Sumber : Data diolah

Dari tabel di atas terlihat selama periode tahun 1998/1999 sampai 2004, penerimaan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C di Kabupaten Bogor terlihat menunjukan peningkatan setiap tahun. Jumlah penerimaan pajak ini selama periode 1998/1999-2004 adalah sebesar Rp.109,85 milyar. Prosentase peningkatan terbesar terjadi pada tahun 1999/2000 sebesar 46,22% dan yang terkecil sebesar 9,81%.

Untuk melihat laju perkembangan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C yang disandingkan dengan laju perkembangan Pajak Daerah serta kontribusinya maka di bawah ini disajikan tabel :

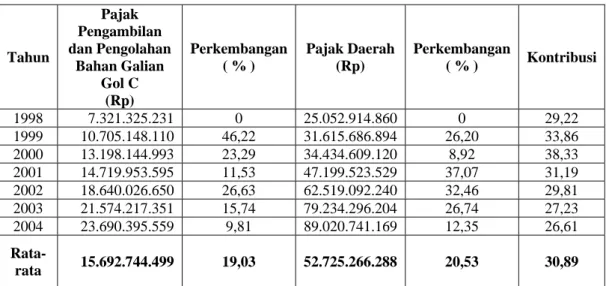

Tabel 37 Rasio Perkembangan Pajak Pengambilan dan Pengolahan Bahan Galian Gol C Serta Pajak Daerah Kabupaten Bogor Tahun 1998 Sampai Dengan 2004

Tahun

Pajak Pengambilan dan Pengolahan

Bahan Galian Gol C

(Rp)

Perkembangan ( % )

Pajak Daerah (Rp)

Perkembangan

( % ) Kontribusi

1998 7.321.325.231 0 25.052.914.860 0 29,22 1999 10.705.148.110 46,22 31.615.686.894 26,20 33,86 2000 13.198.144.993 23,29 34.434.609.120 8,92 38,33 2001 14.719.953.595 11,53 47.199.523.529 37,07 31,19 2002 18.640.026.650 26,63 62.519.092.240 32,46 29,81 2003 21.574.217.351 15,74 79.234.296.204 26,74 27,23 2004 23.690.395.559 9,81 89.020.741.169 12,35 26,61 Rata-

rata 15.692.744.499 19,03 52.725.266.288 20,53 30,89 Sumber : data diolah penulis

Tabel di atas menunjukkan bahwa besarnya perubahan Pajak Daerah tidak selalu diikuti besarnya perubahan Pajak Pengambilan dan Pengolahan Galian Golongan C. Bahkan jika dilihat dari rata-ratanya selama tahun 1998 sampai dengan 2004, besarnya perubahan Pajak Pengambilan dan Pengolahan Galian Golongan C adalah sebesar 19,03% setiap tahun yang lebih kecil dari besarnya perubahan Pajak Daerah yang sebesar 20,53 % pertahunnya. Selama periode 1998/1999-2004, rata-rata kontribusi Pajak Penggalian dan Pengolahan Bahan Galian Golongan C adalah sebesar 30,8%.

2. Analisis Kontribusi dan Laju Perkembangan Pajak Daerah Terhadap Penerimaan Asli Daerah SertaVarians Penerimaan Pajak Daerah a. Analisis Kontribusi Pajak Daerah Terhadap Penerimaan Asli

Daerah Kabupaten Bogor

Dalam upaya melakukan pembangunan di segala bidang, setiap daerah berupaya untuk lebih meningkatkan pendapatan asli daerahnya.

Hal ini dilakukan sebab Pendapatan Asli Daerah merupakan modal utama bagi pembiayaan pembangunan suatu daerah. Untuk itu setiap sektor yang merupakan komponen pendapatan asli daerah harus lebih diupayakan ditingkatkan lagi guna meningkatkan Pendapatan Asli Daerah. Pendapatan Asli Daerah Kabupaten Bogor terdiri dari beberapa sektor. Di mana penerimaan masing-masing sektor tersebut akan dijelaskan dalam tabel di bawah ini :

Tahun Pajak Daerah Retribusi Laba Daerah Lain-lain Pendapatan Asli Daerah

1998/1999 25.052.914.860 23.142.064.662 1.820.646.604 10.376.349.728 6.039.1975.854

1999/2000 31.615.686.894 26.137.398.151 503.313.255 8.860.070.122 6.711.6468.421

2000 25.825.956.840 20.483.317.694 874.258.535 5.686.957.078 9.399.1982.488

2001 47.199.523.530 32.915.987.079 1.992.986.766 14.229.606.715 9.633.8104.088

2002 62.519.092.240 36.575.878.127 2.351.151.663 21.793.806.556 12.323.9928.586

2003 79.234.296.204 44.119.053.040 3.382.316.374 19.905.538.326 14.664.1203.944

2004 89.020.741.169 56.922.287.683 3.612.012.421 14.417.785.812 16.397.2827.085

Total 360.468.211.736 240.295.986.438 14.536.685.618 95.270.114.336 751.692.490.467

Rata-rata 51.495.458.820 34.327,998.062 2.076.669.374 13.610.016.333. 107.384.641.495 Sumber : Dinas Pendapatan Daerah Kabupaten Bogor, 2005

Berdasarkan tabel 38 tersebut dapat dijelaskan bahwa sumber- sumber penerimaan pandapatan asli daerah Kabupaten Bogor terdiri dari empat sektor, yaitu Pajak Daerah, Retribusi, Laba Daerah dan Penerimaan Lain-lain. Di mana penerimaan setiap sektor tersebut selama tahun 1998/1999 sampai dengan 2004 cenderung mengalami peningkatan, terkecuali pada tahun 2000 yang mengalami penurunan disebabkan pergeseran tahun anggaran yang asalnya dimulai dari 1 April sampai dengan 31 Maret menjadi dari 1 Januari sampai dengan 31 Desember sehingga pada pergantian tahun anggaran yaitu tahun 2000 menjadi terdapat 9 bulan. Selain itu juga disebabkan berpisahnya Kota Depok dari Kabupaten Bogor.

Jika dilihat secara rata-rata selama tahun penelitian sumber penerimaan dari sektor Pajak Daerah merupakan yang terbesar diantara sektor-sektor lainnya, yaitu sebesar Rp. 51,49 milyar kemudian diikuti oleh sektor Retribusi dengan rata-rata sebesar Rp.34,33 milyar.

Sedangkan untuk sektor Laba Daerah dan Penerimaan Lain-lain masing-masing rata-rata sebesar Rp.2.milyar dan Rp.13.milyar.

Sehingga secara keseluruhan, selama tahun 1995 sampai dengan 2004 rata-rata penerimaan Pendapatan Asli Daerah Kabupaten Bogor pertahun adalah sebesar Rp.101milyar.

Kemudian untuk melihat kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah Kabupaten Bogor dapat dilihat pada tabel 39 di bawah ini :

Tabel 39. Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999-2004

Tahun Pajak Daerah (Rp)

Pendapatan Asli Daerah

(Rp)

Kontribusi ( % )

1998/1999 25.052.914.860 60.391.975.854 41,48 1999/2000 31.615.686.894 67.116.468.421 47,11 2000 34.434.609.120 93.991.982.488 48,85 2001 47199.523.529 96.338.104.088 48,99 2002 62.519.092.240 123.239.928.586 50,73 2003 79.234.296.204 146.641.203.944 54,03 2004 89.020.741.169 163.972.827.085 54,29 Rata-rata 52.725.266.288 107.384.641.495 49,35 Sumber : data diolah penulis

Berdasarkan tabel 39 di atas dapat dijelaskan bahwa kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah Kabupaten Bogor pada selama periode 1998/1999 sampai dengan 2004 cenderung mengalami peningkatan. Hal ini sesuai dengan penelitian yang dilakukan oleh Gerald (1998), meskipun pada tahun-tahun sebelumnya kontribusi Pajak Daerah lebih rendah dari Retribusi Daerah, tetapi cenderung terjadi pergeseran penerimaan yang hal ini dapat dibuktikan dengan semakin meningkatnya kontribusi Pajak Daerah dari tahun ke tahun yang diikuti oleh penurunan kontribusi Retribusi Daerah.

Gerald (2005) mengatakan bahwa pergeseran kontributor terbesar terhadap PAD antara pajak daerah dengan retribusi daerah terjadi pada tahun anggaran 1998/1997. Hal tersebut terjadi setelah dilakukan pembenahan sistem pajak daerah yaitu dengan

diterbitkannya UU No 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

Kontribusi terbesar terjadi pada tahun anggaran 2004, yaitu sebesar 54,92 % sedangkan yang terkecil terjadi pada tahun anggaran 1995/1996, yaitu sebesar 25,08 %. Secara rata-rata besar kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah sejak tahun anggaran 1995/1996 sampai dengan 2004 ini adalah sebesar 54,29 %. Penurunan secara nominal pada tahun anggaran 2000, hal ini dimungkinkan terjadinya perubahan status wilayah Depok yang semula wilayah Kabupaten Bogor menjadi daerah Kotamadya.

Sehingga beberapa objek penerimaan yang berasal dari sektor pajak diambil alih oleh Kotamadya Depok. Namun demikian secara kontribusi relatif mengalami peningkatan.

Kemudian untuk melihat rasio kontribusi Pajak Daerah dan sektor lainnya terhadap Pendapatan Asli Daerah akan dijelaskan dalam tabel sebagai berikut :

Tabel 40. Rasio Kontribusi Pajak Daerah, Retribusi, Laba Daerah dan Penerimaan Lain-lain Terhadap Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999-2004 (persen)

Tahun Pajak Daerah

Retribusi Daerah

Laba

Daerah Lain-lain Pendapatan Asli Daerah 1998 41,48 38,32 3,01 17,18 100 1999 47,11 38,94 0,75 13,20 100 2000 48,85 38,74 1,65 10,76 100 2001 48,99 34,17 2,07 14,77 100 2002 50,73 29,68 1,91 17,68 100 2003 54,03 30,09 2,31 13,57 100 2004 54,29 34,71 2,20 8,79 100

Rata-rata 49,35 34,95 1,99 13,71 100

Sumber : data diolah

Dari tabel 40 dapat dilihat bahwa secara keseluruhan rata- rata kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah Kabupaten Bogor selama tahun 1998/1999 sampai 2004 adalah yang terbesar dibandingkan dengan sektor-sektor lainnya. Di mana untuk Pajak Daerah rata-rata setiap tahunnya adalah sebesar 49,35% sedangkan Retribusi daerah rata-rata sebesar 34,95%.

Kemudian untuk Laba Daerah dan Penerimaan Lain-lain masing- masing rata-rata sebesar 1,99 % dan 13,71%.

Dengan demikian sejak diberlakukan UU No 18 Tahun 1997 yang disempurnakan dengan UU No 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah sampai dengan 2004, kontribusi terbesar adalah sektor Pajak Daerah. Sedangkan yang terkecil disumbang oleh Laba Perusahaan Daerah sebesar 1,99%.

Kontribusi Laba Perusahaan Daerah terhadap PAD terlihat selalu paling kecil. Bahkan angka tertinggi pun tidak mencapai 4%.

Hal ini disebabkan kinerja yang buruk dari perusahaan daerah.

Salomo dan Ikhsan (2002:165) mencatat beberapa penyebabnya.

Pertama, Perusahaan Daerah selalau menjadi “sapi perah”

Pemerintah Daerah. Kedua, penunjukan para pejabat perusahaan daerah seringkali tidak berdasarkan kriteria profesionalisme.

Ketiga, tidak adanya iklim kompetisi dan yang keempat, pengelolaan perusahaan yang tidak efisien.

Besarnya kontribusi pajak daerah terhadap PAD antara lain disebabkan perkembangan kota Bogor sebagai daerah penyangga Ibukota demikian pesat, baik jumlah penduduk maupun sarana- sarana pendukungnya. Selain itu pula hal dapat terjadi disebabkan beberapa sumber penerimaan Retribusi Daerah banyak yang dihilangkan oleh Pemerintah Kabupaten Bogor, sesuai dengan Undang-undang No. 18 tahun 1997 tentang Pajak dan Retribusi Daerah.

Untuk lebih memahami kontribusi pajak daerah terhadap penerimaan asli daerah secara lebih detil berikut akan diuraikan kontribusi masing-masing jenis pajak daerah terhadap penerimaan asli daerah.

1). Kontribusi Pajak Hotel dan Restoran terhadap PAD

Jenis pajak daerah pertama yang akan dibahas yaitu pajak hotel dan restoran dengan menampilkan tabel rasio perkembangan pajak daerah tersebut dengan penerimaan asli daerah sebagaimana berikut ini :

Tabel 41. Rasio Perkembangan Pajak Hotel & Restoran dan Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999-2004

Tahun

Pajak Hotel dan Restoran

(Rp)

Perkembangan ( % )

Pendapatan Asli Daerah

(Rp)

Perkembangan ( % ) 1998/1999 5.797.715.308 0 60.391.975.854 0 1999/2000 7.035.595.361 21,35 67.116.468.421 11,13

2001 6.378.089.542 -9,35 96.338.104.088 43,54 2002 9.041.267.062 4,76 123.239.928.586 27,92 2003 11.266.734.275 24,61 146.641.203.944 18,99 2004 11.481.534.123 1,91 163.972.827.085 11,82 Rata-rata 8.500.155.945 13,38 109.616.751.330 18,90

Sumber : data diolah penulis

Berdasarkan tabel di atas dapat dilihat bahwa perubahan pajak hotel dan restoran tidak selalu diikuti oleh perubahan pendapatan asli daerah. Rata-rata perkembangan Pajak Hotel dan Restoran selama tahun 1998/199 sampai dengan 2004 adalah sebesar 13,38 % pertahun, sedangkan rata-rata laju perkembangan Pendapatan Asli Daerah sebesar 18,90 % setiap tahunnya. Untuk lebih memperjelas perbandingan perubahan pajak hotel dan restoran ini akan dapat dilihat pada gambar 6:

Gambar 6. Perbandingan Perubahan Pajak Hotel Dan Restoran Dengan Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/199-2004

0.00 20000000000.00 40000000000.00 60000000000.00 80000000000.00 100000000000.00 120000000000.00 140000000000.00 160000000000.00 180000000000.00

199 8/1999

1999/

2000

2001

2002

2003

200 4

Pajak Hotel & Restoran PAD

Sumber : data diolah penulis

Berdasarkan gambar 6, dapat dilihat bahwa kurva perbandingan Pajak Hotel dan Restoran terhadap Pendapatan Asli Daerah memiliki kecenderungan yang semakin meningkat, sedangkan garis pajak hotel dan restoran cenderung landai dan tidak mengikuti gerak garis PAD. Hal ini berarti bahwa besarnya perubahan Pajak Hotel dan Restoran tidak sebanding perubahan Pendapatan Asli Daerah. Ini berarti pula kenaikan penerimaan Pajak Hotel dan Restoran kurang berpengaruh secara significant terhadap kenaikan PAD.

Kemudian untuk melihat seberapa besar kontribusi yang diberikan Pajak Hotel dan Restoran terhadap Pendapatan Asli Daerah akan dijelaskan dengan tabel sebagai berikut :

Tabel 42. Kontribusi Pajak Hotel dan Restoran Terhadap Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999-2004

Tahun

Pajak Hotel dan Restoran

(Rp)

Pendapatan Asli Daerah

(Rp)

Kontribusi ( % ) 1998/1999 5.797.715.308 60.391.975.854 9,60 1999/2000 7.035.595.361 67.116.468.421 1,48

2001 6.378.089.542 96.338.104.088 6,62 2002 9.041.267.062 123.239.928.586 7,34 2003 11.266.734.275 146.641.203.944 7,68 2004 11.481.534.123 163.972.827.085 7,00 Rata-rata 8.500.155.945 109.616.751.330 8,12 Sumber : data diolah penulis

Dari tabel 42 di atas, dapat dilihat bahwa selama periode tahun 1998/1999 sampai dengan 2004, kontribusi yang diberikan Pajak Hotel dan Restoran terhadap PAD relatif kecil, sebab hanya berkisar antara 6,62% sampai dengan 10,48%

persen. Di mana kontribusinya yang terbesar adalah pada tahun 1999/2000, yaitu sebesar 10,48 %. Sedangkan rata-rata kontribusinya selama tahun yang diteliti ini adalah sebesar 8,12%.

2). Kontribusi Pajak Hiburan terhadap PAD

Untuk melihat kontribusi pajak hiburan terhadap penerimaan asli daerah, ada baiknya melihat perkembangan penerimaan pajak hiburan dan penerimaan asli daerah serta rasio atas keduanya.

Di bawah ini penulis sajikan tabel rasio perkembangan penerimaan pajak hiburan dengan penerimaan asli daerah

sehingga akan diketahui apakah perubahan penerimaan pajak hiburan selalu diikuti perubahan pendapatan asli daerah atau tidak.

Tabel 43. Rasio Perkembangan Pajak Hiburan dan Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999-2004

Tahun Pajak Hiburan (Rp)

Perkembangan ( % )

Pendapatan Asli Daerah

(Rp)

Perkembangan ( % ) 1998/1999 874.557.309 0 60.391.975.854 0 1999/2000 946.051.950 8,17 67.116.468.421 11,13

2001 1.281.236.188 35,43 96.338.104.088 43,54 2002 1.647.073.072 28,55 123.239.928.586 27,92 2003 2.296.931.491 39,46 146.641.203.944 18,99 2004 2.525.065.137 9,93 163.972.827.085 11,82 Rata-rata 1.595.152.525 20,26 109.616.751.330 18,90

Sumber : data diolah penulis

Berdasarkan tabel di atas dapat dilihat bahwa besarnya perubahan Pajak Hiburan pada setiap tahunnya tidak selalu diikuti oleh perubahan Pendapatan Asli Daerah. Kemudian jika dilihat rata-rata perubahan Pajak Hiburan selama tahun 1998/1999 sampai dengan 2004 adalah sebesar 20,26%

pertahun sedangkan Pendapatan Asli Daerah rata-rata sebesar 18,90% setiap tahunnya. Kemudian untuk melihat perbandingan ini secara gambar akan disajikan seperti di bawah ini :

Gambar 7. Perbandingan Perubahan Pajak Hiburan Dengan Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999 - 2004

0.00 20000000000.00 40000000000.00 60000000000.00 80000000000.00 100000000000.00 120000000000.00 140000000000.00 160000000000.00 180000000000.00

1998/1999 1999/2000 2001 2002 2003 2004 Pajak Hiburan PAD

Sumber : data diolah penulis

Dari gambar 7, dapat diketahui bahwa kurva perbandingan Pajak Hiburan terhadap Pendapatan Asli Daerah memiliki gerak garis yang berbeda. PAD semakin meningkat sejak tahun 1998/1999 sedangkan Pajak Hiburan cenderung landai. Sehingga hal ini dapat dikatakan bahwa besarnya perubahan Pajak Hiburan tersebut tidak terlalu berpengaruh terhadap perubahan Pendapatan Asli Daerah secara significant.

Kemudian untuk melihat kontribusi Pajak Hiburan terhadap Pendapatan Asli Daerah Kabupaten Bogor, akan disajikan dalam tabel sebagai berikut :

Tabel 44. Kontribusi Pajak Hiburan Terhadap Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999- 2004

Tahun Pajak Hiburan (Rp)

Pendapatan Asli Daerah

(Rp)

Kontribusi ( % )

1998/1999 874.557.309 60.391.975.854 1,45 1999/2000 946.051.950 67.116.468.421 1,41 2001 1.281.236.188 96.338.104.088 1,33 2002 1.647.073.072 123.239.928.586 1,34 2003 2.296.931.491 146.641.203.944 1,57 2004 2.525.065.137 163.972.827.085 1,54 Rata-rata 1.595.152.525 109.616.751.330 1,44 Sumber : data diolah penulis

Dengan melihat tabel 44, diketahui bahwa kontribusi Pajak Hiburan terhadap Pendapatan Asli Daerah memiliki kecenderungan yang fluktuatif, kemudian jika dibandingkan dengan sumber penerimaan lainnya, kontribusi ini masih kecil sekali, sebab secara rata-rata selama tahun 1998/1999- 2004 kontribusi Pajak Hiburan terhadap Pendapatan Asli Daerah hanya sebesar 1,44 % setiap tahunnya.

3). Kontribusi Pajak Reklame terhadap PAD

Untuk mengkaji kontribusi Pajak Reklame terhadap Penerimaan Asli Daerah, terlebih dahulu penulis akan menyajikan rasio perkembangan penerimaan Pajak Reklame serta penerimaan asli daerah sehingga akan dapat dipahami perkembangan keduanya yang ditampilkan dalam prosentase kedua hal tersebut seperti dalam tabel berikut ini :

Tabel 45. Rasio Perkembangan Pajak Reklame dan Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999-2004

Tahun Pajak Reklame (Rp)

Perkembangan ( % )

Pendapatan Asli Daerah

(Rp)

Perkembangan ( % ) 1998/1999 750.525.564 0 60,391,975,854 0 1999/2000 861.677.335 14,81 67,116,468,421 11,13 2001 1.104.999.658 28,24 96,338,104,088 43,54 2002 1.811.173.770 63,91 123,239,928,586 27,92 2003 2.644.285.117 46,00 146,641,203,944 18,99 2004 2.883.212.072 9,04 163,972,827,085 11,82 Rata-rata 1.675.978.919 27,00 109,616,751,330 18,90 Sumber : data diolah penulis

Berdasarkan tabel 45 di atas dapat dijelaskan bahwa besarnya perubahan Pajak Reklame tidak selalu diikuti oleh besarnya perubahan Pendapatan Asli Daerah. Hal ini dapat dilihat rata-rata besarnya perubahan atau perkembangan Pajak Reklame selama tahun 1998/1999 sampai dengan 2004, yaitu sebesar 27% setiap tahunnya, sedangkan untuk Pendapatan Asli Daerah rata-rata hanya sebesar 18,90% pertahun. Perbandingan perubahan ini juga dapat dilihat pada gambar 8:

Gambar 8. Perbandingan Perubahan Pajak Reklame Dengan Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999 -2004

0.00 20000000000.00 40000000000.00 60000000000.00 80000000000.00 100000000000.00 120000000000.00 140000000000.00 160000000000.00 180000000000.00

1998/

199 9

1999/

2000 2001

200 2

2003

2004

Pajak Reklame PAD

Sumber : data diolah penulis

Dalam gambar 8 di atas dapat dilihat bahwa kurva perbandingan antara Pajak Reklame dengan Pendapatan Asli Daerah memiliki gerak grafik yang berbeda. Arah grafik PAD semakin meningkat tajam sejak tahun 1999/2000, sedangkan arah grafik Pajak Reklame cenderung landai. Hal ini dapat dikatakan bahwa besarnya perubahan Pajak Reklame tidak begitu berpengaruh terhadap perubahan Pendapatan Asli Daerah secara significant.

Kemudian untuk melihat kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah akan disajikan dalam tabel di bawah ini :

Tabel 46. Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999-2004

Tahun Pajak Reklame (Rp)

Pendapatan Asli Daerah

(Rp)

Kontribusi ( % )

1998/1999 750.525.564 60.391.975.854 1,24 1999/2000 861.677.335 67.116.468.421 1,28

2001 750.525.564 96.338.104.088 0,78 2002 861.677.334 123.239.928.586 0,70 2003 750.525.564 146.641.203.944 0,51 2004 861.677.335 163.972.827.085 0,53 Rata-rata 806.101.450 109.616.751.330 0,84 Sumber : data diolah penulis

Berdasarkan tabel 46 di atas dapat dijelaskan bahwa kontribusi Pajak Reklame selama tahun 1998/1999 sampai dengan 2004 terhadap Pendapatan Asli Daerah memiliki kecenderungan yang semakin menurun setiap tahunnya.

Kemudian jika dibandingkan dengan kontribusi dari sumber penerimaan lainnya, kontribusi Pajak Reklame ini relatif kecil, sebab rata-rata besarnya kontribusi selama tahun tersebut hanya sebesar 0,84 % setiap tahunnya.

4). Kontribusi Pajak Penerangan Jalan terhadap PAD

Kontribusi Pajak Penerangan Jalan terhadap PAD adalah hal menarik untuk dikaji, karena jenis pajak daerah ini adalah satu-satunya pajak daerah yang menjadi pembahasan dalam tesis ini yang sistem pemungutannya menggunakan sistem pengkaitan, sehingga biaya pemungutannya sangat efisien. Sebelum melihat seberapa besar kontribusi pajak ini

terhadap PAD, maka ada baiknya dilihat terlebih dahulu rasio perkembangan penerimaan pajak penerangan jalan dan PAD yang akan tersaji pada tabel berikut ini :

Tabel 47. Rasio Perkembangan Pajak Penerangan Jalan dan Pendapatan Asli Daerah Kabupaten Bogor Tahun 1998/1999-2004

Tahun

Pajak Penerangan Jalan

(Rp)

Perkembangan ( % )

Pendapatan Asli Daerah

(Rp)

Perkembangan ( % ) 1998/1999 10.308.791.448 0 60.391.975.854 0 1999/2000 12.067.214.138 17,06 67.116.468.421 11,13 2001 23.715.244.547 96,53 96.338.104.088 43,54 2002 31.379.551.686 32,32 123.239.928.586 27,92 2003 41.452.127.970 32,10 146.641.203.944 18,99 2004 48.440.534.277 16,86 163.972.827.085 11,82 Rata-rata 27.893.910.678 32,48 109.616.751.330 18,90

Sumber : data diolah penulis

Berdasarkan tabel di atas diketahui bahwa besarnya perubahan Pajak Penerangan Jalan selalu diikuti oleh perubahan Pendapatan Asli Daerah. Untuk setiap tahunnya besarnya perubahan Pajak Penerangan Jalan selalu lebih besar dari besarnya perubahan Pendapatan Asli Daerah. Sehingga jika dilihat secara rata-rata selama tahun 1998/199 sampai dengan 2004, besarnya rata-rata perubahan Pajak Penerangan Jalan adalah sebesar 32,48% pertahun, sedangkan untuk Pendapatan Asli Daerah hanya sebesar 18,90% setiap tahunnya. Kemudian untuk melihat perbandingan perubahan ini secara grafis dapat dilihat pada gambar 9 :