I. Latar Belakang Masalah

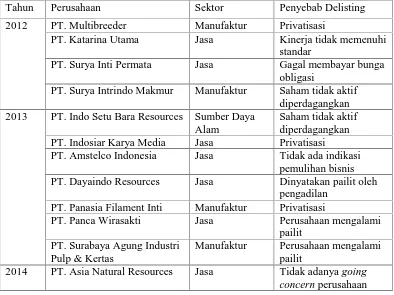

Bab ini memberikan pengenalan tentang pentingnya kinerja keuangan perusahaan sebagai tolak ukur keberhasilan dan bagaimana kebijakan utang memainkan peranan penting dalam menentukannya. Skripsi ini mengkaji pengaruh kebijakan utang (jangka pendek, jangka panjang, dan total utang) terhadap kinerja keuangan, yang diukur menggunakan Return on Equity (ROE). Latar belakang juga menyoroti ketidakkonsistenan hasil penelitian sebelumnya mengenai hubungan antara kebijakan utang dan kinerja keuangan, menjadikan penelitian ini relevan untuk mengisi jurang pengetahuan tersebut. Penggunaan data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dalam periode 2012-2014, yang merupakan periode dengan beberapa perusahaan mengalami delisting, memberikan konteks penting bagi penelitian ini, terutama mengingat isu-isu utang yang menyebabkan delisting.

1.1 Identifikasi Masalah

Sub-bab ini mengidentifikasi tiga masalah utama: kesulitan manajemen dalam menentukan kebijakan utang yang tepat, kurangnya pengetahuan perusahaan tentang dampak setiap level utang terhadap kinerja, dan ketidakkonsistenan hasil penelitian sebelumnya mengenai topik ini. Ketiga masalah ini secara langsung berkaitan dengan tujuan penelitian dan memberikan fokus yang jelas pada skripsi.

1.2 Pembatasan Masalah

Sub-bab ini mendefinisikan ruang lingkup penelitian dengan membatasi fokus pada pengaruh kebijakan utang terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di BEI selama periode 2012-2014. Pembatasan ini mencakup definisi variabel yang digunakan, seperti penggunaan Short Term Debt (STD), Long Term Debt (LTD), Total Debt (TD) sebagai proksi kebijakan utang dan Return on Equity (ROE) sebagai proksi kinerja keuangan. Pembatasan ini penting untuk menjaga keluasan dan kedalaman analisis.

1.3 Perumusan Masalah

Sub-bab ini merumuskan tiga pertanyaan penelitian yang spesifik dan terukur, berfokus pada pengaruh STD, LTD, dan TD terhadap ROE. Perumusan masalah ini secara langsung berhubungan dengan tujuan penelitian dan menuntun pembaca memahami fokus utama skripsi.

1.4 Tujuan Penelitian

Sub-bab ini menjelaskan tujuan penelitian yang sejalan dengan perumusan masalah, yaitu untuk mengetahui pengaruh STD, LTD, dan TD terhadap ROE. Tujuan penelitian ini dinyatakan secara eksplisit dan terukur, memberikan arah yang jelas bagi seluruh isi skripsi.

1.5 Manfaat Penelitian

Sub-bab ini menjelaskan manfaat penelitian bagi tiga pihak: investor, manajemen perusahaan, dan akademisi. Bagi investor, penelitian ini memberikan informasi mengenai pengaruh kebijakan utang terhadap kinerja keuangan untuk pengambilan keputusan investasi. Bagi manajemen, penelitian ini memberikan panduan dalam pertimbangan kebijakan utang untuk mencapai struktur modal optimal. Bagi akademisi, penelitian ini memberikan sumbangan pengetahuan di bidang manajemen keuangan.

II. Kajian Pustaka

Bab ini mengupas tinjauan pustaka yang relevan dengan penelitian, meliputi berbagai konsep dan teori yang digunakan untuk menganalisis pengaruh kebijakan utang terhadap kinerja keuangan. Bab ini dibagi ke dalam beberapa sub-bab yang membincangkan konsep kinerja keuangan, utang, kebijakan pendanaan aktiva lancar, dan struktur modal. Setiap konsep diperkuat dengan definisi, pengelompokan, dan teori-teori yang berkaitan, seperti teori trade-off, pecking order theory, dan agency theory. Selain itu, bab ini juga meninjau penelitian-penelitian terdahulu yang relevan untuk memberikan gambaran literatur yang ada dan membandingkannya dengan penelitian yang sedang dilakukan.

2.1 Tinjauan Pustaka

Sub-bab ini memberikan gambaran menyeluruh tentang konsep-konsep utama yang berkaitan dengan penelitian. Ia membincangkan definisi dan pengukuran kinerja keuangan (termasuk ROE), berbagai jenis utang, kebijakan pendanaan aktiva lancar (hedging, agresif, konservatif), dan berbagai teori struktur modal (trade-off, pecking order, agency theory). Ia memberikan landasan teoritis yang kuat bagi analisis yang dilakukan dalam penelitian.

2.2 Penelitian yang Relevan

Sub-bab ini menelaah beberapa penelitian terdahulu yang telah meneliti topik yang sama atau berkaitan. Tujuannya adalah untuk memberikan konteks penelitian saat ini, membandingkan metodologi dan hasil penelitian sebelumnya, serta menunjukkan kontribusi penelitian ini terhadap bidang studi yang relevan. Analisis terhadap kesenjangan dan perbedaan hasil penelitian sebelumnya akan memperkuat argumentasi dan relevansi penelitian ini.

2.3 Kerangka Berpikir

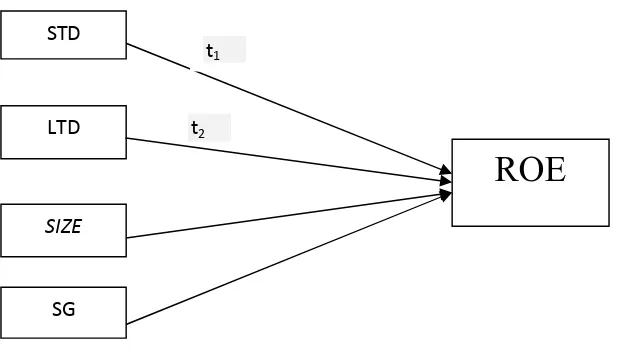

Sub-bab ini menjelaskan hubungan antar variabel yang diteliti dan bagaimana teori-teori yang dikaji digunakan untuk menjelaskan hubungan tersebut. Ia menggambarkan bagaimana STD, LTD, dan TD dihipotesiskan mempengaruhi ROE, dengan menjelaskan mekanisme dan logika di balik hipotesis. Kerangka berpikir ini memberikan gambaran visual dan penjelasan tentang bagaimana variabel-variabel tersebut dihubungkan dalam penelitian.

2.4 Paradigma Berpikir

Sub-bab ini menerangkan pendekatan metodologi yang digunakan dalam penelitian, seperti pendekatan kuantitatif dan model analisis yang dipilih. Ia menjelaskan pilihan metodologi yang diambil dan alasannya dalam konteks penelitian ini. Penjelasan ini memberikan kejelasan tentang bagaimana data dikumpulkan dan dianalisis untuk menjawab pertanyaan penelitian.

III. Metodologi Penelitian

Bab ini menjelaskan metode penelitian yang digunakan, termasuk desain penelitian, populasi dan sampel, teknik pengumpulan data, dan teknik analisis data. Secara detail, bab ini menjelaskan jenis penelitian (kausal dan asosiatif), teknik pengambilan sampel (purposive sampling), metode pengumpulan data, dan analisis data menggunakan regresi linear berganda dengan dua model (Model 1 dan Model 2). Penjelasan yang rinci ini memastikan transparansi dan reproduksibilitas penelitian.

3.1 Desain Penelitian

Sub-bab ini menjelaskan desain penelitian yang digunakan, termasuk jenis penelitian (penelitian kausal dengan pendekatan kuantitatif dan penelitian asosiatif) dan pendekatan penelitian yang dipilih. Penjelasan ini memberikan konteks metodologi dan bagaimana data akan dianalisis.

3.2 Tempat dan Waktu Penelitian

Sub-bab ini menjelaskan lokasi dan periode waktu penelitian, yaitu perusahaan manufaktur yang terdaftar di BEI pada periode 2012-2014. Penjelasan ini memberikan konteks temporal dan geografis penelitian.

3.3 Definisi Operasional Variabel

Sub-bab ini mendefinisikan secara operasional variabel dependen (ROE) dan variabel independen (STD, LTD, TD) serta variabel kontrol (ukuran perusahaan dan pertumbuhan penjualan). Definisi operasional ini penting untuk memastikan pengukuran yang konsisten dan terukur.

3.4 Populasi dan Sampel

Sub-bab ini menjelaskan populasi penelitian (semua perusahaan manufaktur yang terdaftar di BEI periode 2012-2014) dan bagaimana sampel dipilih menggunakan teknik purposive sampling. Penjelasan tentang teknik sampling dan justifikasi pemilihan sampel ini penting untuk validitas penelitian.

3.5 Jenis dan Teknik Pengumpulan Data

Sub-bab ini menjelaskan sumber data (laporan keuangan perusahaan yang terdaftar di BEI) dan bagaimana data dikumpulkan. Penjelasan ini menjelaskan proses pengumpulan data dan memastikan ketersediaan data yang diperlukan untuk analisis.

3.6 Teknik Analisis Data

Sub-bab ini menjelaskan teknik analisis data yang digunakan (regresi linear berganda dengan dua model) dan langkah-langkah analisis yang dilakukan. Penjelasan ini memberikan detail teknis analisis dan bagaimana data dianalisis untuk menjawab pertanyaan penelitian.

IV. Hasil Penelitian dan Pembahasan

Bab ini menyajikan hasil analisis data dan pembahasannya. Hasil penelitian disajikan dalam bentuk tabel dan angka, termasuk statistik deskriptif, pengujian prasyarat analisis (normalitas, multikolinearitas, heteroskedastisitas, autokorelasi), hasil regresi linear berganda, dan pengujian hipotesis. Pembahasan menafsirkan hasil analisis secara detail dan menghubungkannya dengan teori dan penelitian sebelumnya. Pembahasan juga menjelaskan implikasi hasil penelitian dan keterbatasannya.

4.1 Hasil Penelitian

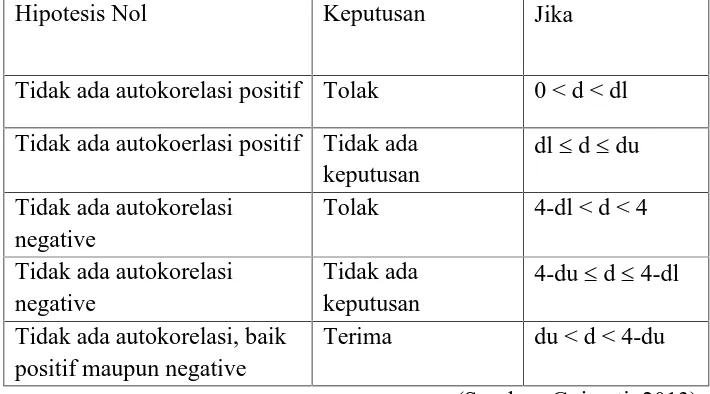

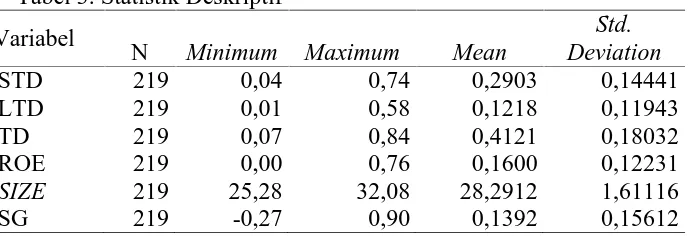

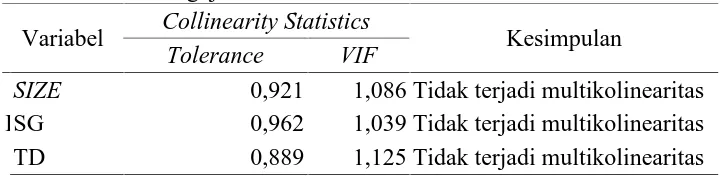

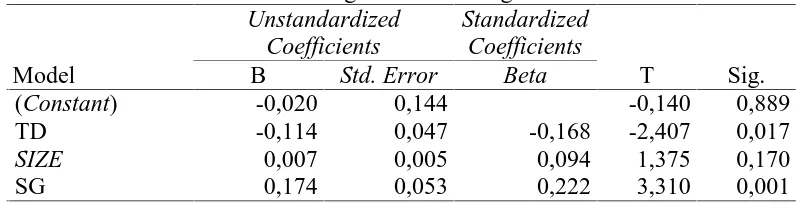

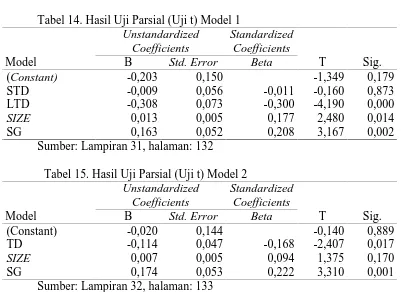

Sub-bab ini menyajikan hasil analisis data secara sistematis, meliputi statistik deskriptif, pengujian asumsi klasik (normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi), dan hasil regresi linear berganda. Data disajikan dalam bentuk tabel yang mudah dipahami.

4.2 Pembahasan

Sub-bab ini menafsirkan hasil analisis data, menghubungkannya dengan teori dan literatur yang telah dikaji sebelumnya, dan membahas implikasi hasil penelitian. Pembahasan ini memberikan penjelasan yang mendalam tentang arti dan signifikansi hasil penelitian.

V. Kesimpulan dan Saran

Bab ini menyimpulkan temuan penelitian dan memberikan saran berdasarkan hasil yang ditemukan. Kesimpulan merangkum secara ringkas pengaruh STD, LTD, dan TD terhadap ROE berdasarkan hasil analisis data. Saran diberikan untuk penelitian selanjutnya dan bagi pihak-pihak yang berkepentingan, seperti investor dan manajemen perusahaan. Keterbatasan penelitian juga dijelaskan secara jujur untuk memberikan gambaran yang lengkap.

5.1 Kesimpulan

Sub-bab ini merangkum temuan utama penelitian mengenai pengaruh kebijakan utang terhadap kinerja keuangan. Kesimpulan disusun secara ringkas dan jelas, menjawab pertanyaan penelitian yang telah dirumuskan.

5.2 Keterbatasan Penelitian

Sub-bab ini membahas keterbatasan penelitian, seperti keterbatasan data, metodologi, dan ruang lingkup penelitian. Pengakuan terhadap keterbatasan ini menunjukkan kejujuran ilmiah dan memberikan konteks bagi interpretasi hasil penelitian.

5.3 Saran

Sub-bab ini memberikan saran untuk penelitian selanjutnya dan bagi pihak-pihak yang berkepentingan. Saran ini dapat berupa saran untuk pengembangan metodologi, perluasan ruang lingkup penelitian, atau rekomendasi bagi manajemen perusahaan.