PENGARUH STRUKTUR KEPEMILIKAN TERHADAP

KINERJA PERUSAHAAN MANUFAKTUR DI

INDONESIA

Oleh :

YULIUS ARDY WIRANATA NIM : 232009008

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

iv

MOTTO

A Great secret of success is to go through

v

KATA PENGANTAR

Pertama-tama penulis ingin memanjatkan puji syukur kehadirat Tuhan YME atas segala limpahan karunia, rahmat, dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini.

Penelitian mengenai berbagai macam jenis tipe struktur kepemilikan perusahaan manufaktur yang ada di Indonesia masih banyak diperdebatkan di Indonesia karena tipe kepemilikan di Indonesia sangatlah belum jelas dan lebih mengarah ke tipe kepemilikan terkonsentrasi, sehingga penulis tertarik untuk meneliti tentang permasalahan tersebut, dengan judul penelitian “Pengaruh Struktur

Kepemilikan Terhadap Kinerja Perusahaan Manufaktur di Indonesia”.

Penulisan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan dalam mencapai gelar sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Satya Wacana. Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih jauh dari kesempurnaan walaupun penulis telah berusaha semaksimal mungkin. Oleh karena itu, penulis sangat menghargai apabila ada saran maupun kritik yang membangun untuk menjadi lebih baik.

Besar harapan penulis agar skripsi ini dapat bermanfaat dan memperkaya pengetahuan bagi pihak-pihak yang membutuhkan serta dapat dijadikan acuan bagi penelitian mendatang,

Salatiga, 3 Juni 2013

vi

UCAPAN TERIMA KASIH

Penulis juga menyadari bahwa tanpa bantuan, bimbingan dan kerja sama yang baik dari berbagai pihak tidak aka bisa menyelesaikan skripsi ini. Maka pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

Terima kasih kepada Tuhan YME yang telah memberikan kemudahan dan kelancaran bagi penulis dalam menyusun skripsi ini.

Bapak Hari Sunarto, SE, MBA selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Bapak Usil Sis Sucahyo,SE,MBA,Dr Selaku Kepala Program Studi Akuntansi di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Ibu Yeterina Widi Nugrahanti SE,M.Acc selaku dosen pembimbing yang telah memberikan pengarahan bagi penulis selama proses menyelesaikan skripsi ini.

Ibu Supatmi, SE, M.Ak selaku dosen wali studi yang telah membimbing penulis dalam studi di Fakultas Ekonomika dan Bisnis UKSW.

Bapak Harijono,SE, M.Com (Hons), MAF, PhD selaku dosen Fakultas Ekonomika dan Bisnis yang telah membantu penulis dalam menyelesaikan skripsi ini.

Seluruh staff pengajar yang telah mendidik, memberikan ilmu serta bimbingan, selama penulis menjalani studi di Fakultas Ekonomika dan Bisnis Akuntansi UKSW.

Bapak dan Ibu tercinta yang selama ini merawat, mengasuh, membimbing, mendorong dan mendoakan penulis dari dalam kandungan sampai sekarang.

Kakak,adik dan seluruh keluarga besar tercinta yang selama ini mendoakan, memberikan semangat, kasih sayang kepada penulis.

vii

Buat semua kerabat dan sahabat: Ryan, Murta, Rendi, Arya, Cholina, Ayu, Budhe, Ipeh, Manyun, Dedi, Yusthina, Christina, Sheila, Setha, Redina, Mbak cici, Seluruh Keluarga Besar Kelompok Studi Akuntansi, Keluarga besar Korps Asisten Dosen, Partner Music ORB Gereh Layur dan masih banyak lainnya yang tidak dapat penulis sebutkan satu persatu yang sudah membantu penulis dalam penulisan skripsi ini, menjadi teman baik selama penulis menempuh kuliah di FEB-UKSW, dan Selamanya.

Untuk semua pihak yang telah membantu penulis dalam penyususan skripsi yang tidak dapat disebutkan semuanya dan semua teman-teman angkatan 2009.

Hanya Tuhan YME yang maha melihat dan membalas amal perbuatan umat-Nya dengan imbalan yang maha adil, dan mudah-mudahan skripsi ini bermanfaat bagi pembaca dan pihak-pihak lain yang berkepentingan.

viii ABSTRACT

The purpose of this study to investigate the effect of ownership structure on financial

performance in the corporate manufacturing sector. Independent variable used in

this study consist of foreign ownership, government ownership, managerial

ownership, institusional ownership, family ownership. Then financial performance

measures with ROA (Return On Assets). In this study has a control variable used firm

size and leverage. In this study used 224 sample manufacturing company listed in

(BEI) Indonesian Stock Exchange period 2010-2011. For testing hypothesis used spss

16. The results showed that foreign ownership and leverage have a positif significant

effect to manufacturing performance. While, family ownership have a negative

significant effect to manufacturing performance. For government ownership,

managerial ownership, institusional ownership and firm size have no influence to

manufacturing company performance.

ix SARIPATI

Tujuan dari penelitian ini adalah mengukur struktur kepemilikan terhadap kinerja perusahaan manufaktur. Variabel Independent yang dipakai di penelitian ini terdiri dari kepemilikan asing, kepemilikan pemerintah, kepemilikan manajerial, kepemilikan institusional, kepemilikan keluarga. Untuk mengukur kinerja keuangan perusahaan dengan ROA. Didalam penelitian ini variabel kontrol yang dipakai adalah ukuran perusahaan dan Leverage. Penelitian ini menggunakan 224 sampel perusahaan manufaktur yang listing di BEI tahun 2010-2011. Untuk menguji hipotesis digunakan spss16. Hasilnya menunjukkan bahwa kepemilikan asing dan Leverage berpengaruh positif terhadap kinerja perusahaan. Sedangkan, kepemilikan keluarga mempunyai pengaruh negatif terhadap kinerja perusahaan. Untuk kepemilikan pemerintah, kepemilikan manajerial,kepemilikan institusional dan ukuran perusahaan tidak berpengaruh terhadap kinerja perusahaan manufaktur.

x

DAFTAR ISI

Halaman

Judul ... i

Pernyataan Keaslian Karya Tulis Kertas Kerja ... ii

Persetujuan Kertas Kerja………....………..………....iii TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS ... 4

Teori Keagenan ... 4-5 Kinerja Perusahaan Manufaktur ... 5-6 Pengembangan Hipotesis ... 6-11 METODE PENELITIAN ... 11

Populasi dan Sampel ... 11

Variabel Penelitian dan Operasional ... …..12-15 Jenis dan Sumber Data ………...15

Data Statistik ………..……….…….….……15-16 Teknik Analisis Data………..16-17 HASIL PENELITIAN DAN PEMBAHASAN ... 17

xi

Uji Multikolinearitas ………..……….19

Uji Autokorelasi ………..………20

Uji Heterokedastisitas ………...………..20

Uji Normalitas ……….………..20-21

Uji Data Outlier ………..………21

Uji Hipotesis ……….……….……….21

Pembahasan ………..…….21-27

PENUTUP……….. ……….…...27

Kesimpulan ………....27-28

Implikasi………..…..……...28-29

Keterbatasan danSaran………..….29-30

DAFTAR PUSTAKA ………31-34

DAFTAR RIWAYAT HIDUP ………...……..…….35-36

xii DAFTAR TABEL

xiii Lampiran

Lampiran 1 Perusahaan Manufaktur yang dijadikan sampel……….…38-47

Lampiran 2 Uji Normalitas……….….48

Lampiran 3 Uji Data Outlier………52

Lampiran 4 Uji Multikolinearitas………53

Lampiran 5 Uji Auto Korelasi……….53

Lampiran 6 Uji Heterokedastisitas………..…54

Lampiran Gambar 1 Uji Data Outlier Boxplot………...49

Lampiran Gambar 2 Uji Data Outlier 2 Boxplot………50

1 Pendahuluan

Kelemahan dalam sistem tata kelola perusahaan di Asia telah banyak dikaitkan dengan penyebab utama dari krisis yang melanda tahun 1997 (Kim et al, 2010; Dickinson dan Mullineux, 2001; Capulong et al, 2000; Johnson et al, 2000). Munculnya isu mengenai lemahnya corporate governance ini juga juga disebabkan oleh terjadinya pemisahan antara kepemilikan dengan pengendalian perusahaan. Salah satu isu yang paling penting dan kontroversial mengenai corporate governance adalah mengenai struktur kepemilikan saham yang terkait dengan peningkatan kinerja perusahaan. Kemungkinan suatu perusahaan berada pada posisi tekanan keuangan juga banyak dipengaruhi oleh struktur kepemilikan perusahaan tersebut. Struktur kepemilikan tersebut menjelaskan komitmen dari pemiliknya untuk menyelamatkan perusahaan (Wardhani, 2005). Menurut Wahyudi dan Pawesti (2006) struktur kepemilikan oleh beberapa peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu memaksimalkan nilai perusahaan.

2 Penelitian sebelumnya tentang struktur kepemilikan terhadap kinerja perusahaan pernah dilakukan oleh Mc Connell dan Servaes (1990) dan Kartikawati (2007) menemukan bahwa struktur kepemilikan institusional berpengaruh positif terhadap kinerja perusahaan. Sebaliknya, Pound (1988),sudarma (2004) menemukan bahwa kepemilikan institusional justru berdampak negatif terhadap kinerja perusahaan.

Penelitian Hermalin dan Weisbach (1991) memperkirakan pengaruh kepemilikan manajerial. Hasil penelitian menunjukkan bahwa kepemilikan manajerial berpengaruh positif terhadap kinerja keuangan perusahaan. Sedangkan Hapsoro (2008), Darwis (2009), Larasati (2001), Djabid (2007), Sabrina (2010) dan Christiawan dan Tarigan (2007), Bayrakdaroglu et al. (2012) yang menunjukkan bahwa tidak terdapat pengaruh antara kepemilikan manajerial dengan kinerja perusahaan manufaktur.

Chibber & Majumdar (1999) dalam Kumar (2004), Patibandla (2002), dan Douma dkk (2003) meneliti pengaruh kepemilikan asing terhadap kinerja perusahaan menemukan bahwa kepemilikan asing memiliki pengaruh positif pada kinerja perusahaan. Berbeda dengan Setiawan (2006) yang menyatakan bahwa kepemilikan asing memiliki pengaruh negative dengan kinerja perusahaan.

Silva dan Majluf (2008), Giovannini (2010), Prabowo dan Simpson (2011), Claessens et al (2010), Anderson and Reeb (2004) menunjukkan bahwa terdapat pengaruh negatif antara konsentrasi kepemilikan keluarga dengan kinerja perusahaan di Indonesia. Sedangkan penelitian yang dilakukan oleh Anderson and Reeb (2004) dan Andres (2008) di Amerika Serikat menunjukkan hasil yang berbeda yakni kepemilikan keluarga berpengaruh positif terhadap kinerja perusahaan. La Porta et al (1999), Kusumawati (2007), Fauziah (2011) kepemilikan pemerintah memiliki pengaruh negatif dengan kinerja perusahaan.

3 sangat berbeda baik itu peneliti yang dilakukan diluar negeri maupun di Indonesia. Alasan lain yang berbeda dengan penelitian terdahulu yakni, dengan menggabungkan beberapa kepemilikan yang terdiri dari kepemilikan asing,pemerintah,manajerial,institusional dan keluarga.

Fokus pemilihan sampel pada penelitian ini adalah perusahaan manufaktur yang ada di Indonesia tahun 2010-2011. Alasan menggunakan perusahaan manufaktur sebagai sampel penelitian dikarenakan diantara berbagai macam sektor perusahaan yang listing di BEI, perusahaan manufaktur merupakan salah satu sektor perusahaan yang paling diharapkan mempunyai prospek yang baik dimasa yang akan datang Karena semakin pesatnya pertumbuhan penduduk dan perkembangan ekonomi dinegara Indonesia yang menjadikan sektor perusahaan manufaktur sebagai lahan yang strategis untuk mendapatkan keuntungan yang tinggi dalam berinvestasi. Berdasarkan data dari Indonesian capital market directory (ICMD) 2010 dan 2011, sektor perusahaan manufaktur merupakan jumlah emiten terbesar dibandingkan dengan jumlah emiten dengan sektor yang lain yang listing di BEI. Hal tesebut menunjukkan bahwa perusahaan manufaktur memiliki pengaruh signifikan dalam dinamika perdagangan di BEI. Hal ini bisa ditunjukkan dengan fenomena mengenai jumlah perusahaan manufaktur yang terus mengalami peningkatan dari tahun ke tahun meskipun ada beberapa yang keluar dari Bursa Efek Indonesia, dari data kelompok perusahaan manufaktur sejak tahun 2000 terus mengalami peningkatan sebanyak 147 perusahaan menjadi 156 perusahaan pada tahun 2006 atau naik sebesar 6.12 %. Dengan ini menunjukkan bahwa dengan pemilihan sampel penelitian pada perusahaan manufaktur karena dari keseluruhan perusahaan yang listing di BEI perusahaan manufaktur merupakan dengan jumlah emiten yang paling terbesar dibanding sektor yang lain, hal ini yang menyebabkan peneliti menggunakan perusahaan manufaktur sebagai sampel penelitian.

4 TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS

Teori Keagenan

Hubungan keagenan terjadi ketika satu atau lebih individu yang disebut sebagai prinsipal menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan pada agen tersebut (Brigham dan Houston, 2006:26). Dalam mengkaitkan antara struktur kepemilikan dengan kinerja perusahaan, terdapat satu hal yang tidak dapat dipisahkan dari pencapaian sasaran organisasi perusahaan serta kinerjanya, yaitu manajemen atau pengurus perusahaan. Pencapaian tujuan dan kinerja perusahaan tidak terlepas dari kinerja manajemen itu sendiri.

Manajer sebagai orang dalam perusahaan memiliki keuntungan informasi dibandingkan dengan investor yang merupakan orang luar perusahaan. Manajer dapat mengeksploitasi keuntungan tersebut melalui pengelolaan informasi yang disampaikan kepada investor. Kondisi ini dikenal dengan istilah adverse selection. Jenis lain asimetri informasi adalah moral hazard. Pemisahan antara kepemilikan dan pengendalian perusahaan mendorong manajer untuk tidak memaksimalkan usahanya (Jensen dan Meckling, 1976). Dalam konteks perusahaan, masalah keagenan yang dihadapi investor mengacu pada kesulitan investor untuk memastikan bahwa dananya tidak disalahgunakan oleh manajemen perusahaan untuk mendanai kegiatan yang tidak menguntungkan (Wulandari, 2011). Menurut Jensen dan Meckling (1976), penyebab konflik antara manajer dan pemegang saham diantaranya adalah pembuatan keputusan yang berkaitan dengan aktivitas pencarian dana dan bagaimana dana yang diperoleh tersebut diinvestasikan.

5 pemegang saham. Akan tetapi, pemegang saham pengendali meminta manajer untuk membuat keputusan yang menguntungkan diri sendiri seperti pembagian dividen khusus. Hal ini merugikan pemegang saham nonpengendali. Dalam hal demikian, masalah keagenan yang terjadi antara pemegang saham pengendali dan pemegang saham nonpengendali. Konflik seperti ini disebut Agency Problem II (Villalonga dan Amit, 2006) atau Type II Agency Costs (Bozec dan Laurin, 2008). Kinerja Perusahaan Manufaktur

Pengukuran kinerja secara garis besar dikelompokan menjadi dua, yaitu pengukuran non finansial dan finansial.Kinerja non finansial adalah pengukuran kinerja dengan menggunakan informasi-informasi non finansial yang lebih dititik beratkan dari segi kualitas pelayanan kepada pelanggan.Sedangkan pengukuran kinerja secara finansial adalah penggunaan informasi-informasi keuangan dalam mengukur suatu kinerja perusahaan.Informasi keuangan yang lazim digunakan adalah laporan rugi laba dan neraca (Sari, 2010).

6 yang tinggi, meskipun kebijakan dividen tetap menjadi hak manajer untuk memutuskannya. (Sudiyatno,2010)

Pengembangan Hipotesis

Pengaruh Kepemilikan Asing Terhadap Kinerja Perusahaan

Berdasarkan teori keagenan, perbedaan kepentingan antara manajer dan pemegang saham mengakibatkan timbulnya konfik yang biasa disebut agency conflict. Konflik kepentingan yang sangat potensial ini menyebabkan pentingnya

7 karena persamaan prinsip antara pemegang saham asing dengan manajemen yang juga ditempati pihak asing sebagai bagian dari manajemen perusahaan.

H1: Kepemilikan Asing (Foreign Ownership) berpengaruh positif terhadap kinerja perusahaan.

Pengaruh Kepemilikan Pemerintah Terhadap Kinerja Perusahaan

Berdasarkan teori keagenan, perbedaan kepentingan antara manajer dan pemegang saham mengakibatkan timbulnya konfik yang biasa disebut agency conflict. Konflik kepentingan yang sangat potensial ini menyebabkan pentingnya

8 (2009) kepemilikan pemerintah atau birokrat mempunyai kepentingan sosial dan politis daripada memikirkan untuk meningkatkan kinerja dari perusahaan yang diinvestasikan. Hal ini akan berdampak pada berkurangnya kontrol dari pihak pemerintah dengan pihak manajer sebagai pengelola perusahaan.

H2: Kepemilikan Pemerintah (Government Ownership) berpengaruh negatif terhadap kinerja perusahaan.

Pengaruh Kepemilikan Manajerial Terhadap Kinerja Perusahaan

Berdasarkan teori keagenan, perbedaan kepentingan antara manajer dan pemegang saham mengakibatkan timbulnya konfik yang biasa disebut agency conflict. Konflik kepentingan yang sangat potensial ini menyebabkan pentingnya

suatu mekanisme yang diterapkan yang berguna untuk melindungi kepentingan pemegang saham (Jensen and Meckling, 1976). Untuk mengatasi masalah keagenan yang terjadi diantara pemegang saham dengan manajer maka Menurut Jansen dan Mackling (1976) dalam Sukarta (2006), salah satu cara guna untuk mengurangi konflik antara prinsipal dan agen dapat dilakukan dengan meningkatkan kepemilikan manajerial suatu perusahaan. Hal itu berarti bahwa kepemilikan saham manajerial dalam suatu perusahaan akan mendorong penyatuan kepentingan antara prinsipal dan agen sehingga manajer bertindak sesuai dengan keinginan pemegang saham. Kepemilikan saham manajerial juga dapat menyatukan kepentingan antara manajer dan pemegang saham sehingga manajer akan berhati-hati dalam mengambil keputusan karena mereka ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah (Listyani, 2003).

9 Wahidahwati (2002) menyatakan bahwa kepemilikan manajerial adalah pemegang saham dari pihak manajemen (dewan direksi dan dewan komisaris) yang secara aktif ikut dalam pengambilan keputusan, dengan ini maka yang dimaksud dengan kepemilikan manajerial yaitu direktur dan juga komisaris dari perusahaan manufaktur.

H3 : Kepemilikan Manajerial (Managerial Ownership) berpengaruh positif terhadap kinerja perusahaan.

Pengaruh Kepemilikan Institusional Terhadap Kinerja Perusahaan

Jensen and Meckling (1976) menyatakan bahwa kepemilikan institusional memiliki peranan yang penting dalam meminimalisasi konflik keagenan yang terjadi diantara pemegang saham dengan manajer. Keberadaaan investor institusional dianggap mampu mengoptimalkan pengawasan kinerja manajemen dengan memonitoring setiap keputusan yang diambil oleh pihak manajemen selaku pengelola perusahaan. Dengan investor institusional memegang saham yang semakin tinggi maka pihak institusi dapat memonitoring penuh setiap kinerja manajer, dengan ini maka dapat mengurangi masalah keagenan yang biasa terjadi antara pemegang saham dengan manajer. Dengan hal tersebut maka sesuai dengan teori keagenan bahwa hubungan antara pemegang saham dengan manajer akan mempengaruhi kinerja dari perusahaan, maka untuk mengatasi masalah keagenan mekanisme kepemilikan yang digunakan adalah kepemilikan institusional. Hasil penelitian Kartikawati (2007) menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap kinerja keuangan perusahaan. Yang berarti semakin besar tingkat kepemilikan investor institusional dalam suatu perusahaan manufaktur dapat meningkatkan kinerja keuangan pada perusahaan tersebut.

10 institusi dengan prosentase kepemilikan yang tinggi maka perusahaan akan memonitoring kinerja perusahaan dengan menunjuk underwriter atau penjamin emisi untuk membidik atau mengawasi penjualan efek yang diterbitkan supaya tidak dipermainkan oleh pihak manajer. Dengan ini maka pemegang saham dan manajer tidak akan melakukan tindakan untuk memanfaatkan kepentingan masing-masing pihak. Yang dimaksud dengan pihak institusi dalam hal ini yaitu berupa LSM, perusahaan asuransi, bank, perusahaan investasi maupun perusahaan swasta. Kepemilikan institusional dimana umumnya dapat bertindak sebagai pihak yang memonitor perusahaan. kepemilikan institusional memiliki arti penting dalam memonitor manajer karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan yang lebih optimal agar dapat meningkatkan nilai perusahaan. monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekankan melalui investasi mereka yang cukup besar dalam pasar modal.

Menurut Rosma (2007) dengan status kepemilikan ini, akan timbul anggapan bahwa pihak institusi pemilik akan memberikan perhatian lebih terhadap pengelolan perusahaan, dan hal ini akan berpengaruh positif bagi perusahaan tersebut, baik dari segi peningkatan nilai perusahaan maupun peningkatan kinerja usaha. Dengan kata lain, Kepemilikan institusional dengan kepemilikan saham yang cukup besar dapat mengawasi manajemen dalam pengambilan suatu keputusan perusahaan dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan juga akan meningkat.

H4 : Kepemilikan Institusional (Institutional Ownership) berpengaruh positif terhadap kinerja perusahaan.

Pengaruh Kepemilikan Keluarga Terhadap Kinerja Perusahaan

11 manajemen yang merupakan anggota dari keluarga, sehingga akan mengurangi konflik keagenan yang akan terjadi. Tetapi ketika pihak manajemen tidak dikuasai oleh pihak keluarga maka cenderung akan timbul masalah keagenan yang cukup mengganggu kinerja dari perusahaan. Menurut Cucculelli and Micucci, 2006 dalam Saleh et al., 2008 kepemilikan saham keluarga yang besar mempunyai pengaruh negatif bagi kinerja perusahaan. Hal ini terjadi karena keluarga cenderung mengambil manfaat pribadi dari perusahaan dengan semakin banyak nilai saham yang di investasikan maka semakin mudah untuk mengendalikan perusahaan. Ketika timbul suatu resiko yang sangat tinggi yang dialami oleh perusahaan, maka pemilik akan cenderung lebih menyelamatkan uang yang mereka investasikan daripada memperbaiki kinerja perusahaan. Penelitian ini sama dengan hasil penelitian yang telah dilakukan oleh Anderson dan Reeb (2004) yang melakukan penelitian di Indonesia yang menyatakan bahwa kepemilikan keluarga berpengaruh negatif terhadap kinerja keuangan perusahaan hal ini disebabkan karena perlindungan hukum terhadap investor dalam struktur kepemilikan sangatlah lemah sehingga timbul masalah Agency Problem yang dapat mengganggu kinerja perusahaan. (La Porta et al. 2000; Claessens et al., 2000).

H5 : Kepemilikan keluarga (family ownership) berpengaruh negatif terhadap kinerja perusahaan.

METODE PENELITIAN

12 Variabel Penelitian dan Definisi Operasional

Variabel Independen 1. Kepemilikan Asing

Kepemilikan asing merupakan porsi outstanding share yang dimiliki oleh investor atau pemodal asing (foreign investors) yakni perusahaan yang dimiliki oleh perorangan, badan hukum, pemerintah serta bagian-bagiannya yang berstatus luar negeri terhadap jumlah seluruh modal saham yang beredar(Farooque,et al 2007).

2. Kepemilikan Pemerintah

Kepemilikan pemerintah adalah jumlah kepemilikan saham oleh pihak pemerintah (government) dari seluruh modal saham yang dikelola(Farooque,et al (2007).

3. Kepemilikan Institusional

Kepemilikan institusional merupakan proporsi kepemilikan saham oleh institusi seperti LSM, Perusahaan swasta, perusahaan efek, dana pensiun, perusahaan asuransi, bank dan perusahaan-perusahaan investasi. Kepemilikan institusional diukur dengan menggunakan rasio antara jumlah lembar saham yang dimiliki oleh institusi terhadap jumlah lembar saham perusahaan yang beredar secara keseluruhan (Ujiyantho dan Pramuka, 2007).

13 Kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan (Christiawan dan Tarigan, 2007). Kepemilikan manajerial diukur dengan menggunakan rasio antara jumlah saham yang dimiliki manajer atau direksi terhadap total saham yang beredar. Kepemilikan manajerial diukur dengan menggunakan rasio antara jumlah saham yang dimiliki manajer atau direksi dan dewan komisaris terhadap total saham yang beredar (Rustendi dan Jimmi, 2008).

5. Kepemilikan keluarga

Perusahaan dikatakan memiliki kepemilikan keluarga apabila pimpinan atau keluarga memiliki lebih dari 20% hak suara (Anderson and Reeb,2003; Claessens, 2000; La Porta, 1999). Menurut Harijono (2013) untuk mengetahui kepemilikan keluarga langkah pertama yang dilakukan adalah menelusuri struktur kepemilikan dari Indonesian Capital Market Directory (ICMD) 2010-2011, kemudian di lakukan proses verifikasi

14 kepemilikannya, melalui beberapa cara yakni dengan kepemilikan piramida, kepemilikan tanpa mekanisme dan struktur lintas kepemilikan. Setelah ditelusuri maka dapat dianalisis jika saham pengendali perusahaan pemegang saham tersebut adalah terdapat individu atau nama orang maka bisa dikategorikan sebagai kepemilikan keluarga. (bagan kepemilikan keluarga terlampir dibagian lampiran). Bisa juga ditelusuri dari website perusahaan tersebut dan Annual Report pada bagian Catatan Atas Laporan Keuangan akan ditunjukkan mengenai pemegang saham dari perusahaan tersebut.

Variabel Dependen

Dalam penelitian ini, kinerja perusahaan manufaktur diproksikan dengan ROA.Return on Asset (ROA) adalah rasio pendapatan setelah bunga dan pajak (EAT) atau net pendapatan dibagi dengan nilai buku aset di awal tahun fiskal (Brigham & Ehrhadrt, 2005).ROA mengukur seberapa efisien manajemen menggunakan asset perusahaan untuk menghasilkan keuntungan. ROA dihitung dengan cara membagi laba rugi bersih tahunan perusahaan dengan total aset.

Berikut ini adalah perhitungan rasio ROA:

Variabel Kontrol

15 cenderung memiliki kinerja yang lebih baik. Berikut ini adalah rumus perhitungan SIZE (Sari, 2010):

Leverage menunjukkan seberapa besar aset perusahaan diperoleh atau didanai oleh utang. Siallagan dan Machfoedz (2006) menyatakan bahwa leverage dapat mengurangi konflik kepentingan antara manajer dengan pemberi pinjaman (bondholders). Dalam penelitian ini, leverage diukur dengan membagi total utang dengan total aset.

Leverage =

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dan jenis data yang digunakan adalah kombinasi antara time series dan cross section data,yang disebut pooling data (Gujarati, 1991). Sumber data yang digunakan

dalam penelitian ini diperoleh dari laporan tahunan perusahaan manufaktur (annualreport) yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2010-2011, atau dapat dilihat pada situs resminya yaitu www.idx.co.id dan Indonesian Capital Market Directory (ICMD) 2010-2011

Data Statistik

Model Penelitian

Penelitian ini mengasumsikan hubungan langsung antara mekanisme pemantauan corporate governance sebagai variabel independen dengan proxy untuk pengukurannya, dan kinerja perusahaan manufaktur sebagai variabel dependen dengan ROA sebagai proxy. Penelitian menggunakan Ordinary Least Square (OLS) Regression Model.

16

CP = Kinerja tata kelola diukur dengan ROA FOR = Kepemilikan asing

GOV = Kepemilikan pemerintah INST = Kepemilikan institusional MAN = Kepemilikan manajerial FAM = Kepemilikan Keluarga

SIZE = Ukuran dari perusahaan yang diukur dari total aset E = Random error

Kinerja perusahaan yang diproksikan dengan ROA Variabel Kontrol :

1. Leverage

2. Ukuran Perusahaan (SIZE) Teknik Analisis Data

17 Selanjutnya Uji Autokorelasi dengan menggunakan durbin Watson (Gujarati,2003 : 90). Kemudian dilakukan Uji heterokedastitas dilakukan dengan cara uji glejser (Gujarati,2003).

HASIL PENELITIAN DAN PEMBAHASAN Deskripsi Objek Penelitian

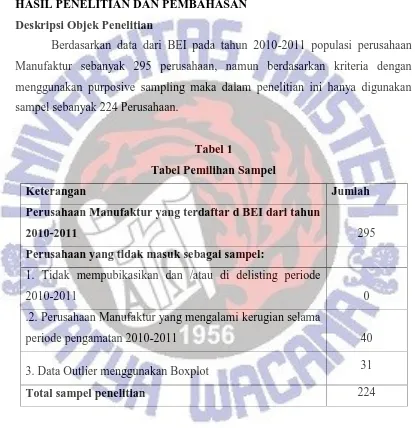

Berdasarkan data dari BEI pada tahun 2010-2011 populasi perusahaan Manufaktur sebanyak 295 perusahaan, namun berdasarkan kriteria dengan menggunakan purposive sampling maka dalam penelitian ini hanya digunakan sampel sebanyak 224 Perusahaan.

Tabel 1

Tabel Pemilihan Sampel

Keterangan Jumlah

Perusahaan Manufaktur yang terdaftar d BEI dari tahun

2010-2011 295

Perusahaan yang tidak masuk sebagai sampel:

1. Tidak mempubikasikan dan /atau di delisting periode

2010-2011 0

.2. Perusahaan Manufaktur yang mengalami kerugian selama

periode pengamatan 2010-2011 40

3. Data Outlier menggunakan Boxplot 31

Total sampel penelitian 224

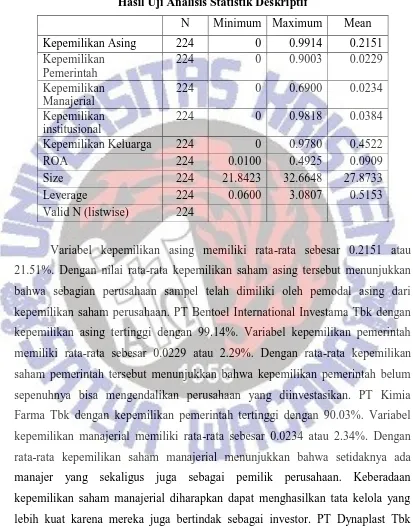

Analisis Statistik Deskriptif

18

Kepemilikan Keluarga 224 0 0.9780 0.4522

ROA 224 0.0100 0.4925 0.0909

Size 224 21.8423 32.6648 27.8733

Leverage 224 0.0600 3.0807 0.5153

Valid N (listwise) 224

Variabel kepemilikan asing memiliki rata-rata sebesar 0.2151 atau 21.51%. Dengan nilai rata-rata kepemilikan saham asing tersebut menunjukkan bahwa sebagian perusahaan sampel telah dimiliki oleh pemodal asing dari kepemilikan saham perusahaan. PT Bentoel International Investama Tbk dengan kepemilikan asing tertinggi dengan 99.14%. Variabel kepemilikan pemerintah memiliki rata-rata sebesar 0.0229 atau 2.29%. Dengan rata-rata kepemilikan saham pemerintah tersebut menunjukkan bahwa kepemilikan pemerintah belum sepenuhnya bisa mengendalikan perusahaan yang diinvestasikan. PT Kimia Farma Tbk dengan kepemilikan pemerintah tertinggi dengan 90.03%. Variabel kepemilikan manajerial memiliki rata-rata sebesar 0.0234 atau 2.34%. Dengan rata-rata kepemilikan saham manajerial menunjukkan bahwa setidaknya ada manajer yang sekaligus juga sebagai pemilik perusahaan. Keberadaan kepemilikan saham manajerial diharapkan dapat menghasilkan tata kelola yang lebih kuat karena mereka juga bertindak sebagai investor. PT Dynaplast Tbk dengan kepemilikan manajerial tertinggi dengan 69.00%.

19 menjadi penekan pada setiap kebijakan-kebijakan manajerial yang akan diputuskan. PT Handala Mandala Sampoerna Tbk dengan kepemilikan institusional tertinggi dengan 98.18%. Variabel kepemilikan keluarga memiliki rata-rata sebesar 0.4522 atau 45.22%. Dengan rata-rata saham keluarga yang cukup tinggi, diharapkan dapat meningkatkan kinerja perusahaan dan mengurangi konflik keagenan. PT Gunawan Dianjaya Steel Tbk dengan kepemilikan keluarga tertinggi dengan 97.80%. Variabel ROA memiliki rata-rata sebesar 0.0909 atau 9.09%. artinya dengan rata rata ROA sebesar 9.09% menunjukkan bahwa perusahaan belum efektif dalam memanfaatkan aktiva yang dimilikinya untuk menghasilkan keuntungan semaksimal mungkin.Semakin tinggi tingkat ROA maka perusahaan bisa memanfaatkan asset yang dipunya untuk menghasilkan laba semaksimal mungkin.

Variabel ukuran perusahaan (size) diproksikan dengan logaritma natural dari total asset yang dimiliki perusahaan. Size menggambarkan kekuatan pasar dari perusahaan bersangkutan. Variabel size (a sset) mempunyai rentang antara antara 11.76 milyar sampai 15.35trilyun dengan rata-rata sebesar 5.15 trilyun yang artinya sebagian besar perusahaan manufaktur di Indonesia memiliki total aset yang tinggi. Variabel Leverage mempunyai rentang antara 0.0600 sampai 3.0807 dengan rata-rata 0.5153 atau 51.53 %. Dengan semakin tinggi tingkat leverage suatu perusahaan, maka resiko dan kewajiban suatu perusahaan akan tinggi sehingga dapat mempengaruhi kinerja perusahaan atau dengan kata lain semakin tinggi tingkat leverage maka aset dan semua kegiatan operasional perusahaan didanai dari hutang atau mengambil dari modal perusahaan untuk kegiatan perusahaan.

Uji Asumsi Klasik Uji Multikolinearitas

20 yang memiliki nilai tolerance kurang dari 0,10 (nilai tolerance berkisar antara 0,534 sampai 0,980). Hasil perhitungan nilai Variance Inflation Factor (VIF) tidak ada yang di atas 10 (nilai VIF berkisar antara 1.020 sampai 1.873). Jadi dapat disimpulkan model terbebas dari gangguan multikolinearitas.

Uji Autokorelasi

Berdasarkan kriteria Durbin Waston dihasilkan nilai Durbin Waston sebesar 1.961 terletak antara 1,724 dan 2,276 dengan kesimpulan tidak ada autokorelasi.(Gujarati,2003 : 90) Itu berarti model regresi dapat digunakan karena tidak ada korelasi antara data yang diambil pada waktu observasi yang berlainan atau tempat observasi yang berlainan. Model regresi ini tidak dipengaruhi oleh waktu dan tempat observasi sehingga model ini dapat digunakan dan memberikan hasil yang tidak bias.

Uji Heterokedastisitas

Uji heterokedastitas dilakukan dengan Uji Glejser mengusulkan untuk meregres nilai absolute residual terhadap variabel Independent (Gujarati,2003). Dengan hasil diperoleh tingkat signifikansi antara 0.143 sampai 0.891 dengan jelas menunjukkan tidak ada satupun variabel Independent yang signifikan secara statistic mempengaruhi variabel dependent nilai absolute Ut (AbsUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5 %. Jadi dapat disimpulkan model regresi tidak mengandung adanya heterokedastisitas.

Uji normalitas

21 pada setiap variabel secara terpisah. Outlier data yang memiliki karakteristik unik yang sangat berbeda jauh dari observasi – observasi lainnya dalam suatu variabel tunggal (Ghozali, 2005:36). Uji data outlier dalam penelitian ini dilakukan dengan BOXPLOT yang akan mendeteksi adanya outlier dalam tiap variabel. Dalam hal ini penulis akan melakukan penghapusan (trimming) data outlier, agar himpunan data benar – benar terbebas dari outlier. Setelah dilakukan Uji Data Outlier dilakukan setelah membuang 31 data sehingga,nilai signifikansi Kolmogorov Smirnov menjadi 0,211 lebih besar dari taraf signifikansi 0,05 yang berarti

Institusional -0.01 -1.502 0.136

Kepemilikan Keluarga -0.078 -2.103 0.038

Size -0.001 -0.204 0.839

Leverage 0.637 24.763 0.000

Dependent Variabel : ROA,R-Square = 6.9% Pembahasan

Pengaruh Kepemilikan Asing (F oreign Ownership) terhadap Kinerja Perusahaan Manufaktur

22 ini menunjukkan bahwa kepemilikan asing berpengaruh positif terhadap kinerja perusahaan.

Hasil penelitian ini menunjukkan kepemilikan asing berpengaruh Positif terhadap kinerja perusahaan manufaktur dikarenakan pada sampel penelitian, Sebagian besar memiliki proporsi kepemilikan asing. Dari 224 perusahaan manufaktur yang dijadikan sampel, sebanyak 129 perusahaan dimiliki oleh asing. Selain itu, perubahan jumlah proporsi kepemilikan asing pada sampel menunjukkan angka perubahan dari tahun ke tahun yakni 9.5% - 99% di tahun 2010 dan 7.61% - 99.14 % di tahun 2011. Sebagai contoh dari sampel penelitian PT Astra Otoparts Tbk dengan kepemilikan asing yang cukup tinggi sebesar 95.65 % maka ROA juga tinggi sebesar 15.06% (diatas rata-rata ROA untuk semua perusahaan yang dijadikan sampel 9.09%). Dapat disimpulkan bahwa dengan kepemilikan asing disuatu perusahaan semakin tinggi maka kinerja perusahaan juga akan meningkat.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Chibber & Majumdar (1999) dalam Kumar (2004) meneliti pengaruh kepemilikan asing terhadap kinerja perusahaan yang beroperasi di India Mereka menemukan kepemilikan asing memiliki pengaruh positif pada kinerja perusahaan. Kepemilikan Asing diduga menjadi salah satu cara untuk meng-upgrade perusahaan-perusahaan secara teknologi di Negara-negara berkembang, melalui impor langsung modal dan teknologi yang baru (Benfratello dan Sembenelli, 2002). Dengan semakin banyaknya pihak asing yang menanamkan sahamnya diperusahaan maka akan meningkatkan kinerja dari perusahaan yang di investasikan sahamnya, hal ini terjadi karena pihak asing yang menanamkan modal sahamnya memiliki sistem manajemen,teknologi dan inovasi,keahlian dan pemasaran yang cukup baik yang bisa membawa pengaruh positif bagi kinerja perusahaan yang akan di investasikan modalnya.

Pengaruh Kepemilikan Pemerintah(Government Ownership) terhadap Kinerja Perusahaan Manufaktur

23 nilai signifikansi sebesar 0.096 maka hipotesis ditolak karena taraf signifikansi 0.096 lebih besar dari taraf signifikansi yang ditentukan. Hal ini menunjukkan bahwa kepemilikan pemerintah tidak berpengaruh terhadap kinerja perusahaan.

Hal ini terjadi dikarenakan pada sampel penelitian, tidak semua perusahaan manufaktur memiliki proporsi kepemilikan pemerintah. Dari 224 perusahaan manufaktur yang dijadikan sampel, 12 perusahaan dikategorikan sebagai kepemilikan pemerintah. Selain itu proporsi kepemilikan pemerintah juga menuunjukkan rata-rata prosentase yang cukup kecil yakni 2.29%. Oleh karena itu, tidak dapat diketahui secara statistik pengaruhnya terhadap peningkatan kinerja perusahaan.

Hasil penelitian ini menunjukkan kepemilikan pemerintah tidak berpengaruh terhadap kinerja perusahaan dikarenakan perusahaan milik pemerintah memiliki tujuan lain seperti sosial dan politik daripada memaksimalkan profit. Tidak seperti perusahaan swasta, yang mana menghasilkan profit sebesar-besarnya merupakan tujuan utama yang ingin dicapai oleh perusahaan (Shen dan Lin, 2009). Hal ini juga didukung oleh (Shleifer dan Vishny 1997) yang mengungkapkan bahwa para birokrat khususnya pada perusahaan pemerintah, memiliki fokus utama yaitu mencapai tujuan politik mereka seringkali berbeda dengan tujuan memaksimalkan profit.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sari (2010) dan Novia (2012) yang juga menunjukkan bahwa tidak terdapat hubungan yang signifikan antara kepemilikan pemerintah dengan kinerja perusahaan manufaktur.

Pengaruh Kepemilikan Manajerial (Managerial Ownership) terhadap kinerja Perusahaan Manufaktur

Variabel independen kepemilikan manajerial memiliki nilai koefisien -0.015 dengan signifikansi 0.476 lebih besar dari taraf signifikansi level 5 persen yang berarti hipotesis ditolak. Hal ini menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap kinerja perusahaan.

24 nilai perusahaan, begitu juga dengan penelitian Rustendi dan Jimmy (2008). Penolakan hipotesis ini kemungkinan terjadi dikarenakan kepemilikan manajerial terlalu rendah sehingga kinerja manajer dalam mengelola perusahaan kurang optimal dan manajer sebagai pemegang saham minoritas belum dapat berpartisipasi aktif dalam membuat suatu keputusan diperusahaan, sehingga tidak mempengaruhi nilai perusahaan. Rasa memiliki manajer atas perusahaan sebagai pemegang saham tidak cukup mampu membuat perbedaan dalam pencapaian kinerja dibandingkan dengan manajer murni sebagai tenaga professional yang digaji perusahaan (Christiawan dan Tarigan, 2007). Hal ini berarti, peningkatan kepemilikan manajerial tidak berpengaruh terhadap kinerja perusahaan.

Porsi kepemilikan manajerial dalam sampel penelitian yang dilakukan oleh peneliti juga kecil porsinya, yaitu dengan rata-rata 0.023 atau 2.3%. Oleh karena itu, tidak dapat diketahui secara statistik pengaruhnya terhadap peningkatan kinerja perusahaan. Dengan rata-rata perusahaan yang dimiliki pihak manajerial sangat kecil yakni 2.3% maka dapat dikatakan sebagai pihak minoritas kepemilikan manajerial belum mampu untuk mengendalikan perusahaan dengan baik. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Hapsoro (2008), Darwis (2009), Larasati (2001), Djabid (2007), Sabrina (2010) dan Christiawan dan Tarigan (2007), Bayrakdaroglu et al. (2012) yang juga menunjukkan bahwa tidak terdapat hubungan yang signifikan antara kepemilikan manajerial dengan kinerja perusahaan manufaktur.

Pengaruh Kepemilikan Institusional (Institutional Ownership) terhadap kinerja Perusahaan Manufaktur

Variabel independen kepemilikan institusional memiliki nilai koefisien -0.01 dengan signifikansi sebesar 0.136. Pada taraf signifikansi level 5 persen, nilai signifikansi sebesar 0.136 lebih besar dari taraf signifikansi yang ditentukan, yang berarti hipotesis ditolak. Hal ini menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap kinerja perusahaan.

25 perusahaan. Dengan rata-rata perusahaan yang dimiliki oleh pihak institusional hanya 3.84%, maka tidak mampu untuk meningkatkan kinerja dari perusahaan dengan maksimal. Wulandari (2006) dan Hapsoro (2008) menyatakan bahwa alasan kepemilikan institusional tidak berpengaruh terhadap kinerja perusahaan disebabkan karena pemilik mayoritas institusi ikut dalam pengendalian perusahaan sehingga cenderung bertindak untuk kepentingan mereka sendiri meskipun dengan mengorbankan kepentingan pemilik minoritas. Menurut Modigliani adanya asimetri informasi antara pihak pemegang saham dengan manajer menyebabkan manajer selaku pengelola perusahaan akan bisa mengendalikan perusahaan karena memiliki informasi laporan keuangan yang lebih dibandingkan pemegang saham, dengan ini lebih mudah manajer akan mengendalikan perusahaan dalam membuat suatu kebijakan. Jadi, dengan kepemilikan institusi yang tinggi tidak menjamin bisa memonitoring penuh kinerja atau manajer dengan maksimal. Hasil ini juga selaras dengan penelitian yang dilakukan oleh Erkens et al.(2012), bahwa perusahaan dengan tingkat kepemilikan institusi yang tinggi memiliki risiko yang besar, dimana tingkat kerugian yang dialami para pemegang saham (shareholders) lebih tinggi. Dengan kepemilikan Institusional yang tinggi sudah dibidik oleh underwriter supaya harga saham tidak dipermainkan oleh pihak manajer sehingga kontrol yang dilakukan dengan cara memonitoring kinerja manajemen akan menjadi berkurang. Hasil ini sejalan dengan penelitian yang telah dilakukan oleh Sabrinna (2010) bahwa kepemilikan institusional tidak berpengaruh terhadap kinerja perusahaan.

Pengaruh Kepemilikan Keluarga (F amily Ownership) terhadap kinerja Perusahaan Manufaktur

26 Jika dilihat pada sampel penelitian perusahaan yang kepemilikannya dimiliki oleh keluarga sebesar 138 perusahaan manufaktur dari total sampel 224 perusahaan dengan rata-rata 0.4522 atau 45.22%. Sebagai contoh dari sampel penelitian dapat diketahui bahwa PT Tiga Pilar Sejahtera Food Tbk dengan kepemilikan keluarga yang tinggi sebesar 59.84 % nilai ROA justru rendah dengan 4.13% dibawah rata-rata ROA untuk perusahaan yang dijadikan sampel sebesar 9.09%.

Hal ini disebabkan perusahaan yang dikendalikan oleh keluarga mempunyai kepentingan pribadi yang bertentangan dengan pihak manajemen yang tidak dikelola oleh bagian dari keluarga yang menanamkan modal keperusahaannya dengan cara mensejahterakakan keluarganya sendiri yang lebih mengutamakan dana yang mereka investasikan kedalam perusahaan dibandingkan dengan memikirkan kinerja dari perusahaan yang di investasikan.(Villalonga dan Amit,2006)

Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Claessens et al (2010), Anderson dan Reeb (2004) menunjukkan bahwa keterlibatan keluarga dalam manajemen dan dalam dewan menghasilkan pengaruh negatif signifikan kepemilikan keluarga pada kinerja perusahaan di Indonesia. Pengaruh Ukuran Perusahaan (SIZE) Terhadap Kinerja Perusahaan Manufaktur

Variabel kontrol ukuran perusahaan (SIZE) memiliki nilai koefisien sebesar -0.001 dengan signifikansi sebesar 0.839. Pada taraf signifikansi level 5 persen, nilai signifikansi sebesar 0.839 lebih besar dari taraf signifikansi yang ditentukan. Hal ini menunjukkan ukuran perusahaan tidak berpengaruh terhadap kinerja perusahaan. Mengacu pada Arfan (2006:146) bahwa ukuran perusahaan (SIZE) tidak berpengaruh terhadap kinerja perusahaan manufaktur yang disebabkan perusahaan kurang memaksimalkan dana yang lebih banyak untuk menciptakan peluang pertumbuhan sehingga kinerja keuangan perusahaan menjadi tidak baik.

27 perusahaan go public di BEI tidak menunjukkan pengaruh signifikan terhadap kinerja perusahaan dan juga Huang (2002) dan Talebria et al. (2010) yang berpendapat bahwa ukuran perusahaan bukan jaminan bahwa akan memiliki kinerja yang baik karena dengan dana yang lebih dari perusahaan bukan berarti perusahaan akan bisa memanfaatkan kinerja dengan baik.

Pengaruh Leverage (Lev) Terhadap Kinerja Perusahaan Manufaktur

Variabel kontrol Leverage memiliki nilai koefisien sebesar 0.637 dengan signifikansi sebesar 0.000. Pada taraf signifikansi level 5 persen, nilai signifikansi sebesar 0.000 lebih kecil dari taraf signifikansi yang ditentukan, yang berarti hipotesis diterima. Hal ini menunjukkan bahwa variabel kontrol Leverage mempunyai pengaruh positif terhadap kinerja perusahaan. Hal ini bisa ditunjukkan pada sampel penelitian dimana rata-rata Leverage sebesar 51.53% dengan rentang rasio leverage 0.06 sampai 3.0807. Giovannini (2009) sumber dana internal tidak akan cukup untuk membiayai aktivitas keseluruhan perusahaan daripada mengambil modal dari perusahaan, biasanya perusahaan akan meminjam sumber dana yang berasal dari luar perusahaan yang dinamakan sumber dana eksternal.

Ketika perusahaan mengalami kekurangan dana untuk pembiayaan kegiatan operasional perusahaan maka perusahaaan akan mencari pinjaman dari luar perusahaan, untuk bisa menjalankan kegiatan operasional perusahaan melalui pembelian asset perusahaan atau kebutuhan bagi kegiatan operasional perusahaan. Dengan dana yang cukup, maka manajer termotivasi untuk bisa memanfaatkan dana tersebut untuk meningkatkan kinerja perusahaan melalui laba yang nanti bisa didapatkan. Untuk menutupi pinjaman yang berasal dari luar maka manajer akan memaksimalkan laba sehingga laba yang didapat sebagian akan digunakan untuk melunasi hutang dan sebagian untuk perusahaan.

PENUTUP Kesimpulan

28 1. Hasil pengujian hipotesis pertama menunjukkan bahwa kepemilikan asing berpengaruh Positif signifikan terhadap kinerja perusahaan manufaktur. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Chibber & Majumdar (1999) dalam Kumar (2004).

2. Hasil pengujian hipotesis kedua menunjukkan bahwa kepemilikan pemerintah tidak berpengaruh terhadap kinerja perusahaan manufaktur. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sari (2010).

3. Hasil pengujian hipotesis ketiga menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap kinerja perusahaan manufaktur. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sabrinna (2010).

4. Hasil pengujian hipotesis keempat menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap kinerja perusahaan manufaktur. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Christiawan dan Tarigan (2007).

5. Hasil pengujian hipotesis kelima menunjukkan bahwa kepemilikan keluarga terdapat pengaruh negatif signifikan terhadap kinerja perusahaan manufaktur. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Claessens et al (2010),Anderson and Reeb (2004), Andres (2008). 6. Hasil pengujian variabel kontrol (size) menunjukkan bahwa ukuran

perusahaan tidak berpengaruh terhadap kinerja perusahaan manufaktur. Hasil penelitian ini sesuai dengan hasil penelitian Huang (2002) dan Talebria et al. (2010), Ulfani (2007).

7. Hasil pengujian variabel kontrol (Leverage) menunjukkan bahwa leverage berpengaruh positif terhadap kinerja perusahaan manufaktur. Hasil ini sejalan dengan penelitian yang dilakukan oleh Cao (2006).

Implikasi

1. Untuk Investor

29 perusahaan yang cukup baik yang didukung dengan sumber daya yang baik, baik itu dari segi sumber daya manusia atau dari segi sumber pendanaan dan juga sumber daya pendukung lainnya seperti teknologi yang cukup canggih untuk mendukung kegiatan perusahaan. Dan juga disarankan investor memilih perusahaan dengan tingkat leverage yang baik karena dapat mempengaruhi kinerja dari perusahaan, semakin tinggi tingkat leverage maka kecenderungan perusahaan menggunakan dana dari hutang juga tinggi, hal ini bisa meningkatkan resiko bagi perusahaan jika dana yang digunakan untuk kegiatan perusahaan sebagian besar didanai dari hutang.

2. Untuk Emiten

Berdasarkan hasil penelitian yang telah dilakukan, dengan kepemilikan manajerial dan juga institusional yang rendah maka tidak akan mempengaruhi kinerja perusahaan seharusnya perusahaan atau emiten menambah jumlah proporsi saham manajerial dan institusional yang bisa mengurangi masalah keagenan diantara pemilik dan manajer yang bisa mempengaruhi kinerja dari perusahaan tersebut. Dengan semakin besarnya proporsi saham manajerial dan institusional diharapkan konflik yang terjadi bisa di minimalkan sehingga kinerja dari perusahaan menjadi lebih baik.

.

Keterbatasan Penelitian dan Saran

30 2. Pemilihan periode waktu yang relatif pendek mengakibatkan daya uji rendah sehingga tingkat keakurasian informasi masih relatif kecil.Oleh karena itu, peneliti menyarankan bagi penelitian selanjutnya supaya menggunakan data annual report dengan periode yang lebih panjang agar jumlah sampel bertambah banyak.

3. Pemilihan perusahaan mana yang termasuk keluarga atau bukan sangat sulit karena untuk mengidentifikasi kepemilikan keluarga secara subyektif saja dengan melihat nama dari perusahaan tidak akan cukup untuk mengambil kesimpulan bahwa kepemilikan tersebut dikategorikan sebagai kepemilikan keluarga sehingga penulis akan mengalami kesulitan dalam membedakan mana yang termasuk kepemilikan keluarga,mana yang termasuk kepemilikan institusi ataupun kepemilikan yang lain. Karena itu penulis menyarankan agar penelitian selanjutnya bisa membatasi kepemilikan keluarga,institusional,manajerial,pemerintah dan asing dengan lebih jelas. Dimungkinkan juga dengan adanya keterkaitan didalam variabel independent yakni struktur kepemilikan yang satu dengan kepemilikan yang lain akan sangat kesulitan untuk menganalisis kepemilikan uang termasuk keluarga,institusional,manajerial,pemerintah dan asing.

31 Daftar Pustaka

Alijoyo, A., Bouma, E., Sutawinangun, M.N., and Kusadrianto, M.D., 2004.

„Corporate governance in Indonesia’. Asian Development Bank Working Paper Series.

Anderson, R.C., S.A. Mansi, dan D.M. Reeb. 2002. Founding Family Ownership and the Agency Cost of Debt. Journal of Financial Economics, 68 (May): 263-285.

Benfratello L. and Sembenelli A. (2002), “Foreign ownership and productivity; is the direction of causality so obvious?”.di unduh dari www.ssrn.com. 28 April 2013

Bozec, Y. dan C. Laurin., (2008), “Large Shareholder Entrenchment and

Performance: Empirical Evidence from Canada.” Journal of Business Finance and Accounting, 35 (1): 25-49.

Brigham, E.F. & M.C. Erhardt, 2005, Financial Management Theory and Practice,11th Edition, Ohio : South Western.

Capulong, M., Edward, D., Webb, D., and Zhuang, J. (eds), 2000. ‘Corporate governance and finance in East Asia: A study of Indonesia, Republic of

Korea, Malaysia, Philippines and Thailand’. Asian Development Bank: Manila.

Christiawan, Yulius Jogi, dan Josua Tarigan, “Kepemilikan Manajerial:

Kebijakan Hutang, Kinerja dan Nilai Perusahaan”, Jurnal akuntansi dan Keuangan, Vol. 9 No. 1, Mei 2007, hal.1-8.

Claessens, S., S. Djankov, J.P.H., Fan and Lang, L.H.P., 2002. „Disentangling the

incentive and entrenchment effects of large shareholdings‟, Journal of Finance, Vol. 57, No. 6, pp. 2741-2771.

Daniel, W.E., 2003. „Corporate governance in Indonesian listed companies – a

legal transplantation problem‟. Bond Law Review, 15, 344-375.

Dickinson, D.G. and Mullineux, A. W., 2001. „Lessons from the East Asian financial crisis: a financial sector perspective‟. Georforum, 32(1), 133-142. Erkens, David H., Mingyi Hung, dan Pedro Matos. 2012. Corporate Governance in the 2007-2008 Financial Crisis: Evidence from Financial Institutions Worldwide. http://ssrn.com/abstract=1397685 family controlled firms:

evidence from Indonesia”. Asian Pacific Economic

Farooque, Omar Al, * Tony van Zijl, Keitha Dunstan and AKM Waresul Karim,

2007, “Corporate Governance in Bangladesh: Link between Ownershipand Financial Performance”, Blackwell Publishing Ltd, Journal Compilation, Volume 15 Number 6 November 2007:1453-1468.

Fitzpatrick, D., 2000. „Indonesian corporate governance: would outside directors or commissioners help?‟ In Manning, C. and Van Diermen, P. Indonesia in transition. Institute of South East Asian Studies.

Ghozali, Imam (2006). Aplikasi Analisis Multivariat dengan Program SPSS. Badan Penerbit

32 Gujarati, Damomar, 1991, Ekonometrika Dasar, Penerbit Erlangga. Jakarta,

Terjemahan: Sumarno Zain.

Gürbüz‟, A. Osman, Aslı Aybars, and Özlem Kutlu, 2010, “Corporate Governance and Financial Performance with a Perspective on Institutional Ownership: Empirical Evidence from Turkey”, Journal of Applied Management Accounting Research, Vol. 8-No. 2-2010 :21-34.

Hapsoro, Dody. 2008. Pengaruh Mekanisme Corporate Governance Terhadap Kinerja Perusahaan: Studi Empiris di Pasar Modal Indonesia. Jurnal Akuntansi dan Manajemen, Vol. 19, No. 3, Desember 2008.

Harijono dan George A. Tanewski, 2012, “Does Legal Transplantation Work?

The Case of Indonesian Corporate Governance Reform”, Journal of Indonesian : Economics and Business, Vol 27, No.1, Januari.

Hill, J., 2005. The persistent debate about convergence in comparative corporate governance. Sydney Law Review, 27, 743-761.

http://ejournal.unud.ac.id/abstrak/ok sukartha.pdf

Husnan, Suad. 2001. “Corporate Governance dan Keputusan Pendanaan:

Perbandingan Kinerja Perusahaan dengan Pemegang Saham Pengendali Perusahaan Multinasional dan Bukan Multinasional.” Jurnal Riset Akuntansi. Manajemen, Ekonomi, Vol. 1 No. 1. Februari 2001.

Institusional, dan Corporate Social Responsibility terhadap Nilai

Iqbal Bukhori, Raharja. (2012). Pengaruh Good Corporate Governance dan Ukuran Perusahaan Terhadap Kinerja Perusahaan (Studi empiris pada perusahaan yang terdaftar di BEI 2010). Semarang Universitas

Diponegoro. Diunduh dari

http://ejournal-s1.undip.ac.id/index.php/accounting 23 November 2012.

Jensen, M. C. dan William H. M., (1976), “Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure.” Journal of Financial Economics, 3: 305-360.Journal Management Governance 14, pp. 145– 166. Journal of Business Research 61, pp. 609–614.

Kamal, M. and Rahim, M.M., 2008. „Changes in the corporate governance patterns in developing countries: guesses on ideological imbalance‟.

MacquarieSchool of Law Working Paper: MacquarieUniversity.

Kartikawati, Wening (2007) Pengaruh Kepemilikan Institusional Terhadap Kinerja Keuangan Perusahaan. Skripsi.

Kumar, K., Subramaian, R., & Strandholm, K (2004). Competitive Strategy, environmental scanning and performance: a context specific analysis of their relationship.11,1,1-33

La Porta, R., F. Lopez-De-Silanes, dan A. Shleifer, (1999), “Corporate Ownership

Around the World.” The Journal of Finance, LIV (2): 471-516. Literature 25 (1): 121-132.

33 McConnell, J., Servaes, H., 1990. Additional evidence on equity ownership and

corporate value.Journal of Financial Economics 27, 595–612.

Mitton, T., 2002. „A cross-firm analysis of the impact of corporate governance on

East Asian financial crisis‟. Journal of Financial Economics, 64, 215-241.

Modigliani, F., and M. Miller, 1958, The Cost of Capital, Corporation Finance, and the Theory of Investment, American Economic Review 48 (3), pg. 261-297.

Permanasari, wien ika. 2010. “Pengaruh Kepemilikan Manajemen,Kepemilikan Perusahaan “skripsi. Universitas Diponegoro

Pound, J. 1988. Proxy Contests and the Efficiencyof Shareholder Oversight. Journal of Financial Economics, 20, pp.237-65.

Prabowo, M. dan Simpson, J., (2011), “Independent directors and firm

performance in

Sari, Irmala, 2010, “Pengaruh Mekanisme Corporate Governance Terhadap Kinerja Perbankan Nasional”, Skripsi Fakultas Ekonomi Universitas Diponegoro Semarang.

Setiawan, Maman. 2006. “Pengaruh Struktur Kepemilikan, Karakteristik

Perusahaan,

Shleifer, A. dan R. W. Vishny, (1997), “A Survey of Corporate Governance.” The Journal of Finance, LII (2): 737-783.

Siallagan, Hamonangan dan M. Machfoedz. 2006. “Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan”. Simposium Nasonal Akuntansi IX, Padang.

Silva, F dan N. Majluf., (2008), “Does family ownership shape performance

outcomes?”. Simposium Nasional Akuntansi IX.Padang .23-26 Agustus 2006.

Sudarma, Made, 2004. “Pengaruh Struktur Kepemilikan Saham, Faktor Intern dan

Faktor Ekstern terhadap Struktur Modal dan Nilai Perusahaan”. Ringkasan Disertasi. Program Pascasarjana. Universitas Brawijaya: Malang.

Sukartha, I Made, Pengaruh Manajemen Laba dan Kepemilikan Manajerial pada Kesejahteraan Pemegang Saham Perusahaan Target Akuisisi,

Swandari, Fifi, 2008, “Pengaruh Struktur Kepemilikan Terhadap Tingkat Resiko dan Implikasinya Terhadap Kesulitan Keuangan Bank Umum di

Indonesia”, Jurnal Ekobis, Vol.9 No.1, Januari 2008.

Triana, Rosma. 2007. “Pengaruh Struktur Corporate Governance terhadap Nilai Perusahaan dan Kinerja Perusahaan serta Abnormal Return Saham pada

Perusahaan Publik di BEI”. Skripsi Sarjana (Tidak Dipublikasikan). Fakultas Ekonomi UNDIP: Semarang.

Ujiyantho, Muh. Arief dan Pramuka, Bambang Agus (2007) Mekanisme Corporate Governance, Manajemen Laba Dan Kinerja Keuangan. Simposium Nasional Akuntansi X. AKPM-01: 1-26.

34

Villalonga, B. dan R. Amit, (2006), ”How Do Family Ownership, Control and Management Affect Firm Value?” Journal of Financial Economics, 80: 385-417.

Wahidahwati.2002. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada Kebijakan Hutang Perusahaan: Sebuah Perspektif Theory Agency. Jurnal Riset Akuntansi Indonesia, Vol.5 No.1,hlm 1-16.

Wardhani, Ratna. 2006.”Mekanisme Corporate Governance dalam perusahaan

yang Mengalami Masalah Keuangan (Financially Distressed firms)”. Wu, Shuo and Hong Cui (2000), “Consequences of the Concentrated ownership

Structure in Mainland China-Evidence of Year 2000”,Working Paper. Wulandari, Etty Retno. 2011. Good Corporate Governance: Konsep, Prinsip, dan

Praktik. Lembaga Komisaris dan Direksi Indonesia.

35 DAFTAR RIWAYAT HIDUP

A. DATA DIRI

Nama : Yulius Ardy Wiranata

NIM : 232009008

Alamat : Cabean RT 01,RW 01 Mangunsari Salatiga, Jawa Tengah Jenis Kelamin : Laki-Laki

Agama : Kristen Protestan Telepon : 085641277403

E-mail : [email protected]

B. PENDIDIKAN

2009- 2013 : Universitas Kristen Satya Wacana, Salatiga

Fakultas Ekonomika dan Bisnis, JurusanAkuntansi 2006 – 2009 : SMA Kristen 1 Salatiga

2003 – 2006 : SMP Stella Mattutina Salatiga

1997– 2003 : SD Santa Theresia Marsudirini 77 Salatiga 1995-1997 : TK Santa Theresia Marsudirini 77 Salatiga

C. PENGALAMAN PRIBADI Pengalaman Organisasi

Anggota Divisi Keilmuan Kelompok Studi Akuntansi 2010/2011

Ketua Kelompok Studi Akuntansi 2011/2012

Asisten Dosen Matakuliah Akuntansi Manajemen, Laboratorium Pengantar Akuntansi, Laboratorium Perpajakan

36

Satgas Live In The Village “Be The Light Of The World” 2010.

Satgas Company Visit 2011

Satgas Kunjungan Ke Kantor Akuntan Publik “DELOITTE”

Satgas Kunjungan Ke Kantor BAPEPAM-LK

Steering Commitee National Accounting Competition And Seminar 2012

Koordinator Acara Dies Natalis FEB 2013

DAFTAR LAMPIRAN Lampiran 1

Daftar Nama Perusahaan dan Proporsi Kepemilikan saham yang dijadikan sampel penelitian 2010-2011

No Nama Perusahaan Asing Pemerintah Manajerial Institusional Keluarga ROA SIZE Leverage

1 PT Akasha Wira International Tbk 0.945 0 0 0 0 0.097565 26.50553 0.692203

PT Sinar Mas Agro Resources And

Technology (SMART) Tbk 0 0 0 0 0.9521 0.101036 30.1548 0.53

15 PT Tiga Pilar Sejahtera Food Tbk 0.1304 0 0 0 0.5984 0.041336 28.29214 0.7

16 PT Tunas Baru Lampung Tbk 0 0 0.001 0 0.5491 0.067962 28.92605 0.66

17

PT Ultrajaya Milk Industry & Trading

Company Tbk 0.095 0 0.1473 0.1592 0.214 0.053493 28.32746 0.35

40 Tbk

19 PT Gudang Garam Tbk 0 0 0.008 0 0.7306 0.137103 31.05664 0.31

20 PT Hanjaya Mandala Sampoerna Tbk 0 0 0 0.9818 0 0.313676 30.65267 0.5

21 PT Panasia Indosyntec Tbk 0 0 0.0366 0 0.6633 0.000309 27.64522 0.46

22 PT Roda Vivatex Tbk 0 0 0 0 0.8147 0.200481 27.47138 0.16

23 PT Sunson Textile Manufacturer Tbk 0.2854 0 0.0766 0 0.4099 0.011368 27.49458 0.63 24 PT Tifico Fiber Indonesia Tbk 0.3223 0 0 0.3308 0.3407 0.054489 28.21029 0.53 25 PT Ever Shine Tex Tbk 0.1361 0 0 0 0.5897 0.00255 27.09189 0.56

26 PT Hanson International Tbk 0 0 0.13 0.07 0.252829 25.61524 1.84 27 PT Indo Acidatama Tbk 0.3521 0 0 0 0.5011 0.027006 26.62043 0.37 28 PT Indorama Synthetics Tbk 0 0 0 0 0.5963 0.053919 29.2575 0.49

29 PT Pan Brothers Tex Tbk 0.1937 0 0 0 0.41884 0.04023 27.51143 0.81 30 PT Ricky Putra Globalindo Tbk 0.3258 0 0 0 0.1546 0.017742 27.14216 0.45

31 PT Sepatu Bata Tbk 0.826 0 0 0 0 0.125916 26.90587 0.32

32 PT Sumalindo Lestari Jaya Tbk 0.225 0 0.0624 0.00006 0.31 0.000866 28.30169 0.82

33 PT Fajar Surya Wisesa Tbk 0 0 0 0 0.757 0.062959 29.13399 0.6

34 PT Indah Kiat Pulp & Paper Tbk 0 0 0 0 0.5372 0.00271 31.60644 0.66 35 PT Pabrik Kertas Tjiwi Kimia Tbk 0 0 0 0 0.596 0.01999 30.67301 0.71

36 PT AKR Corporindo Tbk 0 0 0.0058 0 0.5939 0.04 29.66776 0.63

37 PT Asia Pacific Fiber Tbk 0.6042 0 0 0.0553 0 0.084837 29.01442 2.98

38 PT Budi Acid Jaya Tbk 0 0 0 0 0.5281 0.027215 28.30785 0.59

39 PT Eterindo Wahanatama Tbk 0.5024 0 0.0025 0.1791 0 0.10 27.0025 0.43

40 PT Lautan Luas Tbk 0 0 0.0364 0 0.6303 0.071544 28.90949 0.72

41 44 PT Duta Pertiwi Nusantara Tbk 0 0 0.0571 0 0.6839 0.07988 25.89195 0.28 45 PT Ekadharma International Tbk 0 0 0 0 0.7545 0.20 26.04369 0.39

46 PT Resource Alam Indonesia Tbk 0.6689 0 0 0 0 0.314895 26.99093 0.42 47 PT Argha Karya Prima Industry Tbk 0.5099 0 0 0.2773 0.0048 0.0481 27.89177 0.47 48 PT Asahimas Flat Glass Tbk 0.4386 0 0 0 0.4059 0.139495 28.49503 0.22 49 PT Asiaplast Industries Tbk 0.1333 0 0.0667 0 0.5999 0.073622 26.53725 0.31

50 PT Berlina Tbk 0 0 0.1051 0 0.6425 0.068881 27.03483 0.59

51 PT Dynaplast Tbk 0.3537 0 0.69 0 0.4267 0.153307 28.07075 0.62

52 PT Kageo Igar Jaya Tbk 0 0 0 0 0.7051 0.052255 26.57395 0.16

53 PT Langgeng Makmur Industri Tbk 0.5975 0 0.0001 0 0.1779 0.079034 27.13495 0.34

54 PT Leyand International Tbk 0.3656 0 0 0.4045 0.0507 0.004589 27.8609 0.45 55 PT Sekawan Inti Pratama Tbk 0 0 0 0 0.7283 0.009162 25.73997 0.34 56 PT Yanaprima Hastapersada Tbk 0 0 0.035 0 0.8947 0.067368 26.02585 0.35

57 PT Holcim Indonesia Tbk 0.7733 0 0 0 0 0.105479 29.9764 0.35

58 PT Indocement Tunggal Prakarsa Tbk 0.51 0 0 0 0.1303 0.079559 30.36189 0.15

59 PT Semen Gresik Tbk 0 0.5101 0 0 0 0.21013 30.37592 0.22

60 PT Alumindo Light Metal Industry Tbk 0 0 0.0159 0 0.8092 0.235116 28.03925 0.66

61 PT Betonjaya Manunggal Tbk 0 0 0.0958 0 0.7987 0.029068 25.22112 0.19 62 PT Gunawan Dianjaya Steel Tbk 0 0 0 0 0.978 0.066281 27.70294 0.4 63 PT Indal Aluminium Industry Tbk 0 0 0 0 0.6589 0.159531 26.68686 0.8

64 PT Itamaraya Tbk 0.9495 0 0 0 0 0.040937 25.65008 0.37

65 PT Jakarta Kyoei Steel Works Tbk 0 0 0.0133 0 0.5923 0.023368 26.39311 2.31 66 PT Lion Metal Works Tbk 0.577 0 0.0023 0 0 0.060331 26.43996 0.14 67 PT Lionmesh Prima Tbk 0.3222 0 0.2561 0 0 0.093997 25.08254 0.4

44

PT Sinar Mas Agro Resources And

Technology (SMART) Tbk 0 0 0 0 0.972 0.121298 30.32036 0.501725

128 PT Tiga Pilar Sejahtera Food Tbk 0.3207 0 0 0.2407 0 0.041765 28.90926 0.48951

129 PT Tunas Baru Lampung Tbk 0 0 0.001 0 0.5657 0.099214 29.07667 0.621329

130

PT Ultrajaya Milk Industry & Trading

45

PT Surabaya Agung Industri Pulp & Kertas

Tbk 0.8023 0 0 0 0.1179 0.122946 28.35732 0.30253

163 PT Leyand International Tbk 0.3304 0 0.0519 0.00507 0.3025 0.019972 25.81845 0.372656 164 PT Siwani Makmur Tbk 0.1189 0 0 0 0.5313 0.137291 28.8288 0.63199 165 PT Titan Kimia Nusantara Tbk 0.9531 0 0 0 0 0.158177 28.38829 0.377983

46 183 PT Intikeramik Alamasri Industri Tbk 0.4124 0 0.00303 0 0.375 0.021933 28.34868 0.477963