PENDAHULUAN

Emas telah sejak lama melekat dengan kehidupan manusia. Bukan hanya sebagai perhiasan, tetapi juga sebagai alat ukur global, komoditi dan investasi. Emas merupakan salah satu pilihan investasi bagi banyak orang, karena menyimpan emas dianggap lebih baik daripada menyimpan uang di bank. Investasi emas ini kini mulai digemari oleh beberapa investor, karena kecenderungan nilai emas yang selalu meningkat tiap tahunnya. Tidak hanya itu, emas merupakan sarana hedging/lindung nilai kekayaan yang tahan terhadap inflasi. Pada saat orang-orang cemas dengan situasi perekonomian, mereka cenderung untuk membeli emas untuk melindungi nilai kekayaan mereka. Emas menurut Worthington (2006) dan Davidson, dkk. (2007) adalah sarana investasi yang dapat melindungi nilai kekayaan dari inflasi.

atas underlying asset yang sama, yakni emas. Pergerakan dari kedua produk tersebut didasarkan pada harga emas yang ada di pasar.

Tren investasi emas kini mulai meningkat seiring dengan peningkatan harga emas tiap tahunnya. Melihat perkembangan rata-rata harga emas di pasar derivatif, selama 1 tahun periode Januari – Desember 2011 cenderung mengalami kenaikan, bahkan terjadi kenaikan yang cukup tinggi pada bulan Juli - Agustus 2011. Walaupun sempat mengalami penurunan, namun harga emas dapat tetap dikatakan mengalami kenaikan, karena harga pada akhir tahun 2011 berada diatas harga pada awal tahun 2011. Hal ini dapat terlihat dari grafik sebagai berikut:

Grafik 1

Grafik Perkembangan Harga Emas Rata-Rata Selama Satu Tahun (USD $ / Troy Ounce)

Sumber: Software Meta Trader PT. Firstate Future

mengurangi risiko jika terjadi kegagalan di investasi yang dijalankan. Dengan dilakukan diversifikasi, jika salah satu investasi jatuh maka masih memiliki alternatif investasi lain yang dapat memberi keuntungan. Salah satu alternatif diversifikasi investasi adalah saham. Saham banyak dipilih oleh para investor karena merupakan investasi yang juga mampu memberikan tingkat return yang tinggi.

Selain itu, pemilihan saham sebagai alternatif sarana diversifikasi adalah karena mayoritas investor yang melakukan investasi pada emas memiliki karakteristik sebagai risk seeker, atau investor yang berani untuk mengambil risiko karena adanya harapan akan mendapatkan return yang tinggi. Hal ini nampak dari investasi pada emas di pasar derivatif yang dapat memberikan return yang tinggi, namun dapat juga memberikan risiko yang semakin besar juga. Saham merupakan investasi yang memberikan tingkat risiko yang besar, namun juga dapat memberikan tingkat return yang tinggi. Investor yang memiliki tipe risk seeker akan lebih tertarik untuk melakukan portofolio dengan saham, karena akan memberikan return yang tinggi, walaupun disertai dengan risiko yang tinggi pula.

Investasi pada saham merupakan salah satu investasi yang berisiko karena adanya ketidakpastian akan hasil yang diperoleh. Namun, investor hanya dapat memperkirakan berapa keuntungan yang diharapkan dari investasi dan seberapa jauh kemungkinan hasil yang di dapat menyimpang dari yang diharapkan. Meskipun demikian kerugian yang mungkin diterima dapat diminimalkan dengan cara membentuk portofolio investasi.

penurunan risiko, maka return pasti akan mengikuti turun. Untuk itu, investor sebaiknya tidak hanya memperhatikan salah satu sisi pada risiko atau returnnya saja, tetapi juga secara seimbang antara risiko dan return harus diperhitungkan. Dengan adanya penentuan portofolio yang tepat, diharapkan walaupun risiko yang dihadapi turun, investasi tetap mendapatkan return pada tingkat tertentu. Sedangkan yang dimaksud dengan return yang tepat adalah dengan adanya penurunan risiko yang dialami, investor tidak mengalami penurunan yang begitu tajam, sehingga investor masih mendapatkan keuntungan dari portofolio investasinya.

Dalam penelitian ini, saham yang digunakan sebagai alternatif portofolio adalah saham-saham dalam 45. Alasan memilih saham dalam 45 karena LQ-45 merupakan kumpulan saham-saham paling liquid, memiliki frekuensi dan kapitalisasi perdagangan yang tinggi, memiliki prospek pertumbuhan serta kondisi keuangan yang cukup baik, dan secara obyektif telah diseleksi oleh BEI.

Dari hasil wawancara dengan Bp. Ignatius Setiawan Budi Cahyono selaku Investment Manager PT. Firststate Future, salah satu perusahaan future yang ada di

Surabaya, menyatakan bahwa pembobotan investasi portofolio sebaiknya sebesar 30% untuk investasi emas, dan sebesar 70% bagi investasi lainnya. Pembobotan investasi emas ini di dasarkan pada data historis yang menunjukkan penurunan harga emas yang paling besar hanya sebesar 30% dari harga semula pada tahun 2001. Hal ini menjadi kunci bagi perusahaan untuk memberi saran bagi investor untuk melakukan portofolio investasinya.

nilai terhadap inflasi. Penelitian oleh Dempster (2008), menunjukkan bahwa emas merupakan sarana investasi yang strategis bagi para investor. Selain itu, mereka menyoroti bahwa hanya sejumlah kecil emas diperlukan untuk meningkatkan kinerja portofolio melalui emas sebagai alat diversifikasi investasi. Penelitian tentang portofolio telah dilakukan oleh Suryaningrum (2005). Penelitian ini dilakukan untuk mengetahui pembentukan portofolio optimal pada saham anggota indeks LQ-45 Periode Februari 2002-Januari 2004 dengan menggunakan analisis mean varian. Dan Hasilnya menunjukkan bahwa saham GGRM, INAF, HMSPM BMTR, TSPC, MPPA, RALS, ANTM, TINS, DNKS, SMGR, MEDC merupakan saham portofolio yang optimal. Dalam penelitian Suryaningrum (2005) hanya menggunakan saham-saham dalam indeks LQ-45 sebagai objek penelitian, sedangkan dalam penelitian ini akan memportofoliokan emas pada pasar derivatif dengan indeks saham LQ-45.

Berdasarkan latar belakang yang telah diuraikan di atas, maka persoalan penelitian yang muncul adalah sebagai berikut:

1. Saham perusahaan dalam LQ-45 manakah yang tepat untuk membentuk suatu portofolio dengan investasi emas di pasar derivative pada Januari – Desember 2011?

2. Bagaimanakah Risk dan Return yang terbentuk dari portofolio investasi emas di pasar derivatif dan saham perusahaan dalam LQ-45 dengan skenario pembobotan tertentu?

3. Bagaimanakah pembobotan investasi yang paling tepat bagi portofolio investasi emas di pasar derivatif dan saham perusahaan dalam LQ-45?

Tujuan dari penelitian ini adalah sebagai berikut:

2. Untuk mengetahui Risk dan Return yang terbentuk dari portofolio investasi emas di pasar derivatif dan saham perusahaan dalam LQ-45 dengan skenario pembobotan tertentu.

3. Untuk mengetahui berapa proporsi pembobotan investasi yang paling tepat bagi portofolio investasi emas di pasar derivatif dan saham perusahaan dalam LQ-45.

Hasil dari penelitian ini, diharapkan dapat memberikan saran dan masukan kepada investor tentang alternatif investasi yang lebih menguntungkan dan dapat meminimalkan risiko dari investasi yang dilakukan.

TELAAH TEORITIS Investasi Emas Derivatif

Investasi emas adalah suatu komitmen untuk menempatkan dana ke dalam bentuk emas, dengan tujuan untuk mendapatkan sejumlah gain tertentu di masa mendatang, disertai dengan kesadaran akan risiko yang melekat di dalamnya (Firstaste, 2010). Investasi emas pada masa merupakan investasi yang sedang “naik daun” pada masa sekarang ini. Harga emas yang tiap tahun terus mengalami kenaikan, membuat para investor tertarik untuk berinvestasi emas. McCrown dan Zimmerman (2006), melaporkan bahwa emas dapat memberikan return yang lebih tinggi dari T-Bills (Treasury-Bill, investasi yang diterbitkan oleh pemerintah atau bank sentral –

dkk (2006) menambahkan bahwa emas bukan hanya tahan terhadap inflasi melainkan juga deflasi.

Emas dapat diinvestasikan dengan menggunakan sistem derivatif. Sistem perdagangan derivatif dibuat dimaksudkan untuk memberi wadah bagi para investor agar bisa melakukan lindung nilai (hedging) sebagai tempat alih risiko terhadap investasi yang dilakukannya. Selain itu, transaksi derivatif juga dapat sebagai salah satu alternatif investasi jangka menengah dan panjang bagi investor dan masyarakat luas.

Kolb dan Overdahl (2003), mengartikan derivatif adalah “a contract that drives most of its value from some underlying asset, reference rate, or index” (suatu

kontrak yang sebagian besar nilainya berasal dari aset, kurs acuan, atau indeks sebagai acuan awal (underlying)). Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) juga memiliki pengertian yang sama dengan Kolb dan Overdahl, bahwa derivatif harus didasarkan pada paling sedikit satu subjek sebagai induk acuan atau pokok yang mendasari (underlying) adalah aset, kurs referensi, atau sebagai dasar penetapan nilai utamanya, termasuk derivatif komoditas dan derivatif keuangan. Dari beberapa pengertian diatas, dapat ditarik kesimpulan bahwa derivatif adalah sebuah transaksi perdagangan aset yang nilai asetnya merupakan turunan dari nilai dari instrumen yang mendasari terbentuknya nilai aset tersebut.

seorang nasabah dapat memperjualbelikan kontraknya sesuai dengan kesepakatan harga dengan pihak lain, tapi masa waktu kontrak tetap dan pada waktu habis kontrak nasabah tersebut harus menyediakan dana untuk membayar emas sesuai dengan kesepakatan.

Sedangkan Sistem Perdagangan Alternatif (derivatif emas future) hampir sama dengan sistem derivatif forward. Produk emas yang ada di pasar derivatif dengan SPA disebut Paper Gold. Dalam SPA, nasabah tidak akan menerima emas secara fisik dan nilai kontraknya tiada batas. Dalam sistem ini hanya nilai kontrak emas yang diperdagangkan.

Keuntungan berinvestasi di pasar derivatif dengan SPA adalah pasar derivatif merupakan pasar dua arah, dimana nasabah memiliki kesempatan untuk dapat mengambil keuntungan tidak hanya pada saat harga naik tetapi juga pada saat harga turun. Artinya pada saat harga naik, maka nasabah dapat mengambil posisi jual, demikian juga jika harga turun maka nasabah dapat mengambil posisi beli. Rekening nasabah akan didebet atau dikredit sesuai dengan hasil likuidasi nasabah mengalami laba atau kerugian. Nasabah hanya perlu menyediakan uang jaminan untuk mempertahankan margin. Untuk memulai investasi di bursa berjangka, investor memerlukan initial margin yang dibayarkan kepada broker/pialang sebagai tanda investasi di bursa berjangka. Initial margin (margin awal) adalah sejumlah uang/dana yang diperlukan pertama kali sebagai tanda untuk membuka rekening transaksi sebagai akses untuk masuk pasar (Firststate, 2010).

relatif sangat kecil dibanding dengan nilai kontrak yang ditransaksikan. Sebagai contoh pada kontrak derivatif emas yang ada pada PT. Firstate Future, dengan hanya uang (margin) $ 1.000 telah dapat melakukan transaksi atas kontrak senilai 1 lot emas (100 TO). Jadi margin yang dibutuhkan lebih kecil daripada investasi yang diterima. Efek ini muncul karena nasabah tidak akan menerima emas secara fisik, namun hanya nilai dari kontrak tersebut.

Karena ada efek leverasi di pasar derivatif, memungkinkan harga emas menjadi lebih murah dibanding jika kita berinvestasi emas secara konvensional. Tapi, risiko penurunan harga nilai emas cukup berfluktuaktif sesuai dengan faktor-faktor yang mempengaruhi perdagangan emas. Jadi, seorang investor harus mampu membaca dan peka akan peluang dan risiko yang ada di pasar derivatif. Untuk mengurangi risiko yang ada, investor dapat melakukan diversifikasi asetnya ke beberapa investasi lainnya.

Saham-saham dalam Indeks LQ-45

Indeks saham LQ-45 merupakan saham yang paling sering diperdagangkan di setiap harinya. Saham LQ-45 merupakan indeks saham yang terdiri saham-saham yang termasuk sebagai saham yang blue chip, atau saham yang paling diminati oleh banyak investor. Dari semua saham yang ada di BEI, dipilih 45 saham yang paling baik, dimana penilaian dilihat dari banyaknya transaksi perdagangan dan kinerja saham. Dengan penilaian tersebut, diharapkan dapat menggambarkan kondisi pasar yang ada. Setelah terpilih, saham-saham tersebut kemudian dipantau dengan ketat dan kinerja kuartalan mereka dievaluasi.

1. Telah tercatat di BEI minimal 3 bulan

2. Masuk dalam 60 saham terbaik berdasarkan nilai transaksi di pasar regular 3. Dari 60 saham tersebut, 30 saham dengan nilai transaksi terbesar secara

otomatis akan masuk dalam perhitungan indeks LQ45

4. Untuk mendapatkan 45 saham akan dipilih 15 saham lagi dengan menggunakan kriteria hari transaksi di pasar reguler, frekuensi transaksi di pasar reguler dan kapitalisasi pasar. Metode pemilihan 15 saham tersebut adalah:

• Dari 30 sisanya, dipilih 25 saham berdasarkan hari transaksi di pasar reguler.

• Dari 25 saham tersebut akan dipilih 20 saham berdasarkan frekuensi transaksi di pasar reguler

• Dari 20 saham tersebut akan dipilih 15 saham berdasarkan kapitalisasi pasar.

Portofolio

Setiap invetasi, pasti mengharapkan adanya return dari investasi yang telah dilakukan. Return merupakan hasil yang diperoleh dari sebuah investasi. Return dapat berupa return realisasian (actual return) yang sudah terjadi atau return yang diharapkan (expected return) yang belum terjadi tetapi yang diharapakan terjadi dimasa yang akan datang (Hartono, 2009;199).

Return Realisasian merupakan return yang telah terjadi. Return realisasian

dihitung menggunakan data historis. Return realisasian penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return realisasian ini juga bermanfaat untuk menentukan return yang diharapkan dan risiko di masa yang akan datang. Expected return merupakan return yang diharapkan akan diperoleh oleh investor dimasa yang akan datang. Berbeda dengan retrun realisasian yang sifatnya sudah terjadi, return yang diharapkan sifatnya belum terjadi.

Hanya menghitung return saja untuk sebuah investasi tidaklah cukup, risiko dari sebuah investasi juga perlu diperhitungkan. Sesuai dengan prinsip dalam berinvestasi, yaitu “high risk, high return”, risiko dan return merupakan dua hal yang tidak dapat terpisahkan. Dalam prinsip investasi, risiko dan return memiliki hubungan yang positif, semakin besar risiko yang harus ditanggung semakin besar pula return yang akan diterima oleh investor. Bagi investor dengan karakterik risk seeker, dengan berinvestasi pada asset yang memiliki risiko yang tinggi, investor tersebut pasti akan mendapatkan actual return yang tinggi. Namun berbeda halnya dengan investor dengan dengan karakteristik risk averse, dengan berinvestasi pada investasi yang memiliki risiko kecil, akan berharap mendapatkan expected return yang tinggi.

Hartono 2009;219) mendefinisikan risiko sebagai variabilitas/penyimpangan return terhadap return yang diharapkan. Risiko sering disebut juga dengan standart deviasi ataupun varian yang merupakan kuadrat dari standart deviasi.

Seorang investor, dalam menjalankan bisnisnya pasti akan berusaha untuk meminimalkan risiko dengan mendapatkan return pada tingkat tertentu. Seorang investor dapat melakukan portofolio sebagai salah satu usaha untuk mengurangi risiko yang ada. Istilah portofolio dalam dunia keuangan digunakan untuk menyebutkan kumpulan investasi yang dimiliki oleh institusi ataupun perorangan. Memiliki portofolio seringkali merupakan suatu bagian dari investasi dan strategi manajemen risiko yang disebut diversifikasi. Dengan memiliki beberapa aset, risiko tertentu dapat dikurangi.

Teori portofolio muncul karena adanya diversifikasi investasi yang dilakukan oleh investor. Diversifikasi adalah menyebarkan kekayaan dalam berbagai macam aset. Diversifiksai dapat digunakan untuk mengurangi risiko, dengan cara menanamkan pada aset-aset yang memiliki korelasi negatif atau tidak mempunyai hubungan sama sekali (Widayanti,dkk.,2009:105).

Mengukur return dan risiko untuk sekuritas tunggal memang penting, tetapi bagi seorang investor yang melakukan portofolio perlu juga untuk menghitung return dan risiko dari portofolio seluruh asetnya. Menghitung return dan risiko untuk aset tunggal juga berguna karena nilai-nilai tersebut akan digunakan untuk menghitung return dan risiko portofolio. Return Portofolio adalah rata-rata tertimbang dari

return-return realisasian tiap-tiap sekuritas tunggal di dalam portofolio. Sedangkan risiko

portofolio adalah varian return sekuritas yang membentuk portofolio tersebut. (Hartono,2009: 243).

METODOLOGI PENELITIAN Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang terdiri atas harga emas pada pasar derivatif dan data harga saham perusahaan yang termasuk dalam indeks LQ-45 selama periode januari-desember 2011. Data harga emas di pasar derivatif di ambil dari data pergerakan harga komoditas emas di PT. Firstate Future. Sedangkan data harga saham yang termasuk dalam kategori indeks LQ-45 di dapat dari data yang ada di BEI. Dalam pengolahannya, data harga saham diambil dalam mingguan, karena dalam penelitian ini akan melihat pergerakan investasi emas tiap minggunya pada Januari – Desember 2011.

Populasi dan sampel

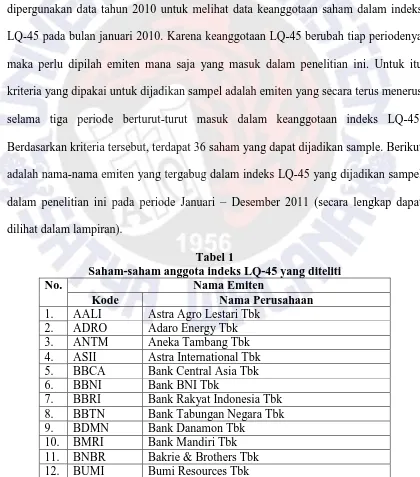

berdasarkan kriteria tertentu yang ditetapkan oleh peneliti secara objektif (Supramono, 2003, dalam Soenarko 2007). Pada perhitungan saham, karena keterbatasan tenaga dan kemampuan maka penelitian ini dibatasi menjadi sebagian dari populasi yang berupa sampel. Penelitian ini menggunakan 3 (tiga) periode perhitungan yaitu bulan November 2010-Januari 2011, Februari-Juli 2011, dan Agustus 2011-Januari 2012. Pemilihan tiga periode tersebut dikarenakan pergantian periode yang selalu dilakukan pada bulan februari dan agustus, sedangkan pada bulan 2011 tidak tidak tercantum dalam data februari 2011. Oleh sebab itu perlu dipergunakan data tahun 2010 untuk melihat data keanggotaan saham dalam indeks LQ-45 pada bulan januari 2010. Karena keanggotaan LQ-45 berubah tiap periodenya maka perlu dipilah emiten mana saja yang masuk dalam penelitian ini. Untuk itu kriteria yang dipakai untuk dijadikan sampel adalah emiten yang secara terus menerus selama tiga periode berturut-turut masuk dalam keanggotaan indeks LQ-45. Berdasarkan kriteria tersebut, terdapat 36 saham yang dapat dijadikan sample. Berikut adalah nama-nama emiten yang tergabug dalam indeks LQ-45 yang dijadikan sampel dalam penelitian ini pada periode Januari – Desember 2011 (secara lengkap dapat 4. ASII Astra International Tbk 5. BBCA Bank Central Asia Tbk

6. BBNI Bank BNI Tbk

7. BBRI Bank Rakyat Indonesia Tbk 8. BBTN Bank Tabungan Negara Tbk 9. BDMN Bank Danamon Tbk

No. Nama Emiten

Kode Nama Perusahaan

13. DOID Delta Dunia Makmur Tbk 14. ELTY Bakrie Development Tbk 15. ENRG Energi Mega Persada Tbk 16. GGRM Gudang Garam Tbk

17. INCO International Nickel Indonesia Tbk 18. INDF Indofood Sukses Makmur Tbk 19. INDY Indika Energy

20. INTP Indocement Tunggal Perkasa 21. ISAT Indosat Tbk

22. ITMG Indo Tambang Raya Megah 23. JSMR Jasa Marga (persero) Tbk 24. KLBF Kalbe Farma Tbk

25. LPKR Lippo Karawaci Tbk

26. LSIP PP London Sumatera Indonesia Tbk 27. MEDC Medco Energi International Tbk 28. PGAS Perusahaan Gas Negara Tbk

29. PTBA Tambang Batubara Bukit Asam Tbk 30. SMCB Holcim Indonesia Tbk

31. SMGR Semen Gresik Tbk 32. TINS Timah (Persero) Tbk

33. TLKM Telekomunikasi Indonesia Tbk 34. UNSP Bakrie Sumatra Plantations Tbk 35. UNTR United Tractor Tbk

36. UNVR UNVR (Unilever Indonesia Tbk) Sumber data : Data Sekunder yang di olah (2012), Lampiran 1 Pengukuran Konsep

Teknik dan langkah-langkah analisis

Teknik analisis menurut Supramono (2003, dalam Soenarko 2007) adalah alat bantu yang digunakan untuk menyajikan data dalam bentuk yang lebih ringkas sehingga akan mempermudah bagi peneliti memberikan jawaban masalah yang telah dirumuskan. Dalam penelitian ini, terdapat tujuh langkah analisis yang digunakan, yaitu:

1. Pengukuran Return aset tunggal

Untuk menghitung tingkat actual return pada emas pada pasar derivatif dan saham LQ-45, dapat menggunakan rumus:

………(3.1)

dimana :

Rt =Return minggu ke-t = Harga pada minggu ke-t

= Harga pada minggu sebelum minggu ke-t

2. Menentukan Ecpected return

Expected return merupakan return yang diharapkan akan diperoleh oleh

investor di masa yang akan datang, berbeda dengan actual return yang sifatnya sudah terjadi, expected return sifatnya belum terjadi. Untuk perhitungan expected return dari data historis adalah rata-rata return yang di dapat dari asset tersebut selama periode tertentu. Untuk menghitung expected return dengan data historis dapat dihitung menggunakan rumus:

dimana:

= Expected Return aset i = Total return aset i

= Jumlah periode mingguan 3. Pengukuran Risiko aset tunggal

Selain menghitung return asset tunggal seorang investor juga harus menghitung risiko yang mungkin akan terjadi. Risiko merupakan kondisi dimana investor menerima keuntungan lebih kecil dari yang diharapkan. Salah satu pengukuran risiko adalah standar deviasi atau varian yang merupakan kuadrat dari standar deviasi. Untuk megukur risiko pada investasi emas di pasar derivatif dan risiko saham, dapat menggunakan rumus:

………(3.3)

di mana:

= Standard Deviasi

Ri = Return yang terjadi pada periode ke-i E(R) = Expected Return

N = Jumlah periode mingguan 4. Kovarian

akan dibentuk. Kovarian dengan menggunakan data historis dapat dihitung menggunakan rumus:

……….(3.4)

dimana:

= Kovarian return antara saham A dan saham B = return saham ke A pada periode ke-i

= return saham ke B pada periode ke-i = Expected Return saham ke A

= Expected Return saham ke B n = Jumlah data historis

5. Perhitungan Korelasi

Untuk menentukan Portofolio yang baik dan tepat, diperlukan memilih saham yang memiliki korelasi yang negatif satu sama lain. Semakin memiliki korelasi yang negatif, semakin memiliki kemungkinan membentuk portofolio yang baik. Korelasi menunjukkan besarnya hubungan antara dua variabel terhadap masing-masing risiko yang diperoleh. Untuk menghitung korelasi dapat menggunakan rumus:

……….………(3.5)

Atau dapat dihitung secara langsung dengan menggunakan rumus:

………..………..(3.6)

dimana:

= Korelasi saham emas dan saham

6. Pengukuran Return Portofolio

Tingkat return investasi emas di pasar derivatif yang didiversifikasikan dengan saham LQ-45 didapat dari penjumlahan antara pembobotan investasi emas dikalikan dengan return investasi emas, ditambah dengan pembobotan saham LQ-45 dikalikan dengan return Saham LQ-45. Pemobotan investasi portofolio menggunakan skenario investasi dengan peningkatan pembobotan sebesar 10%, yaitu:

- Skenario 1: 10% investasi emas dan 90% Saham LQ-45 - Skenario 2: 20% investasi emas dan 80% Saham LQ-45 - Skenario 3: 30% investasi emas dan 70% Saham LQ-45 - Skenario 4: 40% investasi emas dan 60% saham LQ-45

- Skenario5: dianggap kedua investasi seimbang, 50% investasi emas dan 50% Saham LQ-45

- Skenario 6: 60% investasi emas dan 40% Saham LQ-45 - Skenario 7: 70% investasi emas dan 30% Saham LQ-45 - Skenario 8: 80% investasi emas dan 20% Saham LQ-45 - Skenario 9: 90% investasi emas dan 10% saham LQ-45

lainnya. Hal ini bertujuan jika investasi emas mengalami kerugian yang cukup besar, maka investor masih memiliki alternatif keuntungan lain dari saham. Return portofolio dapat dihitung dengan rumus:

……….(3.7) dimana:

= Expected Return Portofolio = Pembobotan investasi emas = Expected Return Investasi emas = Pembobotan investasi Saham = Expected Return Saham

7. Pengukuran Risiko pada pasar derivatif yang didiversifikasikan dengan saham

dalam LQ-45

Selain menghitung return portofolio seorang investor juga harus menghitung risiko yang mungkin akan terjadi dalam portofolionya. Pengukuran risiko portofolio dapat dihitung melalui standar deviasi atau varian yang merupakan kuadrat dari standar deviasi. Tingkat risiko investasi emas di pasar derivatif yang didiversifikasikan dengan deposito dapat dihitung dengan rumus:

………..………..(3.8)

di mana:

= Standard deviasi/risiko emas = Standard deviasi/risiko saham r = Korelasi

cov = Covariance = Sejauh mana kedua variabel bergerak bersama

ANALISIS DATA

Berdasarkan data-data yang telah terkumpul dan dengan menggunakan teknik analisis di atas, maka pada bagian ini akan membahas dan menganalisis jawaban dari persoalan penelitian yang telah dirumuskan pada pendahuluan di atas, yaitu portofolio antara investasi emas di pasar derivatif dengan saham dalam LQ-45.

Pembahasan dan analisis lebih lanjut akan dipaparkan melalui bagian-bagian sub bab berikut ini:

Risiko dan Return dari aset individu

Di dalam setiap pembentukan portofolio, langkah pertama yang harus dilakukan adalah menghitung actual return dan risiko aset individu serta expected return dari masing aset. Hasil perhitungan dari return dan risiko

masing-masing saham dapat dilihat dalam lampiran-lampiran.

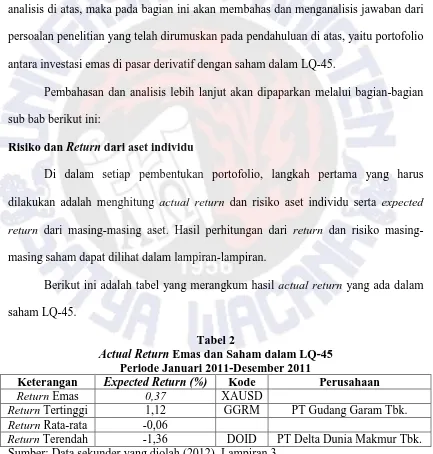

Berikut ini adalah tabel yang merangkum hasil actual return yang ada dalam saham LQ-45.

Tabel 2

Actual Return Emas dan Saham dalam LQ-45 Periode Januari 2011-Desember 2011

Keterangan Expected Return (%) Kode Perusahaan

Return Emas 0,37 XAUSD

Return Tertinggi 1,12 GGRM PT Gudang Garam Tbk. Return Rata-rata -0,06

Mengacu pada besarnya rata-rata return (Expected return) yang diharapkan dari masing-masing aset (lampiran 3, Hal. 40), nampak bahwa return emas adalah 0,37%. Saham GGRM merupakan saham dengan tingkat return yang paling tinggi. Hal ini disebabkan karena Saham GGRM merupakan saham yang bersifat defensive stock, yang berarti saham tersebut tidak terpengaruh dengan kondisi makro ekonomi

suatu Negara (Wisudana, 2011). Dengan kata lain, dalam kondisi apapun, saham GGRM terus dapat memberikan return yang baik dikarenakan barang yang diproduksi merupakan barang yang dibutuhkan oleh masyrakat.

Return saham terendah ditunjukkan oleh saham DOID. DOID adalah

perusahaan yang bergerak dalam bidang holding untuk perusahaan jasa tambang batubara. Awalnya, perusahaan ini adalah perusahaan yang bergerak dibidang properti dan tekstil, kemudian perusahaan ini mengakuisisi perusahaan BUMA, yang bergerak dalam bidang jasa tambang batubara. Karena pengakuisisian menggunakan dana dari hutang, dan perusahaan BUMA pun juga memiliki banyak hutang, maka DOID harus bekerja keras untuk menutup hutangnya (Hidayat, 2011). Oleh sebab itu, actual return yang di dapat dari investasi di saham DOID menjadi relatif rendah.

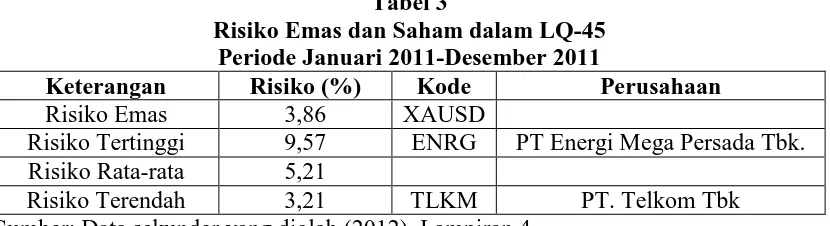

Tabel 3

Risiko Emas dan Saham dalam LQ-45 Periode Januari 2011-Desember 2011

Keterangan Risiko (%) Kode Perusahaan

Risiko Emas 3,86 XAUSD

Risiko Tertinggi 9,57 ENRG PT Energi Mega Persada Tbk. Risiko Rata-rata 5,21

Risiko Terendah 3,21 TLKM PT. Telkom Tbk

Sumber: Data sekunder yang diolah (2012), Lampiran 4

Risiko dari emas sebesar 3,86%. Nilai risiko tertinggi dari saham LQ-45 terdapat pada saham ENRG. ENRG merupakan perusahaan yang bergerak dalam bidang pertambangan minyak dan gas. Risiko tertinggi disebabkan karena mulai langkanya persediaan minyak dan gas mentah. Pemerintah pun mulai berpikir panjang untuk mengatasi maslah ini, bahkan pada tahun 2012 pemerintah sempat akan menaikkan harga BBM, namun mendapat penolakan dari masyarakat. Kelangkaan minyak inilah yang menyababkan risiko dari saham ENRG menjadi tinggi.

Risiko saham terendah ada pada saham TLKM, walaupun harga sahamnya berfluktuaktif, namun besaran nilai fluktuaktifnya tidak terlalu besar. Saham TLKM cenderung lebih stabil, saham ini merupakan perusahaan milik pemerintah, sehingga nilai saham pada perusahaan tersebut cenderung lebih stabil.

Meskipun hasil dari return dan risiko tiap aset sudah diketahui, namun tahap ini belum menyelesaikan persoalan secara keseluruhan dan bukan merupakan suatu hasil akhir yang pasti karena dalam anailisis portofolio juga sangat penting untuk mengetahui korelasi antar aset yang akan diportofoliokan.

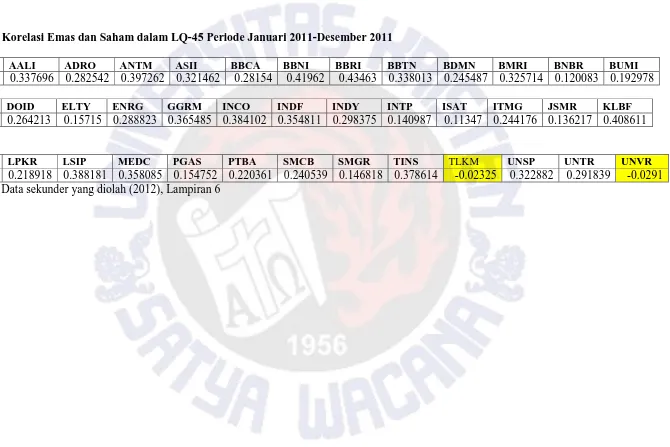

Korelasi

Dengan koefisien korelasi yang cenderung negatif dapat dikatakan bahwa ada manfaat yang terdapat dalam portofolio yang dibuat. Manfaat yang dapat diperoleh adalah pengurangan risiko tingkat keuntungan portofolio. Untuk itu perlu dipilih kombinasi antar aset yang mempunyai koefisien korelasi yang paling rendah, karena semakin rendah efek diversifikasi akan semakin terlihat.

Tabel 4. Korelasi Emas dan Saham dalam LQ-45 Periode Januari 2011-Desember 2011

AALI ADRO ANTM ASII BBCA BBNI BBRI BBTN BDMN BMRI BNBR BUMI

EMAS 0.337696 0.282542 0.397262 0.321462 0.28154 0.41962 0.43463 0.338013 0.245487 0.325714 0.120083 0.192978

DOID ELTY ENRG GGRM INCO INDF INDY INTP ISAT ITMG JSMR KLBF

EMAS 0.264213 0.15715 0.288823 0.365485 0.384102 0.354811 0.298375 0.140987 0.11347 0.244176 0.136217 0.408611

LPKR LSIP MEDC PGAS PTBA SMCB SMGR TINS TLKM UNSP UNTR UNVR

EMAS 0.218918 0.388181 0.358085 0.154752 0.220361 0.240539 0.146818 0.378614 -0.02325 0.322882 0.291839 -0.0291

Dari data diatas, dapat dilihat bahwa hanya terdapat dua saham yang berkorelasi negatif dengan emas, saham TLKM sebesar -0,02302 dan saham UNVR (PT. Unilever Indonesia Tbk.) sebesar -0,02881. Portofilo yang paling baik dan tepat dapat dilihat dengan melihat korelasi investasi yang paling negatif. Dalam penelitian ini, saham UNVR merupakan saham yang layak untuk dapat diportofoliokan dengan emas, karena memiliki korelasi paling negatif dengan emas

Saham UNVR, merupakan saham dari perusahaan yang memproduksi barang-barang konsumsi masyarakat. Perusahaan ini memproduksi barang-barang kebutuhan masyrakat, sehingga dalam kondisi negara seperti apapun, perusahaan ini tetap akan mendapatkan keuntungan karena masyarakat pasti membutuhkan produknya. Oleh sebab itu, saham UNVR layak untuk diportofoliokan dengan emas, karena produk perusahaan UNVR tidak memiliki keterkaitan dengan emas dan merupakan saham yang aman bagi investasi (devensife stock).

Return dan Risiko Portofolio

Return portofolio merupakan keuntungan yang diharapkan oleh investor dari

portofolio yang dilakukan. Dalam penelitian ini, ditemukan bahwa emas berkorelasi negatif dengan saham UNVR, yang berarti emas dapat diportofoliokan dengan saham tersebut. Pembentukan portofolio antara emas dan saham UNVR perlu juga diperhatikan return yang akan diperoleh investor, agar investor dapat menerima return yang tinggi. Return dari portofolio emas dan saham UNVR ini diharapakan

Dalam penelitian ini, perhitungan return portofolio antara emas dan saham UNVR dihitung berdasarkan masing-masing skenario pembobotan. Perhitungan return portofolio dapat dilihat dalam tabel berikut.

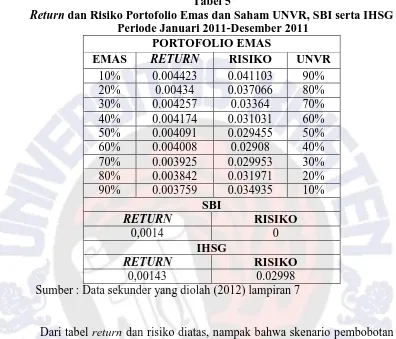

Tabel 5

Return dan Risiko Portofolio Emas dan Saham UNVR, SBI serta IHSG Periode Januari 2011-Desember 2011

Sumber : Data sekunder yang diolah (2012) lampiran 7

Dari tabel return dan risiko diatas, nampak bahwa skenario pembobotan 10% emas dan 90% saham UNVR merupakan saham dengan return yang tinggi, namun juga memberi risiko yang tinggi pula. Sedangkan skenario pembobotan yang paling memberikan risiko paling rendah dihasilkan dengan pembobotan investasi 60% emas dan 40 % saham UNVR, namun return yang diterima lebih kecil.

Keunggulan dari investasi emas adalah harga emas yang cenderung naik dari tahun ke tahun. Walaupun harga emas sempat mengalami penurunan, namun dapat dikatakan tetap mengalami kenaikan, karena harga terakhir selalu berada diatas harga awal tahun. Sedangkan karakteristik dari saham UNVR adalah saham yang bersifat defensive stock, itu berarti saham ini dinilai aman dan dapat bertahan dalam segala

banyak digemari oleh para investor. Oleh sebab itu, harga saham UNVR cenderung lebih stabil atau bahkan dapat mengalami kenaikan dan dapat memberikan return yang tinggi pula. Keunggulan dari investasi emas dan saham UNVR inilah yang menyebabkan kedua asset tersebut tepat untuk diportofoliokan dan dapat menghasilkan return yang tinggi.

Dari tabel risk dan return portofolio diatas, Nampak bahwa portofolio emas dan saham UNVR dapat menghasilkan return yang tinggi disertai dengan risikonya. Dari beberapa skenario pembobotan diatas, nampak bahwa return dari semua scenario pembobotan portofolio emas dan saham UNVR dapat memberikan return yang lebih tinggi dibandingkan return pada aset risk free rate, dalam hal ini adalah SBI yang hanya menghasilkan return sebesar 0,0014 tiap minggunya. Selain itu, portofolio antara emas dan saham UNVR juga dapat memberikan return diatas return investasi pada IHSG. Return IHSG sebesar 0,00143 disertai dengan risiko sebesar 0,02998. Oleh sebab itu, dapat dikatakan bahwa portofolio emas dan saham UNVR merupakan portofolio yang tepat dan sesuai, karena memiliki korelasi negatif, sehingga dapat meminimalkan risiko dan memberikan return yang tinggi. Dapat diartikan bahwa dengan pembobotan skenario seperti apapun, investor akan tetap mendapatkan return yang tinggi, namun pasti akan tetap ada risiko yang harus ditanggung. Pemilihan pembobotan investasi sesuai dengan tipe investor yang melakukan investasi, yaitu: risk seeker, risk natural, ataupun risk averse.

Dari skenario pembobotan investasi di atas, dapat dilihat bahwa risiko tertinggi dicapai saat investor mengivestasikan dananya sebanyak 10% di emas dan 90% di perusahaan UNVR. Seorang investor yang memiliki kecenderungan risk seeker, akan lebih suka untuk mengambil investasi pembobotan seperti tersebut.

tinggi, karena mereka yakin jika risiko tinggi, maka akan mendapatkan return yang tinggi pula, seperti prinsip ekonomi “high risk, high return”

Risiko terendah, dapat dicapai dengan posisi skenario pembobotan 60% emas, dan 40% saham UNVR. Tipe investor risk averse akan lebih cenderung suka mengambil pembobotan investasi ini. Tipe risk averse merupakan tipe investor yang cenderung tidak suka dengan risiko. Investor akan memilih risiko investasi paling rendah, berepapun return yang akan dia dapatkan.

Skenario pembobotan dengan tingkat risiko rata-rata, dicapai dengan skenario pembobotan investasi sebesar 30% emas dan 70% saham UNVR. Skenario pembobotan ini cocok untuk tipe investor risk natural, dimana tipe investor ini tidak terlalu suka dengan risiko tinggi, namun mengharapkan return yang cukup tinggi. Yang dicari dari investor dengan tipe risk natural adalah rasa aman jika suatu saat terjadi kondisi yang tidak diharapkan. Dengan risiko yang tidak terlalu besar, investor akan mendapatkan return yang tidak terlalu tinggi juga. Skenario pembobotan ini, sesuai dengan pembobotan investasi yang biasanya disarankan oleh PT. Firstate Future, untuk para investor yang akan menginvestasikan dananya.

KESIMPULAN DAN SARAN Kesimpulan

Berikut adalah beberapa kesimpulan yang merupakan jawaban dari persoalan penelitian yang didasarkan pada hasil analisis dan bahasan analisis.

memproduksi bararang-barang konsumsi yang dibutuhkan masyarakat, dimana setiap orang pasti membutuhkan barang yang diproduksi untuk kebutuhan mereka sehari-hari. Jadi, saham UNVR dianggap aman, dalam kondisi negara seperti apapun, kondisi saham UNVR masih dianggap aman.

2. Risk dan return yang terbentuk dari portofolio investasi emas dan saham UNVR dengan skenario pembobotan tertentu dapat dilihat dalam hasil analisis data. Hasil return terbesar diperoleh dari skenario pembobotan investasi 10% emas dan 90%

saham UNVR. Dengan pembobotan tersebut investor akan mendapatkan return yang tinggi, namun investor juga akan memperoleh risiko yang besar pula, sesuai dengan istilah ekonomi “high risk, high return”. Sedangkan skenario pembobotan yang paling memberikan risiko paling rendah dihasilkan dengan pembobotan investas 60% emas dan 40 % saham UNVR, namun return yang diterima lebih kecil.

3. Semua skenario pembobotan investasi emas di pasar derivatif dan saham UNVR merupakan pembobotan yang menghasilkan tingkat risk dan retun yang paling baik. Jadi, dengan semua skenario pembobotan investor akan tetap mendapatkan return yang tinggi, namun tergantung dengan tipe investor tersebut. Jika investor

tersebut memiliki tipe risk seeker, maka ia disarankan mengambil pembobotan investasi 10% emas dan 90% saham UNVR. Jika investor tersebut memiliki tipe risk averse, maka ia disarankan mengambil pembobotan investasi 60% emas dan

40% saham UNVR. Tapi jika investor tersebut memiliki tipe risk natural, maka ia disarankan mengambil pembobotan investasi 30% emas dan 70% saham UNVR, seperti saran pembobotan investasi yang dilakukan oleh PT. Firstate Future. Implikasi

beberapa aset yang dapat memberikan return yang paling baik, dengan disertai risiko yang dapat diminalisasi. Portofolio investasi emas di pasar derivatif dan saham UNVR merupakan portofolio yang tepat selama periode Januari-Desember 2011. Portofolio ini akan mampu menghasilkan return yang paling baik, sesuai dengan tipe investor tersebut.

Pada investor yang cenderung risk seeker, disarankan untuk bernvestasi dengan pembobotan 10% emas dan 90% saham UNVR, karena memiliki tingkat pengembailan yang tinggi, namun setara dengan tingkat risiko yang dihadapi. Investor yang cenderung risk natural, disarankan utuk berinvestasi dengan pembobotan 30% emas dan 70% saham UNVR, karena pembobotan ini dianggap pembobotan yang cukup aman, dengan memberikan risiko yang tidak terlalu besar. Sedangkan untuk investor dengan tipe risk averse, disarankan untuk memilih investasi dengan pembobotan 60% emas dan 40% saham UNVR, karena risiko yang dihadapai merupakan risiko yang terendah.

Untuk masa yang akan datang, portofolio emas dan saham UNVR dapat menjadi alternatif investasi yang tepat, karena keunggulan dari emas dan saham UNVR dapat memberikan tingkat return yang tinggi. Namun, untuk investasi di masa yang akan mendatang, return dan risiko tidak dapat sepenuhnya sama seperti penelitian ini, karena harus menyesuaikan kondisi perekonomian dan harga dari emas dan saham UNVR pada tahun tersebut.

Keterbatasan dan Saran

DAFTAR PUSTAKA

Amenc, Noel dkk. 2002. Benefit and Risk of Alternatif investment strategies.Journal. 1-22

Anggrayni, Delvita D.P..2009.LQ45.Blog Univesritas Guna Darma.

http://pasarmodal.blog.gunadarma.ac.id/2009/06/20/lq-45-2/ 17 Mei 2012

Davidson, S., R.Faff, dan D. Hillier. 2003. “Gold Factor Exposures in Internastional aset Pricing. Journal of International Financial Markets, Institutions and Money 13(3), 271-289.

Dempster, Natalie. 2008. Investing in Gold: The Strategic Case. World Gold Council,

http://www.gold.org. 11 Oktober 2011.

Dewi, Kumala. 2010. “Jenis pilihan investasi emas”. http://www.resep.web.id/bisnis-keuangan/berikut-6-jenis-pilihan-investasi-emas.html 7 Oktober 2011

Dubey, Praded dkk. 2002. “Is Gold and Efficient Store of Value”.

http://www.ssrn.com. 17 Oktober 2011

Firstate. 2010.Materi Pemasaran Produk Firstate. Surabaya: Firstate

Feugere, Christope dan Van Erlach, Julian. 2005. “The Price of Gold: A Global Required Yield Theory” ”, http://www.ssrn.com. 17 Oktober 2011.

Gilmore, Claire G.,dkk.2009. The Dynamics of Gold Price, Gold Mining Stock Price and Stock Market Prices Comovements. Research in applied economic. I:1-20 Hidayat, Teguh.2011.Analisis Saham Independen – Delta Dunia Makmur.

http://teguhidx.blogspot.com/2011/06/delta-dunia-makmur.html diunduh pada 7 Mei 2012 jam 12.49

Husnan,Saud, 2003, Dasar-dasar Teori Portofolio dan Ananlisis Sekuritas, UPP-AMP

Hartono, Jogiyanto. 2009. Teori Portofolio dan Analisis Investasi – Edisi Keenam. Yogyakarta:BPFE-Yogyakarta

Kolb, Robert W. and James A. Overdahl. 2003. Financial Derivartives – third edition. United State Of America: John Eiley & Sons Inc.

Lawrence, Collin. 2003. Why is Gold differnt from other asets? An Empirical investigation.

www.gold.org/download/value/stats/research/pdf/C%2520Lawrence.pdf. 20

Oktober 2011

McCrown, John R dam Zimmerman, James R., 2006, “Is Gold a Zero Beta Aset? Analysis of the Investment Potential of Precious Metal”, http://www.ssrn.com. 17 Oktober 2011.

Nurmalasari, Indah. 2009, Analisis Pengaruh Rasio Profitabilitas Tehadap Harga Saham Emiten LQ-4 yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2008. Jurnal Universitas Gunadarma. Depok

Palaloi, Mohammad Ihsan, dkk. 2006. Kemilau Investasi Emas, Science Research Foundation, Jakarta.

Reilly, Frank K. dan Keith C. Brown. 1997. “Investment Analysis and Portofolio Management” – Fifth Edition. United States Of America, The Dryden Press.

Sasongko, Noor Prio.-.Implementasi Teori Portofolio untuk Investasi pada Reksadana Saham.Jurnal.1-22.

Siahaan, Hinsa. 2007. Analisa Risiko dan Pengembalian Satu Saham dan Analisa Portofolio dua saham. Jurnal. 1-16

Sertifikat Bank Indonesia. Working Paper Universitas Kristen Satya Wacana, Salatiga

Suryaningrum, Tanding. 2005. Pembentukan Portofolio Optimal pada Saham Anggota Indeks LQ-45 periode Februari 2002 – Januari 2004 dengan Menggunakan Analisis Mean Varian. Skripsi Universitas Kristen Satya Wacana, Salatiga

Tunali, Halil dan Ferda Y. Tatoglu. 2010. The Analysis of Factor Affecting Investment Choices of Households in Turkey with Multinominal Logit Model. International Reseach Journal of Finance and Economics. Vol 40: 186-202. Wisudana, Randy B. 2011. Materi Ajar Pasar Uang Pasar Modal. Fakultas Ekonomika

dan Bisnis Universitas Kristen Satya Wacana, Salatiga.

Worthington, A.C. dan Pahlavani,M. 2006. “Gold Investment as an inflationary hedge: Cointegration Evidence with Allowance for Endogenous Structural Break”. Journal University of Wollongong: 1:15

Widayanti, Rita dkk. 2009. Manajemen Keuangan: Edisi Revisi. Salatiga: Fakultas Ekonomi-UKSW

http://moneymanagemnt.com.au 17 Oktober 2011

http://www.bappebti.go.id 17 Oktober 2011

http://www.e-mj.com 17 Januari 2011

http://www.gold-exchange.com 13 Oktober 2011

http://www.kebun-emas.info 7 Oktober 2011

http://www.scribd.com/doc/4509019/Tinjauan-Yuridis-Derivatif 13 Oktober 2011

http://www.uanganda.or.id/web/index.php?option=com_content&view=article&id=15

9:investasi-logam-mulia-emas&catid=28:topik-minggu-ini&Itemid=86 13