(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2017)

SKRIPSI

Diajukan sebagai salah satu syarat untuk Menyelesaikan Program Sarjana (S1) Fakultas Ekonomi Universitas Semarang

Disusun oleh:

NESSYA ANANDASARI

B.231.15.0086

FAKULTAS EKONOMI

UNIVERSITAS SEMARANG

SEMARANG

2019

vii

ABSTRAK

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang. Kebijakan dividen dalam penelitian ini menggunakan DPR (Dividend Payout Ratio), yang menunjukkan besaran dividen yang dibagikan terhadap total laba bersih perusahaan sekaligus menjadi sebuah parameter untuk mengukur besaran dividen yang akan dibagikan ke pemegang saham.

Penelitian ini bertujuan untuk menganalisis dan menguji secara empiris pengaruh profitabilitas, likuiditas, growth, kebijakan hutang dan kepemilikan institusional terhadap kebijakan dividen. Variabel independen dalam penelitian ini adalah profitabilitas, likuiditas, growth, kebijakan hutang dan kepemilikan institusional, sedangkan variabel dependen dalam penelitian ini adalah kebijakan dividen.Data yang digunakan adalah data sekunder dengan menggunakan sampel sebanyak 180 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2017. Pengambilan sampel di lakukan dengan menggunakan metode

purposive sampling. Teknik analis yang digunakan adalah uji asumsi klasik, analisis

regresi berganda dan uji hipotesis. Analisis data untuk menguji persamaan struktural yaitu menggunakan program SPSS 20.

Hasil dari penelitian ini yaitu: profitabilitas dan growth berpengaruh terhadap kebijakan dividen, Sedangkan likuiditas, kebijakan hutang dan kepemilikan institusional tidak berpengaruh terhadap kebijakan dividen.

Kata Kunci :Profitabilitas, likuiditas, growth, kebijakan hutang, kepemilikan institusional, kebijakan dividen.

viii

Dividend policy is a decision whether the profits obtained by the company will be distributed to shareholders as dividends or will be held in the form of retained earnings for future investment financing. Dividend policy in this study uses the House of Representatives (Dividend Payout Ratio), which shows the amount of dividends distributed to the total net income of the company as well as a parameter to measure the amount of dividends to be distributed to shareholders.

This study aims to analyze and test empirically the effect of profitability, liquidity, growth, debt policy and institutional ownership on dividend policy. The independent variables in this study are profitability, liquidity, growth, debt policy and institutional ownership, while the dependent variable in this study is dividend policy. The data used is secondary data using a sample of 180 manufacturing companies listed on the Indonesia Stock Exchange in 2012-2017. Sampling is done using the purposive sampling method. The analyst technique used is the classical assumption test, multiple regression analysis and hypothesis testing. Data analysis for testing structural equations is using the SPSS 20 program.

The results of this study are: profitability and growth affect the dividend policy, while liquidity, debt policy and institutional ownership do not affect dividend policy

Keywords: Profitability, liquidity, growth, debt policy, institutional ownership, dividend policy

ix

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya, sehingga penulisan skripsi dengan judul “Pengaruh Profitabilitas, Likuiditas, Growth, Kebijakan Hutang dan Kepemilikan Institusional terhadap Kebijakan Dividen (Studi Empiris Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2012-2017)” dapat diselesaikan. Skripsi ini disusun sebagai salah satu syarat dalam rangka menyelesaikan Program Strata Satu (S1) pada Fakultas Ekonomi Universitas Semarang.

Dalam penulisan ini, penulis mendapat bimbingan, dorongan dan pengarahan dari berbagai pihak. Oleh karena itu, dengan segala hormat dan ketulusan hati penulis hendak menyampaikan ucapan terimakasih kepada:

1. Bapak Andy Kridasusila SE, MM selaku Rektor Universitas Semarang.

2. Bapak Yohanes Suhardjo, SE, MSi. AK. CA, selaku Dekan Fakultas Ekonomi Universitas Semarang.

3. Ibu Drs. Ardiani Ika, SE selaku Ketua Jurusan Progdi S1 Akuntansi Universitas Semarang

4. Ibu Dian Indudewi, SE, MSi, Akt, selaku Dosen Pembimbing yang telah memberikan petunjuk dan arahan dalam penulisan skripsi ini.

5. Ibu Dr. Dyah Nirmala AJ, SE, MSi selaku Dosen Wali Jurusan Akuntansi Fakultas Ekonomi Universitas Semarang.

xi

"Barang siapa yang bersungguh sungguh,

sesungguhnya kesungguhan tersebut untuk kebaikan

dirinya sendiri"

(Qs. Al-Ankabut: 6)

PERSEMBAHAN

Skripsi ini peneliti persembahkan untuk :

1. Allah SWT yang selalu memberikan jalan kemudahan.

2. Orang tua dan seluruh keluarga tercinta yang selalu memberikan doa dan dukungan.

3. Ibu Dian Indudewi, SE, MSi, Akt selaku Dosen pembimbing yang telah memberikan petunjuk dan arahan dalam penulisan skripsi ini.

4. Beni Ashar, S.Kom yang setia menemaniku selama ini

5. Sahabat-sahabatku Papi, Sipit, Nonong, Kakak yang selalu memberikan dukungan dan semangat selama penyelesaian skripsi ini.

xii

... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan dan Kegunaan Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Kegunaan Penelitian... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Pengertian Deviden ... 11

2.1.2 Pengertian Kebijakan Deviden ... 13

2.1.3 Profitabilitas ... 18

2.1.4 Likuiditas ... 25

2.1.5 Growth ... 28

2.1.6 Kebijakan Hutang... 29

...viii

KATA PENGANTAR ...ix

MOTTO DAN PERSEMBAHAN PERSETUJUAN LAPORAN SKRIPSI ...ii

PENGESAHAN LAPORAN SKRIPSI ...iii

PERSETUJUAN REVISI SKRIPSI ...iv

PENGESAHAN KELULUSAN UJIAN...v

PERNYATAAN ORISINALITAS SKRIPSI ...vi

ABSTRAK ...vii

ABSTRACT ... xi DAFTAR ISI

xiii

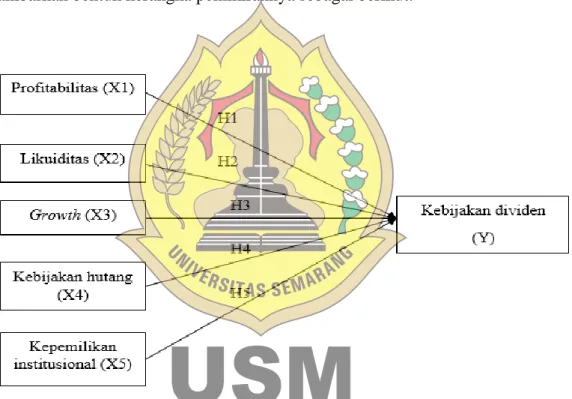

2.3.1 Hubungan Profibilitas dengan Kebijakan Deviden ... 40

2.3.2 Hubungan Likuiditas dengan Kebijakan Deviden ... 41

2.3.3 Hubungan Growth dengan Kebijakan Deviden ... 41

2.3.4 Hubungan Kebijakan Hutang dengan Kebijakan Deviden ... 42

2.3.5 Hubungan Kepemilikan Institusional dengan Kebijakan Deviden ... 43

2.4 Kerangka Pemikiran ... 44

BAB III METODE PENELITIAN... 46

3.1 Variabel Penelitian dan Definisi Operasional ... 46

3.1.1 Variabel Penelitian ... 46

3.1.2 Definisi Operasional... 47

3.2 Objek Penelitian, Unit Sampel, Populasi, dan Sampel ... 52

3.2.1 Objek Penelitian dan Unit Sampel ... 52

3.2.2 Populasi dan Penentuan Sampel... 52

3.3 Jenis dan Sumber Data ... 53

3.3.1 Jenis Data ... 53

3.3.2 Sumber Data ... 53

3.4 Metode Pengumpulan Data ... 54

3.5 Metode Analisis Data ... 54

3.5.1 Analisis Data Dekriptif ... 55

3.5.2 Uji Asumsi Klasik ... 55

3.5.3 Analisis Linier Berganda... 58

3.5.4 Goodness of Fit (Uji F) ... 58

3.5.5 Uji Koefisien Determinasi (R2) ... 59

3.5.6 Uji Hipotesis (Uji t) ... 60

BAB IV HASIL DAN PEMBAHASAN ... 61

4.1 Deskripsi Objek Penelitian ... 61

xiv

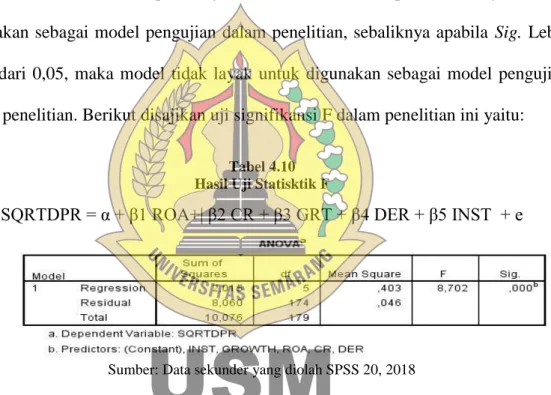

4.2.4 Uji Signifikasi Layak Model (Uji Statistik F) ... 73

4.2.5 Uji Koefisien Determinasi (Uji R2) ... 74

4.2.6 Uji Hipotesis ... 75

4.3 Pembahasan ... 79

4.3.1 Pengaruh Profitabilitas Terhadap Kebijakan Deviden ... 79

4.3.2 Pengaruh Likuiditas Terhadap Kebijakan Deviden ... 80

4.3.3 Pengaruh Growth Terhadap Kebijakan Deviden ... 81

4.3.4 Pengaruh Kebijakan Hitang Terhadap Kebijakan Deviden ... 82

4.3.5 Pengaruh Kepemilikan Institusional Terhadap Kebijakan Deviden .... 84

BAB V PENUTUP ... 86

5.1 Kesimpulan ... 86

5.2 Saran ... 87

5.3 Keterbatasan Penelitian ... 88

5.4 Agenda Penelitian yang Akan Datang ... 88 DAFTAR PUSTAKA ... DAFTAR LAMPIRAN ...

xv

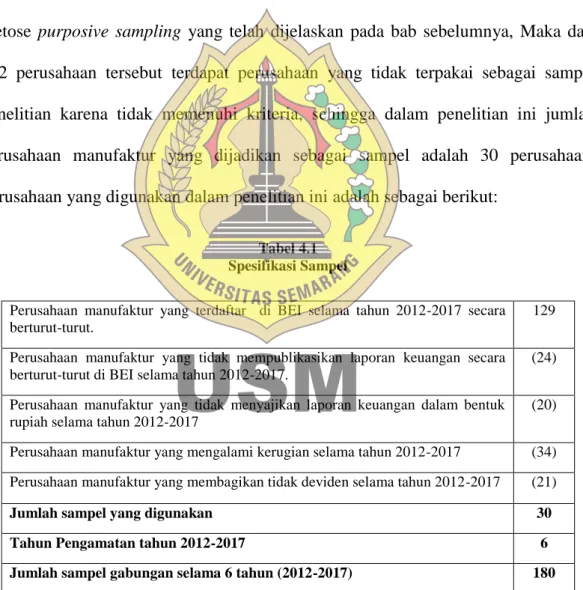

Tabel 4.1 Spesifikasi Sampel ... 61

Tabel 4.2 Sampel Perusahaan Manufaktur... 62

Tabel 4.3 Hasil Uji Statistik Deskriptif ... 64

Tabel 4.4 Hasil Uji Normalitas (Sebelum Transform) ... 66

Tabel 4.5 Hasil Uji Normalitas (Setelah Transform Square Root) ... 67

Tabel 4.6 Hasil Uji Multikolineaitas ... 68

Tabel 4.7 Hasil Uji Autokorelasi ... 69

Tabel 4.8 Uji Heteroskedastisitas ... 70

Tabel 4.9 Hasil Regresi Linier Berganda ... 71

Tabel 4.10 Hasil Uji Statisktik F ... 73

Tabel 4.11 Hasil Uji Koefisiensi Determinasi (Uji R2) ... 74

Tabel 4.12 Hasil Uji Signifikansi Parameter Individual (Uji t) ... 76

xvi

1

karena keuntungan merupakan salah satu bentuk keberhasilan perusahaan dalam kegiatan usahanya. Keuntungan yang dimiliki oleh perusahaan dibagi menjadi dua hal yaitu keuntungan yang digunakan sebagai modal kembali dalam bentuk ditahan dan keuntungan yang digunakan untuk membayar dividen kepada pemilik saham. Setiap pemilik saham selalu menginginkan dividen yang besar sebagai aktivitas investasi selama menanamkan saham di perusahaan tersebut. Kebijakan dividen adalah masalah penggunaan laba yang menjadi hak pemegang saham. Laba tersebut bisa dibagi sebagai dividen atau ditahan unuk diinvestasikan kembali (Husnan dan Pudjiastuti, 2006) dalam Putri dan Andayani 2017.

Menurut Sutrisno (2012) dalam Edwin 2015, Pentingnya kebijakan dividen bagi manajemen adalah untuk memutuskan apakah laba yang diperoleh perusahaan selama satu periode akan dibagi semua atau dibagi sebagian untuk dividen dan sebagian untuk dividen berarti tidak dibagi dalam bentuk laba ditahan. Jika perusahaan memutuskan untuk membagi laba yang diperoleh sebagai dividen berarti akan mengurangi jumlah laba ditahan yang akhirnya mengurangi sumber dana intern yang akan digunakan untuk mengembangkan perusahaan. Namun disisi lain jika perusahaan tidak membagi labanya sebagai dividen akan dapat memperbesar sumber

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

dana intern perusahaan dan akan meningkatkan kemampuan untuk mengembangkan perusahaan.

Kebijakan dividen pada suatu perusahaan akan melibatkan dua pihak yang saling memiliki kepentingan dan saling bertentangan, yaitu kepentingan pemegang saham yang mengharapkan dividen dengan kepentingan laba yang ditahan (Arilaha, 2009). Pembagian dividen merupakan masalah yang rumit dalam perusahaan karena terjadi perbedaan kepentingan antara pemegang saham dan manajemn perusahaan yang sering disebut dengan masalah keagenan. Pemagang saham menginginkan dividen yang dibayarkan sebesar-besarnya sedangkan perusahaan menginginkan dividen itu digunakan sebagai laba yang ditahan agar digunakan untuk berinvestasi kembali, dalam masalah ini manajemen dalam perusahaan perlu melakukan pengawasan dan pertimbangan suatu kepentingan antara pihak perusahaan dengan pemegang saham agar sesuai dengan kebijakan yang ada.

Menurut Sartono (2001) dalam Saidy (2017) bagi para investor stabilitas dividen yang dibagikan kepada pemegang saham akan lebih menarik daripada dividend

payout ratio yang tinggi. Stabilitas disini dalam arti tetap memperhatikan tingkat

pertumbuhan perusahaan, dengan ditunjukan oleh koefisien arah yang positif. Bagi para investor pembayaran dividen yang stabil merupakan indikator prospek perusahaan yang stabil, oleh karena itu risiko perusahaan relatif lebih rendah dibandingkan dengan perusahaan yang membayar dividen tidak stabil.

Berdasarkan urian diatas dapat disimpulkan bahwa investor lebih mengingikan dividen yang stabil dibandingkan dengan pembagian dividen yang besar. Ketika

dividen yang tersedia dibayarkan kepada pemegang saham, kepentingan cadangan dana terabaikan. Namun sebaliknya apabila dividen ditahan semua, maka kepentingan pemegang saham mengenai uang kas aka terabaikan. Dalam menjaga kedua kepentingan tersebut, manager keuangan harus melakukan kebijakan pembagian atas dividen tersebut.

Gambar 1.1

Rata-rata kebijakan dividen

Sektor Manufaktur Periode Tahun 2012-2017

Sumber : laporan keuangan tahunan (www.idx.com), data diolah

Terlihat dari rata kebijakan dividen yang terjadi, di tahun 2012 besar rata-rata kebijakan dividen sebesar 0,462 di tahun 2013 mengalami penurunan sebesar 0,385 ditahun 2014 mengalami kenaikan lagi sebesar 0,453 dan ditahun 2015 mengalami kenaikan sebesar 0,517. Namun di tahun 2016 rata-rata kebijakan dividen mengalami penurunan sebesar 0,393, kemudian ditahun 2017 mengalami kenaikan lagi sebesar 0,556. Berdasarkan grafik diatas dapat dilihat bahwa kebijakan dividen

0.000 0.100 0.200 0.300 0.400 0.500 0.600 2012 2013 2014 2015 2016 2017

KEBIJAKAN DIVIDEN

DPRperusahaan manufaktur di Bursa Efek Indonesia dari tahun 2012-2017 mengalami kenaikan dan penurunan yang tidak stabil dikarenakan banyak faktor yang dimungkinkan menjadi pengaruh diantaranya, profitabilitas perusahaan yang dilihat dari cara memperoleh labanya. Tingkat hutang yangdimiliki dan bagaimana cara perusahaan dalam membayar hutang. Jika perusahaan memilih membayar hutang menggunakan laba yang didapatkan, maka tingkat laba yang didapatkan akan berkurang untuk pembagian dividen kepada investor.

Profitabilitas adalah salah satu alat yang digunakan untuk menganalisa kinerja manajemen suatu perusahaan, dimana tingkat profitabilitas akan menggambarkan seberapa besar laba yang dimiliki oleh suatu perusahaan. Investor akan selalu memperhatikan kemampuan suatu perusahaan dalam memperoleh dan meningkat laba, hal ini merupakan daya tarik tersediri bagi investor sebelum melakukan jual beli saham. Manajemen harus mampu mengukur seberapa kemampuan perusahaan dalam memperoleh dan meningkatkan laba. Meningkatnya suatu profitabilitas maka akan meningkatkan pula kemampuan dan semakin lancar pula perusahaan dalam membayarkan dividen kepada investor. Hal ini didukung oleh penelitian yang dilakukan oleh Bahri (2017) yang menyatakan bahwa profitabilitas berpengaruh terhadap kebijakan dividen, menurutnya perusahaan yang mampu menghasilkan

return on asset yang tinggi akan membayar dividen yang tinggi pula.

Selain profitabilitas juga terdapat faktor lain yang bisa mempengaruhi kebijakan dividen yaitu likuiditas. Likuiditas adalah kemampuan perusahaan dalam melunasi seluruh kewajiban jangka pendeknya dan mendanai operasional perusahaan (Bahri

2017). Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajibannya. Peningkatan hutang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan dalam membayar dividen. Hal tersebut sejalan dengan penelitian Agustina dan Andayani (2016) yang mengemukakan jika likuiditas secara positif berpengaruh terhadap kebijakan dividen yang artinya bahwa semakin besar jumlah aktiva lancar yang dimiliki oleh suatu perusahaan dibandingkan dengan hutang lancar, maka semakin besar pula tingkat likuiditas perusahaan serta pembayaran dividen bagi investor yang menanamkan modal di perusahaan tersebut.

Faktor yang mempengaruhi kebijakan dividen lain yaitu growth. Growth yang tinggi akan mempengaruhi porsi pembagian dividen kepada para pemegang saham. Hal ini disebabkan karena perusahaan akan menggunakan sebagianbesar labanya untuk meningkatkan pertumbuhan perusahaan, sehingga laba yang tersisa untuk dibagikan kepada para pemegang saham akan semakin kecil.

Faktor lain yang mempengaruhi kebijakan dividen yaitu kebijakan hutang. Kebijakan hutang merupakan bagian dari perimbangan jumlah hutang jangka pendek, hutang jangka panjang, saham preferen dan saham biasa dan perusahaan akan berusaha mencapai tingkat struktur modal yang optimal (Yuli, 2008). Kebijakan hutang sangat penting bagi perusahaan dan pemegang saham. Hal ini sejalan dengan

penelitian yang dilakukan oleh Agustina dan Andayani (2016) yang mengemukakan bahwa kebijakan hutang berpengaruh terhadap kebijakan dividen.

Selain faktor-faktor tersebut, faktor selanjutnya yang mempengaruhi kebijakan dividen adalah kepemilikan institusional. Kepemilikan institusional adalah proporsi saham yang dimiliki oleh pihak institusi padaakhir tahun yang diukur dalam prosentase. Tingkat saham institusional yang tinggi akan menghasilkan upaya-upaya pengawasan yang lebih insetif sehingga dapat membatasi perilaku (opportunistic) manager. Perilaku (opportunistic) yaitu manager melaporkan laba secara oprtunis untuk memaksimumkan kepentingan pribadinya. Menurut Novianti dan Amanah (2017), semakin Tinggi tingkat kepemilikan saham oleh pihak institusional akan menimbulkan usaha pengawasan yang lebih besar oleh pihak institusional. Perusahaan yang sudah besar cenderung untuk memberi tingkat pembayaran dividen yang lebih tinggi daripada perusahaan yang kecil dan perusahaan yang baru. Hal tersebut selajan dengan penelitian Bansaleng, Tommy dan Saerang (2014) yang mengemukakan jika kepemilikan insitusional berpengaruh terhadap kebijakan dividen.

Beberapa penelitian yang dilakukan peneliti terdahulu mendapatkan hasil yang variatif. Penelitian yang dilakukan Bansaleng, Tommy dan Saerang (2014) menyatakan bahwa profitabilitas dan kebijakan hutang berpengaruh terhadap kebijakan dividen. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Thaib dan Taroreh (2015) yang mengemukakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen. Penelitian lain yang dilakukan oleh Putri

dan Andayani (2017) yang mengemukakan bahwa likuiditas berpengaruh positif terhadap kebijakan dividen. Agustina dan Andayani (2016) menyatakan bahwa variabel growth berpengaruh terhadap kebijakan deviden. Penelitian yang dilakukan Tarmizi dan Agnes (2016) menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap kebijakan dividen. Yudiasti dan Priyadi (2015) menyatakan bahwa profitabilitas tidak memiliki pengaruh terhadap kebijakan dividen, Hal tersebut didukung oleh penelitian Sari dan Budiasih (2016) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap kebijakan dividen. Lopolusi (2013) yang menyatakan bahwa likuiditas tidak berpengaruh terhadap kebijakan dividen, hal ini sejalan dengan penelitian Bahri (2017) menyatakan bahwa likuiditas tidak berpengaruh terhadap kebijakan dividen.

Melihat beberapa hasil yang variatif di antara beberapa penelitian diatas menjadikan hal yang menarik untuk dilakukan penelitian kembali. Penelitian ini merupakan pengembangan dari penelitian Novianti dan Amanah (2017) yang meneliti tentang Pengaruh profitabilitas, growth, kebijakan hutang dan kepemilikan institusional terhadap kebijakan dividen. Penelitian sebelumnya menggunakan empat variabel independen yaitu profitabilitas, growth, kebijakan hutang dan kepemilikan institusional pada perusahaan manufakturyang terdaftar di Bursa Efek Indonesia tahun 2012-2015. Berbeda dengan penelitian terdahulu, penelitian ini menggunakan lima variabel independen yaitu profitabilitas, likuiditas, growth, kebijakan hutang dan kepemilikan institusional. Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2017. Sedangkan untuk

Penambahan variabel dan periode penelitian ini dilakukan karena mengikuti saran pada penelitian Novianti dan Amanah (2017).

Penelitian ini memilih menambah variabel likuiditas yang diproksikan current

ratio yang merupakan perbandingan antara aktiva lancar (current assets) dengan

hutang lancar (current liabilities) (Agustina dan Andayani 2017). Current ratio yang tinggi memberikan indikasi jaminan yang baik bagi kreditor jangka pendek dalam arti setiap saat perusahaan memiliki kemampuan untukmelunasi kewajiban-kewajiban finansial jangka pendeknya, dengan begitu para pemegang saham akan memperoleh dividen yang tinggi (Harjito dan Martono, 2014).

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka penelitian ini mengambil judul “PENGARUH PROFITABILITAS, LIKUIDITAS, GROWTH, KEBIJAKAN HUTANG DAN KEPEMILIKAN INSTITUSIONAL TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE TAHUN 2012-2017 ”.

terdapat hasil yang variatif dari penelitian terdahulu yang dapat dilihat dari hasil penelitian terdahulu yang meneliti bahwa kebijakan dividen dipengaruhi atau tidak dipengaruhi oleh beberapa faktor yaitu profitabilitas, likuiditas, growth, kebijakan 1.2 Rumusan Masalah

hutang dan kepemilikian institusional. Maka dari Uraian tersebut, permasalahan yang terdapat dalam penelitian ini yaitu:

1. Apakah Profitabilitas berpengaruh terhadap Kebijakan Dividen? 2. Apakah Likuiditas berpengaruh terhadap Kebijakan Dividen? 3. Apakah Growth berpengaruh terhadap Kebijakan Dividen?

4. Apakah Kebijakan Hutang berpengaruh terhadap Kebijakan Dividen? 5. Apakah Kepemilikan Institusional berpengaruh terhadap KebijakanDividen?

antara lain :

1. Untuk menganalisis pengaruh Profitabilitas terhadap Kebijakan Dividen pada seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2017.

2. Untuk menganalisis pengaruh Likuiditas terhadap Kebijakan Dividen pada seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2017.

3. Untuk menganalisis pengaruh Growth terhadap Kebijakan Dividen pada seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2017.

1.3 Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan Penelitian

4. Untuk menganalisis pengaruh Kebijakan Hutang terhadap Kebijakan Dividen pada seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2017.

5. Untuk menganalisis pengaruh Kepemilikan Institusional terhadap Kebijakan Dividen pada seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2017.

pihak, antara lain:

1. Sebagai tambahan pengetahuan bagi pihak peneliti, mengenai pengaruh faktor-faktor yang mempengaruhi kebijakan dividen pada seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2017

2. Hasil penelitian ini diharapkan dapat menjadi referensi bagi penelitian-penelitian yang serupa dimasa yang akan datang sehingga dapat memudahkan dan member manfaat bagi peneliti untuk mendapatkan hasil yang lebih akurat mengenai kebijakan dividen.

3. Hasil penelitian ini diharapkan dapat menjadi referensi bagi investor dan calon investor yang akan menanamkan saham pada perusahaan yang akan dipilih.

4. Bagi emiten, hasil penelitian ini diharapkan dapat menambah informasi mengenai sinyal bahwa laporan keuangan yang dipublikasikan sangat berarti untuk berbagai pihak dalam melilih kondisi perusahaan.

1.3.2 Kegunaan Penelitian

11

memaksimumkan nilai perusahaan disamping keputusan investasi dan struktur modal (keputusan pemenuhan dana), sedangkan menurut Rudianto (2012) dividen merupakan bagian laba usaha yang diperoleh perusahaan dan diberikan oleh perusahaan kepada pemegang sahamnya sebagai imbalan atas kesediaan mereka menanamkan hartanya dalam perusahaan.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa dividen adalah suatu pembagian laba dari suatu usaha yang diberikan kepada pemegang saham yang telah menanamkan modalnya sesuai dengan kebijakan yang ada.

mempunyai beberapa bentuk sebagai berikut: 1. Dividen Tunai

Dividen yang paling umum dibagikan adalah dalam bentuk kas. Faktor penting yang harus diperhatikan dalam dividen tunai adalah apakah jumlah uang kas yang ada mencukupi untuk pembagian dividen dan tingkat

2

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Deviden

Menurut Andari (2014) Dividen adalah salah satu keputusan penting untuk

2.1.1.1 Macam-macam Bentuk Deviden

pertumbuhan perusahaan. Hal ini karena jika perusahaan sedang mengalami pertumbuhan maka akan membayar dividen kecil.

2. Dividen Properti

Hutang dividen dalam bentuk aset perusahaan selain kas disebut dividen properti. Dividen properti dapat berupa barang dagang, real estat, investasi, atau dalam bentuk lainnya yang dirancang oleh dewan direksi.

3. Dividen Likuidasi

Dividen yang tidak didasarkan pada laba ditahan disebut dividen likuidasi, yang menyiratkan bahwa dividen ini merupakan pengembalian dari investasi pemegang saham dan bukan laba.

4. Dividen Asset

Dividen dapat juga dibagikan dalam bentuk aset selain kas. Aset yang dibagikan bisa berbentuk surat-surat berharga, sediaan barang atau asset lainnya yang dimiliki oleh perusahaan.

2.1.1.2 Prosedur Pembayaran Deviden

Menurut Horngren (2007) terdapat tiga tanggal penting dalam prosedur pembayaran dividen, yaitu:

1. Tanggal Pengumuman

Pada tanggal ini, dewan direksi perusahaan memberitahukan niatnya untuk membayar dividen. Pengumuman pembayaran dividen tunai akan menimbulkan kewajiban bagi para korporasi. Maka dewan direksi memiliki kewajiban membayar dividen saat mengumumkan pembagian dividen.

2. Tanggal Pencatatan

Pada tanggal pencatatan disiapkan daftar pemegang saham yang berhak menerima dividen.

3. Tanggal Pembayaran

Pada tanggal ini perusahaan membayarkan dividen kepada para pemegang saham, biasanya dilakukan seminggu atau dua minggu setelah tanggal pencatatan.

akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya akan mengurangi total sumber dana intern atau internal

financing (Sartono, 2008). Sedangkan menurut Sutrisno (2003) Kebijakan dividen

merupakan kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan.

Menurut Deitiana (2011) dalam Novianti dan Amanah (2017) kebijakan dividen merupakan kebijakan untuk menentukan berapa laba bersih yang akan dibagi kepada para pemegang saham sebagai dividen dan berapa laba bersih yang akan diinvestasikan kembali ke perusahaan sebagai laba ditahan.

2.1.2 Pengertian Kebijakan Deviden

2.1.2.1 Faktor-faktor yang Mempengaruhi Kebijakan Deviden

Menurut Home (2009) terdapat beberapa faktor yang mempengaruhi kebijakan dividen, faktor tersebut adalah sebagai berikut:

1. Likuiditas perusahaan

Likuiditas dari suatu perusahaan merupakan faktor yang penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena itu, semakin kuatnya posisi likuiditas perusahaan maka makin besar kemampuannya untuk membayar dividen. Hal ini berarti bahwa makin kuat posisi likuiditas suatu perusahaan terhadap prospek kebutuhan dana diwaktu-waktu mendatang, maka makin tinggi rasio pembayaran dividennya.

2. Kebutuhan dana untuk membayar hutang

Apabila perusahaan menetapkan bahwa pelunasan hutangnya akan diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut, hal ini berarti bahwa hanya sebagian kecil saja dari pendapatan atau earning yang dapat dibayarkan sebagai dividen, dengan kata lain perusahaan harus menetapkan

dividend payout ratio yang rendah.

3. Tingkat pertumbuhan perusahaan

Semakin cepat tingkat pertumbuhan suatu perusahaan, maka makin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut. Semakin besar kebutuhan dana waktu mendatang untuk membiayai

pertumbuhannya, perusahaan tersebut biasanya lebih senang untuk menahan pendapatannya daripada dibayarkan sebagai dividen kepada para pemegang saham dengan mengingat batasan-batasan biayanya. Hal ini berarti bahwa makin cepat tingkat pertumbuhan perusahaan maka semakin besar kesempatan untuk memperoleh keuntungan, makin besar bagian dari pendapatan yang ditahan dalam perusahaan, yang ini berarti semakin rendah

dividend payout ratio nya.

4. Peluang ke pasar modal

Suatu perusahaan yang besar dan telah berjalan dengan baik, mempunyai catatan profitabilitas dan stabilitas data, akan mempunyai peluang besar untuk masuk ke pasar modal dan bentuk pembiayaan-pembiayaan eksternal lainnya. Tetapi perusahaan yang baru atau bersifat coba-coba akan lebih banyak resiko bagi penanam modal potensial. Kemampuan perusahaan untuk menaikkan modalnya atau dana pinjaman dari pasar modal akan terbatas sehingga perusahaan seperti ini harus menahan lebih banyak laba untuk membiayai operasinya. Jadi, perusahaan yang sudah mapan cenderung untuk memberi tingkat pembayaran yang lebih tinggi dari pada perusahaan kecil atau baru.

5. Pengawasan terhadap perusahaan dana yang berasal

Ada perusahaan yang mempunyai kebijakan hanya membiayai ekspansinya dengan dana yang berasal dari sumber intern saja. Kebijakan tersebut dijalankan atas dasar pertimbangan bahwa kalau ekspansinya

dibiayai dengan dana yang berasal dari hasil penjualan saham baru akan melemahkan control dari kelompok dominan didalam perusahaan. Demikian pula kalau membiayai ekspansi dengan hutang akan memperbesar resiko finansialnya. Mempercatakan pada pembelanjaan intern dalam rangka usaha mempertahankan kontrol terhadap perusahaan, berarti mengurangi Dividend

Payout Ratio.

2.1.2.2 Pola Pembayaran Kebijakan Deviden

Menurut Sutrisno (2001) ada beberapa pola pembayaran kebijakan dividen yang digunakan antara lain:

1. Kebijakan dividen yang stabil

Kebijakan ini merupakan pola pembagian dividen perlembar saham yang dibayarkan dalam rupiah yang relatif tetap selama jangka waktu tertentu, meskipun pendapatan/keuntungan perlembar sahamnya berfluktuasi. Dividen yang stabil ini dipertahankan untuk beberapa tahun dan kemudian apabila ternyata pendapatan perusahaan meningkat dan kenaikan pendapatan tersebut nampak mantap dan permanen, barulah besaran dividen perlembar saham dinaikkan. Dividen yang sudah dinaikkan ini akan dipertahankan untuk jangka waktu yang relatif panjang.

2. Kebijakan dividen dengan penetapan jumlah minimal plus jumlah ekstra tertentu.

Kebijakan ini menetapkan jumlah rupiah minimal dividen perlembar saham setiap tahunnya. Jika kondisi keuangan perusahaan lebih baik, maka

akan membagikan dividen ekstra diatas jumlah minimal tersebut. Sebaliknya jika kondisi keuangan perusahaan memburuk maka yang dibayarkan hanya sebesar dividen minimal saja. Namun jika dividen ekstra ini dibayarkan terus-menerus kepada investor, maka tujuan pembagian dengan menggunakan pola ini tidak akan tercapai karena investor cenderung akan mengharapkan dividen ekstra ini.

3. Kebijkan dividen dengan penetapan Dividend Payout Ratio yang konstan. Kebijakan ini menggunakan Dividend Payout Ratio sebagai standarnya, sehingga besarannya dividen akan berfluktuasi sesuai dengan laba yang diperoleh perusahaan.

4. Kebijakan dividen yang fleksibel

Pola pembayaran ini merupakan pola yang besarannya disesuaikan dengan posisi dan kebijkan finansial perusahaan tiap bulan.

Menurut Warsono (2003) Kebijakan dividen memiliki dua indikator yang biasa digunakan untuk mengukur kebijakan dividen suatu perusahaan, yaitu:

1. Hasil Dividen (Dividend Yield)

Dividend Yield merupakan rasio yang menghubungkan dividen yang

dibayar dengan harga saham biasa perusahaan. Secara sistematis, dividend

yield dapat dirumuskan sebagai berikut:

Dividen per Lembar Saham

Dividend Yield=

2. Rasio Pembayaran Dividen (Dividend Payout Ratio)

Rasio pembayaran dividen (Dividend Payout Ratio) merupakan rasio hasil perbandingan antara dividen dengan laba yang tersedia bagi pemegang saham. Dividend payout ratio sering digunakan untuk mengestimasikan dividen yang akan dibagikan perusahaan pada tahun berikutnya. Secara sistematis, dividend payout ratio dapat dirumuskan sebagai berikut :

Dividen per lembar saham DPR =

Laba bersih per lembar saham

Dalam penelitian ini menggunakan DPR (Dividend Payout Ratio), karena DPR menunjukkan besaran dividen yang dibagikan terhadap total laba bersih perusahaan sekaligus menjadi sebuah parameter untuk mengukur besaran dividen yang akan dibagikan ke pemegang saham.

kegiatan bisnis yang dilakukan pada satu periode melalui operasional usahanya dengan menggunakan dana aset yang dimiliki oleh perusahaan. Profitabilitas dapat mengukur seberapa tingkat keuntungan yang dihasilkan dan mencakup seluruh pendapatan dan biaya yang dikeluarkan oleh perusahaan sebagai penggunaan aset dan pasiva dalam satu periode. Selain itu profitabilitas juga bisa digunakan oleh 2.1.3 Profitabilitas

pemegang saham untuk mendapatkan informasi untuk melihat seberapa besar keuntungan yang benar-benar diterima dalam bentuk dividen.

Profitabilitas dapat diartikan juga sebagai alat ukur kinerja keuangan perusahaan dan menggambarkan kemampuan perusahaan dalam menghasilkan laba dalam periode yang sudah ditentukan, serta dapat dijadikan tolak ukur efektivitas manajemen dalam mengelola perusahaan.

Menurut Hanafi dan Halim (2007) dalam Neswari dan Priyadi (2017), Profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, asset dan modal saham tertentu. Rasio profitabilitas adalah rasio yang mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi (Fahmi 2013).

Profitabilitas adalah suatu kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukan pada satu periode melalui operasional usahanya dengan menggunakan dana aset yang dimiliki oleh perusahaan. Profitabilitas dapat mengukur seberapa tingkat keuntungan yang dihasilkan dan mencakup seluruh pendapatan dan biaya yang dikeluarkan oleh perusahaan sebagai penggunaan aset dan pasiva dalam satu periode. Selain itu profitabilitas juga bisa digunakan oleh pemegang saham untuk mendapatkan informasi untuk melihat seberapa besar keuntungan yang benar-benar diterima dalam bentuk dividen.

Profitabilitas dapat diartikan juga sebagai alat ukur kinerja keuangan perusahaan dan menggambarkan kemampuan perusahaan dalam menghasilakn laba dalam periode yang sudah ditentukan, serta dapat dijadikan tolak ukur efektivitas manajemen dalam mengelola perusahaan.

Menurut Hanafi dan Halim (2007) dalam Neswari dan Priyadi (2017), Profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, asset dan modal saham tertentu. Rasio profitabilitas adalah rasio yang mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi (Fahmi 2013).

Rasio profitabilitas merupakan rasio utama dalam seluruh laporan keuangan dan bertujuan untuk mengetahui kemapuan perusahaan dalam mengasilkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Rasio profitabilitas sangat penting bagi semua pengguna laporan tahunan, khususnya investor ekuitas dan kreditor. Bagi investor ekuitas, laba merupakan satu-satunya faktor penentu perubahan nilai efek/sekuritas.

Rasio profitabilitas ini akan memberikan gambaran tentang tingkat efektifitas pengelolaan perusahaan. Semakin tinggi profitabilitas berarti semakin baik, karena kemakmuran pemilik perusahaan akan meningkat dengan semakin tingginya

profitabilitas. Secara umum terdapat empat jenis utama yang digunakan dalam menilai tingkat profitabilitas, diantaranya:

1. Gross Profit Margin

Rasio ini mengukur presentase dari laba kotor dibandingkan dengan penjualan. Semakin baik Grosss Profit Margin, maka semakin baik operasional perusahaan. Tetapi perlu diperhatikan bahwa Gross Profit

Margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok

penjualan meningkat, maka Gross Profit Margin akan menurun, begitu pula sebaliknya. Dengan kata lain rasio ini menunjukan laba bruto per rupiah dari penjualan yang dilakukan. Secara metamatis Gross Profit Margin dapat dirumuskan sebagai berikut:

Net Sales – Cost Of Goods Sold

Gross Profit Margin =

Net Sales

2. Net Profit Margin (NPM)

Rasio ini merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini yaitu penjualan yang sudah dikurangi dengan seluruh beban termasuk pajak dibandingkan dengan penjualan. Margin laba yang tinggi lebih disukai karena menunjukkan bahwa perusahaan mendapatkan hasil yang baik yang melebihi harga pokok penjualan. Besarnya perhitungan margin laba bersih menunjukan seberapa besar laba setelah pajak yang diperoleh perusahaan dan Rasio ini menunjukan

keuntungan bersih per rupiah penjualan. Net Profit Margin 3% berarti setiap Rp 1 penjualan menghasilkan keuntungan bersih sebesar Rp 0,03. Semakin besar Rasio Net Profit Margin dan semakin baik karena dianggap kemapuan perusahaan dalam mendapatkan laba yang tinggi. Secara Net Profit Margin dapat dirumuskan sebagai berikut:

Net Profit After Tax

Net Profit Margin=

Net Sales

3. Return On Equity (ROE)

Rasio ini mengukur sejauh mana kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini menunjukkan efisiensi penggunaan modal sendiri, artinya rasio ini mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan. ROE sangat bergantung pada besar kecilnya perusahaan, misalnya untuk perusahaan kecil tentu memiliki modal yang relative kecil, sehingga ROE yang dihasilkan kecil, begitu pula sebaliknya untuk perusahaan besar. Rasio ini menunjukan daya untuk menghasilkan laba atas investasi yang baik berdasarkan nilai buku para pemegang saham, dna sering kali digunakan untuk membandingkan dua atau lebih perusahaan atas peluang investasi yang baik. Rumus ROE ( Return on Equity) sebagai berikut:

Net Profit After Tax

Return on Equity (ROE) =

Total Asset

4. Retrun On Invesment ( ROI )

Menurut Sutrisno (2001), Return on Investment (ROI) adalah suatu ukuran kemampuan perusahaan dalam menghasilkan keuntungan yang digunakan untuk menutup investasi yang telah dikeluarkan.ROI memcerminkan kemampuan manejemn dalam mengatur aktiva secara seoptimal mungkin, sehingga dicapai laba bersih yang diinginkan. Rasio ini mengukur kemampuan suatu perusahaan dengan jumlah aktiva yang digunakan dalam operasi perusahaan untuk menghasilkan keuntungan.

Menghitung ROI bagi perusahaan dianggap tidak kalah penting dengan margin keuntungan atas suatu produk ataupun jasa. Dengan mengetahui ROI suatu perusahaan akan mempunyai kepastian dan keyakinan usahanya dapat terus berjalan dan berkembang karena margin keuntungan yang didapatkan dapat dijadikan sebagai modal untuk mengembangkan usaha perusahaan. Secara Return on Invesment (ROI) dapat dirumuskan sebagai berikut:

Net Profit After Tax

Return on Invesment (ROI) =

Total Asset

5. Return On Assets (ROA)

ROA mengukur sejauh mana kemampuan perusaahaan menghasilkan laba dari aktiva yang dipergunakan dalam perusahaan. Rasio ini digunakan

untuk suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

ROA adalah salah satu rasio profitabilitas yang menunjukan seberapa efektifitasnya perusahaan beroperasi sehingga menghasilkan laba bagi perusahaan. ROA juga digunakan dalam mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan cari memanfaatkan aktiva yang dimilikinya ( Ang, 1997). Return on Asset (ROA) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan, dan suatu ukuran tentang efektivitas manajemen dalam mengelolah investasinya. Disamping itu hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin rendah (kecil) rasio ini semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Secara Return on

Asset (ROA) dapat dirumuskan sebagai berikut:

Net Profit

Return On Asset (ROA) =

Total Asset

Dalam penelitian ini menggunakan Return On Asset (ROA) karena semakin tinggi akan menunjukan bahwa perusahaan mampu menghasilkan keuntungan berbanding asset yang relatif tinggi. Investor akan lebih tertarik kepada perusahaan yang memiliki nilai ROA yang tinggi, karena perusahaan dengan nilai ROA yang

tinggi mampu menghasilkan keutungan yang lebih besar dibandingankan dengan nilai ROA yang rendah.

keuangannya dalam jangka pendek atau yang harus segera dibayar (Mamduh, 2004). Jadi likuiditas merupakan tingkat kemampuan suatu aktiva finansial berubah menjadi kas atau sebaliknya pada setiap saat yang diperlukan dengan kerugian yang paling minimum. Perusahaan dikatakan likuid jika dapat memenuhi kewajibannya pada saat jatuh tempo. Tingkat likuiditas dapat diukur menggunakan rasio likuiditas. Rasio likuiditas adalah rasio yang memperlihatkan hubungan kas perusahaan dan aktiva lancar lainnya terhadap kewajiban lancarnya.

Menurut Sutrisno (2009) dalam Saidy 2017, Mendefinisikan likuiditas adalah kemapuan perusahaan untuk membayar kewajiban-kewajiban yang harus segera dipenuhi. Likuiditas dapat diartikan sebagai kemampuan suatu perusahaan memenuhi kewajiban keuangannya dalam jangka pendek atau yang harus segera dibayar (Mamduh, 2004). Likuiditas merupakan tingkat kemampuan suatu aktiva financial berubah menjadi kas atau sebaliknya pada setiap saat yang diperlukan dengan kerugian yang paling minimum. Perusahaan dapat dikatakan likuid jika dapat memenuhi kewajibannya pada saat jatuh tempo. Tingkat likuiditas dapat diukur menggunakan rasio likuiditas.

Rasio likuiditas digunakan untuk menganalisa bagaimana posisi keuangan jangka pendek dan sangat membantu manajemen dalam mengecek efisiensi modal 2.1.4 Likuiditas

kerja yang digunakan oleh perusahaan. Para penggunan laporan keuangan tertarik pada investasi jangka pendekakan menggunakan rasio ini sebagai alat untuk mengukur kinerja perusahaan dan merupakan suatu indikator mengenai kemampuan perusahaan dalam membayar semua kewajiban financial jangka pendek pada saat jatuh tempo dengan menggunakan persediaan aktiva lancar yang ada diperusahaan. Ada beberapa rasio yang termasuk dalam rasio likuiditas antara lain current ratio,

quick ratio, dan cash ratio:

1. Current ratio (CR)

Merupakan salah satu ukuran dari rasio likuiditas (Liquidity Ratio) yang menunjukkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (Current Liability) melalui sejumlah kas dan setara kas yang dimiliki perusahaan.Semakin besar Current Ratio menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Tingginya current Ratio menunjukkan keyakinan investor terhadap kemampuan perusahaan untuk membayar dividen yang dijanjikan (Keown,2008). Current Ratio dapat dihitung dengan rumus:

Aset Lancar

Current ratio (CR) =

Kewajiban Lancar

2. Quick ratio (QR)

Hampir sama dengan Current Ratio, namun aktiva lancar harus dikurangkan dengan jumlah persediaan (inventory). Hal ini dikarenakan

persediaan dianggap sebagai aktiva lancar yang paling tidak likuid. Persediaan adalah aktiva yang paling tidak likuid dan bila terjadi likuidasi, maka persediaan merupakan aktiva yang paling sering mengalami kerugian (Keown, 2008). Quick ratio dapat dihitung dengan rumus:

Aset Lancar - Persediaan

Quick ratio(QR) =

Kewajiban Lancar

3. Cash ratio ( CR )

Cash ratio merupakan rasio yang menunjukkan posisi kas yang dapat

menutupi hutang lancar dengan kata lain cash ratio merupakan rasio yang menggambarkan kemampuan kas yang dimiliki dalam manajemen kewajiban lancar tahun yang bersangkutan, diukur menggunakan kas kewajiban lancar (Keown, 2008). Cash ratio dapat dihitung dengan rumus :

Kas

Cash Ratio ( CR ) =

Kewajiban Lancar

Dalam penelitian ini menggunakan Current Rasio, karena semakin besar Current

Ratio maka semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya. Tingginya Current Ratio dapat dimanfaat dalam meyakinan investor terhadap kemampuan perusahaan dalam membayar kebijakan dividen yang ditelah dijanjikan.

pertumbuhan perusahaan dalam manajemen keuangan diukur berdasarkan perubahan penjualan, bahkan secara keuangan dapat dihitung berapa pertumbuhan yang seharusnya dengan melihat keselarasan keputusan investasi dan pembiayaan.

Growth merupakan rasio yang menunjukan pertumbuhan aktiva yang paling

sering digunakan untuk aktivitas operasional perusahaan dan rasio yang menggambarkan presentase kenaikan penjualan tahun ini yang membandingkan dengan penjualan tahun lalu yang semakin tinggi pertumbuhannya, maka akan semakin baik pula perusahaan tersebut. Pertumbuhan perusahaan merupakan suatu yang perlu dipertimbangkan dalam memutuskan kebijakan dividen, karena manajer akan sering mengalami kesulitan untuk memutuskan apakah dividen akan dibagi atau dijadikan sebagai laba ditahan agar pemegang saham menginvestasikan kembali yang digunakan untuk mengguntungkan perusahaan agar pertumbuhan (growth) perusahaan meningkat. Secara matematis growth dapat dirumuskan sebagai berikut (Sudarsi, 2002):

Total asset (t) – Total asset (t-1)

Asset Growth =

Total asset (t-1)

Dalam penelitian ini menggunakan Total asset, dimana asset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Semakin besar asset yang 2.1.5 Growth

diharapkan maka semakin besar juga hasil operasional yang dihasilkan oleh perusahaan.

eksternal yang menggambarkan hutang jangka panjang yang dimiliki oleh perusahaan untuk membiayai operasional perusahaan. Penentuan kebijakan hutang berkaitan dengan struktur modal karena hutang merupakan kompisis dalam struktur modal.

Kebijakan hutang termasuk kebijakan pendanaan perusahaan yang bersumber dari eksternal. Penentuan kebijakan hutang ini berkaitan dengan struktur modal karena hutang merupakan salah satu komposisi dalam struktur modal. Perusahaan dinilai beresiko apabila memiliki porsi hutang yang besar dalam struktur modal, namun sebaliknya apabila perusahaan menggunakan hutang yang kecil atau tidak sama sekali maka perusahaan dinilai tidak dapat memanfaatkan tambahan modal eksternal yang dapat meningkatkan operasional perusahaan.

2.1.6.1 Faktor-faktor yang Mempengaruhi Kebijakan Hutang

Faktor-faktor yang perlu dipertimbangkan perusahaan dalam keputusan memilih sumber dana sebagai berikut (Sudana, 2011 dalam Lisnandy 2016) :

1. Tingkat Pertumbuhan Penjualan

Perusahaan yang tingkat pertumbuhan penjualan relatif tinggi dimungkinkan untuk dibelanjai dengan menggunakan utang lebih besar dibandingkan dengan perusahaan yang pertumbuhan penjualannya rendah, 2.1.6 Kebijakan Hutang

karena keuntungan yang diperoleh dari peningkatan penjualan tersebut diharapkan masih bisa menutup biaya bunga utang.

2. Stabilitas Penjualan

Perusahaan yang penjualannya stabil dapat menggunakan utang yang jumlahnya lebih banyak daripada perusahaan yang penjualannya berfluktuasi. Karena jika perusahaan yang penjualannya berfluktuasi menggunakan utang yang besar, maka perusahaan tersebut akan mengalami kesulitan keuangan. 3. Karakteristik Industri

Karakteristik industri dapat dilihat dari berbagai aspek, misalnya apakah perusahaan termasuk dalam industri yang padat karya atau industri yang bersifat padat modal sebaiknya lebih banyak menggunakan modal sendiri dibandingkan dengan hutang, mengingat investasi dalam barang modal membutuhkan waktu yang lebih lama.

4. Struktur Aktiva

Perusahaan dengan komposisi aktiva lancer yang lebih besar daripada komposisi aktiva tetap terhadap total aktiva dapat menggunakan utang lebih besar untuk mendanai investasinya dibandingkan dengan perusahaan yang komposisi aktiva tetapnya lebih besar dibandingkan dengan aktiva lancar. 5. Sikap Manajemen Perusahaan

Manajer perusahaan yang berani menanggung resiko cenderung mendanai investasi perusahaannya dengan utang yang lebih banyak dibandingkan dengan manajer perusahaan yang tidak menanggung resiko.

6. Sikap Pemberi Pinjaman

Bank dituntut untuk lebih hati-hati dalam penyaluran kredit kepada nasabah atau lebih dikenal dengan sikap prudential. Hal ini akan berdampak pada penyaluran kredit yang lebih selektif oleh pihak bank kepada nasabah, sehingga akan mengurangi kesempatan perusahaan dalam memperoleh pinjaman dari bank.

merupakan proporsi kepemilikan saham oleh investor institusi. Investor institusional diyakini memiliki kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan investor individual.

Kepemilikan Institusional adalah persentase kepemilikan saham oleh investor institusional seperti bank, perusahaan investasi dan lembaga lainnya. Adanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Pengawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi yang dilakukan, dengan tingkat kepemilikan institusional yang tinggi maka akan menimbulkan usaha pengawasan yang lebih besar sehingga dapat meninimalisir tingkat penyelewengan-penyelewengan yang dilakukan oleh pihak manajemen.

2.1.7 Kepemilikan Institusional

likuiditas, growth, kebijakan hutang dan kepemilikan institusional terhadap Kebijakan dividen, sebagai acuan dan dasar dalam pembuatan penelitian ini:

Bansaleng, Tommy dan Saerang (2014) meneliti tentang Kebijakan hutang, struktur kepemilikan dan profitabilitas terhadap kebijakan dividen pada perusahaan

Food dan Beverage di Bursa Efek Indonesia. Metode penelitian yang digunakan

adalah metode analisis regresi linier berganda. Populasi dalam penelitian ini adalah perusahaan manufaktur yang bergerak dalam sektor Foods dan Beverages pada tahun 2007-2011 dan menghasilkan sampel sebanyak 5 perusahaan. Hasil dari penelitian ini menunjukan bahwa kebijakan hutang, struktur kepemilikan dan profitabilitas secara simultan berpengaruh signifikan terhadap kebijakan dividen.

Yudiasti dan Priyadi (2015 ) meneliti tentang Pengaruh rasio keuangan terhadap kebijakan dividen dengan good corporate governance variabel intervening. Tujuan dari penelitian yang dilakukan adalah untuk membuktikan pengaruh dari profitabilitas, leverage, cash position, dan growth terhadap kebijakan dividen melalui

good corporate governance. Populasi dalam penelitian ini adalah perusahaan go

public yang masuk dalam kategori Corporate Governance Perception Index (CGPI)

pada tahun 2010-2013. Analisis data yang digunakan adalah regresi linier berganda dan path analysis dengan alat bantu SPSS. Sampel yang digunakan 15 perusahaan yang sesuai dengan kriteria. Hasil uji secara parsial menunjukan bahwa variabel profitabilitas dan growth berpengaruh tidak signifikan terhadap kebijakan dividen, 2.2 Penelitian Terdahulu

sedangkan variabel leverage, cash position, dan good corporate governance berpengaruh signifikan terhadap kebijakan dividen.

Samrotun (2015) meneliti tentang kebijakan dividen dan faktor-fakor yang mempengaruhinya. Penelitian ini bertujuan untuk mengetahui apakah profitabilitas, likuiditas, leverage, growth berpengaruh terhadap kebijakan dividen. Populasi dalam penelitian ini adalah perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2011-2014. Metode penelitian yang digunakan yaitu regresi linier berganda dengan sampel yang diperoleh berdasarkan kriteria sebanyak 15 perusahaan. Hasil penelitian ini menunjukan bahwa return on

asset, current ratio, dan debt to equity rasio berpengaruh terhadap kebijakan dividen

sedangkan cash ratio, growth dan form size tidak berpengaruh terhadap kebijakan dividen.

Agustina dan Andayani (2016) meneliti tentang Pengaruh kinerja keuangan, ukuran perusahaan dan pertumbuhan perusahaan terhadap kebijakan dividen. Populasi dalam penelitian ini adalah Perusahaan Manufaktur sektor Basic Industry

and Chemicals yang terdaftar dalam Bursa Efek Indonesia periode 2011-2013.

Teknik pengumpulan data yang digunakan adalah metode dokumentasi dan studi kepustakaan. Penelitian ini menggunakan pendekatan kuantitatif dengan metode analisi linier berganda, sedangkan data yang digunakan adalah data sekunder. Sampel yang diperoleh 15 perusahaan yang memenuhi kriteria. Hasil penelitian ini menunjukan bahwa likuiditas, profitabilitas, leverage, ukuran perusahaan

berpengaruh positif terhadap kebijakan dividen sedangkan pertumbuhan perusahaan berpengaruh negatif terhadap kebijakan dividen.

Tarmizi dan Agnes (2016) meneliti tentang Pengaruh kepemilikan manajerial, kepemilikan institusional, free cash flow dan profitabilitas terhadap kebijakan dividen pada perusahaan manufaktur go public yang terdaftar di BEI 2010-2013. Populasi dalam penelitian ini adalah perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2010-2013. Metode pengumpulan data yang digunakan adalah dokumentasi dan teknik analisi data menggunakan analisis regresi linier berganda SPSS 18.0, dengan sampel yang diperoleh 14 perusahaan yang memenuhi kriteria. Hasil penelitian menunjukan bahwa Kepemilikan managerial berpengaruh negatif terhadap kebijakan dividen, sedangkan kepemilikan institusional, free cash flow dan profitabilitas berpengaruh positif terhadap kebijakan dividen.

Sari dan Budiasih (2016) meneliti tentang Pengaruh kepemilikan managerial, kepemilikan institusional, free cash flow dan profitabilitas pada kebijakan dividen. Populasi yang digunakan yaitu kebijakan dividen perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013. Teknik analisis yang digunakan adalah regresi linier berganda, sedangkan untuk sampel yang didapat sebanyak 8 perusahaan. Hasil dari penelitian menunjukan bahwa kepemilikan managerial dan free cash flow berpengaruh signifikan terhadap kebijakan dividen, namun berbeda dengan kepemilikan institusional dan profitabilitas yang menunjukan hasil tidak berpengaruh signifikan pada kebijakan dividen.

Rosyadi (2016) meneliti tentang Pengaruh kepemilikan manajerial, return on

asset, likuiditas, kebijakan hutang, pertumbuhan perusahaan terhadap kebijakan

dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2012-2014. Teknik analisis data yang digunakan adalah teknik analisis regresi linier berganda. Populasi dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia 2012-2014 dengan sampel sebanyak 138 perusahaan. Hasil penelitian menunjukan bahwa kepemilikan manajerial, return on asset berpengaruh terhadap kebijakan dividen, sedangkan likuiditas dan pertumbuhan perusahaan tidak berpengaruh terhadap kebijakan dividen.

Bahri (2017) meneliti tentang Faktor-faktor yang mempengaruhi kebijakan dividen. Tujuan dari penelitian ini adalah untuk menguji pengaruh good corporate

governance, profitabilitas, likuiditas, arus kas bebas, ukuran perusahaan, leverage,

collateral asset, dan kepemilikan institusional terhadap kebijakan dividen. Populasi

penelitian perusahan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2015 sebanyak 143 perusahaan. Sampel yang diperoleh sebanyak 47 perusahaan yang memenuhi kriteria yang sudah ditentukan. Hasil penelitian ini menunjukan bahwa good corporate governance, likuiditas, arus kas bebas, leverage, collateral

assets, dan kepemilikan institusional tidak berpengaruh terhadap kebijakan dividen.

Profitabilitas dan ukuran perusahaan berpengaruh terhadap kebijakan dividen.

Novianti dan Amanah (2017) meneliti tentang Pengaruh profitabilitas, growth, kebijakan hutang dan kepemilikan institusional terhadap kebijakan dividen. Populasi pada penelitian ini adalah perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia 2012-2015. Teknik analisis yang digunakan adalah regresi linier berganda dengan sampel 13 perusahaan yang masuk dalam kriteria yang sudah ditentukan. Hasil dari penelitian ini menunjukan bahwa profitabilitas dan kebijakan hutang tidak berpengaruh terhadap kebijakan dividen, sedangkan growth dan kepemilikan institusional berpengaruh terhadap kebijakan dividen.

Neswari dan Priyadi (2017) meneliti tentang Faktor-faktor yang mempengaruhi kebijakan dividen perusahaan Manufaktur di BEI. Tujuan dari penelitian ini adalah menguji pengaruh free cash flow, profitabilitas, investment opportunity set kebijakan hutang dan kepemilikan manajerial terhadap kebijakan dividen. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2010-2015 dan memperoleh sampel sebanyak 156 perusahaan. Metode yang digunakan adalah teknik analisi linier berganda. Hasil penelitian ini menunjukan bahwa free cash flow, kebijakan hutang tidak berpengaruh terhadap kebijakan dividen, sedangkan profitabilitas dan kepemilikan manajerial berpengaruh terhadap kebijakan dividen. Tabel 2.1 Penelitian Terdahulu No Peneliti dan Tahun Sampel dan Periode Penelitian

Variabel dan Metode Analisis Hasil

1. Bansaleng, Tommy dan Saerang (2014)

5 Perusahaan Food

and Beverages yang

terdaftar di BEI tahun 2007-2011 Variabel Independen -Kebijakan hutang -Struktur kepemilikan -Profitabilitas Variabel Dependen -Berpengaruh -Berpengaruh -Berpengaruh

-Kebijakan dividen Metode analisis

-Analisis Regresi Linier Berganda 2. Yudiasti dan Priyadi (2015 ) 15 Perusahaan go public tahun 2010-2013 Variabel Independen -Profitabilitas -Leverage -Cash Position -Growth Variabel Dependen -Kebijakan dividen Variabel Intervening

-Good corporate governance

Metode analisis

-Analisis Regresi liner berganda -Path Analysis -Tidak berpengaruh -Berpengaruh -Berpengaruh -Tidak berpengaruh -Tidak berpengaruh -Berpengaruh -Tidak berpengaruh -Berpengaruh -Berpengaruh 3. Samrotun (2015) 15 Perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia selama periode tahun 2011-2014 Variabel Independen -Profitabilitas -Cash Ratio -Current Ratio -Growth

-Debt To Equity Ratio -Firm Size

Variabel Dependen -Kebijakan dividen Metode analisis

-Analisis Regresi liner berganda

-Berpengaruh -Tidak berpengaruh -Berpengaruh -Tidak berpengaruh -Berpengaruh -Tidak berpengaruh 4. Agustina dan Andayani (2016) 15 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia 2011-2013. Variabel Independen -Kinerja keuangan -Ukuran perusahaan -Pertumbuhan perusahaan Variabel Dependen -Berpengaruh -Berpengaruh -Berpengaruh

-Kebijakan dividen Metode analisis

-Analisis Regresi linier berganda 5. Tarmizi dan Agnes (2016) 14 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia 2010-2013 Variabel Independen -Kepemilikan Manajerial -Kepemilikan Institusional -Free Cash Flow

-Profitabilitas

Variabel Dependen -Kebijakan dividen Metode analisis

-Analisis Regresi liner berganda

- Berpengaruh - Berpengaruh - Berpengaruh - Berpengaruh 6. Sari dan Budiasih (2016) 8 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013 Variabel Independen -Kepemilikan managerial -Kepemilikan Institusional -Free Cash Flow

-Profitabilitas

Variabel Dependen

-Kebijakan dividen

Metode analisis

-Analisis Regresi linier berganda -Berpengaruh -Tidak berpengaruh -Berpengaruh -Tidak berpengaruh 7. Rosyadi (2016) 17 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 Variabel Independen -Kepemilikan manajerial -Profitabilitas -Likuiditas -Kebijakan hutang -Pertumbuhan perusahaan Variabel Dependen -Kebijakan dividen Metode analisis -Analisis Regresi linier berganda -Berpengaruh -Berpengaruh -Tidak berpengaruh -Tidak berpengaruh -Tidak berpengaruh -Tidak berpengaruh

8. Bahri (2017) 47 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2015 Variabel Independen -Good corporate governance

-Profitabilitas -Likuiditas -Arus kas bebas -Ukuran perusahaan -Leverage -Collateral assets -Kepemilikan institusional Variabel Dependen -Kebijakan dividen Metode analisis

-Analisis Regresi linier berganda -Tidak berpengaruh -Berpengaruh -Tidak berpengaruh -Tidak berpengaruh -Berpengaruh -Tidak berpengaruh -Tidak berpengaruh -Tidak ‘berpengaruh 9. Novianti dan Amanah (2017) 13 Perusahaan Manufaktur yang terdafatr di Bursa Efek Indonesia tahun 2012-2015. Variabel Independen -Profitabilitas -Growth -Kebijakan hutang -Kepemilikan institusional Variabel Dependen -Kebijakan dividen Metode analisis

-Analisis Regresi linier berganda -Tidak berpengaruh -Berpengaruh -Tidak berpengaruh -Berpengaruh

10. Neswari dan Priyadi (2017) 156 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2015 Variabel Independen -Free cash flow -Profitabilitas

-Investmen opportunity set -kebijakan hutang -Kepemilikan manajerial

Variabel Dependen -Kebijakan dividen Metode analisis

-Analisis Regresi linier berganda -Tidak berpengaruh -Berpengaruh -Berpengaruh -Tidak berpengaruh -Berpengaruh

Sumber: Disarikan berbagai artikel

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Sedangkan Kebijakan dividen merupakan kebijakan untuk menentukan berapa laba bersih yang akan dibagi kepada para pemegan saham sebagai dividen dan berapa laba bersih yang akan diinvestasikan kembali ke perusahaan sebagai laba ditahan (Detiani 2011).

Variabel Profitabilitas dalam penelitian ini diproksikan dengan Return on Asset (ROA) dan variabel Kebijakan dividen diproksikan dengan Dividend Payout Ratio (DPR). Semakin tinggi profitabilitas yang dihasilkan perusahaan, maka akan semakin tinggi pula dividen yang dapat dibayarkan perusahaan kepada para pemegang sahamnya. Begitu sebaliknya, jika semakin rendah profitabilitas perusahaan maka akan semakin rendah pula dividen yang dapat dibayarkan perusahaan. Hal ini 2.3 Hubungan Logis Antar Variabel

2.3.1 Hubungan Profibilitas dengan Kebijakan Deviden