SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Pratitis Indah Widyawati 0713010071/FE/EA

Kepada

FAKULTAS EKONOMI

Diajukan Oleh :

PRATITIS INDAH WIDYAWATI 0713010071/FE/EA

Telah Dipertahankan Dihadapan dan Diterima Oleh Tim Penguji Skripsi Program StudiAkuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Pada tanggal 19 Agustus 2011

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dra.Ec.Rr.Dyah Ratnawati,MM Drs.Ec.H.Munari,MM Sekretaris

Rina Mustika,SE,MM

Anggota

Dra.Ec.Rr.DyahRatnawati,MM

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “UPN” Veteran Jawa Timur

PERUSAHAAN OTOMOTIF DI BURSA EFEK INDONESIA PERIODE 2006 – 2009

yang diajukan Pratitis Indah Widyawati

0713010071/FE/EA

telah disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Rr. Dyah Ratnawati,MM Tanggal : . . . NIP. 030212028

Wakil Dekan I Fakultas Ekonomi

Assalamua’alaikum. Wr .Wb.

Alhamdulillahirobbil alamin, puji syukur kepada Allah swt atas segala berkah, bimbingan dan anugerah- Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul KEMAMPUAN LABA DAN ARUS KAS DALAM MEMPREDIKSI LABA DAN ARUS KAS DI MASA YANG AKAN DATANG

PADA PEUSAHAAN OTOMOTIF DI BURSA EFEK INDONESIA PERIODE

2006-2009.

Dalam penulisan skripsi ini, penulis banyak mendapatkan bantuan dari berbagai pihak baik dalam bentuk bimbingan, saran, pembelajaran, diskusi, dukungan moril, dan lain sebagainya. Oleh karena itu pada kesempatan ini penulis ingin mengucapkan terima kasih dan penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Naional ”Veteran” Jawa Timur.

5. Bapak, Ibu Dosen dan seluruh staf pengajar Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional ”Veteran” Jawa Timur yang telah membimbing, mengajar serta memberikan ilmu dan pengetahuan kepada penulis selama menjadi mahasiswa, serta seluruh staf dan karyawan perpustakaan, tata usaha yang membantu dalam kelancaran proses belajar dan mengajar di kampus.

6. Ibunda tercinta yang selalu mendampingiku dengan doa, kasih sayang, dukungan moril maupun materiil, serta dorongan semangat yang terus menguatkanku.

7. Sahabat-sahabat terbaikku: Jojo, Pypy, Tika, Bude, Nurinda. Terima kasih atas semua kebaikan dan bantuan yang kalian berikan selama ini.

Penulis menyadari sepenuhnya kemampuan yang ada dalam diri penulis, dan dalam penelitian ini masih terdapat banyak kekurangan, untuk itu kritik dan saran yang bersifat membangun sangat diperlukan oleh penulis.

Akhir kata, semoga penelitian ini dapat bermanfaat sebagaimana yang diharapkan. Amin.

Surabaya, Agustus 2011

DAFTAR ISI...iv

DAFTAR GAMBAR...viii

DAFTAR TABEL...ix

DAFTAR LAMPIRAN...xi

ABSTRAK...xii

BAB 1 PENDAHULUAN 1.1.Latar Belakang Masalah ...1

1.2. Perumusan Masalah ...6

1.3.Tujuan Penelitian ...7

1.4.Manfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ...9

2.2. Landasan Teori ...21

2.2.1. Informasi Akuntansi ...21

2.2.2. Analisis Laporan Keuangan...24

2.2.2.1. Pengertian...24

2.2.2.2. Tujuan dan Pentingnya Analisis laporan Keuangan...25

2.2.2.3. Metode dan Teknik Analisis Keuangan...26

2.2.3. Laporan Keuangan...28

2.2.5.2. Kegunaan Arus Kas...46

2.2.5.3. Klasifikasi arus Kas ...46

2.2.5.4. Prediksi Arus Kas ...48

2.3. Teori-teori yang Digunakan dalam Penelitian...51

2.3.1. Teori Keagenan ...51

2.3.2. Teori Asimetri: Informasi dan Signalling ...52

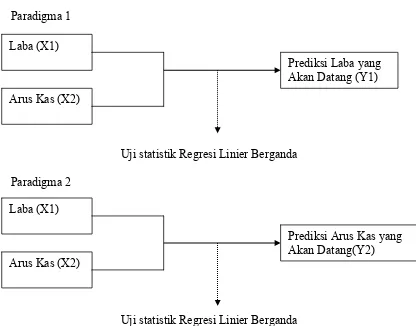

2.4. Pengaruh Variabel Independen terhadap Variabel Dependen ...55

2.4.1. Pengaruh Laba terhadap Prediksi Laba yang Akan Datang...55

2.4.2. Pengaruh Arus Kas terhadap Prediksi Arus Kas yang Akan Datang ...56

2.5. Kerangka Pikir ...58

2.6. Hipotesis ...59

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ...60

3.2. Teknik Penentuan Sampel ...62

3.2.1. Populasi ...62

3.2.2. Sampel ...62

3.3. Teknik Pengumpulan Data ...63

3.3.1. Jenis Data...63

3.4.2. Uji Asumsi Klasik ...65

3.4.2.1. Autokorelasi ...66

3..4.2.2. Multikolinieritas...67

3.4.2.3. Heteroskedastisitas...67

3.4.3. Teknik Analisis...67

3.4.4. Uji Hipotesis ...68

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian...71

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia ...71

4.1.2. Sejarah Singkat Perusahaan Otomotif...75

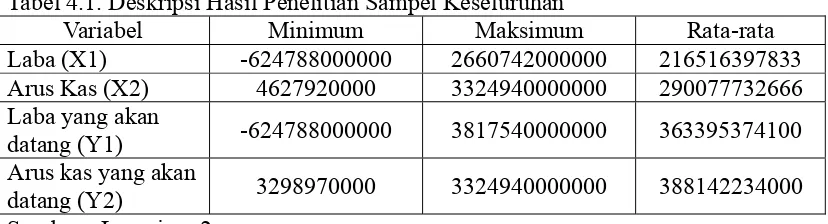

4.2. Deskripsi Hasil Penelitian ...83

4.3. Hasil Uji Normalitas ...84

4.4. Pengujian Asumsi Klasik Regresi Linier Berganda...86

4.4.1. Uji Autokorelasi ...86

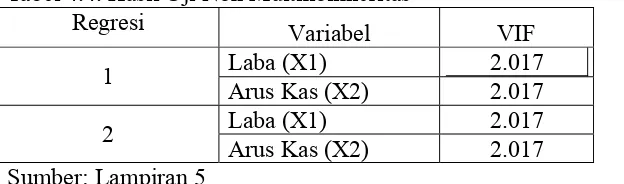

4.4.2. Uji Multikolinieritas...87

4.4.3. Uji Heteroskedastisitas...88

4.5. Analisis dan Pengujian Hipotesis...89

4.5.1. Persamaan Regresi ...90

(Uji t)...96 4.6. Pembahasan Hasil Penelitian ...99 4.6.1. Implikasi...99 4.6.2. Perbedaan Hasil Penelitian Sekarang dengan Penelitian-

Penelitian Terdahulu ...100 4.6.3. Keterbatasan Penelitian...102 BAB V KESIMPULAN DAN SARAN

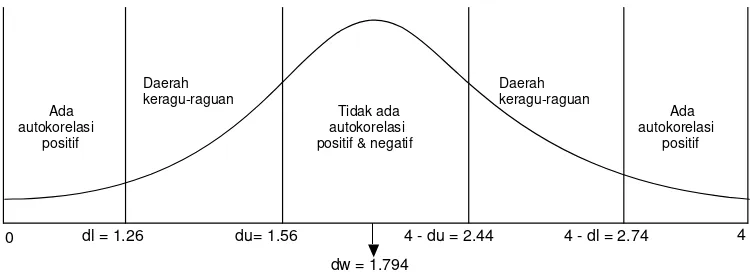

GAMBAR 4.1. Distribusi Daerah Uji Durbin Watson (regresi 1)...87 GAMBAR 4.2. Distribusi Daerah Uji Durbin Watson (regresi 2)...87 GAMBAR 4.3. Distribusi Kriteria Penerimaan/Penolakan Hipotesis

Secara Simultan...94 GAMBAR 4.4. Distribusi Kriteria Penerimaan/Penolakan Hipotesis

Otomotif di Bursa Efek Indonesia Periode 2006-2009 ...5

Tabel 2.1. Perbedaan penelitian terdahulu dengan penelitian sekarang...20

Tabel 3.1. Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia...62

Tabel 3.2. Perusahaan yang dijadikan sampel dalam penelitian...63

Tabel 4.1. Deskripsi Hasil Penelitian Sampel Keseluruhan...83

Tabel 4.2. Hasil Uji Normalitas ...85

Tabel 4.3. Hasil Uji Normalitas ...85

Tabel 4.4. Hasil Uji Multikolinieritas ...88

Tabel 4.5. Hasil Uji Heteroskedastisitas ...89

Tabel 4.6. Hasil Estimasi Koefisien Regresi...90

Tabel 4.7. Hasil Estimasi Koefisien Regresi...91

Tabel 4.8. Pengaruh Regresi Antara Variabel Independen Terhadap Variabel Dependen ...92

Tabel 4.9. Pengaruh Regresi Antara Variabel Independen Terhadap Variabel Dependen...93

Tabel 4.10. Hasil Pengujian Pengaruh Variabel Independen Terhadap Variabel Dependen Secara Simultan ...94

Lampiran 2: Deskripsi Data Lampiran 3: Uji Normalitas Awal

Lampiran 4: Uji Normalitas Setelah Outlier dibuang Lampiran 5: Uji Asumsi Klasik

Lampiran 6: Analisis Regresi

Lampiran Tabel Statistik Untuk Distribusi F (α = 5%) Lampiran Tabel Statistik Untuk Distribusi t

PRATITIS INDAH.W.

ABSTRAK

Laporan keuangan perusahaan yang dipublikasikan adalah salah satu sumber informasi yang penting bagi para investor. Melalui laporan keuangan, investor dapat mengnalisis hasil kerja manajemen dan melakukan prediksi perolehan laba di masa yang akan datang. Informasi laba merupakan komponen dari laporan keuangan perusahaan, menurut Statement of Financial Acoounting Concept no.1 (1992) memiliki manfaat sebagai berikut : menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, memprediksi laba dan menaksir risiko dalam investasi atau kredit. Penelitian ini bertujuan untuk mengetahui dan menguji secara empiris apakah laba dan arus kas memiliki pengaruh dalam memprediksi laba serta arus kas di masa yang akan datang.

Penelitian ini menggunakan sampel 10 perusahaan dari 13 perusahaan otomotif yang telah mempublikasikan laporan keuangan per-31 Desember 2006 sampai 31 Desember 2009. Teknik analisis yang digunakan adalah metode kuantitatif dengan analisis regresi linier berganda.

Hasil analisis ini menunjukkan bahwa pada hipotesis pertama terbukti bahwa laba dan arus kas berpengaruh signifikan dalam memprediksi laba yang akan datang. Sedangkan sesuai dari hasil uji t yang dilakukan yaitu hanya variabel laba secara parsial berpengaruh tidak signifikan dalam memprediksi laba yang akan datang. Pada hipotesis kedua membuktikan bahwa sesuai dari hasil uji F, terdapat pengaruh yang signifikan antara laba dan arus kas dalam memprediksi arus kas yang akan datang, namun secara parsial hanya variabel laba yang berpengaruh tidak signifikan dalam memprediksi arus kas yang akan datang.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Informasi keuangan yang terdapat dalam laporan keuangan masih diyakini sebagai alat yang andal bagi para pemakainya untuk mengurangi ketidakpastian dalam pengambilan keputusan ekonomi. Salah satu upaya untuk mengurangi ketidakpastian tersebut adalah dengan melakukan analisis terhadap laporan keuangan perusahaan. Penilaian investor akan prospek laba di masa yang akan datang dapat diperoleh apabila investor memiliki informasi yang berhubungan dengan perusahaan.

Laporan keuangan perusahaan yang dipublikasikan adalah salah satu sumber informasi yang penting bagi para investor. Melalui laporan keuangan, investor dapat mengnalisis hasil kerja manajemen dan melakukan prediksi perolehan laba di masa yang akan datang. Selain hal tersebut, para investor juga dapat mengestimasi arus kas yang akan datang dengan laporan keuangan.

Menurut PSAK No.2 (dalam Bandi dan Rahmawati, 2005), informasi yang disajikan dalam laporan arus kas berguna untuk : (1) Mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. (2) Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang terhadap arus kas masa depan dari berbagai perusahaan. (3) Meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

Selain laporan arus kas, laporan laba rugi juga merupakan laporan keuangan yang terkait dengan prediksi arus kas di masa mendatang. Laporan laba rugi merupakan laporan utama mengenai kinerja dari suatu perusahaan selama periode tertentu. Laporan laba rugi memuat banyak angka laba, yaitu laba kotor, laba operasi, dan laba bersih.

solvabilitas serta hubungannya dengan profitabilitas, sedangkan laporan laba rugi memungkinkan para investor untuk menilai prospek arus kas masuk kas bersih suatu perusahaan, karena dalam hal ini kemampuan perusahaan dalam menghasilkan laba diartikan sebagai kemampuan perusahaan dalam menghasilkan kas.

Informasi laba merupakan komponen dari laporan keuangan perusahaan, menurut Statement of Financial Acoounting Concept no.1 (1992) memiliki manfaat sebagai berikut : menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, memprediksi laba dan menaksir risiko dalam investasi atau kredit (Parawiyati, Hastuti dan Subiyantoro,2000 : 215).

Investor dan kreditor merupakan pihak utama yang dituju dalam pelaporan keuangan, berkepentingan dengan arus kas yang masuk atas investasi yang telah ditanamkan. Hal ini sesuai dengan tujuan pelaporan keuangan Financial Accounting Standards Board (FASB) dalam Anis Chariri dan Imam Ghozali (2007), yaitu :

Pelaporan keuangan harus menyediakan informasi untuk membantu para

investor dan kreditor dan pemakai lain, baik berjalan maupun potensial,

dalam meneliti jumlah, saat terjadi dan ketidakpastian penerimaan kas

mendatang dari dividen atau bunga dan pemerolehan kas mendatang dari

Penjelasan di atas memberi isyarat bahwa harus ada hubungan logis antara laba (earnings) dan arus kas ke investor dan kreditor. Hubungan ini akan membantu investor dan kreditor dalam mengembangkan model untuk memprediksi arus kas di masa yang akan datang guna menilai investasi atau kapitalnya (Suwardjono, 2007).

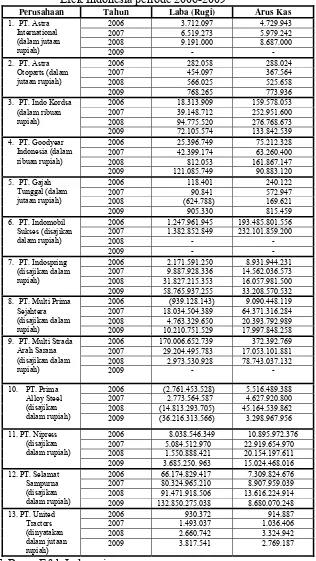

Tabel 1.1 : Perkembangan Laba Rugi dan Arus Kas Perusahaan Otomotif di Bursa Efek Indonesia periode 2006-2009

Perusahaan Tahun Laba (Rugi) Arus Kas

2006 3.712.097 4.729.943

2006 8.038.546.349 10.895.972.376

2007 5.084.512.970 22.919.654.970

Berdasarkan tabel tersebut di atas dapat diketahui mengenai perkembangan laba dan arus kas dari perusahaan otomotif selama empat tahun yang menggambarkan bahwa perkembangan laba dan arus kas pada perusahaan tidak stabil, bahkan ada yang mengalami kerugian hal ini berarti bahwa investor harus berhati-hati dalam menginvestasikan modal sehingga dapat mengurangi resiko yang timbul dari penanaman modal. Oleh karena itu peneliti tertarik untuk mengadakan penelitian kembali dengan judul ”Pengaruh Laba dan Arus Kas dalam Memprediksi Laba dan Arus Kas Di Masa yang Akan Datang pada

Perusahaan Otomotif di Bursa Efek Indonesia periode 2006-2009”.

1.2. Perumusan Masalah

Berdasarkan uraian dan penjelasan pada latar belakang tesebut diatas, maka dapat dirumuskan dalam penelitian ini, sebagai berikut :

1. Apakah laba dan arus kas memiliki pengaruh dalam memprediksi laba di masa yang akan datang.

1.3. Tujuan Penelitian

Sehubungan dengan permasalahan tersebut di atas, maka penelitian ini bertujuan untuk :

1. Untuk mengetahui dan menguji secara empiris apakah laba dan arus kas memiliki pengaruh dalam memprediksi laba di masa yang akan datang. 2. Untuk mengetahui dan menguji secara empiris apakah laba dan arus kas

juga memiliki pengaruh dalam memprediksi arus kas di masa yang akan datang.

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian diharapkan memberikan manfaat antara lain :

a. Secara Umum :

1. Analisis Keuangan

Untuk melakukan penganalisan melalui laporan keuangan perusahaan yang bersangkutan agar dapat diukur kemampuannya dalam menghasilkan keuntungan di masa mendatang.

2. Investor

b. Bagi Akademis :

Penelitian ini diharapkan dapat memberikan sumbangan kepada Universitas untuk digunakan sebagai penelitian lain yang akan mengadakan penelitian dengan materi yang berhubungan.

c. Bagi Peneliti :

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh peneliti lain yang dapat

digunakan sebagai bahan masukan serta bahan pengkajian yang berkaitan

dengan masalah yang akan diteliti. Antara lain pernah dilakukan oleh :

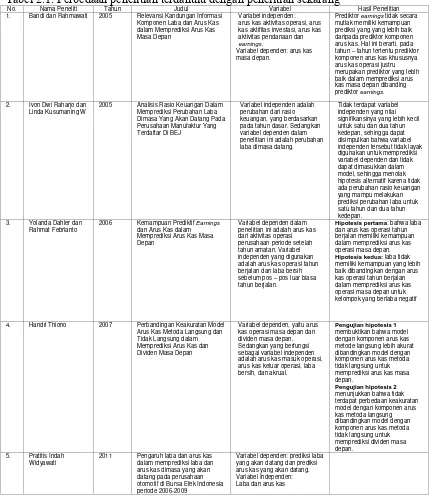

a) Bandi dan Rahmawati (2005), dengan jurnal penelitian berjudul

”Relevansi Kandungan Informasi Komponen Arus Kas dan Laba dalam Memprediksi Arus Kas Masa Depan”.

1. Perumusan Masalah

”Informasi apa yang lebih relevan dalam pengambilan keputusan di

Indonesia, komponen arus kas; arus operasi, arus pendanaan, dan arus

investasi, ataukah laba?”.

2. Hipotesis

Komponen arus kas, meliputi arus kas operasi, arus kas investasi, dan

arus kas pendanaan, dan laba mempunyai kemampuan untuk

3. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini yaitu yang berfungsi

sebagai variabel independen adalah arus kas aktivitas operasi operasi,

arus kas aktifitas investasi, arus kas aktivitas pendanaan dan earnings.

Sedangkan untuk variabel dependen adalah arus kas masa depan.

4. Teknik Analisis dan Uji Hipotesis

Model yang digunakan dalam penelitian ini merupakan replikasi dari

model yang digunakan Supriyadi (1998), yaitu sebagai berikut ini:

1. CFt =

α

+ 1 CFOt-1 + 2 CFOt-2 + Єt2. CFt =

α

+ ı CFIt-ı + 2 CFIt-2+ Єt3. CFt =

α

+ ıCFFt-ı + 2 CFFt-2+ Єt4. CFt =

α

+ ı EAt-ı + 2 EAt-2+ Єt5. CFt =

α

+ 1 EAt-ı+

2 EAt-2+

ı CFI t-ı + 2 CFIt-2+δ

1CFOt-1 +

δ

2 CFOt-2 +φ

ı CFFt-ı +φ2

CFFt-2+

ЄDefinisi:

CFOt = arus kas dari aktifitas operasi;

CFIt = arus kas dari aktivitas investasi;

CF = total arus kas;

t = variabel waktu yang diukur semi tahunan;

t-ı = nilai lag, dan

Є = error

Uji hipotesis juga menggunakan Uji t untuk mengukur perbedaan

signifikan dari perbandingan pairwise di antara dua model,

sementara Uji F digunakan untuk perbandingan secara simultan di

antara tiga model atau lebih. Model yang terbaik dipilih dengan

berdasarkan rata – rata absolute precentage errors (MAPEs).

5. Hasil Penelitian

Hasil koefisien regresi menunjukkan bahwa prediktor earnings tidak

secara mutlak memiliki kemampuan prediksi yang yang lebih baik

daripada prediktor komponen arus kas. Hal ini berarti, pada tahun –

tahun tertentu prediktor komponen arus kas khususnya arus kas operasi

justru merupakan prediktor yang lebih baik dalam memprediksi arus

kas masa depan dibanding prediktor earnings. Hasil perhitungan

MAPE memberikan kesimpulan bahwa model 5 lebih unggul daripada

b) Yolanda Dahler dan Rahmat Febrianto (2006), dengan jurnal penelitian

berjudul ”Kemampuan Prediktif Earnings dan Arus Kas dalam

Memprediksi Arus Kas Masa Depan”.

1. Perumusan Masalah

”Apakah laba atau arus kas yang memiliki kemampuan lebih baik

dalam memprediksi arus kas masa depan pada saat perusahaan

melaporkan laba positif dan laba negatif”.

2. Hipotesis

a. Laba memiliki kemampuan lebih baik untuk memprediksi arus kas

masa depan dibandingkan dengan arus kas untuk perusahaan yang

melaporkan laba positif.

b. Laba memiliki kemampuan lebih baik untuk memprediksi arus kas

masa depan dibandingkan dengan arus kas untuk perusahaan yang

melaporkan laba negatif.

3. Variabel Penelitian

Variabel dependen dalam penelitian ini adalah arus kas dari aktivitas

operasi perusahaan periode setelah tahun amatan. Variabel independen

yang digunakan adalah arus kas operasi tahun berjalan dan laba bersih

sebelum pos – pos luar biasa tahun berjalan.

4. Teknik Analisis dan Uji Hipotesis

Teknik analisis yang digunakan untuk mengolah data adalah regresi

manakah yang paling berkaitan erat dan signifikan terhadap variabel

dependen (arus kas operasi periode setelah tahun amatan) pada

perusahaan yang berlaba positif dan perusahaan yang berlaba negatif.

5. Kesimpulan

a. Hipotesis pertama, nilai F hitung adalah sebesar 82,725 dan

nilainya signifikan secara statistik pada alfa 0,05 sehingga model

regresi dapat digunakan untuk memprediksi arus kas masa depan.

Berdasarkan uji t, pada alfa 0,05 dengan nilai t hitung 5,073 untuk

laba sebelum pos – pos luar biasa dan 9,213 untuk arus kas operasi

berjalan. Dapat disimpulkan bahwa laba dan arus kas operasi tahun

berjalan memiliki kemampuan dalam memprediksi arus kas operasi

masa depan.

b. Hipotesis kedua, nilai F hitung adalah sebesar 8,907 yang jauh

lebih kecil dibandingkan dengan kelompok perusahaan berlaba

positif, namun nilai F hitung tersebut juga signifikan secara

statistik pada alfa 0,05 sehingga dapat dikatakan variabel

independen signifikan secara statistik dalam mempengaruhi

variabel dependen. Sebaliknya, diperoleh t-hitung 1,189 untuk laba

sebelum pos – pos luar biasa dan nilai t ini tidak ini tidak

signifikan secara statistik karena probabilitas signifikansi untuk

laba ini jauh di atas 0,05. Dapat disimpulkan bahwa hipotesis

alternatif kedua ditolak, yang artinya laba tidak memiliki

tahun berjalan dalam memprediksi arus kas operasi masa depan

untuk kelompok yang berlaba negatif.

c) Ivon Dwi Raharjo dan Linda Kusumaning W (2005), dengan jurnal

penelitian berjudul ”Analisis Rasio Keuangan Dalam Memprediksi

Perubahan Laba Dimasa Yang Akan Datang Pada Perusahaan Manufaktur Yang Terdaftar Di BEJ”.

1. Perumusan Masalah:

a.Apakah perubahan rasio keuangan memiliki kemampuan untuk

memprediksi perubahan laba perusahaan satu tahun kedepan?

b.Apakah perubahan rasio keuangan memiliki kemampuan untuk

memprediksi perubahan laba perusahaan dua tahun kedepan?

2. Hipotesis:

H1a : perubahan rasio keuangan Debt Equity Ratio memiliki

kemampuan untuk memprediksi perubahan laba perusahaan satu tahun

kedepan.

H2a : perubahan rasio keuangan Debt Equity Ratio memiliki

kemampuan untuk memprediksi perubahan laba perusahaan dua tahun

kedepan.

H1b : perubahan rasio keuangan Current Ratio memiliki kemampuan

untuk memprediksi perubahan laba perusahaan satu tahun kedepan.

H2b : perubahan rasio keuangan Current Ratio memiliki kemampuan

H1c : perubahan rasio keuangan Tottal Assets Turn Over Ratio memiliki kemampuan untuk memprediksi perubahan laba perusahaan

satu tahun kedepan.

H2c : perubahan rasio keuangan Tottal Assets Turn Over Ratio

memiliki kemampuan untuk memprediksi perubahan laba perusahaan

dua tahun kedepan.

H1d : perubahan rasio keuangan Net Profit Margin memiliki

kemampuan untuk memprediksi perubahan laba perusahaan satu tahun

kedepan.

H2d : perubahan rasio keuangan Net Profit Margin memiliki

kemampuan untuk memprediksi perubahan laba perusahaan dua tahun

kedepan.

3. Variabel Penelitian

Dalam penelitian ini yang bertfungsi sebagai variabel independen

adalah perubahan dari rasio keuangan, yang berdasarkan pada tahun

dasar. Sedangkan variabel dependen dalam penelitian ini adalah

perubahan laba dimasa datang.

4. Teknik Analisis dan Uji Hipotesis

Teknik analisis yang dilakukan dalam penelitian ini adalah tidak

dilakukan regresi logistik secara bersamaan, tetapi dilakukan sendiri –

sendiri dengan cross sectional yaitu dengan melakukan pengujian

Model Fit, pengujian koefisien regresi dan Variabel In The Equation,

dan penilaian ketepatan prediksi pada clasification tabel.

5. Hasil Penelitian

a. Berdasarkan pengujian Hosmer and Lemeshow’s Goodness of Fit

Test, menunjukkan bahwa tidak ada perbedaan signifikan antara

model dengan nilai observasinya, sehingga model baik dan dapat

dipakai untuk analisis selanjutnya.

b. Berdasarkan pengujian Overall Model Fit, dapat disimpulkan

bahwa dapat menunjukkan model yang baik.

c. Berdasarkan pengujian koefisien regresi dan Variabel In The

Equation, yaitu tidak terdapat variabel independen yang nilai

signifikansinya yang lebih kecil untuk satu dan dua tahun kedepan,

sehingga dapat disimpulkan bahwa variabel independen tersebut

tidak layak digunakan untuk memprediksi variabel dependen dan

tidak dapat dimasukkan dalam model, sehingga menolak hipotesis

alternatif karena tidak ada perubahan rasio keuangan yang mampu

melakukan prediksi perubahan laba untuk satu tahun dan dua tahun

kedepan.

d. Berdasarkan penilaian ketepatan prediksi pada clasification tabel

menunjukkan bahwa dari 47 perusahaan yang perubahan labanya

positif hanya 19 perusahaan yang mampu diprediksi dengan benar

menunjukkan bahwa dari 19 perusahaan yang labanya positif

hanya 2 perusahaan yang mampu diprediksi dengan benar.

d) Handri Thiono (2007), dengan jurnal penelitian berjudul ”Perbandingan

Keakuratan Model Arus Kas Metoda Langsung dan Tidak Langsung dalam Memprediksi Arus Kas dan Dividen Masa Depan”.

1. Perumusan Masalah

a. Apakah model dengan komponen arus kas metoda langsung

memiliki kemampuan prediksi yang lebih baik daripada model

dengan komponen arus kas metoda tidak langsung untuk

memprediksi arus kas masa depan.

b. Apakah model dengan komponen arus kas metoda langsung

memiliki kemampuan prediksi yang lebih baik daripada model

dengan komponen arus kas metoda tidak langsung untuk

memprediksi dividen masa depan.

2. Hipotesis

H1: Model dengan komponen arus kas metoda langsung lebih akurat

dibandingkan model dengan komponen arus kas metoda tidak

langsung dalam memprediksi arus kas masa depan.

H2: Model dengan komponen arus kas metoda langsung lebih akurat

dibandingkan model dengan komponen arus kas metoda tidak

3. Variabel Penelitian

Penelitian ini menggunakan beberapa variabel dependen, yaitu arus

kas operasi masa depan dan dividen masa depan.

Sedangkan yang berfungsi sebagai variabel independen adalah arus kas

masuk operasi, arus kas keluar operasi, laba bersih, dan akrual.

4. Teknik Analisis dan Uji Hipotesis

Parameter – parameter model penelitian ini ditaksir dengan regresi

data panel. Penelitian ini mempertimbangkan 4 metode regresi data

panel, yaitu 1)model regresi linier (OLS), 2) model covariance (FEM),

3) model error components (ECM), 4) model otokorelasi runtun

waktu (GLS).

5. Hasil Penelitian

a. Pengujian hipotesis 1 membuktikan bahwa model dengan

komponen arus kas metode langsung lebih akurat dibandingkan

model dengan komponen arus kas metoda tidak langsung untuk

memprediksi arus kas masa depan.

b. Pengujian hipotesis 2 menunjukkan bahwa tidak terdapat

perbedaan keakuratan model dengan komponen arus kas metoda

langsung dibandingkan model dengan komponen arus kas metoda

e) Slamet Sugiri (2003), dengan jurnal penelitian berjudul ”Nilai Tambah Informasi Arus Kas Studi Empiris di BEJ”.

1. Perumusan Masalah

”Apakah laba historis berhubungan secara positif dengan arus kas

perioda mendatang dan apakah arus kas historis menyediakan

informasi tambahan terhadap laba historis dalam memprediksi arus kas

perioda mendatang”.

2. Hipotesis

H1: Laba historis berhubungan secara positif dengan arus kas periode

mendatang.

H2: Arus kas historis menyediakan informasi tambahan terhadap laba

historis dalam memprediksi arus kas perioda mendatang.

3. Variabel Penelitian

Variabel – variabel penelitian ini adalah arus kas dan laba.

4. Teknik Analisis dan Uji Hipotesis

Teknik analisis yang dilakukan dalam penelitian ini adalah

menggunakan regresi liner bergnda, sedangkan untuk uji hipotesis

dalam penelitian menggunakan nilai F hitung.

5. Hasil Penelitian

Laba memiliki kemampuan untuk memprediksi arus kas perioda

mendatang dan bahwa arus kas berguna bagi pengguna laporan

keuangan sebagai informasi yang menyediakan kemampuan tambahan

Persamaan dari penelitian dengan penelitian terdahulu adalah sama – sama

menggunakan data laporan keuangan sebagai populasi penelitian dan model

analisis regresi linier berganda.

Sedangkan untuk perbedaan penelitian ini dengan penelitian terdahulu,

adalah sebagai berikut:

Tabel 2.1: Perbedaan penelitian terdahulu dengan penelitian sekarang

No. Nama Peneliti Tahun Judul Variabel Hasil Penelitian 1. Bandi dan Rahmawati 2005 Relevansi Kandungan Informasi

Komponen Laba dan Arus Kas dalam Memprediksi Arus Kas Masa Depan

Variabel independen: arus kas aktivitas operasi, arus kas aktifitas investasi, arus kas aktivitas pendanaan dan

earnings.

Variabel dependen: arus kas masa depan.

Prediktor earnings tidak secara mutlak memiliki kemampuan prediksi yang yang lebih baik daripada prediktor komponen arus kas. Hal ini berarti, pada tahun – tahun tertentu prediktor komponen arus kas khususnya arus kas operasi justru merupakan prediktor yang lebih baik dalam memprediksi arus kas masa depan dibanding prediktor earnings.

2. Ivon Dwi Raharjo dan Linda Kusumaning W

2005 Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Dimasa Yang Akan Datang Pada Perusahaan Manufaktur Yang Terdaftar Di BEJ

Variabel independen adalah perubahan dari rasio keuangan, yang berdasarkan pada tahun dasar. Sedangkan variabel dependen dalam penelitian ini adalah perubahan laba dimasa datang.

Tidak terdapat variabel independen yang nilai signifikansinya yang lebih kecil untuk satu dan dua tahun kedepan, sehingga dapat disimpulkan bahwa variabel independen tersebut tidak layak digunakan untuk memprediksi variabel dependen dan tidak dapat dimasukkan dalam model, sehingga menolak hipotesis alternatif karena tidak ada perubahan rasio keuangan yang mampu melakukan prediksi perubahan laba untuk satu tahun dan dua tahun kedepan.

3. Yolanda Dahler dan Rahmat Febrianto

2006 Kemampuan Prediktif Earnings

dan Arus Kas dalam Memprediksi Arus Kas Masa Depan

Variabel dependen dalam penelitian ini adalah arus kas dari aktivitas operasi perusahaan periode setelah tahun amatan. Variabel independen yang digunakan adalah arus kas operasi tahun berjalan dan laba bersih sebelum pos – pos luar biasa tahun berjalan.

Hipotesis pertama: bahwa laba dan arus kas operasi tahun berjalan memiliki kemampuan dalam memprediksi arus kas operasi masa depan. Hipotesis kedua: laba tidak memiliki kemampuan yang lebih baik dibandingkan dengan arus kas operasi tahun berjalan dalam memprediksi arus kas operasi masa depan untuk kelompok yang berlaba negatif

4. Handri Thiono 2007 Perbandingan Keakuratan Model Arus Kas Metoda Langsung dan Tidak Langsung dalam Memprediksi Arus Kas dan Dividen Masa Depan

Variabel dependen, yaitu arus kas operasi masa depan dan dividen masa depan. Sedangkan yang berfungsi sebagai variabel independen adalah arus kas masuk operasi, arus kas keluar operasi, laba bersih, dan akrual.

Pengujian hipotesis 1 membuktikan bahwa model dengan komponen arus kas metode langsung lebih akurat dibandingkan model dengan komponen arus kas metoda tidak langsung untuk memprediksi arus kas masa depan.

2.2. Landasan Teori

2.2.1. Informasi Akuntansi

Informasi akuntansi merupakan informasi kuantitatif dalam bentuk

moneter yang menjelaskan kondisi keuangan suatu entitas yang ingin disampaikan

kepada pihak-pihak yang berkepentingan yang berada di luar ataupun di dalam

perusahaan tersebut. Informasi akuntansi adalah informasi yang disediakan

melalui pelaporan keuangan dan berbagai penjelas yang digunakan sebagai

laporan. Informasi akuntansi bermanfaat bagi perusahaan dalam mempengaruhi

pihak-pihak yang berkepentingan dalam mengambil keputusan. Informasi akan

bermanfaat apabila mempunyai nilai serta dapat digunakan dan dipercaya oleh

para pemakai informasi tersebut. Dalam Suwardjono (2003), informasi dikatakan

mempunyai nilai (kebermanfaatan keputusan) apabila informasi tersebut :

1. Menambah pengetahuan pembuat keputusan tentang keputusannya di masa

lalu, sekarang atau masa depan.

2. Menambah keyakinan para pemakai mengenai profitabilitas terealisasinya

suatu harapan dalam kondisi ketidakpastian.

3. Mengubah keputusan atau perilaku para pemakai.

Sudah selayaknya suatu perusahaan menyediakan informasi akuntansi

dalam laporan keuangannya sebagai informasi yang berkualitas, yang dapat

dipercaya dan diandalkan. Sesuai dengan pernyataan dalam Standar Akuntansi

Keuangan, manajemen menetapkan kebijakan untuk memastikan bahwa laporan

keuangan menyajikan informasi yang sedemikian rupa sehingga memberikan

Informasi yang relevan, andal, dapat dibandingkan dan dapat dipahami ini

menjadi karakteristik kualitatif laporan keuangan, seperti yang tertuang dalam

kerangka dasar Pernyataan Standar Akuntansi Keuangan (PSAK) dan juga

Standards of Financial Accounting Concept No. 2 Qualitative Characteristics of

Accounting Information (SFAC). Penjelasan mengenai relevan, keterandalan,

dapat dibandingkan, dan dapat dipahami adalah sebagai berikut :

1. Relevan :

Informasi yang relevan adalah informasi yang mempunyai nilai

prediksi, umpan balik serta ketepatan waktu, yang mampu membantu

para pemakai informasi dalam mengambil keputusan ekonomi

berdasarkan hasil dari evaluasi kejadian di masa lalu, masa kini, dan

masa depan.

2. Keterandalan :

Informasi yang andal yaitu kualitas informasi yang mampu

memberikan keyakinan bahwa informasi tersebut benar atau valid,

dapat dipercaya dan diandalkan. Dimana kualitas tersebut mengandung

nilai ketepatan dalam penyajian, yaitu disajikan sesuai dengan

kenyataan yang sebenarnya secara wajar, bersifat netral yaitu tidak

berpihak pada kelompok tertentu atau hanya untuk memenuhi

kepentingan kelompok tertentu, dan bebas dari pengertian yang

3. Dapat dibandingkan :

Informasi yang mempunyai daya banding adalah informasi yang dapat

dibandingkan secara antar periode (Parawiyati, 1997). Ini dilakukan

untuk mengidentifikasi kecenderungan posisi keuangan, kinerja, serta

perubahan posisi keuangan secara relatif.

4. Dapat dipahami :

Dapat dipahami yaitu kemampuan informasi untuk dapat dicerna oleh

pemakai, dan pemakai diasumsikan memiliki pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta

kemampuan untuk mempelajari informasi dengan ketekunan yang

wajar.

Setelah perusahaan dapat menyajikan laporan keuangannya dengan

memenuhi karakteristik di atas, maka pemakai laporan keuangan dapat

meyakinkan dirinya atas informasi yang terdapat pada laporan keuangan tersebut.

Hal ini dapat mempengaruhi keputusan-keputusan ekonomi para pemakai laporan

keuangan khususnya investor dan kreditor untuk dapat memberikan keputusan

2.2.2. Analisis Laporan Keuangan 2.2.2.1. Pengertian

Menurut Lukman Syamsudin (1995:37) ”Analisis laporan keuangan

menilai keadaan perusahaan di masa lalu, saat ini dan kemungkinan di masa

depan”. Dwi prastowo (1995:30), mengatakan analisis laporan keuangan adalah

suatu proses keuangan dan hasil operasi perusahaan pada masa sekarang dan masa

lalu dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling

mungkin mengenai kondisi dan kinerja perusahaan pada masa yang akan datang.

Awat Napa J (1998:379)mendefinisikan analisa laporan keuangan sebagai

berikut ”analisa laporan keuangan merupakan suatu penilaian terhadap kinerja

perusahaan pada waktu yang lalu dan prospeknya dimasa mendatang”. Melalui

analisa keuangan diharapkan kita dapat menemuka kekuatan dan kelemahan

perusahaan dengan menggunakan informasi yang terdapat dalam laporan

keuangan.

Dari beberapa pendapat ditarik kesimpulan bahwa dengan menganalisa

laporan keuangan akan diperoleh jawaban mengenai masalah posisi keuangan

perusahaan dimasa lalu dan digunakan untuk mengetahui kemajuan dan

perkembangan perusahaan, dengan mendasarkan pada posisi keungan perusahaan

2.2.2.2. Tujuan dan Pentingnya Analisis Laporan Keuangan

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh

informasi sehubungan dengan posisi keuangan dan hasil – hasil yang telah dicapai

oleh perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti

bagi pihak - pihak yang berkepentingan apabila data tersebut diperbandingkan

untuk 2 periode atau lebih, dan analisa lebih lanjut sehingga dapat diperoleh data

yang akan dapat mendukung keputusan yang diambil (Munawir, 1998 : 3).

Menurut Dwi Prastowo (1995:31) tujuan analisis keuangan sebagai

berikut:

a. Sebagai alat screening awal dalam memilihi alternatif investasi atau

merger.

b. Sebagai alat forecasting mengenai kondisi dan kinerja keuangan dimasa

datang.

c. Sebagai alat evaluasi terhadap manajemen.

Sedangakan Djahidin (1982:57) berpendapat bahwa tujuan analisis laporan

keuangan dan interprestasinya adalah untuk ”Mengadakan penilaian atas keadaan

keuangan dan potensi atau kemajuan suatu perusahaan dengan mempelajari angka

– angka yang terdapat dalam laporan keuangan dan mencari hubungan sebab

Dari uraian diatas dapat dicari suatu kesimpulan bahwa laporan keuangan

dapat membantu kinerja masa lalu dan prospeknya dimasa depan. Dan dari hasil

analisis laporan keuangan maka dapat digunakan untuk mendiagnosis tingkat

keberhasilan atau kegagalan suatu perusahaan. Hasil yang kurang baik

memerlukan analisis lebih lanjut dan perbaikan rencana yang akan datang.

2.2.2.3. Metode dan Teknik Analisis Laporan Keuangan

Ada 2 metode yang digunakan oleh setiap penganalisis laporan keuangan,

yaitu metode analisis horizontal dan metode analisis vertikal.

1. Analisis Horizontal

Adalah analisis dengan mengadakan perbandingan laporan keuangan

untuk beberapa periode atau beberapa saat, sehingga akan diketahui

perkembangannya, metode horizontal ini disebut juga sebagai metode

analisis dinamis.

2. Analisis Vertikal

Yaitu apabila laporan keuangan yang dianalisis hanya meliputi satu

periode atau satu saat saja, yaitu dengan memperbandingkan antara pos

yang satu dengan pos yang lainnya dalam laporan keuangan tersebut,

sehingga hanya akan diketahui keadaan keuangan atau hasil operasi pada

saat itu saja. Analisis vertikal ini disebut juga sebagai metode analisis yang

statis karena kesimpulan yang dapat diperoleh hanya pada periode itu saja

tanpa mengetahui perkembangannya (Munawir, 1998:36).

a. Analisis perbandingan laporan keuangan.

Adalah metode dan teknik analisis dengan cara memperbandingkan

laporan keuangan untuk dua periode atau lebih.

b. Trend atau tendensi posisi.

Adalah metode dan teknik analisis untuk mengetahui tendensi

daripada keadaan keuangannya, apakah menunjukkan tendensi

tetap, naik, atau bahkan turun.

c. Laporan dengan presentasi perkomponen atau commonsize

statement.

Adalah metode analisis untuk mengetahui prosentase investasi

pada masing – masing aktiva terhadap total aktivanya, juga untuk

mengetahui struktur pemodalannya dan komposisi perongkosan

yang terjadi dihubungkan dengan jumlah penjualannya.

d. Analisis sumber data dan penggunaan modal kerja.

Adalah suatu analisis untuk mengetahui sumber – sumber dan

penggunaanya modal kerja dalam periode tertentu.

e. Analisis sumber dan penggunaan kas (cash flow statement

analysis).

Adalah suatu analisis untuk menegtahui sebab – sebab berubahnya

f. Analisis rasio.

Adalah suatu periode analisis untuk mengetahui hubungan dari pos

– pos tertentu dalam neraca atas laporan laba rugi secara individu

atau kombinasi dari kedua laporan tersebut.

g. Analisis perubahan laba kotor (gross profit analysis).

Adalah suatu metode analisis untuk mengetahui sebab – sebab

perubahan laba kotor suatu perusahaan dari periode ke periode

yang lain atau perubahan laba kotor suatu periode dengan laba

yang dibudgetkan untuk periode tersebut.

h. Analisis Breakevent Point.

Adalah suatu analisis untuk menentukan tingkat penjualan yang

harus dicapai oleh suatu perusahaan agar tidak menderita kerugian,

tetapi juga belum memperoleh keuntungan. Dengan analisis ini

juga diketahui tingkat keuntungan atau kerugian untuk berbagai

tingkat penjualan (Munawir 1998 : 36-37).

2.2.3. Laporan Keuangan

Akuntansi pada tingkatan manajerial, adalah proses pengidentifikasian,

pengukuran, penganalisisan dan pengkomunikasian informasi keuangan yang

dibutuhkan oleh manajemen untuk merencanakan, mengevaluasi, dan

mengendalikan operasi sebuah organisasi. Pada akuntansi keuangan, proses akhir

yang dihasilkan adalah laporan keuangan yang menyangkut perusahaan secara

menurut FASB, beberapa informasi keuangan hanya dapat atau lebih baik

disajikan melalui pelaporan keuangan. Oleh karena itu, istilah pelaporan keuangan

(financial reporting) berbeda dengan laporan keuangan (financial statements).

Pelaporan keuangan lebih luas daripada laporan keuangan, dalam kerangka dasar

penyusunan dan penyajian laporan keuangan.

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan

utama kepada pihak-pihak di luar korporasi. Laporan ini menampilkan sejarah

perusahaan yang dikuantifikasi dalam nilai moneter. Laporan keuangan (financial

statements) yang sering disajikan adalah :

1. Neraca, sering disebut sebagai laporan aktiva dan kewajiban atau

laporan posisi keuangan. Neraca melaporkan jumlah aktiva, kewajiban,

dan ekuitas pemilik. (Warren, 2005 : 27).

Neraca memberikan informasi mengenai sifat dan jumlah investasi dalam

sumber daya perusahaan, kewajiban kepada kreditor perusahaan, dan

ekuitas pemilik dalam sumber daya bersih perusahaan.

Neraca dapat digunakan untuk menilai risiko perusahaan dan arus kas

masa depan . (Kieso, 2002 : 216).

Neraca disiapkan per tanggal tertentu.

Neraca melaporkan aktiva yang dimiliki perusahaan per tanggal

2. Laporan laba rugi, sering disebut sebagai laporan operasional. Laporan

laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu

berdasarkan konsep penandingan atau pengaitan. Laporan laba rugi juga

melaporkan kelebihan pendapatan terhadap beban – beban yang terjadi.

(Warren, 2005 : 25).

Perhitungan laba rugi adalah laporan laba rugi yang mengukur

keberhasilan operasi perusahaan untuk suatu periode waktu tertentu.

Masyarakat bisnis dan investasi menggunakan laporan ini untuk

menentukan profitabilitas, nilai investasi, dan kelayakan kredit. (Kieso,

1995 : 177).

Laporan laba rugi disiapkan untuk suatu periode, misalnya satu

tahun, satu kuartal, atau satu bulan.

Untuk periode tersebut, laporan laba rugi melaporkan pendapatan

dan beban dan laba atau ruginya.

3. Laporan perubahan ekuitas, sering disebut sebagai laporan ekuitas

pemegang saham.

Laporan ekuitas pemilik disiapkan untuk periode yang sama

seperti laporan laba rugi.

Untuk periode tersebut, laporan ini melaporkan perubahan dalam

ekuitas karena laba atau rugi serta keuntungan dan kerugian

tertentu yang meliputi laba komprehensif lainnya, dan transaksi

pemilik dalam usaha, pembayaran dividen atau distribusi kepada

pemilik, atau pembelian kembali saham dari pemilik oleh

perusahaan.

Menurut Warren (2005 : 25), laporan ekuitas pemilik melaporkan

perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan tersebut

dipersiapkan setelah laporan laba rugi, karena laba bersih atau rugi bersih

periode berjalan harus dilaporkan dalam laporan ini. Tiga jenis transaksi

yang mempengaruhi ekuitas pemilik adalah:

a. Investasi awal

b. Pendapatan dan beban

c. Penarikan oleh pemilik.

4. Laporan arus kas

Tujuan laporan arus kas adalah memberikan informasi yang relevan

mengenai penerimaan dan pembayaran kas dari suatu perusahaan selama

satu periode. (Kieso, 1995:279).

Laporan arus kas terdiri dari tiga bagian: (1) Aktivitas operasi, (2)

Aktivitas investasi, (3) Aktivitas pendanaan. (Warren, 2005 : 27).

Laporan arus kas disiapkan untuk periode yang sama dengan

laporan laba rugi dan laporan ekuitas pemilik disiapkan.

Laporan ini merinci penerimaan dan pembayaran kas perusahaan

selama periode tersebut dan memperlihatkan bagaimana semua

perubahan-perubahannya secara bersama-sama menghasilkan

5. Catatan atas laporan keuangan

Karena tujuan dari laporan keuangan yang disiapkan sesuai dengan GAAP

adalah agar pemakai eksternal dapat membuat keputusan ekonomis yang

lebih baik mengenai perusahaan, berbagai pengungkapan (disclosures)

diperlukan untuk menjelaskan aspek-aspek dari empat laporan keuangan

utama. Pengungkapan ini termasuk rincian yang tidak terdapat dalam

laporan-laporan tersebut, dan penjelasan metode-metode yang digunakan

untuk transaksi-transaksi dan kejadian-kejadian. Catatan atas laporan

keuangan perlu dibaca dengan teliti untuk memahami ke empat laporan

keuangan tersebut.

Laporan keuangan menggambarkan dampak keuangan dari

transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa

kelompok besar menurut karakteristik ekonominya. Kelompok besar ini

merupakan unsur atau elemen laporan keuangan. Berdasarkan IAI tahun

2004 terdapat lima elemen laporan keuangan, yaitu :

1. Aktiva, adalah sumber daya yang dikuasai oleh perusahaan sebagai

akibat dari peristiwa masa lalu dan dari manfaat ekonomi di masa depan

yang diharapkan akan diperoleh perusahaan.

2. Kewajiban, merupakan hutang perusahaan masa kini yang timbul dari

peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus kas

3. Ekuitas, adalah hak residual atas aktiva perusahaan setelah dikurangi

semua kewajiban.

4. Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu

periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau

penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanaman modal.

5. Beban (expenses) adalah penurunan manfaat ekonomi selama suatu

periode akuntansi dalam bentuk arus kas keluar atau berkurangnya aktiva

atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang

tidak menyangkut pembagian kepada penanam modal.

Menurut IAI tahun 2004 tujuan laporan keuangan secara umum

adalah untuk memberikan informasi tentang posisi keuangan, kinerja dan

arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan

pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi

serta menunjukkan pertanggungjawaban (stewardship) atas penggunaan

sumber daya yang dipercayakan kepada manajemen. Dalam rangka

mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi

mengenai perusahaan yang meliputi, (a) aktiva, (b) kewajiban, (c) ekuitas,

(d) pendapatan dan beban, dan (e) arus kas. Informasi-informasi tersebut

beserta informasi lainnya terdapat dalam kelima bentuk laporan keuangan

yang nantinya membantu pengguna laporan dalam memprediksi arus kas

masa depan khususnya dalam hal waktu dan kepastian diperolehnya kas

Pelaporan keuangan dan laporan keuangan berbeda dalam hal

kegunaan masing-masing. Beberapa informasi penting akan lebih baik

disajikan dalam laporan keuangan, dan beberapa informasi penting lainnya

akan lebih baik bila dilaporkan dalam media laporan lain. Walaupun

demikian, terdapat persamaan dalam tujuan laporan keuangan dan

pelaporan keuangan karena bagaimanapun juga laporan keuangan

merupakan bagian utama dalam pelaporan keuangan.

SFAC No.1 dalam Anis Chariri dan Imam (2007), disebutkan

bahwa tujuan pelaporan keuangan tidak terbatas pada isi dari laporan

keuangan tetapi juga media pelaporan lainnya. Dengan kata lain, cakupan

pelaporan keuangan adalah lebih luas dibandingkan laporan keuangan.

Lebih lanjut FASB menyebutkan :

Pelaporan keuangan mencakup tidak hanya laporan keuangan tetapi juga

media pelaporan informasi lainnya, yang berkaitan langsung atau tidak

langsung, dengan informasi yang disediakan oleh sistem akuntansi, yaitu

informasi tentang sumber-sumber ekonomi, hutang, laba periodik dan

lain lain.

Tujuan pelaporan keuangan yang terdapat dalam SFAC No. 1

dalam Anis Chariri dan Imam (2007) adalah sebagai berikut :

1. Pelaporan keuangan memberikan informasi yang bermanfaat bagi

investor dan kreditor, dan pemakai lainnya dalam mengambil keputusan

rasional tentang kegiatan bisnis dan memiliki kemampuan untuk

mempelajari informasi dengan cara yang rasional.

2. Pelaporan keuangan memberikan informasi untuk membantu investor,

kreditor dan pemakai lainnya dalam menilai jumlah, pengakuan, dan

ketidakpastian tentang penerimaan kas bersih yang berkaitan dengan

perusahaan.

3. Pelaporan keuangan memberikan informasi tentang sumber-sumber

ekonomi suatu perusahaan, klaim terhadap sumber-sumber tersebut

(kewajiban suatu perusahaan untuk menyerahkan sumber-sumber para

entitas lain atau pemilik modal), dan pengaruh transaksi, peristiwa, dan

kondisi yang mengubah sumber-sumber ekonomi dan klaim terhadap

sumber-sumber tersebut.

4. Pelaporan keuangan menyediakan informasi tentang hasil usaha

(performa keuangan) suatu perusahaan selama suatu periode.

5. Pelaporan keuangan menyediakan informasi tentang bagaimana

perusahaan memperoleh dan membelanjakan kas, tentang pinjaman dan

pembayaran kembali pinjaman, tentang transaksi modal, termasuk dividen

kas dan distribusi lainnya yang mempengaruhi likuiditas dan solvensi.

6. Pelaporan keuangan menyediakan informasi tentang bagaimana

manajemen perusahaan mempertanggungjawabkan pengelolaan kepada

pemilik (pemegang saham) atas pemakaian sumber ekonomi yang

7. Pelaporan keuangan menyediakan informasi yang bermanfaat bagi

manajer dan direktur sesuai dengan kepentingan pemilik.

Dalam PSAK No. 1 dijelaskan mengenai tujuan umum dari laporan

keuangan adalah untuk memenuhi kebutuhan bersama sebagian besar

pemakai laporan keuangan. Dapat disimpulkan, bahwa pelaporan

keuangan dan laporan keuangan sama-sama bertujuan untuk memenuhi

kebutuhan informasi mengenai kondisi perusahaan dan prospek

kelangsungan usahanya di masa depan, yang digunakan para pemakai

laporan keuangan khususnya external users, dalam membuat

keputusan-keputusan strategis.

Secara umum kalangan pemakai laporan keuangan meliputi

internal users (pemakai dari dalam perusahaan) dan exsternal users

(pemakai dari luar perusahaan). Internal users terdiri dari manajemen yang

terlibat dalam operasi dan pengambilan keputusan strategis perusahaan.

External users terdiri dari :

1. Kreditor, menggunakan laporan keuangan untuk menilai kemampuan

pinjaman untuk membayar bunga dan membayar kembali pokok pinjaman

pada waktunya.

2. Investor dan potensial investor, membutuhkan informasi yang terdapat

pada laporan keuangan dalam rangka pengambilan keputusan untuk

mempertahankan, menjual atau menambah saham yang dimilikinya.

4. Karyawan, menggunakan informasi laporan keuangan untuk menilai

kewajaran gaji, bonus dan kondisi kerja.

5. Pemberi pinjaman dan pemasok, membutuhkan laporan keuangan dalam

penentuan kewajaran kredit pelanggan.

6. Customers, berkepentingan dengan informasi tentang kemampuan

perusahaan untuk melunasi hutang-hutangnya pada saat jatuh tempo.

7. Badan-badan atau pihak-pihak yang peduli lingkungan, akademisi,

masyarakat umum dan kelompok-kelompok khusus yang mencoba untuk

mempengaruhi perusahaan yang berkaitan dengan keuangannya atau

kepentingan-kepentingan lain.

Para pemakai laporan keuangan dapat menilai kinerja perusahaan

dari informasi yang disajikan dalam laporan keuangan, terutama bagi

investor dan kreditor. Konsep dasar indikator kinerja adalah suatu ukuran

kuantitatif dan atau kualitatif yang menggambarkan tingkat pencapaian

suatu sasaran dan tujuan yang telah ditetapkan. Oleh sebab itu, indikator

kinerja merupakan sesuatu yang akan dihitung dan diukur serta digunakan

sebagai dasar untuk menilai atau melihat tingkat kinerja baik dalam tahap

perencanaan, pelaksanaan maupun setelah kegiatan selesai. Laporan laba

rugi dan arus kas adalah indikator yang menjadi perhatian utama bagi

2.2.4. Laba

Salah satu dari komponen keuangan yang seringkali menjadi perhatian

pemegang saham dan calon investor adalah laporan laba rugi. Laporan ini

mengukur keberhasilan kegiatan usaha perusahaan selama satu periode tertentu.

Para pelaku bisnis menggunakan laporan ini untuk menentukan profitabilitas, nilai

investasi dan kemampuan membayar hutang. Laporan laba rugi juga membantu

pengguna laporan keuangan memprediksi arus kas dimasa mendatang.

Menurut Zaki Baridwan (1997:31) laba adalah kenaikan modal (aktiva

bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi

dari suatu badan usaha dan dari semua transaksi atau kejadian lain yang

mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari

pebdapatan (revenue) atau investasi oleh pemilik.

Dari pengertian di atas dapat disimpulkan bahwa laba adalah selisih lebih

pendapatan atas biaya – biaya yang dibebankan dan yang merupakan kenaikan

bersih atas modal yang berasal dari kegiatan usaha.

Dari sudut pandang akuntansi yang dimaksud laba ini adalah perbedaan

antar revenue yang direalisasikan yang timbul dari transaksi pada periode tertentu

dihadapkan pada biaya – biaya yang dikeluarkan pada periode tertentu.

Penyusunan laporan laba rugi ada dua bentuk, yaitu :

1. Bentuk single step, atau biasa disebut dengan bentuk langsung.

Dalam bentuk single step, pendapatan dikurangkan dengan biaya

unsur pendapatan dan biaya hanya dilakukan satu tahap, dimana seluruh

pendapatan darimanapun asalnya dijumlahkan terlebih dahulu untuk

menghasilkan total pendapatan dalam suatu periode. Begitu pula dengan

unsur-unsur biaya, seluruh biaya dijumlahkan tanpa menunjukkan apakah

biaya itu terjadi dalam rangka usaha pokok atau diluar usaha pokok untuk

menghasilkan total biaya dalam suatu periode.

2. Bentuk multiple step, atau biasa disebut dengan bentuk bertahap.

Dalam bentuk multiple step, unsur-unsur pendapatan dan biaya

diklasifikasikan menurut sumbernya, dalam kaitannya dengan kegiatan

atau usaha pokok perusahaan. Secara umum laporan laba rugi bentuk

bertahap menunjukkan adanya pemisahan hasil usaha (laba rugi) menurut

sumbernya, misalnya pemisahan dari sumber aktivitas operasi dan non

operasi perusahaan. Kemudian biaya juga diklasifikasikan berdasarkan

fungsi-fungsi pokok perusahaan, misalnya fungsi pembelian, penjualan,

produksi dan administrasi. Penyajian dalam bentuk ini, memungkinkan

pemakai membandingkan secara langsung biaya berjalan dengan biaya

tahun sebelumnya serta biaya antar kegiatan atau fungsi dalam tahun yang

sama.

Bagi internal perusahaan khususnya manajemen, laporan laba rugi dapat

menjadi informasi untuk menilai sampai seberapa jauh efisiensi biaya dan laba

yang dapat dicapai oleh perusahaan atas kinerja yang telah dilakukan. Oleh karena

itu, selanjutnya hal ini dapat dijadikan motivasi bagi manajerial dan seluruh

Laporan laba rugi dapat digunakan untuk membantu pemakai laporan

keuangan memprediksi arus kas masa depan. Seperti yang dijelaskan oleh Kieso

(2005), informasi laba rugi dapat digunakan oleh investor dan kreditor untuk :

Mengevaluasi kinerja masa lampau perusahaan. Dengan memeriksa

pendapatan-pendapatan dan biaya-biaya, maka pemakai laporan laba rugi

dapat menilai kinerja perusahaan dan membandingkannya dengan

perusahaan pesaing.

Menyediakan basis untuk memprediksi kinerja di masa yang akan

datang. Informasi kinerja masa lampau dapat digunakan dalam

menentukan trend penting yang menyediakan informasi kinerja masa

mendatang.

Membantu menilai risiko atau ketidakpastian dari arus kas masa

mendatang. Komponen-komponen dalam informasi laba, seperti

pendapatan, biaya, laba, dan rugi menggambarkan hubungan diantara

komponen tersebut dan dapat digunakan untuk menilai risiko pada tingkat

tertentu suatu arus kas di masa mendatang.

Para pemakai laporan laba rugi perlu menyadari keterbatasan tertentu dari

informasi yang terdapat dalam laporan laba rugi yang akan mengurangi manfaat

dari laporan ini untuk meramalkan jumlah, penetapan waktu, dan ketidakpastian

arus kas masa depan. Beberapa keterbatasan tersebut diantaranya adalah (Kieso,

1. Laporan laba rugi tidak memuat banyak pos yang memberi kontribusi

terhadap pertumbuhan dan kesehatan perusahaan secara umum.

2. Angka laba seringkali dipengaruhi oleh metode akuntansi yang

digunakan.

3. Ukuran laba merupakan subjek estimasi.

2.2.4.1. Keunggulan dan Kelemahan Laba

Adapun keunggulan laba menurut Belkoui (Anis dan Ghozali,

2001:303):

1. Laba akuntansi teruji dalam sejarah dimana pemakai laporan keuangan

masih mempercayai bahwa laba akuntansi masih bermanfaat untuk

membantu pengambilan keputusan ekonomi.

2. Laba akuntansi diukur dan dilaporkan secara obyektif dapat diuji

kebenarannya karena didasarkan pada transaksi / fakta aktual, yang

didukung bukti objektif.

3. Atas dasar prinsip realisasi dalam mengikuti pendapatan, laba akuntansi

memenuhi kriteria konservatisme. Artinya, akuntansi tidak mengakui

perubahan nilai tetapi hanya mengakui untung yang direalisasi.

4. Laba akuntansi dipandang bermanfaat untuk tujuan pengendalian terutama

pertanggungjawaban manajemen.

Kelemahan dari laba akuntansi adalah :

1. Laba akuntansi gagal mengakui kenaikan nilai aktiva yang belum

direalisasi dalam suatu periode karena prinsip cost hitoris dan prinsip

2. Laba akuntansi yang didasarkan pada cost hitoris mempersulit

perbandingan laporan keuangan karena adanya perbedaan metode

perhitungan cost dan metode alokasi.

3. Laba akuntansi yang didasarkan prinsip realisasi, cost historis, dan

konservatisme dapat menghasilkan data yang menyesatkan dan tidak

relevan.

2.2.4.2. Prediksi Laba

Informasi posisi keuangan dan kinerja laba dimasa lalu sering kali

digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa

depan dan hal – hal lain yang langsung menarik perhatian pemakai. Seperti

pembayaran dividen dan upah, pergerakan harga sekuritas dan kemampuan

perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Untuk memiliki nilai prediktif, informasi tidak perlu harus dalam bentuk

ramalan eksplisit. Namun, demikian kemampuan laporan keuangan untuk

membuat prediksi dapat ditiingkatkan denhan menampilkan informasi tentang

transaksi dan peristiwa masa lalu. Misalnya, nilai prediktif laporan laba rugi dapat

ditingkatkan kalau pos – pos penghasilan atau beban yang tidak biasa, abnormal

dan jarang terjadi diungkapkan secara terpisah. (IAI, 2004:5).

2.2.5. Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai

laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan untuk

Laporan arus kas adalah sebuah laporan keuangan dasar yang melaporkan

kas yang diterima, kas yang dibayarkan, dan perubahannya, dari kas yang

dihasilkan dari aktivitas operasi, investasi dan pendanaan dari bisnis selama satu

periode dalam sebuah format yang menyatakan saldo kas awal dan akhir.

Arus kas mengekspresikan laba bersih ditambah depresiasi, yang secara

aktual didistribusikan kepada investor, yakni setelah perusahaan menanamkan

invesatasi di fixed asset dan modal kerjanya yang penting untuk kelanjutan

operasi. Jadi nilai perusahaan berhubungan dengan kemampuannya menghasilkan

arus kas. Sehingga jika arus kasnya meningkat nilai perusahaan akan naik, yang

selanjutnya juga akan menaikkan harga saham (Brigham et al,1997 :110).

Laporan arus kas sebagai bagian dari laporan keuangan merupakan salah

satu sumber informasi yang juga mendapatkan banyak perhatian dari investor.

Menurut PSAK No. 2, laporan arus kas merupakan laporan yang melaporkan arus

kas yang terjadi selama periode tertentu dan diklasifikasikan menurut aktivitas

operasi, pendanaan dan investasi.

PSAK No. 2 menyatakan bahwa tujuan laporan arus kas yaitu memberikan

informasi historis mengenai perubahan kas dan setara kas perusahaan melalui

laporan arus kas yang diklasifikasikan dalam aktivitas operasi, aktivitas investasi

Dari pengertian di atas, dapat disimpulkan bahwa arus kas adalah daftar

yang memuat angka – angka atau nilai arus kas masuk dan arus kas keluar atau

setara kas yang merupakan jumlah dari arus kas operasi,investasi, dan pendanaan

dalam periode tertentu yang berjangka pendek dalam pengelolaan uang yang

dimiliki perusahaan.

Informasi yang disediakan dalam daftar arus kas, bila dipakai dengan

pengungkapan dan informasi yang berkaitan dengan laporan keuangan yang lain,

harus dapat membantu para pananaman modal, kreditur dan pihak lainnya untuk:

(Keiso,1995:123)

a. Menetapkan kemampuan badan usaha dalam menghasilkan arus kas bersih

yang positif di masa yang akan datang.

b. Menentukan kemampuan badan usaha dalam memenuhi kewajibannya,

membayar dividen dan kebutuhan pembelanjaan ekstern.

c. Menetapkan alasan perbedaan antara laba bersih dan

penerimaan/pembayaran kas yang berkaitan.

d. Menentukan pengaruh terhadap posisi keuangan badan usaha, baik

transaksi kasnya maupun investasi non kas dan transaksi pembelanjaan

selama periode tertentu.

2.2.5.1. Tujuan Arus Kas

Tujuan utama dari arus kas adalah memberikan informasi mengenai

penerimaan dan pembayaran atau suatu satuan selama satu periode. Tujuan

suatu laporan arus kas, jika digunakan dalam penggunaan yang berkaitan dengan

laporan keuangan yang lain, harus membantu investor, kreditur dan pihak lain.

Laporan arus kas melaporkan pemgiriman kas, pembayaran kas dan perubahan

bersih pada kas yang berasal dari aktivitas operasi, investasi dan pendanaan dari

suatu perusahaan selama saru periode dalam satu format yang merekonsiliasi

saldo kas awal dan akhir.

Laporan arus kas dengan demikian membantu menunjukkan bagaimana

mungkin untuk melaporkan suatu rugi bersih dan tetap mengadakan pengeluaran

modal yang besar atau membayar deviden. Atau akan menceritakan apakah

perusahaan mengeluarkan atau menarik utang atau saham biasa atau keduanya

selama periode tersebut. Pelaporan kenaikan bersih dalam kas dipandang berguna

pada investor kreditur dan pihak-pihak lain yang berkepentingan ingin

mengetahui secara umum dapat mengetahui apa yang terjadi pada sumber daya

perusahaan yang paling lancar yaitu kas.

2.2.5.2. Kegunaan Arus Kas

Menurut Sofyan (1998:257) arus kas mempunyai beberapa kegunaan dan

dengan melakukan analisis arus kas, kita dapat mengetahui:

1. Kemampuan perusahaan untuk merencanakan dan mengontrol arus kas

masuk dan arus keluar perusahaan pada masa lalu.

2. Kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih

perusahaan, termasuk membayar dividen di masa yang akan datang.

3. Informasi bagi investor, kreditur, memproyeksikan return dari sumber

4. Kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa

yang akan datang.

5. Alasan perbedaan antara laba dibandingkan dengan penerimaan dan

pengeluaran kas.

6. Pengaruh investor baik kas maupun bukan kas dan transaksi lainnya

terhadap posisi keuangan perusahaan selama satu periode tertentu.

2.2.5.3. Klasifikasi Arus Kas

Semua arus kas masuk dan arus kas keluar diklasifikasikan ke dalam salah

satu dari tiga kategori : Operasi, Investasi, Pendanaan. Pengklasifikasian arus kas

ini penting dilakukan untuk mengevaluasi arus kas yang telah terjadi dan

memprediksi arus kas masa depan.

1. Arus Kas Dari Kegiatan Operasi (Operating Cash Flow).

Arus kas operasi dikaitkan dengan kegiatan memproduksi dan menyerahkan

barang, menyediakan jasa, serta transaksi lainnya yang diperhitungkan

dalam penentuan laba. Arus kas Operasi adalah semua arus yang tidak

didefinisikan sebagai kegiatan investasi atau pendanaan. Arus kas operasi

mencakup berikut ini:

a. Keterkaitannya dengan laba merupakan alasan untuk

mengklasifikasikan arus tersebut sebagai arus kas operasi.

b. Arus kas dari transaksi lainnya yang pada awalnya mungkin

merupakan arus investasi atau pendanaan, diklasifikasikan

2. Arus Kas Dari Kegiatan Investasi (Investing Cash Flow)

Arus kas investasi dikaitkan dengan investasi dalam dan pelepasan

(disposisi) aktiva pabrik serta sekuritas hutang dan ekuitas tertentu,

memberikan dan menagih pinjaman, serta kegiatan strategis lainnya.

Kategori ini penting untuk mengidentifikasi rencana pertumbuhan

perusahaan. Kategori ini mencakup hal-hal berikut :

a. Selisih antara arus kas masuk dan arus kas keluar investasi

adalah arus kas masuk/arus keluar bersih dari kegiatan

investasi.

b. Perbedaan mendasar antara arus kas keluar operasi dan

investasi terletak pada periode manfaat yang di antisipasi.

c. Keuntungan dan kerugian dari operasi yang dihentikan serta

transaksi yang menimbulkan pos-pos luar biasa seringkali

dikaitkan dngan arus kas investasi.

3. Arus Kas Dari Kegiatan Pendanaan (Financing Cash Flow).

Arus kas pembiayaan dikaitkan dengan perolehan sumber daya dari

pemilik dan pemberian pengembalian atas investasi mereka, peminjaman

uang, dan pembayaran kembali pokok pinjaman. Selisih antara arus kas

masuk dan arus kas keluar pendanaan merupakan arus kas masuk (keluar)

bersih dari kegiatan pendanaan.

Tidak seperti laporan keuangan utama lainnya, laporan arus kas tidak

disiapkan dari neraca saldo yang telah disesuaikan. Informasi untuk menyiapkan

1. Neraca komparatif, menyajikan jumlah perubahan aktiva,

kewajiban, dan ekuitas dari awal hingga akhir periode.

2. Laporan laba rugi periode berjalan, berisi data yang membantu

penentuan jumlah kas yang diterima atau digunakan oleh operasi

selama periode berjalan.

3. Data transaksi tertentu, memberikan informasi tambahan terinci

yang dibutuhkan untuk menentukan bagaimana kas diterima dan

digunakan selama periode berjalan.

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai

laporan keuangan sebagai dasar untuk menilai kebutuhan perusahaan dalam

menggunakan kas dan setara kas. Oleh karena itu, dalam proses pengambilan

keputusan ekonomi suatu perusahaan perlu dilakukan evaluasi terhadap

kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian

yang diperolehnya.

2.2.5.4. Prediksi Arus Kas

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator

yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas

yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi

perusahaan, membayar dividen dan melakukan investasi baru tanpa

mengandalkan pada sumber pendanaan dari luar. Informasi mengenai unsur

tertentu arus kas historis bersama dengan informasi lain berguna dalam