SKRIPSI

Oleh :

RIZKY KURNIA SARI 0513010072 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN

JAWA TIMUR

Yang diajukan

RIZKY KURNIA SARI 0513010072 / FE / EA

Telah Diseminarkan Dan Disetujui Untuk Menyusun Skripsi Oleh :

Pembimbing

Eko Riyadi Tanggal : ……….

Mengetahui

Ketua Jurusan Akuntansi

DAN DESENTRALISASI TERHADAP PARTISIPASI PENYUSUNAN

ANGGARAN PADA PG. WATOETOELIS KRIAN

SIDOARJO

Yang diajukan

RIZKY KURNIA SARI 0513010072 / FE / EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 30 Juli 2010

Pembimbing : Tim Penguji :

Ketua

Drs. Ec. Eko Riyadi, MAks Dra. Ec. Sri Hastuti, MSi

Sekretaris

Dra. Ec. Endah Susilowati, MSi

Anggota

Drs. Ec. Eko Riyadi, MAks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalamu’alaikum Wr.Wb.

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan

berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh karakteristik sistem informasi akuntansi dan

desentralisasi terhadap partisipasi penyusunan anggaran pada PG. Watoetoelis Krian Sidoarjo” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat

penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan

Akuntansi, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan

selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis

menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor UPN “Veteran” Jawa

Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Sri Trisnaningsih, MSi, selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Drs. Ec. Eko Riyadi, MAks, selaku Dosen Pembimbing penulis di Jurusan

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

ii

menghargai jasa Bapak dan Ibu. Namun teriring do’a semoga apa yang sudah

diberikan kepada kami akan terbalaskan dengan berkah dari sang Ilahi.

6. Yang terhormat Bapak dan Ibu, sembah sujud serta ucapan terima kasih atas

semua do’a, restu, dukungan, nasehat yang diberikan kepada penulis.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua

pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini.

penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk

itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata

penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, Juni 2010

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu... 7

2.2. Landasan Teori ... 9

2.2.1. Karakteristik Sistem Informasi Akuntansi ... 9

2.2.1.1. Pengertian Sistem Informasi Akuntansi ... 9

2.2.1.2. Faktor-Faktor Yang Mempengaruhi Sistem Informasi Akuntansi ... 11

2.2.1.3. Jenis Sistem Informasi Akuntansi ... 11

2.2.1.4. Tujuan Sistem Informasi Akuntansi... 13

2.2.1.5. Kualitas Sistem Informasi Akuntansi... 13

2.2.2.1. Pengertian Desentralisasi... 16

2.2.2.2. Faktor-Faktor Yang Mempengaruhi Derajat Desentralisasi... 17

2.2.2.3. Kelebihan Desentralisasi ... 19

2.2.2.4. Kelemahan Desentralisasi... 19

2.2.3. Partisipasi Penyusunan Anggaran... 20

2.2.3.1. Pengertian Anggaran ... 20

2.2.3.2. Fungsi Anggaran... 20

2.2.3.3. Manfaat Penyusunan Anggaran... 21

2.2.3.4. Partisipasi Anggaran... 21

2.2.3.5. Partisipasi Penyusunan Anggaran ... 22

2.2.4. Pengaruh Karakteristik Sistem Imformasi Akuntansi Terhadap Partisipasi Penyusunan Anggaran ... 23

2.2.5. Pengaruh Desentralisasi Terhadap Partisipasi Penyusunan Anggaran ... 24

2.3. Kerangka Pemikiran... 26

2.4. Hipotesis ... 27

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel... 28

3.1.1. Definisi Operasional... 28

3.1.2. Pengukuran Variabel... 30

3.2. Teknik Pengukuran Sampel ... 31

3.2.1. Populasi ... 31

3.3.1. Sumber Data ... 33

3.3.2. Jenis Data ... 34

3.3.1. Pengumpulan Data ... 34

3.4. Uji Kualitas Data... 35

3.4.1. Uji Validitas ... 35

3.4.2. Uji Reliabilitas... 35

3.4.3. Uji Normalitas ... 36

3.5. Teknik Analisis ... 36

3.5.1. Uji Asumsi Klasik ... 37

3.5.2. Uji Hipotesis ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian... 41

4.1.1. Sejarah Singkat Perusahaan... 41

4.1.2. Lokasi Perusahaan ... 46

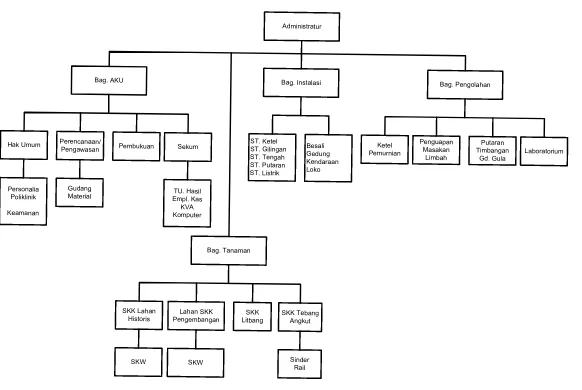

4.1.3. Struktur Organisasi... 47

4.2. Deskripsi Hasil Penelitian... 54

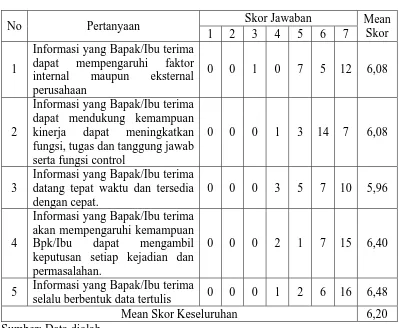

4.2.1. Tanggapan Responden Tentang Karakteristik Sistem Informasi Akuntansi (X1)... 55

4.2.2. Tanggapan Responden Tentang Desentralisasi (X2).. ... 56

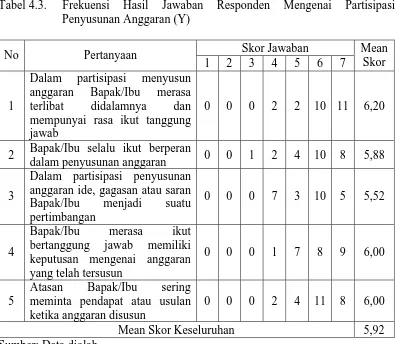

4.2.3. Tanggapan Responden Tentang Partisipasi Penyusunan Anggaran (Y) ... 57

vi

4.3.2. Uji Reliabilitas... 60

4.3.3. Uji Normalitas ... 61

4.4. Analisis dan Pengujian Hipotesis... 62

4.4.1. Uji Asumsi Klasik ... 62

4.4.2. Analisis dan Uji Hipotesis ... 64

4.5. Pembahasan Hasil Penelitian ... 68

4.5.1. Pembahasan dan Implikasi ... 68

4.5.2. Pengembangan Ilmu Pengetahuan... 71

4.5.3. Keterbatasan Penelitian ... 72

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 73

5.2. Saran ... 74

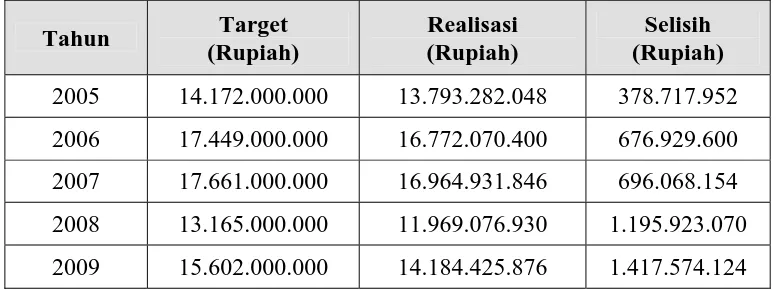

Tabel 1.1 Data Target Anggaran Laba PG. Watoetoelis Krian Sidoarjo

Tahun 2005-2009 ... 4

Tabel 3.1 Penentuan Nilai Durbin Watson... 38

Tabel 4.1. Frekuensi Hasil Jawaban Responden Mengenai Karakteristik Sistem Informasi Akuntansi (X1)... 55

Tabel 4.2. Frekuensi Hasil Jawaban Responden Mengenai Desentralisasi (X2) ... 56

Tabel 4.3. Frekuensi Hasil Jawaban Responden Mengenai Partisipasi Penyusunan Anggaran (Y) ... 58

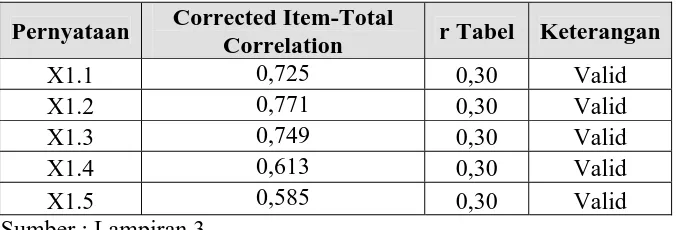

Tabel 4.4. Uji Validitas Variabel Karakteristik Sistem Informasi Akuntansi (X1)... ... 59

Tabel 4.5. Uji Validitas Variabel Desentralisasi (X2)... 59

Tabel 4.6. Uji Validitas Variabel Partisipasi Penyusunan anggaran (Y) ... 60

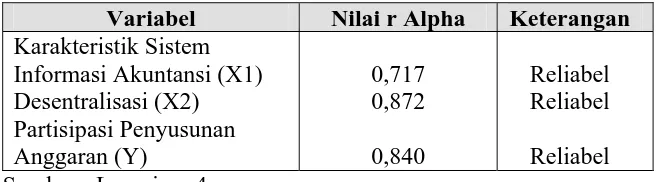

Tabel 4.7. Uji Reliabilitas... 60

Tabel 4.8. Uji Normalitas... 61

Tabel 4.9. Uji Nilai VIF (Variance Inflation Factor)... 62

Tabel 4.10. Hasil Uji Heteroskedastisitas... 63

Tabel 4.11. Hasil Uji F ... 65

Tabel 4.12. Hasil Uji t... 66

Gambar 2.1. Kerangka Pikir ... 26

Gambar 4.1. Struktur Organisasi PG. Watoetoelis Krian Sidoarjo ... 48

Oleh :

Rizky Kurnia Sari

Abstraksi

Berdasarkan PG. Watoetoelis Krian Sidoarjo terhadap target anggaran selama 5 tahun terakhir, mulai dari tahun 2005 – 2009 bahwa selama 5 tahun terakhir pencapaian target anggaran kurang sesuai dengan yang diharapkan, dengan selisih laba yang semakin besar setiap tahunnya dan semakin menjauhi dari target laba yang telah dianggarkan oleh perusahaan. Pada tahun 2005 target yang diharapkan sebesar 14.172.000.000 tetapi realisasi yang tercapai sebesar 13.793.282.048. Pada tahun 2006 juga mengalami hal yang sama target yang diharapkan oleh perusahaan sebesar 17.449.000.000 akan tetapi realisasi yang dicapai sebesar 16.772.070.400, selanjutnya pada tahun 2007 target yang diharapkan sebesar 17.661.000.000 tetapi realisasi yang tercapai sebesar 16.964.931.846, selanjutnya pada tahun 2008 target yang diharapkan sebesar 13.165.000.000 tetapi realisasi yang tercapai sebesar 11.969.076.930, dan terakhir pada tahun 2009 juga mengalami penurunan dari target yang diharapkan oleh perusahaan sebesar 15.602.000.000 namun yang terealisasi sebesar 14.184.425.876. Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik sistem informasi akuntansi dan desentralisasi terhadap partisipasi penyusunan anggaran pada PG. Watoetoelis Krian Sidoarjo

Data yang digunakan dalam penelitian ini adalah data primer yaitu data dikumpulkan melalui kuesioner yang dibagikan kepada responden yaitu Manajer & Kepala Bagian pada PG. Watoetoelis Krian Sidoarjo. Skala pengukuran yang digunakan adalah skala interval dengan teknik pengukuran semantic differential

scale dengan jenjang 1 - 7. Teknik non probability sampling dengan purposive sampling yaitu pemilihan sampel berdasarkan kriteria-kriteria tertentu. Mengenai

kriterianya: responden adalah manajer atau kepala bagian pada level middle dan level low serta ikut dalam penyusunan anggaran. Teknik analisis yang digunakan adalah regresi linier berganda yang digunakan untuk mengetahui pengaruh karakteristik sistem informasi akuntansi (X1), dan desentralisasi (X2) terhadap

partisipasi penyusunan anggaran (Y) di PG. Watoetoelis Krian Sidoarjo, yang akan diuji dengan menggunakan program SPSS 13.0, dengan analisis persamaan regresi linier berganda dan tingkat signifikansi 5%.

Hasil pengujian menunjukkan bahwa karakteristik sistem informasi

akuntansi (X1), dan desentralisasi (X2) berpengaruh signifikan terhadap

partisipasi penyusunan anggaran (Y) di PG. Watoetoelis Krian Sidoarjo. karakteristik sistem informasi akuntansi (X1) berpengaruh dominan terhadap

partisipasi penyusunan anggaran (Y) di PG. Watoetoelis Krian Sidoarjo.

Key Words: Karakteristik Sistem Informasi Akuntansi, Desentralisasi, dan Partisipasi Penyusunan Anggaran

By:

Rizky Kurnia Sari

Abstraction

Based on PG. Krian Watoetoelis Sidoarjo against budget targets during the last five years, starting from year 2005 to 2009 that over the last five years or less budget targets as expected, the greater the difference in profits every year and getting away from the target profit has been budgeted by companies . In the year 2005 amounted to 14.172 billion expected target, but the realization is reached by 13,793,282,048. In the year 2006 also experienced the same target expected by the company amounted to 17.449 billion will be achieved but the realization of 16,772,070,400, later in the year 2007 amounted to 17.661 billion expected target was achieved but the realization of 16,964,931,846, later in the year 2008 target is expected at 13.165 billion but the realization is reached at 11,969,076,930, and the last in the year 2009 also declined from the target expected by the company amounted to 15.602 billion but that has been realized by 14,184,425,876. This research aims to study the characteristic of accounting information systems and decentralization on budgetary participation in the PG. Krian Watoetoelis Sidoarjo.

Data used in this research is the primary data is data collected through the questionnaire distributed to respondents, Manager & Head of Section on PG. Krian Watoetoelis Sidoarjo. Measurement scale used is an interval scale of measurement technique of semantic differential scale with levels 1-7. Non probability sampling technique with the purposive sampling that sample selection based on certain criteria. Regarding the criteria: respondent is a manager or head of the middle level and low level and participate in preparing the budget. The analysis technique used is multiple linear regression used to study the characteristic of accounting information systems (X1), and decentralization (X2) on budgetary participation (Y) in the PG. Krian Watoetoelis Sidoarjo, which will be tested by using SPSS 13.0, with an analysis of multiple linear regression equation and 5% significance level.

The results show that the characteristics of accounting information systems (X1), and decentralization (X2) significantly affects budgetary participation (Y) in the PG. Krian Watoetoelis Sidoarjo. characteristics of accounting information systems (X1) dominate the budgetary participation (Y) in the PG. Krian Watoetoelis Sidoarjo.

Key Words: Characteristics of Accounting Information Systems, Decentralization, and Participation Budgetary

1.1. Latar Belakang Masalah

Suatu informasi keuangan diperlukan sebagai pertimbangan dalam

pengalokasian dana masyarakat. Suatu informasi akan bermanfaat bagi

pemakainya jika informasi tersebut mempunyai kualitas yang baik, demikian

halnya dengan informasi keuangan yang disajikan dalam laporan keuangan.

Informasi keuangan dapat menunjukkan kinerja serta perubahan posisi keuangan

yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi.

Kriteria utama informasi akuntansi adalah harus berguna untuk

pengambilan keputusan. Agar dapat berguna, informasi harus mempunyai dua

sifat utama yaitu relevan dan dapat dipercaya (reliability). agar informasi itu

relevan, ada tiga sifat yang harus dipenuhi yaitu mempunyai nilai prediksi,

mempunyai nilai umpan balik (feed back value) dan tepat waktu. informasi yang

dapat dipercaya mempunyai tiga sifat yaitu dapat diperiksa (veriability), netral dan

menyajikan yang seharusnya. Di samping dua sifat utama, relevan dan dapat

dipercaya, informasi akuntansi juga mempunyai dua sifat sekunder yaitu dapat

dibandingkan dan konsisten.

Sistem informasi yang dikembangkan harus mampu memenuhi kebutuhan

akan informasi yang bervariasi, jika informasi yang dihasilkan tidak sesuai dengan

kebutuhan pemakai maka pengembangan sistem informasi tersebut akan sia-sia.

Sebaliknya jika sistem informasi yang dihasilkan sesuai dengan kebutuhan

pemakai, maka pemakai akan merasa kebutuhannya akan informasi yang

berkualitas dapat terpenuhi, dan dengan informasi yang berkualitas tersebut pihak

manajemen mampu menjalankan tugasnya dalam hal pengambilan

keputusan-keputusan penting yang berkenaan dengan pencapaian tujuan perusahan. Jika hal

ini dapat tercapai maka bisa dikatakan bahwa tujuan dari pengembangan sistem

informasi tersebut dapat tercapai pula. Dari uraian tersebut dapat disimpulkan

bahwa salah satu indikator keberhasilan pengembangan sistem informasi adalah

kepuasan pemakai (users).

Keterlibatan pemakai sangat dibutuhkan dalam proses pengembangan

sistem informasi, karena akan berpengaruh kepada keberhasilan pengembangan

sistem informasi. Keterlibatan pemakai yang dimaksud adalah interfensi personal

yang nyata atau aktifitas pemakai dalam pengembangan sistem informasi, mulai

dari tahap perencanaan, pengembangan sampai tahap implementasi sistem

informasi. Dengan adanya keterlibatan pemakai ini diharapkan dapat memperbaiki

kualitas sistem informasi yang dihasilkan karena kebutuhan informasi pemakai

dinilai lebih lengkap dan akurat.

Fungsi sistem informasi akuntansi dalam suatu organisasi adalah sebagai

alat bantu pencapaian tujuan melalui penyediaan informasi. Peranan teknologi

dalam suatu sistem informasi akuntansi, pada intinya sebagai pengganti tenaga

kerja manusia, dan manusia sebagai penentu keputusan.suatu bentuk sistem

informasi akuntansi yang ideal adalah suatu lingkungan kerja dimana mesin-mesin

yang dibutuhkan sebagai pertimbangan manajemen puncak untuk mengambil

keputusan-keputusan yang tepat. Keberhasilan pengembangan sistem informasi

akuntansi tidak hanya ditentukan oleh bagaimana sistem informasi akuntansi

tersebut dapat memproses informasi dengan baik. Karena walaupun secara teknis

sistem tersebut brilliant belum dapat dikatakan berhasil, jika pemakai sistern tidak

dapat menerimanya atau bahkan menurunkan semangat kerja pemakainya.

Setiap perusahaan merupakan tempat berkumpulnya berbagai jenis

informasi yang mempengaruhi manajemen. Termasuk PG. Watoetoelis memiliki

sistem informasi akuntansi untuk manajemen. Karena itu manajemen puncak

memegang peranan penting dalam setiap tahap siklus pengembangan sistem

informasi akuntansi yang meliputi perencanaan, perancangan dan implementasi.

Manjemen puncak juga memiliki kekuatan dan pengaruh untuk

mensosialisasikan pengembangan sistem informasi akuntansi yang

memungkinkan karyawan untuk terlibat dalam setiap tahap pengembangan sistem

informasi akuntansi dan ini akan berpengaruh terhadap kepuasan pemakai.

Apabila pengembangan sistem informasi akuntansi telah sesuai dengan keinginan

mereka maka, hal ini akan mengakibatkan pengaruh yang positif terhadap

kemajuan perusahaan. Selain partisipasi karyawan, dalam pengembangan sistem

informasi akuntansi akan meningkat dengan adanya dukungan manajemen

puncak.

PG. Watoetoelis merupakan suatu Badan Usaha Milik Negara, yang

mempunyai banyak tujuan dalam menjalankan misinya sebagai wahana

BUMN dituntut juga untuk dapat menyediakan barang-barang yang bermutu

dengan harga yang dapat dijangkau oleh masyarakat luas, apalagi dalam hal ini

produk yang dihasilkan merupakan kebutuhan pokok bagi masyarakat yaitu gula.

Untuk bisa bersaing dengan industri sejenis agar dapat mengembangkan

kelangsungan hidup perusahaan, sehingga dapat mencapai laba sesuai dengan

yang diharapkan. Hal ini menuntut adanya pengelolaan kegiatan manajemen

perusahaan berdasarkan prinsip-prinsip efisien dengan memperhatikan azas-azas

ekonomi perusahaan serta kebijakan yang dikeluarkan oleh pemerintah untuk bisa

mencapai hasil yang diharapkan maka perusahaan harus melibatkan seluruh staff,

karyawan, dan pimpinan untuk berperan aktif dalam melaksanakan kegiatan dan

strategi perusahaan.

Adapun data PG. Watoetoelis Krian Sidoarjo terhadap target anggaran

selama 5 tahun terakhir, mulai dari tahun 2005 - 2009 adalah sebagai berikut :

Tabel 1.1.

Data Target Anggaran Laba PG. Watoetoelis Krian Sidoarjo Tahun 2005 sampai Tahun 2009

Tahun Target

2005 14.172.000.000 13.793.282.048 378.717.952

2006 17.449.000.000 16.772.070.400 676.929.600

2007 17.661.000.000 16.964.931.846 696.068.154

2008 13.165.000.000 11.969.076.930 1.195.923.070

2009 15.602.000.000 14.184.425.876 1.417.574.124

Sumber : PG. Watoetoelis Krian Sidoarjo, tahun 2010

Dari tabel 1.1, dapat diketahui bahwa selama 5 tahun terakhir pencapaian

semakin besar setiap tahunnya dan semakin menjauhi dari target laba yang telah

dianggarkan oleh perusahaan. Hal ini menimbulkan adanya gap antara target laba

yang dianggarkan dengan realisasi laba yang ada dalam perusahaan.

Pada kenyataannya pengembangan sistem yang dilakukan PG. Watoetoelis

Krian Sidoarjo terjadi permasalahan pada keterlibatan pengguna sistem informasi

(bagian administrasi dan keuangan) yang minimum dalam pengembangan sistem

informasi, diakibatkan banyaknya tugas pekerjaan harus diselesaikan. Walaupun

dukungan manajemen puncak dalam pengembangan sistem baik, tetapi dukungan

yang diberikan masih belum membuat keterlibatan dari pengguna sistem

informasi tersebut dalam memberikan informasi yang tepat waktu dan akurat, dan

hal ini akan berakibat pada kualitas penyusunan anggaran dalam perusahaan.

Atas dasar latar belakang permasalahan tersebut diatas maka peneliti

tertarik untuk melakukan penelitian dengan judul: Pengaruh Karakteristik Sistem

Informasi Akuntansi Dan Desentralisasi Terhadap Partisipasi Penyusunan

Anggaran Pada PG. Watoetoelis Krian Sidoarjo.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas studi ini bertujuan untuk

meneliti:

1. Apakah karakteristik sistem informasi akuntansi dan desentralisasi

mempunyai pengaruh terhadap partisipasi penyusunan anggaran ?

2. Manakah dari variabel karakteristik sistem informasi akuntansi dan

desentralisasi yang mempunyai pengaruh dominan terhadap partisipasi

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka studi ini bertujuan untuk

meneliti:

1. Untuk mengetahui dan membuktikan secara empiris apakah karakteristik

informasi sistem akuntansi dan desentralisasi mempunyai pengaruh terhadap

partisipasi penyusunan anggaran.

2. Untuk mengetahui dan membuktikan secara empiris manakah dari variabel

karakteristik sistem informasi akuntansi dan desentralisasi mempunyai

pengaruh yang dominan terhadap partisipasi penyusunan anggaran

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, antara lain :

1. Bagi Perusahaan

Saran-saran dan kesimpulan yang diambil merupakan sumbangan pemikiran

yang dapat digunakan sebagai bahan pertimbangan bagi perusahaan di masa

yang akan datang.

2. Bagi Peneliti

Sebagai langkah kongkrit penerapan ilmu berdasarkan teori yang selama ini

didapat peneliti ke dalam praktek pada perusahaan.

3. Bagi Penelitian lain

Sebagai bahan pertimbangan atau menambah wawasan tentang yang berminat

2.1. Penelitian Terdahulu

Penelitian terdahulu yang releven dengan penelitian ini adalah penelitian

yang dilakukan oleh:

1. Juniarti dan Evelyne (2003) dengan judul “Hubungan Karakteristik Informasi

Yang Dihasilkan Oleh Sistem Informasi Akuntansi Manajemen Terhadap

Kinerja Manajerial Pada Perusahaan-Perusahaan Manufaktur Di Jawa

Timur”. Penelitian ini bertujuan untuk menguji hubungan antara karakteristik

informasi dan kinerja manajerial. Indikator untuk mengukur karakteristik

informasi adalah broadscope, agregasi, integrasi dan timeliness, sedangkan

kinerja manajerial diwakili dengan faktor kemampuan manajer dalam

membuat perencanaan, mencapai target dan melakukan kiprahnya diluar

perusahaan. Populasi penelitian ini adalah perusahaan-perusahaan yang

bergerak dibidang manufaktur yang ada di Jawa Timur. Menurut data Biro

Pusat Statistik Surabaya, jumlah perusahaan berukuran besar dan sedang di

Jawa Timur pada tahun 2000 sebanyak 530 perusahaan. Besar kecilnya

ukuran perusahaan dilihat dari struktur modal. Penelitian ini menggunakan

teknik sampling simple random sampling. Jumlah sampel yang terjaring

dengan menggunakan teknik sampling tersebut sebanyak 225 perusahaan

manufaktur. Skala pengukuran yang digunakan untuk data penelitian

menggunakan skala ordinal (1 – 5). Hasil penelitian ini secara umum

2. Winda Arum Hapsari dan Murtanto (2005) dengan judul “Pengaruh

Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan

Desentralisasi Dan Karakteristik Informasi Sistem Akuntansi Sebagai

Variabel Moderating”. Tujuan penelitian ini adalah untuk menentukan ada

atau tidaknya korelasi antara partisipasi penyusunan anggaran dan kinerja

manajerial dengan desentralisasi dan karakteristik informasi sistem akuntansi

manajemen sebagai variabel moderating. Populasi yang dipilih dalam

penelitian ini adalah manajer atau kepala bagian dalam perusahaan

manufaktur dan jasa yang berlokasi di wilayah Jakarta (Jakarta Pusat, Jakarta

Barat, Jakarta Selatan, Jakarta Timur) dan Tangerang. Manajer

fungsional/menengah (seperti: manajer pemasaran, manajer penjualan,

manajer produksi, manajer operasional) dijadikan sebagai subyek penelitian

karena mereka berperan penting didalam pengambilan keputusan serta

memiliki bawahan dan atasan. Alasan lain manajer fungsional dijadikan

subyek penelitian adalah manajer menengah (fungsional) lebih mengetahui

keadaan sebenarnya, sehingga persepsi mereka lebih bervariasi dan sesuai

dengan keadaan sebenarnya. Subyek penelitian diseleksi dari daftar wajib

pajak pada Direktorat Jenderal Pajak atas perusahaan-perusahaan yang

kemudahan (Convenience Sampling). Elemen populasi yang dipilih sebagai

subyek sampel adalah tidak terbatas, sehingga penulis bebas memilih sampel

yang paling mudah dan cepat. Hasil penelitian ini menunjukkan bahwa 1)

Interaksi antara variabel partisipasi penyusunan anggaran dengan

desentralisasi akan menurunkan kinerja manajerial. 2) Pada tingkat

desentralisasi yang tinggi, pengaruh partisipasi penyusunan anggaran

terhadap kinerja manajerial akan rendah, sebaliknya pada tingkat

desentralisasi yang rendah, pengaruh partisipasi penyusunan anggaran

terhadap kinerja manajerial akan tinggi. 3) Interaksi antara variabel partisipasi

penyusunan anggaran dengan karakteristik informasi sistem akuntansi

manajemen akan menurunkan kinerja manajerial, dan 4) Pada tingkat

ketersediaan karakteristik informasi sistem akuntansi manajemen tinggi,

pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial akan

rendah, sebaliknya pada tingkat ketersediaan karakteristik informasi sistem

akuntansi manajemen rendah, pengaruh partisipasi penyusunan anggaran

terhadap kinerja manajerial akan tinggi

2.2. Landasan Teori

2.2.1. Karakteristik Sistem Informasi Akuntansi 2.2.1.1. Pengertian Sistem Informasi Akuntansi

Pada dasarnya akuntansi merupakan penyedia informasi, sehingga

menurut Kieso dan Weygandt (2002 : 2) akuntansi didefinisikan sebagai proses

tentang entitas ekonomi kepada pemakai yang berkepentingan. Oleh sebab itu

akuntansi memegang peranan penting dimana menurut Warren dan Fress (2005 :

10), akuntansi adalah sistem informasi yang menghasilkan laporan kepada

pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

Dari definisi akuntansi diatas, maka disimpulkan bahwa akuntansi merupakan

proses pengolahan informasi yang berkaitan dengan kesatuan ekonomi yang

bersifat kuantitatif yang dapat menjadi dasar bagi pihak ekstern dan intern untuk

mengambil keputusan. Sehingga akuntansi disebut sebagai bahasa perusahaan,

karena melalui akuntansi perusahaan dikomukasikan kepada pihak-pihak yang

berkepentingan dan orang-orang akan mengambil tindakan berdasarkan laporan

tersebut.

Bagian akuntansi yang behubungan dengan kebutuhan informasi para

pemakai ekstern dikenal dengan sebutan akuntansi keuangan. Sedangkan pemakai

intern yang cukup banyak dan bervariasi, tetapi kebutuhan informasi akuntansi

benar-benar mencerminkan suatu tujuan yang biasa yaitu untuk mencapai nilai

ekonomis (laba) perusahaan semaksimal mungkin (Barry E. Cushing, 1983 : 6).

Menurut Bordnar dan Hopword (Halim, 1994 : 31), sistem informasi

akuntansi adalah kumpulan dari sumber-sumber, seperti orang dan peralatan yang

dirancang untuk mentransformasikan data keuangan menjadi informasi kemudian

dikomunikasikan kepada para pembuat keputusan.

sistem informasi akuntansi hanya mencakup jenis data dan informasi

manajemen didalam organisasi. Kita dapat mengidentifikasikan dua jenis

informasi dimana sistem informasi akuntansi terutama lebih banyak terlibat, yaitu:

1. Informasi keuangan.

2. Informasi yang timbul dari pengolahan data transaksi.

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa sistem informasi

akuntansi merupakan suatu sistem informasi yang menerima data kemudian

mengolahnya sehingga menghasilkan informasi yang berupa laporan

keuangan. Laporan keuangan yang dihasilkan oleh sistem informasi akuntansi

pada dasarnya ditujukan pada pihak intern dan pihak ekstern.

2.2.1.2. Faktor-Faktor Yang Mempengaruhi Sistem Informasi Akuntansi

Terdapat berbagai faktor di dalam menyusun sistem informasi akuntansi.

Faktor-faktor antara lain adalah perilaku manusia dalam organisasi, pengguna

metode kuantitatif, dan juga pengguna komputer sebagai alat bantu.

Perilaku manusia dalam organisasi perlu dipertimbangkan dalam

menyusun sistem informasi akuntansi karena sistem informasi itu tidak mungkin

berjalan tanpa manusia.

Dengan metode kuantitatif, informasi yang dihasilkan menjadi dasar dalam

pengambilan keputusan oleh manajemen akan lebih terarah, sehingga keputusan

yang dibuat akan lebih efektif.

2.2.1.3. Jenis Sistem Informasi

Istilah sistem informasi menganjurkan menganjurkan penggunaan

pengguna. Sistem informasi berbasis komputer merupakan sekelompok perangkat

keras dan lunak yang dirancang untuk mengubah data menjadi informasi yang

bermanfaat.

Menurut Bodnar dan Hopwood (2006 : 6) terdapat beberapa jenis sistem

informasi berbasis komputer, yaitu :

1. Pengolahan Data Elektronik (Electronic Data Processing (EDP)) adalah

pemanfaatan teknologi komputer untuk melakukan pengolahan data dan

transaksi-transaksi dalam suatu organisasi atau disebut juga aplikasi akuntansi

paling dasar dalam setiap organisasi.

2. Sistem Informasi Manajemen (SIM) adalah penggunaan teknologi komputer

untuk menyediakan informasi informasi bagi pengambilan keputusan para

manajer.

3. Sistem Pendukung Keputusan (Decission Support System (DSS)). Dalam

sistem mendukung keputusan,data yang diproses ke dalam format

pengambilan bagi kepentingan pemakai akhir, yang mensyaratkan pengguna

model-model keputusan dan basis data khusus serta benar-benar terpisah dari

sistem pengolahan data.

4. Sistem Pakar (Expert System (ES)) adalah sistem informasi basis

pengetahuan yang memanfaatkan pengetahuannya tentang bidang aplikasi

tertentu untuk bertindak seperti seorang konsultan ahli bagi pemakainya.

5. Sistem Informasi Eksekutif (Information Executive System (EIS)), dibuat

akses yang mudah untuk memilih informasi yang telah diproses oleh sistem

informasi organisasi manajemen puncak.

6. Sistem Informasi Akuntansi adalah sistem berbasis komputer yang dirancang

untuk mengubah data akuntansi menjadi informasi guna mencakup

siklus-siklus pemrosesan transaksi.

2.2.1.4. Tujuan Sistem Informasi

Menurut Wilkinson (1993: 8) sistem informasi dalam dunia bisnis dan

pemerintahan mempunyai tiga tujuan, antara lain :

1. Menyajikan informasi guna mendukung operasi harian.

2. Menyajikan informasi guna mendukung pengambilan keputusan.

3. Menyajikan informasi yang berkenan dengan kepengurusan.

Dua tujuan pertama menyangkut kepentingan pengguna internal dan

eksternal, sedangkan yang ketiga hanya untuk pihak eksternal hampir semua

informasi yang diperlukan oleh dua tujuan terakhir yang merupakan data

transaksi yang diolah, sementara untuk tujuan pertama hanya sebagian.

2.2.1.5. Kualitas Sistem Informasi Akuntansi

Karakteristik kualitas sistem informasi akuntansi menurut Jogiyanto

(2000 : 30), meliputi :

1. Keakuratan, berarti informasi harus bebas dari kesalahan-kesalahan dan tidak

menyesatkan.

2. Tepat pada waktunya, berarti informasi yang datang dari penerima tidak

3. Relevan, berarti informasi tersebut mempunyai manfaat untuk pemakainya.

Bahwa kualitas suatu informasi ditentukan oleh keakuratannya,tepat

waktu dan relevan. Keakuratan informasi berhubungan dengan pengukuran

terhadap ketepatan (kebenaran) informasi tersebut yang mencerminkan

realitisnya. Informasi yang tepat waktu, apabila informasi tersebut tersedia sesuai

dengan kebutuhan dalam pengambilan keputusan. Umumnya suatu laporan

penyajian informasi secara singkat pada hal-hal yang penting saja, tetapi rincian

dari informasi tersebut disajikan dalam uraiannya.

2.2.1.6. Karakteristik Sistem Informasi Akuntansi

Nazaruddin (1998:146) karakteristik sistem informasi akuntansi yang bermanfaat

menurut persepsi para manajerial yaitu terdiri dari :

1. Informasi Broad Scope Sistem Akuntansi

Informasi broad scope memberikan informasi tentang faktor-faktor eksternal

maupun internal perusahaan, informasi non ekonomi, ekonomi, estimasi

kejadian yang mungkin terjadi dimasa akan datang, informasi yang

berhubungan dengan aspek-aspek lingkungan Chenhall dan Morris (1986)

dalam Nazaruddin (1998:146)

Menurut Gordon dan Narayana (1984) dalam Nazaruddin (1998:146) (2002)

broad scope mempunyai tiga dimensi yaitu :

1. Fokus.

Adalah informasi yang berkenaan dengan informasi yang berasal dari

2. Kuantifikasi.

Adalah yang berkenaan dengan keuangan dan bukan keuangan.

3. Ufuk waktu (time horizon).

Adalah berkaitan dengan informasi yang akan datang.

2. Timeliness Sistem Akuntansi

Ketepatan waktu menunjukkan rentang waktu antara permohonan informasi

dengan penyajian informasi yang diinginkan serta frekuensi pelaporan

informasi. Informasi tepat waktu akan mempengaruhi kemampuan manajer

dalam merespon setiap kejadian atau permasalahan. Apabila informasi itu

tidak disampaikan dengan tepat waktu akan menyebabkan informasi tersebut

akan kehilangan nilai didalam mempengaruhi kualitas keputusan. Informasi

tepat waktu juga akan mendukung manajer menghadapi ketidak pastian yang

terjadi dalam lingkungan kerja mereka (Amey, 1979; Gordon dan Arayana,

1984) dalam Nazaruddin (1998:146).

3. Informasi Aggregation Sistem Akuntansi

Informasi agregasi merupakan informasi yang memperhatikan penerapan

bentuk kebijakan formal. Menurut Iselin (1988) dalam Nazaruddin

(1998:147) informasi agregasi perlu dalam organisasi karena dapat mencegah

kemungkinan terjadinya overload informasi. Informasi yang teragregasi

dengan tepat akan memberi masukan penting dalam proses pengambilan

keputusan, karena waktu yang dibutuhkan untuk mengevaluasi informasi

yang lebih sedikit dibandingkan dengan informasi tak terorganisir atau

4. Integrasi Sistem Akuntansi

Informasi integrasi mencakup aspek seperti ketentuan target atau aktivitas

yang dihitung dari proses interaksi antara sub-unit dalam organisasi.

Kompleksitas dan saling terkaitan ataupun tergantungan sub-unit satu dengan

sub-unit yang lainnya akan tercerminkan dalam informasi integrasi (Ferrara,

1964) dalam Nazaruddin (1998:147)

2.2.2. Desentralisasi

2.2.2.1.Pengertian Desentralisasi

Adanya kondisi desentralisasi para manajer memiliki peran lebih besar

dalam pembuatan keputusan dan pengimplementasiannya, serta lebih

bertanggungjawab terhadap aktivitas unit yang dipimpinnya. Desentralisasi

(decentralization) adalah praktek pendelegasian wewenang pengambilan

keputusan kepada jenjang yang lebih rendah. (Mowen, 2000: 64).

Sedangkan menurut Heller dan Yulk (1969) dalam jurnal Nazaruddin

(1998) menyatakan bahwa desentralisasi merupakan pendelegasian wewenang dan

tanggungjawab kepada para manajer. Tingkat pendelegasian itu sendiri

menunjukkan sampai seberapa jauh manajemen yang lebih tinggi mengizinkan

manajemen yang lebih rendah untuk membuat kebijakan secara independen.

Dua pendapat diatas dapat disimpulkan, bahwa desentralisasi merupakan

pelimpahan atau pendelegasian wewenang dalam kaitannya dengan otoritas

manajer yang lebih rendah. Struktur organisasi yang desentralisasi terdapat kadar

wewenang baik kepada manajer menengah maupun manajer bawah.

2.2.2.2.Faktor-Faktor Yang Mempengaruhi Derajat Desentralisasi

Desentralisasi mempunyai nilai jika dapat membantu organisasi mencapai

tujuannya dengan efisien. Penentuan derajat desentralisasi sangat dipengaruhi

oleh faktor-faktor sebagai berikut (Handoko, 1992 : 229)

1. Filsafat Manajemen

Banyak manajer puncak yang sangat otokratik dan menginginkan

pengawasan pusat yang kuat. Hal ini akan mempengaruhi kesediaan

manajemen untuk mendelegasikan wewenangnya.

2. Ukuran dan Tingkat Pertumbuhan Organisasi

Organisasi tidak mungkin efisien bila semua wewenang pembuatan keputusan

ada pada satu atau beberapa manajer puncak saja. Suatu organisasi yang

tumbuh semakin besar dan kompleks, ada kecenderungan untuk

meningkatkan desentralisasi. Begitu juga, tingkat pertumbuhan yang semakin

cepat memaksa manajemen untuk meningkatkan delegasi wewenangnya.

3. Strategi dan Lingkungan Organisasi

Strategi organisasi akan mempengaruhi tipe pasar, lingkungan teknologi dan

persaingan yang harus dihadapinya, sehingga akan mempengaruhi derajat

4. Penyebaran Geografis Organisasi

Pada umumnya, semakin menyebar satuan-satuan organisasi secara geografis,

organisasi akan cenderung melakukan desentralisasi, karena pembuatan

keputusan akan lebih sesuai dengan kondisi lokal masing-masing.

5. Tersedianya Peralatan Pengawasan yang Efektif

Organisasi yang kekurangan peralatan-peralatan efektif untuk melakukan

pengawasan satuan-satuan tingkat bawah akan cenderung melakukan

sentralisasi bila manajemen tidak dapat dengan mudah memonitor

pelaksanaan kerja bawahannya.

6. Kualitas Manajer

Desentralisasi memerlukan lebih banyak manajer-manajer yang berkualitas,

karena mereka harus membuat keputusan sendiri.

7. Keanekaragaman Produk dan Jasa

Makin beraneka ragam produk dan jasa yang ditawarkan organisasi

cenderung melakukan desentralisasi dan sebaliknya semakin tidak beraneka

ragam, lebih cenderung sentralisasi.

8. Karakteristik-Karakteristik Organisasi Lainnya

Karakteristik-karakteristik organisasi lainnya, seperti biaya dan resiko yang

berhubungan dengan pembuatan keputusan, sejarah pertumbuhan organisasi,

2.2.2.3. Kelebihan Desentralisasi

Menurut Madura (2001: 257), keuntungan struktur organsiasi yang

terdesentralisasi mampu meningkatkan kinerja perusahaan, karena:

1. Desentralisasi menurunkan biaya operasi karena gaji beberapa karyawan yang

tidak diperlukan lagi dapat dihapus.

2. Mempercepat proses pembuatan keputusan, karena para karyawan ditingkat

yang lebih bawah diberi lebih banyak kekuasaan.

3. Memotivasi beberapa karyawan dengan memberikan lebih banyak

tanggungjawab kepada mereka.

4. Memungkinkan para karyawan yang sangat terlibat dalam produksi produk

tertentu memberikan masukkan mereka.

2.2.2.4. Kelemahan Desentralisasi

Desentralisasi juga memiliki kelemahan, menurut Madura (2001:257)

kelemahan-kelemahan desentralisasi antara lain sebagai berikut :

1. Memaksa para manajer membuat keputusan besar, meskipun mereka tidak

memiliki pengalaman untuk membuat keputusan.

2. Jika para manajer menengah dan pengawas diberi tanggungjawab yang besar,

2.2.3. Partisipasi Penyusunan Anggaran 2.2.3.1.Pengertian Anggaran

Anggaran adalah pernyataan-pernyataan dalam kuantitas yang dinyatakan

secara formal, disusun secara sistematis dinyatakan dalam unit moneter dan

berlaku untuk jangka waktu tertentu dimasa yang akan datang (Bustami dan

Nurlela, 2006:1).

Anggaran merupakan hal penting untuk perencanaan dan pengendalian

jangka pendek yang efektif dalam organisasi (Anthony dan Govindarajan,

2004:73).

2.2.3.2.Fungsi Anggaran

Anggaran yang disusun dan digunakan dalam perusahaan mempunyai

peranan penting terutama untuk tindakan perbaikan. Berkaitan dengan hal ini

anggaran mempunyai fungsi sebagai berikut (Bustami dan Nurlela, 2006:2) :

1. Menilai program, strategi, sasaran serta tujuan yang telah disusun

sebelumnya.

2. Menentukan wewenang dan tanggung jawab setiap pusat

pertanggungjawaban.

3. Mengharuskan setiap pusat pertanggungjawaban untuk mengadakan

koordinasi.

2.2.3.3.Manfaat Penyusunan Anggaran

Beberapa manfaat penyusunan anggaran menurut (Bustami dan Nurlela,

2006:2), yaitu :

1. Pedoman Kerja

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta

sekaligus memberikan target-target yang harus dicapai oleh kegiatan-kegiatan

perusahaan diwaktu yang akan datang.

2. Pengkoordinasian Kerja

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja semua lini

yang terdapat dalam perusahaan agar dapat saling mendukung dan

menunjang, saling kerjasama dengan baik sehingga dapat menuju ke sasaran

yang telah ditetapkan.

3. Memberi Harapan

Anggaran memberikan arah pasti, yang merupakan kerangka kerja terbaik

untuk bisa menilai prestasi kerja.

4. Pengawasan Kerja

Anggaran berfungsi sebagai tolok ukur, sebagai alat pembanding untuk

menilai realisasi kegiatan-kegiatan perusahaan. Dengan membandingkan

antara apa yang tertuang pada anggaran dengan apa yang telah terealisasi,

dapat dilakukan penilaian apakah perusahaan berhasil atau tidak berhasil.

2.2.3.4.Partisipasi Anggaran

Menurut Keith Davis (1996 : 179) partisipasi adalah keterlibatan mental dan

memberikan kontribusi kepada tujuan kelompok dan berbagi tanggung jawab

dalam pencapaian tujuan itu.

Sedangkan menurut Anthony (2003 : 14) partisipasi anggaran adalah proses

dimana pembuat anggaran ikut terlibat dan mempunyai pengaruh dalam

penentuan besar anggaran.

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa

partisipasi merupakan keterlibatan individu dalam situasi kelompok yang bersifat

mental dan emosional, bukan sekedar aktivitas fisik. Partisipasi memotivasi

orang-orang untuk memberikan kontribusi terhadap tujuan organisasi. Mereka

diberikan kesempatan untuk mengajukan inisiatif dan kreatifitas mereka sendiri.

Selanjutnya mereka terlibat secara pribadi sehingga akan mendorong untuk

menerima tanggung jawab dalam setiap aktivitas untuk mencapai tujuan

2.2.3.5. Partisipasi Penyusunan Anggaran

Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua

pihak atau lebih yang mempunyai dampak masa depan bagi pembuat keputusan

tersebut. Partisipasi dalam penyusunan anggaran berarti keikutsertaan manajer

operasional dalam memutuskan bersama dengan komite anggaran mengenai

rangkaian kegiatan dimasa yang akan datang yang akan ditempuh oleh manajer

operasional dalam pencapaian sasaran anggaran. Tingkat partisipasi manajer

operasional dalam penyusunan anggaran akan mendorong moral kerja yang tinggi

dan inisiatif para manajer. Moral kerja yang tinggi merupakan kepuasan seseorang

seberapa besar seseorang mengidentifikasikan dirinya sebagai bagian dari

organisasi (Mulyadi, 2001 : 513).

Sedangkan Hansen dan Mowen (1997 : 372) menterjemahkan bahwa

partisipasi dalam penyusunan anggaran dengan melibatkan seluruh tingkat

manajemen mempunyai pengaruh yang positif terhadap pencapaian tujuan

perusahaan, karena jika sistem partisipasi tersebut berjalan dengan baik, maka

pelaksanaan akan mempunyai anggapan bahwa di dalam anggaran tercantum pula

tujuan mereka, menimbulkan minat, semangat dan inisiatif para pelaksananya.

Partisipasi penyusunan anggaran sangat menguntungkan untuk pemusatan

tanggung jawab dalam pelaksanaan secara dinamis dan dalam lingkungan yang

tidak pasti karena manajer yang bertugas pada pemusatan tanggung jawab

memungkinkan untuk mempunyai informasi terbaik tentang variabel yang dapat

mempengaruhi pemasukan dan pengeluaran mereka (Anthony, 2003 : 14).

2.2.4. Pengaruh Karakteristik Sistem Informasi Akuntansi Terhadap Partisipasi Penyusunan Anggaran

Sistem informasi akuntansi yang merupakan bagian dari sistem

pengendalian organisasi, antara lain berfungsi sebagai sumber penting yang

membantu manajemen mengendalikan aktivitasnya serta mengurangi

ketidakpastian lingkungan dalam rangka mencapai tujuan perusahaan. Pada

perusahaan-perusahaan,sistem informasi akuntansi digunakan sebagai dasar dalam

pembuatan anggaran pada setiap pusat pertanggungjawaban pada kegiatan

perencanaan dan pengendalian. Dimana anggaran tersebut digunakan sebagai

manajer memiliki informasi yang dapat mendukung mereka dalam berpartisipasi

pada proses penyusunan anggaran, semakin baik kinerja manajerial yang akan

dihasilkan apalagi pada kondisi saat ini dengan ketidakpastian lingkungan yang

tinggi, ketersediaaan informasi sangat dibutuhkan. (Hapsari dan Murtanto, 2005;

7)

2.2.5. Pengaruh Desentralisasi Terhadap Partisipasi Penyusunan Anggaran

Perusahaan yang ter-desentralisasi berarti bahwa wewenang terbagi di

antara berbagai divisi atau para manajer. Pelimpahan wewenang dapat

meningkatkan moral dari para karyawan, yang mungkin akan lebih bersemangat

jika mereka diberi tanggungjawab yang lebih besar. Sebagai tambahan, para

manajer ini menjadi lebih berpengalaman dalam mengambil keputusan.

Desentralisasi dapat bermanfaat untuk mempercepat proses pembuatan

keputusan-keputusan dibuat lebih cepat jika para pembuat keputusan-keputusan tidak diwajibkan

menunggu persetujuan dari para manajer puncak (Madura, 2001: 256)

Menurut teori of the corporation yang dikemukakan oleh Drucker (1946)

dalam Hasibuan (1999: 81) mengemukakan tiga rancangan yaitu:

1. Struktur itu di organisasi demi prestasi perusahaan, jadi yang merupakan

kriteria adalah pencapaian tujuan yang tepat.

2. Struktur itu seharusnya terdiri dari tingkatan-tingkatan manajemen yang

jumlahnya sedikit mungkin, maksudnya agar ada jaminan untuk kelugasan,

3. Harus ada peluang untuk pendidikan, pelatihan dan pengujian manajer

puncak masa depan yaitu untuk memberikan tanggung jawab kepada manajer

yang masih muda untuk menjabat suatu kedudukan yang bila terjadi

kegagalan tidak membahayakan perusahaan.

Dari penjelasan diatas dapat disimpulkan bahwa struktur organisasi

dengan memberikan kewenangan demi tercapai tujuan dapat meningkatkan moral

dari para karyawan, yang mungkin akan lebih bersemangat jika mereka diberi

tanggungjawab yang lebih besar

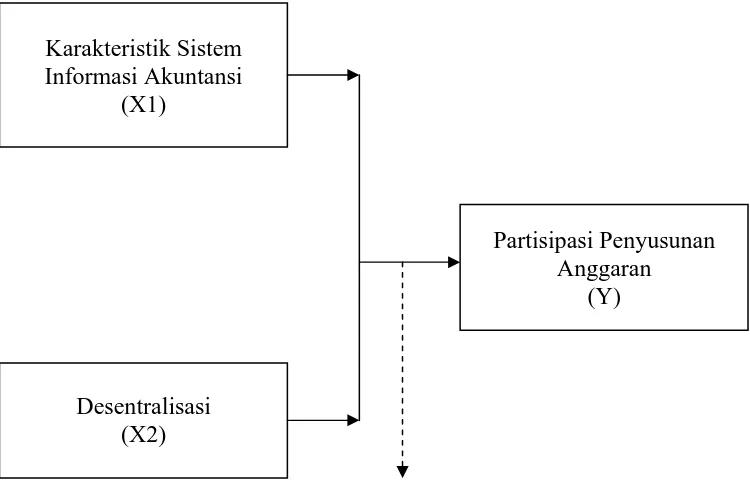

2.3. Kerangka Pemikiran

Berdasarkan teori dan penelitian terdahulu yang berkaitan dengan

permasalahan yang akan diteliti, maka dapat diambil beberapa premis yng

kemudian dari premis-premis tersebut akan disimpulkan sehingga dapat dijadikan

hipotesis. Premis-premis tersebut adalah

Premis 1 : Pada perusahaan-perusahaan, karakteristik sistem informasi akuntansi

digunakan sebagai dasar dalam pembuatan anggaran pada setiap pusat

pertanggungjawaban pada kegiatan perencanaan dan pengendalian

(Hapsari dan Murtanto, 2005; 7)

Berdasarkan premis-premis diatas dapat digambarkan kerangka pikir

Gambar 2.1. Kerangka Pikir

Karakteristik Sistem Informasi Akuntansi

(X1)

Desentralisasi (X2)

Partisipasi Penyusunan Anggaran

(Y)

2.4. Hipotesis

Hipotesis yang akan diajukan dalam penelitian ini adalah sebagai

berikut :

H1 : Diduga karakteristik sistem informasi akuntansi dan desentralisasi

berpengaruh terhadap partisipasi penyusunan anggaran

H2 : Diduga karakteristik sistem informasi akuntansi berpengaruh dominan

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Di dalam penelitian ini terdiri dari satu variabel terikat (Y) yaitu partisipasi

penyusunan anggaran dan dua variabel bebas (X) yaitu karakteristik sistem

informasi akuntansi (X1), desentralisasi (X2).

Demikian penjelasan dari variabel-variabel tersebut :

1. Variabel terikat (Y), yaitu Partisipasi Penyusunan Anggaran.

adalah keterlibatan mental dan emosional orang-orang dalam situasi

kelompok yang mendorong mereka untuk memberikan kontribusi kepada

tujuan kelompok dan berbagi tanggung jawab pencapaian tujuan itu (Keith

Davis, 1996: 179). Partisipasi penyusunan anggaran diukur dengan

menggunakan instrumen sebagai berikut:

- Dalam partisipasi menyusun anggaran responden terlibat didalamnya dan

mempunyai rasa ikut tanggung jawab

- Responden selalu ikut berperan dalam penyusunan anggaran

- Dalam partisipasi penyusunan anggaran ide, gagasan atau saran dari

responden menjadi suatu pertimbangan

- Responden merasa ikut bertanggung jawab memiliki keputusan mengenai

anggaran yang telah tersusun

- Atasan responden sering meminta pendapat atau usulan ketika anggaran

disusun

2. Variabel bebas terdiri dari :

a. Karakteristik Sistem Informasi Akuntansi (X1)

Menurut Chenhall dan Morris (1986) karakteristik sistem informasi

akuntansi merupakan ketersediaan sistem informasi akuntansi.

Karakteristik sistem informasi akuntansi diukur dengan menggunakan

instrumen sebagai berikut:

- Informasi yang responden terima dapat mempengaruhi faktor internal

maupun eksternal perusahaan

- Informasi yang responden terima dapat mendukung kemampuan kinerja

dapat meningkatkan fungsi, tugas dan tanggung jawab serta fungsi

kontrol

- Informasi yang responden terima datang tepat waktu dan tersedia

dengan cepat

- Informasi yang responden terima akan mempengaruhi kemampuan

responden dapat mengambil keputusan setiap kejadian dan

permasalahan.

- Informasi yang responden terima selalu berbentuk data tertulis

b. Desentralisasi (X2)

Yaitu praktek pendelegasian wewenang pengambilan keputusan kepada

jenjang yang lebih rendah. (Mowen, 2000: 64). Desentralisasi diukur

- Atasan responden memberikan kesempatan kepada Bpk/Ibu untuk

menduduki suatu jabatan lebih tinggi yang ada dalam perusahaan

- Atasan responden memberikan wewenang untuk kemajuan perusahaan

yang responden pimpin

- Atasan responden memberikan kesempatan kepada Bpk/Ibu untuk

mengembangkan ide atau gagasan yang dapat membawa kemajuan bagi

perusahaan

- Atasan responden memberikan kesempatan kepada responden untuk

mengembangkan ide atau gagasan yang dapat membawa kemajuan bagi

perusahaan

- Saran responden atau masukan dari karyawan berkaitan dengan

pekerjaan selalu mendapat perhatian pimpinan

3.1.2. Pengukuran Variabel

Skala yang digunakan yaitu dengan menggunakan skala interval (interval

scale) dengan pertanyaan yang telah di distribusikan untuk variabel karakteristik

sistem informasi akuntansi (X1), variabel desentralisasi (X2), dan variabel

partisipasi penyusunan anggaran (Y). Skala interval digunakan untuk mengukur

sikap, pendapat dan persepsi seseorang atau sekelompok tentang kejadian atau

gejala sosial (Riduwan,2003: 12). Sedangkan teknik pengukuran skala yang

digunakan dalam penelitian ini adalah skala semantic differensial (semantic

(dua kutub) (Riduwan,2003: 12). Yang mempunyai skala 7 pola dengan pola

sebagai berikut:

1 2 3 4 5 6 7

Sangat setuju Sangat tidak

setuju

Nilai 4 merupakan nilai tengah antara sangat setuju dengan sangat tidak

setuju maka dari itu, jawaban dengan nilai1-3 cenderung sangat tidak setuju

dengan pertanyaan yang diberikan sedangkan dengan jawaban yang diberikan

pertanyaan antara 5-7 berarti cenderung sangat setuju dengan pertanyaan yang

diberikan.

3.2. Teknik Pengukuran Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya. (Sugiyono, 2008:80).

Populasi dalam penelitian ini adalah para Manajer & Kepala Bagian pada

PG. Watoetoelis yang berjumlah 36 orang yang terdiri dari :

1. Administratur : 1 orang

2. Bagian Keuangan : 1 orang

a. Hak Umum : 4 orang

b. Perencanaan/Pengawasan : 3 orang

c. Pembukuan : 1 orang

3. Bagian Instalisasi : 10 orang

4. Bagian Pengolahan : 1 orang

a. Ketel Pemurnian : 1 orang

b. Penguapan Masakan Limbah : 1 orang

c. Putaran Timbangan Gd. Gula : 1 orang

d. Laboratorium : 1 orang

5. Bagian Tanaman : 1 orang

a. SKK Lahan Historis : 2 orang

b. Lahan SKK Pengembangan : 1 orang

c. SKK Litbang : 1 orang

d. SKK Tebang Angkut : 3 orang

3.2.2. Sampel

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008:80).

Teknik pengambilan sampel yang digunakan adalah non probability

sampling (pengambilan sampel secara tidak acak)¸tepatnya purposive sampling

yaitu pemilihan sampel berdasarkan kriteria-kriteria tertentu (Sugiyono, 2008:85).

Mengenai kriterianya adalah manajer atau kepala bagian pada level Middle dan

level Low yang ikut serta dalam penyusunan anggaran dengan masa jabatan lima

tahun.

Jadi jumlah sampel yang diambil dalam penelitian ini adalah berjumlah 25

1. Bagian Keuangan : 1 orang

a. Hak Umum : 1 orang

b. Perencanaan/Pengawasan : 1 orang

c. Pembukuan : 1 orang

d. Sekretaris Umum (Sekum) : 1 orang

2. Bagian Instalisasi : 10 orang

3. Bagian Pengolahan : 1 orang

a. Ketel Pemurnian : 1 orang

b. Penguapan Masakan Limbah : 1 orang

c. Putaran Timbangan Gd. Gula : 1 orang

d. Laboratorium : 1 orang

4. Bagian Tanaman : 1 orang

a. SKK Lahan Historis : 1 orang

b. Lahan SKK Pengembangan : 1 orang

c. SKK Litbang : 1 orang

d. SKK Tebang Angkut : 1 orang

3.3. Teknik Pengumpulan Data 3.3.1. Sumber Data

Sumber data dalam penelitian ini diperoleh langsung dari PG. Watoetoelis

3.3.2. Jenis Data

Jenis data yang digunakan dalam penelitian ini meliputi :

a. Data Primer

Data yang langsung diperoleh dari responden melalui pengisian kuesioner

yang diberikan sendiri kepada responden yang berkaitan dengan variabel

penelitian.

b. Data Sekunder

Data yang sudah disusun perusahaan yang pada umumnya memberikan

gambaran umum tentang perusahaan contoh : struktur organisasi, sejarah

perusahaan dan lokasi perusahaan.

3.3.3. Pengumpulan Data

a. Dokumentasi

Meminjam data dari catatan-catatan serta arsip lain yang dibuat

perusahaan yang ada relevansinya dengan pokok permasalahan.

b. Interview (wawancara)

Interview adalah proses memperoleh keterangan untuk tujuan penelitian

dengan cara Tanya jawab dan bertatap muka secara langsung antara

pewawancara dengan yang diwawancarai (responden).

c. Kuesioner

Kuesioner adalah cara pengumpulan data dengan cara menyebarkan daftar

pertanyaan kepada responden, dengan harapan mereka akan memberi

3.4. Uji Kualitas Data 3.4.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu mengungkapkan sesuatu yang akan diukur dari kuesioner tersebut

(Ghozali, 2001 : 135). Valid atau tidaknya alat ukur tersebut dapat diuji dengan

mengkorelasikan antara skor butir pertanyaan dengan skor total variabel (Ghozali,

2001 : 135).

Menurut Azwar (2003 : 157-158), koefisien validitas itu kurang daripada

0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini ditetapkan sebagai

konvensi yang didasarkan pada asumsi distribusi skor dari kelompok subyek yang

berjumlah besar. Dari uraian tersebut, dapat disimpulkan bahwa :

- Jika nilai rhitung 0,30 berarti pernyataan valid

- Jika nilai rhitung < 0,30 berarti pernyataan tidak valid

3.4.2. Uji Reliabilitas

Uji reliabilitas merupakan suatu alat yang digunakan untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan

konsisten atau stabil dari waktu ke waktu (Ghozali, 2001 : 132). kriteria pengujian

sebagai berikut :

- Jika nilai alpha ≥ 0,60 berarti pernyataan reliabel

3.4.3. Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak dapat dilakukan dengan berbagai metode diantaranya

metode Kolmogorov Smirnov (Sumarsono, 2004 : 40).

a. Hipotesis :

H0 : Data berdistribusi normal

H1 : Data tidak berdistribusi normal

b. Daerah Keputusan :

Tingkat signifikan > 5% maka H0 diterima dan H1 ditolak

Tingkat signifikan < 5% maka H0 ditolak dan H1 diterima

...(Ghozali, 2002 : 36)

3.5. Teknik Analisis

Sesuai dengan tujuan penelitian yaitu untuk menganalisis pengaruh

karakteristik sistem informasi akuntansi dan desentralisasi terhadap partisipasi

penyusunan anggaran pada PG. Watoetoelis Krian Sidoarjo, maka teknik analisis

yang digunakan dalam penelitian ini adalah Analisis Regresi Linier Berganda.

Y = o + 1X1+ 2X2 + e …...(Anonim, 2003 : L21)

Keterangan :

Y = Partisipasi Penyusunan Anggaran

X1 = Karakteristik Sistem Informasi Akuntansi

0 = Konstanta

1, 2 = Koefisien Regresi

e = Pengganggu

3.5.1. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambian keputusan uji F dan uji t tidak boleh bias. Untuk

memperoleh persamaan regresi yang dapat dipertanggungjawabkan, maka asumsi

klasik sebagai berikut harus dipertimbangkan :

a. Tidak boleh terjadi Autokrelasi

b. Tidak boleh terjadi Multikolineritas.

c. Tidak boleh terjadi Heteroskedastisitas.

Apabila salah satu sari ketiga asumsi tersebut dilanggar maka persamaan

regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan

melalui uji F dan uji t menjadi bias. Berikut ini uraian singkat mengenai ketiga

asumsi tersebut :

1. Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data

observasi yang diurutkan berdasarkan urut waktu (data time series) atau

data yang diambil pada waktu tertentu (data cross-sectional)” (Gujarati,

1995 : 201). Jadi dalam model regresi linier diasumsikan tidak terdapat

waktu ke –t (et) tidak boleh ada hubungan dengan nilai residual periode

sebelumnya (e t-1).

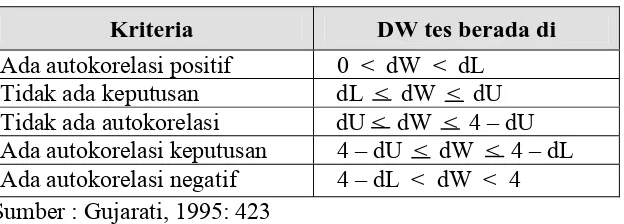

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di

bawah ini. Nilai table Durbin Watson dL dan dU dapat dicari dari table,

dengan mengetahui nilai k = jumlah variable bebas dan N = jumlah data.

Untuk mengetahui nilai dW tes berada di daerah mana dapat digunakan

tabel berikut :

Tabel 3.1. Penentuan Nilai Durbin Watson

Kriteria DW tes berada di

Ada autokorelasi positif 0 < dW < dL Tidak ada keputusan dL < dW < dU Tidak ada autokorelasi dU < dW < 4 – dU Ada autokorelasi keputusan 4 – dU < dW < 4 – dL Ada autokorelasi negatif 4 – dL < dW < 4 Sumber : Gujarati, 1995: 423

Setelah nilai Durbin Watson tes diperoleh untuk dapat mengetahui

berada di daerah mana dapat diplotkan pada gambar kurva di bawah ini.

2. Multikolinieritas

Gejala multikolinieritas artinya antara independent yang satu

dengan yang lain dalam model regresi tidak saling berhubungan secara

sempurna atau mendekati sempurna. (Alghifari 2000: 84)

Menurut Singgih Santoso (2002: 206), model regresi bebas dari

multikolinieritas bila :

1. VIF disekitar angka 1 atau lebih kecil dari 10.

3. Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas adalah jika nilai

residual tidak konstan atau berbeda untuk setiap nilai tertentu variabel

bebas. Dalam regresi linier, nilai residual harus konstan untuk setiap

variabel bebas, jika ketentuan ini dilanggar maka akan terjadi

heteroskedastisitas (Imam Ghozali, 2001 : 69). Dengan kata lain dalam

suatu model regresi linier, nilai residual tidak boleh ada hubungan dengan

variabel bebas.

Menurut Singgih Santoso (2002 : 301), deteksi adanya

heteroskedastisitas adalah :

1. Nilai probabilitas > 0,05, berarti bebas dari heteroskedastisitas.

2. Nilai probabilitas < 0,05, berarti terkena heteroskedastisitas.

3.5.2. Uji Hipotesis 1. Uji F

Uji F dilakukan untuk menguji signifikan atau tidaknya pengaruh

X1 dan X2 secara simultan (keseluruhan) terhadap Y.

Ho : β1 = β2 = 0 (tidak ada pengaruh signifikan secara simultan

antara X1 dan X2 terhadap Y).

Hi : β1 = β2 ≠ 0 (ada pengaruh signifikan secara simultan antara X1

dan X2 terhadap Y).

Kriteria pengujian sebagai berikut :

a. Jika nilai probabilitas > 0,05, maka Ho diterima dan Hi ditolak,

berarti tidak ada pengaruh yang signifikan X1 dan X2 terhadap Y.

b. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima,

berarti ada pengaruh yang signifikan X1 dan X2 terhadap Y.

2. Uji t

Uji t dilakukan untuk menguji signifikan atau tidaknya pengaruh

X1,X2,X3 dan X4 secara parsial (individual) terhadap Y.

Ho : βi = 0 (tidak ada pengaruh yang signifikan secara parsial antara

X1 dan X2 terhadap Y).

Hi : βi ≠ 0 (ada pengaruh yang signifikan signifikan secara parsial

antara X1 dan X2 terhadap Y).

Ket : i = X1 dan X2

Dalam penelitian ini digunakan tingkat signifikansi () 0,05.

Kriteria pengujian sebagai berikut :

1) Jika nilai probabilitas > 0,05, maka Ho diterima dan Hi ditolak,

berarti tidak ada pengaruh yang signifikan secara parsial antara

X1 dan X2 terhadap Y.

2) Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima,

berarti ada pengaruh yang signifikan secara parsial antara X1 dan

41

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat PG. Watoetoelis Krian Sidoarjo

Pabrik Gula Watoetoelis secara struktural merupakan bagian dari

PT. Perkebunan Nusantara X (Persero). Dalam PT. Perkebunan ini mempunyai

dua jenis bidang usaha yaitu rumah sakit sebanyak dua buah dan pabrik gula 12

buah yang terletak di beberapa daerah di Jawa Timur.

Pabrik Gula Watoetoelis didirikan pada tahun 1839 oleh perusahaan milik

Belanda yang diberi nama NV COOV dan COOSTER VAN HOUT yang

berkantor di Surabaya. Kemudian pada tahun 1957, semua perusahaan milik

Belanda dinasionalisasikan atau diambil alih oleh pemerintah Republik Indonesia

yang berdasarkan pada penguasa militer tertinggi atau menteri pemerintah Nomor:

1063 / PMT / 1975 tertanggal 09 Desember 1957.

Dengan keputusan tersebut diatas, maka perusahaan Belanda

dinasionalisasikan, kemudian atas dasar peraturan dari pusat No. 19 tahun 1960

tanggal 01 April 1960 maka diadakanlah suatu perubahan dan diubah menjadi

Perusahaan Negara Perkebunan yang disingkat dengan PNP yang berpusat di

Setelah mengalami bermacam-macam proses maka pada tanggal 31

Desember 1973 atas pertimbangan-pertimbangan pemerintah, PNP XXI – PNP

XXII digabung satu direksi dengan nama Perseroan Terbatas atau Perkebunan

XXI – XXII (Persero) yang berkantor di Jalan Jembatan Merah 3–5 Surabaya.

Karena pertimbangan policy pemerintah khususnya dikaitkn dengan

Undang-Undang Badan Usaha Milik Negara tahun 1969 maka diganti dengan nama PT.

Perkebunan XXI – XXII (Persero) atas dasar sebagai berikut :

- Surat Keputusan Menteri Keuangan No. 144 / Menkeu / IV / 1973.

- Surat Keputusan Menteri Pertahanan No. 57 / Menhan / XII / 1973.

Adapun PT. Perkebunan XXI – XXII ini menbawahi beberapa Pabrik Gula

yang terdiri dari :

1. Pabrik Gula Watoetoelis di Temu - Sidoarjo

2. Pabrik Gula Toelangan di Toelangan – Sidoarjo

3. Pabrik Gula Kremboong di Kremboong – Sidoarjo

4. Pabrik Gula Gempol Kerep di Mojokerto

5. Pabrik Gula Tjoekir di Jombang

6. Pabrik Gula Jombang Baru di Jombang

7. Pabrik Gula Meritjan di Kediri

8. Pabrik Gula Pesantren Baru di Kediri

9. Pabrik Gula Ngadiredjo di Kediri

10.Pabrik Gula Modjopanggong di Tulungagung

Sedangkan dua pabrik gula lagi berada di luar jawa yang merupakan

proyek pengembangan. Pada tanggal 31 Desember 1996 terjadi perubahan lagi

yang semula PT. Perkebunan XXI – XXII menjadi PT. Perkebunan Nusantara X

atas dasar SK Menteri Keuangan No. 130/Menkue/VI/1996 tentang Peleburan

PT. Perkebunan XXI – XXII (Persero), PT Perkebunan XIX (Persero) dan

PT. Perkebunan XXVII (Persero) yang unit usahanya strategisnya berlokasi di

daerah Jember dan Klaten (Jawa Tengah).

Tempat yang dipakai dalam pelaksanaan penelitian ini adalah Pabrik Gula

Watoetoelis Prambon – Sidoarjo, tepatnya berada di lokasi :

- Desa : Temu (daerahnya subur, strategis dan berpenduduk padat)

- Kecamatan : Prambon

- Kawedanan : Krian (4 Km sebelah selatan dari Krian)

- Kabupaten : Sidoarjo

- Propinsi : Jawa Timur

Adapun batas – batas dari Pabrik Gula Watoetoelis Krian Sidoarjo adalah

sebagai berikut :

- Sebelah utara berbatasan dengan Desa Watoetoelis

- Sebelah selatan berbatasan dengan Desa Wonoplintahan

- Sebelah barat berbatasan dengan Desa Bendotretek

- Sebelah timur berbatasan dengan Desa Simigirang

Lokasi ini sangat penting bagi setiap perusahaan, karena dalam hal ini

sangat berpengaruh terhadap kelangsungan hidup sert perkembangan dari

Krian, Sidoarjo adalah relevan sekali, hal ini disesuaikan dengan faktor-faktor

yang perlu dipertimbangkan dalam menentukan lokasi perusahaan adalah sebagai

berikut :

1. Faktor sumber-sumber bahn baku dan bahan pembantu

2. Faktor tenaga kerja

3. Faktor pembangkit tenaga

4. Faktor transpor

5. Faktor iklim

6. Faktor pemasaran hasil produksi

Pabrik Gula Watoetoelis dalam menetukan lokasi perusahaannya juga

mempertimbangkan keenam faktor diatas yaitu :

1. Faktor sumber-sumber bahan baku dan bahan pembantu

Karena perusahaan ini merupakan perusahaan perkebunan, maka erat

hubungannya dengan daerah pertanian. Daerah Krian merupakan daerah yang

cukup luas dan bisa ditanami tebu dengan baik. Letaknya yang di luar kota,

merupakan daerh yang cukup baik untuk perusahaan yang bergerak di bidang

perkebunan.

2. Faktor tenaga kerja

Tenaga kerja merupakan salah satu dari faktor produksi yang memegang

peranan penting. Dalam hal ini Pabrik Gula Watoetoelis dibangun didaerah

yang dekat dengan kot Surabaya yang merupakan kawasan industri. Dengan

3. Faktor pembangkit tenaga

Untuk keperluan tenaga listrik, pabrik menggunakan tenaga sendiri.

Sedangkan untuk keperluan air diambil dari air sungai yang mengalir di dekat

pabrik gula.

4. Faktor transport

Untuk transportasi di Pabrik Gula Watoetoelis dibedakan menjadi dua yaitu :

- Saran dan jalur pengangkutan yang dipakai untuk mengangkut bahan

baku dari kebun ke pabrik.

- Sarana dan jalur pengangkutan dari pabrik ke pasaran untuk hasil

produksi.

Untuk sarana transportasi disamping menggunakan alat pengangkutan umum

(truck dan traktor) juga menggunakan jalan rail (lori).

5. Faktor iklim

Faktor-faktor yang berpengaruh terhadap tanaman tebu yang ada di Pabrik

Gula Watoetoelis antara lain :

- Panas Matahari

- Angin dan Tekanan udara

- Kelembaban udara

- Sinar Matahari

6. Faktor pemasaran hasil produksi

Dalam Pabrik Gula Watoetoelis semua hasil produksi yang berupa gula

menggunakan sistem bagi hasil antara petani dengan Pabrik Gula itu sendiri.