SURAT KREDIT BERDOKUMEN

DALAM NEGERI

KELOMPOK 11

I Gusti Ayu Melly Widari (1833121279)Anak Agung Dayita Dewi (1833121323)

Ni Made Ena Ryan Rosita (1833121477)

I Kadek Danarjana Wikrama (1833121489)

TERMINOLOGI PERDAGANGAN DENGAN SKBDN

SURAT KREDIT BERDOKUMEN DALAM NEGERI MEKANISME SEDERHANA TRANSAKSI DENGAN SKBDN. PENERBITAN SKBDN AKUNTANSI SKBDN PENGALIHAN SKBDN

TERMINOLOGI PERDAGANGAN

DENGAN SKBDN

Berkaitan dengan transaksi perdagangan dengan menggunakan SKBDN, maka perlu dipahami beberapa terminologi:

1. Bank Pembuka (Issuing Bank) adalah bank yang menerbitkan SKBDN atas permintaan Pemohon (Applicant).

2. Bank Penerus (Advising Bank) adalah bank yang meneruskan SKBDN kepada 2. Penerima (Beneficiary).

3. Bank Tertunjuk (Nominated Bank) adalah bank yang diberi kuasa untuk melakukan pembayaran atas unjuk, melakukan akseptasi wesel atau melakukan Negosiasi (Negotiation).

4. Bank Pengkonfirmasi (Confirming Bank) adalah bank yang mengkorifirmasi SKBDN dengan mengikatkan diri untuk membayar, mengaksep/menganıbil alih wesel yang ditarik atas SKBDN tersebut.

TERMINOLOGI PERDAGANGAN

DENGAN SKBDN

SKBDN diterbitkan oleh bank penerbit yang sering disebut bank pembuka (Issuing bank). Issuing bank dapat menunjuk bank tertentu untuk meneruskan SKBDN kepada beneficiary. Bank yang meneruskan ini disebut bank penerus (advising bank). Bank ini akan melakukan pembayaran kepada beneficiary bila mendapat persetujuan dari Bank penerbit untuk SKBDN operatif. Namun bila SKBDN bersifat non operatif maka pembayarannya harus konfirmasi terlebih dahulu dengan bank pembuka. SKBDN operatif maupun non operatif juga berlaku untuk sight maupun usance SKBDN. Bank permbayar bagi SKBDN non operatif perlu mengirimkan dokumen yang disyaratkan dalam SKBDN kepada bank pembuka/penerbit. Bila ini yang dilakukan maka bank pembayar/bank pengkonfirmasi juga bertindak sebagai bank pengirim (remitting bank). Hasil konfirmasi dengan bank pembuka akan diteruskan ke beneficiary. Bila bank meneruskan SKBDN ini maka disebut bank penerus (Advising bank).

MEKANISME SEDERHANA

TRANSAKSI DENGAN SKBDN

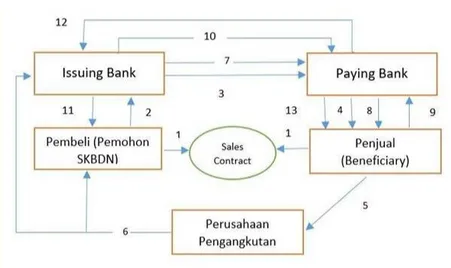

Secara sederhana hubungan antara bank penerbit, dengan bank pembayar dan para pihak yang terlibat transaksi dapat digambar sebagai berikut:

Gambar : Mekanisme Sederhana Transaksi dengan Surat Kredit Berdokumen Dalam Negeri.

MEKANISME SEDERHANA

TRANSAKSI DENGAN SKBDN

Keterangan gambar:

1. Antara pembeli dan penjual barang terjadi kontrak pembelian/ penjualan dengan syarat pembayaran menggunakan Surat Kredit Berdokumen Dalam Negeri.

2. Pembeli membuka Surat Kredit Berdokumen Dalam Negeri di issuing bank sebesar nilai kontrak.

3. Issuing bank memberitahukan kepada paying bank bahwa Surat Kredit Berdokumen Dalam Negeri atas nama pemohon telah dibuka.

4. Paying bank selanjutnya meneruskan ke pihak beneficiary bahwa Surat Kredit Berdokumen Dalam Negeri telah dibuka.

5. Penjual selanjutnya mengirimkan barang yang diperjanjikan melalui perusahaan pengangkutan.

PENERBITAN SKBDN

Beberapa ketentuan yang harus ditaati untuk penerbitan SKBDN adalah: 1. Pemohon dan penerima berkedudukan di dalam negeri.

2. Dalam hal SKBDN dibuka dalam valuta asing, Bank Peremburs dapat berkedudukan di luar negeri.

3. SKBDN hanya dilakukan untuk transaksi perdagangan barang

4. Dalam hal transaksi perdagangan barang tersebut terkait dengan transaksi perdagangan jasa yang tidak dapat dipisahkan satu sama lain, nilai barang harus lebih besar dari nilai jasa.

5. Transaksi perdagangan barang tersebut hanya dapat dilakukan dengan batasan bahwa perpindahan barang dilakukan di dalam negeri.Atau perpindahan barang boleh dilakukan dari dalam negeri ke luar negeri sepanjang SKBDN diterbitkan atas dasar L/C (master L/C) dan non-L/C untuk tujuan ekspor.

PENERBITAN SKBDN

6. Surat Kredit Berdokumen Dalam Negeri diterbitkan dalam mata uang rupiah.

7. SKBDN dapat diterbitkan dalam valuta asing sepanjang Surat Kredit Berdokumen Dalam Negeri terkait dengan transaksi perdagangan internasional.

8. SKBDN hanya dapat diterbitkan dengan kondisi tidak dapat diubah dan tidak dapat ditarik kembali atau tidak dapat dibatalkan tanpa persetujuan dari bank pembuka, bank pengkonfirmasi jika ada dan penerima.

9. Jangka waktu SKBDN dan jangka waktu penundaan pembayaran SKBDN ditetapkan sesuai dengan kesepakatan antara pemohon dan bank pembuka.

10. Dalam penerbitan SKBDN, bank dapat menetapkan sendiri besarnya jaminan dan atau setoran tunai dengan mempertimbangkan bonafiditas pemohon.

AKUNTANSI SKBDN

Akuntansi SKBDN

Pada prinsipnya SKBDN tak dapat dibatalkan (Irrevocable), kecuali ada persetujuan bank pembuka, bank pengkonfirmasi, dan penerima. Oleh karena itu penerbitan SKBDN dapat berupa SKBDN yang tidak dapat dibatalkan dan yang dapat dibatalkan. SKBDN yang tak dapat dibatalkan merupakan transaksi yang bersifat komitmen, sedangkan yang dapat dibatalkan merupakan transaksi yang bersifat kontinjensi (bersyarat). Sebagai komitmen, tak dapat dibatalkan dan ada kepastian. Sedangkan kontinjensi memberikan indikasi bahwa kelanjutan transaksi ini akan tergantung bank penerbit, bank pengkonfirmasi dan penerima (transaksi bersyarat), Keduanya dicatat calam rekening administratif SKBDN dapat/tak dapat dibatalkan dan masih berjalan dalam rangka perdagangan dalam negeri.

AKUNTANSI SKBDN

Contoh: Penerbitan Sight SKBDN yang ditujukan pada nasabah cabang bank sendiri. PT Mulia Jaya nasabah Bank Mitra Niaga Semarang hendak membeli kayu Kalimatan 1.000m2 @ Rp1.000.000 kepada PT Alam Kayu Pontiank nasabah Bank Niaga Pontianak. Untuk itu PT Alam Kayu meminta PT Mulia Jaya membuka sight SKBDN. Tanggal 25 Mel 2015 PT Mulia Jaya selanjutnya membuka sight SKBDN dengan setoran jaminan penuh kepada Bank Mitra Niaga Semarang. Setoran jaminan tersebut beban gironya Rp900.000.000 dan sisanya tunai. Bank Mitra Niaga Semarang memungut komisi penerbitan Rp2.000.000 dan ongkos kawat Rp100.000. Komisi dan ongkos kawat dibayar tunai oleh PT Mulia Jaya.

AKUNTANSI SKBDN

Pencatatan di bank penerbit:

Mencatat pada rekening administratif:

Tanggal

Rekening Debet (Rp) Kredit (Rp)

25/5/2015 Cr. Sight SKBDN tak dapat 1.000.000.000 Dibatalkan dan Masih

AKUNTANSI SKBDN

Mencatat pada rekening riil (efektif):

Tanggal Rekening Debet (Rp) Kredit (Rp)

25/5/2015 Dr. Kas 102.100.000

Dr. Giro PT Mulia Jaya 900.000.000

Cr. Setoran Jaminan SKBDN 1.000.000.000 Cr. Pendapatan Komisi

Penerbitan

2.000.000

AKUNTANSI SKBDN

Akuntansi eksekusi pembayaran di bank penerbit: Mencatat pada rekening administratif;

Tanggal Rekening Debet (Rp) Kredit (Rp)

25/5/2015 Dr. Sight SKBDN tak dapat 1.000.000.000 Dibatalkan dan Masih Berjalan

Mencatat pada rekening riil (efektif):

Tanggal Rekening Debet (Rp) Kredit (Rp)

25/5/2015 Dr. Setoran Jaminan SKBDN 1.000.000.000

AKUNTANSI SKBDN

Penerbitan Sight SKBDN tidak selalu nasabah harus menyetor 100% nilai SKBDN,namun adakalanya bank membolehkan setoran jaminan kurang dari 100% karena nasabah tersebut sangat dipercaya. Dalam format laporan keuangan bank, rekening administratif untuk transaksi SKBDN hanya ditampilkan rekening administratif seperti contoh di atas.

Penerbitan SKBDN juga bisa ditujukan kepada bank lain. Pada wilayah bank yang dituju, bank penerbit memiliki kantor cabang. Bila demikian penyelesaian transaksi harus melalui kantor cabang bank sendiri yang terdekat dengan bank yang dituju (bank lain) melalui kliring. Namun bila bank penerbit tidak mempunyai kantor cabang di wilayah bank tertuju maka menggunakan bank koresponden yang memiliki cabang di wilayah tersebut.

AKUNTANSI SKBDN

Contoh penerbitan Sight SKBDN yang ditujukan pada kantor cabang bank sendiri dengan setoran kurang dari 100%,

Misalnya dari contoh sebelumnya, setoran jaminan yang diserahkan PT Mulia Jaya 60% dengan perincian beban gironya Rp500.000.(00 dan tunai Rp100.000.00. Komisi-komisi dibayar tunai. Maka pencatatannya:

Mencatat dalam rekening administratif:

Tanggal Rekening Debet (Rp) Kredit (Rp)

25/5/2015 Cr. Sight SKBDN tak dapat 1.000.000.000 Dibatalkan dan Masih Berjalan

AKUNTANSI SKBDN

Mencatat pada rekening ril (efektif):

Tanggal Rekening Debet (Rp) Kredit (Rp)

25/5/2015 Dr. Kas 102.100.000

Dr. Giro PT Mulia Jaya 500.000.000

Cr. Setoran Jaminan SKBDN 600.000.000 Cr. Pendapatan Komisi Penerbitan 2.000.000 Cr. Pendapatan Ongkos Kawat 100.000

Pencatatan penyelesaian atau pembayaran untuk Sight SKBDN yang setoran jaminan kurang dari 100%. Kekurangan setoran jaminan harus dilunasi terlebih dahulu sebelum seluruh kewajiban bank penerbit dilakukan terhadap bank pembayar. Bila pihak oppticant party tidak mampu bayar, maka kekurangannya dapat dikonversi ke kredit yang diberikan. Fasilitas ini sering disebut sebagai fasilitas overdraft (talangan atau cerukan). Perlakuan overdraft ini seperti kredit pada umumnya. Artinya pihak debitur atau applicant dikenai biaya provisi dan administrasi.

PENGALIHAN SKBDN

SKBDN yang dapat diahlikan Pengalihan yang dapat diahllikan (transferable SKBDN) adalah SKBDN Dimana penerima pertama berhak untuk mengajukan permohonan kepada bank penerus yang membayar ,Mengaksep dan menegosiasi untuk pengalihan skbdn tersebut, baik Seluruhnya maupun sebagian kepada satu atau beberapa pihak penerima kedua. Namun demikian tidak semua SKBDN Dapat dialihkan. skbdn hanya dapat dialihkan jika didalamnya secara tegas dicantumkan kata ‘’ dapat dialihkan’ kan’ atau Transferable sedangkan istilah lainnya tidak diperkenankan kan. skbdn hanya dapat dialihkan satu kali kepada penerima kedua.

SKBDN Hanya dapat dialihkan sesuai dengan persyaratan dan kondisi yang dinyatakan dalam SKBDN asli ( original SKBDN) , dengan pengecualian :

a. Nilai SKBDN b. Harga Satuan

c. Tanggal Jatuh Tempo

d. Tanggal Terakhir pengajuan dokumen

e. Jangka waktu pengangkutan , Salah satunya atau semua batasan batasan tersebut dapat dikurangi atau Diperpendek

PENGALIHAN SKBDN

Pihak beneficiary dalam mengirimkan barang dapat diasuransikan atau tidak tanda. Dalam hal penggunaan asuransi barang tanda, persentase penutupan asuransi yang harus dilaksanakan dapat ditingkatkan nilainya untuk mencapai jumlah pertanggung jawaban yang ditentukan dalam SKBDN asli (original SKBDN)

Pengalihan SKBDN akan ber konsekuensi bahwa nama dan alamat penerima pertama dapat digantikan dengan nama dan alamat Pemohon tanda, kecuali SKBDN asli (original SKBDN) Mewajibkan nama Pemohon secara khusus Dicantumkan dalam setiap dokumen selain dari faktor tanda. Disamping itu bank dapat menerima faktur dan Wesel yang telah diubah oleh penerima pertama berdasarkan faktur dan wesel dari penerima kedua sepanjang nilainya tidak melebihi nilai SKBD asli (original SKBD). Bank yang seharusnya menjadi bank pembayar paling bank bila melakukan pengalihan SKBDN maka menjadi bank pen transfer (transfering bank) yaitu bank yang mengalihkan SKBDN atau dasar permintaan beneficiary

PENGALIHAN SKBDN

Contoh :

Setelah PT Jati art mengirimkan barang furniture, pada 5 Juli 2015 mengalihkan hak nya sebagai beneficiary atas usance SKBDN senilai Rp500.000.000 kepada PT Jati Sari untuk menutup hutangnya. Dengan pengalihan ini Bank ABC Semarang akan menerbitkan wesel usance SKBDN atas nama PT Jati Sari , bukan PT Jati Art. Dengan demikian hak-hak atas efektivitas dan menjadi kepemilikan PT Jati Sari.

Bank ABC Semarang selaku bank pembayarn mencatat penerbitan wesel atas nama PT jati Sari Per 5 Juli 2015

Tanggal Rekening Debit (Rp) Kredit (Rp) 5/7/2015 Cr. RAR Wesel Usance SKBDN 500.000.000

PENGALIHAN SKBDN

Bank ABC mencatat pada rekening rill (efektif) Ketika wesel jatuh tempo dan dibayar

Tanggal Rekening Debit (Rp) Kredit(Rp) 30/9/201

5

Dr. RAK Cabang Jakarta 500.000.000

Cr. Giro PT Jati Sari 500.000.000

Menihilkan rekening administrasi Ketika seluruh kewajiban bank pembayar telah dipenuhi

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/9/2015 Dr. RAR Wesel Usance SKBDN blm jatuh tempo

PENGALIHAN SKBDN

Wesel yang bila jatuh tempo kadang-kadang tidak langsung dicairkan oleh beneficiary. Bila ini yang terjadi maka bank penerbit wesel ( bank pembayar) perlu membukukannya dalam rekening administarsi terlebihi dahulu sampai dengan wesel tersebut dicairkan . pencataannya adalah menihilkan rekening administarsi pertama dan memunculkan rekening administarsi untuk wesel yang telah jatuh tempo. Secara terperinci sebagai berikut :

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/9/2015 Cr. RAR Wesel Usance SKBDN blm Jatuh Tempo

5.000.000.000

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/9/2015 Dr. RAR Wasel Usance SKBDN Telah jatuh Tempo