Fokus Ekonomi

Vol. 4 No. 1 Juni 2009i

PENGANTAR REDAKSI

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa dengan terbitnya Fokus Ekonomi Vol. 4 No. 1 Juni 2009 yang dikelola STIE Pelita Nusantara Semarang. Dengan hadirnya Fokus Ekonomi diharapkan dapat meningkatkan kontribusi dalam mengembangkan ilmu pengetahuan khususnya dalam bidang ekonomi.

Fokus Ekonomi ini menyajikan berbagai macam topik pembahasan dalam lingkup ekonomi. Untuk kesempurnaan pada terbitan volume atau nomor berikutnya, redaksi sangat mengharapkan kritik dan saran dari semua pihak yang telah memberikaan apresiasi pada jurnal ilmiah ekonomi ini.

Redaksi mengucapkan terima kasih setinggi-tingginya kepada semua pihak yang telah memberikan kontribusinya sehingga jurnal ilmiah ekonomi ini dapat terbit. Dengan harapan artikel yang dimuat pada edisi ini dapat memberikan manfaat kepada para pembaca. Harapan redaksi berikutnya adalah mohon kesediaan dari pemerhati untuk dapat menyumbangkan tulisannya sebagai materi terbitan volume atau nomor berikutnya. Semarang, Juni 2009

Redaksi

Fokus Ekonomi

Vol. 4 No. 1 Juni 2009iii

FOKUS EKONOMI

Analisis Potensi Penerimaan Pajak Reklame Kota Bandung Periode Tahun 2001 - 2007

Aristanti Widyaningsih ... 1-12 Perbandingan Persepsi Auditor Internal, Akuntan Publik,

dan Auditor Pemerintah Terhadap Penugasan Fraud Audit dan Profil Fraud Audit

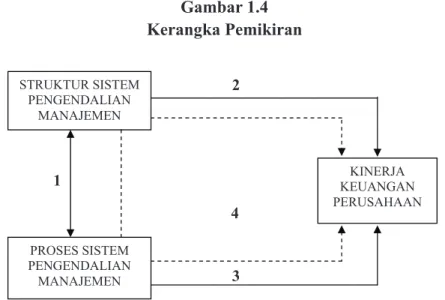

Eman Sukanto ... 13-26 Hubungan Struktur Sistem Pengendalian Manajemen

dan Proses Sistem Pengendalian Manajemen dengan Kinerja Keuangan Perusahaan pada PT. Kereta Api Indonesia (Persero)

Imas Purnamasari ... 27-43 Fungsi dan Peran Bisnis Ritel Dalam Saluran Pemasaran

Tri Joko Utomo ... 44-55 Memanfaatkan Tingginya Beban Tetap Untuk Memperoleh Keuntungan

Yang Optimal

Lies Indriyatni ... 56-63 Pengaruh Karakteristik Sistem Akuntansi Manajemen dan Desentralisasi

Sebagai Variabel Moderating Terhadap Kinerja Manajerial (Studi Empiris Perusahaan Manufaktur di Kabupaten Semarang

Achmad Solechan, Ira Setiawati ... 64-74 Pengaruh Motivasi Kerja dan Kompetensi Profesional Guru

Terhadap Proses Pembelajaran di SMP Negeri Kota Semarang

Tri Sulasmiati ... 75-86

VOL. 4 NO. 1 JUNI 2009 ISSN : 1907-6304

JURNAL ILMIAH EKONOMI

ANALISIS POtENSI PENERIMAAN PAJAK REKLAME KOtA BANdUNg PERIOdE tAHUN 2001 - 2007 Aristanti Widyaningsih

1

Analisis Potensi Penerimaan Pajak Reklame Kota Bandung

Periode Tahun 2001 - 2007

(Analysis Potential of Advertisement Tax Income in Bandung

Period 2001 – 2007)

Aristanti Widyaningsih *) Abstract

The research is purposed to know the potential of advertisement tax income in Bandung. The research method, descriptive analytical method with calculate the level of region autonomy with collecting financial report 2001 up to 2007 in official bandung region income.

The results of the research shows that the potential of the advertisement tax from 2001 up to 2002 under target and realization of advertisement tax income. Whereas, the potential of the advertisement tax from 2003 up to 2007 higher from target and realization of advertisement tax income.

The writer also wants to give the recommendation to increase collecting subject and object af advertisement tax so that the potention and the realization advertisement tax income can be known.

Keywords : advertisement tax , Original region income, Region autonomy

Abstraksi

Penelitian ini ditujukan untuk mengetahui potensi penerimaan pajak reklame dan kontribusi pajak reklame di kota Bandung. Metode penelitian yang digunakan adalah metode deskriptif analitis dengan mengambil sampel laporan keuangan kota Bandung tanun anggaran 2001-2007 pada dinas pendapatan daerah kota Bandung.

Hasil penelitian menunjukkan bahwa potensi penerimaan pajak reklame dari tahun 2001 hingga tahun 2002 berada di bawah target dan realisasi penerimaan pajak reklame. Sedangkan, potensi penerimaan pajak reklame tahun 2003 hingga tahun 2007 lebih tinggi dari target dan realisasi penerimaan pajak reklame.

Penulis ingin memberikan rekomendasi, untuk meningkatkan pendataan subjek dan objek pajak reklame sehingga dapat diketahui potensi dan realisasi penerimaan pajak reklame . Kata Kunci: Pajak reklame, PAD, Kemandirian Daerah

1. Pendahuluan

Dalam upaya peningkatan kemandirian daerah, maka pemerintah daerah dituntut untuk mengoptimalkan potensi pendapatan asli daerah. Salah satunya melakukan intensifikasi maupun ekstensifikasi pajak daerah dan retribusi daerah, yang pemungutannya diatur dalam undang-undang No.18 tahun 1997 yang telah diubah menjadi undang-undang No. 34 tahun 2000.

Pajak reklame merupakan salah satu sumber potensi dalam meningkatkan pendapatan asli daerah kota Bandung, namun dalam upaya mengoptimalkan pajak, seringkali terhalang oleh penunggakan pajak khususnya pajak reklame. Seperti pada kasus tunggakan pajak reklame pada November 2007 sebesar Rp.4,4 miliar yang merupakan tunggakan pajak tertinggi di kota Bandung, sementara sisanya Rp.6 miliar merupakan tunggakan dari empat jenis pajak lainnya, yakni pajak hotel, pajak hiburan dan pajak parkir dari total tunggakan pajak daerah kota Bandung sebesar Rp.10,41 miliar, yang sebelumnya pada tahun 2006 tunggakan pajak reklame mencapai Rp.1,6 miliar dan meningkat menjadi Rp.2,8 miliar pada tahun berikutnya (Panjaitan, 2007).

Hal ini menjadi fenomena dimana pajak reklame merupakan pajak yang kontribusinya ke pajak daerah kota Bandung hanya menduduki peringkat/urutan ke empat setelah pajak hotel, pajak restoran dan pajak penerangan jalan, tetapi tunggakannya merupakan yang tertinggi di antara semua pajak daerah kota Bandung.

Hal ini dijelaskan oleh Kasubdin pengendalian pajak dinas pendapatan daerah (Dispenda) kota Bandung Dadang Iriana (Panjaitan, 2007) yang menyatakan bahwa “tunggakan pajak reklame tersebut berasal dari tunggakan 742 wajib pajak, dan jumlah ini merupakan tunggakan dari reklame yang berizin, belum termasuk reklame yang illegal”. Hal ini sejalan dengan pernyataan Adi Wahyono anggota DPRD dari PKS (Bigs, januari 2006) mengungkapkan “dalam rencana perubahan anggaran, target pemasukan dari pajak reklame memang Rp.15 miliar, ini angka yang sangat kecil bila kita melihat menjamurnya iklan atau reklame di kota Bandung saat ini. Secara logis kita tidak bisa memahami target pendapatan dari pajak reklame hanya sebesar itu, harusnya bisa mencapai Rp.50 miliar”.

Berdasarkan uraian pada latar belakang diatas, maka dirumuskan permasalahan sebagai berikut : Bagaimana potensi penerimaan pajak reklame Kota Bandung dari tahun 2001 hingga tahun 2007.

2. Pembahasan 2.1. Pajak Reklame

Pajak reklame menurut Ahmad yani (2004:48) adalah : “Pajak atas penyelenggaraan reklame, yaitu benda, alat, perbuatan, atau media menurut bentuk dan corak ragamnya untuk tujuan komersial, dipergunakan untuk memperkenalkan, menganjurkan ataupun untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau dapat dilihat, dibaca, dan/atau didengar dari suatu tempat oleh umum kecuali yang dilakukan oleh

ANALISIS POtENSI PENERIMAAN PAJAK REKLAME KOtA BANdUNg PERIOdE tAHUN 2001 - 2007 Aristanti Widyaningsih

3

Pemungutan pajak reklame juga harus mengikuti peraturan dan undang-undang yang berlaku. Menurut undang-undang No.18 tahun 1999 pasal 3 ayat (1) tarif pemungutan untuk pajak reklame maksimalnya sebesar 25%, dan selanjutnya ditetapkan oleh peraturan daerah masing-masing. Hasil dari pajak reklame tersebut nantinya akan memberikan kontribusi terhadap total pajak daerah. ini akan memberikan peluang untuk PAD mengalami peningkatan pula.

2.2. Efektivitas

Efektivitas adalah perbandingan atau rasio antara penerimaan dengan target pajak reklame yang telah ditetapkan setiap tahunnya berdasarkan potensi yang sesungguhnya. Adapun rumus perhitungan efektivitas menurut Abdul Halim (2004:93) adalah sebagai berikut :

Efektivitas = Realisasi Pajak Reklame X 100% Potensi pajak reklame

Dalam perhitungan efektivitas menurut Abdul Halim (2008:234) apabila yang dicapai minimal satu atau 100% maka rasio efektivitas semakin baik, artinya semakin efektif pajak reklame.

Demikian pula sebaliknya, semakin kecil persentase efektivitasnya menunjukkan pemungutan pajak reklame semakin tidak efektif. Untuk mengukur nilai efektivitas secara lebih rinci digunakan Kriteria berdasarkan Kepmendagri No.690.900.327 tahun 1996 tentang pedoman penilaian dan kinerja keuangan yang disusun dalam tabel berikut:

Tabel 2.1

Kriteria Kinerja Keuangan

Sumber : Depdagri, Kepmendagri No.690.900.327 tahun 1996 (Yuni Mariana,2005:26) 2.3. Analisis Potensi Perolehan Pajak Reklame Kota Bandung

Untuk menghitung potensi perolehan pajak reklame yang seharusnya diterima oleh pemerintah kota Bandung dapat kita lihat data dibawah ini :

ditetapkan oleh peraturan daerah masing-masing. Hasil dari pajak reklame tersebut nantinya akan memberikan kontribusi terhadap total pajak daerah. ini akan memberikan peluang untuk PAD mengalami peningkatan pula.

2.2. Efektivitas

Efektivitas adalah perbandingan atau rasio antara penerimaan dengan target pajak reklame yang telah ditetapkan setiap tahunnya berdasarkan potensi yang sesungguhnya. Adapun rumus perhitungan efektivitas menurut Abdul Halim (2004:93) adalah sebagai berikut :

Efektivitas = Realisasi Pajak Reklame 100%X Potensi pajak reklame

Dalam perhitungan efektivitas menurut Abdul Halim (2008:234) apabila yang dicapai minimal satu atau 100% maka rasio efektivitas semakin baik, artinya semakin efektif pajak reklame.

Demikian pula sebaliknya, semakin kecil persentase efektivitasnya menunjukkan pemungutan pajak reklame semakin tidak efektif. Untuk mengukur nilai efektivitas secara lebih rinci digunakan Kriteria berdasarkan Kepmendagri No.690.900.327 tahun 1996 tentang pedoman penilaian dan kinerja keuangan yang disusun dalam tabel berikut:

Tabel 2.1

Kriteria Kinerja Keuangan Persentase kinerja keuangan Kriteria

Di atas 100% Sangat efektif

90%-100% Efektif

80%-90% Cukup efektif

60%-80% Kurang

Kurang dari 60% Tidak efektif

Tabel 3.1

Penggolongan/ Jenis Reklame dan Jumlah Reklame Kota Bandung Tahun 2001- 2007

Sumber : Dinas Pendapatan daerah Kota Bandung (data diolah)

Dengan asumsi :

• Rata-rata pemasangan reklame

1. Papan/biilboard : 1 tahun 2. Spanduk : 15 hari 3. Balon Udara : 1 bulan 4. Kendaraan : 1 tahun 5. Megatron : 1 tahun 6. Bando/JPO : 1 tahun • Rata-rata ukuran reklame

1. Papan/billboard : 5 x 2 x 3 2. Spanduk : 4 x 0,9

3. Balon udara : 3 x 3 x 20 4. Kendaraan : 1 x 1

5. Bando/JPO : 8 x 4 x 5

Menurut Kesit Bambang Prakosa (2005,151) bahwa potensi pajak reklame yang dapat diraih adalah dengan rumus :

Potensi reklame (PPrk) = R X S X D X Pr

Peraturan daerah kota Bandung tentang pajak reklame sejak otonomi daerah dimulai dengan peraturan No.18 tahun 2001. Dalam peraturan tersebut cara perhitungan nilai strategis pemasangan reklame (NSPR) belum memakai skor dan bobot, hanya mematok harga yang telah

2.3. Analisis Potensi Perolehan Pajak Reklame Kota Bandung

Untuk menghitung potensi perolehan pajak reklame yang seharusnya diterima oleh pemerintah kota Bandung dapat kita lihat data dibawah ini :

Tabel 3.1

Penggolongan/ Jenis Reklame dan Jumlah Reklame Kota Bandung Tahun 2001- 2007 Jenis Reklame 2001 2002 2003 2004 2005 2006 2007 Papan/biilboard 98 8357 3038 5486 5449 6745 5430 Spanduk 69 3336 3037 2346 1346 1073 946 Balon - 19 33 15 6 8 6 Kendaraan 1 148 91 125 97 190 173 Megatron - - - - Bando/Jpo - - - 18 31 Total 168 11860 6199 7972 6898 8034 6586

Sumber : Dinas Pendapatan daerah Kota Bandung (data diolah)

Dengan asumsi :

• Rata-rata pemasangan reklame

1. Papan/biilboard :1 tahun

2. Spanduk : 15 hari

3. Balon Udara : 1 bulan

4. Kendaraan : 1 tahun

5. Megatron : 1 tahun

6. Bando/JPO :1 tahun

• Rata-rata ukuran reklame

1. Papan/billboard : 5 x 2 x 3

2. Spanduk : 4 x 0,9

3. Balon udara : 3 x 3 x 20

4. Kendaraan : 1 x 1

5. Bando/JPO : 8 x 4 x 5

Menurut Kesit Bambang Prakosa (2005,151) bahwa potensi pajak reklame yang dapat diraih adalah dengan rumus :

ANALISIS POtENSI PENERIMAAN PAJAK REKLAME KOtA BANdUNg PERIOdE tAHUN 2001 - 2007 Aristanti Widyaningsih

5

Tabel 3.4

Analisis ukuran potensi pajak reklame Kota Bandung

Tahun 2001 hingga tahun 2002 (Perda No.18 Tahun 2001 Tentang pajak reklame)

Jenis Ukuran

Papan/Billboard

Nilai Strategis Pemasangan reklame (NSPR) Nilai Fungsi Ruang : Rp.300.000

Nilai Fungsi jalan : Rp.300.000 Nilai Sudut Pandang : Rp.150.000 Jumlah : Rp.750.000 Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 4 x 2) x Rp.250.000 = Rp.2.000.000 Ketinggian : 10% x Rp.2000.000 = Rp. 200.000 Jumlah = Rp. 2.200.000 Nilai Sewa reklame (NSPR + NJOR) = Rp 2.950.000

Spanduk

Nilai Strategis Pemasangan Reklame (NSPR) Nilai Fungsi Ruang : Rp.300.000

Nilai Fungsi jalan : Rp.300.000 Nilai Sudut Pandang : Rp.150.000 Jumlah : Rp.750.000 Nilai Jual Objek Reklame (NJOR)

Ukuran Reklame :( 4 x 0,9) x Rp.2.500 = Rp.9.000 Ketinggian : x = Rp. -Jumlah = Rp. 9.000 Nilai Sewa reklame (NSPR + NJOR ) = Rp 759.000

Balon

Nilai Strategis Pemasangan Reklame (NSPR) Nilai Fungsi Ruang : Rp.300.000

Nilai Fungsi jalan : Rp.300.000 Nilai Sudut Pandang : Rp.150.000 Jumlah : Rp.750.000 Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 3 x 3) x Rp.750.000 = Rp.6.750.000 Ketinggian : 10% x Rp.6.750.000 = Rp. 675.000 Jumlah = Rp.7.425.000 Nilai Sewa reklame (NSPR + NJOR ) = Rp 8.175.000

Kendaraan

Nilai Strategis Pemasangan Reklame (NSPR) Nilai Fungsi Ruang : Rp.300.000

Nilai Fungsi jalan : Rp.300.000 Nilai Sudut Pandang : Rp.150.000 Jumlah : Rp.750.000 Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 1 x 1) x Rp.350.000 = Rp.350.000 Ketinggian : - x Rp. - = Rp. Jumlah = Rp.350.000 Nilai Sewa reklame (NSPR + NJOR ) = Rp 1100.000

Tabel 3.2

Potensi Pajak reklame Kota Bandung tahun 2001

Sumber : Data diolah

Tabel 3.3

Potensi Pajak reklame Kota Bandung tahun 2002

Sumber : Data diolah

Selanjutnya untuk mengukur potensi penerimaan pajak reklame maka penulis mengikuti peraturan daerah N0.08 Tahun 2003 tentang pajak reklame yang dimulai pada tahun 2003. Adapun untuk mengukur ukuran yaitu yang termasuk nilai strategis pemasangan reklame (NSPR) ditambah nilai jual objek reklame (NJOR) penulis menggunakan asumsi dengan ukuran rata-rata terkecil. Berikut data perhitungannya :

Nilai Sudut Pandang :Rp.150.000 Jumlah : Rp.750.000

Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 3 x 3) x Rp.750.000 = Rp.6.750.000 Ketinggian : 10% x Rp.6.750.000 = Rp. 675.000 Jumlah = Rp.7.425.000

Nilai Sewa reklame (NSPR + NJOR ) = Rp 8.175.000 Nilai Strategis Pemasangan Reklame (NSPR)

Nilai Fungsi Ruang : Rp.300.000 Nilai Fungsi jalan : Rp.300.000 Nilai Sudut Pandang :Rp.150.000 Jumlah :Rp.750.000

Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 1 x 1) x Rp.350.000 = Rp.350.000 Ketinggian : - x Rp. - = Rp. Jumlah = Rp.350.000 Kendaraan

Nilai Sewa reklame (NSPR + NJOR ) = Rp 1100.000

Tabel 3.2

Potensi Pajak reklame Kota Bandung tahun 2001

Jenis R S D Pr Jumlah

Papan/billboard 98 Rp.2.950.000 1 tahun 25% Rp 72.275.000 Spanduk 69 Rp.759.000 1 bulan 25% Rp 13.092.750 Balon Udara - Rp.- 1 bulan 25% Rp - Kendaraan 1 Rp.1.100.000 1 tahun 25% Rp 275.000

Total Potensi Rp 85.642.750

Sumber : Data diolah

Tabel 3.3

Potensi Pajak reklame Kota Bandung tahun 2002

Jenis R S D Pr Jumlah

Papan/billboard 8357 Rp.2.950.000 1 tahun 25% Rp.6.163.287.500 Spanduk 3336 Rp.759.000 1 bulan 25% Rp.633.006.000 Balon Udara 19 Rp.8.175.000 1 bulan 25% Rp.38.831.250 Kendaraan 148 Rp.1.100.000 1 tahun 25% Rp.162.800.000

Total Potensi Rp.6.997.924.750

Sumber : Data diolah

Nilai Sudut Pandang :Rp.150.000 Jumlah : Rp.750.000

Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 3 x 3) x Rp.750.000 = Rp.6.750.000 Ketinggian : 10% x Rp.6.750.000 = Rp. 675.000 Jumlah = Rp.7.425.000

Nilai Sewa reklame (NSPR + NJOR ) = Rp 8.175.000 Nilai Strategis Pemasangan Reklame (NSPR)

Nilai Fungsi Ruang : Rp.300.000 Nilai Fungsi jalan : Rp.300.000 Nilai Sudut Pandang :Rp.150.000 Jumlah :Rp.750.000

Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 1 x 1) x Rp.350.000 = Rp.350.000 Ketinggian : - x Rp. - = Rp. Jumlah = Rp.350.000 Kendaraan

Nilai Sewa reklame (NSPR + NJOR ) = Rp 1100.000

Tabel 3.2

Potensi Pajak reklame Kota Bandung tahun 2001

Jenis R S D Pr Jumlah

Papan/billboard 98 Rp.2.950.000 1 tahun 25% Rp 72.275.000 Spanduk 69 Rp.759.000 1 bulan 25% Rp 13.092.750 Balon Udara - Rp.- 1 bulan 25% Rp - Kendaraan 1 Rp.1.100.000 1 tahun 25% Rp 275.000

Total Potensi Rp 85.642.750

Sumber : Data diolah

Tabel 3.3

Potensi Pajak reklame Kota Bandung tahun 2002

Jenis R S D Pr Jumlah

Papan/billboard 8357 Rp.2.950.000 1 tahun 25% Rp.6.163.287.500 Spanduk 3336 Rp.759.000 1 bulan 25% Rp.633.006.000 Balon Udara 19 Rp.8.175.000 1 bulan 25% Rp.38.831.250 Kendaraan 148 Rp.1.100.000 1 tahun 25% Rp.162.800.000

Total Potensi Rp.6.997.924.750

ANALISIS POtENSI PENERIMAAN PAJAK REKLAME KOtA BANdUNg PERIOdE tAHUN 2001 - 2007 Aristanti Widyaningsih

7

Tabel 3.4

Analisis Ukuran Potensi Pajak Reklame Kota Bandung Tahun 2003 Hingga Tahun 2007 (Perda No.08. tahun 2003)

Tabel 3.4

Analisis Ukuran Potensi Pajak Reklame Kota Bandung Tahun 2003 Hingga Tahun 2007 (Perda No.08. tahun 2003)

Jenis Ukuran

Nilai strategis Pemasangan reklame (NSPR) Nilai Fungsi Ruang : 10 x Bobot 60% = 6 Nilai Fungsi jalan : 10 x Bobot 15% = 1,5 Nilai Sudut Pandang : 4 x Bobot 25% = 1

Jumlah : 8,5 x Rp.1000.000 = Rp.8.500.000 Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 5 x 2) x Rp.1.000.000 = Rp.10.000.000 Ketinggian : 3 m x Rp.100.000 = Rp. 300.000 Jumlah = Rp. 10.300.000 Papan/Billboard

Nilai Sewa reklame (NSPR + NJOR) = Rp.18.800.000 Nilai Strategis Pemasangan Reklame (NSPR)

Nilai Fungsi Ruang : 10 x Bobot 60% = 6 Nilai Fungsi jalan : 10 x Bobot 15% = 1,5 Nilai Sudut Pandang : 4 x Bobot 25% = 1

Jumlah : 8,5 x Rp.25.000 = Rp.212.500 Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 4 x 0,9) x Rp.3.000 = Rp.10.800 Ketinggian : - x - = Rp. - Jumlah = Rp. 10.800 Spanduk

Nilai Sewa reklame (NSPR + NJOR ) = Rp.223.300 Nilai Strategis Pemasangan Reklame (NSPR) Nilai Fungsi Ruang : 10 x Bobot 60% = 6 Nilai Fungsi jalan : 10 x Bobot 15% = 1,5 Nilai Sudut Pandang : 4 x Bobot 25% = 1

Jumlah : 8,5 x Rp.500.000 = Rp.4.250.000 Nilai Jual Objek reklame (NJOR)

Ukuran Reklame : 1 bln x Rp 3.000.000 = Rp 3.000.000 Ketinggian : 20 m x Rp.100.000 = Rp. 2.000.000 Jumlah = Rp. 5.000.000 Balon

Sumber : Data diolah

Tabel 3.5

Potensi Pajak reklame Kota Bandung tahun 2005 s.d tahun 2007

Secara jelas akan terlihat perbedaan antara penerimaan pajak reklame, potensi pajak reklame dan juga target dari perolehan pajak reklame di kota Bandung untuk tahun 2001 hingga tahun 2007 pada tabel berikut ini :

Nilai Strategis Pemasangan Reklame (NSPR)

Nilai Fungsi Ruang : 10 x Bobot 60% = 6 Nilai Fungsi jalan : 10 x Bobot 15% = 1,5 Nilai Sudut Pandang : 4 x Bobot 25% = 1

Jumlah : 8,5 x Rp.200.000 = Rp.1.700.000

Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 1 x 1) x Rp.3500.000 = Rp.3.500.000 Ketinggian : - x Rp. - = Rp. Jumlah = Rp.3.500.000 Kendaraan

Nilai Sewa reklame (NSPR + NJOR ) = Rp.5.200.000 Nilai Strategis Pemasangan Reklame (NSPR)

Nilai Fungsi Ruang : 10 x Bobot 60% = 6 Nilai Fungsi jalan : 10 x Bobot 15% = 1,5 Nilai Sudut Pandang : 4 x Bobot 25% = 1

Jumlah : 8,5 x Rp.1.000.000 = Rp.8.500.000

Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 8 x 4) x Rp.2.000.000 = Rp.64.000.000 Ketinggian : 5 m x Rp. 500.000 = Rp. 500.000 Jumlah = Rp.64.500.000 Bando/JPO

Nilai Sewa reklame (NSPR + NJOR ) = Rp.73.000.000

Sumber : Data diolah

Tabel 3.5

Potensi Pajak reklame Kota Bandung tahun 2005 s.d tahun 2007

Potensi Pajak Reklame Jenis Reklame 2004 2005 2006 2007 Papan/billboard Rp.25.784.200.000 Rp.25.610.300.000 Rp.31.701.500.000 Rp.25.521.000.000 Spanduk Rp.1.964.481.750 Rp.1.127.106.750 Rp.898.503.375 Rp.792.156.750 Balon Udara Rp. 34.687.500 Rp. 13.875.000 Rp. 18.500.000 Rp. 13.875.000 Kendaraan Rp.162.500.000 Rp.126.100.000 Rp.247.000.000 Rp.224.900.000 Bando/JPO Rp. 328.500.000 Rp. 565.750.000 Total Potensi Rp. 27.945.869.250 Rp. 26.877.381.750 Rp. 33.194.003.380 Rp. 27.117.681.750

Secara jelas akan terlihat perbedaan antara penerimaan pajak reklame, potensi pajak reklame dan juga target dari perolehan pajak reklame di kota Bandung untuk tahun 2001 hingga tahun 2007 pada tabel berikut ini :

Nilai Strategis Pemasangan Reklame (NSPR) Nilai Fungsi Ruang : 10 x Bobot 60% = 6 Nilai Fungsi jalan : 10 x Bobot 15% = 1,5 Nilai Sudut Pandang : 4 x Bobot 25% = 1

Jumlah : 8,5 x Rp.200.000 = Rp.1.700.000 Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 1 x 1) x Rp.3500.000 = Rp.3.500.000 Ketinggian : - x Rp. - = Rp. Jumlah = Rp.3.500.000 Kendaraan

Nilai Sewa reklame (NSPR + NJOR ) = Rp.5.200.000 Nilai Strategis Pemasangan Reklame (NSPR) Nilai Fungsi Ruang : 10 x Bobot 60% = 6 Nilai Fungsi jalan : 10 x Bobot 15% = 1,5 Nilai Sudut Pandang : 4 x Bobot 25% = 1

Jumlah : 8,5 x Rp.1.000.000 = Rp.8.500.000 Nilai Jual Objek reklame (NJOR)

Ukuran Reklame :( 8 x 4) x Rp.2.000.000 = Rp.64.000.000 Ketinggian : 5 m x Rp. 500.000 = Rp. 500.000 Jumlah = Rp.64.500.000 Bando/JPO

Nilai Sewa reklame (NSPR + NJOR ) = Rp.73.000.000

Sumber : Data diolah

Tabel 3.5

Potensi Pajak reklame Kota Bandung tahun 2005 s.d tahun 2007 Potensi Pajak Reklame

Jenis Reklame 2004 2005 2006 2007 Papan/billboard Rp.25.784.200.000 Rp.25.610.300.000 Rp.31.701.500.000 Rp.25.521.000.000 Spanduk Rp.1.964.481.750 Rp.1.127.106.750 Rp.898.503.375 Rp.792.156.750 Balon Udara Rp. 34.687.500 Rp. 13.875.000 Rp. 18.500.000 Rp. 13.875.000 Kendaraan Rp.162.500.000 Rp.126.100.000 Rp.247.000.000 Rp.224.900.000 Bando/JPO Rp. 328.500.000 Rp. 565.750.000 Total Potensi Rp. 27.945.869.250 Rp. 26.877.381.750 Rp. 33.194.003.380 Rp. 27.117.681.750

Secara jelas akan terlihat perbedaan antara penerimaan pajak reklame, potensi pajak reklame dan juga target dari perolehan pajak reklame di kota Bandung untuk tahun 2001 hingga tahun 2007 pada tabel berikut ini :

ANALISIS POtENSI PENERIMAAN PAJAK REKLAME KOtA BANdUNg PERIOdE tAHUN 2001 - 2007 Aristanti Widyaningsih

9

Tabel 3.6

Perbandingan Target, Realisasi, dan Potensi Pajak Reklame Kota Bandung Tahun 2001 Hingga Tahun 2007

Sumber : Data diolah

Analisis yang dapat diperoleh dari data perbandingan target, realisasi dan potensi penerimaan reklame di atas adalah adanya perbedaan antara potensi reklame dengan realisasinya. Pada tahun 2001 hingga tahun 2002 potensi yang ada lebih kecil dari target dan realisasinya. Hal ini dikarenakan pendataan banyaknya reklame belum lengkap dan peraturan daerah No.18 tahun 2001 yang nilai tarif reklamenya masih kecil dibandingkan peraturan daerah No.08 tahun 2003.

Pada tahun 2003 hingga tahun 2007 dapat dilihat bahwa potensi pajak reklame jauh lebih besar dibandingkan target dan realisasinya. Hal ini dipengaruhi oleh peraturan daerah No.08 tahun 2003 kota Bandung yang perhitungan nilai strategis pemasangan reklame (NSPR) yang menggunakan bobot dan skor dalam menentukan Nilai Fungsi Ruang (NFR), Nilai Fungsi jalan (NFJ) dan Nilai Sudut Pandang (NSP).

Tabel 3.6

Perbandingan Target, Realisasi, dan Potensi Pajak Reklame Kota Bandung Tahun 2001 Hingga Tahun 2007

Tahun Target Realisasi Potensi

2001 3.950.000.000 3.600.800.167 Rp.85.642.750 2002 8.600.000.000 7.901.111.760 Rp.6.997.924.750 2003 12.000.000.000 10.302.704.000 Rp.17.016.320.380 2004 15.000.000.000 16.211.576.000 Rp.27.945.869.250 2005 14.000.000.000 14.841.996.000 Rp.26.877.381.750 2006 18.725.960.000 26.103.432.000 Rp.33.194.003.380 2007 22.915.170.000 23.416.691.000 Rp.27.117.681.750

Sumber : Data diolah

Analisis yang dapat diperoleh dari data perbandingan target, realisasi dan potensi penerimaan reklame di atas adalah adanya perbedaan antara potensi reklame dengan realisasinya. Pada tahun 2001 hingga tahun 2002 potensi yang ada lebih kecil dari target dan realisasinya. Hal ini dikarenakan pendataan banyaknya reklame belum lengkap dan peraturan daerah No.18 tahun 2001 yang

Berbeda dengan Perda tahun No.18 kota Bandung tahun 2001 yang perhitungan nilai strategis pemasangan reklame (NSPR) masih mematok harga. Begitu juga untuk perhitungan nilai jual objek reklame (NJOR) dimana dalam peraturan daerah No.08 tahun 2003 tarif reklame jauh lebih mahal dibandingkan Perda No.18 tahun 2001. Seperti reklame papan/billboard dalam perda No.18 tahun 2001 hanya mematok tarif Rp.375.000/ untuk lahan milik pemerintah dan Rp.300.000/ untuk lahan milik pribadi, sedangkan dalam Perda No.08 tahun 2003 tarif reklame papan bervariasi dari ukuran lebih kecil (<)10 Rp 750.000 untuk setiap satu meternya , selanjutnya ukuran antara 10-50 Rp 1.000.000 untuk setiap meternya dan ukuran lebih besar (>) 50 Rp 1.250.000 untuk setiap meternya untuk semua lahan.

3. Simpulan dan Saran 3.1. Simpulan

Berdasarkan hasil penelitian dan pembahasan analisis potensi penerimaan pajak reklame Kota Bandung dari tahun 2001 hingga tahun 2007, dapat ditarik kesimpulan bahwa potensi penerimaan pajak reklame untuk tahun 2003 sampai dengan tahun 2007 masih di atas target dan realisasi yang dicapai pemda Kota Bandung. Sedangkan untuk tahun 2001 dan 2002 berada di bawah target dan realisasi yang diperoleh.

2.2. Saran

Berdasarkan kesimpulan yang penulis kemukakan di atas maka masukan atau saran bagi pemerintah daerah kota Bandung adalah sebagai berikut :

1. Pendataan kembali subjek dan objek subjek dan objek pajak reklame yang sudah ada sehingga dapat diketahui potensi yang sebenarnya melalui pemutakhiran data subjek dan objek pajak reklame. Selain itu proses penetapan target seharusnya memperhatikan potensi yang sebenarnya sehingga pemerintah akan terpacu untuk mencapai target tersebut dan dapat meningkatkan pnerimaan pajak reklame.

2. Hendaknya lebih ditingkatkan lagi koordinasi dan pengawasan oleh satuan kerja perangkat daerah (SKPD) dalam hal ini tim penyelenggara perijinan reklame (TP2R) terhadap pelaksanaan pemungutan pajak reklame agar tidak terjadi penyimpangan dalam pemungutan dan pelaporan penerimaan pajak reklame. Pemberian sanksi yang tegas sesuai perda No.08 tahun 2003 terhadap pelanggaran pajak reklame akan lebih meningkatkan kedisiplinan terhadap wajib pajak reklame.

ANALISIS POtENSI PENERIMAAN PAJAK REKLAME KOtA BANdUNg PERIOdE tAHUN 2001 - 2007 Aristanti Widyaningsih

11

DAFTAR PUSTAKA

Abdul Halim. 2004. Manajemen Keuangan Daerah.Yogyakarta: (UPP) AMP YKPN ---. 2004. Akuntansi Keuangan Daerah. Jakarta: Salemba Empat

Ahmad Yani. 2004. Hubungan Keuangan antara Pemerintah Pusat dan Daerah di Indonesia. Jakarta :PT. Raja Grafindo Persada

Anis Dwi Ariani. 2007.”Efektivitas Pemungutan Pajak Reklame Dan Kontribusinya Terhadap Penerimaan Pajak Daerah”.Skripsi. Bandung :Universitas Pendidikan Indonesia

Basdi Ati. 2002“ Analisis Penerimaan Pajak Reklame”. Skripsi. Bandung : Universitas Pendidikan Indonesia

Deddi Nordiawan.2006. “Akuntansi Sektor Publik”. Jakarta : Salemba empat Erly Suandy.2002.Perpajakan Edisi Pertama. Jakarta : Salemba Empat

Forum dosen akuntansi sektor publik.2006. Runtuhnya Sistem Manajemen Keuangan Daerah.Yogyakarta : BPFE Yogyakarta

HAW Widjaja. 2002. Otonomi Daerah dan Daerah Otonom. Jakarta : PT. Raja grafindo Persada

Kesit Bambang Prakosa. 2005. “Pajak Dan Retribusi Daerah edisi revisi. Yogyakarta. UII Press

Kompas.(6 Januari 2007).3.000 Reklame di Kota Bandung Ilegal, Estetika Kota Telah Terganggu

Nick Devas et al.1987. “Keuangan Pemerintah Daerah Di Indonesia”.Jakarta :Universitas Indonesia (UI-Press)

Pemerintah Provinsi Jawa Barat. 2007. Kebijakan Umum Anggaran Pendapatan Belanja Daerah. Bandung :Pemerintah Jawa Barat

P.J.A Andriani.2003. Dasar-Dasar Perpajakan. Jakarta : Salemba Empat

Suharsimi Arikunto. 2006. Prosedur penelitian suatu pendekatan praktek. Jakarta: PT Rineka Cipta

Susi Susanti.2006. Pengaruh Kontribusi Pajak Reklame Terhadap Penerimaan Pajak Daerah Kota Bandung.skripsi. Bandung :FE YPKP.

Wirawan Setiaji dan Priyo Hari Adi. 2007. “Peta Kemampuan Keuangan Daerah Sesudah Daerah Otonomi Daerah : Apakah Mengalami Pergeseran?.Jurnal ilmiah.Salatiga: Fakultas Ekonomi Universitas Kristen Satya Wacana

PERBANdINgAN PERSEPSI AUdItOR INtERNAL, AKUNtAN PUBLIK, dAN AUdItOR PEMERINtAH tERHAdAP PENUgASAN FRAUD AUDIT dAN PROFIL FRAUD AUDITOR Eman Sukanto

13

PERBANDINGAN PERSEPSI AUDITOR INTERNAL,

AKUNTAN PUBLIK, DAN AUDITOR PEMERINTAH TERHADAP

PENUGASAN FRAUD AUDIT DAN PROFIL FRAUD AUDITOR

(The Comparation of Perception Between Internal Auditor,

Public Accountans, and Government Auditors to Fraud Audit

Assignation and Internal Auditor Profile)

Eman Sukanto *)Abstract

The Fraud scheme that is happened in the government and commercial entity has a bad influence to the economic system and harmful to the stakeholders. A professional auditor as the locomotive to move good corporate governance and as a goalkeeper to prevent fraudulence has a great role to create a healthy and accountable economic system. Recent years, there are significant changes in the auditor profession. The change influenced by regulatory from foreign or domestic, directly or indirectly, demand higher requirement in the auditor’s work system.

Internal auditor, public accountant, or government auditor relatively different in organization structural, employment status, job assignment, and guidance used in the audit. However, their work is essentially the same, that is giving sufficient “ to plan and perform the audit to obtain reasonable assurance about whether the financial statements are free of material misstatement, whether caused by error or fraud” to plan and perform the audit to obtain , whether caused by error or fraud”. This study held to asses and analyze the perception of internal auditor, external auditor, and governmental auditor to the fraud audit and the profile of the fraud auditor when they conducted the examination duty.

Sampling technique used the purposive sampling. There are 153 respondents, 33 internal auditors work in business entity, 66 external auditors work in the Public Accountant Office and 54 government auditors work in BPK. To examine the hypothesis, this study used One Way Anova.

The result that there is no different perception significantly between internal auditor, external auditor and government auditor to the Fraud Audit assignation and The Fraud Auditor profile. Averaged perceptions they have were high. This shows that the three groups of auditor all have strong willingness to prevent, detect, and investigate fraud.

Key words: Internal auditor, external auditor, government auditor, fraud audit, fraud auditor.

Abstraksi

Fraud scheme yang diterapkan oleh pelakunya di entitas pemerintah maupun komersial berdampak buruk terhadap perekonomian dan sangat merugikan stakeholders. Profesi auditor sebagai salah satu pilar dalam mengawal good (corporate) governance dan penjaga gawang dalam pencegahan tindak kecurangan, memiliki andil yang besar dalam menciptakan sistem keuangan yang sehat dan akuntabel. Beberapa tahun terakhir, terjadi perubahan yang signifikan terhadap profesi auditor. Perubahan tersebut dipengaruhi regulasi dari luar maupun dalam negeri dimana secara langsung maupun tidak, menuntut persyaratan yang lebih tinggi terhadap sistem kerja mereka. Auditor internal, auditor eksternal maupun auditor pemerintah secara struktur organisasi, status pegawai, lingkup pekerjaan, serta pedoman yang digunakan dalam pelaksanaan audit relatif berbeda, namun secara esensi tugas mereka sama yakni memberi keyakinan memadahi bahwa laporan yang diaudit bebas dari salah saji material yang disebabkan kekeliruan (error) maupun kecurangan (fraud). Penelitian ini dilakukan untuk menguji dan menganalisis persepsi kelompok auditor internal, akuntan publik, dan auditor pemerintah terhadap penugasan audit kecurangan (fraud audit) dan profil auditor kecurangan (fraud auditor).

Teknik sampling yang digunakan adalah purposive sampling. Responden terdiri dari 33 auditor internal yang bekerja di beberapa perusahaan besar, 66 auditor eksternal yang bekerja di Kantor Akuntan Publik, serta 54 auditor pemerintah yang bekerja di BPK. Untuk menguji hipotesis, penelitian ini menggunakan teknik One Way Anova.

Hasilnya menyatakan tidak ada perbedaan persepsi signifikan antara auditor internal, akuntan publik dan auditor pemerintah terhadap fraud audit maupun profil fraud auditor. Rata-rata tingkat persepsi yang mereka miliki tinggi. Hal ini menunjukkan bahwa ketiga kelompok auditor sama-sama memiliki keinginan yang kuat dalam mencegah, mendeteksi dan mengungkap fraud pada entitas yang sedang mereka periksa.

Kata kunci: Auditor internal, Auditor eksternal, Auditor pemerintah, Fraud audit, Fraud auditor.

1. Pendahuluan

Fraud audit merupakan isu menarik untuk dibahas dalam lingkup pemeriksaan keuangan akhir-akhir ini. Lebih menarik lagi jika bahasan masuk ke topik korupsi, bagian dari fraud yang paling sering didiskusikan di media atau forum lain. Hal ini tidak lepas dari dampak besar yang ditimbulkan korupsi, terutama di sektor perekonomian dan kesejahteraan rakyat. Di Indonesia, begitu besar efek korupsi, sehingga dukungan untuk memberantasnya pun juga besar, hampir semua lembaga termasuk LSM bahkan negara sahabat ikut membantu. Permasalahan dan solusi mengenai korupsi dibahas dari sudut pandang ekonomi, sosiologi, agama, budaya, sistem pemerintahan serta hukum. Namun demikian arah menciptakan kehidupan bernuansa anti korupsi terutama di lingkungan pemerintahan masih perlu ditingkatkan.

PERBANdINgAN PERSEPSI AUdItOR INtERNAL, AKUNtAN PUBLIK, dAN AUdItOR PEMERINtAH tERHAdAP PENUgASAN FRAUD AUDIT dAN PROFIL FRAUD AUDITOR Eman Sukanto

15

dalam tugas pencegahan dan pemberantasan fraud lewat pemeriksaan laporan keuangan. Ibarat pasukan besar yang akan menyerbu suatu lokasi, akuntan layaknya unit khusus yang masuk lebih dulu dibanding pasukan lainnya. Hal ini tentu membutuhkan akuntan-akuntan yang memiliki kemampuan lebih. Sosok fraud auditor ideal adalah orang yang memiliki kemampuan tinggi di bidang akuntansi, didukung kemampuan luas di bidang ekonomi, keuangan, perbankan, perpajakan, bisnis, teknologi informasi dan tentu ilmu hukum. Ia juga seorang investigator yang handal, yang memiliki pengetahuan dan intuisi di bidang penyidikan. Dalam mengungkap fraud yang sangat rumit dalam sebuah sistem birokrasi pemerintah maupun komersial, tidak bisa dikerjakan oleh auditor biasa yang memiliki kemampuan terbatas, lebih dari itu harus seorang akuntan yang memiliki kompetensi baik dengan pengetahuan dan pengalaman luas. Syarat lain yang tidak kalah penting adalah fraud auditor wajib memiliki sikap independen, motivasi tinggi, berani, dan tahan terhadap godaan uang, maupun godaan lain. Sosok ideal tersebut tentu tidak mudah didapat. Namun setiap profesi tentu memiliki standar terbaik yang digunakan sebagai acuan kerja dan menjaga etika profesi.

Perubahan yang signifikan menyangkut profesi auditor akhir-akhir ini juga tampak. Perubahan tersebut dipengaruhi regulasi dari luar negeri diantaranya amandemen SAS, Sarbanes-Oxley Act, dan UN Convention Against Corruption dan beberapa regulasi lainnya. Sedangkan di dalam negeri dipengaruhi antara lain UU Tipikor, UU KPK, UU BPK, UU Keuangan Negara, Keppres Pengadaan Barang dan Jasa, serta peraturan-peraturan lain yang mewajibkan penerapan transparansi, akuntabilitas, dan good governance di tiap entitas. Semua regulasi di atas secara langsung maupun tidak, menuntut persyaratan yang tinggi terhadap sistem kerja auditor.

Meskipun tanggung jawab laporan keuangan berada di tangan managemen, sebagian masyarakat mengklaim bahwa auditor sebagai salah satu penyebab krisis keuangan yang terjadi, karena tidak mampu menjalankan tugas sesuai amanat profesi. Semestinya, mereka bisa diandalkan oleh pemangku kepentingan sebagai penjamin atas kebenaran laporan keuangan entitas.

Statement on Auditing Standards (SAS) No. 99 - Consideration of Fraud in a Financial Statement Audit sebagai pengganti SAS No. 82 menyatakan bahwa: “The auditor has responsibility to plan and perform the audit to obtain reasonable assurance about whether the financial statements are free of material misstatement, whether caused by error or fraud”. “Auditor bertanggung jawab untuk merencanakan dan melaksanakan audit guna mendapatkan keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan”. Dengan perkembangan teknologi, khususnya bidang teknologi informasi saat ini, kesalahan akibat error relatif mudah dideteksi. Yang perlu diwaspadai adalah kesalahan karena fraud yang diciptakan oleh pelakunya.

Merujuk pada teori persepsi yang dikemukakan Robbins (2005), bahwa apa yang dipersepsikan seseorang dapat berbeda dari kenyataan objektif, dimungkinkan juga berlaku bagi auditor khususnya di Indonesia. Secara individu, para auditor memiliki keinginan yang tinggi terhadap upaya pencegahan fraud. Mereka memiliki sikap, minat dan harapan yang besar terhadap upaya itu. Namun kenyataan di lapangan, sistem yang berjalan kurang mengakomodasi idealisme tersebut. Seolah para akuntan ingin berbuat, tetapi terbentur tembok, sehingga pandangan masyarakat terhadap auditor di masa lalu kurang baik.

Fungsi dan peran auditor internal, akuntan publik dan auditor pemerintah secara struktur organisasi, status pegawai, job description dan cakupan pekerjaan adalah berbeda, namun secara prinsip sama, yakni membuktikan bahwa laporan yang dibuat auditee benar dan wajar terbebas dari kesalahan (error) maupun kecurangan (fraud). Visi ketiganya tentang fraud sama, bagaimana mencegah dan mendeteksi sedini mungkin tindakan fraud supaya kerugian yang ditimbulkan diminimalkan bahkan dihindari.

Pertanyaan menarik untuk diteliti adalah berbedakah pandangan auditor internal, eksternal dan pemerintah terhadap fraud? Benarkan fraud menjadi faktor utama penyebab timbulnya krisis? Lebih jauh lagi, banyaknya praktek fraud di entitas komersial maupun pemerintah itu dikarenakan sosok auditor masih jauh dari ideal ataukah kehebatan pelaku kecurangan yang dapat menciptakan fraud scheme sedemikian rupa sehingga sulit dideteksi para auditor? Jika sosok fraud auditor ideal tersebut ternyata ada, tetapi sistem pemerintahan dan penegakan hukum belum mendukung, dapatkah good governance berjalan dengan mulus?

2. Pembahasan

2.1. Fraud dan Fraud Audit

Statement on Auditing Standards No. 99 mendefinisikan fraud sebagai “an intentional act that result in a material misstatement in financial statements that are the subject of an audit. Sedangkan menurut the Association of Certified Fraud Examiners (ACFE), fraud adalah: “perbuatan-perbuatan yang melawan hukum yang dilakukan dengan sengaja untuk tujuan tertentu (manipulasi atau memberikan laporan keliru terhadap pihak lain) dilakukan orang-orang dari dalam atau luar organisasi untuk mendapatkan keuntungan pribadi ataupun kelompok yang secara langsung atau tidak langsung merugikan pihak lain”.

Fraud audit adalah pelaksanaan audit yang dilakukan dalam rangka mencegah, mendeteksi dan mengungkap kecurangan, sedangkan fraud auditor adalah auditor yang melakukan tugas tersebut. Fraud merupakan penipuan yang disengaja dilakukan, yang menimbulkan kerugian pihak lain dan memberikan keuntungan bagi pelaku kecurangan dan atau kelompoknya. Kecurangan (fraud) berangkat dari adanya tekanan (pressure) yang dialami seseorang, peluang (opportunity) yang dimiliki karena lingkungan mendukung, dan rasionalitas (rasionalization) dimana pelaku fraud sudah memperhitungkan untung rugi akibat tindakannya. Ketiganya sering disebut fraud triangle. Masing-masing kecurangan memiliki karakteristik tersendiri. Kejadian fraud di entitas komersial, memiliki pola yang berbeda dengan di instansi pemerintah, fraud yang dilakukan manajemen berbeda dengan yang dilakukan karyawan, fraud yang diciptakan orang luar (outsider), berbeda dengan orang dalam (insider), sehingga untuk dapat mendeteksi perlu pemahaman yang baik terhadap jenis-jenis kecurangan. Persepsi, pemahaman dan analisis terhadap karakteristik kecurangan oleh auditor menentukan langkah selanjutnya untuk memperoleh bukti dan mengungkap adanya kecurangan.

PERBANdINgAN PERSEPSI AUdItOR INtERNAL, AKUNtAN PUBLIK, dAN AUdItOR PEMERINtAH tERHAdAP PENUgASAN FRAUD AUDIT dAN PROFIL FRAUD AUDITOR Eman Sukanto

17

memerlukan biaya tinggi. (4) Pola hidup yang melebihi penghasilan. (5) Krisis keuangan. (6) Memiliki pasangan simpanan. (7) Sakit hati pada perusahaan atau atasan dan ingin membalas. (8) Merasa kerja kerasnya tidak dihargai. (9) Iri kepada atasan atau rekan kerja yang kemampuannya kurang tetapi gaji lebih tinggi. (10) Bangga kalau bisa membobol security system. Motif terakhir ini tidak semata-mata dorongan uang, tetapi lebih pada motif kepuasan.

2.3. Pengelompokan Fraud

Menurut the Association Certified Fraud Examiners, pengelompokan kecurangan menjadi tiga hal, yaitu:

1. Kecurangan Laporan Keuangan

Kecurangan ini didefinisikan sebagai kecurangan oleh manajemen atau pengelola perusahaan dalam bentuk salah saji material atas laporan keuangan yang merugikan stakeholders khususnya investor, kreditor atau otoritas perpajakan.

2. Penyalahgunaan Aset

Kecurangan ini terbagi dalam kecurangan kas dan kecurangan non kas. Kecurangan non kas sangat sering terjadi pada persediaan.

3. Korupsi

Kecurangan ini dapat dibedakan ke dalam pertentangan kepentingan (conflict of interest), suap (bribery), pemberian ilegal (illegal gratuity), dan pemerasan (economic extortion). 2.4. Tindakan Fraud di Entitas Pemerintah

Dari segi penerimaan:

1. Rendahnya anggaran penerimaan pajak, PBB, Bea Cukai, retribusi dan pajak lainnya dibanding potensi yang tersedia.

2. Manipulasi restitusi pajak.

3. Laporan SPT pajak bulanan maupun tahunan yang tidak sesuai dengan potensi pajak yang sesungguhnya.

4. Kesalahan pengenaan tarip pajak maupun bea.

5. Pembebasan pajak atas bahan baku impor tujuan ekspor tidak sesuai data sesungguhnya.

6. Perusahaan yg ditunjuk oleh pemerintah pusat /daerah memperkecil data volume produksi pertambangan atau hasil alam.

7. Memperbesar biaya cost recovery, sehingga setoran hasil menjadi berkurang. 8. Kontrak pembagian hasil atas tambang yang merugikan negara.

9. Pemegang HPH maupun masyarakat mengeksploitasi hutan diluar kewilayahannya.

10. Penjualan aset pemerintah tidak berdasar harga wajar atau harga pasar.

11. Pelaksanaan tukar guling (ruislaag) yang merugikan negara dan pemanfaatan tanah negara yang harga sewanya dibawah pasar.

12. Penerimaan yang seharusnya masuk ke rekening kas negara, namun masuk ke rekening perorangan.

Dari segi pengeluaran:

1. Pengeluaran belanja/jasa atau perjalanan dinas fiktif.

2. Pembayaran ganda pejabat atau pegawai, atau pegawai sudah keluar masih dibayar

3. Penggelembungan (mark-up) harga, atau harga patokan terlalu mahal dibandingkan harga pasar.

4. Pelaksanaan sistem tender, penunjukan rekanan dan atau konsultan, persyaratan kualifikasi, dan lain-lain tidak sesuai standar prosedur, atau sesuai prosedur tetapi hanya memenuhi persyaratan formal.

5. Pemenang tender men-sub kontrak-kan pekerjaannya kepada pihak ketiga, dimana posisi rekanan tidak lebih sebagai broker semata.

6. Rekanan atau konsultan tidak mampu melaksanakan pekerjaannya sesuai standar dan jadwal yang ditetapkan.

7. Pekerjaan atau barang yang dihasilkan tidak sesuai spesifikasi.

8. Program bantuan sosial atau penanggulangan bencana yang salah sasaran.

9. Adanya “percaloan” dalam pengurusan alokasi dana, sehingga instansi atau daerah yang ingin mendapatkan alokasi anggaran perlu mencadangkan dana untuk komisi.

10. Biaya yang terlalu tinggi pada penunjukan konsultan keuangan, akuntan, underwriter, dan penggunaan tenaga profesional lainnya terkait dengan program pemerintah atau BUMN.

11. Privatisasi BUMN yang merugikan negara.

12. Biaya restrukturiusasi, bantuan likuiditas dan biaya lain-lain yang sejenis yang merugikan negara.

2.5. Pencegahan Fraud

Dalam hal penindakan terhadap fraud, dapat dikelompokkan dalam tiga tahap yakni, tindakan preventif, detektif dan represif.

Tindakan preventif diantaranya:

1. Memberi kesejahteraan yang layak kepada pegawai

2. Menjaga kualitas SDM dengan pembekalan pendidikan dan pelatihan berkelanjutan.

3. Memperkuat pengawasan dari atasan maupun dari rekan kerja 4. Memperkuat struktur internal control

5. Menerapkan standar prosudur kerja secara konsisten 6. Memperkuat posisi internal audit

7. Membentuk Komite Audit

8. Menerapkan system risk management

PERBANdINgAN PERSEPSI AUdItOR INtERNAL, AKUNtAN PUBLIK, dAN AUdItOR PEMERINtAH tERHAdAP PENUgASAN FRAUD AUDIT dAN PROFIL FRAUD AUDITOR Eman Sukanto

19

Tindakan detektif terdiri dari:

1. Memperbaiki dan menerapkan system tindak lanjut dari pengaduan. 2. Melaporkan transaksi-transaksi khusus diluar standar prosedur baku 3. Mendalami fraud auditing bagi anggota internal audit

4. Memantau gejala-gejala fraud sejak dini, tetapi tidak melanggar aturan sosial maupun aturan kerja.

5. Berpartisipasi dalam gerakan moral Tindakan represif dapat dilakukan dengan cara:

1. Melakukan investigatif audit jika diperlukan

2. Jika bukti mendukung, perlu dilanjutkan ke proses berikutnya. Teguran, peringatan, PHK atau diteruskan ke aparat berwenang.

3. Penyitaan barang bukti, dokumen-dokumen, bahkan kekayaan jika terbukti kekayaan tersebut hasil korupsi.

2.6. Investigasi

Tujuan utama investigasi bukan untuk mencari siapa pelakunya, namun menekankan pada bagaimana kejadian sebenarnya (search for the truth), setelah kejadian sebenarnya terungkap, secara otomatis pelaku fraud akan didapat. Acuan kode etik seorang investigator tidak boleh semata-mata tergantung pada aturan tertulis saja, tetapi harus memahami nilai-nilai keadilan yang tersirat dalam aturan tertulis tersebut. Hal ini didasarkan pada kenyataan bahwa tidak semua aturan tertulis memiliki cerminan keadilan. Salah satu kriteria yang harus dimiliki seorang investigator adalah tidak memiliki vested interest dalam pelaksanaan tugasnya.

Salah satu teknik investigasi adalah melakukan wawancara, karena didalamnya bisa mendalami jawaban, bahasa tubuh, dan kejujuran seseorang. Berikut disajikan karakteristik wawancara investigasi yang baik, yakni:

1. Wawancara investigasi harus cukup dari segi waktu dan kedalaman untuk mengungkap fakta-fakta yang relevan.

2. Wawancara investigasi yang baik bisa mencakup semua informasi yang penting dan mengeliminir informasi yang tidak relevan. Data yang tidak relevan seringkali mempersulit analisis.

3. Wawancara investigasi sedapat mungkin dilaksanakan dekat dengan kejadian untuk mengurangi potensi rusaknya memori para saksi.

4. Investigasi harus objektif untuk memperoleh informasi dan dengan cara yang tidak sepotong-sepotong (impartial).

Sedangkan karakteristik investigator yang baik adalah:

1. Mereka orang yang mudah bergaul, berbakat dalam berinteraksi, bisa mengajak orang lain berbagi informasi. Ia tidak menginterupsi lawan bicara dengan pertanyaan yang tidak penting. Sepanjang wawancara, seringkali informasi vital diperoleh dengan cara sukarela sebagai respon dari pertanyaan yang spesifik.

2. Pewawancara semata-mata sedang mencari fakta yang relevan, bukan sekedar bertemu dengan seseorang. Dapat dilakukan dengan gaya yang informal dan rendah hati. Jika yang diwawancarai dalam benaknya terpikirkan “saya akan divonis”,

maka ia sulit diajak bekerja sama, malah sebaliknya investigator sulit memperoleh informasi yang dibutuhkan. Pewawancara harus bersikap wajar, fair, rapi, tepat waktu, berinteraksi, hangat, dan lain-lain.

2.7. Auditor Keuangan dan Penugasannya

Secara umum terdapat 4 jenis auditor yang berhubungan dengan audit keuangan, yaitu internal audit, akuntan publik, auditor pemerintah dan auditor pajak. Khusus yang terakhir memiliki tugas spesifik menyangkut pemeriksaan pajak, sehingga tidak kami masukkan dalam penelitian ini. Auditor pemerintah sendiri bisa dikelompokkan auditor internal maupun eksternal, karena undang-undang mengatur demikian, dimana BPK sebagai auditor eksternal, sedangkan BPKP, Irjen dan Itwilda adalah auditor internal.

a. Auditor Internal

Definisi internal audit menurut the Institute of Internal Auditors adalah: Internal audit is an independent, objective assurance and consulting activity that adds value to and improves organization’s operation. It helps an organization accomplish its objective by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance process.

b. Akuntan publik

Adalah pihak yang memberikan jasa pemeriksaan kepada pemegang saham perusahaan dan bukan merupakan karyawan perusahaan. Pedoman yang digunakan Standar Profesional Akuntan Publik.

c. Auditor pemerintah

Auditor pemerintah atau nama resminya Pejabat Fungsional Auditor berdasarkan Kepmenpan No. 19 tahun 1996 adalah Pegawai Negeri Sipil yang diberi tugas, tanggung jawab, wewenang dan hak secara penuh oleh pejabat yang berwenang untuk melaksanakan pengawasan pada instansi pemerintah, lembaga dan atau pihak lain yang didalamnya terdapat kepentingan negara sesuai dengan ketentuan yang berlaku. Posisi auditor pemerintah atau pejabat fungsional auditor ada pada:

1. Badan Pemeriksa Keuangan (BPK)

2. Badan Pengawasan Keuangan dan Pembangunan (BPKP)

3. Inspektorat Jendral Departemen (Irjen) dan Inspektorat Utama Lembaga Non Departemen

4. Inspektorat Wilayah Propinsi /Kabupaten/Kota (Bawasda). 2.8. Kerangka Penelitian dan Perumusan Hipotesis

Terdapat dua kelompok variabel yang diteliti yaitu persepsi penugasan fraud audit dan profil fraud auditor. Masing-masing variabel adalah independen, tidak mempengaruhi satu sama lain, lalu dilakukan uji terhadap tiga kelompok auditor yakni auditor internal, auditor eksternal (akuntan publik) dan auditor pemerintah.

PERBANdINgAN PERSEPSI AUdItOR INtERNAL, AKUNtAN PUBLIK, dAN AUdItOR PEMERINtAH tERHAdAP PENUgASAN FRAUD AUDIT dAN PROFIL FRAUD AUDITOR Eman Sukanto

21

2.9. Jenis & Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer, diperoleh melalui survey dengan cara mengirim kuesioner, baik secara langsung maupun via pos kepada auditor internal yang bekerja di perusahaan komersial, auditor yang bekerja KAP serta auditor pemerintah yang bekerja di BPK.

2.10. Pengukuran Variabel

Variabel-variabel yang diukur melalui persepsi para kelompok auditor internal, akuntanpublik dan auditor pemerintah dalam penelitian ini adalah penugasan fraud audit dan profil fraud auditor. Variabel-variabel tersebut diukur dengan menggunakan skala likert 1 – 10.

2.11. Sampel

Teknik pemilihan sampel yang digunakan dalam penelitian ini adalah purposive sampling kemudian di judgment, yakni sampel yang dipilih hanya yang memiliki ciri-ciri tertentu yang oleh peneliti dianggap merupakan ciri penting dari populasi, kemudian ditentukan yang dianggap bisa mewakili serta memiliki peluang kuesioner bisa dikembalikan.

a. Auditor internal yang bekerja di beberapa perusahaan swasta dan BUMN sebanyak 33 . b. Auditor yang bekerja Kantor Akuntan Publik nasional atau lokal yang memiliki kantor

di Jakarta, Semarang dan Surabaya sebanyak 66..

c. Auditor pemerintah yang bekerja di BPK Pusat dan sebagian perwakilannya di Jawa sebanyak 54.

2.12. Uji Hipotesis

Tabel-1 Hasil Uji Reliabilitas

No Variabel Nilai Cronbach Alpha Keterangan 1 Fraud Audit 0,751 Reliabel 2 Fraud Auditor 0,763 Reliabel

Tabel-2 Hasil Uji Validitas

No Variabel KorelasiKisaran SignifikansiKisaran Keterangan

1 Fraud Audit 0,382**-0,820** 0,000 - 0,000 Valid 2 Fraud Auditor 0,423**-0,828** 0,000 - 0,000 Valid

Tabel-3

Data Pengujian Hipotesis

Kelompok Auditor F-Hitung F-Tabel Mean Sig Df Persepsi Hipotesis

0,05 0,05

FRAUD AUDIT Internal – External

–Government Auditor 1,150 3,06 601,402 0,319 150 perbedaanTdk ada Diterima FRAUD AUDITOR

Internal -

External-Government Auditor 1,023 3,06 83,781 0,362 150 perbedaanTdk ada Diterima

Sumber : data yang diolah 2007

Tabel- 4 Uji ANOVA One Way

Persepsi Auditor Internal, Akuntan Publik dan Auditor Pemerintah Terhadap Penugasan

Fraud Audit

Levene

Statistic df1 df2 Sig.

1,52 2 150 ,289

TOTAL_X

Test of Homogensity of Variances

N Mean Std. Deviation Std. Error

95% Confidence Interval for

Mean Minimum Maximum

Lower Bound Upper Bound

INTERNAL 33 187,00 18,589 3,236 180,41 193,59 159 214 EKSTERNAL 66 185,55 25,690 3,162 179,23 191,86 135 228 PEMERINTAH 54 180,28 21,483 2,923 174,41 186,14 148 222 Total 153 184,00 22,887 1,850 180,34 187,66 135 228 TOTAL_X Descrptives

PERBANdINgAN PERSEPSI AUdItOR INtERNAL, AKUNtAN PUBLIK, dAN AUdItOR PEMERINtAH tERHAdAP PENUgASAN FRAUD AUDIT dAN PROFIL FRAUD AUDITOR Eman Sukanto

23

Tabel- 5 Uji ANOVA One Way

Persepsi Auditor Internal, Akuntan Publik dan Auditor Pemerintah Terhadap Profil

Fraud Auditor

3. Simpulan dan Implikasi 3.1. Simpulan

Hipotesis 1 yang menyatakan tidak ada perbedaan persepsi signifikan antara auditor internal, akuntan publik dan auditor pemerintah terhadap penugasan Fraud Audit diterima berdasarkan angka yang ditunjukkan dalam F hitung 1,150 pada tingkat signifikansi 0,05.

15

Test of Homogeneity of Variances TOTAL_Y 1,278 2 150 ,282 Levene Statistic df1 df2 Sig. ANOVA TOTAL_Y 167,562 2 83,781 1,023 ,362 12281,379 150 81,876 12448,941 152 Between Groups Within Groups Total Sum of

Squares df Mean Square F Sig.

3. Simpulan dan Implikasi 3.1. Simpulan

Hipotesis 1 yang menyatakan tidak ada perbedaan persepsi signifikan antara auditor internal, akuntan publik dan auditor pemerintah terhadap penugasan Fraud Audit diterima berdasarkan angka yang ditunjukkan dalam F hitung 1,150 pada tingkat signifikansi 0,05.

Hipotesis 2 yang menyatakan tidak ada perbedaan persepsi signifikan antara auditor internal, akuntan publik dan auditor pemerintah terhadap profil Fraud Auditor diterima berdasarkan angka yang ditunjukkan dalam F hitung 1,023 pada tingkat signifikansi 0,05.

Rata-rata persepsi dari ketiga kelompok auditor tersebut tinggi. Hal ini menunjukkan bahwa ketiga kelompok auditor sama-sama memiliki keinginan yang kuat untuk mencegah, mendeteksi dan mengungkap fraud pada entitas yang sedang mereka audit, serta memiliki keinginan yang kuat untuk menjadi fraud auditor saat mereka menjalankan tugas pemeriksaan.

3.2. Implikasi Teoritis Levene

Statistic df Mean Square F Sig.

Between Groups Within Groups Total 2 150 152 601,402 522,781 1,150 ,319 TOTAL_X ANOVA

N Mean Std. Deviation Std. Error 95% Confidence Interval for Mean Minimum Maximum Lower Bound Upper Bound

INTERNAL 33 71,55 6,755 1,176 69,15 73,94 61 81

EKSTERNAL 66 69,45 9,904 1,219 67,02 71,89 46 86

PEMERINTAH 54 68,72 9,158 1,246 66,22 71,22 50 88

Hipotesis 2 yang menyatakan tidak ada perbedaan persepsi signifikan antara auditor internal, akuntan publik dan auditor pemerintah terhadap profil Fraud Auditor diterima berdasarkan angka yang ditunjukkan dalam F hitung 1,023 pada tingkat signifikansi 0,05.

Rata-rata persepsi dari ketiga kelompok auditor tersebut tinggi. Hal ini menunjukkan bahwa ketiga kelompok auditor sama-sama memiliki keinginan yang kuat untuk mencegah, mendeteksi dan mengungkap fraud pada entitas yang sedang mereka audit, serta memiliki keinginan yang kuat untuk menjadi fraud auditor saat mereka menjalankan tugas pemeriksaan.

3.2. Implikasi Teoritis

Penelitian ini yang menyimpulkan persepsi tiga kelompok auditor terhadap penugasan fraud audit maupun profil fraud auditor rata-rata kuat, sangat mendukung Statement on Auditing Standards (SAS) No. 99 - Consideration of Fraud in a Financial Statement Audit.

Merujuk pada teori harapan dalam persepsi, auditor memiliki harapan yang tinggi terhadap terciptanya good (corporate) governance, sistem ekonomi yang sehat dan akuntabel, nilai saham dan laba perusahaan meningkat, kesejahteraan meningkat, serta organisasi memiliki nilai lebih dimata stakeholders. Harapan tersebut akan mendukung kinerja auditor saat menjalankan tugas pemeriksaan,

3.3. Implikasi Praktek

1. Kenyataan membuktikan bahwa persepsi internal, akuntan publik maupun auditor pemerintah terhadap penugasan fraud audit maupun profil fraud auditor sama tingginya. Hal ini menunjukkan mereka sama-sama memiliki keinginan yang kuat untuk mendeteksi, mencegah dan menginvestigasi kecurangan yang ada pada entitas yang sedang mereka periksa, serta berkeinginan kuat untuk menjadi fraud auditor saat menjalankan tugasnya jika dimungkinkan.

2. Pihak regulator maupun pihak-pihak yang berkompeten terhadap kinerja auditor, supaya dapat mengakomodasi kenyataan di atas, agar dapat mendorong terciptanya para auditor yang lebih profesional, independen dan lebih menjamin laporan keuangan bebas dari salah saji material yang disebabkan kecurangan.

3. Masyarakat luas sangat berharap terhadap auditor supaya dapat menjadi motor penggerak untuk mendorong terciptanya good corporate governance di semua sektor, baik itu di lingkungan komersial maupun pemerintahan.

4. Khusus untuk Indonesia, negara yang saat ini sedang giat-giatnya memberantas korupsi, dimana korupsi bagian dari kejahatan luar biasa (extra ordinary crime), peran auditor sangat diharapkan dapat mendukung agenda pemerintah tersebut.

PERBANdINgAN PERSEPSI AUdItOR INtERNAL, AKUNtAN PUBLIK, dAN AUdItOR PEMERINtAH tERHAdAP PENUgASAN FRAUD AUDIT dAN PROFIL FRAUD AUDITOR Eman Sukanto

25

DAFTAR PUSTAKA

American Institute of Certified Public Acoountant (AICPA), 2002, Statement on Auditing Standards No 99. USA.

Amrizal, CFE, 2004, Pencegahan dan Pendeteksian Kecurangan oleh Internal Auditor, Jakarta.

Ansah Stephen Owusu et al, 2002, An Empirical Analysis of the Likelihood of Detecting Fraud in Zew Zaeland, Managerial Auditing Journal, MCB UPAR.

Apostolou Barbara, et al, 2001, The Relative Importance Management Fraud Risk Factors, Behavioral Research in Accounting Vol 13, U S A.

Arief Rahman, 1999, Auditing Forensik dan Kontribusi Akuntansi dalam Pemberantasan Korupsi, JAAI Vol 3 Juni 1999

Badan Pengawasan Keuangan dan Pembangunan (BPKP) – Tim Pengkajian SPKN, 2002, Upaya Pencegahan dan Penanggulangan Korupsi pada Pengelolaan APBN/APBD, Jakarta.

Bartkova Alexandra, 2005, Fraud in Financial Reporting: Changes in Corporate Governance, Financial Reporting and Auditing Provoked After the Fall of Enron, Comenius University, Bratislava.

Enawati Maria, 2005, Persepsi Auditor Internal dan Auditor Eksternal terhadap Fraud Audit dan Fraud Auditor dalam Mendeteksi Kecurangan, Indonesia.

Erns & Young, 2006, Fraud Survey 2006: Fraud Risk in Emerging Market, Fraud Investigation and Dispute Service Division EY.

Farrell Barbara & Franco Joseph, 1999, The Role of the Auditor in the Prevention and Detection of Business Fraud: SAS No. 82, Western Criminology Review.

Gallegos Frederick, CISA, CGFM, CDE, 2003, Sarbanes-Oxley Act of 2002 and Impact on the IT Auditor. USA

Hery, 2005, Persepsi Top Eksekutif (Sektor Publik dan Swasta) terhadap Fungsi Internal Audit, Magister Akuntansi, Trisakti, Jakarta.

Huda Santoso, CFE, 2004, Keterkaitan Sarbanes- Oxley Act, SAS No. 99, dan Corporate Governance: Hal-Hal Apa Saja yang Perlu Kita Ketahui, Jakarta.

Imam Ghozali, 2005 Aplikasi Analisis Multivariate dengan Program SPSS, BP Universitas Diponegoro, Semarang.

KPMJ, in Association with Paul Coram, Colin Ferguson, Robyn Moroney, 2006, The Value of Internal Audit in Fraud Detection, The University of Melbourne and Monash University, May 2006

Mohammad Abdolmohammadi, 2004, A Comprehensive Taxonomy of Audit Task: Apendix Detailed Audit task, U S A.

Moyes & Hasan Iftekhar, 1996, An Empirical Analysis of Fraud Detection Likelihood, Managerial Auditing Journal, MCB University Press, USA.

Prasetyo, et al , Peak Indonesia, 2003, Fraud Prevention and Investigation, Jakarta. Robert Tampubolon, 2005, Risk and System Based Auditing, Jakarta.

Robbin, Stephen, 2005, Organization Behavior, Prentice-Hall, USA, terjemahan Erlangga, Jakarta

Vanasco Rocco R., 1998, Fraud Auditing, Managerial Auditing Journal, MCB University Press, Chicago, USA.

Wilks Jeffrey & Zimbelman Mark, 2004, Using Game Theory and Strategic Reasoning Concepts to Prevent and Detect Fraud, Accounting Horizons, Vol. 18, No. 3, USA.

HUBUNgAN StRUKtUR SIStEM PENgENdALIAN MANAJEMEN dAN PROSES SIStEM PENgENdALIAN MANAJEMEN dENgAN KINERJA KEUANgAN PERUSAHAAN PAdA Pt. KEREtA API INdONESIA (PERSERO) Imas Purnamasari

27

HUBUNGAN STRUKTUR SISTEM PENGENDALIAN

MANAJEMEN DAN PROSES SISTEM PENGENDALIAN

MANAJEMEN DENGAN KINERJA KEUANGAN PERUSAHAAN

PADA PT. KERETA API INDONESIA (PERSERO)

(The Correlation between the Structure of Management Control System

and Process of Management Control System and the Company Financial

Performance at Indonesia Railway Company Limited (PT. KAI)

Imas Purnamasari *)Abstract

Reaching more than 100%, the decrease of financial performance of PT.KAI in 2006 is the highest in recent years. This condition is, to certain extent, caused by insufficient control system. The structure and process of management control system are two parts researchable in an effort to explain the financial performance of PT. KAI. This research is, therefore, conducted to identify: (1) the simultaneous correlation between the structure and process of management control system and company financial performance, (2) the correlation between the structure of management control system and company financial performance, and (3) the correlation between the process of management control system and company financial performance.

This research uses survey-explanatory method by using three different levels of management as research respondent, namely top, middle, and low. Each level represents financial performance and operation area in terms of return on investment (ROI) year 2006.

Findings of the research are as follows: (1) the structure and process of management control system have a simultaneously positive correlation with financial performance. This means that the company financial performance is strongly determined by the system of management control consisting of structure and process, (2) individually, the structure of management control system has positive correlation with financial performance, and (3) the process of management control system has positive correlation with financial performance. Keywords: Management control system, The structure of management control system, The

process of management control system, Financial performance, Investment return level.

Abstraksi

Dalam tahun 2006 kinerja keuangan PT. KAI mengalami penurunan yang sangat besar dibanding tahun-tahun sebelumnya yang mencapai lebih dari 100%. Kondisi ini, salah satunya disebabkan oleh sistem pengendalian yang belum memadai. Struktur dan proses sebagai bagian dari sistem pengendalian manajemen merupakan dua hal yang dapat diteliti dalam upaya untuk memberikan penjelasan mengenai kinerja keuangan PT. KAI. Oleh karena itu, terdapat tiga tujuan dalam penelitian ini yaitu untuk mengetahui: (1) hubungan antara struktur sistem pengendalian manajemen dan proses sistem pengendalian manajemen dengan kinerja keuangan perusahaan secara simultan, (2) hubungan antara struktur sistem pengendalian manajemen dengan kinerja keuangan perusahaan, dan (3) hubungan antara proses sistem pengendalian manajemen dengan kinerja keuangan perusahaan.

Metode yang digunakan dalam penelitian ini yaitu survey-explanatory dengan menggunakan manajer setiap jenjang manajemen yaitu manajemen puncak, manajemen tingkat menengah, dan manajemen tingkat bawah sebagai responden yang mewakili tiap daerah operasi, dan kinerja keuangan dalam bentuk tingkat kembalian investasi (ROI) tahun 2006.

Hasil penelitian yang diperoleh adalah sebagai berikut: (1) secara simultan struktur dan proses sistem pengendalian manajemen memiliki hubungan yang positif dengan kinerja keuangan, artinya kinerja keuangan perusahaan sangat ditentukan oleh sistem pengendalian manajemen yang didalamnya terbagi atas struktur dan proses, (2) secara individu struktur sistem pengendalian manajemen memiliki hubungan positif dengan kinerja keuangan, dan (3) proses sistem pengendalian manajemen memiliki hubungan positif dengan kinerja keuangan.

Kata kunci: Sistem pengendalian manajemen, Struktur sistem pengendalian manajemen, Proses

sistem pengendalian manajemen, Kinerja keuangan, Tingkat kembalian investasi.

1. Pendahuluan

1.1. Latar Belakang Masalah

Pada tahun 1998 pertumbuhan ekonomi Indonesia merosot menjadi 13,7 % dari pertumbuhan tahun sebelumnya (Seda: 2002). Kita bisa lihat pada 2002, angka pertumbuhan ekonomi nasional cuma berkisar 3,5 % padahal, banyak kalangan yang menilai bahwa untuk melakukan percepatan pertumbuhan ekonomi, paling tidak dibutuhkan angka pertumbuhan di atas 5%1. Semua gambaran tersebut akhirnya menjadi cermin betapa buruknya keadaan perekonomian nasional saat ini. Salah satu akibat yang timbul dari keterpurukan ekonomi Indonesia adalah jatuhnya sejumlah perusahaan baik itu perusahaan swasta maupun BUMN..

Dalam beberapa kurun terakhir semenjak BUMN dibentuk, BUMN secara umum belum menunjukkan kinerja yang menggembirakan. Perolehan laba yang dihasilkan masih sangat rendah. Sebagai contoh, pada tahun 2000 BUMN memiliki total asset sebesar Rp. 861,52

HUBUNgAN StRUKtUR SIStEM PENgENdALIAN MANAJEMEN dAN PROSES SIStEM PENgENdALIAN MANAJEMEN dENgAN KINERJA KEUANgAN PERUSAHAAN PAdA Pt. KEREtA API INdONESIA (PERSERO) Imas Purnamasari

29

Gambar 1.1

Return on Asset BUMN selama Tahun 1997-2001

0,017 0,033 0,024 0,016 0,024 0,000 0,005 0,010 0,015 0,020 0,025 0,030 0,035 1997 1998 1999 2000 2001 Tahun RO A ( % ) ROA

Sumber : Laporan Perkembangan Kinerja BUMN – Dirjen Pembinaan BUMN, Departemen Keuangan R.I., April 2001. (Diolah kembali).

Jika dilihat dari gambar 1.1 kinerja BUMN secara keseluruhan pada tahun 1997 sampai 2001 masih kurang memuaskan. Namun pada tahun 2002-2006 dari master plan BUMN bahwa kinerja keuangan seluruh BUMN naik cukup signifikan. Jelasnya dilihat dari gambar dibawah ini:

Gambar 1.2

ROA dan ROE BUMN selama Tahun 2001 - 2006

3,60% 3,68% 3,82% 3,90% 4,16% 4,47% 0,02% 1,95% 1,99% 2,06% 2,20% 2,37% 0,00% 0,50% 1,00% 1,50% 2,00% 2,50% 3,00% 3,50% 4,00% 4,50% 5,00% 2001 2002 2003 2004 2005 2006 TAHUN Per sen tase R O E & R O A ROA (%) ROE (%)