BAB II

ANALISIS KOMPARATIF YURIDIS KEBIJAKAN ANTI DUMPING ANTARA INDONESIA DAN FILIPINA DALAM MENENTUKAN NILAI NORMAL (NORMAL VALUE) DALAM HAL TERJADINYA DUGAAN PRAKTEK DUMPING A. Konsepsi Dumping dan Antidumping

1. Definisi Dumping

Istilah dumping merupakan istilah yang dipergunakan dalam perdagangan internasional adalah praktik dagang yang dilakukan oleh pengekspor dengan menjual komoditi di pasar internasional dengan harga yang kurang dari nilai wajar atau lebih rendah dari harga barang tersebut dinegerinya sendiri, atau dari harga jual kepada negara lain pada umumnya, praktik ini dinilai tidak adil karena dapat merusak pasaran dan

merugikan produsen pesaing di negara pengimpor.77

Menurut Black’s Laws Dictionary, pengertian dumping dinyatakan sebagai berikut, “The act of selling in quantity at very low price or practically regardless of the price; also selling good abroad at less than the market price at home”.

78

77 A F. Erawati dan J.S Badudu. Kamus Hukum Ekonomi Inggris-Indonesia (Jakarta: Proyek Elips,

1996) hal.37.

Dari pengertian diatas dapat didefinisikan bahwa dumping merupakan suatu tindakan menjual suatu barang ke pasar

78 Henry Campbel Black, Black’s Law Dictionary, Abridge 6th

Ed (United States: West Group, 1998)

hal.347

luar negeri dengan harga yang sangat murah dibandingkan dengan di pasar dalam

negerinya.79

Menurut pasal VI ayat (1) GATT 1947 (Article VI GATT: Antidumping and Countervailing Duties) diuraikan pengertian dumping, yaitu:

“The contracting parties recognize that dumping, by which product of one country are introduced into the commerce of another country at less than normal value of the products, is to be condemned if it cause or threatens material injury to an established industry in the territory of a contracting party or materially retards the establishment of a domestic industry. For the purpose of this article, a product is to be considered as being introduced into the commerce of an importing country at less than its normal value, if the price of the product exported from one country to another”

1. Is less than the comparable price, in the ordinary course of trade, for the like product when destined for consumption in the exporting country or

2. In the absence of such domestic price, is less than either

(i) the highest comparable price for the like product for export to any third country in the ordinary of trade or

(ii) the cost of production of the product in the country of origin plus reasonable addition for selling cost and profit.80

Kemudian Article VI GATT/WTO di sempurnakan pada tahun 1994 yang dituangkan dalam article 2 Persetujuan tentang Pelaksanaan Pasal VI dari GATT 1994 yaitu sebagai berikut:

For the purpose of this agreement, a product is to be considered as being dumped, i.e.introduced into the commerce of another country at less than its normal value,if the export price of the product exported from one country to another is less than the

79 Diterjemahkan secara bebas dan dianalisis berdasarkan metode penerjemahan secara harfiah

(Literal Meaning). Dimana menurut Drs. M. Rudolf Nababan, M.Ed dalam bukunya Aspek Teori Penerjemahan dan Pengalihbahasaan (Jakarta, 1997) Hal. 22-23 ”Penerjemahan Harfiah (literal translation) terletak antara penerjemahan kata demi kata dan penerjemahan bebas. Penerjemahan harfiah mungkin mula-mula dilakukan seperti penerjemahan kata demi kata, tetapi penerjemah kemudian menyesuaikan susunan kata dalam kalimat terjemahannya yang sesuai dengan susunan kata dalam kalimat bahasa sasaran.”

80

Agreement of implementation of article VI of the General Agreement on Tariffs and Trade 1947 dalam Christophorus Barutu, Op.cit., hal. 40

comparable price, in the ordinary course of trade, for the like product when destined for consumption in the exporting country.

Pasal VI ayat (1) GATT 1947 di atas memberikan kriteria umum bahwa dumping yang dilarang oleh GATT adalah dumping yang dapat menimbulkan kerugian materil, baik terhadap industri yang sudah berdiri (to an established industry) maupun telah menimbulkan

hambatan pada pendirian industri domestik (the establishment of a domestic industry). 81

sedangkan definisi dumping menurut Article VI GATT/WTO di sempurnakan pada tahun 1994 yang dituangkan dalam Article 2 Persetujuan tentang Pelaksanaan Pasal VI dari GATT 1994 menjelaskan bahwa suatu barang dianggap dumping apabila harga barang yang diperdagangakan dari suatu negara ke wilayah negara lain lebih rendah di bandingkan nilai normal di negara tersebut, pada tingkat perdagangan yang wajar. Barang tersebut harus

serupa dan ditujukan untuk dikonsumsi di negara pengimpor.82

Adapun beberapa pengertian dumping sebagaimana dikemukakan oleh beberapa

sarjana dalam Sukarmi adalah:83

1. Dumping adalah sistem penjualan barang dipasaran dalam jumlah banyak dengan harga yang rendah sekali (dengan tujuan agar harga pembelian didalam negeri

81

Taryana Sukandar, Perkembangan Hukum Internasional dari GATT 1947 Sampai terbentuknya

WTO (World Trade Organization), Penulisan karya Ilmiah, Badan Pembinaan Hukum Nasional, (Jakarta:

Departemen Kehakiman, 1995/1996, hal. 49).

82 Christophorus Barutu, Op.cit., hal. 46-47 83

tidak diturunkan sehingga akhirnya dapat menguasai pasaran luar negeri dan dapat

menguasai harga kembali. 84

2. Secara umum, dumping adalah bentuk diskriminasi harga internasional yang dilakukan oleh sebuah perusahaan atau negara pengekspor, yang menjual barangnya dengan harga lebih rendah dipasar luar negeri dibandingkan di pasar dalam negeri sendiri dengan tujuan untuk memperoleh keuntungan atas produk

ekspor tersebut.85

3. Menurut Muhammad Ashri, dumping adalah suatu persaingan curang dalam bentuk diskriminasi harga yaitu suatu produk yang ditawarkan di pasar negara lain lebih rendah dibandingkan dengan harga normalnya atau dari harga jual di negara

ketiga.86

4. Menurut Folsom dikatakan :

“Dumping involves selling abroad at a price that is less than the price used to sell the same goods at home (the normal or fair value). To be unlowfull, dumping must threaten or cause material injury to an industry in the market, the market where prices are lower. Dumping is recognized by most of the trading world as an unfair practice (again to price discrimination as an antitrust offense”87

Dari definisi yang dikemukakan oleh Folsom dapat dikatakan bahwa “dumping ialah menjual suatu produk yang sejenis ke pasar luar negeri pada harga yang lebih murah dari harga yang biasanya dijual di dalam negeri negara pengimpor (harga normal atau nilai

84 Kamus Besar Bahasa Indonesia dalam Sukarmi. Op.cit., hal. 24 85

Agus Brotosusilo dalam Sukarmi. Ibid., hal. 25

86 Muhammad Ashri dalam Sukarmi. Ibid., hal. 25 87

wajar). Pada dasarnya dumping menyebabkan kerugian atau menyebabkan kerugian secara materiil pada industri dalam negeri pengimpor, praktik dumping ini dikenal sebagai praktik perdagangan tidak adil (terjadinya diskriminasi harga).”

Menurut pendapat seorang ahli ekonomi asal Amerika mendefinisikan dumping :

“….the supposed act of dumping involves foreign firms’ setting of prices in their export market either below their cost of production, or below the prices they charge in their own markets; it would be another instance of so-called predatory pricing. Similar to what was described above, the theory is that foreign firms would dump their products on the U.S. market at below-market prices, and therefore gain increased market share and drive their competitors out of business. These predatory firms would then raise their prices to recoup the losses they incurred and would gouge American consumers by forcing them to pay whatever price they asked.”88 Dumping ialah tindakan yang dilakukan oleh produsen luar negeri dengan menjual suatu barang dengan harga di bawah harga produksi, atau menjual suatu produk lebih murah di bandingkan dengan di negaranya sendiri; atau dengan kata lain dumping ini dapat di definisikan sebagai menjual rugi. Hal ini sama dengan apa yang telah disebutkan sebelumnya, tindakan dumping ini ialah tindakan yang dilakukan oleh produsen luar negeri dengan menjual barang dengan harga di bawah biaya produksi atau dengan harga murah ke pasar industri Amerika, dengan tujuan untuk merebut pasar dan membuat para pesaingnya keluar dari arena persaingan kemudian setelah tidak ada kompetitor yang lain maka produsen luar negeri ini akan meningkatkan harga sesuai dengan kerugian yang mereka derita sebelumnya dengan melakukan tindakan menjual rugi tersebut.

Berdasarkan beberapa definisi yang di kemukakan oleh para ahli diatas maka dapat

88 Kel Kelly. The Case for Legalizing Capitalsm (Auburn Alabama: Ludwig Von Misses Institute

ditarik kesimpulan bahwa dumping merupakan tindakan yang dilakukan oleh produsen luar negeri dengan menjual suatu barang dengan harga di bawah harga produksi, atau menjual suatu produk lebih murah di bandingkan dengan di negaranya sendiri atau dari harga jual kepada negara lain pada umumnya, praktik ini dinilai tidak adil karena dapat merusak pasaran dan merugikan produsen pesaing di negara pengimpor.

2. Jenis Jenis Dumping

Dari beberapa definisi yang dikemukakan diatas, suatu barang yang diekspor ke negara lain di mana harga ekspornya lebih rendah dari nilai normalnya, atau harga domestik negara pengekspor, maka barang tesebut dianggap sebagai barang dumping. Tujuannya adalah agar pengusaha dapat merebut konsumen sebanyak banyaknya, maka pengusaha menempuh strategi persaingan harga dengan menekan harga serendah mungkin untuk barang sejenis dengan perusahaan lain. Praktik dumping dalam perdagangan internasional merupakan praktik dagang yang tidak fair yang dipandang sebagai persaingan yang tidak jujur (unfair competition).

Para ahli ekonomi pada umumnya mengklasifikasikan dumping dalam tiga kategori, yaitu masing masing: dumping yang bersifat sporadic (sporadic dumping), dumping yang menetap (persistent dumping) dumping yang bersifat merusak (predatory dumping) di samping itu, dalam perkembangannya, muncul istilah diversionary dumping dan downstream dumping.89 Adapun klasifikasi dumping tersebut adalah sebagai berikut:

a) Sporadic dumping

Ada beberapa definisi menurut beberapa pendapat ahli mengenai definisi sporadic dumping salah satu diantaranya:

Sporadic dumping adalah dumping yang dilakukan dengan menjual barang pada pasar luar negeri (pasar ekspor) pada jangka waktu yang pendek dengan harga di bawah harga dalam negeri negara pengekspor atau biaya produksi barang tersebut. biasanya produsen menjual barang untuk jangka waktu yang pendek dengan harga jual di bawah

harga biasa, sering dimaksudkan untuk menghapuskan barang yang tidak diinginkan.90

……“there are various types of dumping, widely different in character and effects. Dumping may be resorted to sporadically when a firm or an industry suffers from temporary over-production or an unusually large surplus capacity. This may have resulted from unusually large surplus capacity. Or may recur periodically in periods of depressions.”

Seorang ahli ekonomi yang bernama Bertil Ohlin, memberikan pengertian mengenai definisi Sporadic dumping

91

Dari definisi yang di kemukakan oleh Bertil Ohlin yang telah disebutkan diatas bahwa ada bermacam macam tipe dumping, yang dapat di kategorikan kedalam dampak dan jenisnya, sporadic dumping merupakan penjualan barang dengan harga yang lebih rendah di pasar luar negeri yang dilakukan oleh produsen yang memperoleh keuntungan karena terjadi over produksi dan untuk mencegah terjadinya penumpukan barang di pasar domestik, produsen

90 Sukarmi, Loc.cit., hal.40

91 Bertil Ohlin, Interregional and International Trade, (United States of America: Harvard Univesity

menjual kelebihan produksinya tadi kepada pembeli luar negeri dengan harga yang telah direduksi, sehingga harganya menjadi lebih rendah dari harga di dalam negeri.

Menurut Dennis R. Appleyard dan Alfred J. Field, JR. dalam teorinya

mengemukakan .92

“Sporadic dumping occurs when a foreign producer (or government) with a temporary surplus of a good export the excess for whatever price it will command. This type of dumping may have temporary adverse effect on competing home suppliers (as in agriculture) by adding to the risk of operating in the industry. These risk, as well as the welfare losses from possible temporary resource movement, can be avoided by the imposition of protection, although other welfare impact (also applicable in predatory dumping) should be brought into the analysis when considering trade restriction. However, sporadic dumping does not seem to justify protection when its is short-term”

Dalam hal ini Sporadic dumping yang dikemukakan oleh Dennis R. Appleyard dan

Alfred J. Field, JR. merupakan suatu tindakan dumping yang terjadi ketika seorang produsen (atau pemerintah) mencari keuntungan dari menjual barang yang kelebihan produksi dengan harga yang lebih rendah dalam tempo waktu yang sementara. Dumping jenis ini dapat merugikan industri dalam negeri negara pengimpor (seperti halnya produk produk pertanian) dimana dumping tersebut di praktekkan dengan tujuan untuk menghilangkan para pesaingnya, biasanya dumping jenis ini hanya bersifat sementara.

Berdasarkan beberapa definisi di atas dapat di simpulkan bahwa sporadic dumping merupakan tindakan dumping yang dilakukan oleh produsen negara pengekspor dengan melakukan penjualan barang dengan harga yang lebih rendah di pasar luar negeri yang

92

Dennis R. Appleyard and Alfred J. Field, JR, International Economics: Trade Theory and Policy-

dilakukan oleh produsen yang mempunyai keuntungan karena terjadi over produksi dan untuk mencegah terjadinya penumpukan barang di pasar domestik, produsen menjual kelebihan produksinya tadi kepada pembeli luar negri dengan harga yang telah direduksi, sehingga harganya menjadi lebih rendah dari harga di dalam negeri dan dumping jenis ini bersifat sementara dengan tujuan untuk menghilangkan para pesaingnya.

b) Persistent dumping

Adapun beberapa definisi menurut pendapat para ahli berkenaan dengan istilah Persistent dumping salah satu diantaranya:

Persistent dumping atau disebut juga diskriminasi harga internasional adalah penjualan barang ke pasar luar negeri dengan harga dibawah harga domestik atau biaya produksi yang dilakukan secara menetap dan terus menerus yang merupakan kelanjutan dari

penjualan barang yang dilakukan sebelumnya. 93 Pada dasarnya dumping jenis ini hanya

menguntungkan konsumen negara pengimpornya dan bersaing dengan produk impor lain. 94

Dennis R. Appleyard dan Alfred J. Field, JR. dalam teorinya mengemukakan :

“in persistent dumping, the good is countinually sold at a lower price in the importing country than in the home country. This situation is one in which the good is simply another import sold under profit-maximizing conditions. Any trade barrier would result in higher prices for consumer in the importing country. (this behavior could not persist in the long run under the “selling below cost” definition because of producer losses, unless government provided a subsidy).”95

93 Sukarmi, Op.cit., hal. 41

94 Muhammad Sood, Op. cit., hal 122

Menurut definisi yang di kemukakan diatas dapat di jelaskan bahwa dalam persistent dumping, suatu produk di jual secara terus menerus dengan harga murah di pasar luar negeri dari pada di pasar dalam negerinya. Situasi ini merupakan salah satu penjualan barang dengan tidak mengutamakan keuntungan. Banyaknya hambatan dalam perdagangan akan membuat produk yang dijual menjadi lebih mahal di pasar luar negeri (persistent dumping ini di lakukan oleh seorang produsen yang menjual suatu produk ke negeri lain diluar pasar domestiknya secara terus menerus dengan “harga dibawah biaya produksi” hal ini

disebabkan karena produsen tersebut mendapatkan subsidi dari pemerintah di negaranya).96

Berdasarkan definisi dari beberapa pendapat ahli tersebut dumping jenis ini dilakukan oleh produsen barang dengan melakukan dumping secara terus menerus dengan harga di bawah harga biaya produksi dengan tidak mengutamakan keuntungan. Hal ini disebabkan karena produsen tersebut mendapatkan subsidi dari pemerintah di negaranya sehingga produk yang di jual menjadi lebih murah. Pada dasarnya dumping jenis ini hanya menguntungkan konsumen negara pengimpornya dan bersaing dengan produk impor lain.

c) Predatory dumping

Ada beberapa definisi menurut beberapa pendapat ahli mengenai definisi Predatory dumping salah satu diantaranya adalah:

96 Diterjemahkan oleh Penulis secara bebas dan dianalisis berdasarkan metode penerjemahan secara

Menurut Dennis R. Appleyard and Alfred J. Field, JR menyatakan bahwa “in predatory dumping, a foreign firm sells at a low price until home producers are driven out of the market; then the price is raised because a monopoly position has been established.”97 Dari pernyataan diatas dapat di katakan bahwa istilah predatory dumping menurut Dennis R. Appleyard and Alfred J. Field, JR ialah perusahaan pengekspor menjual suatu produk ke pasar luar negeri pada harga yang lebih rendah sehingga industri dalam negeri negara pengimpor tidak dapat bertahan; kemudian harga di naikkan karena produsen telah memonopoli pasar.

Predatory dumping terjadi apabila suatu perusahaan untuk sementara waktu membuat diskriminasi harga tertentu sehubungan dengan adanya para pembeli asing. Diskriminasi itu untuk menghilangkan pesaing-pesaingnya dan kemudian menaikkan lagi

harga barangnya setelah persaingan tidak ada lagi.98 Predatory dumping sering di

praktekkan hanya untuk tujuan merebut keuntungan monopoli dan membatasi perdangangan

untuk jangka waktu yang lama, meskipun hal itu menyebabkan kerugian jangka pendek. 99

Predatory dumping terjadi apabila suatu perusahaan melakukan diskriminasi harga dan menguntungkan pembeli untuk sementara waktu dengan tujuan untuk menghilangkan

saingan, setelah saingan tersingkir maka harga di naikkan kembali. 100

97 Ibid., hal. 283 98

Sukarmi,Op.cit., hal.41

99

Sobri, Ekonomi internasional:Teori, Masalah dan Kebijaksanaannya, (Yogyakarta: Bagian Penerbitan Fakultas Ekonomi (BPFE) UII, 1986) hal.91

100 H.A.S Natabaya, Penelitian Hukum Tentang Aspek Hukum Antidumping dan Implikasinya Bagi Indonesia, (Jakarta: Badan Pembinaan Hukum Nasional Departemen Kehakiman RI,1996) hal.9

Berdasarkan penjelasan diatas maka dapat ditarik kesimpulan bahwa predatory dumping ialah perusahaan pengekspor menjual suatu produk pada harga yang lebih rendah dengan cara membuat diskriminasi harga tertentu sehubungan dengan adanya para pembeli asing. Diskriminasi harga itu bertujuan untuk menghilangkan pesaing-pesaingnya sebagai akibat dari dilakukannya predatory dumping tersebut industri dalam negeri pengimpor tidak dapat bertahan dan kemudian menaikkan lagi harga barangnya setelah persaingan tidak ada lagi dan perusahaan tersebut telah memonopoli pasar.

d) Diversinary dumping

Diversionary dumping adalah dumping yang dilakukan oleh produsen luar negeri yang menjual barangnya ke dalam pasar negara ketiga dengan harga dibawah yang adil dan

barang tersebut nantinya di proses dan dikapalkan untuk dijual ke pasar negara lain.101

e) Downstream dumping

Downstreem dumping adalah dumping yang dilakukan apabila produsen luar negeri menjual produknya dengan harga di bawah normal kepada produsen yang lain di dalam pasar negerinya dan produk tersebut diproses lebih jauh dan dikapalkan untuk dijual kembali

ke pasar negara lain102

Sedangkan menurut Robert Willig, mantan Kepala Ahli Ekonomi pada Divisi Antitrust Departemen Hukum Amerika Serikat, mengklasifikasikan dumping menjadi lima

101 Sukarmi, Op. cit., hal. 42 102

berdasarkan tujuan pengekspor, kekuatan pasar dan struktur pasar impor. Kelima tipe dumping tersebut, adalah:103

a) Market Expansion Dumping Perusahaan pengekspor bisa meraih untung dengan menetapkan harga yang lebih rendah di pasar impor karena menghadapi elastisitas permintaan yang lebih besar selama harga yang ditawarkan rendah.

b) Cyclical Dumping Motivasi dumping jenis ini muncul dari adanya biaya marginal yang luar biasa rendah atau tidak jelas, kemungkinan biaya produksi yang menyertai kondisi dari kelebihan kapasitas produksi yang terpisah dari pembuatan produk terkait.

c) State Trading Dumping Latar belakang dan motivasinya mungkin sama dengan kategori dumping lainnya, tapi yang menonjol adalah akuisisi.

d) Strategic Dumping Istilah ini diadopsi untuk menggambarkan ekspor yang merugikan perusahaan saingan di negara pengimpor melalui strategis keseluruhan negara pengekspor, baik dengan cara pemotongan harga ekspor maupun dengan pembatasan masuknya produk yang sama ke pasar negara pengekspor. Jika bagian dari porsi pasar domestik tiap eksportir independen cukup besar dalam tolok ukur skala ekonomi, maka memperoleh keuntungan dari besarnya biaya yang harus dikeluarkan oleh pesaing-pesaing asing.

e) Predatory Dumping Istilah Predatory Dumping dipakai pada ekspor dengan harga rendah dengan tujuan mendepak pesaing dari pasar, dalam rangka memperoleh kekuatan monopoli di pasar negara pengimpor. Akibat terburuk dari dumping kenis ini adalah matinya perusahan-perusahaan yang memproduksi barang sejenis.

3. Unsur – Unsur Dumping

Menurut Sukarmi unsur unsur dumping terdiri dari tiga unsur, dimana masing masing

unsur dapat dilihat dari uraian berikut:104

1. Suatu produk dijual di negara lain dibawah nilai normal. Yang dimaksud dengan nilai normal adalah sebagai berikut.

a) Harga dari produk serupa (like product) di pasar dalam negeri negara pengekspor. Dalam hal ini perbandingan harus dilakukan berdasarkan

103

Robert Willig dalam Mohammad Sood, Op. cit., hal. 121 104

perhitungan Ex Factory (harga di luar pabrik) dari penjualan dalam negri dengan perhitungan Ex Factory Price dari penjualan ekspor.

b) Bilamana tidak ada harga dalam negeri yang dapat di perbandingkan di negara pengekspor, maka harga normal adalah: Ex Factory Price yang berasal dari perhitungan harga produk serupa dari negara tersebut yang diekspor ke negara ketiga.

c) Ongkos produksi dinegara asal ditambah biaya administrasi, biaya pemasaran, dan keuntungan normal adalah dengan menggunakan definisi nomor 1 a., namun bilamana penjualan dalam negeri dinegara pengekspor sangat kecil (jarang) atau harga dalam negeri tidak relevan, umpamanya produk tersebut dijual oleh perusahaan negara di negara yang menganut non market economy dapat menggunakan definisi nomor 1b, atau nomor 1c. 2. Apabila barang impor yang masuk dengan harga dumping tersebut menyebabkan

injury (kerugian) bagi industri dalam negeri.

3. Ada Causal Link (hubungan) antara dumping yang dilakukan dengan akibat injury yang terjadi

Ketiga unsur di atas ditegaskan juga di dalam Article 5.2 Agreement on Implementation of Article VI of The General Agreement on Tarifs and Trade 1994(Anti-Dumping Agreement/ADA) yang berisikan sebagai berikut: “An application under paragraph 1 shall include evidence of (a)dumping,(b) injure within the meaning of Article VI of GATT 1994 as interpreted by this agreement, and (c) a causal link between the dumped imports and the alleged injury.Simple assertion...”105

Sejalan dengan pengertian diatas unsur-unsur dumping juga dapat di lihat melalui Peraturan Pemerintah RI Nomor 34 tahun 2011 Bab II Tindakan Antidumping Bagian Kedua Penyelidikan Pasal 4 (4) menyatakan bahwa Permohonan sebagaimana di maksud pada ayat

(1) harus memuat bukti awal dan didukung dengan dokumen lengkap mengenai adanya:106

105 Agreement of Impelementation of Article VI of The General Agreement on Tariffs and Trade

1994, Article 5.2 Initiation and Subsequent Investigation, Hal. 10.

a. Barang Dumping; b. Kerugian; dan

c. Hubungan sebab akibat antara barang dumping dan kerugian yang dialami oleh pemohon.

Unsur unsur dumping tersebut dapat juga di lihat dari kebijakan mengenai Antidumping di negara Filipina yang dapat dilihat melalui Administrative Order no. 1 Implementing rules and regulations Governing the imposition of an Anti-Dumping Duty under Republict Act 8752 The Anti-Dumping Act of 1999 yang berisikan tentang unsur unsur dumping yaitu: Section 10 : Formal Investigation by the Commision

(b) The commision shall conduct the formal Investigation to determine the following:107 1. If the domestic product is identical or alike in all respect to the allegedly dumped product, or in absence of the former, another product which, although not alike in all respects, has characteristics closely resembling those of the allegedly dumped product.

2. If the alegedly dumped product is being imported into, or sold in the philipines at a price less than its normal value and the difference, if any, between the export price an the normal value;

3. The presence and extent of material injury or the threat thereof to the domestic industry, or the material retardation of the establishment of a domestic industry producing the like product;

4. The existence of a causal relationship between the allegedly dumped product and the material injury or threat of material injury to the affected domestic industry, or the material retardation of the establishment of a domestic industry producing the like product;

Berdasarkan pengertian diatas maka dapat dikatakan bahwa unsur unsur dumping menurut Administrative Order no. 1 Implementing rules and regulations Governing the imposition of

107 Administrative Order no. 1 Implementing rules and regulations Governing the imposition of an

an Anti-Dumping Duty under Republict Act 8752 The Anti-Dumping Act of 1999 The Commision dapat melakukan penyelidikan atas barang dumping berdasarkan:

1. Jika produk industri dalam negeri adalah produk sejenis atau sama dalam keseluruhan dengan produk yang di duga dumping, atau produk yang sama secara fisik dan karakteristik dengan produk yang diduga dumping.

2. Suatu produk yang di import ke negara ketiga atau di jual di negara Filipina dengan harga kurang dari harga normal dan perbandingan harga antara harga ekspor dan nilai normal.

3.Adanya kerugian materiel atau ancaman kerugian yang diderita oleh industri dalam negeri, atau yang dapat menghambat perkembangan industri dalam negeri untuk produk sejenis;

4. Adanya hubungan sebab akibat dari produk yang di duga dumping dengan kerugian materil yang diderita industri dalam negeri, atau yang menyebabkan hambatan industri dalam negeri dalam memproduksi produk sejenis.

Berdasarkan ketentuan di atas bahwa untuk menentukan adanya dumping menurut ketentuan Administrative order no. 1 Implementing rules and regulations Governing the imposition of an Anti-Dumping Duty under Republict Act 8752 The Anti-Dumping Act of 1999 terdapat 4 unsur dalam menentukan adanya dumping yaitu produk sejenis, adanya dumping yang dapat dilihat dari penjualan suatu produk dengan harga kurang dari harga normal, kerugian

materil, dan adanya hubungan sebab akibat antara produk yang di duga dumping dengan kerugian materil yang di derita oleh industri dalam negeri.

Dari uraian penjelasan di atas dapat disimpulkan bahwa pada dasarnya unsur unsur dumping itu dapat dilihat dari tiga unsur yaitu Pertama, dumping yang dilakukan oleh suatu negara dengan menjual suatu produk dengan harga dibawah nilai normal. Kedua, tindakan dumping yang dianggap dapat menyebabkan kerugian materiil “material injury” terhadap industri dalam negeri importir (domestic industry). Ketiga, hubungan sebab akibat antara dumping dengan kerugian materil yang di derita oleh suatu negara.

4. Definisi Antidumping

Ada beberapa pendapat para ahli mengenai definisi Antidumping adalah sebagai berikut: Antidumping adalah suatu tindakan balasan yang diberikan oleh negara pengimpor

terhadap barang dari negara pengekspor yang melakukan dumping.108 Pendapat lain

menyebutkan bahwa Antidumping adalah jika suatu perusahaan di luar negeri menjual produk-produknya kenegara lain dengan harga dumping dan menyebabkan kerugian terhadap industri dalam negeri negara pengimpor, maka negara pengimpor tersebut

dibenarkan mengenakan bea masuk Antidumping sebesar margin dumpingnya.109

Menurut Alan Oxley seorang ahli ekonomi asal Amerika menyatakan bahwa :

“the lawyer’s favourite. This is the area of GATT law in which the professionals brings the full processes and expense of the law to bear. If after investigation an import is found to be selling below its domestic price and damaging industry in the importing country, the authorities may levy an antidumping duty. The greatest

108 Muhammad Sood, Op. cit., hal. 117 109

incident of Antidumping investigations and penalties is found in the United States, The European Community, Canada, and Australia.”110

Pengertian yang telah disebutkan di atas dapat di defnisikan apabila setelah pemeriksaan telah dilakukan dan produk import tersebut terbukti dijual di bawah nilai normal dan menyebabkan industri dalam negeri di negara pengimpor mengalami kerugian, pihak yang berwenang dapat menerapkan bea masuk Antidumping sebesar kerugian yang diderita. Kasus Antidumping ini banyak di temukan di Amerika, Eropa, Canada dan Australia.

Berdasarkan pengertian di atas maka dapat ditarik kesimpulan bahwa Antidumping adalah suatu tindakan yang di berikan oleh pemerintah suatu negara untuk memulihkan industri dalam negerinya dari praktek dumping yang dilakukan oleh suatu perusahaan luar negeri dengan menjual harga dumping dan menyebabkan kerugian di negara pengimpor. B. Pengaturan Hukum dan Ketentuan Antidumping dalam Perdagangan Internasional

Pengaturan masalah dumping yang berlaku dalam perdagangan internasional saat ini adalah peraturan menurut Antidumping Code (1994) yang secara resmi berjudul Agreement on Implementation of Article VI of GATT 1994 dan peraturan Antidumping dari masing

masing negara.111

110 Alan Oxley, The Challenge of Free Trade, (New York: Harvester Wheatsheaf, 1990) hal.231

Ketentuan Antidumping diatur dalam pasal VI GATT. Ketentuan Article VI GATT mengharuskan para negara anggotanya untuk mengimplementasikan ketentuan

111 Yulianto Syahyu, Hukum Antidumping di Indonesia- Analisis dan Panduan Praktis, (Jakarta:

Antidumping GATT dalam hukum nasionalnya masing masing. Ketentuan dalam article VI

ini sebenarnya hanya merupakan garis besar pengaturan mengenai Antidumping. 112

Pada dasarnya Pasal VI GATT 1994 hanya mengatur pokok pokok ketentuan dumping yang sangat umum. Persetujuan tentang implementasi pasal VI GATT 1994 berusaha memberikan pengaturan yang lebih rinci tentang masalah dumping. Persetujuan atas Implementasi Article VI GATT dikenal sebagai Antidumping Agreement (ADA) dimana ketentuan didalam peraturan ini menyediakan perluasan lebih lanjut mengenai prinsip prinsip dasar Article VI GATT itu sendiri.

113

Dengan demikian, kedudukan Antidumping Code (1994) tidak lagi merupakan perjanjian tambahan dari GATT, tetapi telah merupakan bagian integral dari Agreement Establishing WTO itu sendiri. Secara keseluruhan isi Antidumping Code (1994) adalah sebagai berikut:114

1. Prinsip

2. Penentuan Dumping 3. Penentuan kerugian

4. Definisi Industri dalam negeri

5. Penyelidikan awal dan penyelidikan lanjutan 6. Bukti-bukti

7. Pengenaan biaya Antidumping 8. Penawaran harga penyesuaian

9. Penentuan dan pemungutan biaya Antidumping 10. Keberlakuan surut

11. Masa berlakunya dan peninjauan ulang bea Antidumping dan penawaran harga penyesuaian

12. Pengumuman kepada publik dan penjelasan penetapan 13. Peninjauan ulang

14. Tindakan Antidumping atas nama negara ketiga

112

Ibid., hal. 44

113 Christophorus Barutu, Op.cit., hal. 43 114 Yulianto Syahyu, Op.cit., hal.45

15. Anggota negara negara berkembang 16. Komite Antidumping

17. Konsultasi dan penyelesaian sengketa 18. Pengenaan biaya Antidumping tetap.

Di samping mengatur secara keseluruhan mengenai Antidumping, Agreement Establishing WTO juga mengatur mengenai sengketa dapat muncul ketika suatu negara menetapkan suatu kebijakan perdagangan tertentu yang bertentangan dengan komitmennya di WTO atau

mengambil kebijakan kemudian merugikan kepentingan negara lain.115 Selain negara yang

paling dirugikan atas kebijakan tersebut, negara ketiga yang tertarik pada kasus tersebut dapat mengemukakan keinginannya untuk menjadi pihak ketiga dan mendapat hak – hak

tertentu selama berlangsungnya proses penyelesaian sengketa.116 Setiap negara anggota

Committee on Antidumping Practices, dalam penyelesaian sengketa Antidumping dapat

menempuh prosedur sebagai berikut:117

1. Bila tindakan Antidumping tersebut dirasakan tidak beralasan oleh negara yang terkena, maka negara yang terkena tindakan Antidumping dapat membawa persoalan ini kedalam pembahasan Committee on Antidumping Practices untuk “Consultation” (permintaan konsultasi secara tertulis). Committee ini bersidang dua kali setahun

2. Berdasarkan ketentuan GATT artikel XXII, maka konsultasi ini dapat meminta pada Council untuk mengadakan konsultasi dengan negara yang mengenakan tindakan Antidumping (Konsultasi Bilateral)

3. Bila konsultasi bilateral ini tidak mencapai hasil yang memuaskan, maka negara yang terkena bisa mengajukan permintaan konsultasi menuju ke pembentukan panel

4. Kalau konsultasi ini juga tidak mencapai hasil yang memuaskan, maka council dapat diminta untuk membentuk panel

115 Freddy Jsoseph Pelawi, Penyelesaian Sengketa WTO dan Indonesia, Jakarta: Buletin Kementrian

Perdagangan Edisi IX , 2009. hal. 2

116 Peter van den Bossche, The Law and Policy of the World Trade Organization, New York :

Cambridge University , 2005. hal. 173

5. Proses selanjutnya sama dengan proses penyelesaian sengketa dagang umum melalui WTO.

6. Dalam sidang panel (Panel terdiri dari ahli yang dibentuk berdasarkan artikel XXIII) akan diputuskan apakah bea masuk Antidumping yang dikenakan oleh negara importir dilaksanakan dengan melanggar ketentuan-ketentuan GATT atau tidak.

Meskipun banyak prosedur WTO yang mirip dengan proses pengadilan negara negara anggota yang sedang bersengketa tetap diharapkan untuk melakukan perundingan dan menyelesaikan masalahnya sebelum terbentuknya panel. Adapun tahapan tahapan yang

dilakukan dalam proses penyelesaian sengketa ialah sebagai berikut:118

1. DSB dan Panel

Penyelesaian sengketa menjadi tanggung jawab Badan Penyelesaian Sengketa (Dispute Settlement Body/ DSB) yang merupakan penjelmaan dari Dewan Umum (General Council/GC). DSB adalah satu-satunya badan yang memiliki otoritas membentuk Panel yang terdiri dari para ahli yang bertugas menelaah kasus. DSB dapat juga menerima atau menolak keputusan Panel atau keputusan pada tingkat banding. DSB tersebut memonitor pelaksanaan putusan-putusan dan rekomendasi serta memiliki kekuasaan/wewenang untuk mengesahkan retaliasi jika suatu negara tidak mematuhi suatu putusan.

a. Banding

Tiap pihak yang bersengketa dapat mengajukan banding atas putusan panel. Kadang-kadang kedua belah pihak sama-sama mengajukan banding. Namun banding harus didasarkan pada suatu peraturan tertentu seperti interpretasi legal atas suatu ketentuan/pasal dalam suatu persetujuan WTO. Banding tidak dilakukan untuk menguji kembali bukti-bukti yang ada atau bukti-bukti yang muncul, melainkan untuk meneliti argumentasi yang dikemukakan oleh Panel sebelumya. Tiap upaya banding diteliti oleh tiga dari tujuh anggota tetap Badan Banding (Appelate Body/AB) yang ditetapkan oleh DSB dan berasal dari anggota WTO yang mewakili kalangan luas. Anggota AB memiliki masa kerja 4 (empat) tahun. Mereka harus berasal dari individu-individu yang memiliki reputasi dalam bidang hukum dan perdagangan internasional, dan lepas dari kepentingan negara manapun keputusan pada tingkat banding dapat menunda, mengubah ataupun memutarbalikan temuan-temuan dan putusan hukum dari panel. Biasanya banding membutuhkan waktu tidak lebih dari 60 hari, dan batas maksimumnya 90 hari. DSB harus menerima ataupun menolak laporan banding tersebut dalam jangka waktu tidak lebih dari 30 hari dimana penolakan hanya dimungkinkan melalui konsensus.

b. penyelesaian sengketa setelah rekomendasi atau keputusan Dispute Settlement Body (DSB)

Jika suatu negara telah melanggar aturan WTO dengan menetapkan aturan yang tidak konsisten dengan WTO, maka negara tersebut harus segera mengoreksi kesalahannya dengan menyelaraskan aturannya dengan aturan WTO. Jika negara tersebut masih melanggar aturan WTO, maka harus membayar kompensasi atau dikenai “retaliasi”. Biasanya kompensasi/retaliasi diterapkan dalam bentuk konsesi atau akses pasar. Walaupun suatu kasus sudah diputuskan, masih banyak hal yang harus dilakukan sebelum sanksi perdagangan diterapkan. Dalam tahap ini yang penting adalah tergugat harus menyelaraskan kebijakannya dengan rekomendasi atau keputusan DSB. Persetujuan WTO mengenai penyelesaian sengketa menetapkan bahwa “tindakan yang cepat dalam hal mematuhi rekomendasi atau putusan DSB sangat penting untuk menjamin bahwa putusan penyelesaian tersebut efektif dan menguntungkan seluruh anggota WTO. Negara yang kalah sengketa harus mengikuti rekomendasi yang disebutkan dalam laporan Panel (panel report) atau laporan banding (appelate Body report). Secara prinsipil, sanksi diterapkan pada bidang yang sama dengan bidang yang disengketakan. Jika sanksi tersebut tidak dapat dilaksanakan atau tidak efektif, maka sanksi dapat diterapkan dalam sektor yang lain, dalam satu persetujuan yang sama. Selanjutnya, sekiranya masih juga belum dilaksanakan atau belum efektif, dan jika keadaannya cukup serius, tindakan dapat diambil di bawah persetujuan WTO lain. Maksudnya adalah untuk memperkecil kesempatan merambatnya tindakan tersebut ke dalam bidang-bidang yang tidak ada hubungannya dengan bidang tersebut, sekaligus agar menjamin agar tindakan tersebut efektif. Dalam setiap kasus, DSB mengawasi pelaksanaan putusan yang telah disahkan. Kasus-kasus yang masih dalam proses tetap menjadi agenda DSB sampai berhasil diselesaikan.

C. Komparatif Yuridis Dalam Menentukan Nilai Normal Menurut Kebijakan Antidumping di Indonesia dan Filipina

Pada bagian ini akan di jelaskan mengenai cara penentuan nilai normal (normal

value) menurut kebijakan Antidumping di Indonesia dan Filipina. Dasar dan ketentuan yang mengatur mengenai Antidumping di Indonesia mengacu pada Undang Undang No 7 tahun 1994 tentang Pengesahan Agreement Establishing the World Trade Organization (Persetujuan Pembentukan Organisasi Perdagangan Dunia), Undang Undang No. 10 Tahun

1995 tentang Kepabeanan sebagaimana telah diubah dengan Undang Undang Nomor 17 Tahun 2006 Tentang Perubahan Atas Undang Undang No 10 Tahun 1995 tentang Kepabeanan, dan Peraturan Pemerintah Republik Indonesia No 34 Tahun 2011 tentang Tindakan Antidumping, Tindakan Imbalan, dan Tindakan Pengamanan Perdagangan. Namun pada umumnya didalam hal menentukan nilai normal (normal value) menurut kebijakan Antidumping di Indonesia hanya di atur pada Peraturan Pemerintah Republik Indonesia No. 34 tahun 2011 tentang Tindakan Antidumping, Tindakan Imbalan, dan Tindakan Pengamanan Perdagangan. Berbeda dengan penentuan nilai normal (normal value) berdasarkan kebijakan Antidumping Filipina diatur dalam Republict of act No 8752 the Antidumping 1999 dan diatur lebih rinci dalam Administrative Order No. 1 Implementing rules and regulatians governing the Imposition of an Anti-Dumping Duty Under Republict of Act 8752.

1. Penentuan Nilai Normal berdasarkan Kebijakan Antidumping di Indonesia a. Penentuan Nilai Normal Menurut Undang Undang No 7 Tahun 1994

Pada dasarnya, UU No.7 Tahun 1994 tentang Pengesahan Agreement Establishing The World Trade Organization (Persetujuan Pembentukan Organisasi Perdagangan Dunia merupakan persetujuan mengenai kesepakatan yang ada di World Trade Organization, dikarenakan Indonesia merupakan salah satu negara anggota WTO. Manfaat dari keikutsertaan Indonesia dalam persetujuan tersebut pada dasarnya bukan saja memungkinkan terbukanya peluang pasar internasional yang

lebih luas, tetapi juga menyediakan kerangka perlindungan multilateral yang lebih baik bagi kepentingan nasional dalam perdagangan internasional, khususnya dalam menghadapi mitra dagang. Untuk itu konsekuensinya, antara lain, perlu ditindak lanjuti adalah kebutuhan untuk menyempurnakan atau mempersiapkan peraturan perundang - undangan yang diperlukan. Tidak kurang pentingnya adalah penyiapan, penumbuhan dan peningkatan kualitas sumber daya manusia, khususnya pemahaman di kalangan pelaku ekonomi dan aparatur penyelenggara, terhadap

keseluruhan persetujuan serta berbagai hambatan dan tantangan yang

melingkupinya.119 Undang Undang No. 7 ini hanya memuat mengenai kesepakatan

Indonesia dalam perjanjian Internasional khususnya perjanjian di bidang perdagangan jasa. Persetujuan yang disahkan dengan U ndang Undang ini adalah Persetujuan yang naskahnya ditandatangani Menteri Perdagangan (Prof. Dr S. B Joeno) atas nama Pemerintah Indonesia dalam sidang di Marrakesh, Marokko, tanggal 15 April

1994. 120

119 Undang Undang No 7 Tahun 1994 tentang Pengesahan Agreement Establishing The World Trade Organization (Persetujuan Pembentukan Organisasi Perdagangan Dunia) bab I.

Berdasarkan pernyataan diatas maka dapat disimpulkan bahwa UU No 7 Tahun 1994 hanya memuat mengenai kesepakatan Indonesia sebagai salah satu negara anggota WTO. Dalam UU No. 7 ini tidak memuat dengan jelas ketentuan mengenai penentuan harga normal. Berbeda halnya dengan di Filipina, Filipina telah membuat UU khusus mengenai masalah Antidumping yang didalam pelaksanaannya dalam hal menentukan nilai normal di atur

lebih lanjut dalam Administrative Order No. 1 Impelementing Rules and Regulations Governing the Imposition of an Antidumping Duty Under Republict of Act 8752 of 1999.

b. Penentuan Nilai Normal Menurut Undang Undang No. 10 Tahun 1995 tentang Kepabeanan

Suatu barang ekspor dinilai sebagai barang dumping apabila barang tersebut dipasarkan di negara tujuan ekspor pada tingkat harga ekspor yang lebih rendah daripada nilai

normalnya.121 Penentuan nilai normal menjadi sangat penting karena penentuan ada

tidaknya dumping tergantung dari lebih rendahnya harga ekspor suatu barang dari nilai normalnya. Nilai normal adalah harga yang sebenarnya dibayar atau akan dibayar untuk barang sejenis dalam perdagangan pada umumnya di pasar domestik negara pengekspor

untuk tujun konsumsi.” 122 Untuk menghitung nilai normal (normal value) berbagai negara

menganut bermacam macam cara. Namun penafsiran yang umum dalam ketentuan article VI GATT, menggunakan cara perhitungan harga normal, yaitu “biaya produksi (cost of production) ditambah keuntungan (profit) dan dibagi dengan jumlah produksi (total of Production) dengan rumus: { NV= 𝐶𝑃+𝑃𝑟

𝑇𝑃 }.

123

NV = Normal Value

CP = Cost Production (biaya produksi) Pr = Profit (keuntungan)

TP= Total of Production (jumlah produksi)

121 Sukarmi., Op.cit. hal 159

122 Penjelasan Pasal 18 UU No 10 Tahun 1995, lihat pula Pasal 1 angka 6 Peraturan Pemerintah No.

34 Tahun 2011

Dimana menghitung biaya produksi sekurang kurangnya terdiri dari: a) Biaya yang dikeluarkan untuk bahan baku

b) Biaya fabrikasi termasuk upah buruh dan,

c) Segala biaya yang dikeluarkan untuk melaksanakan penjualan (General Sales Administration/GSA)

Dalam hal tidak terdapat barang sejenis yang dijual dipasar domestik negara pengekspor atau volume penjualan di pasar domestik negara pengekspor atau volume penjualan di pasar domestik negara pengekspor relatif kecil sehingga tidak dapat digunakan sebagai

pembanding, nilai normal ditetapkan berdasarkan:124

a. harga tertinggi barang sejenis yang diekspor ke negara ketiga;atau

b. harga dari penjumlahan biaya produksi, biaya administrasi, biaya penjualan, dan laba yang wajar (constructed value).

Menurut Yulianto Syahyu metode untuk menentukan adanya dumping, khususnya pada

tahap penyelidikan besarnya harga normal suatu produk ditempuh melalui tiga cara, yaitu:125

1. Penentuan nilai normal berdasarkan penjualan di pasar domestik negara produsen (pengeskpor)sesuai dengan ketentuan Pasal 1 Butir 6 PP No. 34 tahun 2011

2. Penentuan nilai normal berdasarkan penjualan kepasar negara ketiga. Metode ini dapat digunakan apabila pasar domestik negara produsen (pengekspor) tidak tersedia. Hal ini telah dijelaskan dalam penjelasan pasal 18 UU No. 10 Tahun 1995. 3. Penentuan nilai normal berdasarkan constructed value (pembentukan harga) yaitu

nilai ditentukan berdasarkan biaya produksi, biaya administrasi, biaya penjualan, dan

124 Penjelasan Pasal 18 UU No 10 Tahun 1995, Op.cit 125

Yulianto Syahyu, Op.cit., hal 71-73. Lihat pula Penjelasan Pasal 18 UU No 10 Tahun 1995, serta Pasal 1 angka 6 PP No. 34 Tahun 2011

laba yang wajar. Metode ini digunakan apabila cara yang pertama dan kedua tidak dapat digunakan. Hal ini telah dijelaskan dalam penjelasan pasal 18 UU No. 10 Tahun 1995.

Pernyataan diatas hanya memberikan perhitungan nilai normal secara umum. Pada pokoknya UU No.10 Tahun 1995 tidak membicarakan masalah masalah yang berkaitan dengan perhitungan nilai normal secara lebih terperinci melainkan lebih menekankan pada perhitungan harga normal secara umum serta penerapan bea masuk terhadap barang dumping yang menyebabkan industri dalam negeri mengalami kerugian.

c. Penentuan Nilai Normal Menurut Undang Undang Nomor 17 Tahun 2006 Tentang Perubahan atas Undang Undang No 10 Tahun 1995 tentang Kepabeanan

Penentuan nilai normal menurut Undang Undang No 17 Tahun 2006 masih mengacu pada UU No. 10 Tahun 1995 tentang Kepabeanan yang terdapat pada Bab IV Bea Masuk Antidumping dan Bea Masuk Imbalan Bagian Pertama Bea Masuk Antidumping penjelasan pasal 18 UU No. 10 Tahun 1995 tentang Kepabeanan. UU No.17 tahun 2006 tetap mempertahankan (tidak menghapus) pasal 18, pasal 19, pasal 21 dan pasal 22 Undang Undang No 10 tahun 1995 tentang Kepabeanan, tetapi menghapus pasal 20 (tentang pengaturan persyaratan dan tatacara pengenaan Bea Masuk Antidumping dengan Peraturan Pemerintah) dan menghapus Pasal 23 (tentang pengaturan persyaratan Bea Masuk Imbalan

dengan Peraturan Pemerintah). Pasal 20 Undang Undang No 10 Tahun 1995 tentang

kepabeanan berbunyi:126

“Ketentuan tentang persyaratan dan tata cara pengenaan Bea Masuk Antidumping serta penanganannya diatur lebih lanjut dengan Peraturan Pemerintah.”

Pasal 20 Undang Undang No 10 Tahun 1995 tentang Kepabeanan diatas telah dihapus dengan keluarnya Undang Undang No 17 Tahun 2006 perubahan atas UU No. 10 Tahun 1995 tentang Kepabeanan yang berkaitan dengan Bea Masuk Antidumping, Bea Masuk Imbalan, Bea Masuk Tindakan Pengamanan, dan Bea Masuk Pembalasan diatur dalam Bab

IV pasal 35 , yang berbunyi sebagai berikut:127

35. Pasal 20 dihapus.

Pasal 20 Undang Undang No 10 Tahun 1995 tentang Kepabeanan berbunyi:

“Ketentuan tentang persyaratan dan tata cara pengenaan Bea Masuk Antidumping serta penanganannya diatur lebih lanjut dengan Peraturan Pemerintah.”

Pasal 23 Undang Undang No 10 Tahun 1995 tentang Kepabeanan diatas telah dihapus dengan keluarnya Undang Undang No 17 Tahun 2006, seperti terlihat dalam ketentuan

perubahan nomor 36 yang berbunyi:128

36. Pasal 23 dihapus.

Namun, selanjutnya pengaturan mengenai persyaratan dan tata cara pengenaan Bea Masuk Antidumping, Bea Masuk Imbalan, digabungkan dengan pengaturan mengenai persyaratan

126 Christophorus Barutu, Op.cit., Hal. 130 127

Ibid., Hal. 132

128

dan tata cara Bea Masuk Tindakan Pengamanan dan Bea Masuk Pembalasan yang diatur lebih lanjut dalam Peraturan Pemerintah, seperti yang ditegaskan dalam Pasal 23D Undang

Undang No 17 Tahun 2006 yang berbunyi:129

Bagian Kelima “Pengaturan dan penetapan” Pasal 23D

(1) Ketentuan mengenai persyaratan dan tata cara pengenaan Bea Masuk Antidumping, Bea Masuk Imbalan, Bea Masuk Tindakan Pengamanan, dan Bea Masuk Pembalasan diatur lebih lanjut dengan Peraturan Pemerintah.

(2) Besar tariff Bea Masuk Antidumping, Bea Masuk Imbalan, Bea Masuk Tindakan Pengamanan, dan Bea Masuk Pembalasan sebagaimana dimaksud pada ayat (1) ditetapkan oleh Menteri.

Pada pokoknya UU No.17 Tahun 2006 mempertahankan beberapa ketentuan pasal dan mengubah secara sebagian (parsial) ketentuan Pasal Undang Undang No. 10 Tahun 1995 tentang Kepabeanan, mengubah dalam arti menambah atau menghapus beberpa pasal atau ayat didalamnya. tidak secara khusus menguraikan mengenai penentuan nilai normal. Adapun dalam hal menentukan nilai normal lebih lanjut diatur oleh Peraturan Pemerintah No 34 Tahun 2011.

d. Penentuan Nilai Normal menurut Peraturan Pemerintah No.34 Tahun 2011

Secara teknis yuridis, definisi barang dumping adalah barang yang di impor dengan

tingkat harga ekspor yang lebih rendah dari nilai normalnya di negara pengekspor.130

129 Ibid., Hal. 133

Dari definisi tersebut dapat dilihat bahwa barang dumping itu merupakan barang yang dijual dengan harga ekspor yang lebih rendah dari nilai normal. Pada prinsipnya dari pernyataan tersebut diatas ada dua komponen utama dalam hal menentukan apakah suatu barang dapat

dikatakan barang dumping yaitu harga ekspor dan harga normal. Berikut adalah penjelasan lebih lanjut mengenai harga ekspor dan nilai normal.

1. Nilai Normal

Pengertian nilai normal ialah harga yang sebenarnya dibayar untuk barang sejenis dalam perdagangan pada umumnya di pasar domestik negara pengekspor untuk tujuan

konsumsi.131 Berdasarkan definisi diatas, ketentuan dalam PP No. 34 tahun 2011 hanya

mendefenisikan nilai normal secara umum dengan menekankan pada harga yang sebenarnya dibayar atau yang akan dibayar untuk barang sejenis dalam perdagangan pada umumnya di pasar domestik negara pengekspor untuk tujuan konsumsi. Dalam PP No. 34 tahun 2011 tidak mengatur lebih rinci apabila tidak dijumpai nilai normal yang nanti akan dibandingkan dengan harga ekspor untuk menentukan margin dumping yang akan dikenakan pada barang yang dituduh dumping. Akan tetapi UU No. 10 Tahun 1995 tentang Kepabeanan dalam penjelasan Pasal 18, justru secara tegas mengatur apabila terjadi ketiadaan harga domestik,

maka nilai normal ditetapkan berdasarkan :132

a) Harga tertinggi barang sejenis yang di ekspor ke negara ketiga:

b) harga yang dibentuk dari penjumlahan biaya produksi, biaya administrasi, biaya penjualan, dan laba yang wajar (constructed value)

Berbeda halnya dengan ketentuan di Filipina dalam hal menentukan nilai normal, PP No 34 tahun 2011 ini tidak mengatur lebih rinci mengenai penentuan nilai normal seperti yang

131 PP No. 34 Tahun 2011, Ibid., Bab 1Pasal 1 (6) 132 Sukarmi., Op.cit., hal 163

terdapat dalam ketentuan di Filipina, Adapun hal hal yang tidak diatur lebih rinci di dalam PP No. 34 tahun 2011 ini adalah tidak diaturnya penentuan nilai normal didasarkan pada perbandingan harga tertinggi barang sejenis yang di ekspor ke negara ketiga dalam perdagangan pada umumnya atau ditentukan atas dasar biaya produksi barang sejenis

dengan tambahan biaya penjualan dan laba secara wajar.133

133

Sukarmi., Op.cit., hal 160

Penentuan nilai normal seperti indikator indikator lain yang dapat menyebabkan perbandingan harga seperti nilai tukar mata uang, situasi pasar yang menyebabkan perbandingan harga (adanya praktek monopsony dimana dalam hal ini situasi pasar tidak menentu), apakah perhitungan nilai normal tersebut telah sesuai dengan prinsip akuntansi serta perhitungan harga normal di negara yang menganut sistem ekonomi non pasar (non market economy) serta indikator indikator lain yang mungkin dapat dipertimbangkan dan menyebabkan perbandingan harga dalam hal menentukan harga normal. Pada prakteknya, solusi alternatif dalam hal menentukan nilai normal dan indikator indikator yang disebutkan diatas tadi Indonesia mengacu pada ketentuan yang diatur dalam WTO Agreement on Implementation of Article VI of The General Agreement on Tariffs and Trade 1994 article 2 determination of dumping. Adapun beberapa solusi dan alternative dalam hal hal menentukan nilai normal berdasarkan penjualan di pasar domestik, nilai normal berdasarkan penjualan ke pasar negara ketiga, dan penentuan nilai normal berdasarkan pembentukan harga (constructed value). Ketiga metode tersebut merupakan acuan yang digunakan Indonesia dalam menentukan adanya dumping,

khususnya pada penyelidikan besarnya harga normal suatu produk. Ketiga cara tersebut

adalah sebagai berikut: 134

a) Penentuan nilai normal berdasarkan penjualan di pasar domestik

Model penentuan nilai normal ini berdasarkan nilai penjualan di pasar domestik negara produsen. Komite melakukan penyelidikan di negara pengekspor untuk mengakses pricing list yang berlaku di negara asal suatu produk yang dianggap barang dumping. Dalam hal survey pasar domestik, negara produsen harus memenuhi kriteria bahwa pasar tersebut merupakan pasar yang viable (viable domestic market), artinya pasar tersebut harus

menunjukkan volume penjualan yang signifikan, baik dalam omset, kuantitas dan nilai. 135

Metode perhitungan harga normal berdasarkan nilai penjualan di pasar domestik di negara produsen dapat menekankan pada proses pembayaran dalam perhitungan nilai normal ini

dilakukan 3 jenis pengujian yaitu sebagai berikut:136

a) Perhitungan yang hanya menggunakan data harga penjualan barang sejenis (sales of like product) yaitu:

b) Volume penjualan dalam negeri dari volume ekspor (sales permit proper comperation). c) Penjualan memenuhi persyaratan perdagangan pada umumnya (ordinary course of

trade)

(1) Harga jual yang menguntungkan (lebih besar dari cost of manufacturing dan sale general and administration) memenuhi persyaratan berikut ini

a) Bila volume transaksi domestik yang menguntungkan lebih besar dari atau sama dengan 80%, maka seluruh transaksi penjualan domestic digunakan.

b) Bila volume penjualan yang menguntungkan kurang dari 80% dan lebih besar atau sama dengan 20% dari seluruh volume penjualan domestic, maka penentuan normal value menggunakan transaksi domestik yang menguntungkan saja.

134 Syahyu., Ibid. hal. 71 135 Syahyu., Loc.cit. 136

c) Bila penjualan yang menguntungkan kurang dari 20%, maka normal value menggunakan constructed value atau harga jual ke negara ketiga.

(2) Penjualan pada pihak yang tidak berhubungan atau tidak adanya suatu perlakuan yang khusus (a compensatory arrangement) antara penjual dan pembeli

b) Penentuan Nilai Normal berdasarkan penjualan ke pasar negara ketiga

Metode ini adalah metode yang digunakan dalam perhitungan nilai normal melalui pendekatan observasi pasar negara ketiga sepanjang pasar negara ketiga merupakan pasar

yang viable.137 Metode perhitungan nilai normal berdasarkan perhitungan harga ekspor ke

negara ketiga diperoleh dari harga yang seharusnya dibayar atau akan dibayar untuk barang

sejenis yang dijual untuk ekspor ke negara lain selain negara yang menuduh dumping.138

c) Penentuan Nilai Normal berdasarkan pembentukan harga (constructed value) Penentuan nilai normal berdasarkan constructed value (constructed normal value) adalah jumlah dari biaya produksi, biaya manufaktur (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik) ditambah biaya administrasi dan biaya penjualan, dan

pengeluaran umum.139 Metode ketiga ini dapat diaplikasikan apabila metode pertama dan

kedua tidak efektif. Metode ini melakukan perhitungan nilai normal berdasarkan asumsi atas biaya produksi, biaya penjualan, dan biaya administrasi, serta keuntungan atas penjualan

barang tersebut. 140 137 Ibid., hal. 73 138 Ibid., hal. 84 139 Ibid., hal. 83 140 Ibid., hal. 73

Pada umumnya, perhitungan nilai normal dapat dilihat melalui dua cara:141

Menurut kesepakatan mengenai dumping yang tertuang dalam article VI ayat (1) bagian b butir I dan ii Bagian (b): in the absence of such domestic price, is less than either:

Pertama, menurut harga dasar (price-based), yang berarti bahwa telah terjadi dumping apabila suatu perusahaan menjual barang di pasar luar negeri dengan harga dibawah harga barang yang sama dipasaran dalam negeri. Kedua, didasarkan atas biaya dasar (cost production) dari barang tersebut.

(i) the highest comparable price for the like product for export to any third country in the ordinary course of trade, or

(ii) the cost of production of the product in the country of origin plus reasonable addition for selling cost and profit

Dari ketentuan tersebut dapat dilihat bahwa tidak adanya harga domestik yang digunakan sebagai dasar dalam penentuan nilai normal. Dengan demikian penentuan nilai normal didasarkan pada harga perbandingan harga tertinggi barang sejenis yang diekspor ke negara ketiga dalam perdagangan pada umumnya, atau ditentukan atas dasar biaya produksi barang

sejenis dengan tambahan biaya penjualan dan laba secara wajar.142

Penentuan nilai normal seperti yang diatur pada ketentuan di atas didasarkan atas

pertimbangan berikut. 143

141 Beth. V. Yarbrough and Rob M. Yarbrough, The world Economy (trade and finance), Third Edition, (United States : Harcourct Bracc Coll Publishing, 1994), Hal. 232

142 Sukarmi., Op.cit.,hal.160. 143 Sukarmi., Loc. cit

1. Adanya produsen di suatu negara yang hanya memproduksi suatu barang untuk tujuan ekspor atau tidak memproduksi barang sejenis untuk dikonsumsi di dalam negeri.

2. Adanya produsen di suatu negara yang selain memproduksi barang sejenis untuk tujuan ekspor, juga memproduksi barang sejenis untuk dipasarkan di pasar domestik, tetapi volume penjualan di pasar domestik di negara pengekspor relatif kecil sehingga tidak dapat digunakan sebagai dasar penentuan nilai normal.

Untuk menentukan apakah penghitungan nilai normal produk yang bersangkutan didasarkan pada harga jual sebenarnya atau biaya produksi. Dalam buku panduan berjudul Referensi Antidumping yang dikeluarkan oleh Komite Anti Dumping Indonesia Kementrian Perdagangan diuraikan perhitungan nilai normal ditentukan dengan dua cara yaitu:

1. Nilai normal (normal value) berdasarkan harga dalam negeri

2. Nilai normal (normal value) berdasarkan pembentukan harga di negara ketiga (constructed value)

Adapun contoh mengenai perhitungan Nilai Normal berdasarkan harga dalam negeri dapat

dilihat dari contoh:144

Normal value berdasarkan harga dalam negeri

Agar diperoleh perhitungan margin dumping yang benar, maka harga domestik harus pada tingkat perdagangan yang sama dengan harga ekspor biasanya dalam bentuk harga domestik eks-pabrik.

Contoh Perhitungan :

144 Komite Antidumping Indonesia, Refrensi Antidumping, (Jakarta : Kementrian Perdagangan, 2010),

Harga Domestik (Pada Juni 1998) US$ 80 /MT

Biaya Transportasi US$ 5/MT

Biaya Handling US$ 2/MT

_____________________________________________-

Harga Domestik Eks-Pabrik US$ 73/MT

Bukti harga domestik dapat berbentuk faktur, invoice, publikasi di media cetak (majalah, surat kabar, dll). Bukti – bukti tersebut harus dilampirkan agar perhitungan dilakukan secara wajar (fair), maka ditetapkan harga jual domestik secara rata rata selama periode investigasi Normal Value berdasarkan constructed value

Apabila pemohon tidak memperoleh harga aktual dinegara eksportir, maka normal value dapat ditentukan berdasarkan pembentukan harga (constructed value). Constructed value dapat dihitung sebagai berikut: biaya produksi ditambah biaya – biaya pemasaran dan

administrasi serta financing charges ditambah keuntungan (profit).145

Contoh Perhitungan :

NO. Jenis Biaya US$/MT

1 Biaya bahan mentah 45

2 Biaya pekerja Langsung 10

3 Biaya overhead pabrik 15

Total Biaya Produksi 70

4 Biaya pemasaran dan administrasi 8

5 Finacing Charges 2

Jumlah Biaya 80

Profit (5 %) 4

Normal Value 84

Didalam ketentuan UU No.10 Tahun 1995 tentang Kepabeanan pada penjelasan pasal 18 ditentukan bahwa apabila terjadi ketiadaan harga domestik, maka nilai normal ditentukan

berdasarkan:146

1. Harga tertinggi barang sejenis yang diekspor ke negara ketiga.

2. Harga yang dibentuk dari penjumlahan biaya produksi, biaya administrasi, biaya penjualan, dan laba yang wajar (constructed value).

Dari uraian mengenai perhitungan nilai normal tersebut di atas, maka dapat disimpulkan bahwa yang dalam hal perhitungan nilai normal dalam hal menentukan adanya dumping Indonesia menggunakan dua metode yaitu perhitungan nilai normal berdasarkan harga dalam negeri dan perhitungan nilai normal berdasarkan constructed value (pembentukan harga).

2. Harga Ekspor

Adapun yang di maksud dengan harga ekspor ialah harga yang sebenarnya dibayar atau

yang akan dibayar untuk barang yang diekspor ke daerah pabean Indonesia.147 Definisi

harga ekspor diatas menekankan pada adanya biaya biaya yang dibayar untuk barang yang masuk ke Indonesia. Pada umumnya harga ekspor dalam bentuk harga ekspor CIF yng

tertera dalam eksport invoice nominal price.148

146 Penjelasan Pasal 18 UU No. 10 Tahun 1995 Tentang Kepabeanan 147 PP No. 34 Tahun 2011, Ibid., Bab 1Pasal 1 (5)

Pada prinsipnya, harga ekspor harus ditetapkan dalam tingkat perdagangan yang sama dengan harga domestik (normal value) yaitu dalam bentuk harga ekspor eks-pabrik. Untuk memperoleh harga ekspor eks-pabrik, maka harga ekspor harus dikurangkan dengan biaya-biaya yang timbul mulai dari pintu pabrik ke pelabuhan tujuan ekspor. Biaya-biaya-biaya tersebut dapat meliputi: inland freight, warehousing, handling, sea freight dan lain-lainnya. Biaya biaya tersebut dapat diperoleh dengan adanya bukti berupa invoice, faktur, publikasi Badan Pusat Statistik (BPS), atau media cetak lainnya. Bukti-bukti nyata atau estimasi harus

dilampirkan.149

Berikut ini diuraikan contoh perhitungan:

Harga Ekspor CIF Berdasarkan BPS US$ 85/MT

Sea Freight US$ 20/MT

Inland Freight US$ 2/MT

__________________________________________-

Harga Ekspor Eks-Pabrik US$ 63/MT

3. Marjin Dumping

Untuk menentukan besarnya margin dumping, harus dilakukan perbandingan yang wajar

antara nilai normal dan harga ekspor. Perbandingan yang wajar ini adalah sebagai berikut:150

1) Pada tingkat perdagangan yang sama (biasanya tingkat eks-pabrik) 2) Periode penjualannya terjadi pada waktu yang sedekat mungkin.

3) Penyesuaian terhadap adanya perbedaan-perbedaan allowance yang mempengaruhi harga

149

Loc.cit.hal. 11

Perhitungan marjin dumping yaitu didasarkan atas perbedaan harga domestik eks.pabrik

dengan harga ekspor eks.pabrik dibagi harga ekspor CIF.151

Harga Domestik Eks-Pabrik US$ 73/MT

Harga Ekspor Eks-Pabrik US$ 63/MT

__________________________________________- Marjin Dumping = US$ 10/MT

= 11.76%

Marjin Dumping (%) terhadap harga ekspor CIF adalah 10/85 x 100% = 11,76%

Contoh diatas merupakan contoh secara umum yang terdapat pada Panduan dan Formulir Permohonan Pengenaan Tindakan Anti Dumping yang diterbitkan oleh Komite Anti Dumping Indonesia (KADI) pada tahun 2010.

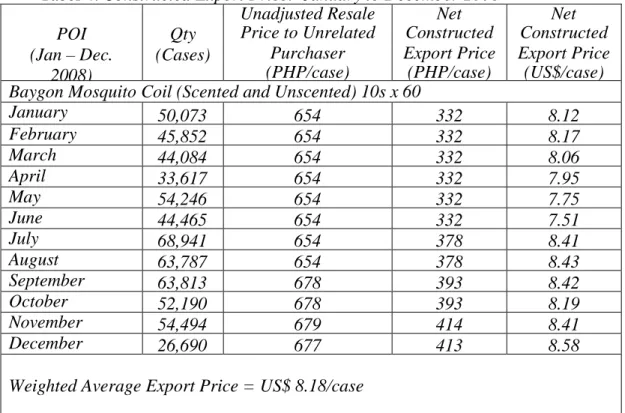

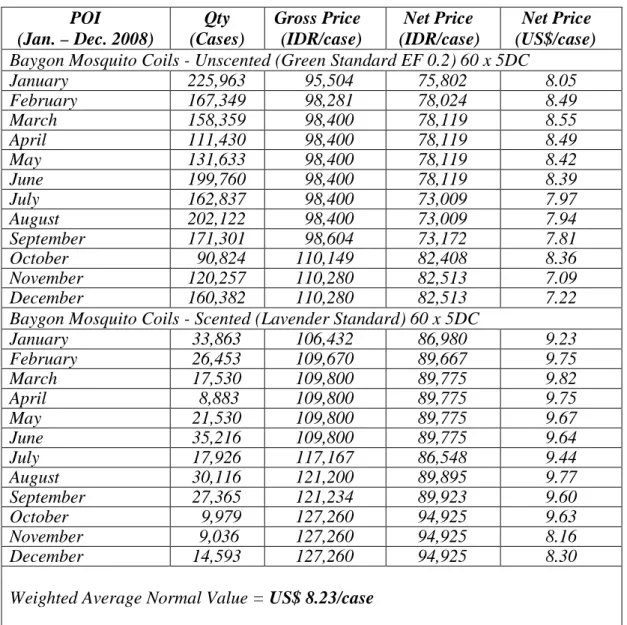

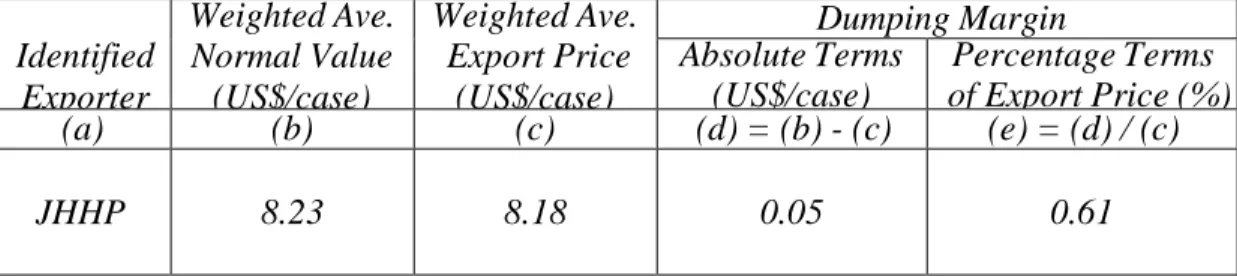

Dalam hal menghitung margin dumping ada baiknya dengan menggunakan contoh konkrit laporan akhir (Final Disclosure) hasil penyelidikan peninjauan kembali (sunset riview) pengenaan bea masuk Antidumping atas impor pisang Cavendish pos tariff 0803.00.90.00 yang berasal dari Filipina yang di lakukan oleh Komite Antidumping Indonesia yaitu sebagai

berikut:152

Nilai Normal di tentukan dengan menggunakan metode konstruksi, yaitu harga jual pisang Cavendish di supermarket Filipina di kurangi marjin keuntungan supermarket dan distributor.

Rincian perhitungan nilai normal sebagai berikut:

151 Komite Antidumping., Op.cit.hal.11

152 Laporan Akhir hasil Penyelidikan Komite Antidumping terhadap Kasus Impor Pisang Cavendish

Harga di supermarket Filipina : USD 1.20/kg

Marjin keuntungan supermarket : USD 0.36/kg

Marjin keuntungan distributor : USD 0.08/kg

___________________- USD 0.76/kg

Keterangan :

a. Harga dalam negeri Filipina di ambil dari harga jual Pisang Cavendish di supermarket Filipina, yaitu Peso 53/kg (dengan kurs Rp. 44,00/Peso dan Rp. 9.000,00/USD).

b.Marjin keuntungan supermarket diperkirakan sebesar 30%

c. Marjin keuntungan distributor di perkirakan sebesar 10% dan sudah meliputi biaya transportasi di dalam negeri Filipina.

Harga Ekspor

Harga ekspor dihitung dengan menggunakan metode konstruksi, yaitu nilai rata rata CIF impor pisang Cavendish tahun 2010 dari Filipina dikurangi dengan asuransi, Ocean Freight

dari Filipina ke Indonesia , Inland Frieght di Filipina, dan biaya Pelabuhan muat.153

Nilai CIF Impor : USD 0.70/kg

Asuransi : USD 0.0007/kg

Ocean Freight : USD 0.16/kg

153

Laporan Akhir Hasil Penyelidikan Komite Antidumping Indonesia terhadap impor Pisang Cavendish Pos Tariff 0803.00.90.00 yang berasal dari Filipina.

Biaya Pelabuhan (muat) : USD 0.02/kg

Harga Ekspor – eks Kebun _______________-

: USD 0.51/kg Keterangan:

a. Nilai CIF impor diambil dari rata rata nilai CIF impor barang yang diselidiki tahun 2010 b. Biaya asuransi diperkirakan sebesar 0,10% dari nilai CIF

c. Ocean Freight diperkirakan sebesar USD 3.250 per kontainer berukuran 40’ yang memuat 1.540 karton dengan berat masing masing 13 kg.

d. Inland Freight diperkirakan sebesar USD200 per kontainer berukuran 40’ yang memuat 1.540 karton dengan berat masing masing 13 kg.

e. Biaya Handling di pelabuhan muat dan bongkar diperkirakan sebesar USD467 per container berukuran 40’ yang memuat 1.540 karton dengan berat masing masing 13 kg. Margin dumping

Nilai normal eks kebun : USD 0.76/kg

Harga Ekspor eks Kebun : USD 0.51/kg

_____________-

Margin dumping : USD 0.25/kg

Nilai CIF impor (rata-rata 2010) : USD 0.70/kg

% Marjin dumping (dari rata-rata nilai CIF impor 2010) : 35.71%