1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sistem perbankan merupakan salah satu bagian terpenting dalam sistem

keuangan. Menurut Undang-undang Bank Indonesia No.10 tahun 1998, bank syariah atau bank Islam adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk menyimpan dana, dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah. Sejarah lahirnya bank syariah dimulai dengan berdirinya Mit Ghamar Local Saving Bank di Mesir pada tahun 1963. Perkembangan bank ini cukup pesat, namun kekacauan politik yang terjadi pada saat itu membuat bank ini mengalami kemunduran, kemudian operasionalnya digantikan oleh Bank of Egypt dan bank sentral Mesir pada tahun 1967. Tonggak sejarah lainnya bagi perkembangan sistem perbankan syariah yaitu dengan didirikannya Islamic Development Bank (IDB) pada bulan Oktober 1975 oleh negara-negara Organisasi Konfrensi Islam.

Perkembangan industri keuangan syariah di Indonesia secara informal telah dimulai jauh sebelum dikeluarkannya kerangka hukum formal. Sebelum tahun 1992, telah didirikan beberapa badan usaha pembiayaan non-bank yang telah menerapkan konsep bagi hasil. Hal tersebut menunujukkan kebutuhan masyarakat akan hadirnya institusi-institusi keuangan yang dapat memberikan jasa keuangan yang sesuai dengan syariah (Bank Indonesia, 2002). Perkembangan selanjutnya pada tahun 1998 Bank Indonesia mengeluarkan Undang-undang No.10 tahun 1998 tentang perubahan atas

2 Undang-undang No.7 tahun 1992 tentang perbankan, dalam Undang-undang ini mulai disebutkan secara eksplisit mengenai prinsip syariah. Selain peraturan tersebut terdapat juga Undang-undang No.28 tahun 2008 tentang perubahan atas Undang-undang No.23 tahun 1999 tentang Bank Indonesia yang mengakui secara eksplisit prinsip syariah. Dengan berbagai peraturan tersebut merupakan pengakuan secara resmi oleh pemerintah mengenai keberadaan bank yang melaksanakan kegiatannya berdasarkan prinsip syariah. Lebih lanjut, pengembangan sistem perbankan syariah di Indonesia dilakukan dalam kerangka dual banking system atau sistem perbankan ganda dalam kerangka Arsitektur Perbankan Indonesia (API), untuk menghadirkan alternatif jasa perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara bersama-sama, sistem perbankan syariah dan perbankan konvensional secara sinergis mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian nasional. Karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan.

Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan dapat dinikmati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali. Dalam konteks pengelolaan perekonomian makro, meluasnya penggunaan berbagai produk dan instrumen keuangan syariah akan

3 dapat merekatkan hubungan antara sektor keuangan dengan sektor riil serta menciptakan harmonisasi di antara kedua sektor tersebut. Semakin meluasnya penggunaan produk dan instrumen syariah disamping akan mendukung kegiatan keuangan dan bisnis masyarakat juga akan mengurangi transaksi-transaksi yang bersifat spekulatif, sehingga mendukung stabilitas sistem keuangan secara keseluruhan, yang pada gilirannya akan memberikan kontribusi yang signifikan terhadap pencapaian kestabilan harga jangka menengah maupun jangka panjang.

Menurut Basurto dan Padilla (2006), sistem keuangan yang kuat dan baik merupakan faktor utama bagi stabilitas makroekonomi, dalam hal mendukung simpanan dan efisiensi pengalokasian sumberdaya dalam peluang investasi. Meskipun demikian belum terdapat standar resmi tentang definisi stabilitas sistem keuangan. Menurut Bank Indonesia, stabilitas sistem keuangan dapat didefinisikan melalui beberapa pendekatan yaitu (i) sistem keuangan yang stabil mampu mengalokasikan sumber dana dan menyerap kejutan yang terjadi, sehingga dapat mencegah gangguan di sektor riil, (ii) sistem keuangan yang stabil adalah sistem keuangan yang tetap mampu menjalankan fungsi intermediasi, melaksanakan pembayaran dan mendistribusikan risiko dengan baik apabila terdapat gangguan ekonomi dan (iii) stabilitas sistem keuangan adalah suatu kondisi dimana penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik dan mendukung pertumbuhan ekonomi.

Stabilitas sistem keuangan tidak lepas dari performa dan fungsi sistem perbankan sebagai salah satu bagian di dalam sistem keuangan. Sistem perbankan dapat diartikan sebagai kumpulan dari lembaga, kegiatan usaha, cara dan proses pelaksanaan kegiatan usaha yang memungkinkan bank melaksanakan fungsinya dengan baik (Suseno dan

4 Adullah, 2004). Sistem perbankan yang baik adalah syarat dari sistem keuangan yang baik. Hal ini dapat dilihat dari salah satu indikator stabilitas sistem keuangan yang kuat, yaitu kemampuan melakukan fungsi intermediasi. Fungsi intermediasi yang dimaksud adalah bank sebagai suatu lembaga keuangan antara pihak-pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana (Mishkin, 2001). Terkait fungsi intermediasi tersebut, keberadaan bank baik secara individu maupun keseluruhan sistem merupakan syarat dari pertumbuhan ekonomi yang baik (Guitan, 1997).

Peran penting perbankan syariah dapat diukur dari perkembangan kelembagaan dan seberapa besar pembiayaan yang disalurkan. Secara nasional, usaha perbankan syariah terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). Jumlah bank yang melakukan kegiatan usaha berdasarkan prinsip syariah terus bertambah seiring dengan beroperasinya sejumlah bank syariah baru.

Tabel 1.1 Perkembangan Jaringan Kantor Bank Syariah

Kelompok Bank 2009 2010 2011 2012

Bank Umum Syariah 6 11 11 11

Unit Usaha Syariah 25 23 24 24

Jumlah kantor BUS dan UUS 998 1477 1737 2262

BPRS 138 150 155 158

Jumlah Kantor BPRS 260 286 364 401

Sumber: Bank Indonesia (2012)

Berdasarkan tabel 1.1, jumlah BUS pada tahun 2009 sebanyak enam bertambah lima menjadi 11 pada tahun 2012, dimana tiga BUS merupakan hasil konversi dari Bank Umum Konvensional dan dua BUS merupakan bank baru hasil spin of UUS dari Bank Umum Konvensional. Dengan adanya pemisahan dua UUS menjadi BUS baru maka jumlah UUS berkurang menjadi 23 pada akhir tahun 2010. Selanjutnya, pada awal tahun

5 2011 jumlah UUS bertambah satu menjadi 24 disebabkan oleh beroperasinya UUS BPD Jambi.

Sementara itu, jumlah BPRS bertambah dari 138 BPRS pada tahun 2009 menjadi 158 BPRS pada tahun 2012. Penambahan jumlah BPRS tersebut bersumber dari 19 izin pendirian usaha baru dan 1 izin konversi dari BPR konvensional. Wilayah lokasi usaha 158 BPRS tersebut tersebar pada 22 provinsi di Indonesia, dengan jumlah terbanyak terdapat di Jawa Timur sebanyak 30 BPRS, diikuti Jawa Barat sebanyak 29 BPRS. Penyebaran BPRS yang belum merata dengan sebaran terbanyak berada di pulau Jawa membuka peluang bagi para investor yang ingin membuka BPRS baru terutama di 12 propinsi lainnya yang belum memiliki BPRS. Bertambahnya jumlah bank syariah juga diikuti dengan penambahan jaringan kantor bank syariah, pada tahun 2012 bertambah sebanyak 565 kantor. Dari jumlah itu, 525 kantor merupakan jaringan kantor baru dari BUS dan UUS, dan 40 kantor lainnya merupakan jaringan kantor baru BPRS. Peningkatan jumlah kantor tersebut pada sebagian besar dalam bentuk kantor cabang pembantu (458 kantor), adapun penambahan kantor cabang tercatat sebanyak 68 kantor.

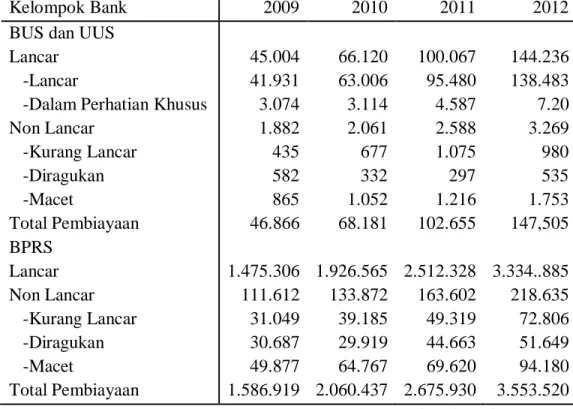

Sebagai lembaga penyedia pembiayaan bagi deficit spending unit, kegiatan utama perbankan syariah adalah menyalurkan pembiayaan yang dilakukan dalam berbagai jenis akad yang terdiri dari akad mudharabah, akad musyarakah, akad murabahah, akad salam, akad istishna, akad ijarah, akad qardh dan multijasa. Berdasarkan tabel 1.2, ditunjukkan perkembangan jumlah pembiayaan BUS, UUS dan BPRS. Untuk BUS dan UUS pada tahun 2009 menyalurkan pembiayaan sebesar 46.866 miliar rupiah, jumlah pembiayaan yang disalurkan terus mengalami peningkatan sampai pada tahun 2012 mencapai 147.505 miliar rupiah. Selanjutnya untuk BPRS pada tahun 2009 menyalurkan

6 pembiayaan sebesar 1.586.919 miliar rupiah, jumlah pembiayaan yang disalurkan terus mengalami peningkatan sampai pada tahun 2012 mencapai 3.553.520 miliar rupiah.

Tabel 1.2 Perkembangan Pembiayaan BUS, UUS dan BPRS (Miliar Rupiah)

Kelompok Bank 2009 2010 2011 2012

BUS dan UUS Lancar

-Lancar

-Dalam Perhatian Khusus Non Lancar -Kurang Lancar -Diragukan -Macet Total Pembiayaan BPRS Lancar Non Lancar -Kurang Lancar -Diragukan -Macet Total Pembiayaan 45.004 41.931 3.074 1.882 435 582 865 46.866 1.475.306 111.612 31.049 30.687 49.877 1.586.919 66.120 63.006 3.114 2.061 677 332 1.052 68.181 1.926.565 133.872 39.185 29.919 64.767 2.060.437 100.067 95.480 4.587 2.588 1.075 297 1.216 102.655 2.512.328 163.602 49.319 44.663 69.620 2.675.930 144.236 138.483 7.20 3.269 980 535 1.753 147,505 3.334..885 218.635 72.806 51.649 94.180 3.553.520 . Sumber: Bank Indonesia (2012)

Peningkatan jumlah pembiayaan tersebut diikuti dengan meningkatnya risiko pembiayaan bermasalah yang tercermin dari jumlah pembiayaan non lancar yang terus meningkat. Untuk BUS dan UUS pada tahun 2009 total pembiayaan non lancar sebesar 1.882 miliar rupiah, jumlah pembiayaan non lancar tersebut terus mengalami peningkatan sampai pada tahun 2012 mencapai 3.269 miliar rupiah. Selanjutnya untuk BPRS pada tahun 2009 total pembiayaan non lancar sebesar 111.612 miliar rupiah, jumlah pembiayaan non lancar tersebut terus mengalami peningkatan sampai pada tahun 2012 mencapai 218.635 miliar rupiah. Penyaluran pembiayaan yang tidak berhati-hati akan berpotensi menimbulkan pembiayaan bermasalah yang semakin tinggi di masa

7 yang akan datang. Hal ini akan berdampak pada kestabilan perbankan syariah dalam mendukung pertumbuhan ekonomi secara keseluruhan.

Kestabilan sistem perbankan dinilai penting karena kegagalan dalam menjaga kestabilan dan baiknya (soundness) sistem perbankan akan berpengaruh terhadap keseluruhan perekonomian dan aspek sosial secara keseluruhan. Kondisi ini mengharuskan perbankan menerapkan berbagai regulasi yang ketat. Hal ini berfungsi untuk memberikan perlindungan dan rasa aman bagi para nasabah perbankan dan meningkatkan kepercayaan atas produk-produk perbankan syariah.

1.2 Perumusan Masalah

Kegagalan sistem keuangan, seperti krisis perbankan seringkali berdampak buruk dan memberikan rasa trauma yang dalam bagi seluruh tatanan sosial (Pesola, 2007). Oleh karena itu, penghitungan risiko secara akurat penting untuk dilakukan guna mencegah kemungkinan terjadinya kegagalan sistem keuangan dan memastikan stabilitas sistem keuangan. Hal ini sejalan dengan apa yang telah dilakukan oleh Bank Sentral Indonesia (Bank Indonesia) dan negara-negara lain dengan mengembangkan metode stress test untuk menganalisis stabilitas sistem keuangan. Basel Committee on Banking Supervisoin (1999), mensyaratkan setiap bank untuk mengembangkan skenario stress test untuk mendeteksi adanya faktor-faktor risiko yang dapat berpengaruh negatif terhadap nilai portofolio bank.

Menurut Bank for International Settlements (2000), metode stress test dapat memberikan tambahan informasi mengenai pola dari risiko-risiko keuangan yang dapat berpengaruh negatif terhadap keseluruhan sistem. Lebih lanjut, Islamic Financial Services Board (2012), sebagai international standard setting body untuk keuangan

8 syariah telah mengeluarkan guiding principles on stress testing for institutions offering Islamic financial services, stress test didefinisikan sebagai alat manajemen risiko dilembaga keuangan syariah. Pada dasarnya, stress test adalah metode kuantitatif yang digunakan untuk menghitung serta mengevaluasi perilaku dari suatu atau beberapa jenis risiko dari lembaga keuangan, apabila terjadi peristiwa luar biasa (expectional event) yang berupa guncangan potensial (potential shock) di lingkungan sekitar aktivitas bisnis lembaga tersebut.

Salah satu risiko yang dialami oleh bank adalah risiko kredit yang tercermin dalam besarnya rasio kredit bermasalah atau non performing loan (NPL) pada bank konvensional atau non performing financing (NPF)1 pada bank syariah. Secara umum besarnya rasio NPL menjadi salah satu indikator kesehatan sebuah bank (Retnadi, 2006). Terdapat beberapa variabel yang mempengaruhi variabel NPL pada perbankan, baik yang berasal dari internal maupun eksternal. Faktor internal biasanya berasal dari mekanisme corporate governance pihak perbankan, sedangkan faktor eksternal biasanya dipengaruhi oleh indikator makroekonomi.

Faktor penentu tingkat NPL yang berasal dari internal seperti kelemahan pengelola kredit, agresifitas bank dalam menyalurkan kredit, lemahnya sistem pengawasan, campur tangan yang berlebihan oleh pemegang saham. Sedangkan faktor eksternal seperti tingginya inflasi, fluktuasi tingkat suku bunga, volatilitas arus modal luar negeri (foreign capital flows) dan nilai tukar (Sutojo, 2000). NPL/NPF akan

1

Menurut Bank Indonesia, NPF adalah pembiayaan dengan kualitas kurang lancar (KL), diragukan (D) dan macet (M). Rasio NPF dihitung sebagai jumlah pembiayaan dengan kualitas kurang lancar (KL), diragukan (D) dan macet (M) dibagi dengan total pembiayaan. NPF-analog dengan NPL pada perbankan konvensional.

9 mengakibatkan jatuhnya sistem perbankan, mengkrutnya pasar saham dan bahkan mengakibatkan kontraksi dalam perekonomian (Nasution, 2007). Tragedi krisis perbankan yang cukup pahit dalam sejarah dapat kita temui misalnya di Amerika Serikat (1931), krisis perbankan di Nigeria (1945-1955), krisis perbankan di Inggris (1973-1874), krisis di Asia (1997-1998), bank run di Northern Rock (2007) dan runtuhnya Bear Stearns (2008).

Aktivitas sistem keuangan yang semakin kompleks membutuhkan perhitungan risiko-risiko secara akurat. Terdapat beberapa metode yang digunakan untuk menghitung risiko seperti macroeconomics forecasts, early warning system dan Value at Risk (VaR). Macroeconomics forecasts adalah metode untuk memprediksi situasi atau kondisi makroeonomi secara umum atau sektor-sektor tertentu (misal: sektor keuangan) menggunakan data historis (Bank for International Settlements, 2004). Melalui metode ini otoritas keuangan dapat menentukan arah kebijakan yang akan diambil berdasarkan ekspektasi kondisi makroekonomi di masa depan.

Selanjutnya early warning system adalah metode untuk mengestimasi probabilitas terjadinya krisis. Early warning system menggunakan kejadian-kejadian tidak normal yang dapat mengakibatkan pemburukan. Metode selanjutnya, Value at Risk (VaR) adalah teknik pengukuran statistik dari kerugian portofolio. Breur dan Krenn (2001) menjelaskan bahwa VaR dapat menghitung besarnya kerugian normal menggunakan probabilitas (p%) dari portofolio dengan asumsi bahwa portofolio konstan selama periode tertentu (holding period). Kerugian tidak normal (heavy losses) pada VaR hanya terjadi dengan probabilitas yang kecil [(1-p)%]. Kondisi ini menyebabkan model VaR tidak dapat menggambarkan kerugian yang besar. Hal ini menjadi alasan

10 untuk menggunakan metode stress test sebagai metode pelengkap yang dapat mengukur kerugian secara ekstrim.

Berdasarkan best practice yang pernah dilakukan secara terpisah pada lembaga serta sistem keuangan di berbagai negara, dapat disimpulkan bahwa metode komperhensif yang dapat digunakan untuk mengakomodasi penaksiran terhadap perilaku risiko dari aktivitas bisnis perbankan adalah stress test2. Pada dasarnya, stress test adalah metode kuantitatif yang digunakan untuk menghitung serta mengevaluasi perilaku dari suatu atau beberapa jenis risiko dari lembaga keuangan, apabila terjadi peristiwa luar biasa (expectional event) yang berupa guncangan potensial (potential shock) di lingkungan sekitar aktivitas bisnis lembaga tersebut. Lebih lanjut Moretti et al. (2008) menjelaskan bahwa selama satu dekade International Monetary Fund (IMF) menggunakan stress test untuk mengidentifikasi tingkat kerentanan sistem keuangan suatu negara. Oleh karena itu, metode stress test menjadi sangat penting bagi otoritas keuangan untuk memastikan terjaganya stabilitas sistem keuangan dari adanya kemungkinan gejolak makroekonomi.

Lebih lanjut, dalam penelitian ini stress test yang digunakan adalah stress test berupa analisis sensitivity test dan analisis hypothetical scenario test3. Stress test berupa analisis sensitivity test digunakan untuk menganalisis perilaku risiko pembiayaan perbankan syariah terhadap sebuah guncangan (single shock) yang berasal dari variabel

2 Cihak (2007), menjelaskan bahwa stress test merupakan bagian dari upaya untuk memantau stabilitas dari entitas atau sistem keuangan. Lebih lanjut, Jones et al. (2004) menjelaskan bahwa stress test merupakan metode yang banyak digunakan untuk mengukur stabilitas sistem keuangan melalui perhitungan model risiko kredit yang baik. Selain itu, stress test dapat memberikan informasi tentang sifat-sifat sistem keuangan pada kondisi krisis dan membantu pengambil kebijakan menghitung tingkat kerentanan sistem keuangan.

3

Pada dasarnya, stress test terhadap suatu lembaga finansial dapat mencakup satu atau beberapa jenis analisis yaitu (1) Sensitivity test, (2) Scenario Analysis, (3) Maximum Loss Aproach atau Worst-Case Scenario, (4) Extreme Value Theory dan (5) Contagion Analysis.

11 makroekonomi. Sementara itu, stress test berupa analisis hypothetical scenario test merupakan forward-looking stress test yang digunakan untuk menganalisis perilaku risiko pembiayaan perbanakan syariah terhadap suatu skenario guncangan simultan, dimana skenario tersebut merupakan kombinasi dari variabel makroekonomi.

1.3 Pertanyaan Penelitian

Berdasarkan rumusan masalah diatas, maka penggunaan stress test berupa analisis sensitivity test dan analisis hypothetical scenario test dapat dirumuskan pertanyaan penelitian, yaitu:

1. Bagaimana perilaku risiko pembiayaan perbankan syariah terhadap sebuah guncangan (single shock) dari variabel makroekonomi?

2. Bagaimana perilaku risiko pembiayaan perbankan syariah terhadap suatu skenario guncangan simultan (multiple shock simultaneously) dari kombinasi variabel makroekonomi?

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah menganalisis perilaku risiko pembiayaan perbankan syariah dengan menggunakan stress test berupa analisis sensitivity test dan analisis hypothetical scenario test. Hasil dari analisis tersebut, digunakan untuk menduga perilaku risiko pembiayaan perbankan syariah untuk periode ke depan serta mengidentifikasi sumber guncangan (shock) yang memberikan tekanan yang relatif tinggi terhadap perilaku risiko pembiayaan perbankan syariah.

12

1.5 Manfaat Penelitian

Adapun manfaat dari hasil penelitian ini dapat dibagi menjadi dua yaitu:

1. Untuk kepentingan teoritik, yaitu untuk mengembangkan ilmu dan pemahaman mengenai analisis stress test perbankan syariah.

2. Untuk kegunaan praktik, yaitu untuk memberikan informasi apabila terdapat guncangan variabel makroekonomi terhadap perbankan syariah, yang kemudian dapat ditindaklanjuti sebagai rumusan dalam rangka mitigasi risiko sektor perbankan syariah di Indonesia.

1.6 Pembatasan Penelitian

Penelitian stress test sistem perbankan syariah ini menggunakan data agregat perbankan syariah dengan rentang periode penelitian mulai dari tahun 2007 bulan kesatu sampai tahun 2013 bulan kedelapan. Penggunaan data agregat dan pembatasan periode penelitian ini dikarenakan terbatasnya publikasi data tiap individu bank syariah di Indonesia. Data agregat bank syariah yang digunakan adalah non performing financing dan total financing sharia bank yang kemudian dijadikan sebagai indikator risiko internal perbankan syariah. Sementara itu, variabel makroekonomi pada penelitian ini difokuskan pada consumer price index, suku bunga Sertifikat Bank Indonesia 1 bulan, jakarta islamic index, harga minyak dunia dan nilai tukar rupiah per Dollar Amerika Serikat yang kemudian dijadikan sebagai indikator eksternal yang berpengaruh terhadap perbankan syariah.

1.7 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini dibuat dengan urutan penulisan sebagai berikut:

13 BAB 1 PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, pembatasan penelitian dan sistematika penulisan penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini berisi studi pustaka metode stress test, risiko pembiayaan, prinsip-prinsip pembiayaan, peran perbankan syariah sebagai lembaga keuangan dalam mendukung pembangunan ekonomi dan beberapa penelitian terdahulu yang memiliki relevansi dengan topik penelitian.

BAB III METODOLOGI PENELITIAN

Bab ini berisi penjelasan operasional penelitian yang terdiri dari jenis dan sumber data, variabel dan definisi operasional penelitian, tahapan analisis stress test, statistik deskriptif, metode analisis penelitian dan model penelitian yang digunakan.

BAB IV ANALISIS DAN PEMBAHASAN HASIL PENELITIAN

Bab ini berisi penjelasan hasil analisis dan pembahasan penelitian yang terdiri dari hasil analisis statsitik deskriptif, hasil analisis VAR dan hasil analisis stress test.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan saran yang merangkum hasil penelitian secara keseluruhan serta rekomendasi yang bisa dijadikan sebagai acuan bagi pengambil kebijakan berdasarkan hasil penelitian.