ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI UNDERPRICING SETELAH IPO (Studi Kasus IPO Perusahaan Listing di Bursa Efek Indonesia periode 2005-2010)

Teks penuh

Gambar

Garis besar

Dokumen terkait

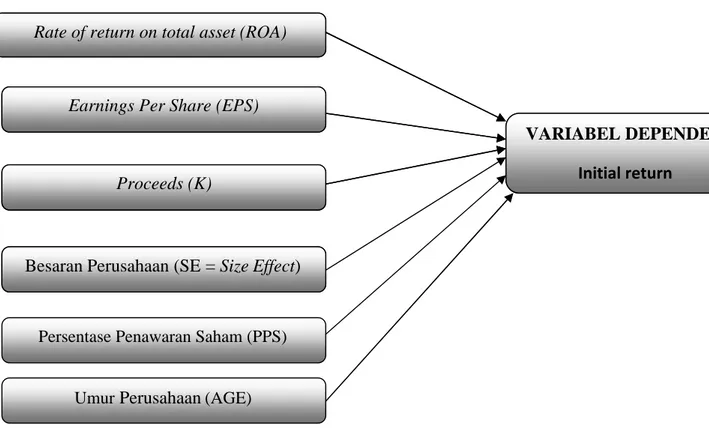

Secara parsial, ukuran perusahaan berpengaruh secara negatif dan signifikan terhadap underpricing , underwriter dan return on equity (ROE) memiliki pengaruh negatif

initial return yang diperoleh dari selisih lebih antara harga di pasar sekunder dengan. harga

Faktor Yang Mempengaruhi Tingkat Underpricing Saham Perdana di Bursa Efek Indonesia” : Variabel Ukuran Perusahaan tidak berpengaruh terhadap.. Penelitian tersebut sejalan dengan

yang berjudul: “ANALISIS FAKTOR -FAKTOR YANG MEMPENGARUHI UNDERPRICING KETIKA INITIAL PUBLIC OFFERING (IPO) (Studi Empiris pada Perusahaan yang Terdaftar di Bursa

diinginkan, maka pembahas mengenai Analisis Faktor-faktor yang Mempengaruhi Underpricing Ketika Initial Public Offering (IPO) (Studi Empiris pada Perusahaan yang Terdaftar

Penelitian ini bertujuan untuk melihat pengaruh manajemen laba baik akrual dan riil terhadap underpricing yang diukur dengan initial return hari pertama perusahaan

sedangkan leverage berpengaruh positif dan signifikan terhadap underpricing pada perusahaan non-keuangan yang melakukan Initial Public Offering (IPO) di Bursa Efek

Dalam penelitian yang dilakukan oleh (Prastica, 2012) yang membuktikan bahwa return on assets (ROA) berpengaruh signifikan terhadap tingkat underpricing saham perusahaan