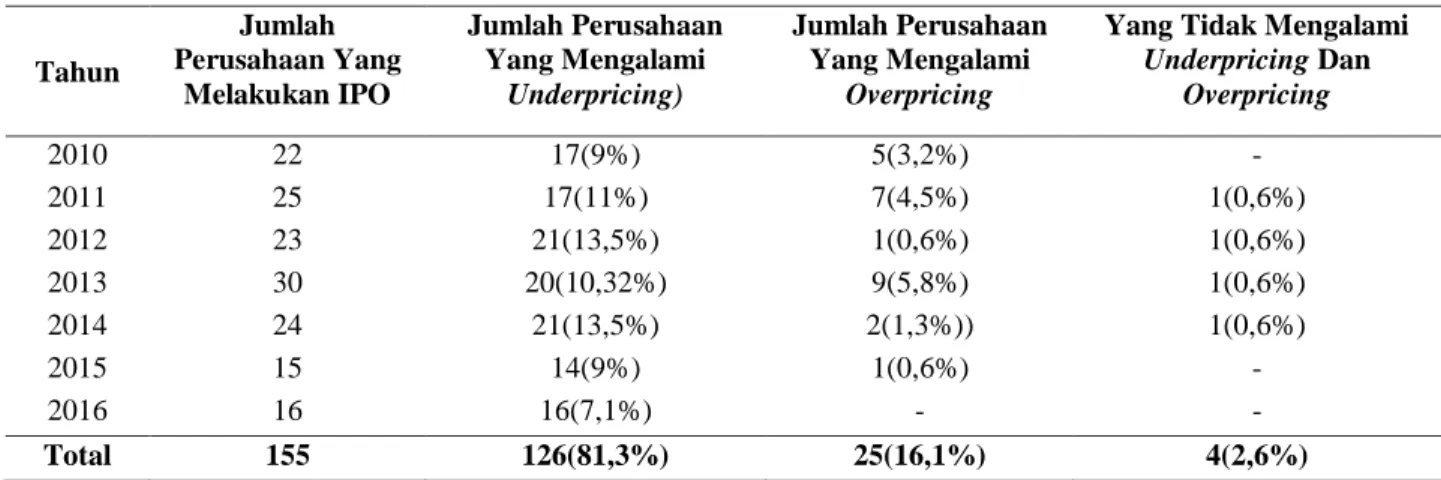

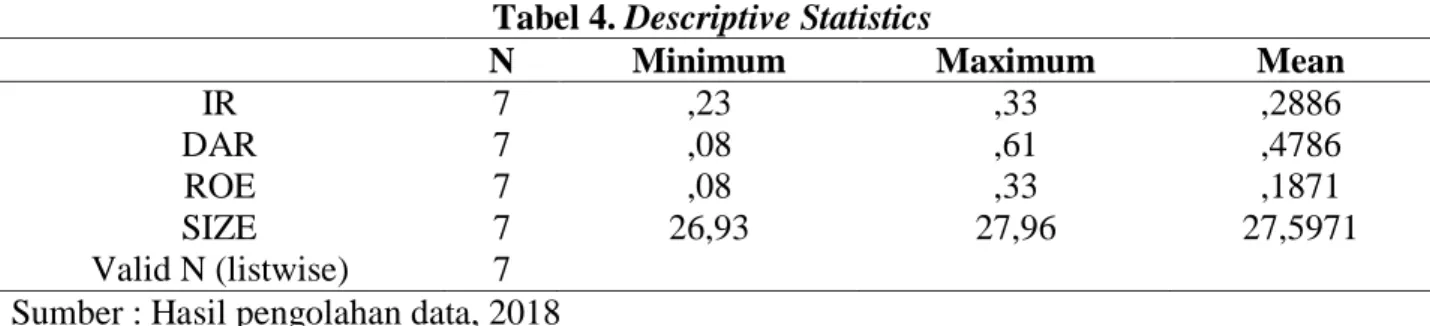

Analisis Faktor Yang Mempengaruhi Underpricing Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2016

Teks penuh

Gambar

Dokumen terkait

Infark miokard dengan elevasi gelombang ST biasanya diketahui dengan beberapa tanda dan gejala yang diketahui dari beberapa pemeriksaan, pertama pada anamnesis biasanya diketahui

Dalam kehidupan sehari-hari kita mengalami permasalahan pada lemari es yaitu pada saat kita membuka pintu lemari es lupa untuk menutup kembali, untuk membantu memperingatkan orang

Pengalaman dan pengetahuan mengenai konsekuensi akan risiko kecelakaan kerja yang terjadi di tempat kerja karyawan dapat mengubah persepsi terhadap risiko

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil kesimpulan bahwa Hipotesis pertama yang menyebutkan diduga jumlah anggota koperasi, jumlah pinjaman, jumlah

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan anugerah-Nya, sehingga penulis dapat menyelesaikan Karya Tulis Ilmiah yang berjudul

Sebagian besar kasus Diabetes adalah Diabetes tipe 2 yang disebabkan oleh fakor keturunan,yang sering terjadi pada orang yang mengalami obesitas akibat gaya hidup yang

Adapun yang menjadi objek penelitian dalam penelitian ini adalah modal, perilaku kewirausahaan, persaingan sebagai variabel bebas (X) dan pendapatan pedagang sembako

Strategi Marketing Public Relations dalam. Mempertahankan Loyalitas