Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Tri Resnawati NIM : 002114132

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

¤ Ia membuat segala sesuatu indah pada waktunya

( Pengkhotbah 3 : 11a)

¤ Dalam kesesakan aku telah ber ser u kapada Tuhan. Tuhan telah menjawab aku dengan

member i kelegaan

( Mazmur 118 : 5 )

PERSEMBAHAN

¤ Jesus Chr ist

v

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 31 Oktober 2006 Penulis

vi Tri Resnawati

Universitas Sanata Dharma Yogyakarta

2006

Tujuan dari penelitian ini adalah untuk: (1) untuk mengetahui gambaran secara jelas dan lengkap mengenai keefektifan sistem pengendalian intern pemberian kredit, (2) untuk mengetahui prosedur-prosedur pemberian kredit yang dilakukan oleh BPR Karangwaru Pratama. Penelitian ini dilakukan dari bulan Desember 2005 sampai dengan bulan Januari 2006.

Teknik pengumpulan data yang digunakan adalah wawancara, observasi, dan kuesioner. Untuk menjawab permasalahan pertama adalah dengan membuat kuesioner pengendalian intern, memberikan kuesioner pengendalian intern, mengumpulkan data kuesioner, menyimpulkan hasil kuesioner kemudian melakukan pengujian kepatuhan. Langkah-langkah yang dilakukan dalam pengujian kepatuhan ini adalah: (1) menentukan attribute yang diperiksa; (2) menentukan DUPL dan tingkat keandalan; (3) menentukan sampel pertama yang harus diambil menurut tabel besarnya sampel minimum; (4) membuat tabel Stop-or-Go Decision; (5) evaluasi hasil pemeriksaan terhadap tabel. Sedangkan untuk menjawab permasalahan kedua adalah dengan mendeskripsikan prosedur pemberian kredit yang dilakukan oleh BPR Karangwaru Pratama kemudian membandingkan dengan teori prosedur pemberian kredit.

vii Tri Resnawati Sanata Dharma University

Yogyakarta 2006

The objectives of this research were to: (1) find out a clear and complete description concerning on the effectiveness of internal control system of credit extension, (2) to find out the procedure of credit extension conducted by BPR Karangwaru Pratama. This research conducted in December 2005 to January 2006.

The data collection techniques used in this research were interview, observation, and questionnaire. The first problem was answered by making questionnaire on internal control, giving internal control questionnaire, collecting questionnaire data, concluding the questionnaire result then conducting compliance test. The steps done in doing compliance test were: (1) determining the observed attribute; (2) determining the DUPL and the reliable level; (3) determining the first sample should be taken according to table of the minimum sample ma gnitude; (4) setting the Stop-or-Go Decision table; (5) evaluating the result test. While the second problem was answered by decribing the credit extension procedures by BPR Karangwaru Pratama, then comparing it with the one in theoretical review.

viii

Puji syukur penulis panjatkan kepada Tuhan atas karunia dan kasih-Nya yang telah dilimpahkan sehingga penulis dapat menyelesaikan skripsi yang berjudul: “ Evaluasi Sistem Pengendalian Intern Pemberian Kredit Studi Kasus pada BPR Karangwaru Pratama”.

Skripsi ini dimaksudkan untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa bantuan dan bimbingan dari para pihak, maka penulisan ini tidak dapat terselesaikan. Pada kesempatan ini penulis ingin mengucapkan terima kasih dan penghargaan yang setinggi- tingginya kepada yang terhormat:

1. Dr. Ir. P. Wiryono P., S.J, selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Bapak Drs. Alex Kahu Lantum, M.S, selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Bapak Ir. Drs. Hansiadi YH., M.Si., Akt, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

ix Sleman, Yogyakarta.

7. Mbak Alit T. Subekti, selaku customer service BPR Karangwaru Pratama yang telah bersedia bekerja sama dan memberikan informasi atau data-data yang diperlukan dalam penelitian.

8. Papaku yang ada di surga dan Mamaku tercinta yang telah memberikan cinta, kasih sayang, perhatian serta dukungan moral hingga penulis dapat menyelesaikan skripsi ini.

9. Kakak-kakakku: Mbak Ayiek, Mas Nalin, Mbak Ely, Mas Sunu, dan Adikku Eni serta keponakanku tercinta: Bima dan Gavriel atas segala dukungannya. 10.Kekasihku Danang yang telah memberikan banyak perubahan dalam hidupku

dan telah menbuatku kuat dalam menghadapi segala cobaan.

11.Lupi, Bruno, Lui dan Ndut Jr, yang telah memberikan kebahagiaan dan selalu menemaniku.

12.Om Ahi yang mau menjadi papa buatku dan atas segala perhatian, kasih sayang, dan ketulusannya.

13.Sahabat terbaikku: Kiki dan Acong, terima kasih telah menjadi saudaraku. 14.Sahabat-sahabatku: Ela, Tatik, Fika, Wiwied, dan Ivone, terima kasih untuk

persahabatan yang indah, perhatian, dan kebersamaan kita.

x

kesempurnaan, hal ini karena keterbatasan kemampuan dan pengetahuan penulis. Untuk itu kepada seganap pembaca yang budiman diharapkan kritk dan saran dari kesempurnaan skripsi ini, penulis berharap semoga skripsi ini bermanfaat bagi kita semua.

Yogyakarta, 31 Oktober 2006 Penulis

xi

Halaman

HALAMAN JUDUL …………... i

HALAMAN PERSETUJUAN PEMBIMBING ………... ii

HALAMAN PENGESAHAN ………... iii

HALAMAN MOTTO DAN PERSEMBAHAN ……….…………. iv

PERNYATAAN KEASLIAN KARYA ………..…. v

ABSTRAK ……… vi

ABSTRACT ………..………... vii

KATA PENGANTAR …..………... viii

DAFTAR ISI ……….…… xi

DAFTAR TABEL ………. xvi

DAFTAR GAMBAR ………...……. xviii

BAB I: PENDAHULUAN ……….….. 1

A. Latar Belakang Masalah ………... 1

B. Rumusan Masalah ………...……….. 2

C. Tujuan Penelitian ………...………... 2

D. Manfaat Penelitian ………...………. 3

E. Sistematika Penulisan ………...……… 4

BAB II: LANDASAN TEORI ………..……... 5

A. Sistem Akuntansi ………... 5

xii

2. Macam- macam Pengendalian Intern ……….………. 9

3. Sasaran Pengendalian Intern ……….………. 9

4. Komponen Pengendalian Intern ………...……….. 10

5. Elemen-elemen Pengendalian Intern …………...…………... 13

6. Keterbatasan Pengendalian Intern ……….………..… 16

7. Pengujian Pengendalian ………....……….. 17

8. Penerapan Sistem Pengendalian Intern dalam Perbankan ……….… 23

C. Perbankan ………. 25

1. Pengertian Bank ……….. 25

2. Pembagian Bank ………. 26

D. Perkreditan ……… 27

1. Pengertian Kredit ………...………. 27

2. Fungsi Kredit ……….………. 27

3. Jenis-jenis Kredit ……… 31

4. Penilaian Resiko Kredit ……….. 32

5. Kebijakan Perkreditan ………. 34

6. Pemeriksaan Kredit ………. 40

xiii

C. Obyek dan Subyek Penelitian ………... 44

D. Data yang Dikumpulkan ……… 45

E. Cara Pengumpulan Data ……… 45

F. Teknik Analisis Data ………. 46

BAB IV: GAMBARAN UMUM BANK ……….... 56

A. Sejarah Berdirinya BPR Karangwaru Pratama ……….……. 56

B. Lokasi BPR Karangwaru Pratama ……….… 58

C. Struktur Organisasi ……… 58

D. Produk BPR Karangwaru Pratama ……… 62

E. Personalia ……….. 63

BAB V: DESKRIPSI DAN ANALISIS DATA ………..….. 64

A. Unsur-unsur Pokok Sistem Pengendalian Intern ………..…. 64

1. Struktur Organisasi yang Memisahkan Tangung Jawab Fungsional Secara Tegas ………. 64

2. Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup ……….. 66

3. Praktek yang Sehat dalam Melaksanakan Tugas dan Fungsi Tiap Bagian Organisasi ………..………….. 68

xiv

Menguji Efektivitas Pengendalian Intern ……….………72

2. Menentukan DUPL dan Tingkat Keandalan …..………. 73

3. Menentukan Sampel Pertama yang Harus Diambil Menurut Tabel Besarnya Sampel Minimum………. 73

4. Pemeriksaan Terhadap 60 Sampel Pertama ………. 73

C. Prosedur Perkreditan ……… 77

1. Kredit Menurut Jenisnya ……….. 77

2. Kredit Menurut Penggunaannya ………..……… 78

3. Unit yang Terkait dalam Pemberian Kredit ………. 79

4. Dokumen dan Catatan yang digunakan Dalam Pemberian Kredit ………. 82

5. Prosedur Pemberian Kredit ………...……86

D. Pembahasan …….………..…… 95

BAB VI: KESIMPULAN, KETERBATASAN DAN SARAN ……….. 98

A. Kesimpulan ………...…... 98

B. Keterbatasan ……….………….. 99

xv

LAMPIRAN 2 : Surat Permohonan Kredit ………..………...………. 106

LAMPIRAN 3 : Surat Persetujuan …….……….. 107

LAMPIRAN 4 : Denah Rumah Nasabah .……… 108

LAMPIRAN 5 : Formulir Analisis Kredit ……...……… 109

LAMPIRAN 6 : Permohonan Droping Fasilitas Kredit ……….. 110

LAMPIRAN 7 : Slip Setoran …………..…………..……….. 111

LAMPIRAN 8 : Check List File Kredit ..……..………….………. 112

LAMPIRAN 9 : Surat Keterangan …..……… 113

xvi

Tabel III.1 Besarnya Sampel Minimum Untuk Pengujian Pengendalian

(Zero Expected Occurrences) ………... 48 Tabel III.2 Stop-or-Go Decision ………..………..….. 50 Tabel III.3 Attribute Sampling Table For Determining Stop-or-Go Sampling

Size and Upper Precision Limit Population Occurrence Rate Based

On Sample Result ……….………. 51 Tabel V.1 Ringkasan Hasil Analisis Struktur Organisasi

yang Memisahkan Tanggung Jawab Fungsional

Secara Tegas ……….…. 65 Tabel V.2 Ringkasan Hasil Analisis Sistem Wewenang dan

Prosedur Pencatatan yang Memberikan

Perlindungan yang Cukup ………...…... 67 Tabel V.3 Ringkasan Hasil Analisis Praktek yang Sehat

Dalam Melaksanakan Tugas dan Fungsi

Tiap Ba gian Organisasi ……….. 69 Tabel V.4 Ringkasan Hasil Analisis Karyawan yang Mutunya

Sesuai Dengan Tanggung Jawabnya ………..71 Tabel V.5 Hasil Analisis Kepatuhan Efektivitas Pengendalian

xvii

Tabel V.7 Ringkasan Analisis Terhadap Dokumen dan Catatan Akuntansi yang Digunakan oleh Bank Dalam

Sistem Pemberian Kredit ………..………. 84 Tabel V.8 Ringkasan Analisis Terhadap Prosedur-prosedur yang

Digunakan Dalam Sistem Pemberian Kredit

xviii

Gambar IV.1 Bagan Struktur Organisasi BPR Karangwaru Pratama …….…..59 Gambar V.9 Bagan Alir Sistem Pemberian Kredit

A. Latar Belakang Masalah

Pada hakekatnya pembangunan ekonomi nasional merupakan masalah yang mempunyai peranan dalam mewujudkan cita-cita Indonesia. Bank memegang peran yang sangat penting untuk mendukung laju pertumbuhan ekonomi nasional lewat pengumpulan dana dari masyarakat. Selain itu bank juga diharapkan dapat mendukung kontinuitas pelaksanaan pembangunan.

Kondisi bank yang sehat sangat diharapkan oleh semua pihak. Banyak orang memiliki kepentingan terhadap kasehatan bank antara lain pemilik, pengelola bank, masyarakat pengguna jasa bank maupun Bank Indonesia sendiri selaku pembina dan pengawas bank. Untuk itu penilaian tingkat kesehatan BPR dimaksudkan sebagai tolak ukur bagi manajemen BPR untuk menilai apakah pengelolaan BPR telah dilakukan sejalan dengan asas-asas perbankan yang sehat dan sesuai dengan ketentuan yang berlaku, selain itu juga bermaksud menjadi tolak ukur untuk menetapkan arah pembinaan dan pengembangan BPR baik secara individu maupun perbankan keseluruhan.

mengecek ketelitian dan dapat dipercaya tidaknya data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Adapun tujuan pokok dari penge ndalian intern adalah (1) menjaga kekayaan organisasi, (2) mengecek ketelitian dan dapat dipercaya tidaknya data akuntansi, (3) mendorong efisiensi, (4) mendorong dipatuhinya kebijakan manajemen. (Mulyadi, 1993: 165-166). Tujuan pertama dan kedua dikelompokkan sebagai pengendalian akuntansi yang berhubungan langsung dengan keandalan catatan akuntansi dan laporan keuangan. Sedangkan untuk tujuan ketiga dan keempat dikelompokkan sebagai pengendalian administratif yang meliputi kebijakan dan prosedur yang terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

B. Rumusan Masalah

Masalah yang ingin diteliti adalah :

1. Apakah sistem pengendalian intern pemberian kredit yang dilaksanakan oleh BPR Karangwaru Pratama sudah efektif?

2. Apakah prosedur-prosedur pemberian kredit yang dilakukan oleh BPR Karangwaru Pratama sudah sesuai dengan kajian teori?

C. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan adalah :

1. Untuk mengetahui gambaran secara jelas dan lengkap mengenai sistem pengendalian intern pemberian kredit di BPR Karangwaru Pratama.

D. Manfaat Penelitian

1. Bagi BPR Karangwaru Pratama

Sebagai bahan masukan untuk mendukung kemajuan usaha bank dalam mengambil keputusan dan kebijakan dalam rangka pemilihan debitur. 2. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi untuk mahasiswa yang akan melakukan penelitian selanjutnya dan menjadi salah satu informasi yang dapat memperkaya wawasan dalam bidang akuntansi serta dapat menambah kepustakaan bagi universitas.

3. Bagi Penulis

E. Sistematika Penulisan

Bab I Pendahuluan

Dalam bab ini berisi tentang latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Landasan Teori

Dalam bab ini berisi tentang landasan teori yang relevan dengan permasalahan yang diangkat.

Bab III Metodologi Penelitian

Dalam bab ini berisi mengenai jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, teknik pengumpulan data, data yang diperlukan dan teknik analisis data.

Bab IV Gambaran Umum Bank

Dalam bab ini berisi tentang sejarah berdirinya bank, lokasi bank, struktur organisasi, produk bank, dan personalia.

Bab V Deskripsi dan Analisis Data

Dalam bab ini berisi tentang hasil penelitian, analisis data dan pembahasannya.

Bab VI Kesimpulan, Keterbatasan dan Saran

BAB II

LANDASAN TEORI

A. Sistem Akuntansi

1. Definisi Sistem Akuntansi

Menurut Mulyadi (1993: 4): “Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi yang dibutuhkan oleh manajer guna memudahkan pengelolaan perusahaan”. Dalam definisi sistem akuntansi, formulir merupakan salah satu elemen sistem akuntansi. Formulir ini terdiri dari sub-sub sistem yang diberi nama prosedur. Oleh karena itu, dalam pembahasan sistem akuntansi perlu dibedakan pengertian sistem dan prosedur agar dapat diperoleh gambaran yang jelas mengenai berbagai sistem yang menghasilkan berbagai macam formulir yang diperoleh dalam sistem akuntansi. Adapun tujuan umum pekerjaan penyusunan sistem akuntansi adalah sebagai berikut :

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

2. Definisi Sistem dan Prosedur

Setiap pimpinan perusahaan diharapkan mengelola perusahaannya secara efektif dan efisien sehingga tujuan perusahaan dapat tercapai. Suatu sistem akuntansi harus menjamin tersedianya data yang diperlukan untuk pimpinan perusahaan dalam menjalankan kegiatan perusahaan dan melaporkannya kepada pemilik, kreditur dan pihak-pihak lain yang berkepentingan. Oleh karena itu, sistem akuntansi yang direncanakan dengan baik harus dilengkapi dengan:

a. Pengumpulan, pencatatan dan pelaporan data yang efisien b. Pengukuran setiap kegiatan perusahaan

c. Pemberian wewenang dan tanggung jawab d. Pencegahan kesalahan dan kecurangan

Menurut Baridwan (1979: 1): “Sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan”.

Dari pengertian di atas dapat disimpulkan bahwa sistem adalah cara yang dilaksanakan untuk melakukan aktifitas dengan tujuan supaya memudahkan manajemen dalam mengelola perusahaan berdasarkan informasi yang ada.

Dalam membahas suatu sistem tidak akan lepas dari prosedur menurut Mulyadi (1993: 6) “Prosedur adalah suatu urutan kegiatan terikat, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Menurut Baridwan (1979: 1): “Prosedur adalah suatu urut- urutan pekerjaan kerani, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi”.

B. Pengendalian Intern

1. Pengertian Pengendalian Intern

Pengendalian intern oleh AICPA (American Institute of Certified Public Accountants), didefinisikan sebagai berikut :

Menurut Baridwan (1979: 9) pengendalian intern adalah:

Pengendalian intern itu meliputi struktur organisasi dan semua cara-cara serta alat yang dikoordinasikan yang digunakan didalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa efisiensi didalam operasi, dan membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah ditetapkan lebih dahulu.

Sedangkan definisi pengendalian intern menurut Standar Profesional Akuntan Publik (SPAP), SA Seksi 319; paragraf 06 adalah sebagai berikut: “Pengendalian intern (dapat juga disebut sebagai struktur pengendalian intern) adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, (c) kepatuhan terhadap hukum dan peraturan yang berlaku”.

mendorong ditaatinya segala kebijakan yang telah ditetapkan oleh pimpinan perusahaan (Soemita, 1992: 23).

2. Macam- macam Pengendalian Intern

Menurut tujuannya, pengendalian intern dapat dibagi menjadi dua macam yaitu (Mulyadi, 1993: 166):

a. Pengendalian Intern Akuntansi (Internal Accounting Control)

Pengendalian intern akuntansi meliputi struktur organisasi, metode dan ukuran- ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi.

b. Pengendalian Intern Administratif (Internal Administrative Control) Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran- ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

3. Sasaran Pengendalian Intern

Sasaran utama pengendalian intern seperti dinyatakan oleh The American Institute of Certified Public Accountants (Wilkinson, 1993: 198) adalah sebagai berikut:

a. Melindungi aset perusahaan (sumberdaya, termasuk data dan informasi)

c. Mendorong efisiensi disemua operasi perusahaan

d. Mendorong kepatuhan terhadap kebijakan dan prosedur yang ditetapkan manajemen.

4. Komponen Pengendalian Intern

Ada lima komponen yang saling terkait dalam pengendalian intern yaitu:

a. Lingkungan Penge ndalian

Lingkungan pengendalian menerapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern yang lain, menyediakan disiplin dan struktur. Lingkungan pengendalian mencakup berikut ini: (1) Integritas dan nilai etika, (2) komitmen terhadap kompetensi, (3) partisipasi dewan komisaris atau komite audit, (4) filosofi dan gaya operasi manajemen, (5) struktur organisasi, (6) pemberian wewenang dan tanggung jawab, (7) kebijakan dan praktek sumber daya manusia.

b. Penaksiran Resiko

Penaksiran resiko adalah identifikasi entitas dan analisis terhadap resiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola. Penaksiran resiko oleh manajemen harus mencakup pertimbangan khusus untuk resiko yang bisa muncul akibat perubahan-perubahan yang terjadi, seperti adanya bidang usaha baru dengan transaksi-transaksi yang baru yang prosedur akuntansinya belum begitu dipahami, perubahan standar akuntansi, perubahan undang-undang atau peraturan, revisi atas sistem atau digunakannya teknologi baru dalam pengo lahan informasi, perubahan cepat yang terjadi pada perusahaan sehingga pengolahan informasi dan fungsi pelaporan menjadi kewalahan, dan perubahan personil yang terlibat dalam pengolahan informasi dan fungsi pelaporan.

c. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

menjadi efektif jika diimplementasikan oleh sumber daya manusia yang memiliki kompetensi teknis yang memadai dalam suatu organisasi dengan sistem nilai dan budaya kerja yang kondusif, yang didukung oleh manajemen senior yang memotivasi komitmen terhadap integritas dan etika.

d. Informasi dan Komunikasi

e. Pemantauan

Pemantauan adalah proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu. Pemantauan bisa terjadi atas aktivitas yang sedang berlangsung. Seperti contoh, masalah yang berhubungan dengan struktur pengendalian intern bisa menjadi perhatian manajemen karena adanya pengaduan yang diterima dari konsumen mengenai kesalahan membuat faktur, atau dari pemasok yang berkaitan dengan masalah pembayaran. Pemantauan bisa juga dilakukan dengan evaluasi setiap akhir periode.

5. Elemen-elemen Pengendalian Intern

Adapun unsur-unsur pengendalian intern menurut Mulyadi (1993: 166), meliputi:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip sebagai berikut:

1) Harus dipisahkan fungsi- fungsi operasi dan penyimpanan dari fungsi akuntansi

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi tiap bagian organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktek yang sehat dalam pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah :

1) Penggunaan formulir yang bernomor urut tercetak yang pemakaiannya harus dipertanggung jawabkan oleh yang berwenang

karyawan melaksanakan tugasnya sesuai dengan aturan yang telah ditetapkan

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari satu orang atau unit organisasi lain

4) Perputaran jabatan (Job Rotation) diadakan secara rutin untuk menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan diantara mereka dapat dihindari

5) Keharusan pengambilan cuti bagi karyawan yang berhak

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya

7) Pembentukan unit organisasi yang bertugas untuk mengecek keefektifan elemen-elemen sistem pengendalian intern atau staf pemeriksa intern.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

6. Keterbatasan Pengendalian Intern

Pengendalian intern hanya dapat memberikan keyakinan memadai bagi manajemen dan dewan komisaris sehubungan dengan pencapaian tujuan perusahaan. Dalam bukunya, Jusup (2001: 254) menyebutkan ada lima keterbatasan dari pengendalian intern yaitu:

a. Kesalahan dalam pertimbangan

Seringkali terjadi, manajemen dan personil lain melakukan pertimbangan yang kurang matang dalam pengambilan keputusan bisnis atau dalam melakukan tugas-tugas rutin karena kekurangan informasi, keterbatasan waktu dan penyebab lainnya.

b. Kemacetan

Kemacetan dalam pengendalian yang telah berjalan bisa terjadi karena petugas salah mengerti dengan instruksi atau melakukan kesalahan karena kecerobohan, kebingungan atau kelelahan.

c. Kolusi

Kolusi atau persekongkolan yang dilakukan oleh seorang pegawai dengan pegawai lainnya, atau dengan pelanggan, atau pemasok, bisa terdeteksi oleh struktur pengendalian intern.

d. Pelanggaran oleh manajemen

e. Biaya dan manfaat

Biaya penyelenggaraan suatu struktur pengendalian intern seyogyanya tidak melebihi manfaat yang akan diperoleh dari penerapan pengendalian intern tersebut.

7. Pengujian Pengendalian

Menurut Jusup (2001: 316) pengujian pengendalian adalah prosedur pengauditan yang dilakukan untuk menetapkan efektivitas perencanaan dan/atau pengoperasian kebijakan dan prosedur struktur pengendalian. Pengujian pengendalian dimaksudkan untuk menilai apakah kebijakan dan prosedur pengendalian sungguh-sungguh berjalan secara efektif, suatu kebijakan dan prosedur pengendalian dikatakan berjalan secara efektif apabila pengendalian tersebut telah diterapkan secara tepat dan konsisten sepanjang tahun oleh orang atau orang-orang yang diberi kewenangan.

Statistical Sampling Models Untuk Pengujian Pengendalian

Penelitian ini akan melakukan pengujian pengendalian, model yang digunakan adalah attribute sampling. Attribute sampling terdiri dari tiga model yaitu: (Mulyadi & Puradiredja, 1998: 241)

a. Fixed-sample-size attribute sampling

Model pengambilan sampel dalam fixed-sample-size attribute sampling diajukan untuk memperkirakan persentase terjadinya mutu tertentu dalam suatu populasi. Model ini terutama digunakan jika auditor melakukan pengujian pengendalian terhadap suatu unsur struktur pengendalian inten, dan auditor tersebut memperkirakan akan dijumpai beberapa penyimpangan (kesalahan).

b. Stop-or-go sampling

Prosedur yang harus ditempuh oleh auditor dalam menggunakan stop-or-go sampling adalah:

1) Tentukan desired upper precision limit (DUPL) dan tingkat keandalan.

Pada tahap ini auditor menentukan tingkat keandalan yang akan dipilih dan tingkat kesalahan maksimum. Ada tiga pilihan yaitu: a) Tingkat keandalan 90%

Jika kepercayaan terhadap pengendalian intern cukup besar,

upper precision limit umumnya tidak lebih dari 10%. b) Tingkat keandalan 95%

Jika kepercayaan terhadap pengendalian intern cukup besar,

upper precision limit umumnya 5% atau kurang. Upper precision limit tidak lebih dari 10%.

c) Tingkat keandalan 99%

Jika kepercayaan terhadap pengendalian intern cukup besar,

upper precision limit tidak lebih dari 10%.

2) Gunakan Tabel Besarnya Sampel Minimun Untuk Pengujian Pengendalian guna menentukan sampel pertama yang harus diambil.

Setelah tingkat keandalan dan desired upper precision limit

Penguj ian Pengendalian (Zero Expected Occurrences) (Tabel III.1, halaman 48).

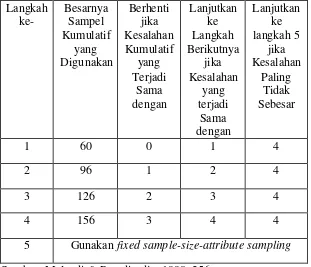

3) Membuat tabel stop-or-go decision.

Setelah besarnya sampel minimum ditentukan, langkah berikutnya adalah membuat tabel stop-or-go decision (Tabel III.2, halaman 50). Dalam tabel stop-or-go decision tersebut auditor akan mengambil sampel sampai 4 kali. Berikut ini diuraikan cara penyusunan tabel stop-or-go decision:

Pada tingkat kesalahan sama dengan 0, AUPL dihitung dengan rumus sebagai berikut :

Confidence level factor at desired reliability for occurrence observed

AUPL =

Sample size

Jika dari pemeriksaan terhadap jumlah anggota sampel pertama tersebut auditor menemukan kesalahan, maka auditor perlu mengambil sampel tambahan. Sampel tambahan ini dihitung dengan rumus sebagai berikut :

Confidence level factorat desired reliability level for occurrences observed Sample size =

Desired upper precision limit (DUPL)

Pengambilan sampel ini terus dilakukan sampai dengan pengambilan sampel keempat/tahap keempat, apabila DUPL belum sama dengan AUPL. Jika pada pengambilan sampel keempat/tahap keempat DUPL tidak sama dengan AUPL, maka dapat diambil kesimpulan bahwa unsur pengendalian intern yang diperiksa tidak efektif.

4) Evaluasi hasil pemeriksaan terhadap sampel.

Untuk mengevaluasi hasil pemeriksaan sampel auditor memerlukan Tabel Attribute Sampling Table for Determining Stop-or Go Sample Sized and Upper Precision Limit of Population

untuk mencari confidence level factor dan menentukan AUPL. Setelah itu kemudian membandingkan DUPL dengan AUPL. 5) Kesimpulan

Jika DUPL > atau = AUPL, maka auditor dapat mengambil kesimpulan bahwa sistem pengendalian intern yang diperiksa adalah efektif. Apabila DUPL < AUPL, maka auditor harus mengambil sampel tambahan dengan rumus sebagaimana tersebut di atas sampai tidak ditemukan kesalahan lagi. Jika pada pengambilan sampel keempat/tahap keempat DUPL tidak sama dengan AUPL, maka auditor dapat mengambil kesimpulan bahwa struktur pengandalian intern yang diperiksa tidak dapat dipercaya.

c. Discovery Sampling

8. Penerapan Sistem Pengendalian Intern Dalam Perbankan

Beberapa bentuk penerapan sistem pengendalian intern dalam perbankan dapat diuraikan sebagai berikut (Teguh Pudjo, 1991: 25-35):

a. Division of Duties

Division of Duties dalam kegiatan perbankan dapat berupa pemisahan fungsi operasi dan fungsi penyimpanan dari fungsi akuntansi. Di samping itu pembagian wewenang juga dapat dibedakan dari tingkatan jabatan yang ada.

b. Dual Control

Dual Control dapat diartikan sebagai kegiatan pengecekan kembali atas suatu pekerjaan yang dilakukan oleh petugas sebelumnya untuk menetapkan:

1) Apakah petugas yang pertama tersebut telah bertindak sesuai dengan batas-batas wewenangnya untuk menangani hasil transaksi yang telah dilakukan.

2) Apakah transaksi-transaksi yang terjadi tersebut telah dicatat, dibukukan dan diadministrasikan dengan prosedur yang benar. 3) Apakah transaksi-transaksi yang terjadi tersebut, telah

c. Joint Custody Dual Custody

Di dalam kegiatannya sehari- hari suatu bank banyak menge lola berbagai macam barang berharga yang sangat likuid (mudah sekali dicairkan) mulai dari uang tunai, bank note (mata uang asing), obligasi, sertifikat barang jaminan ataupun formulir- formulir surat berharga yang belum terpakai, maka dari itu suatu bank harus mempunyai ruang khasanah (strong room) yang cukup besar dengan berbagai bentuk pengamanan pada pintunya guna menjamin keamanan berbagai macam barang berharga yang sangat likuid tersebut. Untuk menghindarkan kemungkinan seseorang pemegang kunci tidak dapat melaksanakan tugasnya karena peristiwa-peristiwa yang diluar dugaan, maka perlu dibuat suatu sistem pemegang kunci lebih dari satu orang.

d. Mandatory Vacation

e. Number Control

Dalam hal ini formulir- formulir kerja disusun dengan nomor urut tercetak agar arus pekerjaan dan pemakaian dari formulir itu sendiri mudah diperiksa.

f. Rotation of Duty Assignment

Sebagaimana halnya dalam pelaksanaan cuti, mutasi pegawai juga mempunyai pengaruh yang positif bagi pejabat bank, yaitu untuk menghilangkan berbagai kejenuhan bekerja secara rutin dalam jangka waktu yang relatif lama yang memungkinkan mengalami depresi mental sehingga yang bersangkutan akan apatis dan kehilangan self motivation untuk memajukan usahanya maupun dirinya sendiri.

D. Perbankan

1. Pengertian Bank

atau nasabah penyimpanan selanjutnya bank menyalurkan dana tersebut (sebagian besar) dalam bentuk kredit kepada masyarakat yang defisit dana. 2. Pembagian Bank

Menurut jenisnya, bank terdiri dari: a) Bank Umum

Bank umum merupakan bank yang dapat memberikan jasa dalam lalu lintas pembayaran. Selain itu, bank umum juga mengkhususkan diri dalam kegiatan tertentu yang meliputi penyaluran pembiayaan jangka panjang, pembiayaan untuk pengembangan koperasi, pengembangan pengusaha golongan ekonomi lemah atau pengusaha kecil, pengembangan pembangunan perumahan.

b) Bank Perkreditan Rakyat

E. Perkreditan

1. Pengertian Kredit

Menurut pasal 1 ayat 11 UU No. 10/1998 tentang Perubahan UU No. 7/1992 tentang perbankan; Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam- meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

2. Fungsi Kredit

Dalam kehidupan perekonomian yang modern, bank memegang peranan yang sangat penting. Oleh karena itu, maka organisasi-organisasi bank selalu diikutsertakan dalam menentukan kebijaksanaan dibidang moneter, pengawasan devisa, pencatatan efek-efek, dan lain- lain. Hal ini antara lain disebabkan usaha pokok bank adalah memberikan kredit, dan kredit yang diberikan oleh bank mempunyai pengaruh yang sangat luas dalam segala bidang kehidupan, khususnya dibidang ekonomi.

Fungsi kredit bank dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut :

a) Kredit dapat meningkatkan daya guna (utility) dari uang.

2) Para pemilik uang/modal dapat menyimpan uangnya pada lembaga- lembaga keuangan. Uang tersebut diberikan sebagai pinjaman kepada perusahaan-perusahaan untuk meningkatkan usahanya.

b) Kredit dapat meningkatkan daya guna (utility) dari barang.

Dengan mendapat kredit, para pengusaha dapat memproses bahan baku menjadi barang jadi, sehingga daya guna barang tersebut menjadi meningkat. Disamping itu, kredit dapat pula meningkatkan peredaran barang, baik melalui penjualan secara kredit maupun dengan membeli barang-barang dari satu tempat dan menjualnya ketempat lain. Pembelian tersebut uangnya berasal dari kredit. Hal itu juga berarti bahwa kredit tersebut dapat pula meningkatkan manfaat suatu barang. c) Kredit meningkatkan peredaran dan lalu lintas uang.

d) Kredit adalah salah satu alat stabilitas ekonomi.

Dalam keadaan ekonomi yang kurang sehat, kebijaksanaan diarahkan kepada usaha lain:

a) Pengendalian inflasi b) Peningkatan ekspor

c) Pemenuhan kebutuhan pokok rakyat

Untuk menekan laju inflasi pada tahun 1966, yang lebih kurang berkisar 650%, pemerintah melaksanakan kebijaksanaan uang ketat (tight money policy) melalui pemberian kredit yang selektif dan terarah, untuk melindungi usaha- usaha yang bersifat non spekulatif. Arus kredit diarahkan pada sektor-sektor yang produktif dengan pembatasan kualitatif dan kuantitatif. Tujuannya adalah untuk meningkatkan produksi dan memenuhi kebutuhan dalam negeri agar bisa diekspor. Kebijaksanaan tersebut telah berhasil dengan baik. e) Kredit menimbulkan kegairahan berusaha masyarakat.

f) Kredit adalah jembatan untuk meningkatkan pendapatan nasional. Dengan bantuan kredit dari bank, para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek baru. Peningkatan usaha dan pendirian proyek baru akan membutuhkan tenaga kerja untuk melaksanakan proyek-proyek tersebut. Dengan demikian mereka akan memperoleh pendapatan. Apabila perluasan usaha serta pendirian proyek-proyek baru telah selesai, maka untuk mengelolanya diperlukan pula tenaga kerja. Dengan tertampungnya tenaga-tenaga kerja tersebut, maka pemerataan pendapatan akan meningkat pula. g) Kredit adalah juga sebagai alat hubungan ekonomi internasional.

3. Jenis-jenis Kredit

Berdasarkan tujuan penggunaan dana yang diperoleh, kredit dapat dibagi menjadi 2 (dua) yaitu:

a. Kredit Komersial, yaitu kredit yang ditujukan untuk membiayai kebutuhan dunia usaha, baik dalam bentuk kredit revolving maupun kredit non-revolving. Yang dimaksud dengan kredit revolving adalah kredit yang dananya dapat ditarik berulang- ulang, artinya jumlah kredit dapat ditarik sekaligus atau secara bertahap tergantung pada kebutuhan debitur. Sedangkan kredit non-revolving adalah kredit yang dananya dilakukan sekaligus dan pelunasannya dilakukan secara bertahap maupun sekaligus.

b. Kredit Konsumtif, yaitu kredit yang dipergunakan untuk pembelian barang tertentu bukan keperluan usaha (aktivitas yang produktif) melainkan untuk pemakaian (konsumsi) dan merupakan pinjaman yang bersifat non-revolving.

Menurut jangka waktu pengembalian kredit, dapat dibedakan menjadi : a. Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu

maksimum satu tahun.

b. Kredit jangka menengah, yaitu kredit yang memiliki jangka waktu diatas satu tahun sampai dengan tiga tahun.

Berdasarkan bentuk jaminan, kredit dapat dibedakan menjadi:

a. Kredit dengan jaminan, yaitu kredit yang diberikan karena adanya jaminan dari debitur, baik berupa harta bergerak maupun harta tidak bergerak.

b. Kredit tanpa jaminan, yaitu pemberian kredit dengan tidak berdasarkan barang jaminan.

4. Penilaian Resiko Kredit

Resiko kredit adalah resiko tidak terbayarnya kredit yang telah diberikan kepada para pelanggan. Pada umumnya bank atau perusahaan dalam mengadakan penilaian resiko kredit adalah dengan memperhatikan empat “P”, yaitu:

a. Personality

Bank mencari data tentang kepribadian si peminjam seperti riwayat hidupnya (kelahiran, pendidikan, pengalaman, usaha/pekerjaan dan sebagainya), hobbynya, keadaan keluarga (isteri, anak), social standing

(pergaulan dalam masyarakat serta bagaimana pendapat masyarakat tentang diri si peminjam), serta hal- hal lain yang erat hubungannya dengan kepribadian si peminjam.

b. Purpose

c. Prospect

Yang dimaksud dengan prospect adalah harapan masa depan dari bidang usaha atau kegiatan usaha si peminjam.

d. Payment

Payment dimaksudkan untuk mengetahui bagaimana pembayaran kembali pinjaman yang akan diberikan.

Selain keempat hal di atas, penilaian kredit juga dapat dilakukan dengan memperhatikan lima “C”, yaitu Character, Capacity, Capital, Collateral dan Conditions.

a. Character

menunjukkan kemungkinan atau profitabilitas dari para anggota secara jujur berusaha untuk memenuhi kewajiban-kewajibannya. Faktor ini adalah sangat penting karena setiap transaksi kredit mengandung kesanggupan untuk membayar.

b. Capacity

Capacity ialah pendapat subyektif mengenai kemampuan dari anggota untuk bisa membayar kembali utangnya secara tepat pada waktunya.

c. Capital

d. Collateral

Collateral merupakan adanya ikatan dan jaminan untuk keamanan dari resiko kredit baik berupa surat-surat penting maupun benda dari pelanggan yang diberi kredit.

e. Condition

Condition menunjukkan impact (pengaruh langsung) dari trend

ekonomi pada umumnya terhadap suatu organisasi yang bersangkutan atau perkembangan khusus dalam suatu bidang ekonomi tertentu yang mungkin mempunyai efek terhadap kemampuan anggota untuk memenuhi kewajibannya.

Menurut Soemita (1992: 79) “Kebanyakan perusahaan menitik beratkan pada faktor character, capacity, dan collateral, sebab ketiga faktor ini sangat dominan untuk menentukan seorang calon pelanggan agar bisa mendapat kredit”. Namun dua faktor yang lain perlu juga dipertimbangkan, sehingga penilaian terhadap seorang pelanggan atau debitur benar-benar dapat dipertanggung jawabkan.

5. Kebijakan Perkreditan

Kebijakan perkreditan adalah suatu ketentuan atau prosedur yang disusun untuk dijadikan suatu pedoman bagi pejabat-pejabat kredit atau

Kegunaan kebijakan perkreditan yang disusun secara tertulis dapat membantu manajemen bank untuk hal- hal sebagai berikut:

a. Untuk melaksanakan standar perkreditan

b. Memenuhi peraturan-peraturan perkreditan yang telah ditetapkan baik oleh direksi atau pengurus bank yang bersangkutan maupun penguasa moneter

c. Menjamin keseraga man pengambilan keputusan kredit

d. Dapat membandingkan strategi perkreditan dengan keadaan yang sedang dijalankan bank

Sebagai lembaga perkreditan, bank harus dapat menentukan kebijaksanaan yang harus ditempuh antara lain melalui rencana kebijakan kredit yang dimaksudkan sebagai penyusunan segenap komponen yang mengatur perihal perkreditan bank, baik prosedur, jumlah kredit maupun jangka waktu dan tingkat bunga kredit yang disusun dan dijadikan pedoman bank melaksanakan penyaluran kredit kepada debitur.

Rencana kebijakan kredit yang telah disusun juga digunakan sebagai manual dalam menilai seberapa besar nilai keberhasilan penyaluran kredit. Kebijakan perkredit an secara komprehensif terdiri dari tiga bagian yaitu:

a. Kebijakan Umum

kredit dan jaminan yang dikehendaki, batas wewenang persetujuan/pemberian kredit.

Sebelum kredit diberikan kepada debitur, bank akan melakukan beberapa pertimbangan. Pertimbangan-pertimbangan itu dapat dibedakan menjadi 2:

1) Privat Ekonomi

Privat ekonomi maksudnya bahwa pemberian fasilitas kredit yang semata- mata dimaksudkan untuk memperoleh hasil setinggi-tingginya dari utang yang dipinjamkan. Pertimbangan utamanya adalah menetapkan bunga tinggi dengan tujuan didapatnya bunga serta diperolehnya kembali pokok pinjaman.

2) Sosial Ekonomi

Dalam sosial ekonomi pamberian kredit dimaksudkan agar seseorang atau perusahaan dapat memperbesar produksi atau memperluas usahanya. Penilaian kredit disini tidak saja didasarkan pada jaminannya saja melainkan pada penilaian produksi atau usaha pada waktu yang akan datang.

b. Prosedur Pemberian dan Pengawasan

Langkah- langkah dalam prosedur perkreditan yang harus ditangani oleh bank antara lain:

1) Permohonan kredit

Permohonan fasilitas kredit mencakup:

a) Permohonan baru untuk mendapatkan suatu jenis fasilitas kredit.

b) Permohonan tambahan suatu kredit yang sedang berjalan. c) Permohonan perpanjangan/pembaharuan masa berlakunya

kredit yang telah berakhir jangka waktunya.

d) Permohonan-permohonan lainnya untuk perubahan syarat-syarat fasilitas kredit yang sedang berjalan antara lain penukaran jaminan serta perubahan atau pengunduran jadwal angsuran.

2) Penyelidikan dan Analisis Kredit

Yang dimaksud dengan penyelidikan kredit adalah pekerjaan yang meliputi:

a) Wawancara dengan pemohon kredit

b) Pengumpulan data yang berhubungan dengan permohonan kredit yang diajukan nasabah baik data intern maupun ekstern. c) Pemeriksaan atau penyelidikan atas kebenaran kewajiban

mengenai hal-hal yang dikemukakan nasabah dan informasi lainnya yang diperoleh.

d) Penyusunan laporan seperlunya mengenai hasil penyelidikan yang telah dilaksanakan.

Sedangkan yang dimaksud dengan analisis kredit adalah pekerjaan yang meliputi:

a) Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek, baik keuangan maupun non keuangan. Untuk mengetahui kemungkinan dapat atau tidak dapat dipertimbangkan suatu permohonan kredit.

3) Keputusan atas Permohonan Kredit

Yang dimaksud dengan keputusan adalah setiap tindakan pejabat yang berdasarkan wewenangnya berhak mengambil keputusan berupa menolak, menyetujui dan mengusulkan permohonan fasilitas kredit kapada pajabat yang lebih tinggi. Setiap keputusan permohonan kredit harus memperhatikan penilaian syarat-syarat umum yang tercantum dalam laporan permohonan kredit dan analisis kredit. Penolakan permohonan kredit dapat terjadi oleh bagian kredit atau cabang karena penolakan ini adalah untuk permohonan kredit yang nyata-nyata dianggap oleh bank secara teknis tidak memenuhi persyaratan. Sedangkan yang dimaksud dengan persetujuan permohonan kredit adalah keputusan bank untuk mengabulkan sebagian atau seluruh permohonan kredit dari calon debitur. Untuk melindungi kepentingan bank dalam pelaksanaan persetujuan tersebut, maka biasanya ditegaskan terlebih dahulu syarat-syarat fasilitas kredit dan prosedur yang harus ditempuh oleh nasabah. Langkah-langkah yang harus diambil antara lain:

a) Pengikatan jaminan

f) Asuransi barang jaminan g) Asuransi kredit

4) Pencairan Fasilitas Kredit

Pencairan fasilitas kredit adalah setiap transaksi dengan menggunakan kredit yang telah disetujui oleh bank. Pencairan ini berupa pembayaran atau pemindah bukuan atas beban rekening pinjaman atau fasilitas

5) Pelunasan Fasilitas Kredit

Pelunasan fasilitas kredit adalah dipenuhinya semua kewajiban hutang nasabah terhadap bank yang berakibat terhapusnya ikatan perjanjian kredit.

c. Pedoman Khusus Penanganan Kredit Tertentu

Cara penanganan kredit yang disalurkan ke sektor ekonomi yang berbeda seringkali tidak sama, karena setiap sektor ekonomi mempunyai kondisi khusus yang tidak sama dengan sektor ekonomi yang lain. Pedoman khusus dalam menangani kredit untuk masing-masing sektor ekonomi perlu diberikan secara formal dan tertulis. 6. Pemeriksaan Kredit

dibayarnya kembali kredit yang akhirnya harus dihapuskan dari pembukuan sehingga perlu dilakukan deteksi sedini mungkin terhadap kredit yang telah disalurkan.

Penilaian kredit macet yang baik akan dapat meminimalkan kredit macet. Hal- hal lain yang perlu diperhatikan dalam melaksanakan loan review antara lain: (Siamat, 1993: 221)

a. Keadaan keuangan dan kemampuan debitur melunasi kreditnya. b. Kelengkapan dokumen.

c. Konsistensi terhadap kebijakan perkreditan dan penyajian kredit. d. Perlakuan terhadap jaminan.

e. Ketentua n pemerintah yang tidak dipatuhi. f. Perkiraan keuntungan.

7. Penyelesaian dan Penyelamatan Kredit

Penyelesaian kredit adalah usaha penyelamatan yang dilakukan terhadap kredit yang diklasifikasikan sebaga i diragukan atau macet (Siamat, 1993: 221). Usaha penyelamatan tingkat awal dapat dilakukan dengan cara memberikan teguran yakni peringatan secara lisan atau tertulis kepada debitur.

Cara penyelesaian dan penyelamatan kredit yang dapat ditempuh antara lain meliputi: (Siamat, 1993: 221-222)

kredit. Nasabah yang dapat diberikan fasilitas penjadwalan ulang adalah debitur yang menunjukkan itikad dan karakter yang jujur serta bidang usahanya tidak memerlukan tambahan dana atau likuiditas. b. Persyaratan ulang (Reconditioning) yaitu perubahan sebagian atau

seluruh syarat-syarat kredit yang terbatas pada perubahan jadwal pembayaran, jangka waktu, tingkat suku bunga dan persyaratan lainnya. Debitur yang jujur, terbuka dan cooperative yang usahanya sedang mengalami kesulitan keuangan dan diperkirakan masih beroperasi dengan menguntungkan maka kreditnya dapat dipertimbangkan untuk dilakukan persyaratan ulang.

c. Penataan ulang (Restructuring) yaitu perubaha n syarat kredit yang menyangkut :

1) Penambahan dana.

2) Konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru.

3) Konversi seluruh atau sebagian dari kredit menjadi penyertaan atau mengambil partner yang lain untuk menambah penyertaan.

terhadap nasabah yang bersangkutan untuk mendapatkan harga yang baik dengan terlebih dahulu menetapkan harga minimum serta proses mekanisme pembayarannya tetap dikuasai oleh pihak pemberi kredit. Selain cara di atas, ada penilaian lain kredit macet yang bisa ditempuh yakni melalui tahap-tahap sebagai berikut: (Sinungan, 1993: 282-288) 1) Keringanan bunga dan angsuran

Keringanan diberikan bila faktor- faktor intern penyebab kesulitan keuangan perusahaan tidaklah terlampau berat dalam mengatasinya serta manajemen bank masih percaya akan kemampuannya untuk mempertahankan usaha.

2) Bantuan injeksi kredit

Hal ini dilakukan bila bank beranggapan bahwa usaha nasabah masih dapat dihidupkan kembali.

3) Penyelesaian melalui jalur hukum

Ini merupakan alternatif penyelesaian lain yang dilakukan bank terhadap kredit-kredit yang mengalami kemacetan setelah proses keringanan bunga dan bantuan injeksi ternyata belum bisa menyelesaikan.

4) Penghapusan kredit

A. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah studi kasus dimana studi kasus memiliki karakteristik masalah yang berhubungan dengan latar belakang dari subyek penelitian.

B. Tempat dan waktu penelitian

1. Tempat penelitian

Penelitian dilakukan di BPR Krangwaru Pratama. 2. Waktu penelitian

Penelitian dilakukan dari bulan Desember 2005 sampai dengan Januari 2006.

C. Obyek dan subyek penelitian

1. Obyek penelitian

Obyek yang diteliti adalah sistem pengendalian intern pemberian kredit dan prosedur pemberian kredit.

2. Subyek penelitian

D. Data yang dikumpulkan

Adapun data yang dikumpulkan antara lain: 1. Gambaran umum perusahaan

2. Struktur organisasi

3. Tugas masing- masing pengurus bagian administrasi maupun akuntansi 4. Data yang berkaitan dengan sistem pengendalian intern pemberian

kredit yang dilakukan oleh BPR Karangwaru Pratama.

5. Prosedur pemberian kredit yang dilakukan oleh BPR Karangwaru Pratama.

6. Flowchart

E. Cara pengumpulan data

Pengump ulan data dilakukan dengan cara: 1. Wawancara

Wawancara merupakan teknik pengumpulan data dalam metode survei yang menggunakan pertanyaan secara lisan yang berhub ungan dengan sistem pengendalian intern pemberian kredit kepada pihak-pihak berkaitan langsung dengan sistem pengendalian intern pemberian kredit.

2. Observasi

3. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara menyusun daftar pertanyaan (kuesioner) secara tertulis tentang masalah yang akan diteliti.

F. Teknik analisis data

Adapun teknik analisis data yang dilakukan untuk menjawab permasalahan yang ada dalam rumusan masalah yaitu:

1. Apakah sistem pengendalian intern pemberian kredit yang dilaksanakan oleh BPR Karangwaru Pratama sudah efektif?

Untuk menjawab pertanyaan tersebut diperlukan teknik analisis deskriptif dan pengujian pengendalian terhadap struktur pengendalian intern pemberian kredit. Langkah- langkah yang harus dilakukan adalah:

b. Melakukan pengujian pengendalian terhadap struktur pengendalian intern pemberian kredit. Hal ini dilakukan untuk mengetahui efektivitas pelaksanaan sistem pengendalian intern pemberian kredit. Metode yang dipakai untuk menganalisa efektivitas pengendalian intern adalah metode stop-or-go-sampling. Langkah-langkah yang harus ditempuh sebagai berikut : (Mulyadi & Puradiredja, 1998: 250-260)

1) Penentuan attribute yang akan diperiksa.

Attribute adalah karakteristik yang bersifat kualitatif dari suatu unsur yang membedakan unsur tersebut dengan unsur yang lain. Dalam hubungannya dengan pengujian pengendalian,

attribute adalah penyimpangan dari atau tidak adanya unsur tertentu dalam suatu struktur pengendalian intern yang seharusnya ada. Unsur-unsur attribute dalam penelitian ini meliputi: penggunaan formulir berno mor urut tercetak, kelengkapan dokumen pendukung, persetujuan kredit oleh personalia bagian kredit yang berwenang (telah diotorisasi), data-data mengenai calon debitur, barang jaminan.

2) Penentuan populasi yang akan diambil sampel.

intern pemberian kredit, populasi yang diambil sampelnya adalah dokumen kredit yang terjadi selama tahun 2004.

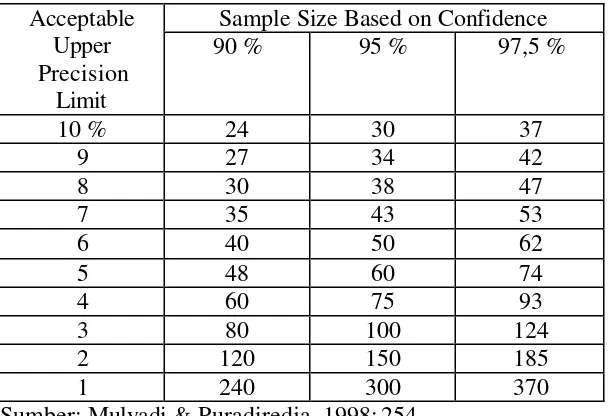

3) Menentukan Desired Upper Precision Limit (DUPL) dan tingkat keandalan.

Dalam pengujian kepatuhan ini, peneliti menggunakan tingkat keandalan sebesar 95% sehingga DUPL sebesar 5%.

4) Menentukan besarnya sampel minimum yang harus diambil dengan bantuan Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian.

Tabel III.1

Besarnya Sampel Minimum Untuk Pengujian Pengendalian (Zero Expected Occurrences)

Sample Size Based on Confidence Acceptable

Sumber: Mulyadi & Puradiredja, 1998: 254

karakteristik populasi tanpa harus melakukan pengujian terhadap seluruh populasi. Pemilihan anggota sampel dari populasi, yaitu beberapa bukti transaksi pemberian kredit yang terjadi selama tahun 2004.

5) Membuat tabel Stop-or-Go Decision

Setelah besarnya sampel minimum ditentukan, langkah selanjutnya adalah membuat tabel Stop-or-Go Decision. Dalam tabel Stop-or-Go Decision tersebut auditor akan mengambil sampel sampai 4 kali. Dari pemeriksaan terhadap 60 sampel pertama (pengambilan sampel pertama/tahap pertama), jika tidak ditemukan kesalahan, maka pengambilan sampel berikutnya dapat dihentikan dan dapat diambil kesimpulan bahwa sistem pengendalian intern yang diperiksa adalah efektif. Pengambilan sampel dihentikan jika DUPL = AUPL. Pada tingkat kesalaha n sama dengan 0, AUPL dihitung dengan rumus sebagai berikut :

Confidence level factor at desired reliability for occurrence observed

AUPL =

Sample size

Besarnya ukuran sampel ini diambil dengan rumus sebagai berikut:

Confidence level factorat desired reliability level for occurrences observed Sample size =

Desired upper precision limit (DUPL) Pengambilan sampel ini terus dilakukan sampai dengan pengambilan sampel keempat/tahap keempat, apabila DUPL belum sama dengan AUPL, maka dapat diambil kesimpulan bahwa unsur pengendalian intern yang diperiksa tidak efektif. Untuk lebih jelasnya dapat dilihat dalam tabel Stop-or-Go Decision.

5 Gunakan fixed sample-size-attribute sampling

6) Evaluasi hasil pemeriksaan sampel

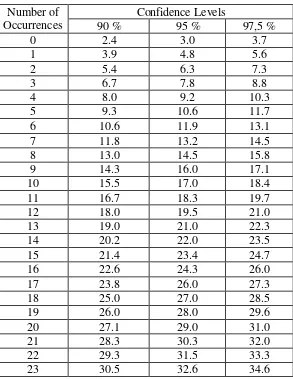

Untuk mengevaluasi hasil pemeriksaan sampel diperlukan Tabel Attribute Sampling Table for Determining Stop-or-Go Sampling Size and Upper Precision Limit Population

Occurrence Rate Based on Sample Result (Tabel III.3) untuk mencari confidence level factor dan menentukan AUPL. Setelah itu kemudian membandingkan DUPL dengan AUPL. Tabel III.3

Attribute Sampling Table for Determining Stop-or-Go Sampling Size and Upper Precision Limit Population OccurrenceRate Based on Sample Results

Lanjutan Tabel III.3

Attribute Sampling Table for Determining Stop-or-Go Sampling Size and Upper Precision Limit Population OccurrenceRate Based on Sample Results

Convidence Levels

7) Kesimpulan

Jika DUPL > atau = AUPL, maka dapat diambil kesimpulan bahwa sistem pengendalian intern yang diperiksa efektif. Apabila DUPL < AUPL, maka harus dilakukan pengambilan sampel denga n rumus sebagaimana tersebut diatas sampai tidak ditemukan kesalahan lagi.

Jika pada pengambilan sampel keempat/tahap keempat DUPL tidak sama dengan AUPL, maka dapat diambil kesimpulan bahwa unsur pengendalian intern yang diperiksa tidak efektif. Apabila unsur pengendalian intern yang diperiksa tidak efektif, maka auditor dapat menggunakan fixed sample-size-attribute sampling sebagai alternatif.

Langkah- langkah yang harus ditempuh adalah sebagai berikut : (Mulyadi & Puradiredja, 1998: 242-250)

a) Penentuan attribute yang akan diperiksa untuk menguji efektivitas struktur pengendalian intern.

Sebelum auditor melakukan pengambilan sampel, ia harus secara seksama menentukan attribute yang akan diperiksa. b) Penentuan populasi yang akan diambil sampelnya.

c) Penentuan besarnya sampel.

Untuk menentukan besarnya sampel yang akan diambil dari populasi tersebut secara statistik, maka auditor harus mempertimbangkan faktor- faktor berikut ini:

(1) Penentuan tingkat keandalan (reliability level) atau

confidence level atau disingkat R%. Tingkat keandalan adalah probabilitas benar dalam mempercayai efektivitas pengendalian intern.

(2) Penaksiran persentase terjadinya attribute dalam populasi. Penaksiran ini didasarkan pada pengalaman auditor di masa yang lalu atau dengan melakukan percobaan.

(3) Penentuan batas ketepatan atas yang diinginkan (desired upper precision limit atau DUPL).

(4) Penggunaan tabel penentuan besarnya sampel untuk menentukan besarnya sampel.

d) Pemilihan anggota sampel dari seluruh anggota populasi. e) Pemeriksaan terhadap attribute yang menunjukkan efektivitas

unsur struktur pengendalian intern.

2. Apakah prosedur-prosedur pemberian kredit yang dilakukan oleh BPR Karangwaru Pratama sudah sesuai dengan kajian teori?

Untuk menjawab permasalahan ini, teknik analisis data yang digunakan adalah teknik analisis deskriptif, dengan langkah- langkah sebagai berikut :

a. Mendeskripsikan prosedur-prosedur pemberian kredit yang digunakan secara teoritis dan prosedur-prosedur pemberian kredit yang digunakan oleh perusahaan.

b. Membandingkan prosedur-prosedur pemberian kredit yang digunakan oleh perusahaan dengan teori yang ada.

c. Mengevaluasi prosedur-prosedur pemberian kredit yang digunakan oleh perusahaan dengan menguraikan secara nyata sesuai dengan kondisi perusahaan.

A. Sejarah berdirinya BPR Karangwaru Pratama

Berdasarkan UU Perbankan No. 10 tahun 1998 bahwa bentuk hukum Bank Perkreditan Rakyat (BPR) meliputi Perusahaan Daerah, Koperasi dan Perseroan Terbatas (PT). Setiap pendirian BPR harus mendapat ijin usaha dari Direksi Bank Indonesia dan harus didirikan atau dimiliki oleh Warga Negara Indonesia (WNI), Badan Hukum Indonesia, Pemerintah Daerah. Sedangkan modal dasar yang dibutuhkan untuk pendirian BPR khususnya untuk Daerah Ibukota Jakarta, Bogor, Tangerang, dan Bekasi adalah sebesar 2 milyar, untuk Daerah Ibukota Propinsi modal dasarnya 1 milyar, sedangkan di luar kedua daerah tersebut modal dasarnya sebesar 500 juta.

Gunarta, SH Sleman Yogyakarta 9 Oktober 1994 tentang pendirian PT yang selanjutnya diajukan kepada menteri keuangan melalui rekomendasi dari Bank Indonesia.

lain adalah NPWP No.1.695.177.4-SUI. TDP No.12021800327/21 Juni s/d 26 Juli 2001, dan untuk ijin tempat usaha No.503/5266/1995 tanggal 12 Juli s/d 12 Juni 2000.

Setelah melalui beberapa tahapan dalam permohonan perijinan untuk mendapatkan kepercayaan dari masyarakat maka mulai tangga l 2 Februari 1996 BPR Karangwaru Pratama sudah resmi dan dapat beroperasi dan melakukan kegiatan usahanya sebagai Bank Perkreditan Rakyat yang berorientasi di sektor usaha kecil.

B. Lokasi BPR Karangwaru Pratama

Sejak awal berdirinya tahun 1996, BPR Karangwaru Pratama berlokasi di jalan Magelang Km 4,5 yaitu menempati atau meminjam pada

showroom Mobilindo selama ± 1 tahun. Karena melihat tidak ada perkembangan dalam BPR Karangwaru Pratama serta kurangnya respon masyarakat terhadap keberadaan BPR Karangwaru Pratama tersebut, maka untuk mengurangi hambatan yang mungkin muncul, diputuskan untuk pindah lokasi yang bertempat di Jalan Magelang Km 7,5 No.169 Mlati Sleman Yogyakarta hingga sekarang.

C. Struktur Organisasi

Berdasarkan pengamatan, dapat diketahui bahwa struktur organisasi ini adalah struktur orga nisasi garis dimana pada bentuk ini terdapat hubungan yang lurus dan langsung dari atasan selaku direktur sampai dengan bawahan atau karyawan.

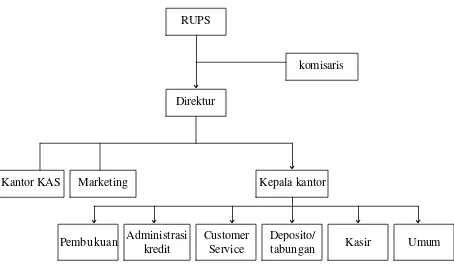

Gambar IV.1. Bagan Struktur Organisasi Bank Perkreditan Rakyat Karangwaru Pratama Kantor KAS

RUPS

Direktur

komisaris

Marketing Kepala kantor

Pembukuan Administrasi kredit

Customer Service

Deposito/

Adapun keterangan gamb ar IV.1 menjelaskan tugas dari masing-masing bagian pada BPR Karangwaru Pratama adalah:

1. Dewan Komisaris bertugas mengawasi seluruh kegiatan dan meneliti laporan pertanggung jawaban serta kebijaksanaan yang dilaksanan oleh dewan direksi. Disamping itu, dewan komisaris juga memberikan pembinaan serta masukan dalam meningkatkan kegiatan usahanya. 2. Direktur bertugas menjalankan usaha BPR Karangwaru Pratama serta

bertanggung jawab atas kerja operasional para karyawan dan memberikan perintah atau mendelegasi tugas para karyawan.

3. Bagian Kantor Kas bertugas untuk membantu dan mempermudah nasabah dalam melakukan transaksi, kantor kas ini merupakan kantor cabang pembantu yang berada di daerah tertentu sehingga nasabah tidak perlu datang ke kantor pusat untuk melakukan transaksi. Dari transaksi yang terjadi di kantor cabang pembantu akan dilaporkan ke kantor pusat.

4. Bagian Marketing bertugas untuk melakukan penyelidikan dan analisis kredit.

6. Bagian Adiministrasi Kredit bertugas mencatat semua transaksi yang berkaitan langsung denga n perkreditan yaitu menangani masalah dari nasabah calon debitur, apabila dalam jangka waktu jatuh tempo pihak debitur belum bisa melunasi kreditnya, maka bagian administari kredit langsung melapor kepada bagian marketing untuk ditindak lanjuti. 7. Bagian customer Service bertugas untuk memberikan pelayanan

kepada nasabah.

8. Bagian Deposito/Tabungan bertugas melayani nasabah dalam melakukan transaksi yang berupa tabungan dan deposito.

9. Bagian Kasir (Teller) bertugas melakukan pencatatan langsung terhadap transaksi nasabah, baik nasabah tabungan ataupun deposito. Meskipun sudah menggunakan sistem komputerisasi, namun bagian

teller tetap memback up dengan dibantu buku kas dan buku rekapitulasi keuangan fisik yang dilakukan secara manual.

D. Produk BPR Karangwaru Pratama

Produk yang dikeluarkan oleh BPR Karangwaru Pratama untuk alokasi kredit diperoleh dari sumber dana berupa tabungan dan deposito berjangka.

1. Tabungan

BPR Karangwaru Pratama mempunyai dua produk tabungan yang dikeluarkan untuk mempermudah nasabah menyimpan dananya. Adapun jenis tabungan tersebut adalah:

a. Tabungan Pratama

Tabungan pratama merupakan produk unggulan atau produk utama dari BPR Karangwaru Pratama yang memberikan kemudahan dalam pengambilan dana sesuai kebutuhan.

b. Tabungan Asyik

Tabungan asyik merupakan produk tabungan BPR Karangwaru Pratama dengan menggunakan sistem bumbung, dimana dalam sistem ini, pihak bank akan mendatangi nasabah untuk melakukan perhitungan dalam jangka waktu yang telah disepakati bersama. Misalnya: dalam jangka waktu 1, 2 atau 3 minggu.

c. Deposito Berjangka

E. Personalia

Tenaga kerja merupakan salah satu faktor yang sangat penting bagi kemajuan suatu perusahaan, karena tenaga kerja yang kapabel akan menciptakan sinergi yang baik yang pada akhirnya akan membawa pada tujuan perusahaan yang optimal. Untuk itu BPR Karangwaru Pratama dalam meningkatkan kemampuan dan kualitas sumberdaya manusia senantiasa mengikuti pend idikan dan training atau pelatihan yang dilaksanakan oleh Bank Indonesia (BI). Selain itu, untuk meningkatkan semangat atau produktivitas kerja karyawan, BPR Karangwaru Pratama memberikan upah lembur, bagi karyawan yang menggunakan waktu lembur, memberikan bonus bagi karyawan bagian marketing yang dapat memenuhi plafond yang telah ditetapkan, memberikan tunjangan kesehatan serta tunjangna hari raya.

Berikut ini adalah hal- hal yang berhubungan dengan ketenaga kerjaan atau personalian di BPR Karangwaru Pratama:

1. Jumlah karyawan yang bekerja di BPR Karangwaru Pratama secara keseluruhan ada 21 orang, terdiri dari 15 pria dan 6 wanita.

2. Perekrutan karyawan dilakukan melalui seleksi yang telah ditetapkan oleh BPR Karangwaru Pratama sesuai dengan tuntutan pekerjaannya. 3. Shift kerja karyawan di BPR Karangwaru Pratama yaitu:

A. Unsur-unsur Pokok Sistem Pengendalian Intern

Suatu sistem yang dijalankan perusahaan dapat berjalan dengan baik apabila di dalamnya terdapat suatu kegiatan pengendalian atau pengendalian intern. Pengendalian intern dibutuhkan agar kegiatan yang dilakukan perusahaan sesuai dengan kebijakan yang telah ditetapkan dan sesuai dengan tujuan perusahaan. Berdasarkan gambaran umum dan kuesioner yang digunakan penulis dalam penelitian, maka dapat ditemukan unsur pokok sistem pengendalian intern adalah sebagai berikut:

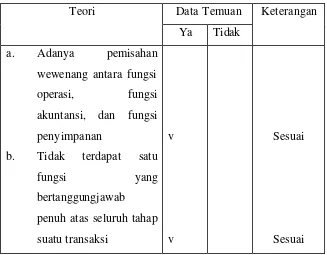

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

a. Adanya pemisahan wewenang antara fungsi operasi, fungsi akuntansi dan fungsi penyimpanan.

Di BPR Karangwaru Pratama, fungsi operasi dilakukan oleh bagian marketing, fungsi akuntansi dilakukan oleh bagian pembukuan (Accounting), dan fungsi penyimpanan dilakukan oleh

b. Tidak terdapat satu fungsi yang bertanggungjawab penuh atas seluruh tahap suatu transaksi.

Dalam BPR Karangwaru Pratama tahap permohonan kredit dilakukan oleh customer service, tahap penyelidikan dan analisis kredit dilakukan oleh bagian marketing, tahap keputusan dilakukan oleh direktur, tahap pencairan, pembayaran, dan pelunasan dilakukan oleh teller serta tahap pembukuan dilakukan oleh bagian accounting, sehingga tidak terdapat satu fungsi yang bertanggungjawab penuh atas seluruh tahap suatu transaksi pemberian kredit.

Tabel V.1

Ringkasan Hasil Analisis Struktur Organisasi Yang Memisahkan Tanggung JawabFungsional Secara Tegas

Data Temuan Teori

Ya Tidak

Keterangan

a. Adanya pemisahan wewenang antara fungsi operasi, fungsi akuntansi, dan fungsi penyimpanan

b. Tidak terdapat satu fungsi yang bertanggungjawab

penuh atas seluruh tahap suatu transaksi

v

v

Sesuai

Berdasarka tabel di atas dapat disimpulkan bahwa telah terdapat struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

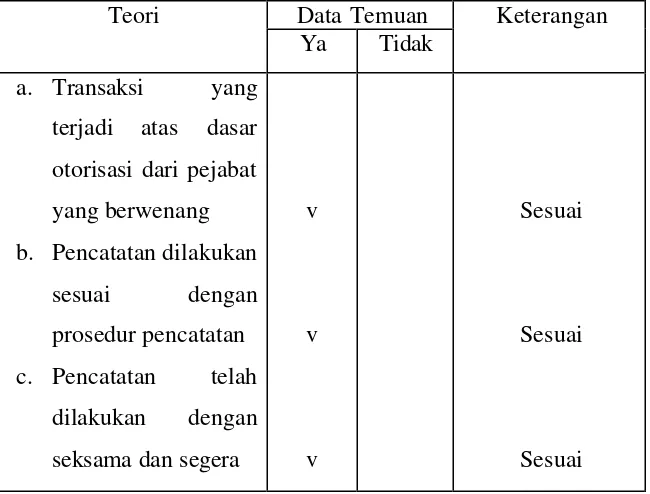

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup.

a. Transaksi yang terjadi atas dasar otorisasi dari pejabat yang berwenang

Masing- masing pejabat dalam BPR Karangwaru Pratama memiliki tugas dan otoritas yang berbeda sesuai dengan kapasitasnya. Transaksi-transaksi yang terjadi mulai dari permohonan sampai denga n pelunasan kredit telah ditandatangani oleh pihak-pihak yang mempunyai otoritas terhadap hal tersebut. Tahap permohonan diotorisasi oleh bagian marketing, tahap analisis diotorisasi oleh surveior, tahap keputusan diotorisasi oleh komite kredit, tahap pelaksanaan diotorisasi oleh bagian administrasi kredit yaitu kasir, serta tahap administrasi dan penga wasan kredit diotorisasi oleh bagian administrasi kredit.

b. Pencatatan dilakukan sesuai dengan prosedur

Pencatatan dilakukan oleh bagian accounting. Bagian accounting