i

PENGARUH INOVASI PRODUK, KUALITAS

LAYANAN, PENDAPATAN DAN PERSEPSI

TERHADAP MINAT NASABAH PADA PEMBIAYAAN

MURABAHAH

(Studi Kasus pada BTN Syariah KC Semarang)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

Sara Ima Sa’diyah

NIM 213-14-153

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

ii

iii

iv

v

MOTTO

لمعا

كايندل

كنأك

شيعت

ادبأ

،

لمعاو

كترخلآ

كنأك

تومت

ادغ

Artinya : “Bekerjalah untuk duniamu seolah - olah kamu akan hidup selama-lamanya dan bekerjalah untuk akhiratmu seolah-olah kamu akan mati besok

pagi”.(QS. HR. Al Baihaqi)

Tidak perlu membandingkan dirimu dengan kehebatan orang lain, karena setiap manusia memiliki kelebihan dan kekurangannya masing masing & rasa syukur

yang tinggi akan mempermudah segalanya.

Badai pasti berlalu.

vi

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah dan inayah-Nya, serta dengan penuh cinta dan sayang, skripsi ini saya persembahkan untuk : 1. Mamah tersayang Istianah yang telah bersusah payah mendukung serta

memberikan dorongan untuk pendidikan yang terbaik untuk saya.

2. Bapak Adro’i. mas Imam, bulek Nadhiroh, bulek Muthowiah, dek Hanif, dek

Tasya, Ibu Wahyuni, Bapak Sajimin, Ibu Pon yang telah mengiringi dan mendukung saya sehingga saya mampu menyelesaikan kuliah ini.

3. Sahabatku Nurma Widayanti, Nurul Kristiarini, Rizky Ernawatik dan teman temanku Monica Latifa, mas Harno, Ety Sarah, Dwi Putri, Devi dan masih banyak lagi yang telah menemani mengerjakan skripsi.

4. Teman instagram yang sudah banyak memberikan saya motivasi untuk menyelesaikan kuliah dan mendapatakan gelar Sarjana Ekonomi ini.

vii

KATA PENGANTAR

Assalamualaikum Wr.Wb

Alhamdulillahirobbil’alamiin. Segala puji hanya bermuara kepada Allah SWT, atas limpahan rahmatyang tak ternilai serta hidayahNya sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul : Pengaruh Inovasi Produk, Kualitas Layanan, Pendapatan dan Persepsi Terhadap Minat Nasabah pada

Pembiayaan Murabahah (Studi Kasus pada BTN Syariah KC Semarang).

Skripsi ini disusun drbagaia salah satu syarat untuk menyelesaikan Studi Program Strata Satu (S1) Fakultas Ekonomi Dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

Dalam penyusunan skripsi ini penulis menyadari tanpa adanya doa, dukungan dan bantuan dari berbagai pihak, penulisan skripsi ini tidak akan dapat terwujud. Oleh karenanitu perkenankanlah penulis mengucapkan terima kasih kepada :

1. Dr. Rahmat Hariadi, M.Pd. selau rektor IAIN Salatiga

2. Dr. Anton Bawono, M.Si, selaku dekan Fakultas Ekonomi Dan Bisnis Islam Intitut Agama Islam Negeri Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si, ketua Program Studi Perbankan Syariah S1 Institut Agama Islam Negeri Salatiga

4. Bapak Nafis Irkhami, M.Ag., M.A.selaku Dosen Pembimbing Skripsi, yang telah sabar dan baik dalam memberikan saran dan motivasi kepada saya. 5. Para dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang telah

memberikan banyak ilmu dan pengetahuannya kepada penulis, dan segenap civitas akademik serta karyawan yang telah memberikan fasilitas dan kemudahan bagi penulis selama ini.

viii

7. Sahabatku Monica Latifa, Nurma Widayanti, Nurul Kristiarini, Rizky Ernawatik terima kasih telah menemani dan memberikan banyak motivasi 8. Seluruh teman teman Perbankan Syariah S1 angkatan 2014 dan masih

banyak lagi pihak pihak yang sedikit banyak yang telah membantu menyelesaikan kewajiban saya di kampus.

Penulis menyadari bahwa penulisan skripsi ini jauh dari kata sempurna, oleh karena itu penulis mengharapkan kritik dan saran pada skripsi ini. Dan akhirnya tiada untaian kata yang pantas dan berharga kecuali ucapan syukur saya kehadirat Allah SWT atas segala nikmat serta rahmatnya. Semoga skripsi ini bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

ix

ABSTRAK

Sa’diyah, Sara Ima. 2018. Pengaruh Inovasi Produk, Kualitas Layanan,

Pendapatan dan Persepsi Terhadap Minat Nasabah pada Pembiayaan Murabahah (Studi Kasus di Bank BTN Syariah KC Semarang). Skripsi. Program Studi Perbankan Syariah S1, Fakultas Ekonomi dan Bisnis Islam , Institut Agama Islam Negeri Salatiga. Pembimbing : Nafis Irkhami, M.Si.

Perbankan syariah merupakan sistem perbankan yang menjalankan kegiatan operasionalnya berdasarkan prinsip syariah. Tujuan dalam penelitian ini untuk mengetahui dan menganalisis pengaruh inovasi produk (X1), kualitas layanan (X2), pendapatan (X3) dan persepsi (X4) terhadap

minat nasabah pada pembiayaan murabahah (Y).

Populasi yang digunakan dalam penelitian ini adalah nasabah bank BTN Syariah KC Semarang dengan jumlah 6100 orang. Sampel yang digunakan sebagai objek dalam penelitian ini adalah 100 nasabah. Pengambilan sampel dalam penelitian ini menggunakan teknik simple random sampling. Teknik analisis yang digunakan adalah uji statistik melalui uji Ttest, koefisiensi determinasi (R2), dan uji regeresi linier

berganda. pengolahan data dalam penelitian ini menggunakan alat bantu IBM SPSS 23.

Berdasarkan hasil penelitian diperoleh hasil koefisien determinasi (R2) sebesar 0,732 ini artinya bahwa kontribusi variabel independen hanya menjelaskan atau mampu mempengaruhi variabel dependen sebesar 73,2%, sedangkan sisanya yang 26,8% dipengaruhi variabel lain dilar model, persamaan regresi linier berganda diperoleh Y = 2,795 - 0,049*X1 + 0,250*X2 - 0,032*X3 + 0,232*X4 + 0.10, Sedangkan hasil uji Ttest

menunjukkan bahwa variabel inovasi produk memiliki pengaruh negatif dan signifikan terhadap minat nasabah pada pembiayaan murabahah, variabel kualitas layanan memiliki pengaruh positif dan signifikan terhadap minat nasabah pada pembiayaan murabahah, variabel pendapatan memiliki pengaruh negatif dan tidak signifikan terhadap minat nasabah pada pembiayaan murabahah dan variabel persepsi memiliki pengaruh positif signifikan terhadap minat nasabah pada pembiayaan murabahah.

x

DAFTAR ISI

COVER ... i

PERSETUJUAN PEMBIMBING ... ii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 10

D. Manfaat Penelitian ... 11

E. Sistematika Penulisan ... 12

BAB II ... 15

LANDASAN TEORI ... 15

A. Telaah pustaka ... 15

B. Kajian Teori ... 21

1. Theory of Planned Behavior ... 21

2. Minat ... 22

xi

4. Inovasi Produk ... 26

5. Kualitas Layanan ... 28

6. Pendapatan ... 30

7. Persepsi... 34

C. Kerangka Pemikiran ... 39

D. Hipotesis ... 40

a. Pengaruh Inovasi Produk Terhadap Minat Nasabah pada Pembiayaan Murabahah ... 41

b. Pengaruh Kualitas Layanan Terhadap Minat Nasabah Pada Pembiayaan Murabahah ... 42

c. Pengaruh Pendapatan Terhadap Minat Nasabah Pada Pembiayaan Murabahah ... 43

d. Pengaruh Persepsi Terhadap Minat Nasabah Pada Pembiayaan Murabahah ... 44

BAB III ... 46

METODE PENELITIAN ... 46

A. Jenis penelitian ... 46

B. Lokasi Dan Waktu Penelitian ... 46

C. Populasi Dan Sampel ... 46

D. Teknik Pengumpulan Data ... 48

E. Skala Pengukuran ... 49

F. Definisi Konsep dan Operasional ... 49

1. Variabel Bebas (Independen) ... 49

2. Variabel Terikat (Dependen) ... 52

G. Teknik Analisis ... 55

xii

2. Uji asumsi klasik ... 56

3. Uji statistik ... 58

H. ALAT ANALISIS ... 60

BAB IV ... 62

ANALISIS DATA DAN PEMBAHASAN ... 62

A. Deskripsi Objek Penelitian ... 62

1. Sejarah Singkat Bank Tabungan Negara Syariah ... 62

2. Visi dan Misi ... 63

3. Struktur Organisasi ... 66

B. Deskripsi Data Responden ... 67

1. Usia Responden ... 68

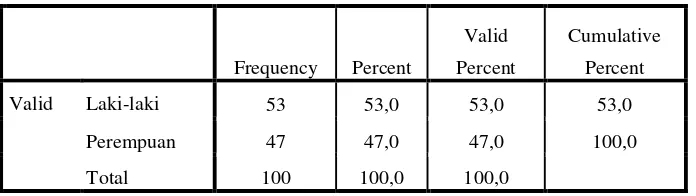

2. Jenis Kelamin Responden ... 69

3. Pendidikan Responden ... 69

C. Analisis data ... 70

1. Uji validitas dan uji reliabilitas ... 70

2. Uji Asumsi Klasik ... 73

3. Uji Statistik ... 78

D. PEMBAHASAN ... 83

1. Pengaruh Inovasi Produk (X1) Terhadap Minat Nasabah Pada Pembiayaan Murabahah (Y) ... 83

2. Pengaruh kualitas layanan (X2) terhadap minat nasabah pada pembiayaan murabahah ... 84

3. Pengaruh Pendapatan (X3) Terhadap Minat Nasabah Pada Pembiayaan Murabahah (Y). ... 85

xiii

BAB V ... 88

PENUTUP ... 88

A. KESIMPULAN ... 88

B. SARAN ... 89

DAFTAR PUSTAKA ... 89

xiv

DAFTAR GAMBAR

xv

DAFTAR TABEL

Tabel 2. 1 : Ringkasan Penelitian Terdahulu ... 18

Tabel 2. 2 : Hipotesis ...45

Tabel 3. 1 : Skala Pengukuran ... 49

Tabel 3.2 : Variabel & Indikator Penelitian ... 53

Tabel 4. 1 : Deskripsi Responden Berdasarkan Usia ... 68

Tabel 4. 2 : Deskripsi Responden Berdasarkan Jenis Kelamin ... 69

Tabel 4. 3 : Deskripsi Responden Berdasarkan Pendidikan ... 69

Tabel 4. 4 : Uji Validitas ... 70

Tabel 4. 5 : Uji Reliabilitas ... 72

Tabel 4. 6 : Uji Normalitas ... 74

Tabel 4. 7 : Uji Linieritas ... 75

Tabel 4. 8 : Uji Multikolinearitas ... 75

Tabel 4. 9 : Uji Heteroskedastisitas... 77

Tabel 4. 10 : Koefisien Determinasi (R2) ... 78

Tabel 4. 11 : Uji Ttes ... 79

Tabel 4. 12 : Uji Regresi Linier Berganda ... 81

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Keadaan seperti sekarang ini memungkinkan semuanya untuk tetap bersaing. Begitu juga dalam sektor ekonomi, seperti perbankan yang sekarang ini mendapatkan tantangan untuk bersaing di dunia ekonomi. Terutama untuk bank syariah, bank syariah harus mampu bersaing dengan bank konvensional yang sudah ada terlebih dahulu dibandingkan dengan bank syariah. Bank syariah harus mampu lebih menarik mengambil hati masyarakat, bukan hanya untuk masyarakat muslim saja melainkan untuk semua kalangan masyarakat (termasuk non muslim). Perlu adanya strategi-strategi yang digunakan bank syariah untuk memenangkan persaingan ini, salah satunya dengan menawarkan produk yang jelas konsepnya serta berbagai keunggulan yang terdapat pada suatu produk tersebut. Memenuhi semua kebutuhan dan keinginan nasabah, selain itu dengan memberikan berbagai fasilitas-fasilitas yang sudah ada dalam bank ditambah dengan adanya prinsi-prinsip syariah yang membuat kalangan muslim melirik bisnis ini.

Penyaluran pembiayaan perbankan merupakan hal yang penting dan utama dilakukan dalam kegiatan operasional. Kasmir mendefinisikan pembiayaan sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan tujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai tersebut mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Melalui kegiatan pembiayaan bank dapat meningkatkan profitabilitas serta mengembangkan usahanya (Kasmir 2008).

Meskipun perkembangan perbankan syariah sangat pesat, namun tidak sedikit masyarakat yang belum memahami tentang sistem perbankan syariah. Saat ini mereka hanya melihat bahwa nilai tambah bank syariah hanya lebih halal, dan selamat, lebih menjanjikan untuk kebaikan akhirat dan juga lebih berorientasi pada menolong antar sesama dibandingkan dengan bank konvensional. Hal tersebut memang benar, namun bank syariah memiliki keuntungan duniawi karena produk-produknya tidak kalah bersaing dengan bank-bank konvensional dan juga bagi hasil yang ditawarkan tidak kalah menguntungkan dibandingkan bunga (Kasmir 2008).

demikian hal itu akan mempengaruhi persepsi dan sikap masyarakat terhadap bank syariah. Disitulah pentingnya memahami pengetahuan konsumen, maka tugas bank syariah adalah melakukan sosialisasi lagi yang lebih efektif (Reiys Schreiben 2013).

Murabahah dalam kitab Lisan al-Arab berasal dari kata al-ribah artinya beruntung atau memberikan keuntungan. Murabahah berarti suatu akad jual beli barang dimana penjual menyebutkan harga beli barang kepada pembeli kemudian ia mensyaratkan laba atau keuntungan (margin) dalam jumlah tertentu yang disepakati oleh kedua pihak. Atas dasar itu ‘abd ar -Rahmanal-Jaziri mendefinisikan bai' almurabahah sebagai menjual barang dengan harga pokok beserta keuntungan dengan syarat-syarat tertentu. Wahbah Al-Zuhaili mendefinisikannya sebagai proses jual beli dengan harga pertama (pokok) beserta tambahan keuntungan. Ibn Rushd – filosof dan ahlihukum Maliki – mendefinisikannya sebagai jual beli dimana penjual menjelaskan kepada pembeli harga pokok barang yang dibelinya dan meminta suatu margin keuntungan kepada pembeli. Sedang Ibd Qudamah (ahli hukum Hambali) mengartikannya sebagai jual beli dengan harga pokok ditambah margin keuntungan (Al-Zuhaili, 1984)

Murabahah sebagai salah satu bentuk transaksi jual beli dalam Islam, memiliki tiga landasan yuridis yaitu alquran, sunnah dan ijma'. Landasan alquran adalah surah al-Baqarah ayat 275: “Allah telah menghalalkan jual beli dan mengharamkan riba.” Meski secara tekstual tidakdisebutkan kata

sepertisabda nabi SAW yang berbunyi: “sesungguhnya jual beli itu harus

dilakukan suka sama suka.”(HR al-Baihaqy dan Ibnu Majah dan Ibnu Hibban menshahihkannya dari Abu Said ak Khudry). Ketiga, ijma'. Orang-orang Islam telah mempraktekkan dan bermuamalah dengan murabahah sepanjang masa tanpa ada yang menolak dan nengingkari keabsahannya. Hal ini sebagai petunjukadanya ijma' akan kebolehan murabahah. Ibnu Rushd berkata bahwa jumhur ulama berijma' tentangjual beli terbagi dua yaitu musawamah (jual beli tawar menawar) dan murabahah (Al-Zuhaili 1984).

konsep produk yang sudah ada, kemampuan SDM bank syariah masih terbatas (Hurley & Hult, 1998).

Menurut Hurley & Hult (dalam Atriana, Nova, 2017) mendefinisikan inovasi sebagai sebuah mekanisme perusahaan untuk beradaptasi dalam lingkungan yang dinamis, oleh karena itu perusahaan dituntut untuk mampu menciptakan pemikiran-pemikran baru, gagasan baru, dan menawarkan produk yang inovatif serta peningkatan pelayanan yang memuaskan pelanggan. Jadi, inovasi baik proses maupun produk merupakan suatu perubahan pada sekumpulan informasi yang berhubungan dan terkait dengan upaya meningkatkan atau memperbaiki sumber daya yang ada.

yang benar-benar dibutuhkan nasabah dalam hal keuangannya pada saat dibutuhkan, 5).Memberikan pelayanan yang maksimal mulai dari calon nasabah hingga menjadi nasabah bank yang bersangkutan, 6).Berusaha menarik minat konsumen untuk menjadi nasabah bank, 7).Berusaha untuk mempertahankan nasabah yang lama dan berusaha mencari nasabah baru baik dari segi jumlah maupun loyalitas nasabah, 8).Berusaha terus menerus meningkatkan loyalitas produk dan kepuasan pelanggan atau nasabah (Swan et al., 1999).

hanya memperhatikan kualitas layanan yang optimal yang diberikan tetapi juga citra merek.

Pendapatan menurut Rosyidi (dalam Maghfiroh, 2018) adalah pendapatan yang siap untuk dipakai dan dibelanjakan. Pendapatan akan siap untuk sewaktu waktu dibelanjakan apabila di dalam pendapatan itu sudah tidak terdapat sesuatu yang masih harus dibayarkan Pendapatan pribadi dapat diartikan sebagai semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa memberikan sesuatu kegiatan apa pun. Apabila pendapatan pribadi dikurangi dengan pajak yang harus dibayar oleh para penerima pendapatan, nilai yang tersisa dinamakan pendapatan disposabel. Nasabah yang melakukan pembiayaan tentu didorong oleh suatu keinginan untuk meningkatkan pendapatan usahany. Dengan meningkatnya modal usaha yang dimiliki akan meningkatkan volume pendapatan dari usaha yang dijalankan nasabah.

atau jasa. Sehingga besarnya pendapatan usahanya sangat berpengaruh terhadap keputusan nasabah mengambil pembiayaan karena bagaimana tidak, pendapatan usaha adalah merupakan sumber utama untuk mengangsur pembiayaan, dan hal ini terkait dengan kemampuan nasabah mengangsur pembiayaan serta melunasi pembiayaan tersebut (Rosyidi, 2011).

Persepsi adalah proses yang dilalui orang dalam memilih, mengorganisasikan dan mengintepretasikan informasi guna membentuk gambaran yang berarti mengenai dunia. Seseorang yang termotivasi siap untuk bertindak. Bagaimana orang tersebut bertindak dipengaruhi oleh persepsinya mengenai situasi. (1) Atensi selektif kecenderungan bagi manusia untuk menyaring sebagian besar informasi yang mereka hadapi, berarti bahwa pemasar harus bekerja cukup keras untuk menarik perhatian konsumen. (2) Distorsi selektif menguraikan kecenderungan orang untuk mengintepretasikan informasi dengan cara yang akan mendukung apa yang telah mereka yakini. (3) Retensi selektif orang cenderung lupa akan sebagian besar hal yang mereka pelajari. Mereka cenderung akan mempertahankan atau mengingat informasi yang mendukung sikap dan keyakinan mereka. Karena adanya retensi selektif orang akan mengingat poin bagus tentang produk yang disukai dan melupakan poin bagus tentang produk pesaing (Mulyana, 1996).

persepsi. Persepsi lain yang mempengaruhi penafsiran adalah pembelaan persepsi, apabila terdapatdata atau rangsangan-rangsangan yang diterima individu bertentangan dengan nilai dan keyakinan yang dimiliki, maka individu melakukan apa yang disebut persepsi dengan mekanisme menolak data yang diterima, memodifikasi data, pembenaran sikap dan kepercayaan dan data itu pasti diterima (Mulyana, 1996).

Stephen P. Robbins (2003) mengungkapkan, terdapat beberapa faktor yang membentuk atau memutarbalikkan persepsi seseorang. Pertama, pelaku persepsi (perceiver). Bila seseorang individu memandang pada suatu target dan mencoba menafsirkan apa yang dilihatnya, penafsiran itu sarat dipengaruhi oleh karakteristik-karakteristik pribadi dari perilaku persepsi individual tersebut. Diantara karakteristik pribadi yang lebih relevan mempengaruhi perilaku persepsi adalah sikap, motif, kepentingan atauminat, pengalaman masa lalu, dan pengharapan (ekspektasi). Kedua, target, karakteristik- karakteristik dalam target yang akan diamati dapat mempengaruhi apa yang dipersepsikan. Karena target tidak dipandang dalam keadaan terpencil, hubungan suatu target dengan latar belakangnya mempengaruhi persepsi, seperti kecendrungan kita untuk mengelompokkan benda-benda yang berdekatan atau yang mirip. Ketiga, situasi, merupakan konteks dimana kita melihat objek-objekatau peristiwa-peristiwa. Unsur-unsur dalam lingkungan sekitar mempengaruhi persepsi manusia.

ditambah atau dikurangi dari masing masing penelitian. Penelitian yang dilakukan oleh Binti Mutafarida menggunakan variabel Nilai Pelanggan, Inovasi Produk dan Kualitas Layanan Terhadap Loyalitas Nasabah Bank Muamalat Indonesia Cabang Madiun. penelitian yang dilakukan oleh Atriana, Nova menggunakan variabel Reputasi dan Inovasi Produk Tabungan Terhadap Keputusan Menabung pada Bank Syariah di Bandar Lampung. Penelitian yang dilakukan oleh Bagja Sumantri menggunakan variabel Kualitas Pelayanan dan Produk Pembiayaan Terhadap Minat dan Keputusan Menjadi Nasabah di Bank Syariah. Penelitian yang dilakukan oleh Anita Rahmawaty menggunakan variabel persepsi tentang bank syari’ah terhadap minat menggunakan produk di BNI Syari’ah Semarang. Sedangkan variabel

yang dipilih dalam penelitian ini menggabungkan inovasi produk, kualitas layanan, pendapatan dan juga persepsi. Selain itu teknik yang digunakan dalam penelitian ini yaitu Simple Random Sampling dengan alat analisis SPSS. Objek penelitian ini terletak di BTN Syariah KC Semarang.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka peneliti bermaksud untuk menganalisis pengaruh Inovasi Produk, Kualitas Layanan, Pendapatan, Pengetahuan dan Persepsi Terhadap Minat Nasabah Pada Pembiayaan Murabahah. Adapun permasalah pokok yang diangkat dalam penelitian ini, dan dirumuskan sebagai berikut:

2. Bagaimana pengaruh kualitas layanan terhadap minat nasabah dalam mengambil pembiayaan murabahah pada BTN Syariah KC Semarang ? 3. Bagaimana pengaruh pendapatan terhadap minat nasabah dalam

mengambil pembiayaan murabahah pada BTN Syariah KC Semarang ? 4. Bagaimana pengaruh persepsi terhadap minat nasabah dalam mengambil

pembiayaan murabahah pada BTN Syariah KC Semarang ?

C. Tujuan Penelitian

1. Menganalisis pengaruh inovasi produk terhadap minat nasabah dalam mengambil pembiayaan murabahah pada BTN Syariah KC Semarang 2. Menganalisis pengaruh kualitas layanan terhadap minat nasabah dalam

mengambil pembiayaan murabahah pada BTN Syariah KC Semarang 3. Menganalisis pengaruh pendapatan terhadap minat nasabah dalam

mengambil pembiayaan murabahah pada BTN Syariah KC Semarang 4. Menganalisis pengaruh persepsi terhadap minat nasabah pada pembiayaan

murabahah.

D. Manfaat Penelitian

Adapun manfaat yang didapat dari penelitian ini, antara lain: 1) Bagi Pembaca

Penelitian ini diharapkan dapat memberikan dan memperluas pemahaman mengenai hal hal yang mempengaruhi minat nasabah pada pembiayaan murabahah.

Penelitian ini diharapkan dapat digunakan sebagai bahan informasi atau referensi penelitian selanjutnya yang berkaitan dengan hal hal yang mempengaruhi minat nasabah pada pembiayaan murabahah.

3) Bagi Perusahaan Perbankan

Penelitian ini diharapkan dapat digunakan sebagai bahan masukan pembuatan keputusan untuk memaksimalkan pengaruh minat nasabah pada pembiayaan murabahah.

E. Sistematika Penulisan

Sistematika penulisan ini berisi penjelasan tentang isi yang terkandung dari masing-masing bab secara singkat dari keseluruhan skripsi ini. Skripsi ini disajikan dengan sistematika sebagai berikut :

Pada bab kedua ini menguraikan tinjauan teori, yang berisi jabaran teori-teori dan menjadi dasar dalam perumusan hipotesis serta membantu dalam analisis hasil penelitian. Penelitian terdahulu merupakan penelitian yang dilakukan oleh peneliti-peneliti sebelumnya yang berhubungan dengan penelitian ini. Hipotesis adalah pernyataan yang disimpulkan dari tinjauan pustaka, serta merupakan jawaban sementara atas masalah penelitian.

Di bab yang ketiga akan menguraikan variabel penelitian dan efisiensi operasional dimana skripsi terhadap variabel yang digunakan dalam penelitian akan dibahas sekaligus melakukan pendefinisian secara operasional. Penentuan sampel berisi mengenai masalah yang berkaitan dengan jumlah populasi, jumlah sampel yang diambil dan metode pengambilan sampel. Jenis dan sumber data gambaran tentang jenis data yang digunakan untuk variabel penelitian. Metode analisis data mengungkapkan bagaimana gambaran model analisis yang digunakan dalam penelitian.

15

BAB II

LANDASAN TEORI

A. Telaah pustaka

Penulis menggunakan teori teori dan temuan temuan hasil dari penelitian yang pernah dilakukan sebelumnya sebagai dasar dan acuan dalam penyusun penelitian ini. Beberapa pembahasan dalam penelitian yang pernah dilakukan, relevan dengan pembahasan yang ada dalam penelitian penulis, sehingga dapat dijadikan dasar dan acuan oleh penulis.

Fatmah (2005) dalam penelitiannya menggunakan populasi nasabah yang menggunakan produk bank umum syariah baik berupa produk penyimpanan dana maupun produk pembiayaan pada kantor kantor cabang bank umum syariah di Jawa Timur. Jumlah responden sebanyak 100 orang yang berasal dari 5 wilayah dijawa timur dimana terdapat kantor cabang bank umum syariah. Adapun tehnik analisis yang digunakan untuk menjawab hipotesis dalam penelitian ini adalah structural equation modeling dengan menggunakan paket program AMOS. Hasil penelitian menunjukkan bahwa Bahwa antara hipotesis penelitian dan hasil akhir mempunyai persamaan yaitu pengaruh positif dan signifikan.

menggunakan purposive sampling. Data yang digunakan adalah data primer dan sekunder. Analisis data menggunakan uji asumsi klasik, analisis linier berganda, dan uji hipotesis (uji t). Dari hasil penelitian disimpulkan bahwa berdasarkan uji parsial variabel reputasi bank syariah berpengaruh positif dan signifikan terhadap keputusanmenabung. Variabel inovasi produk tabungan berpengaruh positif dan tidak signifikan terhadap keputusan menabung. Sedangkan secara simultan variabel reputasi dan inovasi produk berpengaruh terhadap keputusan menabung.

Mutafarida (2014) dalam penelitiannya menyimpulkan bahwa tingkat loyalitas nasabah bank Muamalat cabang Madiun paling banyak dipengaruhi oleh inovasi produk dengan nilai nilai uji t diperoleh nilai t sebesar 2,493, sedangkan faktor kedua dipengaruhi oleh kualitas layanan dengan hasil nilai t sebesar 2,268. Sehingga faktor paling sedikit dipengaruhi oleh nilai pelanggan yaitu dengan nilai thitung sebesar 2,217. Penelitian ini merupakan metode penelitian yang bersifat deskriptif dan asosiatif/hubungan hal ini untuk mengetahui nilai-nilai variabel mandiri. Sedangkan populasi dari penelitian ini adalah nasabah funding Bank Muamalat Indonesia cabang Madiun dengan jumlah sebanyak 22.196 nasabah dengan pengambilan data menggunakan metode random sampling sebanyak 108 nasabah.

prasyarat analisis yang dilakukan meliputi uji normalitas, uji linieritas dan uji multikolinieritas. Uji hipotesis menggunakan analisis regresi ganda. Hasil penelitian ini adalah (1) Religiusitas tidak berpengaruh terhadap Minat Menabung di Bank Syari’ah (2) Pendapatan berpengaruh terhadap Minat Menabung di Bank Syari’ah (3) Lingkungan Sosial berpengaruh terhadap

Minat Menabung di Bank 4) Religiusitas, Pendapatan, dan Lingkungan Sosial secara bersamasama berpengaruh terhadap Minat Menabung di Bank Syari’ah.

Anita Rahmawaty (2014) dalam penelitiannya menyimpulkan bahwa persepsi tentang bank syari’ah terdiri dari 3 tiga variabel, yaitu: persepsi tentang bunga bank, persepsi tentang sistem bagi hasil, dan persepsi tentang produk bank syari’ah. Penelitian ini bersifat kuantitatif dengan desain paradigma positivistik. Penentuan sampel dalam penelitian ini dilakukan dengan menggunakan teknik accidental sampling. Untuk itu peneliti mengambil 200 nasabah BNI Syari’ah Semarang sebagai sampel dalam

Sumantri (2014) menggunakan metode penelitian asosiatif kausal. Penelitian ini menggunakan simple random sampling dan kuota sampling,

sedangkan analisis data menggunakan analisis jalur. Hasil penelitian menunjukkan bahwa ada pengaruh positif kualitas pelayanan terhadap minat menjadi nasabah. Kualitas pelayanan juga berpengaruh positif terhadap keputusan menjadi nasabah. Penelitian ini juga menemukan bahwa produk pembiayaan juga berpengaruh positif terhadap minat menjadi nasabah. Produk pembiayaan juga berpengaruh positif terhadap keputusan menjadi nasabah. Selain itu minat menjadi nasabah juga berpengaruh positif terhadap keputusan menjadi nasabah.

Zainuddin et.all (2016) dalam penelitiannya menunjukan bahwa (a) faktor-faktor yang mempengaruhi keputusan nasabah dalam memilih produk pembiayaan Bank Syariah Cabang Ciputat terdiri dari lima faktor yang terbentuk dan (b) faktor yang paling dominan mempengaruhi keputusan nasabah dalam memilih produk pembiayaan Bank Syariah Cabang Ciputat adalah faktor process.

Tabel 2. 1

Ringkasan Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian Hasil Penelitian

Bank Umum Syariah

Bahwa inonasi produk dan kualitas layanan berpengaruh

Bahwa berdasarkan uji parsial variabel inovasi produk tabungan berpengaruh positif dan tidak signifikan terhadap keputusan menabung. penelitian dan hasil akhir mempunyai persamaan yaitu

Bahwa kualitas layanan dan produk pembiayaan

berpengaruh positif terhadap minat menjadi nasabah di Bank Syariah. cabang Madiun paling banyak diengaruhi oleh inovasi produk sedangkan faktor kedua dipengaruhi oleh kualitas layanan. Jadi

terhadap loyalitas nasabah

Hasil penelitian ini adalah (1) Religiusitas tidak

berpengaruh terhadap Minat Menabung di Bank Syari’ah (2) Pendapatan berpengaruh terhadap Minat Menabung di Bank Syari’ah (3)

Lingkungan Sosial berpengaruh

terhadap Minat Menabung di Bank Syari’ah (4) bahwa secara parsial variabel pendidikan berpengaruh

berpengaruh positif dan tidak signifikan. Sedangkan

syariah tidak berpengaruh penelitian dan hasil akhir mempunyai persamaan yaitu

Cabang Ciputat terdiri dari lima faktor yang terbentuk. (b) faktor yang paling

Cabang Ciputtat adalah faktor process.

B. Kajian Teori

1. Theory of Planned Behavior

melakukan tindakan dipengaruhi oleh faktor-faktor yang terbagi dalam tiga keyakinan, yaitu behavioral beliefs, normative beliefs, dan control beliefs. Behavioral beliefs dalam teori ini adalah sikap terhadap perilaku,

normative beliefs disini adalah norma subjektif, dan control beliefs dalam teori ini adalah kontrol perilaku yang didasarkan (perceived behavioral control). Ketiga faktor yang mempengaruhi intensi seseorang tersebut juga didasari oleh faktor-faktor lain. Faktor-faktor yang mendasari tersebut disebut faktor latar belakang (background factors). Faktor latar belakang

(background factors) terdiri dari: 1) faktor pribadi (personal factor) yang meliputi sikap umum, kepribadian, nilai, emosi, dan kecerdasan, 2) faktor sosial (social factors) yang meliputi usia dan jenis kelamin, ras dan etnis, pendidikan, pendapatan, dan kepercayaan, 3) informasi yang meliputi pengalaman, pengetahuan, dan pemberitaan media massa.

2. Minat

a. Pengertian Minat

Sebagai lembaga keuangan yang mempunyai peran penting dalam kegiatan perekonomian negara, bank hendaknya dapat menghimpun sebanyak banyaknya sumber dana yang terutama dari masyarakat. Guna memperoleh banyak dana dari masyarakat, bank dituntut untuk dapat menarik masyarakat untuk menabung.

mengarahkan individu kepada pilihan tertentu. Crow dan Crow mengatakan “minat atau interest berhubungan erat dengan daya yang

dapat mendorong kita tertarik kepada benda, orang, kegiatan ataupun bisa berupa pengalaman yang efektif yang dirangsang oleh kegiatan itu sendiri (Djaali, 2007 : 121).

Minat (interest) digambarkan sebagai situasi seseorang sebelum melakukan tindakan, yang dapat dijadikan dasar untuk memprediksi perilaku atau tindakan tersebut. minat untuk menjadi nasabah tabungan dapat diasumsikan sebagai minat untuk membeli, merupakan perilaku yang muncul sebagagi respon terhadap objek yang menunjukkan keinginan pelanggan untuk melakukan pembelian (melakukan kegiatan menabung) (Kotler, 2002:121).

2. Faktor Yang Mempengaruhi Minat

adapun faktor faktor yang mempengaruhi minat antara lain : 1) Dorongan dari dalam individu

Merupakan dorongan yang berasal dari dalam individu, membuatnya ingin melakukan sesuatu.

2) Motif sosial

Merupakan faktor yang berasal dari luar diri seseorang yang mempengaruhinya untuk melakukan sesuatu.

Merupakan minat yang mempunyai hubungan yang erat dengan emosi. minat merupakan perasaan yang dimiliki seseorang terhadap suatu hal.

3. Pembiayaan Murabahah

a. Pengertian pembiayaan murabahah

Murabahah secara bahasa berasa dari kata حبر yang berarti keuntungan karena dalam jual beli murabahah harus menjelaskan keuntungannya. Sedangkan menurut istilah murabahah adalah jual beli dengan harga pokok dengan tambahan keuntungan (Al Zuhaili,1984). Salah satu skim fiqh yang paling populer digunakan oleh perbankan syariah adalah skim jual beli murabahah. Transaksi pembiayaan murabahah ini lazim dilakukan oleh Rasulullah SAW dan par sahabatnya. Secara sederhana, murabahah berarti suatu penjualan barang seharga barang tersebut ditambah dengan margin yang disepakati (Karim, 2007).

Rukun dan Syarat Murabahah Untuk menentukan sah atau tidaknya akad pembiayaan murabahah, terlebih dahulu harus memenuhi rukun dan syarat tertentu sesuai dengan syari’at Islam.

b. Rukun Pembiayaan Murabahah

1) Ba’i atau penjual, penjual disini adalah orang yang mempunyai barang dagangan atau orang yang menawari suatu barang.

2) Musytari atau pembeli, adalah orang yang melakukan permintaan terhadap suatu barang yang ditawarkan oleh penjual

3) Mabi’ atau barang, adalah benda, objek yang diperjualbelikan

4) Tsaman atau harga jual, adalah sebagai alat ukur untuk menentukan nilai suatu barang

5) Ijab dan Qabul yang dituangkan dalam akad

c. Syarat Pembiayaan Murabahah

1) Pihak yang berakad (penjual dan pembeli) 2) Objek yang diperjual belikan

3) Akad atau Sighat (Ijab dan Qabul) 4) Harga

a) Harga jual adalah harga beli ditambah keuntungan b) Harga jual tidak boleh berubah selama masa perjanjian c) Sistem pembayaran dan jangka waktunya disepakati bersama. Beberapa hal yang harus diperhatikan dalam pembiayaan murabahah yaitu sebagai berikut :

1) Penjual memberitahukan biaya modalkepada nasabah

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian

5) Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang.

Jual beli secara murabahah di atas hanya untuk barang atau produk yang telah dikuasai atau dimiliki oleh penjual pada waktu negosiasi dan berkontrak (Antonio, 2001).

4. Inovasi Produk

a. Pengertian Inovasi Produk

Inovasi Produk adalah Inovasi yang digunakan dalam keseluruhan operasi perusahaan dimana sebuah produk baru diciptakan dan dipasarkan, termasuk inovasi di segala proses fungsionil/ kegunaannya (Crawford & De Benedetto, 2000:9). Inovasi produk bertujuan untuk mempertahankan kelangsungan hidup perusahaan, karena produk yang telah ada rentan terhadap perubahan kebutuhan dan selera konsumen, teknologi,siklus hidup produk yang lebih singkat, serta meningkatnya persaingan domestik dan luar negri.Inovasi produk merupakan salah satu dampak dari perubahan teknologi yang cepat dan variasi produk yang tinggi akan menentukan kinerja organisasi (Hurley & Hult, 1998).

mencakup hasil produk dan proses baru. Inovasi yang tinggi baik itu inovasi proses maupun inovasi produk akan meningkatkan kemampuan perusahaan menciptakan produk yang berkualitas. Kualitas produk yang tinggi akan meningkatkan keunggulan bersaing perusahaan yang pada akhirnya berdampak pada kinerja perusahaan. Inovasi merupakan proses teknologis, manajerial dan sosial, dimana gagasan atau konsep baru pertama kali diperkenalkan untuk dipraktekkan dalam suatu. Inovasi merupakan faktor penentu dalam persaingan industri dan merupakan senjata yang tangguh menghadapi persaingan (Hurley & Hult, 1998).

organisasi untuk mengadopsi atau mengimplementasikan gagasan baru, proses dan produk baru (Hurley & Hult, 1998).

Menurut Hubeis (dalam Sya’roni dan Sudirham, 2012:4)

dikemukakan empat indikator inovasi, yaitu : a. Penemuan

b. Pengembangan c. Duplikasi dan d. Sintesis

5. Kualitas Layanan

a. Pengertian Kualitas Layanan

Menurut Kotler (2002:83) definisi pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak terwujud dan tidak mengakibatkan kepemilikan apapun. Produksinya dapat dikaitkan atau tidak dikaitkan pada satu produk fisik. Pelayanan merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan keinginan konsumen demi tercapainya kepuasan pada konsumen itu sendiri.

Menurut Tjiptono (2006:59) kualitas pelayanan terdiri dari tingkat yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan nasabah. Dengan kata lain ada dua faktor utama mempengaruhi kualitas jasa, yaitu expected service

jasa yang diterima atau dirasakan. Apabila jasa yang diterima atau dirasakan sesuai dengan yang diharapkan, maka kualitas jasa dipersepsikan baik dan memuaskan. Jika jasa yang diterima atau dirasakan melampaui harapan nasabah, maka kualitas jasa yang dipersepsikan sebagai kualitas ang ideal. Sebaliknya jika rasa yang diterima lebih rendah daripada yang diharapkan maka kualitas jasa dipersepsikan sebagai kualitas yang buruk.

b. faktor-faktor yang mempengaruhi konsep pelayanan dibagi menjadi 5 Menurut Lupiyadi (2001) :

1) Tampilan fisik (tangibles)

Tampilan fisik merupakan kemampuan suatu perusahaan dalam menunjukkan ektensinya kepada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik harus dapat diandalkan, keadaan lingkungan sekitarnya adalah bukti dari pelayanan yang diberikan

2) Kehandalan (reliability)

3) Daya tanggap (responsiveness)

Daya tanggap merupakan kesediaan untuk membantu pelanggan dan memeberikan pelayanan dengan segera dan tepat. Dimensi ini menentukan pada kecepatan dalam menghadapi permintaan, pertanyaan, keluhan serta kesulitan pelanggan. Dimensi ini dapat digambarkan dengan tanggap dalam menghadapi keluhan, kesediaan membantu pelanggan, kecepatan pelayanan. 4) Jaminan (assurance)

Jaminan merupakan pengetahuan dan keramahan karyawan serta kemampuannya untuk memberikan kesan dapat dipercaya dan penuh keyakinan.

5) Empati

Empati adalah memiliki rasa memperhatikan dan memelihara kepada masing masing pelanggan.

Dapat disimpulkan bahwa kualitas layanan adalah suatu indakan yang dilakukan oleh karyawan untuk menarik perhatian para konsumen supaya mereka tertarik untuk menggunakan produk yang ditawarkan.

6. Pendapatan

a. Pengertian Pendapatan

tidak terdapat sesuatu yang masih harus dibayarkan (Rosyidi, 2011:114). Pendapatan pribadi dapat diartikan sebagai semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa memberikan sesuatu kegiatan apa pun. Apabila pendapatan pribadi dikurangi dengan pajak yang harus dibayar oleh para penerima pendapatan, nilai yang tersisa dinamakan pendapatan disposabel dan diberikan kepada subjek ekonomi berdasarkan prestasi prestasi yang diserahkan yaitu berupa pendapatan dari profesi yang dilakukan sendiri atau usaha perorangan dan pendapatan dari kekayaan (Sukirno, 1999).

Definisi pendapatan menurut beberapa ahli memang berbeda beda, Kemudian dari beberapa definisi diatas dapat disimpulkan bahwa pendapatan adalah sejumlah uang yang diterima oleh individu dalam jangka waktu tertentu maupun hasil yang diterima atas upaya yang telah dilakukan sebagai balas jasa baik berupa uang maupun barang.

Sadono Sukirno (2011: 109) mengemukakan ciri-ciri khas dari hubungan di antara pengeluaran konsumsi dan pendapatan disposable

yaitu sebagai berikut:

menggunakan harta atau tabungan masa lalu untuk membiayai pengeluaran konsumsinya.

2) Kenaikan pendapatan menaikkan pengeluaran konsumsi. Biasanya pertambahan pendapatan adalah lebih tinggi daripada pertambahan konsumsi. Sisa pertambahan pendapatan tersebut ditabung.

3) Pada pendapatan yang tinggi rumah tangga menabung. disebabkan pertambahan pendapatan selalu lebih besar dari pertambahan konsumsi maka pada akhirnya rumah tangga tidak “mengorek

tabungan” lagi. Ia akan mampu menabung sebagian dari

pendapatannya.

b. Sumber pendapatan menurut Mulyanto (1982:92-94), pendapatan terdiri dari sebagai berikut :

1. Pendapatan berupa uang yaitu segala penghasilan berupa uang yang sifatnya reguler dan yang diterima karena balas jasa atau kontra prestasi. Sumber sumber pendapatan adalah :

a) Gaji dan upah yang diperoleh dari : 1) Kerja pokok

2) Kerja sampingan 3) Kerja lembur

4) Kerja kadang kadang

3) Penjualan dari kerajinan rumah

c) Hasil investasi, yakni pendapatan yang diperoleh dari hak milik tanah.

d) Keuntungan sosial, pendapatan yang diperoleh dari hak milik tanah.

2. Pendapatan berupa barang

Yaitu segala penghasilan yang sifatnya reguler dan biasa akan tetapi tidak selalu berbentuk balas jasa. Pendapatan berupa barang yaitu pendapatan yang berupa :

a) Bagian pembayaran upah dan gaji yang dibentukkan dalam : 1) Beras

2) Pengobatan 3) Transportasi 4) Perumahan 5) Rekreasi

b) Barang yang diproduksi dan dikonsumsi dirumah, anta lain : 1) Pemakaian barang yang diproduksi dirumah

2) Sewa yang harusnya dikeluarkan terhadap rumah sendiri yang ditempati.

3) Penerimaan yang bukan merupakan pendapatan yaitu penerimaan yang berupa :

a) Pengambilan tabungan

c) Penagihan piutang d) Pinjaman uang e) Kiriman uang f) Hadiah/pemberian g) Warisan

7. Persepsi

a. Pengertian persepsi

Kehidupan individu tidak lepas dari lingkungannya, baik lingkungan fisik maupun lingkungan sosialnya. Sejak individu dilahirkan, sejak itu pula individu secara langsung menerima stimulus dari luar dirinya, dan ini berkaitan dengan persepsi. Manusia mempunyai persepsi yang berbeda beda terhadap sesuatu baik itu dilihat dari faktor pengetahuan ataupun pengalamannya terhadap suatu kejadian. Persepsi adalah suatu proses aktif setiap orang memperhatikan, mengorganisasikan, dan menafsirkan semua pengalamannya secara selektif (Mulyana, 1996:39).

Mengenai pengertian persepsi, Julia T.Wood dalam bukunya

berjudul “Communication In Our Lives: mengatakan bahwa : perepsi

b. Faktor faktor yang mempengaruhi persepsi

Ada beberapa faktor yang mempengaruhi persepsi yaitu :

1) Faktor yang berada dalam diri yang mempersepsi (perceiver) berupa sikap, alasan atau sebab, minat, pengalaman dan dugan.

2) Faktor yang berada dalam obyek yang dipersepsikan (target)berupa sesuatu yang baru, suara, ukuran, latar belakang dan dekatnya. 3) Faktor yang berada dalam situasi (situation), berupa bentuk,

keadaan pekerjaan dan sosial setting.

Jadi persepsi pada dasarnya adalah pola respon seseorang tentang sesuatu yang dipngaruhi oleh faktir faktor kesiapan, tujuan, kebutuhan, pengetahuan, pengalaman, faktor lingkungan dan sebagainya.

c. Teori Persepsi

Ada dua konsep konsumen yang hadir dalam dunia ekonomi hingga saat ini. Konsep pertama adalah utility, hadir dalam ilmu ekonomi konvensional. Konsep ini diartikan sebagai konsep kepuasan konsumen dalam barang dan jasa. Konsep yang kedua adalah maslahah, hadir dalam ilmu eknomi islam. Konsep ini diartikan sebagai konsep pemetaan oerilaku konsumen berdasarkan asas kebutuhan dan prioritas, yang tentunya sangat berbeda dengan konsep

Untuk konsep maslahah pada berbagai literatur yang menerangkan tentang perilaku konsumen muslim, ditentukan beberapa proposisi sebagai berikut :

1) Konsep maslahah membentuk persepsi kebutuhan manusia.

2) Konsep maslahah membentuk persepsi tentang penolakan terhadap kemudharatan

3) Konsep maslahah memastikan persepsi individu setiap pergerakan amalnya mardhatillah.

4) Persepsi tentang penolakan terhadap kemudharatan membatasi persepsinya hanya pada kebutuhan.

5) Upaya mardhatillah mendorong terbentuknya persepsi kebutuhan islami.

6) Persepsi seorang konsumen dalam memenuhi kebutuhan menentukan keputusan konsumsinya.

Menurut Sunaryo (2004 : 98) Syarat terjadinya persepsi syarat syarat terjadinya persepsi adalah sebagai berikut :

1) Adanya objek yang dipersepsi

2) Adanya perhatian yang merupakan langkah pertama sebagai suatu persiapan dalam mengadakan persepsi.

3) Adanya alat indera reseptor yaitu alat untuk menerima stimulus. 4) Saraf sensoris sebagai alat untuk meneruskan stimulus ke otak, yang

Faktor faktor yang mempengaruhi persepsi menurut Prasetijo dan Ihalauw (2004 : 68) beberapa faktor yang mempengaruhi persepsi adalah sebagai berikut :

1) Faktor Internal a) Pengalaman b) Kebutuhan saat itu

c) Nilai nilai yang dianutnya d) Ekspektasi/pengharapan 2) Faktor eksternal

a) Tampakan produk b) Sifat sifat stimulus c) Situasi lingkungan

Menurut Robbin (2003: 124-130), indikator-indikator persepsi ada dua macam, yaitu :

a. Penerimaan.

Proses penerimaan merupakan indikator terjadinya persepsi dalam tahap fisiologis, yaitu berfungsinya indera untuk menangkap rangsang dari luar.

b. Evaluasi

rangsang yang sama tersebut sebagai sesuatu yang bagus dan menyenangkan.

Menurut Setiadi (2003) sifat yang dapat mempengaruhi persepsi yaitu:

1) Sikap

Sikap yang dapat mempengaruhi positif atau negatifnya tanggapan yang akan diberikan seseoramg.

2) Motivasi

Motivasi merupakan hal yang mendorong seseorang mendasari sikap tindakan yang dilakukan.

3) Minat

Merupakan faktor lain yang membedakan penilaian seseorang terhadap suatu hal atau objek tertentu, yang mendasari kesukaan ataupun ketidaksukaan terhadap objek tersebut.

4) Pengalaman masalalu

Dapat mempengaruhi persepsi seseorang karena kita biasanya akan menarik kesimpulan yang sama dengan apa yang pernah dilihat dan didengar.

5) Harapan

Mempengaruhi persepsi seseorang dalam membuat keputusan, kita akan cenderung menolak gagasan, ajakan, atau tawaran yang tidak sesuai dengan apa yang kita harapkan.

Sasaran dapat mempengaruhi penglihatan yang akhirnya akan mempengaruhi persepsi.

7) Situasi

Situasi atau keadaan disekitar kita atau disekitar sasaran yang kita lihat akan turut mempengaruhi persepsi. Sasaran atau benda yang sama yang kita lihat dalam situasi yang berbeda akan menghasilkan persepsi yang berbeda pula.

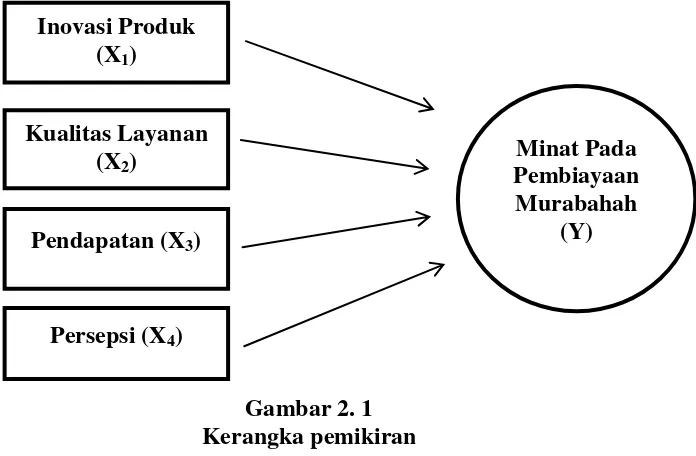

C. Kerangka Pemikiran

Kerangka pemikiran merupakan sinestesia dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sinestesia dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. kerangka pemikiran dapat disajikan dalam bentuk bagan, deskripsi kualitatif, dan atau gabungan keduanya (Zainab, 201 : 41)

Gambar 2. 1 Kerangka pemikiran

D. Hipotesis

Hipotesis (atau ada pula yang menyebutnya dengan istilah hipotesa) dapat diartikan secara sederhana sebagai dugaan sementara. Hipotesis berasal dari bahasa Yunani hypo yang berarti lemah dan thesis yang berarti pendirian, pendapat yang ditegakkan, kepastian. Jika dimaknai secara bebas, maka hipotesis berarti pendapat yang kebenarannya masih diragukan. Untuk bisa memastikan kebenaran dari pendapat tersebut, maka suatu hipotesis harus diuji atau dibuktikan kebenarannya.Dalam penelitian ada dua jenis hipotesis yang seringkali harus dibuat oleh peneliti, yakni hipotesis penelitian dan hipotesis statistik. Pengujian hipotesis penelitian merujuk pada menguji apakah hipotesis tersebut betul-betul terjadi pada sampel yang diteliti atau tidak. Jika apa yang ada dalam hipotesis benar-benar terjadi, maka hipotesis penelitian terbukti, begitu pun sebaliknya. Sementara itu, pengujian hipotesis statistik berarti menguji apakah hipotesis penelitian

Inovasi Produk (X1)

Kualitas Layanan (X2)

Pendapatan (X3)

Persepsi (X4)

Minat Pada Pembiayaan Murabahah

yang telah terbukti atau tidak terbukti berdasarkan data sampel tersebut dapat diberlakukan pada populasi atau tidak.

a. Pengaruh Inovasi Produk Terhadap Minat Nasabah pada

Pembiayaan Murabahah

Inovasi Produk adalah Inovasi yang digunakan dalam keseluruhan operasi perusahaan dimana sebuah produk baru diciptakan dan dipasarkan, termasuk inovasi di segala proses fungsionil/ kegunaannya. Crawford & De Benedetto (2000:9) menyatakan bahwa Inovasi produk bertujuan untuk mempertahankan kelangsungan hidup perusahaan, karena produk yang telah ada rentan terhadap perubahan kebutuhan dan selera konsumen, teknologi,siklus hidup produk yang lebih singkat, serta meningkatnya persaingan domestik dan luar negri.

b. Pengaruh Kualitas Layanan Terhadap Minat Nasabah Pada

Pembiayaan Murabahah

Menurut Tjiptono (2006:59) kualitas pelayanan terdiri dari tingkat yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan nasabah. Dengan kata lain ada dua faktor utama mempengaruhi kualitas jasa, yaitu expected service dan

perceived service atau kualitas jasa yang diharapkan dan kualitas jasa yang diterima atau dirasakan. Apabila jasa yang diterima atau dirasakan sesuai dengan yang diharapkan, maka kualitas jasa dipersepsikan baik dan memuaskan. Jika jasa yang diterima atau dirasakan melampaui harapan nasabah, maka kualitas jasa yang dipersepsikan sebagai kualitas ang ideal. Sebaliknya jika rasa yang diterima lebih rendah daripada yang diharapkan maka kualitas jasa dipersepsikan sebagai kualitas yang buruk.

produk pembiayaan berpengaruh positif terhadap minat nasabah di bank syariah.

c. Pengaruh Pendapatan Terhadap Minat Nasabah Pada Pembiayaan

Murabahah

Pendapatan atau disposable income adalah pendapatan yang siap untuk dipakai dan dibelanjakan. Pendapatan akan siap untuk sewaktu-waktu dibelanjakan apabila di dalam pendapatan itu sudah tidak terdapat sesuatu yang masih harus dibayarkan (Rosyidi, 2011:114). Pendapatan pribadi dapat diartikan sebagai semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa memberikan sesuatu kegiatan apapun. Apabila pendapatan pribadi dikurangi dengan pajak yang harus dibayar oleh para penerima pendapatan, nilai yang tersisa dinamakan pendapatan disposabel (Sukirno, 1999: 49-51), dan diberikan kepada subjek ekonomi berdasarkan prestasi prestasi yang diserahkan yaitu berupa pendapatan dari profesi yang dilakukan sendiri atau usaha perorangan dan pendapatan dari kekayaan.

promosi berpengaruh positif dan signifikan terhadap minat nasabah Pada Bank Syariah.

d. Pengaruh Persepsi Terhadap Minat Nasabah Pada Pembiayaan

Murabahah

Kehidupan individu tidak lepas dari lingkungannya, baik lingkungan fisik maupun lingkungan sosialnya. Sejak individu dilahirkan, sejak itu pula individu secara langsung menerima stimulus dari luar dirinya, dan ini berkaitan dengan persepsi. Manusia mempunyai persepsi yang berbeda beda terhadap sesuatu baik itu dilihat dari faktor pengetahuan ataupun pengalamannya terhadap suatu kejadian. Persepsi adalah suatu proses aktif setiap orang memperhatikan, mengorganisasikan, dan menafsirkan semua pengalamannya secara selektif (Mulyana, 1996:39).

penellitian dan hasil akhir mempunyaipersamaan yaitu pengaruh positif dan signifikan.

Tabel 2.2

No Hipotesis

H1 Inovasi produk berpengaruh positif terhadap minat nasabah pada pembiayaan murabahah

H2 Kualitas layanan berpengaruh positif terhadap minat nasabah pada pembiayaan murabahah

H3 Pendapatan berpengaruh positif terhadap miat nasabah pada pembiayaan murabahah.

46

BAB III

METODE PENELITIAN

A. Jenis penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Menurut Azrwar (2004:5) penelitian kuantitatif adalah penelitian yang dilakukan denan mengumpulkan data yang berupa angka. Penelitian kuantitatif menekankan analisisnya pada data data numenikal (angka) yang diolah dengan metode statistika. Pada penelitian inferensial (dalam rangka pengujian hipotesis) dan menyandarkan kesimpulan hasilnya pada suatu probabilitas kesalahan penolakan hipotesis nihil. Dengan metode kuantitatif akan diperoleh signifikansi hubungan antara variabel yang diteliti.

B. Lokasi Dan Waktu Penelitian

Lokasi penelitian ini adalah di BTN Syariah KC Semarang dan penelitian ini dilakukan dalam bulan Juli 2018.

C. Populasi Dan Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi. Hal ini dilakukan untuk menghemat waktu dan biaya. Sehngga dalam menentukan sampel harus lebih hati hati, karena kesimpulan yang dihasilkan , nantinya merupakan kesimpulan dari populasi (Bawono, 2006:28). Pengambilan Sampel dalam penelitian ini menggunakan teknik simple random sampling dan dalam penelitian inisampelnya adalah 100 nasabah BTN Syariah KC Semarang.

Berdasarkan populasi dengan tingkat kesalahan yang peneliti gunakan adalah 10%, menurut Bawono (2006:29) rumus yang digunakan untuk menentukan jumlah sampel dapat menggunakan rumus sebagai berikut :

𝑆 =(P. 𝑒2p) + 1

Dimana: S: sampel P : populasi

e2: error atau tingkat kesalahan yang diyakini sehingga dapat ditentukan sampel sebagai berikut :

𝑆 =(P. 𝑒2p) + 1

𝑆 =6.10062

=98,3871

Dari perhitungan diatas, penelitian ini memerlukan sampel sebanyak 98 nasabah untuk mewakili populasi 6.100 naabah, tetapi dibulatkan menjadi sebanyak 100 nasabah.

Berdasarkan perhitungan diatas tingkat kesalahan yang digunakan peneliti adalah sebesar 10%. Hal ini dilakukan mengingat terbatasnya waktu penelitian dan tenaga peniliti, maka jumlah sampel yang digunakan dalam peneliti ini berjumlah 100 nasabah.

D. Teknik Pengumpulan Data

E. Skala Pengukuran

Untuk memberikan nilai pada suatu variabel maka diperlukan adanya pengukuran dengan menggunakan angka pada suatu variabel berupa notasi bilang tertentu . Dalam penelitian ini, penulis menggunakan skala interval. Menurut Bawono (2006:31) skala interval adalah skala yang memberikan ranking terhadap responden. Skala 1-10 dipilih dengan pertimbangan agar memudahkan responden dalam menilai baik buruknya sesuatu. Berikut adalah rentang penilaian dalam skala interval :

Tabel 3. 1

STS 1 2 3 4 5 6 7 8 9 10 SS

Keterangan :

Responden dapat memberikan pendapat mulai dari sangat tidak setuju sampai sangat setuju dengan rentang nilai 1-10.

F. Definisi Konsep dan Operasional

1. Variabel Bebas (Independen)

Variabel bebas disebut juga dengan variabel independen, yaitu variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) (Sugiyono,2015:61). Variabel bebas dalam penelitian ini yaitu ada empat variabel meliputi :

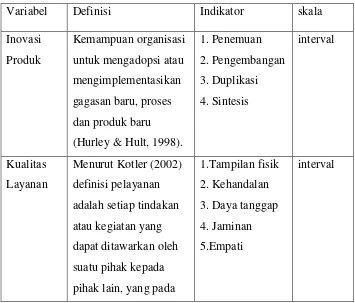

Inovasi merupakan aspek budaya organisasi yang mencerminkan tingkat keterbukaan terhadap gagasan baru. Di lain pihak kemampuan inovasi merupakan kemampuan organisasi untuk mengadopsi atau mengimplementasikan gagasan baru, proses dan produk baru (Hurley & Hult, 1998).

Menurut Hubeis (dalam Sya’roni dan Sudirham, 2012:4) dikemukakan

empat indikator inovasi, yaitu : 1) Penemuan

2) Pengembangan 3) Duplikasi dan 4) Sintesis

b. Kualitas Layanan (X2)

Menurut Kotler (2002:83) definisi pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak terwujud dan tidak mengakibatkan kepemilikan apapun. Produksinya dapat dikaitkan atau tidak dikaitkan pada satu produk fisik. Pelayanan merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan keinginan konsumen demi tercapainya kepuasan pada konsumen itu sendiri.

Indikator kualitas layanan menurut Lupiyadi (2001) ada 5 yaitu : 1) Tampilan fisik (tangibles)

3) Daya tanggap (responsiveness) 4) Jaminan (assurance)

5) Empati (empaty)

c. Pendapatan (X3)

Definisi pendapatan menurut beberapa ahli memang berbeda beda, Kemudian dari beberapa definisi diatas dapat disimpulkan bahwa pendapatan adalah sejumlah uang yang diterima oleh individu dalam jangka waktu tertentu maupun hasil yang diterima atas upaya yang telah dilakukan sebagai balas jasa baik berupa uang maupun barang.

Sumber pendapatan menurut Mulyanto (1982:92-94), pendapatan terdiri dari sebagai berikut :

1. Pendapatan berupa uang a. Gaji dan upah b. Usaha sendiri c. Hasil investasi d. Keuntungan sosial 2. Pendapatan berupa barang

a. Bagian pembayaran upah dan gaji yang dibentukkan dalam : 1) Beras

2) Pengobatan 3) Transportasi

4) Perumahan& rekreasi

d. Persepsi (X4)

Mengenai pengertian persepsi, Julia T.Wood dalam bukunya berjudul “Communication In Our Lives: mengatakan bahwa : perepsi adalah merupakan suatu proses menyeleksi, mengorganisasikan dan menginterprestasikan secara aktif mengenai orang, objek, kejadian situasi dan kreatifitas (Wood, 1997:45).

Indikator persepsi antara lain : 1) Kesiapan

2) Tujuan 3) Kebutuhan 4) Pengetahuan 5) Pengalaman 6) faktor lingkungan

2. Variabel Terikat (Dependen)

Yaitu variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono,2015:61). Variabel terikat dalam penelitian ini yaitu Minat terhadap pembiayaan murabahah pada Bank BTN Syariah KC Semarang.

lain minat dapat menjadi sebab suatu kegiatan dan hasil dari turut sertanya dalam kegiatan itu.

Menurut Crow and Crow (1984) dalam terjemahan Kasijan berpendapat bahwa ada 3 faktor yang mempengaruhi timbulnya minat, yaitu :

a) Dorongan dari dalam individu, misal dorongan makan, rasa ingin tahu dan seks.

b) Motif sosial, dapat menjadi faktor yang membangkitkan minat untuk melakukan suatu aktivitas tertentu.

c) Faktor emosional, minat mempunyai hubungan yang erat dengan emosi.

Tabel 3.2

Variabel & Indikator Penelitian

Variabel Definisi Indikator skala Inovasi (Hurley & Hult, 1998).

1. Penemuan pihak lain, yang pada

dasarnya tidak terwujud dan tidak mengakibatkan kepemilikan apapun. Pendapatan Sejumlah uang yang diterima oleh individu jasa baik berupa uang maupun barang.

Persepsi suatu proses menyeleksi,

Minat Minat dapat menunjukkan atau sesuatu yang dapat

memberi pengaruh terhadap pengalaman yang telah distimuli oleh kegiatan itu sendiri.

G. Teknik Analisis

Analisis yang digunakan dalam penelitian ini adalah analisis data kuantitatif, dengan langkah langkah sebagai berikut :

1. Uji Instrumen

a. Uji Validitas

Uji validitas dilakukan untuk mengungkapkan apakah pertanyaan dalam quisioner tersebut sahih atau tidak (Bawono 2006:68). Uji validitas ini dilakukan dengan komputer program SPSS (statistical packagefor social science). Uji validitas mempunyai kriteria sebagai berikut, apabila r hitung > dari r tabel (pada taraf signifikansi a=0,05) maka dapat dikatakan kuisioner tersebut valid. Apabila r hitung < dari r tabel (pada taraf signifikansi a=0,05), maka dapat dikatakan kuisioner tersebut tidak valid.

b. Uji reliabilitas

(Bawono 2006:63). Pengujian reliabilitas terhadap seluruh pertanyaan pada penelitian ini akan menggunakan rumus koefisiensi Cronbach Alpha. Nilai Crobach Alpha dalam penelitian ini akan digunakan nilai 0,06 dengan asumsi bahwa daftar pertanyaan yang diuji akan dikatakan reliable bila nilai Cronbach Alpha >0,60. Sehingga data tersebut bisa dikatakan reliable untuk pengukuran dan meneliti selanjutnya.

2. Uji asumsi klasik

Uji asumsi klasik terdiri dari :

a. Uji Normalitas

Hipotesis yang telah dirumuskan akan diuji dengan statistik parametris. Penggunaan statistik parametris mensyaratkan bahwa data setiap variabel yang akan dianalisis harus berdistribusi normal. Oleh karena itu sebelum pengujian hipotesis dilakukan, maka terlebih dahulu akan dilakukan pengujian normalitas data (Sugiyono,2015:241). Dan teknik yang digunakan dalam menguji normalitas data dengan menggunakan uji Kolmogrov Smirnov dan aplikasi yang digunakan untuk membantu analisis tersebut dengan SPSS.

b. Uji Linieritas

dikatakan berpengaruh linier jika kenaikan skor pada variabel independen diikuti oleh kenaikan variabel dependen.Dan juga untukmengetahui spesifikasi model yang kita gunakan sudah tepat atau lebih baik dalam spesifikasi model dalam bentuk lain. Spesifikasi model dapat berupa inier, kuadrat atau kubik.

c. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui ada tidaknya hubungan antar variabel bebas (X). Uji multikolinieritas juga bertujuan untuk menghindari bias pada proses pengambilan kesimpulan pengaruh pada uji parsial masing-masing variabel bebas terhadap variabel terikat. Apabila uji multikolinieritas terpenuhi maka uji regresi linier ganda dapat digunakan. Untuk menguji uji multikolinieritas yaitu dapat menggunakan uji VIF

(Variance Inflation Factor) dan dengan bantuan SPSS.

d. Uji Heteroskedastisitas

independen. Model regresi yang baik adalah yang tidak mengandung adanya heteroskedastisitas.

Pengambilan keputusan didapatkan dari nilai R² untuk menghitung c², dimana c² = n x R². Jika nilai c² hitung < c² tabel maka dapat disimpulkan tidak adanya heteroskedastisitas (Ghozali, 2013: 143).

3.Uji statistik

Uji statistik disini digunakan untuk melihat tingkat ketepatan atau keakuratan dari suatu fungsi atau persamaan atau menaksir dari data yang kita analisa (Bawono 2006:88).

a. Uji T-test (uji secara parsial)

Uji ini digunakan untuk melihat tingkat signifikansi variabel independen mempengaruhi variebel dependen secara individu atau sendiri-sendiri. Pengujian ini dilakukan secara parsial atau individu, dengan menggunakan uji t statistik untuk masing-masing variabel bebas, dengan tingkat kepercayaan tertentu (Bawono :2006:89).

Langkah-langkah pengujiannya:

1) Menentukan hipotesis

H0: β1 = 0, = artinya variabel independen (Xi) tidak

H0: β1 ≠ 0, = artinya variabel independen (Xi) berpengaruh terhadap variabel dependen (Y).

2) Menentukan t tabel

Untuk menentukan t tabel dengan menggunakan tingkat α

5% dan derajat kebebasan (dk) = n – 1 – k. Dimana:

n : jumlah data

k : jumlah variabel yang dipakai 3) Pengambilan keputusan

Jika t hitung < t tabel maka HO diterima, artinya tidak

ada pengaruh yang signifikan antara variabel independen dengan variabel dependen.

Jika t hitung ≥ t tabel maka HO ditolak, artinya ada

pengaruh yang signifikan antara variabel independen dengan variabel dependen.

b. Koefisien Determinasi (R2)

independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghazali 2013: 97).

c. Analisis Regresi Linear Berganda

Analisis regresi berganda digunakan untuk menganalisis data yang bersifat multivariate, analisis ini digunakan untuk meramakalkan nilai variabel dependen dengan variabel independen yang lebih dari satu. Persamaan regresi berganda dapat berupa sebagia berikut :

Y = βo+ β1X1+ β2X2 +β3X3+ β4X4+ e

Keterangan :

Y = minat terhadap pembiayaan murabahah X1 = inovasi produk

X2 = kualitas layanan

X3 = pendapatan

X4 = persepsi

β1, β2, β3, β4 = Nilai Koofesien Regresi

e = kesalahan (Error)

H. ALAT ANALISIS

membantu dalam memproses data data statistik secara tepat dan cepat, serta menghasilkan berbagai output yang dikehendaki oleh para pengambil keputusan.

Statistik dapat diartikan sebagai suatu kegiatan yang bertujuan untuk mengumpulkan data, meringkas atau menyajikan data kemudian menganalisis data dengan menggunakan metode tertentu, dan menginterprestasikan hasil dari analisis tertentu. Dalam penghitungan statistik statistik, alat yang sering digunakan adalah olah data SPSS

62

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

1. Sejarah Singkat Bank Tabungan Negara Syariah

Bank BTN Syariah merupakan Unit Usaha Syariah (UUS) dari PT Bank Tabungan Negara (persero) yang menjalankan bisnis dengan prinsip syariah. Tujuan dari pendirian UUS Bank BTN adalah untuk memenuhi kebutuhan nasabah akan produk dan layanan perbankan sesuai prinsip syariah dan memberi manfaat yang setara, seimbang dan dalam pemenuhan kepentingan nasabah.

Bank BTN Syariah sebagai bagian dari Bank BTN yang merupakan Bank BUMN, menjalankan fungsi intermediasi dengan menghimpun dana masyarakat melalui produk-produk giro, tabungan, dan deposito, dan menyalurkan kembali ke sektor riil melalui berbagai produk pembiayaan KPR, multiguna, investasi, dan modal kerja. Pengembangan unit syariah di Bank BTN ini dimaksud untuk mendukung kebijakan pemerintah di bidang ekonomi dan pembangunan nasional terutama pembiayaan rumah.