LAPORAN AKHIR

PELAKSANAAN PROGRAM REFORMASI BIROKRASI

Laporan Akhir Pelaksanaan Program Reformasi Birokrasi 2010

Keputusan Menteri Keuangan Nomor 65 /KMK.01/2010 Tentang Reformasi Birokrasi Kementerian Keuangan Tahun Anggaran 2010

Copyright © 2011 Kementerian Keuangan Republik Indonesia

PENGARAH

Resirasari Diah Rizkyaputri Biro Komunikasi dan Layanan Informasi

FOTO

BAGIAN I: SUMBER DAYA MANUSIA

PENATAAN PEGAWAI 6

KUADRAN PENATAAN PEGAWAI 9

DIRJEN PAJAK: DAPAT REMUNERASI, PEGAWAI PAJAK JADI MAKIN RAJIN 10 TABEL KUADRAN DEVELOPMENT STRATEGY 12 KEPATUHAN WP MEMBAIK 15 MANAJEMEN TALENTA 16 PROGRAM PENYUSUNAN HUMAN CAPITAL DEVELOPMENT PLAN 20 PENGEMBANGAN SISTEM INFORMASI

KEPEGAWAIAN 24

PERENCANAAN 25

PELAKSANAAN/REALISASI 26

BAGIAN II: PENATAAN ORGANISASI DAN KETATALAKSANAAN

PENATAAN ORGANISASI KETATALAKSANAAN 32 STANDART OPERATING PROCEDURES 36 ANALISIS BEBAN KERJA 44 EXECUTIVE SUMMARY 48 MENKEU: KARYAWAN KEMENKEU HARUS BEBAS

KKN! 50

ANALISIS DAN EVALUASI 52

JABATAN 52

PENYELENGGARAAN PENDIDIKAN DAN

PELATIHAN BERBASIS KOMPETENSI TAHUN 2010 60

BAGIAN III: PENDUKUNG

KOMUNIKASI PUBLIK 70 MEDIA ONLINE 71

PENGELOLAAN WEBSITE REFORMASI

BIROKRASI 71

DA FTA R ISI

MONITORING DAN EVALUASI 78

TUJUAN MONEV 80

DASAR HUKUM 80

PERENCANAAN/TARGET 80

PELAKSANAAN/REALISASI 81

KENDALA DAN TINDAK LANJUT 82 INDIKATOR KINERJA UTAMA 84 PENYEMPURNAAN (REFINEMENT) DEPKEU-WIDE-ONE-TWO BERDASARKAN RENSTRA KEMENTERIAN KEUANGAN TAHUN

2010-2014 85

CASCADING KE LEVEL UNIT ESELON III

(DEPKEU-THREE) 86

PILOT PROJECT CASCADING HINGGA LEVEL

INDIVIDU (DEPKEU-FIVE) 88

LAMPIRAN

LAMPIRAN 2.1 46 JENIS LAYANAN YANG TERDAPAT KETERKAITAN AKTIVITAS ANTAR

BEBERAPA UNIT ESELON I 90

LAMPIRAN 2.2 LAPORAN HASIL ANALISIS BEBAN KERJA KEMENTERIAN KEUANGAN

TAHUN 2010 94

LAMPIRAN 3.1 REVIU/MONEV PENERAPAN SOP LAYANAN PUBLIK PADA DJP, DJBC,

1

BA G IA N I

1

PENA TA A N PEG A W A I

Program Reformasi Birokrasi yang dilakukan di lingkungan

Kementerian Keuangan meliputi penataan organisasi,

1

Bagian 1:

Sumber Daya Manusia

P

rogram Reformasi Birokrasi yang dilakukan di lingkungan Kementerian Keuangan meliputi penataan organisasi, penyempurnaan proses bisnis dan peningkatan manajemen Sumber Daya Manusia. Dalam implementasinya, program reformasi birokrasi mengidentifikasi adanya masalah di bidang Sumber Daya Manusia, antara lain distribusi pegawai yang tidak merata, baik dari segi jumlah, komposisi, maupun kompetensi. Selain itu, ditemukan fakta adanya kelebihan pegawai pada unit tertentu, namun pada unit lainnya terdapat kekurangan pegawai. Hal ini terlihat dari jumlah pegawai lebih banyak atau lebih sedikit dibandingkan dengan kebutuhan organisasi.Kelebihan/kekurangan dimaksud dapat juga dilihat dari sisi pendidikan, pangkat/ golongan dan usia (komposisi pegawai) yang tidak sesuai dengan kebutuhan organisasi, sehingga belum sepenuhnya mendukung pelaksanaan tugas dan fungsi organisasi. Idealnya, penempatan pegawai didasarkan pada perhitungan beban kerja, kesesuaian kompetensi dan kinerja. Optimalisasi kinerja mempersyaratkan hard maupun soft competency pegawai sesuai dengan persyaratan jabatan. Dalam kondisi tertentu ada pegawai memiliki kompetensi, namun level penguasaannya belum sesuai dengan tuntutan tugas. Terdapat pula pegawai yang memiliki kompetensi yang tidak dipersyaratkan oleh jabatan, sementara kompetensi yang dipersyaratkan oleh jabatannya belum dikuasai.

Permasalahan di bidang Sumber Daya Manusia di atas menuntut dilakukan penataan pegawai yang terstruktur dan komprehensif. Pelaksanaan penataan pegawai akan mewujudkan kesesuaian antara jumlah, komposisi, dan kompetensi pegawai dengan kebutuhan organisasi, serta optimalisasi kinerja birokrasi. Selain itu, Penataan Pegawai dapat mengakselerasi penerapan manajemen kinerja dan meningkatkan kualitas pengembangan SDM.

1

Penataan Pegawai di lingkungan Kementerian Keuangan ditujukan untuk:

1. Menyesuaikan jumlah dan komposisi pegawai dengan kebutuhan masing-masing organisasi

sehingga menjadi organisasi yang efektif dan efisien;

2. Menyusun peta pegawai berdasarkan kinerja dan kompetensi;

3. Mendistribusi pegawai secara proporsional sesuai dengan beban kerja masing-masing;

4. Menyusun program pengembangan sumber daya manusia yang mendukung peningkatan

kompetensi dan kinerja.

Dalam rangka menyelesaikan rencana kerja penataan pegawai tahun anggaran 2010, dibentuk 3 (tiga) tim pelaksana yang terdiri dari Tim Penyusunan Pedoman Umum Penataan Pegawai, Tim Konversi Kuadran dan Tim Penyusunan GHS dengan target:

1. Penyempurnaan Konsep Pedoman Umum Penataan Pegawai:

a. Penyesuaian Konsep Pedoman Umum dengan arahan Menteri Keuangan;

b. Penyusunan Konsep Development Strategy untuk masing-masing kuadran

c. Sinkronisasi kuadran pemetaan untuk kebutuhan Program Manajemen Talenta;

d. Penyusunan Rancangan Keputusan Menteri Keuangan tentang Penataan Pegawai.

2. Penyusunan Konversi Kuadran:

a. Penghitungan nilai hasil pengukuran ke dalam kuadran pemetaan;

b. Koordinasi dengan penanggung jawab bidang kepegawaian masing-masing Unit Eselon I

untuk penilaian pelaksana ; 3. Penyusunan Konsep Perhitungan GHS:

a. Penyusunan konsep alternatif besaran GHS;

b. Penyusunan konsep modeling perhitungan GHS.

Pedoman umum penataan pegawai disusun sebagai panduan bagi unit Eselon I Kementerian Keuangan dalam mengidentifikasi kelebihan dan/atau kekurangan pegawai, baik dari segi jumlah, kompetensi, komposisi dan upaya peningkatan kinerja,

serta menetapkan pegawai yang menjadi sasaran program

1

Bagian 1:

Sumber Daya Manusia

KUADRAN PENATAAN PEGAWAI

penataan dan memilih alternatif strategi penataan. Kegiatan penyusunan pedoman umum penataan pegawai pada tahun 2010 merupakan penyempurnaan dari konsep yang telah disusun pada tahun 2009 meliputi penentuan bentuk penilaian kinerja dan kompetensi/potensi pegawai, penentuan batasan kuadran pemetaan, dan strategi masing-masing kuadran (entry, development atau exit).

Penyempurnaan tersebut dimulai dengan Pemaparan Konsep Pedoman Penataan Pegawai kepada Menteri Keuangan dalam FORSA tanggal 19 Februari 2010. Dalam FORSA dimaksud telah disetujui konsep umum Penataan Pegawai Kementerian Keuangan. Konsep pedoman umum

1

dimaksud juga telah dibahas dalam konsinyering Tim Pedoman Umum. Konsep Pedoman Umum Penataan Pegawai yang telah disusun pada tahun 2010 terdiri dari 4 (empat) Bab, yang meliputi:

Bab I : Pendahuluan

berisi Latar Belakang, Dasar Hukum, Maksud dan Tujuan, Pengertian/Definisi. Bab II : Penataan Pegawai

berisi Kegiatan yang Dilakukan Organisasi dalam Penataan Pegawai, Alternatif Solusi Penataan Pegawai, Pemetaan Pegawai.

Bab III : Mekanisme Penataan Pegawai

berisi Tahap Persiapan, Mekanisme Pelaksanaan Penataan Pegawai. Bab IV : Koordinasi dan Evaluasi (Masih dalam proses penyusunan).

Dirj en Paj ak: Dapat

Rem unerasi, Pegawai

Paj ak Jadi Makin Raj in

Ramdhania El Hida - detikFinance Jakarta - Dirjen Pajak Mochammad Tjiptardjo mengakui dengan diterapkannya reformasi birokrasi dan tunjangan remunerasi, terasa beberapa perbedaan dalam kinerja pegawai pajak maupun sistem yang berlaku dalam instansi tersebut.

“Pola kerja, semangat, SOP-nya berubah, sistem transparan. Dulu, kan jauh,” ujar Tjiptardjo kepada detikFinance, di kantornya, Jalan Jenderal Gatot Subroto, Jakarta (21/12/2010).

Tjiptardjo menyatakan adanya sistem remunerasi dalam pelaksanaan reformasi birokrasi ini memberikan dampak yang terlihat dari rajin dan tepat waktu para pegawai pajak hadir di kantor.

“Kan kalau enggak masuk 5% dipotong, terlambat 1,25%. SOP-nya diperketat. Dulu belum ada, apa itu potong, kan gajinya kecil. Sekarang terasa (kalau dipotong). Kalau mau yang terlihat,

Depkeu ada reformasi birokrasi, masuk jam 8, balik jam 5. Coba yang lain, pulangnya jam berapa? Lihat saja,” sindirnya.

Apalagi dengan adanya absensi melalui finger print dan aturan keluar masuk dengan kartu, Tjiptardjo yakin para pegawainya tidak bisa ‘keluar-masuk’ kantor dengan seenaknya.

“Absensi pakai finger print, masuk pakai kartu, itu supaya keluar akan terikat, itu ada surat tugasnya atau tidak. Makanya Gayus sempat bilang juga kan di pengadilan, kalau sekarang susah ‘bermain-main’ di dalam Ditjen Pajak,” tandasnya. (nia/dnl)

1

Bagian 1:

Sumber Daya Manusia

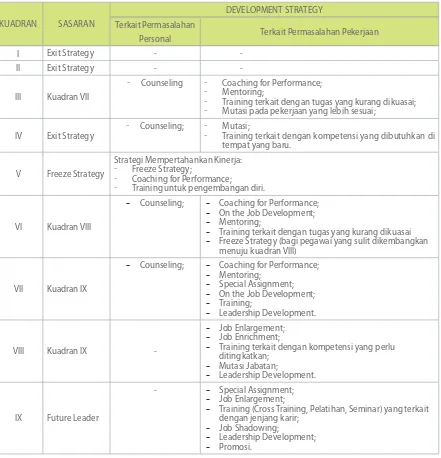

Fokus Penataan Pegawai pada awalnya ada pada exit strategy, yaitu melakukan program pemberhentian dan mutasi terhadap pegawai yang memiliki kompetensi/potensi dan kinerja rendah. Namun pada perkembangannya, fokus Penataan Pegawai dititikberatkan pada Development Strategy yaitu dalam bentuk diklat atau penugasan yang meliputi: Promosi, Special Assignment, Job Shadowing, Leadership Development, Capacity Building dan Freeze Strategy.

1

KUADRAN SASARAN

DEVELOPMENT STRATEGY

Terkait Permasalahan

Personal Terkait Permasalahan Pekerjaan

I Exit Strategy -

-II Exit Strategy -

-III Kuadran VII

- Counseling - Coaching for Performance; - Mentoring;

- Training terkait dengan tugas yang kurang dikuasai; - Mutasi pada pekerjaan yang lebih sesuai;

IV Exit Strategy

- Counseling; - Mutasi;

- Training terkait dengan kompetensi yang dibutuhkan di

tempat yang baru.

V Freeze Strategy

Strategi Mempertahankan Kinerja:

- Freeze Strategy;

- Coaching for Performance; - Training untuk pengembangan diri.

VI Kuadran VIII

-

Counseling;-

Coaching for Performance;-

On the Job Development;-

Mentoring;-

Training terkait dengan tugas yang kurang dikuasai-

Freeze Strategy (bagi pegawai yang sulit dikembangkanmenuju kuadran VIII)

VII Kuadran IX

-

Counseling;-

Coaching for Performance;-

Mentoring;-

Special Assignment;-

On the Job Development;-

Training;-

Leadership Development.VIII Kuadran IX

--

Job Enlargement;-

Job Enrichment;-

Training terkait dengan kompetensi yang perlu ditingkatkan;-

Mutasi Jabatan;-

Leadership Development.IX Future Leader

-

-

Special Assignment;-

Job Enlargement;-

Training (Cross Training, Pelatihan, Seminar) yang terkait dengan jenjang karir;-

Job Shadowing;-

Leadership Development;-

Promosi.Dari program pemetaan yang dilakukan dalam penataan pegawai, pegawai-pegawai yang berada dalam kuadran VII, VIII dan IX akan menjadi sasaran Program Manajemen Talenta.

1

Bagian 1:

Sumber Daya Manusia

Sinkronisasi juga telah dilakukan dalam hal jenis development strategy yang diberikan untuk kuadran VII, VIII dan IX.

Penyusunan Konversi Kuadran dilaksanakan antara lain dalam konsinyering yang diikuti oleh seluruh Unit Eselon I Kementerian Keuangan. Dalam Konversi Kuadran telah disepakati :

Sebagai payung hukum atas implementasi Program Penataan Pegawai, melalui koordinasi dengan Biro Hukum, konsep Pedoman Umum Penataan Pegawai dimaksud akan ditetapkan dalam sebuah Rancangan Keputusan Menteri Keuangan (RKMK).

Sebagai bagian dari Penataan Pegawai telah disiapkan program pemberian Golden Handshake (GHS). GHS diberikan terhadap para pegawai yang masuk pada kuadran I, II, III dan IV. Formula GHS akan sama untuk setiap kuadran, namun besaran yang akan diberikan dengan tetap memperhitungkan masa kerja dan usia pegawai yang berada dalam kuadran tersebut. Penyusunan konsep besaran GHS dilaksanakan oleh Tim Penyusunan GHS bersama dengan World Bank dan Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi.

1. Penentuan batasan nilai masing-masing kuadran

•Batasan nilai mencakup batasan penilaian kinerja dan batasan penilaian kompetensi/potensi. Batasan penilaian kinerja diperoleh dari penilaian kinerja pegawai di lingkungan Kementerian Keuangan. Batasan penilaian kompetensi diperoleh dari data nilai JPM yang dimiliki oleh para pejabat Eselon II, III dan IV pada saat ini (existing data). Batasan potensi dapat diperoleh melalui 2 (dua) alternatif, yaitu dari data nilai pengukuran potensi yang existingdimiliki oleh Kementerian Keuangan atau

menggunakan data pengukuran potensi dari hasil uji coba terhadap pelaksana.

2. Penentuan penilaian pegawai pelaksana

•Penilaian untuk pegawai pelaksana meliputi penilaian kinerja dan penilaian potensi. Penilaian kinerja diperoleh dari hasil pengukuran kinerja melalui kontrak kinerja individu (Depkeu-Five). Adapun penilaian potensi diperoleh dari

1

1. Penyusunan konsep alternatif besaran GHS

Penyusunan konsep alternatif besaran GHS didasarkan pada 2 pertimbangan, yaitu masa kerja dan batasan usia.

2. Penyusunan konsep modeling perhitungan GHS

Konsep modeling perhitungan GHS diberlakukan bagi pegawai yang dengan usia 45–55 tahun, masa kerja minimal 20 tahun. Perhitungan GHS terdiri atas 3 model, yaitu:

Model perhitungan GHS tanpa memperhitungkan Present Value dan Inflasi

(kenaikan gaji);

Model perhitungan GHS tanpa memperhitungkan Present Value, namun tetap

memperhatikan Inflasi (kenaikan gaji);

Model perhitungan GHS dengan memperhitungkan

Present Value dan Inflasi (kenaikan gaji).

Belum semua rencana Penataan Pegawai pada tahun 2010 dapat dicapai, mengingat:

1. Belum ada peraturan perundangan yang berkaitan dengan pemberian GHS;

2. Berdasarkan hasil penilaian kinerja saat ini sebagian besar pegawai berada dalam kategori ‘baik’,

jarang ditemukan penilaian dengan kategori ‘sedang‘ apalagi ‘kurang’ sehingga kemungkinan besar tidak ada pegawai yang berada dalam kuadran I, II dan III dan akan menumpuk pada kuadran IV, V, VI dan VIII.

3. Kondisi pengukuran potensi di setiap unit yang akan dilakukan terhadap pelaksana masih sangat

bervariasi, sehingga perlu dilakukan penyetaraan/standarisasi terhadap masing-masing hasil pengukuran;

4. Adanya kemungkinan tuntutan hukum dari pegawai tertentu yang tidak puas (baik dari pegawai

yang memperoleh PAPS plus GHS maupun pegawai yang tidak diijinkan mengambil PAPS plus GHS)

Mengingat kompleksitas dan implikasi permasalahan terhadap penataan pegawai, akan dilakukan langkah-langkah tindak lanjut sebagai berikut:

1

Bagian 1:

Sumber Daya Manusia

2. Melakukan proses komunikasi dan koordinasi yang intensif

dengan Biro Organisasi dan Ketatalaksanaan terkait dengan penilaian kinerja;

3. Melakukan pemetaan kebutuhan dan komposisi pegawai di Unit ;

4. Melakukan penyesuaian dan sinkronisasi pola mutasi yang akan

mengakomodir kebutuhan mutasi antar unit dalam rangka penataan pegawai;

5. Menetapkan pengukuran pelaksana apakah akan menggunakan

pengukuran potensi atau kompetensi untuk kemudian dilakukan proses uji coba dengan metode yang terstandarisasi terhadap pelaksana Setjen dan perwakilan Eselon I;

6. Menyiapkan jalur/mekanisme penyelesaian keberatan (dalam

SOP);

7. Menyiapkan peraturan GHS, yang terkait dengan hak dan

kewajiban penerima GHS.

Kepat uhan WP Mem baik

JAKARTA - Direktur Transformasi Proses Bisnis Ditjen Pajak Robert Pakpahan mengharapkan program reformasi birokrasi sistem administrasi perpajakan (PINTAR/Project for Indonesian Tax Administration Reform) dapat meningkatkan jumlah dan kepatuhan wajib pajak (WP). “PINTAR merupakan transformasi besar yang meliputi perbaikan proses bisnis, organisasi dan budaya organisasi, serta manajemen SDM, dan salah satu tujuannya meningkatkan kepatuhan WP dan jumlah WP aktif terdaftar,” katanyadalam acara sosialisasi di Ditjen Pajak, Jakarta, Jumat(17/12).

Selain itu, melalui program yang beroperasi penuh pada 2014 tersebut, diharapkan nantinya jumlah surat pemberitahuan (SPT) yang

diterima tepat waktu dibandingkan dengan total SPT yang diterima dapat meningkat.

“Kita menginginkan adanya perbaikan sistem informasi, peningkatan kualitas data, manajemen sumber daya manusia, peningkatan jumlah WP, maupun pembenahan

1

M A NA JEM EN TA LENTA

1

Bagian 1:

Sumber Daya Manusia

P

elaksanaan program Reformasi Birokrasi di lingkungan Kementerian Keuangan perlu didukung oleh sumber daya manusia yang kompeten dan berkinerja baik agar dapat mencapai tujuan organisasi sehingga dapat membentuk Kementerian Keuangan menjadi instansi pemerintah yang profesional dalam menjalankan tugas Negara. Berdasarkan hal tersebut, perlu dilakukan suatu program untuk memilih, mengembangkan dan memposisikan sumber daya manusia yang memiliki kompetensi tinggi dan berkinerja baik, yang dapat memberikan kontribusi lebih terhadap organisasi. Proses memilih hingga memposisikan sumber daya manusia dimaksud dapat dilaksanakan melalui program Manajemen Talenta.Program Manajemen Talenta dalam Forum Koordinasi Reformasi Birokrasi baru pertama kali direncanakan pada tahun anggaran 2010 dengan fokus:

Untuk mengumpulkan bahan penyusunan, telah dilaksanakan 2 (dua) studi banding yaitu ke Bank Mandiri dan PT. Telekomunikasi Indonesia Tbk. Penyusunan konsep grand design Manajemen Talenta dilaksanakan dengan narasumber dan hasil koordinasi seluruh unit Eselon I. Grand design Manajemen Talenta Kementerian Keuangan terdiri dari tahapan sebagai berikut:

Mengumpulkan dan mengkaji bahan penyusunan grand design Manajeman Talenta; dan

1

Pada tahap ini dilakukan proses maping pegawai. Maping pegawai diambil dari data pegawai yang berada pada kuadran 7, 8 dan 9 dalam Penataan Pegawai.

Kepada pegawai yang berdasarkan Penataan

Pegawai berada di kuadran 7, 8, dan 9 dilakukan seleksi administratif serta proses interview (untuk melihat goals, needs, motivations, values, hope, interest, vision, ambition dari pegawai) dengan tujuan menentukan pegawai yang berhak masuk ke dalam talent pool. Di samping itu, para pegawai yang berada pada kuadran ini juga mendapatkan coaching dari mentor yang ditunjuk serta membuat persetujuan kontrak talent. Seleksi administrasi dilaksanakan dengan kriteria sebagai berikut:

Pelaksana Eselon 4

Usia Maks 35 40 Pendidikan S-1 S-1

Pangkat/Gol III/a III/c Masa kerja (th) 2 2 Track Record Tidak pernah dijatuhi

hukuman disiplin Tahap I :

Identifikasi Pegawai Potensial

Tahap II : Talent Pool

1

Bagian 1:

Sumber Daya Manusia

Pegawai dalam talent pool tersebut diberikan program pengembangan (disesuaikan dengan HCDP) sesuai dengan posisi target. Setelah dilakukan program pengembangan, pegawai dievaluasi. Apabila talent masih memenuhi syarat talent pool setelah dievaluasi, maka yang bersangkutan tetap bisa berada dalam talent pool, namun apabila tidak memenuhi maka talent tersebut keluar dari talent pool dan selanjutnya mengikuti jalur reguler.

a. Menentukan mentor/supervisor

kriteria seorang mentor yang akan selalu mendampingi dan membimbing talent, beberapa usulan mentor antara lain:

1. Atasan langsung atau talent di eselon lebih tinggi

2. Kemampuan dalam menilai, mengobservasi, memberikan saran pengembangan

3. Memiliki kemampuan coaching & counseling

4. Memiliki track records yang baik

5. Dinilai mampu :

- Menjadi contoh/model yang baik bagi Talent.

- Memberikan feedback dan mengarahkan tindakan Talent ke arah yang lebih baik.

- Melakukan transfer knowledge, skills, attitude yang dibutuhkan oleh Talent. b. Menentukan inventory yang akan

digunakan

1. Alat ukur yang digunakan harus mampu mengidentifikasi aspek:

2. Kepribadian

3. Soft competency

4. Hard competency

5. Performance

y Membuat kontrak kinerja

Kontrak talent merupakan lembar kesepakatan kinerja antara talent dan mentor sebagai control point of activities bagi kedua belah pihak. Didalamnya harus menjelaskan kesediaan kedua belah pihak untuk menjalankan program talent management, jadwal evaluasi dan monitoring aktivitas talent dan sebagainya. y Menentukan posisi kunci

1

Human Capital Development Plan (HCDP) atau Rencana

Pengembangan Sumber Daya Manusia adalah suatu

perencanaan yang komprehensif tentang pengembangan

sumber daya manusia organisasi yang mencakup program

degree dan non-degree dengan mengacu pada kebutuhan

organisasi yang tercermin dari grand strategi organisasi, dan

tusi (tugas dan fungsi) organisasi.

PRO G RA M PENYUSUNA N

HUM A N C A PITA L

1

Bagian 1:

Sumber Daya Manusia

H

uman Capital Development Plan (HCDP) atau Rencana Pengembangan Sumber Daya Manusia adalah suatu perencanaan yang komprehensif tentang pengembangan sumber daya manusia organisasi yang mencakup program degree dan non-degree dengan mengacu pada kebutuhan organisasi yang tercermin dari grand strategi organisasi, dan tusi (tugas dan fungsi) organisasi.Penyusunan Program HCDP merupakan program tambahan dalam kegiatan Forum Koordinasi Reformasi Birokrasi Kementerian Keuangan Tahun 2010. Program Penyusunan HCDP ini dilatarbelakangi oleh permintaan Bank Dunia dalam kaitannya dengan pemberian loan untuk program beasiswa (Scholarship for Public Sector Capacity Development).

Pada acara pre-appraisal mission pada 31 Maret sampai dengan 13 April 2010, Bank Dunia mengadakan pertemuan dengan beberapa kementerian/lembaga negara terkait dengan skema pembiayaan loan bagi Scholarship for Public Sector Capacity Development, yang telah dirintis sejak tahun 2009. Bank Dunia mempersyaratkan adanya dokumen HCDP bagi setiap Participating Agency yang akan masuk dalam program Scholarship for Public Sector Capacity Development. Permintaan Bank Dunia ini kemudian ditindaklanjuti oleh setiap Kementerian/Lembaga yang telibat dengan koordinator dari Bappenas sebagai koordinator dari seluruh Participating Agencies. Kegiatan penyusunan HCDP ini kemudian dilanjutkan dengan serangkaian persiapan untuk mematangkan rencana program yang akan dilaksanakan di beberapa Kementerian/Lembaga termasuk Kementerian Keuangan.

Untuk keperluan tersebut, Kementerian Keuangan menindaklanjuti dengan serangkaian kegiatan yang melibatkan seluruh Unit Eselon I untuk menyusun kebutuhan capacity development yang dibutuhkan oleh masing-masing Unit Eselon I. Kegiatan yang dilaksanakan terdiri dari:

Penetapan sasaran program HCDP;

Pelaksanaan study need assessment melalui pelaksanaan gap analysis;

1

Pelaksanaan kegiatan penyusunan HCDP dimulai sejak rapat koordinasi I yang dipimpin oleh Sekretaris Jenderal Kementerian Keuangan pada tanggal 11 Mei 2010. Dalam rapat tersebut disepakati bahwa:

Kesepakatan rapat tersebut ditindaklanjuti dengan melaksanakan pertemuan dengan Hay Group sebagai konsultan pendamping yang ditunjuk oleh Bank Dunia untuk mendampingi setiap Kementerian/Lembaga dalam penyusunan HCDP. Dalam pertemuan tersebut, Hay Group memberikan panduan tentang penyusunan study need analysys sebagaimana tergambar dalam bagan berikut:

(sumber: Hay Group)

sa

tu

sasaran program HCDP adalah peningkatan hard competency dan soft competency yang akan dituangkan dengan program sekolah, diklat dan coaching dalam rangka peningkatan kompentensi pegawai Kemenkeu;dua

Bersama-sama konsultan Bank Dunia (Hay Group), Kementerian Keuangan memandang perlu untuk segera menyusun detail program secara komprehensif;

ti

g

a

Biro SDM bersama BPPK akan mengkoordinasikan persiapan study needs assessment dari masing-masing unit eselon I berupa:a. Informasi jurusan S2/S3 yang dibutuhkan;

1

Bagian 1:

Sumber Daya Manusia

Berdasarkan panduan tersebut, seluruh Unit Eselon I kemudian menyusun study need assessment dengan fokus utama pada program degree. Selanjutnya hasil study need assessment dari seluruh unit Eselon I disatukan dalam suatu matriks besar yang merupakan konsep HCDP Kementerian Keuangan (matriks terlampir).

Hasil kegiatan program penyusunan HCDP Kementerian Keuangan ini belum secara komprehensif memenuhi ketentuan dokumen HCDP, mengingat :

1. Variasi kebutuhan pengembangan kapasitas pegawai melalui program non degree yang

sangat banyak;

2. Belum sempurnanya metode perencanaan jumlah pegawai yang akan dikembangkan

kapasitasnya melalui program non degree;

3. Belum lengkapnya data pelaksanaan pengembangan kapasitas pegawai yang didanai melalui

grant yang diberikan kepada unit Eselon I di lingkungan Kementerian Keuangan;

4. Belum tersusunnya re-entry programme bagi pegawai yang telah selesai melaksanakan

program HCDP, baik melalui program degree maupun non degree.

1

PENG EM BA NG A N SISTEM

INFO RM A SI KEPEG A W A IA N

Sistem informasi kepegawaian yang tengah dikembangkan

dapat meningkatkan akurasi, dan kecepatan pelayanan

sehingga dapat meningkatkan pembinaan kepegawaian.

1

Bagian 1:

Sumber Daya Manusia

K

ementerian Keuangan mempunyai organisasi yang besar dan lebih dari 62.000 pegawai dengan ribuan satuan kerja, diperlukan manajemen sumber daya manusia (SDM) yang mampu melakukan perencanaan sampai dengan pemeliharaan SDM secara tepat dan baik.Sebagai salah satu kunci utama pembinaan aparatur antara lain diperlukan suatu sistem manajemen SDM yang harus didukung tools yang handal untuk mendukung proses pembinaan SDM secara baik.

Salah satu tools yang diperlukan adalah sistem informasi manajemen SDM yang sudah terintegrasi dengan teknologi informasi. Dengan adanya suatu sistem informasi yang handal diharapkan jajaran pucuk tertinggi manajemen organisasi sampai manajemen lini pertama memperoleh dukungan ketersediaan informasi yang akurat dan mutakhir serta dapat digunakan sebagai bisnis proses dan bahan dalam pengambilan keputusan tentang pembinaan SDM.

Sistem informasi kepegawaian yang tengah dikembangkan dapat meningkatkan akurasi, dan kecepatan pelayanan sehingga dapat meningkatkan pembinaan kepegawaian. Selain itu, upaya perbaikan sistem informasi kepegawaian yang berkelanjutan diharapkan meningkatkan kualitas informasi yang disajikan.

Sesuai dengan yang tercantum pada Keputusan Ketua Forum Koordinasi Reformasi Birokrasi Kementerian Keuangan Nomor KEP-05/FKRB/VIII/2010 tentang Pembentukan Gugus Tugas Program Pengembangan Sistem Informasi Manajemen Kepegawaian Kementerian Keuangan Tahun Anggaran 2010 bahwa tujuan gugus tugas adalah:

1. Mengembangkan Sistem Informasi Manajemen Kepegawaian yang merupakan bagian

dari program inti reformasi Birokrasi Kementerian Keuangan sebagai pendukung kegiatan penataan pegawai; dan

2. Meningkatkan manajemen sumber daya manusia dalam rangka reformasi birokrasi di

Kementerian Keuangan.

PERENCANAAN

1

Kepegawaian Kementerian Keuangan adalah terlaksananya kegiatan sebagai berikut:

1. Pengembangan aplikasi Sistem Informasi Manajemen Kepegawaian, antara lain melalui kegiatan

Penyusunan Service Level Agreement (SLA) SIMPEG, Analisis Kebutuhan User, Analisis Bisnis Proses Administrasi SDM, Bisnis Proses Pengembangan SDM, Desain Aplikasi, Penyempurnaan Aplikasi SIMPEG, serta penyusunan Dokumentasi Aplikasi SIMPEG;

2. Pelatihan aplikasi Sistem Informasi Manajemen Kepegawaian, melalui Sosialisasi Aplikasi SIMPEG

dan Workshop/Diklat;

3. Pemutakhiran dan validasi database kepegawaian, dengan kegiatan Persiapan Penyempurnaan

Pemutakhiran Data, Desain database, Pengelolaan & Optimasi Structure & Security Database, serta Reporting Service; dan

4. Penyiapan infrastruktur dan instalasi melalui kegiatan Monitoring dan Helpdesk SIMPEG.

PELAKSANAAN/REALISASI

Kegiatan-kegiatan yang telah direncanakan tersebut diatas sebagian besar telah dilaksanakan dengan perincian sebagai berikut:

NO. Program Pelaksanaan

1.

Penyusunan Service Level Agreement (SLA) SIMPEG 27 - 30 April 2010;

Dan beberapa kali rapat koordinasi

2. Rapat Persiapan Tahap II Penyempurnaan Pemutakhiran data

3. Monitoring & Helpdesk Januari – Desember 2010

4. Sosialisai Aplikasi SIMPEG

5. Workshop / Diklat Ms SQL Server 2005 21-25 Juni 2010

6. Workshop / Diklat Microsoft SharePoint Server 2007 3-6 Agustus 2010

7. Workshop / Diklat Developer Web Base (ASP.Net) 24 - 27 Mei & 14 - 18 Juni 2010

8. Workshop / Diklat Project Manajement 28-30 Juli 2010

9. Workshop / Diklat Microsoft Certified Systems Engineer (MCSE) 18-29 Oktober 2010

10. Workshop / Diklat Networking Concept 18-19 Mei 2010

11. Workshop / Diklat Interconnecting Cisco Network Devices Part 1 26-30 Juli 2010

12. Workshop / Diklat Interconnecting Cisco Network Devices Part 2 11-15 Oktober 2010

13. Rapat Desain Database 21-23 Juli 2010

14. Rapat Pengelolaan & Optimasi Struktur & Security Database 27 - 30 April 2010

15. Sosialisasi SIMPEG Ke Daerah

(Aceh, Medan, Palembang, Bandung, Jakarta, Semarang, Yogyakarta, Surabaya, Makassar, Denpasar, Manado)

1

Bagian 1:

Sumber Daya Manusia

PENDING MATTERS DAN HAMBATAN

Namun demikian, masih terdapat beberapa rencana kegiatan yang belum terwujud, antara lain:

1. Penyusunan Service Level Agreement (SLA) SIMPEG

Kegiatan Penyusunan Service Level Agreement (SLA) SIMPEG sebenarnya sudah dilaksanakan dan sudah menghasilkan Draft Sementara, dan SLA yang telah disepakati masih terbatas dalam hal hosting aplikasi saja, karena masih memerlukan waktu untuk memahami Source-Code yang terbaru dari pihak Vendor.

2. Analisis Kebutuhan User dan Proses Bisnis Administrasi dalam Pengembangan SIMPEG

Proses Bisnis dan user requirement belum dapat dipetakan dengan baik, dikarenakan user belum optimal dalam memberikan masukan-masukan kebutuhan yang menjadi prioritas dalam sistem. Proses bisnis di lapangan yang dinamis juga membuat user sulit menentukan secara cepat dan tepat kebutuhan yang aplikatif untuk dimasukkan ke dalam suatu sistem (SIMPEG).

Bank Dunia Set uj ui

Pem biayaan Baru

Program Priorit as

Reform asi

Jakarta, 22/11/2010 MoF (Fiscal) News - Bank Dunia menyetujui dua Pinjaman Kebijakan Pembangunan (Development Policy Loans/DPL) dengan nilai total 800 juta dolar Amerika Serikat untuk mendukung program prioritas reformasi pemerintah Indonesia. Program tersebut yaitu memperbaiki keadaan investasi, pengelolaan keuangan publik, pengentasan kemiskinan, pelayanan publik dan pembangunan infrastruktur. Demikian disampaikan Kepala Perwakilan Bank Dunia untuk Indonesia Stefan Koeberle, pada Jumat (19/11) malam.

Pinjaman Kebijakan Pembangunan

ketujuh (DPL 7) senilai 600 juta dolar AS, bertujuan untuk memperdalam upaya-upaya reformasi yang didukung oleh DPL terdahulu dalam menghilangkan ketidakpastian bagi investor yang hendak menanam investasi. Selain itu, pinjaman ini juga dimaksudkan untuk memperkuat pengelolaan anggaran dan dana di pemerintah pusat dan meningkatkan pengentasan kemiskinan dan pelayanan publik.

Sedangkan pinjaman lainnya yaitu Pinjaman Kebijakan Pembangunan keempat (DPL 4) senilai 200 juta dolar AS merupakan bentuk dukungan Bank Dunia terhadap upaya Indonesia untuk meningkatkan jumlah dan efisiensi pengeluaran pemerintah di sektor infrastruktur, terutama dalam pengadaan listrik, jalan, air dan pelayanan sanitasi.(uno)

1

Bagian I

1

3. Desain Pengembangan Aplikasi, Evaluasi Penyempurnaan Aplikasi SIMPEG, dan Dokumentasi

Aplikasi SIMPEG

Dengan belum terpetakannya kebutuhan user dan proses bisnis secara baik, maka pada tahap desain pengembangan aplikasi, evaluasi sistem dan pendokumentasiannya secara otomatis juga menjadi tertunda. Hal tersebut mengingat bahwa tahap ini merupakan kelanjutan dari tahap nomor 2 (dua) tersebut di atas.

TINDAK LANJUT

Demi tercapainya target Gugus Tugas Program Pengembangan Sistem Informasi Manajemen Kepegawaian Kementerian Keuangan, maka diperlukan adanya tindak lanjut terkait dengan beberapa kegiatan yang belum terlaksana di tahun 2010, antara lain:

1. Koordinasi lebih lanjut dengan PUSINTEK dalam penyusunan SLA:

Saat ini sudah dalam tahap permintaan Term Of Reference (TOR) kepada pihak terkait untuk modul-modul yang dianggap prioritas dalam hal perbaikannya, dan untuk selanjutnya akan berkoordinasi dengan unit Eselon I terkait secara intensif.

2. Memetakan satu per satu bisnis proses administrasi dan pengembangan SDM dari keseluruhan

modul yang ada dengan baik

Dalam hal pengembangan SIMPEG maka diperlukan pemetaan yang baik dan menyeluruh untuk masalah kebutuhan user, bisnis proses administrasi, dan pengembangan SDM dari seluruh stakeholder yang terlibat atau berkepentingan pada kedua hal tersebut. Saat ini sedang dilakukan pemetaan satu per satu bisnis proses administrasi dan pengembangan SDM , serta kebutuhan dari keseluruhan modul yang ada di SIMPEG.

3. Melakukan Evaluasi dan Dokumentasi Aplikasi SIMPEG

Pengembangan dan penyempurnaan SIMPEG serta pendokumentasiannya direncanakan harus dilakukan setiap saat dalam berbagai kesempatan. Hal ini mengingat banyaknya modul di dalam SIMPEG yang harus disempurnakan serta dibuatkan dokumentasi yang diperlukan untuk pengembangan SIMPEG selanjutnya dan berkoordinasi dengan unit Eselon I terkait secara intensif.

1

Bagian 1:

2

BAGIAN II

2

PENA TA A N O RG A NISA SI

KETA TA LA KSA NA A N

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

P

enataan organisasi di lingkungan Kementerian Keuangan merupakan program strategis yang harus selalu dilakukan untuk membangun Organisasi Kementerian Keuangan yang mampu beradaptasi dengan dinamika lingkungan dan dapat memberikan pelayanan terbaik kepada masyarakat. Hal ini dimaksudkan untuk membangun organisasi agar lebih akuntabel, transparan, efektif, efisien, dan modern sesuai dengan tuntutan/perkembangan lingkungan yang strategis saat ini.Pada tahun 2010 melakukan modernisasi 11 KPPBC, antara lain ditujukan untuk meningkatkan pelayanan kepada pengguna jasa kepabeanan dan cukai dengan mengimplementasikan cara kerja yang cepat, efisien, transparan dan responsif. Selain itu, untuk mengoptimalkan fungsi utama DJBC sebagai fasilitator perdagangan (Trade Facilitator), dukungan industri (Industrial Assistance), pelindung masyarakat (Community Protector), dan penghimpun penerimaan (Revenue Collector). Selanjutnya, modernisasi Tipe Madya Pabean juga dilakukan untuk meningkatkan efektivitas dan citra organisasi.

Selain itu, sejalan dengan tugas pokok Komite Pengawas Perpajakan dalam rangka pemberian rekomendasi atau saran untuk perbaikan dan penyempurnaan terhadap prosedur, sistem, ketentuan peraturan perundang-undangan, dan kebijakan yang tepat dan applicable di bidang perpajakan yang memerlukan dukungan organisasi yang tetap, efektif, efisien, dan berkelanjutan maka dibentuk Sekretariat Komite Pengawas Perpajakan. Pembentukan Sekretariat Komite Pengawas Perpajakan telah mendapat persetujuan tertulis dari Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi dan telah ditetapkan oleh Menteri Keuangan dengan Peraturan Menteri Keuangan Nomor 133/PMK.01/2010.

2

Pada tahun 2010, untuk kantor pusat telah dilakukan Penataan Organisasi meliputi:

a. Pembentukan Direktorat Harmonisasi Peraturan Penganggaran, Direktorat Jenderal Anggaran;

b. Pembentukan Pusat Climate Change, selanjutnya berdasarkan usulan Badan Kebijakan Fiskal

merupakan bagian yang tidak terpisahkan dari penataan organisasi Pusat Kebijakan Kerjasama Internasional yang selanjutnya menjadi Pusat Kebijakan Pembiayaan Climate Change dan Multilateral dan Pusat Kebijakan Regional dan Bilateral.

c. Pembentukan Bagian Kepatuhan Internal dan Bantuan Hukum, Direktorat Jenderal Anggaran;

d. Pembentukan Subdirektorat Pelaporan Keuangan BUN, Direktorat Jenderal Perbendaharaan;

e. Pembentukan Bagian Umum/Tata Usaha pada masing-masing Pusdiklat pada Badan Pendidikan

dan Pelatihan Keuangan;

f. Penajaman tugas dan fungsi serta pengalihan tugas dan fungsi pada beberapa unit eselon I

(contoh di Setjen penataan Biro Cankeu, Biro Perlengkapan, dan Biro Umum, pengalihan Bagian PE IKU ke Pushaka, dan penataan organisasi pada Biro SDM (bertambah 1 eselon IV) dan Pusintek (bertambah 2 eselon IV).

Penataan Organisasi tersebut telah ditetapkan dengan Peraturan Menteri Keuangan Nomor 184/PMK.01/2010.

Pada tahun 2010, juga telah direncanakan Penataan Organisasi yang pada prinsipnya telah dibahas dan telah disetujui oleh Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi namun belum mendapakan persetujuan tertulis dari Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi. Hal tersebut disebabkan karena organisasi kantor pusat harus ditetapkan terlebih

2

BC Tam bah Lim a Kant or

Pabean Baru

• JAKARTA - Direktorat Jenderal Bea dan

Cukai (Ditjen BC) memiliM tambahan lima Kantor Pengawasan dan PelayananBea Cukai (KPPBC) tipe Madya Pabean. Peresmian kelima kantor ini melengkapi dua belas kantor senapa yang dibangun di berbagai daerah sejak tahun 2008. “Kelima KPPBC Type Pabean yang diresmikan berbarengan antara lain KPPBC

Dumai, Tangerang, Jakarta, Juanda

(Surabaya), dan Ngurah Rai (Denpasar).”Ini sebagai bagian dari reformasi Direktorat Jenderal Bea dan Cukai,” ujar Direktur Jenderal Bea Cukai

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

dahulu dan selanjutnya akan menjadi dasar hukum dalam penetapan instansi vertikal. Penataan organisasi tersebut, meliputi:

1. Pembentukan Tenaga Pengkaji Bidang PNBP, Direktorat Jenderal Anggaran;

2. Pembentukan Tenaga Pengkaji Bidang Perbendaharaan, Direktorat Jenderal Perbendaharaan;

3. Pembentukan UPT Balai Diklat Kepemimpinan di Magelang (pengalihan Bagian

Penyelenggaraan pada Pusdiklat Pengembangan SDM);

4. Pembentukan Kantor Pengelolaan TIK dan BMN (dalam rangka peningkatan peran GKN dan

Sekretariat Perwakilan Kementerian) yang selanjutnya berperan sebagai UPT pada Pusintek; Dalam pelaksanaan program penataan organisasi tahun 2010 terdapat beberapa kendala yang dihadapi yaitu organisasi Kementerian Keuangan bersifat holding type organization dan sangat dinamis dalam melakukan penataan organisasi yang dituntut secara cepat dan tepat, namun proses penyelesaiannya tidak dapat dilaksanakan secara cepat sesuai dengan keinginan baik mengenai stuktur organisasi, tugas, dan peran karena sangat tergantung pada ketentuan yang telah ditetapkan serta instansi pemerintah di luar Kementerian Keuangan yaitu memperoleh persetujuan terlebih dahulu dari Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi. Selain itu, apabila Kementerian Keuangan berencana untuk melakukan penataan organisasi, maka terlebih dahulu harus meminta ijin kepada Presiden, hal ini terkait dengan kontrak kinerja antara Presiden dan seluruh Menteri Kabinet Indonesia Bersatu II.

Berkenaan dengan adanya pending matters akan diselesaikan dengan melakukan koordinasi secara lebih intensif dengan Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi terkait dengan usulan penataan organisasi Kementerian Keuangan.

2

Bagian I

Penataan Organisasi

belas kantor pabean di berbagaiwilayah. “Bahkan, untuk tahun ini kami berharap bisa melampaui target penerimaan,” ujarnya.

2

STA NDA RT O PERA TING

PRO C EDURES

Dalam rangka meningkatkan kualitas dan menjamin

penyediaan pelayanan publik sesuai dengan azas-azas umum

kepemerintahan yang baik dan berorientasi kepada efisiensi

dan customer oriented, perlu dilakukan identifikasi dan

inventarisasi proses bisnis dalam bentuk SOP-SOP yang terkait

satu sama lainnya (SOP Link), baik antar-SOP unit Eselon I

atau output SOP unit Eselon I menjadi input SOP unit Eselon

I lainnya ke dalam suatu KMK. Selain itu, memperhatikan

tuntutan dinamika masyarakat penerima layanan, perlu

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

D

alam rangka meningkatkan kualitas dan menjamin penyediaan pelayanan publik sesuai dengan azas-azas umum kepemerintahan yang baik dan berorientasi kepada efisiensi dan customer oriented, perlu dilakukan identifikasi dan inventarisasi proses bisnis dalam bentuk SOP-SOP yang terkait satu sama lainnya (SOP Link), baik antar-SOP unit Eselon I atau output SOP unit Eselon I menjadi input SOP unit Eselon I lainnya ke dalam suatu KMK. Selain itu, memperhatikan tuntutan dinamika masyarakat penerima layanan, perlu dilakukan penyempurnaan dan pengembangan SOP Layanan Unggulan.Metode dan tahapan dari keseluruhan kegiatan secara garis besar, meliputi: kajian dan telaahan data-data internal dan eksternal, melakukan identifikasi dan inventarisasi prosedur, melakukan wawancara, pengamatan di lapangan, studi banding, diskusi, menyusun konsep prosedur, pembahasan konsep dengan unit-unit penanggung jawab terkait, melakukan perbaikan, simulasi dan uji coba, pengabsahan, dan distribusi.

Dalam kegiatan penyusunan SOP Link Kemenkeu, telah diidentifikasi 46 jenis layanan yang terdapat keterkaitan aktivitas antar beberapa unit Eselon I (Lampiran 2.1)

Terhadap SOP Layanan Unggulan Kemenkeu, telah disempurnakan dan dikembangkan jenis layanan unggulan dari semula 35 SOP menjadi 102 SOP sebagaimana ditetapkan dalam Keputusan Menteri Keuangan Nomor 187/KMK.01/2010 tanggal 3 Mei 2010, jenis layanan tersebut meliputi: bidang anggaran, perpajakan, kepabeanan dan cukai, perbendaharaan, kekayaan negara, pengelolaan utang, perimbangan keuangan, pengawasan pasar modal dan lembaga keuangan, pengaduan masyarakat, penyelenggaraan diklat, dan kesekretariatan (supporting). Perubahan jumlah jenis layanan unggulan pada masing-masing Eselon I sebagai berikut:

2

Tahun 2010 tahun 2008-2009

Selain terdapat penambahan jenis layanan unggulan, terdapat pula klasifikasi layanan unggulan yang ada terhadap pihak-pihak penerima layanan. Pihak-pihak penerima layanan unggulan meliputi (a) pihak eksternal Kementerian Keuangan, (b) pihak internal Kementerian Keuangan, (c) pihak internal dan eksternal Kementerian Keuangan. Saat ini sebanyak 84 SOP dari 102 SOP layanan unggulan telah disempurnakan dan dikembangkan, ditujukan untuk kepentingan stakeholder eksternal Kementerian Keuangan.

15

84

3

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

Berdasarkan hasil identifikasi sementara terhadap SOP Link dengan semua unit Eselon I, masih terdapat beberapa unit Eselon I yang belum menyampaikan konfirmasi maupun usulan SOP Link yang tidak tercantum dalam daftar tabel hasil identifikasi SOP yang memiliki keterkaitan antar unit Eselon I. Sedangkan untuk penyempurnaan dan pengembangan SOP Layanan Unggulan pada unit Eselon I tertentu perlu direviu dan dievaluasi kembali serta pelaksanaannya agar disosialisasikan kepada stakeholders.

Kendala yang dihadapi dalam penyusunan SOP Link antarunit Eselon I yaitu, adanya perbedaan dasar hukum yang diperlukan dalam menyusun SOP tersebut.Eselon I yang belum memiliki SOP berkaitan perlu melakukan analisis dan pembahasan mendalam terlebih dahulu terkait kegiatan yang ada. Kondisi itulah yang membutuhkan waktu relatif lama dalam menyusun dan menghubungkan antarSOP pada unit Eselon I lain. Adapun dalam pelaksanaan dan pengembangan SOP Layanan Unggulan, pihak Eselon I perlu melakukan reviu dan evaluasi terhadap SOP Layanan Unggulan yang ada serta SOP yang akan dikembangkan untuk diusulkan menjadi Layanan Unggulan.

Dalam mengatasi beberapa kendala tersebut, akan dilakukan upaya peningkatan koordinasi dengan unit Eselon I di lingkungan Kementerian Keuangan dan Unit Eselon II di lingkungan Sekretariat Jenderal Kementerian Keuangan dalam hal pelaksanaan pengumpulan data, peningkatan upaya identifikasi, dan sosialisasi/ internalisasi atas konsep SOP Link. Selain itu, akan dilakukan pembahasan lebih lanjut dalam penyempurnaan dan pengembangan SOP Layanan Unggulan, mengingat SOP Layanan Unggulan membutuhkan komitmen dan konsistensi dalam pelaksanaannya.

Procurement workshop for world Bank Funded Project

2

BERTAMBAH, STANDAR

PROSEDUR OPERASI

( STANDARD OPERATI NG

PROCEDURE)

LAYANAN UNGGULAN

KEMENTERI AN

KEUANGAN

Standar Prosedur Operasi Layanan Unggulan Kementerian Keuangan kini bertambah, dari semula 6 (enam) menjadi 11 (sebelas), terdiri dari anggaran, perpajakan, kepabeanan dan cukai, perbendaharaan, kekayaan Negara dan lelang, perimbangankeuangan, pengelolaan utang, pengawasan pasar modal dan lembaga keuangan, kesekretariatan, pengaduan masyarakat,pendidikan dan pelatihan keuangan. Penambahan ini bertujuan melanjutkan Reformasi Birokrasi Kementerian Keuangan dalampeningkatan kualitas pelayanan publik sebagai bagian dari penyelenggaraan sebagian tugas pemerintahan di bidang keuangan dan kekayaan Negara. Di samping itu j u ga untuk meningkatkan kualitas dan menjamin kepastian pelayanan publik Kementerian Keuangan agar sesuai dengan ruang lingkup tugas dan fungsinya serta asas-asas tata kelola pemerintahan yang baik. .

SOP Layanan Unggulan adalah kegiatan atau rangkaian kegiatan yang dibakukan dalam rangka pemenuhan kebutuhan pelayanan eksternal dan/atau internal sesuai dengan peraturan perundang-undangan untuk kepentingan masyarakat atau para pemangku

kepentingan lainnya atas jasa dan/atau pelayanan administrative yang disediakan oleh Kementerian Keuangan. SOP Layanan Unggulan disusun oleh masing-masing unit Eselon I di lingkungan Kementerian Keuangan guna memberikan kepastian pelayanan, antara lain terhadap proses, j a n g k a waktu penyelesaian, biaya atas j a s a pelayanan, dan persyaratan administrasi yang disediakan masing-masing unit. SOP digunakan sebagai acuan bagi seluruh unit Eselon I, baik di kantor pusat maupun instansi vertikal dan unit pelaksana teknis di lingkungan Kementerian Keuangan dalam rangka pelaksanaan pelayanan publik.

Di bidang anggaran, jenis SOP Layanan Unggulan antara lain pelayanan di bidang Penyelesaian Peraturan Presiden (Perpes) tentang Rincian Anggaran Belanja Pemerintah Pusat beserta lampirannya (SAPSK). Perpres ini merupakan dokumen hasilkesepakatan dengan DPR yang menjadi dasar bagi masing-masing Kementerian Negara/Lembaga untuk menyusun konsep dokumen pelaksanaan anggaran. Dasar Hukum layanan ini antara lain Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Peraturan Pemerintah Nomor 21 Tahun 2004 tentang

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

Penyusunan Rencana Kerja Dan Anggaran Kementerian Negara/Lembaga, Peraturan Menteri Keuangan tentang Bagan Akun Standar, dan Surat Edaran Menteri Keuangan tentang Pagu definitif.

Pihak yang Dilayani/Sfa/ce/Jo/der adalah Kementerian Negara/Lembaga. Janji Layanan berupa jangka waktu penyelesaian selambat-lambatnya minggu ke-3 November draft Perpres dan Lampiran disampaikan kepada Sekretariat Kabinet, t i d a k ada biaya atas

jasa pelayanan. Persyaratan administrasi yang harus dipenuhi adalah kesepakatan resmi antara Komisi terkait di Dewan Perwakilan Rakyat dengan Kementerian/Lembaga (K/L) yang bersangkutan, dokumen RKA-K/L yang ditandatangani pejabat yang berwenang di K/L yang dilampiri surat pengantar dan softcopy data RKA-K/L, serta dokumen pendukung sesuai dengan Peraturan Menteri Keuangan tentang Petunjuk Penyusunan dan Penelaahan RKA-K/L. Proses awal berdasarkan pagu definitif, Direktur Jenderal Anggaran meneruskan dokumen RKA-KL kepada Kasubdit Daduktek untuk mengadministrasikan penerimaan

dokumen RKA-KL dan menyampaikan kepada Kasubdit Teknis. Proses akhir, Seksi Daduktek mendistribusikan PeraturanPresiden (Perpres) tentang Rincian Anggaran Belanja Pemerintah Pusat beserta lampirannya(SAPSK) yang telah ditetapkan kepada Direktorat Jenderal Perbendaharaan dan Kementerian Negara/ Lembaga.Keluaran/Hasil Akhir (output) adalah Peraturan Presiden tentang Rincian Anggaran Belanja Pemerintah Pusat beserta lampirannya (SAPSK).

Untuk Pelayanan Penyelesaian Revisi SAPSK (non Anggaran Pendapatan dan Belanja Negara Perubahan (APBNP), jangka waktu penyelesaian 5 (lima) hari kerja sejak data dukung diterima lengkap. Persyaratan administrasi sesuai Peraturan Menteri Keuangan tentang Cara Perubahan Revisi APBN-P dan DIPA. Proses dimulai dari Instansi/Unit Terkait mengajukan usulan revisi non APBNP kepada Direktur Jenderal Anggaran, Kasubdit Daduktek mendistribusikan SP-SAPSK Revisi non APBNP atau Surat Pemberitahuan’Penolakan Revisi non APBNP. Keluarannya adalah Surat Pengesahan SAPSK Revisi atau Surat Pemberitahuan Penolakan.

2

Bagian 2:

2

Penyelesaian Standar Biaya Khusus (SBK) merupakan penetapan standar biaya yang digunakan untuk kegiatan yang khusus dilaksanakan oleh Kementerian Negara/Lembaga tertentu dan/atau wilayah tertentu dengan jangka waktu penyelesaian minggu ke-2 Juni. Peraturan Menteri Keuangan tentang Standar Biaya Khusus disahkan oleh Menteri Keuangan. Persyaratan, harus melampirkan Term ofReference (TOR)/Kerangka Acuan Kerja yang memuat antara lain: latar belakang, tujuan, output kegiatan, dan beneficieries, Rincian Anggaran Biaya yang memuat penjelasan lebih rinci suatu komponen biaya satuan dan spesifikasi inputloutput. Proses awal, Direktur Jenderal Anggaran menyampaikan surat permintaan kepada Kementerian/Lembaga untuk menyampaikan usulan Standar Biaya Khusus Kementerian/Lembaga sebagai bahan masukan dalam rangka penyiapan Peraturan Menteri Keuangan tentang Standar Biaya Khusus, serta diakhiri dengan Menteri Keuangan menandatangani Peraturan Menteri Keuangan tentang Standar Biaya Khusus. Oufpumya

Peraturan Menteri Keuangan tentang Standar Biaya Khusus. Untuk Pelayanan Penyusunan Konsep Rancangan Peraturan Pemerintah (RPP) tentang Jenis dan Tarif atas Penerimaan Negara Bukan Pajak (PNBP) atau Revisi yang Berlaku Bagi Kementerian/Lembaga diselesaikan dalam 37 (tiga puluh tujuh) hari kerja sejak awal proses setelah dokumen pendukung diterima dengan lengkap, serta tidak termasuk waktu untuk pembahasan (waktu tentatif minimal 2 kali pembahasan). Persyaratan administrasi, K/L menyampaikan Draft RPP tentang Jenis dan Tarif PNBP lengkap dengan perhitungan tarif dengan menyajikan rincian biaya terkait pelaksanaan kegiatan PNBP. Prosesnya diawali dengan Menteri Keuangan menugaskan Direktur Jenderal A n g g a r a n memproses lebih lanjut surat Pimpinan Kementerian / Lembaga mengenai usulan konsep RPP t e n t a n g Jenis dan Tarif atas Jenis PNBP yang berlaku pada Kementerian/Lembaga (RPP Jenis dan Tarif PNBP) untuk selanjutnya diteruskan kepada Direktur PNBP. Proses akhir, Presiden menetapkan PP Jenis dan Tarif PNBP

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

dan selanjutnya disampaikan kepada Pimpinan Kementerian/Lembaga. Pimpinan Kementerian/Lembaga menerima PP tentang Jenis dan Tarif atas jenis PNBP yang Berlaku pada Kementerian/Lembaga. Hasil Akhir adalah PP tentang Jenis dan Tarif atas Jenis PNBP.

Terakhir, penyusunan Target dan Pagu Penggunaan PNBP pada Kementerian/ Lembaga untuk RAPBN Tahun Anggaran yang akan datang atau Revisi Target dan Pagu Penggunaan PNBP untuk APBNP Tahun Anggaran Berjalan, diselesaikan dalam jangka waktu 37 (tiga puluh tujuh) hari sejak awal proses dengan catatan bisa lebih cepat sepanjang K/L menyampaikan data dalam waktu yang tidak terlalu lama. Syaratnya, menyampaikan proposal target dan pagu penggunaan dana PNBP, usulan target PNBP (Volume x Tarif ) dan Pagu PNBP. Awal proses adalah Direktur Jenderal Anggaran menugaskan Direktur PNPB untuk membuat surat permintaan data Rencana (Target) dan

Pagu Penggunaan PNBP (surat permintaan data). Proses akhir, Direktur Jenderal Anggaran menyetujui dan menandatangani Rekapitulasi Target dan Pagu PNBP.

2

Bagian 2:

2

A NA LISIS BEBA N KERJA

Dalam rangka pelaksanaan program reformasi birokrasi di

lingkungan Kementerian Keuangan dan sesuai dengan amanat

Peraturan Menteri Keuangan Nomor 140/PMK.01/2006 tentang

Pedoman Pelaksanaan Analisis Beban Kerja (Work Load

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

Terbentuknya database mengenai produk/kegiatan unit

organisasi/jabatan yang lengkap dan baku;

Dapat menetapkan Standar Norma Waktu untuk setiap tahapan proses kegiatan/pekerjaan secara riil sesuai dengan karakter/sifat pekerjaan masing-masing unit

organisasi/jabatan;

D

alam rangka pelaksanaan program reformasi birokrasi di lingkungan Kementerian Keuangan dan sesuai dengan amanat Peraturan Menteri Keuangan Nomor 140/PMK.01/2006 tentang Pedoman Pelaksanaan Analisis Beban Kerja (Work Load Analysis) di Lingkungan Departemen Keuangan, setiap unit organisasi di lingkungan Kementerian keuangan diharapkan melakukan pengukuran dan analisis beban kerja. Hal ini dimaksudkan untuk membangun proses bisnis (terkait pengukuran beban kerja dalam suatu unit organisasi) yang lebih akuntabel, transparan, efektif, efisien, dan modern sesuai dengan tuntutan/perkembangan lingkungan yang strategis saat ini. Hasil yang diharapkan dalam pelaksanaan analisis beban kerja adalah :Pelaksanaan ABK di tahun 2010 merupakan tahun ketiga pengukuran beban kerja, yang telah dilakukan secara menyeluruh pada 8 (delapan) unit organisasi Eselon I yang tidak membawahkan kantor vertikal, yaitu Sekretariat Jenderal, Ditjen Anggaran, Ditjen Perimbangan Keuangan, Ditjen Pengelolaan Utang, Inspektorat Jenderal, Bapepam-LK, Badan Kebijakan Fiskal, dan Badan Pendidikan dan Pelatihan Keuangan dan 4 (empat) unit eselon I yang membawahkan kantor vertikal yaitu Ditjen Pajak, Ditjen Bea dan Cukai, Ditjen Perbendaharaan, dan Ditjen Kekayaan Negara.

2

PMK

Reward-Punishm ent Paj ak

Disiapkan

JAKARTA (SINDO) - Pemerintah memastikan sedang menyiapkan Peraturan Menteri Keuangan (PMK) tentang Imbalan dan Hukuman (Reward and Punishment) bagi Direktorat Jenderal (Ditjen) Pajak. Tujuannya, untuk membuat reformasi birokrasi berjalan maksimal. Ketua Komite Pengawasan (Komwas) Perpajakan Anwar Suprijadi mengatakan, saat ini memang sudah ada undang-undang (UU) yang mengatur tentangrewardandpu nishmentba&aiparat pajak. Namun, sampai saat ini UU tersebut belum berjalan maksimal sehingga Menteri Keuangan (Menkeu)Agus Martowardojo merasa perlu untuk membuat. sebuah PMK.

“Masih ada aparat yang lalai karena belum jelasnya sanksi yang akan mereka dapat,” tuturnya di Jakarta kemarin. Anwar mengatakan, untuk reward and punishment, di Kernenkeu sebetulnya telah diatur di antaranya jika terdapat pegawaiyang melakukan tindakan di luar aturan dan norma, yang bersangkutan akan diturunkan jabatan dan dikurangi remunerasinya.

Untuk kasuspelanggaran yang dianggap berat bahkan terdapat sanksi pidana. Anwarmenegaskan, PMK Reward and Punishment yang tengah disusun adalah untuk lebih memperjelas aturan mengenai sanksi yang telah dibuat, sekaligus menyiapkan reward jika pegawai pajak menunjukkan

prestasi dalam tugasnya.

Masih dalam rangka meningkatkan kualitas Ditjen Pajak, Komite Pengawas Perpajakan (KPP) mengusulkan dilakukannya join audit antara Ditjen Pajak dan Ditjen Bea Cukai agar pertukaran data bisa dilakukan dengan lebih mudah.

Anwar mengatakan, selama ini informasi antara Ditjen Pajak danD itjen Bea Cukai masih terpisah. Denganauditbersama,pertukaran data dan informasi terkait wajib pajak (WP) bisa lebih mudah dilakukan.

“Join audit i n i akan dilaksanakan pada WP yang menikmati fasilitas perpajakan sehingga pemenuhan kewajiban perpajakan lebih optimal,” ujarnya. Join audit, kata dia, juga diharapkan bisa mengètahui kualitas pemeriksaan bark WP dan aparat pajak sehingga tidak menimbulkankerancuan.

(bernadetté lilia nova)

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

Kekayaan Negara. Hasil dari pengukuran tersebut telah dipresentasikan di hadapan FKRB pada bulan September 2010 dan telah disusun laporan hasil analisis beban kerja Kementerian Keuangan tahun 2010, dengan hasil pada Lamoiran 2.2.

Di dalam pelaksanaannya, kegiatan Analisis Beban Kerja masih terdapat beberapa kendala yang cukup mempengaruhi proses penghitungan, yaitu antara lain belum ditetapkannya standar norma waktu yang menyebabkan analis dan responden harus bekerja sama merumuskan norma waktu rata-rata yang akan digunakan di dalam pengukuran beban kerja. Selain itu, uraian tahapan proses dalam menghasilkan produk juga masih membutuhkan banyak penyempurnaan karena

belum menunjukkan tahapan yang senyatanya dilakukan. Untuk mengatasi kendala tersebut, langkah lanjutan dalam pengukuran beban kerja adalah menyusun rancangan standar norma waktu. Penyusunan standar norma waktu membutuhkan pengkajian mengenai tahapan proses pekerjaan, jabatan yang terlibat, nama produk/kegiatan, serta waktu yang digunakan. Dalam proses kegiatan tersebut, idealnya diperlukan data series paling tidak selama 3 (tiga) tahun berturut-turut, yang diperoleh melalui pelaksanaan Analisis Beban Kerja yang berkesinambungan.

Di sisi lain, perbaikan uraian tahapan proses dalam formulir kuesioner juga dilakukan agar dapat diperoleh data beban kerja yang lebih akurat. Hasil pelaksanaan pengukuran beban kerja ini diharapkan dapat memberikan informasi secara transparan, baik kepada pimpinan Kementerian Keuangan maupun seluruh pihak yang terkait, mengenai proses bisnis sebagai masukan dalam menyusun pelaksanaan Reformasi Birokrasi guna meningkatkan pelayanan kepada masyarakat sesuai dengan perkembangan tuntutan para stakeholder.

Pada tahun 2010 telah dilaksanakan inventarisasi dan pembahasan draft standar norma waktu kegiatan-kegiatan yang dilaksanakan oleh Sekretariat Jenderal. Selain itu, telah dilaksanakan pula uji petik norma waktu pada kantor-kantor vertikal dengan rincian sebagai berikut:

Kontrak Kinerja Eselon I

No. Unit Organisasi Kantor Vertikal

1. Direktorat Jenderal Perbendaharaan Negara

KPPN Banjarmasin, KPPN Manado, KPPN Kuningan, KPPN Kediri, KPPN Pekalongan, KPPN Makassar II, KPPN Denpasar, KPPN Mojokerto, KPPN Madiun, dan KPPN Purworejo

2. Direktorat Jenderal Kekayaan Negara

2

Hasil uji petik tersebut kemudian akan dibahas dan dikoordinasikan dengan Biro Organta untuk mendapat persetujuan Sekretariat Jenderal dan ditetapkan oleh masing-masing unit eselon I sebagai acuan dalam pelaksanaan pengukuran beban kerja pada tahun-tahun selanjutnya.

Hingga akhir 2010 pembahasan dalam rangka pembakuan standar norma waktu di lingkungan Sekretariat Jenderal telah dilaksanakan. Namun demikian, penetapan standar norma waktu di lingkungan Sekretariat Jenderal belum dapat dilaksanakan karena masih menunggu usulan standar norma waktu dari masing-masing unit Eselon II di lingkungan Sekretariat Jenderal. Proses pembakuan tersebut direncanakan dilaksanakan pada tahun 2011.

Dalam rangka peningkatan validitas data dan efisiensi waktu pengumpulan data beban kerja yang selama ini dilaksanakan secara manual maka diperlukan adanya sistem otomasi pengukuran data beban kerja sehingga pada gilirannya ABK dapat dilaksanakan dengan lebih konsisten, obyektif, dan akurat, serta dapat menjadi bahan masukan yang valid bagi perancangan/penyempurnaan bidang-bidang lainnya dalam agenda reformasi birokrasi Kementerian Keuangan.

Menindaklanjuti hal tersebut pada tahun 2010 telah dilaksanakan pembangunan dan pengembangan sistem aplikasi otomasi ABK oleh Biro Organta yang bekerja sama dengan Pusat Sistem Informasi dan Teknologi Keuangan (Pusintek). Aplikasi ABK tersebut telah mengotomatisasi kegiatan-kegiatan yang berulang dan standar, sehingga memperkecil kemungkinan terjadinya kesalahan akibat proses yang berulang tersebut. Selama ini, kesalahan yang seringkali terjadi sebelum penggunaan aplikasi adalah:

y Tingkat kesalahan yang cukup tinggi pada saat memasukkan data beban kerja akibat proses pengisian yang masih manual;

y Tingginya kemungkinan manipulasi data;

y Lambatnya waktu pengerjaan analisis beban kerja;

y Verifikasi data sangat sulit akibat jumlah data yang sangat besar; dan

y Analisis data ABK terlalu sulit dan rumit karena prosesnya masih manual dan belum terintegrasi.

Aplikasi yang telah dibangun tersebut, telah disosialisasikan ke seluruh unit eselon I dan telah dilakukan uji coba implementasinya pada Sekretariat Jenderal dengan hasil yang memuaskan dan dapat meminimalisir kelemahan pengukuran data beban kerja yang dilakukan secara manual.

EXECUTIVE SUMMARY

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

kerja yang ada di lingkungan Departemen Keuangan. Hal ini tertuang dalam Peraturan Menteri Keuangan Nomor 140/PMK.01/2006 tentang Pedoman Pelaksanaan Analisis Beban Kerja (Work Load Analysis). Pelaksanaan ABK di lingkungan Kementerian Keuangan dilakukan secara mulai tahun 2007 dengan didahului dengan sosialisasi pengisian formulir-formulir pengumpulan data dan formulir responden Managerial Style Inventory (MSI) yang dilakukan kepada seluruh unit eselon I di lingkungan Kementerian Keuangan dan proses pengolahan data diserahkan pada pihak konsultan. Dari hasil inventarisasi tersebut diperoleh 1.101 jabatan yang menyampaikan feed back sebagai responden, dengan rincian sbb:

No Unit organisasi Responden

(Eselon IV) Feed back %

1 Sekretariat Jenderal 188 165 87.77

2 Ditjen Anggaran 151 111 73.51

3 Ditjen Pajak 189 143 75.66

4 Ditjen Bea dan Cukai 108 83 76.85

5 Ditjen Perbendaharaan 160 110 68.75

6 Ditjen Kekayaan Negara 116 83 71.55

7 Ditjen Perimbangan Keu. 72 53 73.61

8 Ditjen Pengelolaan Utang 85 76 89.41

9 Inspektorat Jenderal 28 16 57.14

10 Bapepam dan LK 180 157 87.22

11 Badan Kebijakan Fiskal 101 74 73.27

12 BPPK 71 30 42.25

Jumlah 1.449 1.101 75,98

Pada tahun 2008, proses pengolahan data telah dilakukan secara mandiri oleh seluruh unit Eselon I termasuk unit eselon I yang membawahi kantor vertikal dengan mengambil sampling data di 5 kota yaitu Jakarta, Bandung, Semarang, Surabaya, dan Denpasar. Tahapan pelaksanaan Analisis Beban Kerja meliputi kegiatan sebagai berikut:

a. Bimbingan Teknis kepada para peserta wakil dari unit Eselon II di lingkungan Eselon I

masing-masing sebagai calon analis;

b. Penyusunan kuesioner formulir pengumpulan data;

c. Pengumpulan data ABK;

d. Pengolahan data ABK;

e. Presentasi hasil pengolahan;

2

Pada tahun 2009, kegiatan ABK dilakukan lebih intensif dari tahun-tahun sebelumnya. Kegiatan dilaksanakan secara mandiri terhadap 8 unit yang tidak mempunyai kantor vertikal dan uji petik terhadap unit yang mempunyai kantor vertikal dengan data beban kerja tahun 2008. Bimbingan teknis analisis beban kerja juga dilakukan Tim Reformasi Birokrasi Pusat diikuti para analis dari seluruh unit

Menkeu: Karyawan

Kem enkeu Harus Bebas

KKN!

JAKARTA - Menteri Keuangan Agus Martowardojo menjamin bahwa ujian seleksi penerimaan karyawan Kementerian Keuangan (Kemenkeu) kali ini bebas dengan unsur Korupsi, Kolusi. dan Nepotisme (KKN). Hal ini karena Kemenkeu termasuk diantara tiga institusi di Indonesia yang sudah berhasil menjalankan reformasi birokrasi lebih awal. “Harus bebas KKN dan tentu ini adalah tantangan bagi kita di Kemenkeu untuk benar-benar menjaga nilai pelaksanaan reformasi birokrasi itu secara lebih konsisten,” ujarnya saat mengunjungi peserta seleksi ujian masuk kementerian Keuangan yang diselenggarakan di Gelora Bung Karno, Senayan,

Jakarta, Sabtu (10/7/2010). Untuk mengelola sumber daya manusia (SDM) yang baik, maka harus dimulai dengan program seleksi yang baik. Jika seleksi awalnya salah. Besar kemungkinan potensi pengelolaan SDM yang baik akan gagal. “Jadi sebaik-baiknya sistem pendidikan, sistem pembinaan karirmu dan sistem Sumber Daya Manusia (SDM), itu yang paling utama adalah menseleksi rekrutmen yang baik. Dan untuk itu Kemenkeu berikan perhatian yang tinggi untuk hal itu,” tukasnya. Menurutnya, sejak program seleksi karyawan ini diluncurkan di Komite Pengawas, sudah melibatkan Sekertaris Jenderal Kemenkeu dan Inspektorat Jenderal Kemenkeu. Sehingga dari persiapan, eksekusi, sampai hasil tes dikeluarkan ditekankan untuk mengutamakan kualitas. “Jadi mereka (Sekjen dan Irjen Kemenkeu) adalah mata dan telinga saya. Dan dengan keterlibatan semua eselon I dalam menseleksi 1.785 karyawan ini, saya mengharapkan kualitas itu terjaga. Untuk itu kita tidak memperkenankan ada jalur khusus atau titipan, Dan saya betul2 tidak ingin ada KKN,” tegasnya.(css)

h t t p : / / e c o n o m y . o k e z o n e . c o m / r e a d / 2 0 1 0 / 0 7 / 1 0 / 2 0 / 3 5 1 5 8 5 / m e n k e u -karyawan-kemenkeu-harus-bebas-kkn

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

eselon I dengan peserta sebanyak 368 orang peserta.

Uji petik analisis beban kerja pada kantor vertikal dilakukan dengan pendampingan oleh Tim Reformasi Birokrasi Pusat pada Direktorat Jenderal Perbendaharaan, Direktorat Jenderal Bea dan Cukai, dan Direktorat Jenderal Kekayaan Negara dilaksanakan di 12 kota, dengan rincian sebagai berikut:

Direktorat Jenderal Bea dan Cukai

Direktorat Jenderal Perbendaharaan

Dikrektorat Jenderal Kekayaan Negara

1. Medan

2. Denpasar

3. Surabaya

4. Palembang

5. Balikpapan

6. Makassar

A. Banda Aceh

B. Palembang

C. Samarinda

D. Pontianak

E. Makassar

F. Ambon

1. Medan

2. Semarang

3. Bandung

4. Banda Aceh

5. Palembang

6. Balikpapan

7. Pontianak

8. Makassar Direktorat Jenderal Pajak melaksanakan

2

A NA LISIS DA N EVA LUA SI

JA BA TA N

2

Bagian 2:

Penataan Organisasi dan K

etatalaksanaan

P

elaksanaan analisis dan evaluasi jabatan diperlukan untuk menyempurnakan uraian jabatan yang telah ada maupun untuk menyusun uraian jabatan yang baru berdasarkan hasil reorganisasi untuk kemudian menjadi bahan dalam penghitungan peringkat jabatannya. Kegiatan análisis dan evaluasi jabatan yang di rencanakan pada tahun 2010 adalah:a. Penyusunan uraian jabatan beberapa unit eselon I di lingkungan Kementerian Keuangan

yang mengalami penataan organisasi

b. Evaluasi peringkat jabatan eselon I dan menetapkan peringkat jabatan yang baru bagi

beberapa unit yang mengalami reorganisasi.

c. Penyempurnaan PMK 190/PMK.01/2008 tentang Pedoman Pedoman Penetapan, Evaluasi,

Penilaian, Kenaikan dan Penurunan Jabatan dan Peringkat Bagi Pemangku Jabatan Pelaksana di Lingkungan Departemen Keuangan.

d. Penyusunan RKMK Penilaian Kinerja Individu

e. Penyusunan RKMK Tunjangan Pokok Kinerja

Kegiatan di bidang Analisis dan Evaluasi Jabatan yang telah dilaksanakan selama tahun 2010 meliputi:

a. Penyusunan uraian jabatan pada beberapa unit eselon I di lingkungan Kementerian

Keuangan yang mengalami penataan organisasi melalui pembahasan bersama masing-masing unit Eselon I dan menetapkan uraian jabatan dimaksud dalam Peraturan Menteri Keuangan/Keputusan Menteri Keuangan.