i

SKRIPSI

Diajukan untuk Memperoleh Gelar Sarjana Ekonomi Syariah

(S.E.Sy)

Oleh

SITI RODIYAH

NIM 21311022

JURUSAN PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

v

MOTTO

Kita tidak pernah gagal, yang ada hanyalah BERHASIL atau BELAJAR

Kita Terlahir bukan untuk menjadi pemenang, bukan menjadi orang yang kalah, tetapi kita dilahirkan untuk

sebagai pemilih

Bukan hanya do’a dan permintaan, yang menjadikan do’a itu terjawab, tapi yang kita LAKUKAN dalam

permintaan itu

-Mario Teguh-

Tidak penting kita siapa Kita punya hak untuk sukses

vi

PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

Alm bpk dan ibu ( Alm bapak Judi dan ibu Sugiyem) yang tidakhenti-hentinya memberikan do’a, kasih sayang, dukungan dan

semangat. Terima kasih atas semua pengorbanan dan kesabaran

yang diberikan.

Bpk dan ibu ( bapak Sugiharto dan ibu Sutarti) yang tidakhenti-hentinya memberikan do’a, kasih sayang, dukungan dan

semangat. Terima kasih atas semua pengorbanan dan kesabaran

yang diberikan.

Kakak’ku tersayang Umi, Aan, dan Mia yang selalu membantudalam segala hal dan sering direpotkan.

Adikku tersayang, Siti Nurhalimah yang selalu membantu dalamsegala hal dan sering direpotkan.

vii

KATA PENGANTAR

Assalamualaikum Wr.Wb

Untaian puji dan syukur semata-mata bagi Allah Sang Pemilik Alam

Semesta subhanahu wa ta’ala, atas segala anugerah yang Dia limpahkan kepada

penulis sehingga pada akhirnya mampu menyelesaikan skripsi ini. Tak lupa,

shalawat serta salam semoga selalu tercurahkan kepada junjungan kita Nabi Besar

Muhammad SAW yang selalu kita nantikan syafaatnya di Yaumul Kiyamah nanti.

Bahagia yang penulis rasakan,sungguh tidaklah mudah untuk diungkapkan

dengan kata-kata. Atas rahmat, hidayah, taufik dan karunia-Nya sehingga penulis

dapat menyelesaikan skripsi ini yang berjudul “ ANALISIS PENGARUH

KUALITAS LAYANAN TERHADAP KEPUASAN NASABAH BPRS

SUKOWATI SRAGEN CABANG BOYOLALI”.

Sehubungan dengan hal tersebut, penulis ingin mengucapkan terima kasih

dan penghargaan setinggi-tingginya, terutama kepada :

1. Allah SWT atas semua kebahagiaan dan pelajaran hidup.

2. Bapak Dr.Rahmat Hariyadi, M.Pd, selaku Rektor IAIN.

3. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam.

4. Ibu Fetria Eka Yudiana, M.Si., selaku Ketua Jurusan Perbankan

viii

5. Bapak Abdul Aziz N.P.,MM. selaku Dosen pembimbing atas semua

waktu, bimbingan, saran serta kesabaran dalam proses penulisan

skripsi ini.

6. Seluruh staf pengajar Program Studi Perbankan Syariah atas semua

ilmu yang telah diberikan.

7. Alm Bapak Judi dan Ibu Sugiyem tercinta atas segala do’a, kasih

sayang, perhatian, semangat, ilmu, motivasi, bekal hidup, bimbingan

serta semua hal yang menjadikan saya menjadi pribadi yang mandiri

dan tangguh. Semoga skripsi ini bisa menjadi hadiah terindah untuk

Bapak dan Ibu. Thanks to everything and I love you so much.

8. Bapak H. Sugiharto dan Ibu Hj. Sutarti tercinta atas segala do’a, kasih

sayang, perhatian, semangat, ilmu, motivasi, bekal hidup, bimbingan

serta semua hal yang menjadikan saya menjadi pribadi yang mandiri

dan tangguh. Semoga skripsi ini bisa menjadi hadiah terindah untuk

Bapak dan Ibu. Thanks to everything and I love you so much.

9. Kakak’ku tersayang Mia, Aan, dan umi yang selalu memberikan do’a

dan dukungan serta perhatian.

10.Adikku tersayang Halimah yang selalu memberikan do’a dan

dukungan serta perhatian.

11.Semua teman-teman PS-S1 angkatan 2011 terima kasih sudah menjadi

bagian hidup dari kalian dan sudah banyak membantu selama ini,

x ABSTRAK

Rodiyah, Siti. 2015. Analisis Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah BPRS Sukowati Sragen Cabang Boyolali.Program Studi Perbankan Syariah Jurusan Falkutas Ekonomi dan Bisnis Islam (FEBI). Institut Agama Islam Negeri (IAIN) Saalatiga. Dosen pebimbing : H.

Abdul Aziz NP, MM. Penelitian ini berjudul “Analisis Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah,”.

Kata Kunci :Kualitas Pelayanan, dan Kepuasan, BPRS Sukowati Sragen Cabang Boyolali.

Tujuan dari penelitian ini adalah untuk mengetahui tingkat kehandalan,jaminan, sarana fisik, daya tanggap, dan empati terhadap kepuasan nasabah BPRS Sukowati Sragen Cabang Boyolali.

Metode pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada nasabah BPRS Sukowati Sragen Cabang Boyolali.Sampel yang diambil sebanyak 100 responden dengan teknik random sampling.Data yang diperoleh kemudian diolah dengan menggunakan alat bantu SPSS versi 20. Analisis ini meliputi uji reliabilitas, uji validitas, uji regresi berganda, uji statistik melalui uji Ttest, Ftest serta koefisien determinan (R2) dan uji asumsi klasik.

Hasil uji Ttest menunjukan bahwa kehandalan tidak ada pengaruh yang

signifikan terhadap kepuasan nasabah, jaminan berpengaruh positif dan signifikan terhadap kepuasan nasabah, sarana fisik berpengaruh positif dan tidak signifikan terhadap kepuasan nasabah, daya tanggap berpengaruh positif dan signifikan terhadap kepuasan nasabah, empati berpengaruh positif dan tidak signifikan terhadap kepuasan nasabah. UJi Ftest menunjukan variabel kehandalan,

xi DAFTAR ISI

HALAMAN SAMPUL ... i

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Kegunaan Penelitian ... 12

E. Sistematika Penulisan ... 13

BAB II KAJIAN PUSTAKA A. Telaah Pustaka ... 15

B. Kerangka Teori ... 17

xii

D. Kerangka Penelitian ... 32

E. Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN A. Jenis Penelitian ... 35

B. Lokasi Waktu Penelitian ... 35

C. Populasi dan Sampel ... 35

D. Teknik Pengumpulan ... 37

E. Skala Pengukuran Data ... 39

F. Definisi Konsep dan Operasional ... 40

G. Instrumen Penelitian... 42

H. Uji Insrtumen Penelitian ... 53

I. Alat Analisi ... 61

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Diskripsi Objek Penelitian ... 63

B. Analisis Data ... 71

1. Hasil Uji Instrumen ... 75

a. Uji Reabilitas ... 75

b. Uji Validitas ... 76

2. Hasil Uji Hipotesis ... 78

a. Uji Asumsi Klasik ... 78

xiii

2. Uji Heteroskedastisitas ... 80

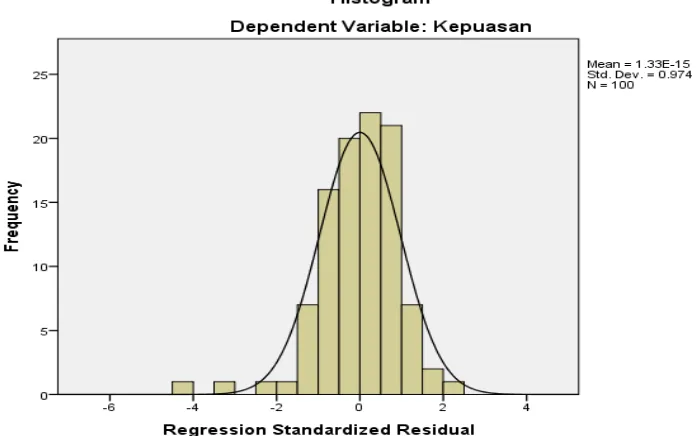

3. Uji Normalitas ... 81

4. Uji Linearitas ... 84

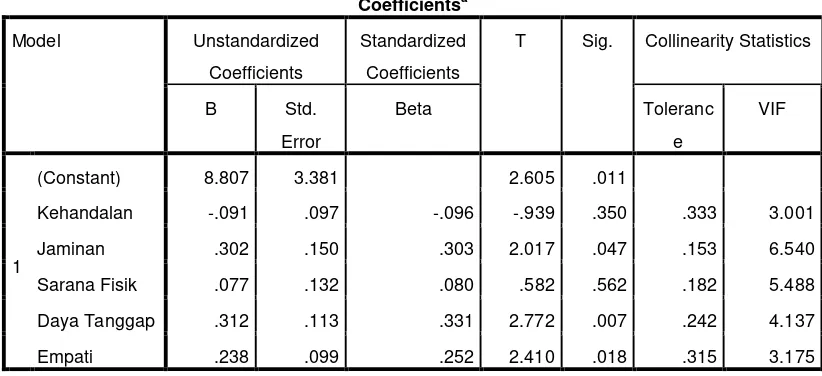

b. Analisis Linier Berganda ... 85

c. Uji Statistik ... 88

a. Uji TTesk (Uji Parsial) ... 88

b. Uji FTeks (Uji Simulasi) ... 89

c. Uji Koefisien Determinasi (R2) ... 90

C. Pembahasan ... 91

BAB V PENUTUP A. Kesimpulan ... 95

B. Saran ... 95

DAFTAR PUSTAKA

LAMPIRAN

xiv

DAFTAR TABEL

Halaman

Tabel 1.1 : Research GAP ... 7

Tabel 3.1 : Devinis Operasional... 47

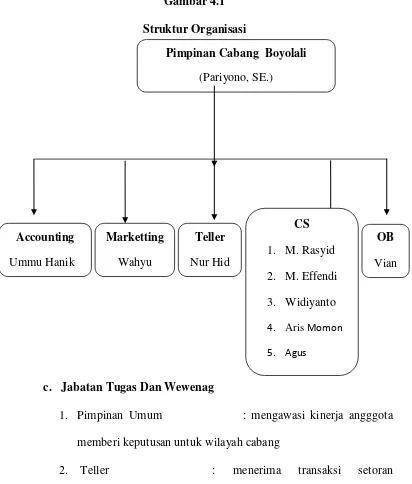

Tabel 4.1 : Struktur Organisasi... 66

Tabel 4.2 : Responden Berdasarkan Usia .. ... 71

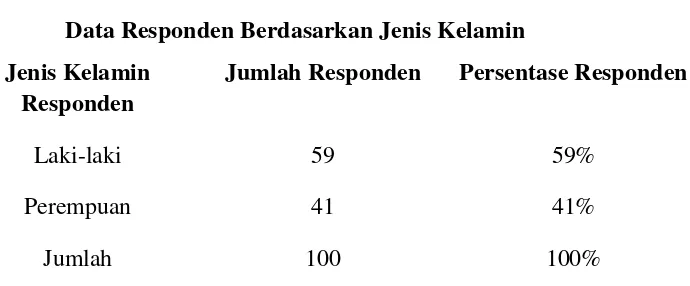

Tabel 4.3 : Responden Jenis Kelamin … ... 72

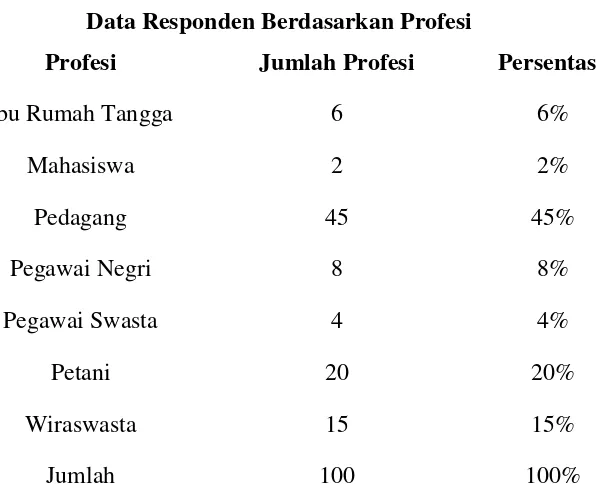

Tabel 4.4 : Responden Profesi………... 73

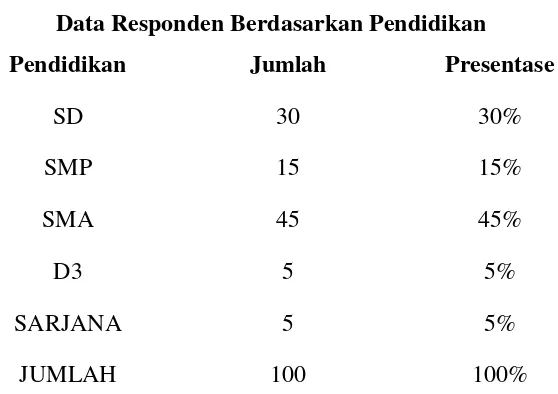

Tabel 4.5 : Responden pendidikan ………... 74

Tabel 4.6 : Responden Penghasilan ... 74

Tabel 4.7 : Uji Reliabilitas………... 75

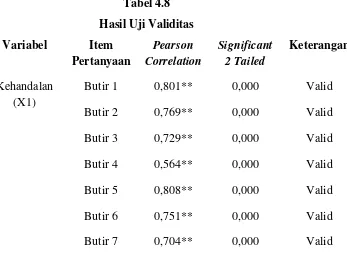

Tabel 4.8 : Uji Validitas…………... 76

Tabel 4.9 : Uji Multikoleniaritas………... 78

Tabel 4.10 : Uji Heteroskendastisitas…..…………... 79

Tabel 4.11 : One Sample Kolmogrov..…………... ... 40

Tabel 4.12 : Uji Linearitas... 84

Tabel 4.13 : Analisis Regresi Berganda………... 85

Tabel 4.14 : Uji Ttest...…... 88

Tabel 4.15 : Uji Ftest………... 89

Tabel 4.16 : Uji Koefisien Determinan R2………... 90

xv

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Kerangka Penelitian………... 33

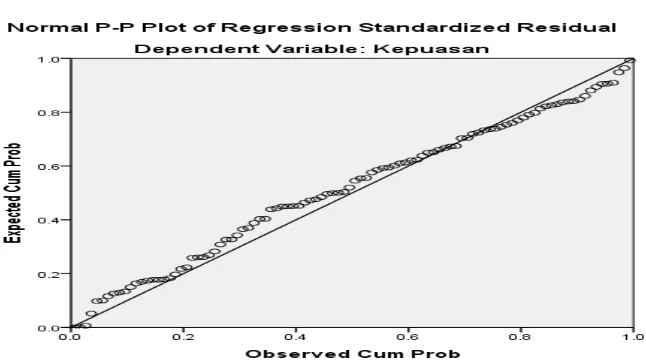

Gambar 4.1 : Grafik Normal Plot………..………... 81

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan syariah pada era reformasi ditandai

dengan disetujuinya Undang-Undang No. 10 Tahun 1998 yang secara rinci

menjelaskan landasan hukum serta jenis-jenis usaha yang dapat

dioperasikan dan diimplementasikan oleh bank syariah. Kebijakan pemerintah yang ikut mendorong berkembangnya layanan perbankan

syariah membawa konsekuensi pada tingginya tingkat persaingan. Di

tengah-tengah persaingan yang sangat ketat dewasa ini, bank diharuskan

menerapkan sistem pelayanan yang berkualitas tinggi pada seluruh lini

produk dan jasanya. Produk dan jasa yang ditawarkan pada hakekatnya

ditujukan untuk pemuasan kebutuhan nasabah di dalam seluruh aktivitas

keuangannya, untuk memenuhi hal tersebut bank harus secara kreatif

menciptakan produk dan jasa yang dapat memuaskan kebutuhan

nasabahnya.

Kunci untuk menghasilkan kesetiaan pelanggan adalah memberi

nilai pelanggan yang tinggi. sebuah perusahaan harus mengembangkan

satu proposisi nilai yang superior secara bersaing, dan sistem penyerahan

nilai yang superior (Lovelock dan Wright 2005).

Bagi perusahaan yang bergerak di bidang jasa perbankan,

memuaskan nasabahnya adalah hal pokok yang tidak boleh diabaikan.

persaingan dan mempertahankan citra perusahaan di masyarakat yang luas,

sehingga pelayanan yang bermutu bagi nasabah merupakan hal penting.

Dengan adanya perbankan syariah yang telah memasuki persaingan

berskala global, merupakan suatu tantangan yang harus dihadapi dan

ditangani oleh bank syariah untuk dapat memberikan kontribusi dalam

pembangunan bangsa melalui pemberdayaan ekonomi umat. Kualitas

pelayanan merupakan suatu bentuk penilaian konsumen terhadap tingkat

pelayanan yang diterima dengan tingkat layanan yang diharapkan (Khasan,

2012).

Kualitas pelayanan merupakan salah satu faktor yang selama ini

mempengaruhi kepuasan konsumen secara umum, dan menjadi faktor

utama dalam kepuasan konsumen sebuah perusahaan jasa. Peningkatan

kualitas pelayanan sebagai salah satu motivator pengikat loyalitas

konsumen adalah inti dari usaha di bidang jasa termasuk di dalamnya

dunia perbankan Sehingga pihak manajemen lebih banyak memfokuskan

pada sisi ini. Penelitian-penelitian yang dilakukan oleh manajemen

maupun pihak luar pun banyak yang ditujukan untuk mengukur dan

menilai kualitas pelayanan guna menentukan strategi yang akan digunakan

untuk meningkatkan kepuasan nasabah (Khasan, 2012).

Pelayanan menurut Kotler (2001) merupakan penunjang

pemasaran produk dan sekaligus dapat diihat sebagai pusat keseluruhan

paket / masing-masing memenuhi, maka dengan sendirinya mendatangkan

pemasaran yang menekankan bahwa kunci keberhasilan kegiatan

pemasaran adalah kepuasan seorang konsumen.

Layanan pada BPRS Sukowati Sragen ada 3 hal antara lain,

memenuhi kebutuhan nasabah bahkan diupayakan melampauinya,

memberi nilai tambah, dan membangun efek kagum.

Peningkatan jumlah nasabah BPRS dari tahun ketahun dapat

dijadikan evaluasi tingkat kepuasan nasabah pada pelayanan yang

diberikan perusahaan (Jurnal, khusnul khotimah).

Hasil wawancara dengan salah satu karyawan BPRS Sukowati

Sragen Cabang Boyolali, pada tanggal 15 Maret 2016 yang menyatakan

bahwa:

“Jumlah nasabah pada setiap tahunnya mengalami peningkatan

sebesar 11% - 15% pada setiap tahunnya. Tetapi pada awal tahun 2015 jumlah nasabah mengalami penurunan dikarenakan faktor ekonomi dari

sekitar masyarakat”.

Pelayanan yang baik dan berkualitas merupakan harapan utama

dari tujuan masyarakat untuk menggunakan jasa perbankan. Umumnya

para nasabah bersifat terbuka dan ada kecendrungan untuk minta dilayani

dengan ramah, tepat pada sasaran dan cepat (Sinungan 2000:17). Nasabah

yang merasa puas akan cendrung melakukan word of mouth yang positif dalam lingkungan sosial dan sebaliknya nasabah yang tidak

puasakancendrung melakukan word of mouth yang negatif. Beberapa pelanggan memilih untuk tidak komplein secara langsung kepada

negatif mengenai perusahaan kepada teman, kerabat, dan para pekerja

(Zeithaml & Valerie, 2003:191).

Menurut Zeithaml dan M.J.Bitner (1996) dalam Umar (2005: 446),

ada lima dimensi kualitas jasa yang digunakan oleh pelanggan dalam

menilai kualitas pelayanan pada industri jasa, kehandalan (reliability) yaitu sejauh mana penyedia jasa mampu memberikan apa yang telah dijanjikan

secara akurat, terpercaya dan dapat diandalkan kepada konsumen,

ketanggapan (responsiveness) yaitu menekankan kepada sikap diri penyedia jasa yang penuh perhatian, cepat dan tepat dalam menghadapi

permintaan, pertanyaan, dan masalah konsumen, jaminan (assurance) yaitu pengetahuan dan keramahan serta kemampuan karyawan dalam

melaksanakan tugas dengan baik sehingga menimbulkan keyakinan dan

kepercayaan dari konsumen, empati (emphaty) yaitu kesediaan para karyawan untuk peduli, serta bagaimanakaryawan memberikan perhatian

yang bersifat pribadi guna menumbuhkan rasakeakraban yang positif,

berwujud (tangible) yaitu penampilan fisik, fasilitas, petugas,serta materi komunikasi yang disajikan pihak perusahaan untuk melayani

parapelanggannya.

Definisi kepuasan atau ketidak puasan pelanggan adalah respon

pelanggan terhadap evaluasi ketidaksesuaian (disconfirmation) yang dirasakan antara harapan sebelumnya (atau norma kinerja lainnya) dan

kinerja aktual produk yang dirasakan setelah pemakaiannya (Tjiptono,

Untuk menciptakan kepuasan pengguna jasa perlu adanya kualitas

pelayanan dalam dunia perbankan. Kualitas pelayanan tersebut meliputi

lima dimensi, yaitu keandalan (reliability), daya tanggap (responsiveness), jamina (assurance), empati (emphaty), dan bukti fisik (tangible) ,(Tjiptono, 1996).

Definisi layanan bermutu adalah pertimbaangan pelanggan tentang

kesempurnaan (superloritas) sebuah lembaga, hasil perbandingan antara harapan dan persepsi dari layanan yang diterima, memberikan harapan

kepada pelanggan secara terus menerus (konsisten), ukuran untuk mengukur seberapa sesuai layanan yang diberikan dengan harapan

pelanggan .

Menurut penelitian yang dilakukan oleh Oktivinto (2012) yang

berjudul “tingkat kepuasan nasabah bank syariah mandiri cabang salatiga

diukur dari dimensi kualitas pelayanan”, yang meneliti lima dimensi yaitu

kehandalan, jaminan, sarana fisik, daya tanggap, dan empati bahwa

pelayanan berpengaruh positif terhadap tingkat kepuasan nasabah.

Penelitian yang dilakukan Revit (2011) yang berjudul “Analisis

kualitas pelayanan dan tingkat kepuasan nasabah PT.Bank Sentral Asia

TBK Cabang Padang”, Pelayanan dari lima dimensi kualitas berpengaruh

negatif, jasa yang belum mampu memenuhi harapan nasabah jika

dibandingkan dengan atribut-atribut dari dimensi kualitas jasa yang lain.

pelayanan BCA Cabang Padang dirasakan sudah cukup memuaskan

nasabah yaitu dengan rata-rata tingkat kepuasan sebesar 89.10% .

Sementara penelitian yang dilakukan Muchlis (2012) yang

berjudul “Pengaruh dimensi kualitas layanan terhadap tingkat kepuasan

nasabah pada Pt. Bank Rakyat Indonesia (persero) Tbk. Cabang Ahmad

Dani Makassar”, Berdasarkan hasil analisis koefisien regresi antara

dimensi kualitas layanan berengaruh positif terhadap kepuasan nasabah

terhadap kualitas layanan. Dimana pengaruh perubahan naik turunnya

variabel kualitas layanan terhadap kepuasan nasabah signifikan.

Sedangkan penelitian menurut Hartanto (2010), yang berjudul

“Analisi Pengaruh Kualitas Pelayanan Jasa Perbankan Terhadap Kepuasan

Nasabah (Study Kasus Pada PD. BPR Bank Jogja)”, Hasil dari pengujian

menunjukan bahwa dimensi (variabel) SERVQUAL yaitu empati (emphaty),

memiliki pengaruh positif yang signifikan terhadap kepuasan nasabah.

Sedangkan variabel-variabel bukti fisik (tangibles), keandalan (reliability), daya

tanggap (responsiveness), dan jaminan (assurance) berpengaruh tetapi tidak

signifikan terhadap kepuasan nasabah.

Penelitian yang dilalukan Umboh dan Mandey (2010) yang

berjudul “Analisis kualitas jasa layanan pengaruhnya terhadap kepuasan

nasabah pada PT. Pengadaian (persero)”, Hasil analisis data

menggunakan analisis regr Secara parsial variabel berganda dapat

diketahui bahwa Bukti Fisik berpengaruh signifikan positif terhadap

Tingkat Kepuasan, Kehandalan berpengaruh signifikan positif terhadap

terhadap Tingkat Kepuasan, Jaminan berpengaruh signifikan positif

terhadap variabel tingkat kepuasan, Empati tidak berpengaruh signifikan

positif terhadap variabel Tingkat Kepuasan.

Sementara penelitian Abidin yang berjudul “Pengaruh kualitas

layanan terhadap kepuasan nasabah Bank Syariah Mandiri cabang

Magelang”, Haasil dari pengujian ini menunjukan bahwa variabel

kehandalan, jaminan, sarana fisik, daya tanggap, dan empati bersama-sama

berpengaruh positif dan signifikan terhadap kepuasan nasabah.

Sedangkan penelitian menurut Bangun Harjo dan Riani (2003)

yang berjudul “Analisis kualitas layanan terhadap kepuasan nasabah

dibank”, Hasil analisis Secara umum nasabah yang diteliti dalam kondisi

tidak puas terhadap kualitas pelayanan yang disampaikan Bank BNI

Cabang Sebelas Maret. Dan secara keseluruhan, kesenjangan terbesar

antara harapandan kinerja terletak pada dimensi responsiveness (-0,99) dan

empathy (-0,73). hal ini menunjukan bahwa ketidak puasan terbesar nasabah adalah pada kedua dimensi tersebut.

Tabel 1.1 Research Gap

Penelitian Judul Hasil Penelitian

Oktivinanto (2012) Tingkat kepuasan Nasabah Bank Syariah Mandiri Cabang salatiga Diukur dari dimensi Kualitas Pelayanan

Pelayanan sangat berpengaruh positif terhadap tingkat

akan menjadi harapan pengguna jasa.

Revit ( 2011) Analisis kualitas pelayanan dan tingkat

Muchlis (2012) Pengaruh dimensi kualitas layanan terhadap tingkat

PD. BPR Bank Jogja) memiliki pengaruh positif

Analisis kualitas jasa layanan pengaruhnya

Abidin (2010) Pengaruh kualitas layanan terhadap kepuasan nasabah Bank Syariah Mandiri cabang Magelang.

Haasil dari pengujian ini menunjukan bahwa variabel kehandalan, jaminan, sarana fisik, daya tanggap, dan empati bersama-sama

berpengaruh positif dan signifikan terhadap kepuasan nasabah.

Harjo dan Riani (2003)

Analisis kualitas layanan terhadap kepuasan

Berdasarkan tabel diatas sekelompok peneliti pada penelitian

Oktivinto, Muchlis dan Abidin berpengaruh positif dan signifikan

terhadap kepuasan nasabah, sementara sekelompok peneliti Revit ,

kehandalan, jaminan, sarana fisik, daya tanggap dan empati tidak

berpengaruh terhadap kepuasan nasabah.

Sehubungan dengan hal tersebut maka penulis tertarik untuk

mengadakan penelitian dengan judul “ Analisis Pengaruh Kualitas

Layanan Terhadap Kepuasan Nasabah BPRS Sukowati Sragen Cabang Boyolali” .

B. Rumusan Masalah

Melihat latar belakang yang demikian, hal yang akan diteliti oleh

penulis yaitu rumusan masalah yang terkait dengan kasus yang akan

dibahas pada penelitian di antaranya:

1. Bagaimana tingkat kehandalan terhadap kepuasan nasabah di BPRS

Sukowati Sragen Cabang Boyolali ?

2. Bagaimana tingkat jaminan terhadap kepuasan nasabah di BPRS

Sukowati Sragen Cabang Boyolali?

3. Bagaimana tingkat sarana fisik terhadap kepuasan nasabah di BPRS

Sukowati Sragen Cabang Boyolali?

4. Bagaimana tingkat daya tanggap terhadap kepuasan nasabah di BPRS

Sukowati Sragen Cabang Boyolali?

5. Bagaimana tingkat empati terhadap kepuasan nasabah di BPRS

Sukowati Sragen Cabang Boyolali?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang ada, maka penelitian ini

1. Untuk mengetahui tingkat kehandalan terhadap kepuasan di BPRS

Sukowati Sragen Cabang Boyolali .

2. Untuk mengetahui tingkat jaminan terhadap kepuasan di BPRS

Sukowati Sragen Cabang Boyolali.

3. Untuk mengetahui tingkat sarana fisik terhadap kepuasan nasabah di

BPRS Sukowati Seragen Cabang Boyolali?

4. Untuk mengetahui tingkat daya tanggap terhadap kepuasan nasabah

di BPRS Sukowari Sragen Cabang Boyolali?

5. Untuk mengetahui empati terhadap kepuaasan nasabah di BPRS

Sukowati Sragen Cabang Boyolali?

D. Kegunaan Penelitian

a. Bagi Penulis

1. Untuk meningkatkan pemahaman peneliti mengenai dimensi kualitas

pelayanan untuk meningkatkan kepuasan nasabah yang telah

diberikan oleh di BPRS Sukowati Sragen Cabang Boyolali untuk

tahun 2014.

2. Untuk mengetahui sejauh mana implementasi ilmu yang didapat di

bangku perkuliahan .

3. Untuk menambah wawasan tentang hal-hal yang nyata dalam dunia

perbankan syariah.

b. Bagi STAIN Salatiga

1. Penelitian ini diharapkan dapat memberikan kontribusi akademik

kepuasan nasabah terhadap pelayanan prima dari produk-produk

BPRS.

2. Menjadi tambahan referensi untuk mahasiswa.

c. Bagi Pembaca

Untuk menambah wawasan dan pengetahuan pembaca tentang

Analisis Pengaruh Kualitas Layanan Terhadap Kepuasan dan Loyalitas

Nasabah.

d. Bagi BPRS Sukowati Sragen Cabang Boyolali

Penelitian ini diharapkan dapat memberikan solusi, sebagai

bahan masukan untuk menyempurnakan kinerja yang berkaitan dengan

keputusan dalam menentukan dan pengembangan kegiatan usaha di

BPRS Sukowati Sragen Cabang Boyolali khususnya dalam pelayanan

kepada pengguna jasa agar tercipta mitra kerja yang baik.

E. Sistematika Penulisan

Berdasarkan pembahasan penelitian di atas maka sistem penulisan

ini dapat dijelaskan sebagai berikut :

BAB I, Pendahuluan: Dalam bab ini menjelaskan tentang latar

belakang masalah, rumusan masalah, tujuan penelitian , kegunaan

penelitian , dan sistematika penulisan.

BAB II, Landasan teori yaitu meliputi : pengertian kualitas layanan

, kepuasan nasabah dan loyalitas nasabah .

BAB III, Metode Penelitian, dalam bab ini di jelaskan tentang

data, populasi dan sampel, teknik pengumpulan data, dan teknik analisis

data.

BAB IV, Hasil dan Pembahasan Hasil :Hasil-hasil yang diperoleh

dari lapangan melalui metodelogi dideskripsikan dan dianalisis dalam Bab

IV hasil penelitian dan pembahasan, dalam bab ini di jelaskan tentang

gambaran kualitas BPRS Cabang Boyolali.

BAB V, Penutup :bagian terakhir dari isi penelitian ini adalah bab V kesimpulan dan saran, kesimpulan merupakan jawaban atas

pertanyaan-pertanyaan yang diajukan dalam rumusan-rumusan masalah, setelah

melalui analisis pada bab sebelumnya. Sementara itu, sub bab saran berisi

rekomendasi dari penelitian mengenai permasalahan yang sudah diteliti

35 BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Dalam telaah pustaka ini dijelaskan beberapa penelitian serupa

yang sejalan dengan penelitian penulis. Diataranya adalah :

Oktivinanto (2012) melakukan penelitian pada tahun 2012 dengan

judul “Tingkat kepuasan Nasabah Bank Syariah Mandiri Cabang salatiga

Diukur dari dimensi Kualitas Pelayanan”. Hasil penelitian menunjukan

bahwa kualitas pelayanan yang terdiri atas Reliability (X1), Responsiveness (X2), Assurance (X3), Emphaty (X4), dan Tangible (X5)

secara bersama memiliki pengaruh positif terhadap tingkat kepuasan

penguna jasa.

Revit (2011) melakukan penelitian pada tahun 2011 dengan judul

“Analisis kualitas pelayanan dan tingkat kepuasan nasabah PT.Bank

Sentral AsiaTBK Cabang Padang”. Hasil penelitian menunjukan

Pelayanan dari lima dimensi kualitas berpengaruh negatif, jasa yang belum

mampu memenuhi harapan nasabah jika dibandingkan dengan

atribut-atribut dari dimensi kualitas jasa yang lain.

Muchlis (2011) melakukan penelitian pada tahun 2012 dengan

judul “Pengaruh dimensi kualitas layanan terhadap tingkat kepuasan

nasabah pada Pt. Bank Rakyat Indonesia (persero) Tbk. Cabang Ahmad

Dani Makassar”. Hasil penelitian menunjukan Berdasarkan hasil analisis

terhadap kepuasan nasabah terhadap kualitas layanan. Dimana pengaruh

perubahan naik turunnya variabel kualitas layanan terhadap kepuasan

nasabah signifikan.

Hartanto melakukan penelitian pada tahun 2010 dengan judul

“Analisi Pengaruh Kualitas Pelayanan Jasa Perbankan Terhadap Kepuasan

Nasabah (Study Kasus Pada PD. BPR Bank Jogja)”. Hasil penelitian

menjelaskan Hasil dari pengujian menunjukan bahwa dimensi (variabel) SERVQUAL yaitu empati (emphaty), memiliki pengaruh positif yang signifikan terhadap kepuasan nasabah. Sedangkan variabel-variabel bukti

fisik (tangibles), keandalan (reliability), daya tanggap (responsiveness),

dan jaminan (assurance) berpengaruh tetapi tidak signifikan terhadap kepuasan nasabah.

Abidin 2010 yang berjudul “Pengaruh kualitas layanan terhadap

kepuasan nasabah Bank Syariah Mandiri cabang Magelang”, Haasil dari

pengujian ini menunjukan bahwa variabel kehandalan, jaminan, sarana

fisik, daya tanggap, dan empati bersama-sama berpengaruh positif dan

signifikan terhadap kepuasan nasabah.

Sedangkan penelitian menurut Harjo dan Riani (2003) yang

berjudul “Analisis kualitas layanan terhadap kepuasan nasabah dibank”,

Hasil analisisSecara umum nasabah yang diteliti dalam kondisi tidak puas

terhadap kualitas pelayanan yang disampaikan Bank BNI Cabang Sebelas

Maret. Dan secara keseluruhan, kesenjangan terbesar antara harapandan

(-0,73).hal ini menunjukan bahwa ketidak puasan terbesar nasabah adalah

pada kedua dimensi tersebut.

Penelitian yang dilalukan Umboh dan Mandey (2014) yang

berjudul “Analisis kualitas jasa layanan pengaruhnya terhadap kepuasan

nasabah pada PT. Pengadaian (persero) cabang teling”, Hasil analisis data

menggunakan analisis regr Secara parsial variabel berganda dapat

diketahui bahwa Bukti Fisik berpengaruh signifikan positif terhadap

Tingkat Kepuasan, Kehandalan berpengaruh signifikan positif terhadap

Tingkat Kepuasan, Daya Tanggap tidak berpengaruh signifikan positif

terhadap Tingkat Kepuasan, Jaminan berpengaruh signifikan positif

terhadap variabel tingkat kepuasan, Empati tidak berpengaruh signifikan

positif terhadap variabel Tingkat Kepuasan.

Hal yang membedakan penelitian ini dengan penelitian yang

dilakukan sebelumnya adalah tempat penelitian yang saya teliti ini

bertempat di BPRS Sukowati Sragen Cabang Boyolali, sementara

penelitian yang lain tempat penelitian di Bank Syariah Mandiri Cabang

Salatiga, PT.Bank Sentral AsiaTBK Cabang Padang, Bank Rakyat

Indonesia (persero) Tbk. Cabang Ahmad Dani Makassar, . BPR Bank

Jogja, Bank Syariah Mandiri cabang Magelang, Bank BNI Cabang Sebelas

B. Kerangka Teori 1. Kualitas

a. Penentuan Kualita Jasa

Menurut Parasuraman dan Berry dalam James. J (2006:18)

dimensi-dimensi jasa yang berkualitas atau bermutu meliputi:

1) Kehandalan (Reliability) meliputi prestasi yang konsisten dan dapat bertanggung jawabkan. hal ini berarti perusahaann

melaksanakan jasa yang betul pada kali pertama, juga berarti

bahwa perusahaan memenuhi perjanjian-perjanjiannya.

2) Kerelaan melayani (Responsiveness) berkaitan dengan kerelaan atau kesiap sediaan para karyawan untuk menyediakan jasa.

Hal ini berkaitan dengan bertepatan waktu dari jasa. Misalnya:

mengirim bukti transaksi segera.

3) Kompetensi (Competence) berarti kepemilikan keterampilan dan pengetahuan yang diperlukan untuk melaksanakan jasa.

Hal ini meliputi:

a) Pengetahuan dan keterampilan dari tenaga kerja yang

berkontrak dengan konsumen.

b) Kemampuan Membuat peneliti tentang organisasi.

4) Kemampuan untuk didekati (Access): meliputi kemampuan para konsumen untuk mendekati para karyawan serta

5) Kesopan Santunan (Courtesy): meliputi kesopan santunan atau keadaan, kehormatan, pertimbangan atau perhatian orang lain

dan keramah-tamahan.

6) Komunikasi (Communication): berarti memberikan informasi kepada konsumen dalam bahasa yang dapat dimegerti.

7) Kemampuan dipercaya (Credibility): meliputi sifat dapat atau layak dipercaya, kemampuan dipercaya secara intelektual, dan

kejujuran.

8) Keamanan (Security) adalah kebebasan dari bahaya, resiko atau keragu-raguan.

9) Pengertian atau mengenal para pelanggan adalah berusaha

mengerti kebutuhan-kebutuhan konsumen.

10)Hal yang dapat dilihat (Tangibles) meliputi tanda-tanda atau petunjuk-petunjuk fisik dari jasa.

Sedangkan pendapat lain Menurut Lovelock dan Wright

(2005:98) terdapat lima penentuan kualitas jasa, meliputi.

a) Kehandalan: Apakah perusahaan dapat diandalakan dalam

menyediakan jasa seperti yang dijanjikan, dari waktu

kewaktu.

b) Keberwujutan: Seperti apa terlihat fasilitas fisik,

perlengkapan karyawan, dan bahan komunikasi penyedia jasa

c) Daya tanggap: apakah karyawan perusahaan tersebut senang

membantu dan mampu memberiakn jasa yang cepat.

d) Jaminan: apakah karyawan jasa memiliki pengetahuan yang

cukup, sopan, kompeten, dan dapat dipercaya.

e) Empati: apakah perusahaan jasa tersebut memberikan

perhatian yang besar dan khusus.

b. Mengelola Kualitas Jasa

Salah satu cara membedakan sebuah perusahaan jasa adalah

memberikan jasa dengan kualitas yang lebih tinggi dari pesaing

secara konsisten. Kuncinya adalah memenuhi atau melebihi

ekspektasi kualitas jasa pelanggan. Royalitas pelanggan dibentuk

oleh pengalaman lalunya, pembicara dari mulut kemulut dan

promosi yang dilakukan oleh perusahaan jasa. pelanggan memiliki

penyedia jasa berdasarkan hal ini, dan setelah menerima jasa itu,

maka mereka akan membadingkan jasa yang dialami dengan jasa

yang diharapkan. jika jasa yang dialami terletak dibawah yang

diharapkan, pelanggan tidak berminat lagi pada penyedia. jika jasa

yang dialami memenuhi maka mereka akan menggunakan jasa

penyedia lagi.

Menurut Parasurama, Zeithalm, dan Berry dalam Kotler

(1995:559) mengidentifikasikan lima sejang yang mengakibatkan

1) Kesenjangan antara harapan konsumen dan presepsi

manajemen: manajemen tidak selalu memahami secara tepat

apa yang diinginkan pelanggan.

2) Kesenjangan antara presepsi manajemen dan spesifikasi

kualitas jasa: manajemen mungkin memahami secara tepat

keinginan pelanggan tetapi tidak menetapkan suatu standar

kinerja spesifik.

3) Kesenjangan antara spesifikasi kualitas jasa dan penyampain

jasa para personil mungkin kurang terlatih atau tidak mampu

atau tidak memenuhi standar atau mereka dihadapkan pada

standar yang berlawanan, seperti menyediakan waktu untuk

mendengarkan para pelanggan dan melayani merekan dengan

cepat.

4) Kesenjangan penyampaian jasa dan komunikasi eksternal:

harapan konsumen dipengaruhi oleh pertanyaan yang dibuat

para wakil perusahaan dan iklan perusahaan.

5) Kesenjangan antara jasa yang dialami dan jasa yang

diharapkan: kesenjangan ini terjadi bila memiliki presepsi

yang keliru tentang kualitas pelayanan jasa tersebut.

2. Layanan

a. Pengertian Layanan

(Menurut Kotler 2001) definisi pelayanan adalah setiap

kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apapun. Produksinya dapat dikaitkan

atau tidak dikaitkan pada satu produk fisik. Pelayanan merupakan

perilaku produsen dalam rangka memenuhi kebutuhan dan

keinginan konsumen demi tercapainya kepuasan pada konsumen

itu sendiri. Kotler juga mengatakan bahwa perilaku tersebut dapat

terjadi pada saat, sebelum dan sesudah terjadinya transaksi. Pada

umumnya pelayanan yang bertaraf tinggi akan menghasilkan

kepuasan yang tinggi serta pembelian ulang yang lebih sering.

Pelayanan sangat berpengaruh terhadap tingkat kepuasan

pengguna jasa yang pada dasarnya pengguna jasa akan

memberikan apa yang menjadi harapan pengguna jasa. Maka

secara otomatis akan membuat nasabah merasa loyal dan mampu

menarik nasabah baru sehingga dapat menjadikan suatu

keuntungan besar bagi perusahaan.

Menurut (Soemito 2001:32) bentuk - bentuk pelayanan terdiri

dari

1) pelayanan lisan adalah pelayanan ini diberikan oleh karyawan

perusahaan langsung berhubungan dengan pelanggan baik

bidang kasir maupun layanan konsumen.

2) pelayanan secara tertulis adalah pelayanan yang dilakukan

pengolahan data atau masalah sehingga pelanggan tidak

merasa jenuh dalam menunggu proses selanjutnya.

3) pelayanan melalui perbuatan adalah pelayanan yang dilakukan

oleh karyawan bawahan, karena itu keahlian dan keterampilan

diutamakan untuk menentukan hasil maksimal.

3. Kepuasan Pelanggan

a. Pengertian Kepuasan Nasabah

Kolter dalam Fatmawati (2011:35) mengemukakan bahwa

nasabah atau pengguna jasa adalah pihak memaksimumkan nilai

nasabah membentuk harapan akan nilai yang bertindak untuk itu.

sedangkan kepuasan adalah perasaan senang atau kecewa

seseorang yang muncul setelah membandingkan antara presepsi

atau kesannya terhadap kinerja suatu produk atau

harapan-harapannya.

Menurut Barnes (2003:35) kepuasan adalah tanggapan

pelanggan atas terpenuhinya kebutuhannya. Hal itu berarti

penelitian bahwa suatu bentuk keistimewaan dari satu barang atau

jasa itu sendiri, memberikan tingkat kenyamanan yang terkait

dengan pemenuhan suatu kebutuhan, termasuk pemenuhan

kebutuhan dibawah harapan atau pemenuhan kebutuhan harapan

melebihi harapan.

Definisi lain, kepuasan adalah perasaan senang atau kecewa

kesannya terhadap kinerja (atau hasil) suatu produk dan

harapan-harapannya (Kolter, 2002:42). sedangkan Lovelock dan Wright

(2005:96) berpendapat kepuasaan pelanggan adalah reaksi

emosional jangka pendek pelanggan terhadap jasa tertentu.

Hal tersebut menunjukan bahwa terpenuhinya suatu

kebutuhan menciptakan suatu kenyamanan dan keamanan adalah

kepuasan. sayangnya, makna pemenuhan tidak lagi sejelas makna

kepuasan. apa yang memuaskan satu pelanggan mungkin tidak

memuaskan pelanggan disatu situasi. jadi dari pendapat-pendapat

diatas dapat disimpulakan kepuasan pelanggan atau nasabah

menurut penulis adalah perasaan senang atau kecewa seseorang

setelah menerima jasa itu sendiri.

Kepuasan adalah perasaan senang atau kecewa seseorang

yang muncul setelah membandingkan antara persepsi/kesannya

terhadap kinerja (atau hasil) suatu produk dan harapan-harapanya

(Kolter,2002:42).

Menurut Kotler pengukuran kepuasan pelanggan dapat

dilakukan melalui empat sarana,( Kasmir,2008:163) yaitu:

1) Sistem Keluhan dan Usulan

Artinya, seberapa banyak keluhan atau komplain yang

dilakukan nasabah dalam suatu priode, makin banyak berarti

makin kurang banyak demikian pula sebaliknya. Untuk itu

2) Surve Kepuasan Konsumen

Dalam hal ini bank perlu secara berkala melakukan

survey baik melalui wawancara maupun kuesioner tentang

sesuatu yang berhubungan dengan bank terhadap nasabah

melalui transaksi selama ini. Untuk itu perlu adanya survey

kepada konsumen.

3) Konsumen Samaran

Bank dapat mengirim karyawannya atau melalui orang

lain untuk berpura-pura menjadi nasabah guna melihat

pelayanan yang diberikan oleh karyawan bank secara

langsung, sehingga terlihat jelas bagaimana karyawan

melayani nasabah sesungguhnya.

4) Analisis Mantan Pelanggan

Dengan melihat catatan nasabah yang pernah menjadi

nasabah bank guna mengetahui sebab-sebab mereka tidak lagi

menjadi nasabah bank kita.

b. Memberikan Nilai dan Kepuasan Pelanggan

Menurut James (2006:90) setidaknya ada enam unsur

penting yang harus dipahami bilamana ingin menerapkan konsep

dan strategi pemberian dukungan pelanggan yaitu:

1) Komitmen Total Top Manajemen dan Karyawan

Memberikan dukungan pada pelanggan harus menjadi

karyawan. komitmen untuk menghasilkan produk dan

pelayanan yang terbaik kepada pelanggan, demi tercapainya

kepuasan pelanggan sekaligus meningkatkan penjualan. untuk

menjaga kelestarian pelanggan, maka konsistensi antara janji

dengan kenyataan harus dijaga.

2) Kapabilitas Menjual (Personal Selling Capability)

Semua yang berkaitan dengan suksesnya penjuang

harus memiliki kapabilitas menjual. jadi bukan hanya mencari

order atau tenaga penjual tetapi juga berorientasi kepada

pemuasan kebutuhan pelanggan secara obtimal, konsisten dan

berkesinambungan.

3) Perencanaan Pemberian Dukungan Pelayanan

jika komitmen sudah diperoleh, karyawan sudah dilatih

dan dipersiapkan kapabilitas untuk menghasilkan produk dan

dukungan pelayanan yang terbaik bagi pelanggan maka

selanjutnya adalah mempersiapkan aksi atau (action plan),

diantaranya adalah menyediakan saran atau peralatan

penunjang yang diperlukan. hal ini lebih baik didasarkan pada

hasil riset yang dapat diyakini atau dipercaya, untuk

mendeteksi nilai yang dipresepsikan oleh pelanggan. Nilai yang

menurut pelanggan sudah seharusnya mampu ditawarkan dan

sudah disediakan oleh pemasar agar pelanggan puas dan tetap

4) Menyediakan Pilihan Layanan (Service Feture) Diantaranya : a) Layanan sebelum penjualan: meliputi semua bentuk

layanan yang diberikan untuk memudahkan konsumen

dalam mengenal, memilih, menggunakan produk atau jasa.

b) Layanan selama produk penjualan: meliputi semua bentuk

pelayanan yang diberikan oleh petugas selama proses

transaksi.

c) Layanan setelah penjualan mencakup semua jenis layanan

yang ditunjukan untuk menjaga terpenuhinya kepuasan

pelanggan setelah melakukan transaksi. Misalnya:

Mengantarkan pelangan kedepan menuju pintu keluar dan

mengucapkan terimakasih.

d) Pemberian Layanan Pada Pelanggan

faktor penting penentuan tingkat kelengkapan pelayanan

adalah presepsi dari calon pelanggan merupakan acuan

yang paling penting dalam meningkatkan pelayanan yang

akan disediakan.

e) Pemeliharaan Hubungan Baik dengan Pelanggan

faktor penting lainnya adalah pemeliharaan hubungan baik

dengan pelanggan. untuk itu, hubungan interpersonal yang

baik dengan pelanggan harus tetap terjaga. Komunikasi

diupayahkan harus tetap berjalan, Misa: lewat dialog

c. Pentingnya Kepuasan Pelanggan

Lima prinsip dasar mengenai kepuasa pelanggan (James

:28-29).

1) Kepuasan pelanggan adalah senjata sttrategi dan kritik yang

menghasilkan peningkatan pembagian pasar dan meningkatkan

keuntungan.

2) Kepuasan pelanggan mulai dengan pemilikan oleh manajemen

tingkat atas (kepemimpinan organisasi kita).

3) Kepuasan pelanggan melibatkan keseluruhan organisasi.

4) Kepuasan pelanggan memiliki implikasi fundamental

dikeseluruhan struktur organisasi.

5) Kepuasan pelanggan dapat dihitung, diukur, dan ditelusuri.

d. Manfaat Kepuasan pelanggan

Walapun setiap pemasar yang berhasil ingin memberikan

jasa yang memuaskan pelanggan, ini bukanlah satu-satunya

sasaran. perusahan tidak melupakan sasaran bisnis lainnya, seperti

mencapai keunggulan bersaing atau mencetak keuntungan.

kepuasan pelanggan memberikan banyak manfaat bagi perusahaan,

dan tingkat kepuasan pelanggan yang makin tinggi akan

menghasilkan loyalitas pelanggan yang lebih besar. dalam jangka

panjang akan lebih menguntungkan mempertahankan pelangan dari

pada terus menerus menarik pelanggan baru untuk mengantikan

memyebarkan berita positif dari mulut dan malah menjadi iklan

berjalan dan berbicara bagi suatu perusahaan (Lovelock dan

Wright, 2005:104).

Oliver dalam Rahmana (2008:33) terdapat lima indikator

kepuasan nasabah yaitu adalah sebagai berikut:

1) Puas dalam layanan proses pinjaman.

2) Tidak ada complain.

3) Kinerja bank sesuai harapan.

4) Memiliki pengalaman yang baik dalam proses pinjaman.

5) Pilihan yang terbaik untuk mengambil pinjaman

e. Faktor-faktor yang mempengaruhi kepuasan pelanggan

Rangkuti dalam Swatindra (2006: 10-11) mempunyai

pendapat bahwa ada beberapa factor-faktor yang mempengaruhi

kepuasan konsumen yaitu:

1) Nilai: didenifisikan sebagai pengkajian secara menyeluruh

manfaat dari suatu produk, yang didasarkan pada persepsi

konsumen atas apa yang diterima konsumen dan yang telah

diberikan oleh produk tersebut.

2) Daya Saing: suatu produk yang hanya memiliki daya saing

bila keunggulan produk tersebut dibutuhkan oleh konsumen.

Keunggulan suatu produk terletak pada keunikan serta kualitas

bersaing, suatu produk harus memiliki keunukan dibandingkan

dengan produk lain yang sejenis.

3) Persepsi Konsumen: didenifisikan sebagai proses dimana

individu memiliki, mengorganisasikan, serta mengartikan

stimulasi yang diterima alat inderanya menjadi suatu makna.

Meskipun demikian, makna dari proses persepsi tersebut juga

dipengaruhi oleh pengalaman masa lalu individu yang yang

bersangkutan.

4) Harga: harga yang terlalu rendah menimbulkan persepsi tidak

berkualitas. Harga yang terlalu rendah menimbulkan persepsi

pembeli tidak percaya kepada penjual. Sebaliknya, harga yang

tinggi menimbulkan persepsi produk tersebut berkualitas.

Harga yang terlalu tinggi menimbulkan persepsi penjual tidak

percaya keada pembeli

5) Citra: citra yang buruk mengakibatkan persepsi produk tidak

berkualitas, sehingga konsumen mudah marah untuk

kesalahan kecil sekalipun. Citra yang baik menimbulkan

persepsi produk berkualitas, sehingga konsumen

memanfaatkan suatu kesalahan, meskipun tidak untuk

kesalahan berikutnya.

6) Tahap dan momen pelayanan: kepuasan konsumen ditentukan

oleh berbagai jenis pelayanan yang didapatkan konsumen

kepuasan yang diperoleh tiap tahap awal pelayanan

menimbulkan persepsi berupa kualitas pelayanan yang buruk

untuk tahap pelayanan selanjutnya, sehingga pelanggan

merasa tidak puasa dengan pelayana seluruhnya. Kinerja

pelayanan ditentukan oleh: pelayanan, proses, pelayanan,

lingkungan fisik dimana layanan diberikan. (Rangkuti dalam

Swatindra (2006: 010-11).

C. Keterkaitan Antar Variabel

Kualitas pelayanan yang baik didalam suatu perusahaan akan

menciptakan kepuasan bagi para konsumenya. Apabila konsumen merasa

benar-benar puas, mereka akan membeli ulang serta member rekomendasi

kepada orang lain untuk membeli ditempat yang sama.ara yang baik

mempertahankan pelanggan adalah dengan memberikan tingkat kepuasan

yang tinggi kepada pelanggan karena akan membangun loyalitas dan pada

akhirnya akan memberikan keuntungan jangka pajang kepada perusahaan

(Situmorang, 2008) pandangan bahwa perlunya menjaga kualitas layanan

yang berdampak pada kepuasan menurut Kotler (1997) adalah:

a. Pelanggan adalah asset perusahaan atau perusahan tidak nilainya

tanpa adanya pelanggan.

b. Menarik dan mempertahankan pelanggan adalah tugas utama

perusahaan.

c. pelanggan akan menjadi loyal jika puas sekalipun ada tawaran yang

d. Mengebangkan penawaran yang lebih baik dan memuaskan

pelanggan adalah tugas dari pemasaran.

e. kepuasan pelanggan bergantung juga dengan dukungan dari

bagian-bagian yang lain.

f. untuk itu diperlukan kerjasama dari seluruh bagian yang terkait

dengan perusahaan.

Sehinggan dapat dikatakan bahwa terdapat hubungan antara

kualitas jasa dan kepuasan konsumen yang akan memberikan suatu

dorongan kepada pelanggan untuk menjalin hubungan yang kuat dengan

perusahaan yang pada akhirnya memungkinkan perusahan untuk

memahami harapan pelanggan serta kebutuhan mereka, sehingga

pelanggan mempunyai pengalaman yang menyenangkan dan

meminimallkan atau meniadakan pengalaman kurang menyenangkan

(Tjiptono, 2007 dalam Diana, 2002). Penelitian yang dilakukan Debholkar

et.al (2000), Cronin dan Taylor (2004) dalam Ardhana ( 2010 )

menyatakan bahwa kualitas mempunyai pengaruh yang signifikan

terhadap kepuasan.

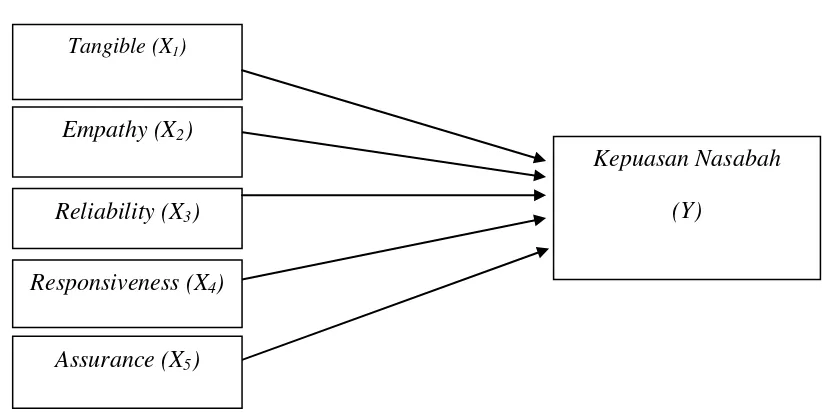

D. Kerangka Penelitian

Tujuan utama suatu lembaga keuangan syariah adalah untuk

menciptakan kepuasan para anggotanya, karena kepuasan anggota

merupakan investasi jangka panjang yang menguntungkan bagi

kelangsungan hidup perusahaan, dalam hal ini pelayanan adalah salah satu

jasa perusahaan. dari hasil analisis penelitian yang telah dilakukan oleh

penelitian lain serta penjabaran tentang teori-teori mengenai

masing-masing variabel dan hubungannya, maka dapat dirumuskan suatu kerangka

penelitian sebagai berikut:

Gambar bagan 2.1

Bagan Kerangka Penelitian

E. Hipotesis Penelitian

Menurut Suliyanto (2006:53), hipotesis merupakan jawaban

sementara yang hendak diuji kebenarannya melalui riset. Dikatakan

jawaban sementara karena hipotesis pada dasarnya merupakan jawaban dari

permasalahan yang telah dirumuskan dalam perumusan maslah, sedangkan

kebenaran dari hipotesis perlu diuji terlebih dahulu melalui analisis data.

Berdasarkan teori hipotesis diatas dan rumusan masaalah yang

diuraikan, maka dapat disusun suatu hipotesis sebagai berikut:

1. Variabel Kehandalan berpengaruh positif dan signifikan terhadap

kepuasan nasabah di BPRS Sukowati Seragen Cabang Boyolali.

Tangible (X1)

Empathy (X2)

Kepuasan Nasabah (Y)

Reliability (X3)

Responsiveness (X4)

2. Variabel jaminan berpengaruh positif dan signifikan terhadap kepuasan

nasabah di BPRS Sukowati Seragen Cabang Boyolali.

3. Variabel sarana fisik berpengaruh positif dan signifikan terhadap

kepuasan nasabah di BPRS Sukowati Seragen Cabang Boyolali.

4. Variabel daya tanggap berpengaruh positif dan signifikan terhadap

kepuasan nasabah di BPRS Sukowati Seragen Cabang Boyolali.

5. Variabel empati berpengaruh positif dan signifikan terhadap kepuasan

55 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Menurut Sulianto (2005:2) metode kuantitatif adalah semua data yang

dinyatakan dalam bentuk angka. penghitungan dari metode kuantitatif ini yaitu

berdasarkan dari kuisioner yang diberikan kepada responden. Dari hasil skor

atau nilai tersebut kemudian dianalisis dengan menggunakan SPSS 20 untuk

membutikan adanya hubungan antara variabel-variabel penelitian.

B. Lokasi dan Waktu Penelitian

Pelaksanaan kegiataan pencarian data dalam pembuatan Skripsi ini

adalah ditempatkan di BPRS Sukowati Sragen Cabang Boyolai. di mulai sejak

2014. penulis memilih lokasi BPRS Sukowati Sragen Cabang Boyolali karena

BPRS Sukowati Sragen Cabang Boyolali adalah Lembaga Keuangan Syariah

yang memiliki nasabah cukup banyak. sehingga penulis ingin meneliti BPSR

Sukowati Sragen Cabang Boyolali.

C. Populasi dan Sampel

1.Populasi

Populasi adalah keseluruhan wilayah objek dan subjek penelitian

yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti.

Totalitas dari objek dan subyek peneliti yang digunakan peneliti tentunya

yang memiliki hubungan atau memenuhi syarat- syarat tertentu dengan

Dalam penelitian ini populasi adalah seluruh nasabah BPRS

Sukowati Seragen Cabang Boyolai yang masik aktif melakukan transaksi

di BPRS Sukowati Sragen Cabang Boyolali berjumlah 11. 762 diposito

yang terdiri dari 3.309 nasabah pembiayaan dan 8.453 adalah nasabah

diposito.

2.Sampel

Sampel adalah Objek atau subyek penelitian yang dipilih guna

mewakili keseluruhan dari populasi (Bawono, 2006:28). Hal ini dilakukan

untuk menghemat waktu dan biaya. Sehingga di dalam menentukan

sampel harus hati-hati, karena kesimpulan yang dihasilkan, nantinya

merupakan kesimpulan dari populasi.

adapun teknik untuk menentukan jumlahn sampel, dapat

menggunakan rumus sebagai berikut:

S = P

( P.e ) + 1

S = 11.762

11.762 (0,1)2 + 1

S = 11.726

118,62

= 98,85

Keterangan:

S : Jumlah Sampel Yang Dicari

e : Error atau Tingkat Kes

Berdasarkan perhitungan, maka diperoleh sampel 99 namun

penulis akan membulatkan menjadi 100 responden. jadi sampel dalam

penelitian ini adalah 100 responden (n : 100).

D. Teknik Pengumpulan Data

1. Pengertian Data

Data adalah sesuatu yang belum mempunyai arti bagi

penerimanya dan masih memerlukan adanya suatu pengolahan. Data

dapat berwujud sebagai suatu keadaan, gambaran, suara, huruf, angka,

ataupun simbol lainnya yang bisa digunakan sebagai bahan untuk

melihat lingkungan, kejadian maupun sebuah konsep.

2. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer dan

skunder.

a. Data Primer

Sumber data primer adalah pengambilan data yang

diperoleh secara langsung oleh penelitian dilapangan yaitu :

1) Metode Observasi Lapangan

Merupakan teknik pengumpulan data informasi dan cara

melakukan pengamatan langsung di BPRS Sokawati Sragen

Cabang Boyolali. Jadi penilitian datang sendiri dan mengamati

dari dekat di objek penelitian.

Yaitu dengan cara pengumpulan data yang disajikan dalam

bentuk pertanyaan-pertanyaan kepada responden yang dikaitka

dengan kualitas, kepuasan dan loyalitas nasabah di BPRS

Sukowati Sragen Cabang Boyolali.

b. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung atau

penelitian arsip yang memuat peristiwa masa lalu. Data sekunder

dapat diperoleh dari jurnal, majalah, buku, data statistik maupun

dari internet ( Anton 2006 ). Selain itu, data juga dapat diperoleh

dalam bentuk yang sudah dipublikaskan yang tersedia

diperusahaan seperti literatur, company profil, jurnal dan

sebagainya.

3. Teknik Pengumpulan

a. Metode Observasi

Observasi merupakan proses pencatatan perilaku subyek,

obyek atau kejadian yang sistematik tanpa adanya pertanyaan

atau komunikasi dengan individu-individu yang akan diteliti.

Teknik ini digunakan untuk melakukan pengamatan langsung

terhadap obyek sehingga dapat menghasilkan data baru yang

lebih rinci mengenai prilaku subyek ataupun obyek.

b. Metode Angket ( Kuesioner )

Metode kuesioner adalah suatu pengumpulan data

kepada sponden dengan harapan responden merespon daftar

pertanyaan tersebut.instrumen dalam penelitian ini bersifat

tertutup adalah jika alternatif telah disediakan.

Kuesioner yang digunakan dalam penelitian ini adalah

kuesioner tertutup karena alternatif jawaban telah tersedia.

E. Skala Pengukuran Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode survey yang menggunakan daftar pertanyaan kuesioner yang

disampaikan langsung kepada responden. Metode kuesioner yaitu daftar

pertanyaan yang diberikan kepada obyek penelitian yang mau memberikan

respon sesuai dengan permintaan pengguna (Bawono, 2006:29). Dalam

penelitian ini digunakan teknik pengumpulan data dengan kuesioner kepada

nasabah BPRS Sukowati Sragen Cabang Boyolali sebagai responden yang

akan menjawab semua item pertanyaan.

Dalam pengumpulan data, peneliti menggunakan skala interval.

skala interval adalah memberikan renking kepada responden, yang

direnking bisa berupa prefensi (selera), perilaku dan sebagainya (Bawono,

2006:31). Skala Interval digunakan kalau jawaban untuk berbagai hal atau

pertanyaan yang bias ditangkap dengan skala 5 butir 7 butir atau 1 butir,

dan kemudian dapat dirata-ratakan untuk seluruh hal atau variabel (Suparto,

2003:34). Kategori skala tersebut terdiri dari 10 tingkat untuk analisis, skor

Sangat Tidak

Setuju

1 2 3 4 5 6 7 8 9 10 Sangat Setuju

F. Definisi Konsep Dan Operasional

1.Kualitas adalah (Heizer dan Render 2001 : 171) mendefinisikan kualitas

sebagai kemampuan produk atau jasa memenuhi kebutuhan pelanggan.

Dikatakan pula sebagai totalitas tampilan dan karakteristik produk dan

jasa yang berusaha keras dengan segenap kemampuannya memuaskan

kebutuhan tertentu (Russell dan Taylor, 2000:78). Untuk memahami

makna kualitas dapat dilihat dari perspektif produsen dan komsumen.

Dalam pikiran pelanggan, kualitas mempunyai banyak dimensi dan

mungkin diterapkan dalam satu waktu.

2. Definisi pelayanan (Kotler 2001), adalah setiap tindakan atau kegiatan

yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada

dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Produksinya dapat dikaitkan atau tidak dikaitkan pada satu produk fisik.

Pelayanan merupakan perilaku produsen dalam rangka memenuhi

kebutuhan dan keinginan konsumen demi tercapainya kepuasan pada

konsumen itu sendiri. Kotler juga mengatakan bahwa perilaku tersebut

dapat terjadi pada saat, sebelum dan sesudah terjadinya transaksi. Pada

umumnya pelayanan yang bertaraf tinggi akan menghasilkan kepuasan

Pelayanan sangat berpengaruh terhadap tingkat kepuasan pengguna

jasa yang pada dasarnya pengguna jasa akan memberikan apa yang

menjadi harapan pengguna jasa. Maka, secara otomatis akan membuat

nasabah merasa loyal dan mampu menarik nasabah baru sehingga

dapat menjadikan suatu keuntungan besar bagi perusahaan.

3. Kepuasan pelanggan adalah matrik yang dilihat dari depan, jika

kepuasan pelanggan mulai meleset, erosi dalam market share pasti akan

segera terjadi. Perusahaan perlu memonitor dan meningkatkan tingkat

kepuasan pelangganya.Makin tinggi tingkat kepuasan pelanggan, makin

besar kemungkianan pelanggan tetap setia pada kita (Kotler, 2003 : 49 -

51).

Kepuasan pelanggan adalah tujuan sangat penting tapi tidak

cukup dalam keadaan pasar yang sangat kompetitif, kepuasan

pelanggannhanya merupakan prediksi yang lemah terhadap pelanggan

yang tetap bertahan. Perusahaan-perusahaan secara teratur kehilangan

pelanggan mereka yang puas sebesar sekian persen. Perusahaan perlu

memfokuskan diri pada cara untuk mempertahankan pelanggan.

Namun bahwa mempertahankan pelanggan juga bisa menyesatkan,

seperti ketika pelanggan bertahan pada suatu perusahaan karena

didasarkan pada kebiasaan atau pada ketiadaannya pemasok aternatif.

Sebuah perusahaan perlu mendidik kesetiaan dan komitmen pelanggan

yang sejati. Pelangan-pelangan barang-barang kemasan yang loyal,

banyak ketimbang pelangan-pelangan yang tidak loyal (kotler ,2003 :

49 sampai 51).

G. Instrumen Penelitian

1.Variabel Penelitian

Jenis variabel-variabel yang diteliti adalah:

a. Variabel Independen (bebas), yaitu meliputi sebagai berikut menurut

( lovelock dan wring, 2005:107) :

1) Kehandalan Yaitu, kemampuan bank dalam memeberikan

pelayanan yang telah dijanjikan dengan cepat, akurat, serta

memuakan pelanggannya. guna mendukung hal ini, maka setiap

karyawan bank sebaiknya diberikan pelatihan dan pendidikan

guna meningkatkan kemampuannya.

2) Jaminan yaitu, adanya jaminan bahwa karyawan memiliki

pengetahuan, kompetensi, kesopanan, dan sifat atau perilaku

yang dapat dipercaya. Hal ini penting agar nasabah yakin akan

transaksi yang mereka lakukan benar dan tepat sasaran.

3) Sarana Fisik yaitu, bukti fisik yang harus dimiliki oleh karyawan

bank, seperti gedung, perlengkapan kantor, daya tarik karyawan,

sarana komunikasi, dan sarana fisik lainnya. Bukti fisik ini akan

terlihat secara langsung oleh nasabah.Oleh karena itu, bukti fisik

ini harus nmenarik dan modern.

4) Daya tanggap yaitu, adanya keinginan dan kemauan karyawan

pihak manajemen bank perlu memberikan motivasi yang besar

agar seluruh karyawan bank mendukung kegiatan pelayanan

kepada nasabah tanpa pandang bulu. Akan lebih baik jika

motivasi yang diberikan kepada karyawan akan memperoleh

imbalan seolah-olah mereka memiliki bank tersebut.

5) Empati yaitu, mampu memberikan kemudahan serta menjalin

hubungan dengan nasabah secara efektif, kemudian juga mampu

memahami kebutuhan individu setiap nasabahnya secara cepat

dan tepat. Dalam hal ini masalah prosedur kerja dan dihubungkan

dengan tingkat pelayanan kepada nasabah ( Kasmir, 2008:45-58).

b. Variabel Dependen (Y), yaitu meliputi:

1. Kepuasan nasabah (Y) adalah perasaan senang atau kecewa

seseorang yang muncul setelah membandingkan antara

persepsi / kesannya terhadap kinerja (atau hasil) suatu produk

dan harapan-harapannya (Kolter, 2002:42).

2. Definisi Operasional

Pada bagian ini menjelaskan definisi variabel-variabel yang

digunakan, baik variabel dependen maupun independen. Selajutnya

definisai operasional menggambarkan pula pengukuran atas variabel

dan indikator yang dikembangkan pada penelitian ini.

a. Variabel independen (varibel bebas)

1) Kehandalan (reliabilitiy) yaitu kemampuan BPRS Sukowati Sragen Cabang Boyolali memberikan pelayanan yang terbaik

kepada nasabahnya. Pelayanan yang dijanjikan secara akurat

dan memuaskan. Indikator kehandalan (reability) Menurut

Lovelock dan wringt (2005:107) adalah sebagai berikut:

a. Apabila bank yang baik berjanji untuk menyelesaikan

sesuatu dalam waktu tertentu, mereka akan menempati.

b. Apabila pelanggan menghadapi masalah, bank yang

sangat baik akan menaruh perhatian yang tulus untuk

memecahkan.

c. Bank yang baik akan memberikan pelayanan saat itu juga.

d. Bank yang baik akan menyediakan jasanya tepat pada tepat

waktu yang dijanjikan.

2) Jaminan (assurance): kemampuan BPRS Sukowati Sragen Cabang Boyolali dalam memberikan pelayanan kepada

nasabahnya, dalam hal ini mencangkup pengetahuan,

kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki

oleh para karyawan BPRS Sukowati Sragen Cabang Boyolali.

Indikator Jaminan ( assurance) menurut lovelock dan Wringht (2005:107) adalah sebagai berikut:

a. Perilaku karyawan bank yang sangat baik akan

b. Karyawan yang sangat baik akan berperilaku sopan terus

menerus kepada pelanggan.

c. Pelanggan bank yang sangat baik akan merasa aman

dengan transaksinya.

d. Karyawan bank yang sangat baik akan tahu menjawab

pertanyaan pelanggan.

3) Sarana fisik (tangible): sarana fisik yang merupakan bukti langsung dari pelayanan yang diberikan BPRS Sukowati

Seragen, terdiri dari fasilitas fisik, perlengkapan, pegawai, serta

sarana komunikasi. Indikator sarana fisik (tangible) menurut Lovelock dan wight (2005:107)adalah sebagai berikut:

a. Bank yang baik akan memiliki peralatan yang modern.

b. Fasilitas yang baik akan terlihat menarik.

c. Karyawan bank yang baik akan terlihat rapi.

d. Bahan-bahan yang berkaitan dengan jasa seperti (brosur

atau rekening) akan terlihat menarik pada bank yang sangat

baik.

4) Daya tanggap (responsiveness): daya tanggap adalah upayah karyawan BPRS Sukowati Seragen untuk membantu para

nasabah dan memberikan pelayanan dengan tanggap. Indikator

a. Karyawan yang sangat baik akan memberitahu kepada

pelanggan dengan tepat kapan jasa akan diberikan.

b. Karyawan bank yang sangat baik akan memberikan

pelayanan segera kepada pelanggan.

c. Karyawan yang baik akan bersedia membantu pelanggan.

d. Karyawan bank yang sangat baik tidak akan pernah terlalu

sibuk untuk menanggapi permintaan pelanggan.

5) Empati (emphaty): merupakan upaya BPRS Sukowati Seragen memberikan perhatian yang tulus yang diberikan kepada

nasabah. Mencangkup semua kemudahan dalam melakukan

hubungan, komunikasi yang baik, perhatian pribadi, dan

memahami kebutuhan para nasabah, indikator empati (emphaty)

menurut lovelock dan wringht (2005:107) adalah sebagai

berikut:

a. Bank yang baik akan memberikan perihatian yang khusus

kepada pelanggan.

b. Karyawan yang sangat baik akan memiliki jam operasi

yang sesuai untuk semua pelanggan.

c. Bank yang baik akan memiliki karyawan yang memberikan

perhatian pribadi kepada pelanggan.

d. Karyawan yang sangat baik akan memahami kebutuhan

b. Kepuasan nasabah / Variabel dependen (Y)

Kepuasan (Y) menurut philip Kolter (2002:42) adalah

perasan senang atau kecewa seseorang yang muncul setelah

membandingkan antara presepsi atau kesannya terhadap kinerja

(atau hasil) suatu produk dan harapan-harapannya. Oliver dalam

Rahmana (2008:33) terdapat lima indikator kepuasan nasabah

yaitu adalah sebagai berikut:

1) Puas dalam layanan proses pinjaman.

2) Tidak ada complain.

3) Kinerja bank sesuai harapan.

4) Memiliki pengalaman yang baik dalam proses pinjaman.

5) Pilihan yang terbaik untuk mengambil pinjaman.

Tabel 3.1 Definisi Operasional

No Variabel Indikator Pertanyaan Indikator

1 Kehandalan Apabila bank

1) Karyawan melakukan jasa pada pengguna jasa denagn tepat pada waktu yang disetujui.

2) Karyawan menyelesaikan transaksi nasabah sesuai waktu yang ditentukan.

menaruh rekening dengan tepat, cermat dan memuaskan.

6) Karyawan melakukan pelayanan transaksi dengan cepat dan benar.

Bank yang

7) Bank menyelesaikan tepat waktu yang dijanjikan.

1) Karyawan memiliki sifat dapat dipercaya, dapat menjaga reputasi perusahaan.

2) Karyawan menumbuhkan rasa percaya diri para nasabah.

Karyawan

3) Karyawan bersifat sopan santun dalam memberikan pelayanan kepada nasabah.

4) Karyawan sabar dan murah senyum terhadap nasabah.

5) Karyawan harus bisa menjaga rahasia nasabah,

Karyawan 8) Karyawan sigap (cepat) dalam

merespon permintaan pelanggan .

1) Fasilitas-fasilitas fisik yang memadai.

2) Peralatan atau perlengkapan yang digunakan untuk memberikan jasa pelayanan sudah modern dan canggih.

Fasilitas yang baik akan terlihat menarik.

3) Ruang pelayanan yang bersih dan rapi.

4) Tempat tunggu nasabah rapi dan nyaman.

Karyawan bank yang baik akan terlihat rapi.

5) Karyawan ramah dan terbuka terhadap nasabah .

6) Penampilan tenaga kerja yang rapi dan sopan.

7) Tersedia brosur yang lengkap dan menarik.

4 Daya secara cepat dan tepat dengan membuat janji secara tepa.

pengguna jasa dengan teliti dan sabar.