i

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PERSEDIAAN BARANG JADI

Studi Kasus di PT. Madubaru PG – PS Madukismo

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Tiara Sasotyaningtyas NIM : 092114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“…Tuhanku tak akan memberi ular beracun pada yang minta roti..

Cobaan yang engkau alami tak melebihi kekuatanmu…...”

(

♫♪

♥

Pelangi Kasih-Nya

♥♫♪

)

Skripsi ini kupersembahkan untuk:

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PERSEDIAAN BARANG JADI (Studi Kasus di PT. Madubaru PG – PS Madukismo) dan diajukan untuk diuji pada tanggal 23 Agustus 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 26 Agustus 2013 Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Tiara Sasotyaningtyas

Nomor Induk Mahasiswa : 092114059

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PERSEDIAAN BARANG JADI

Studi Kasus di PT. Madubaru PG-PS Madukismo Yogyakarta

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 26 Agustus 2013

Yang menyatakan

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas

limpahan berkat dan rahmat-Nya, yang tiada henti sehingga skripsi ini dapat

diselesaikan.

Skripsi dengan judul “Analisis dan Perancangan Sistem Akuntansi

Persediaan Barang Jadi” ini dibuat untuk memenuhi salah satu syarat memperoleh

gelar Sarjana Ekonomi, Program Studi Akuntansi, Jurusan Akuntansi, Fakultas

Ekonomi, Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa bantuan dari berbagai pihak, skripsi ini

tidak mungkin dapat diselesaikan. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada :

1. Dr. Ir. Paulus Wiryono Priyatamtama, S.J. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt. selaku Ketua Program Studi Akuntansi

Universitas Sanata Dharma.

4. Drs. Edi Kustanto, M.M. selaku Panitia Penguji Skripsi Program Studi

Akuntansi.

5. Dr. FA. Joko Siswanto, M.M.,Akt.,QIA selaku Panitia Penguji Skripsi

viii

6. M. Trisnawati Rahayu,S.E.,M.Si.,Ak.,QIA selaku Dosem Pembimbing yang

telah banyak meluangkan waktu untuk membimbing dan memberi masukan

dalam penyusunan skripsi ini.

7. Pimpinan PT. Madubaru PG – PS Madukismo yang telah memberikan ijin

untuk melakukan penelitian khusunya Pak Maryono,Bu Risma, Pak Alex,

Pak Bambang, Pak Gathot dan Bu Dwi serta seluruh karyawan yang

membantu dengan memberikan data yang dibutuhkan.

8. Bapak Djoko Prasetyo Adi, Mama Siti Sudartini, Mbak Mayang sekeluarga,

Mas Adit tercinta yang selalu memberikan dukungan dan semangat dalam

melaksanakan pendidikan tanpa mengenal lelah.

9. Mama Nino yang senantiasa memberikan dukungan dan doa sehingga

penulis menyelesaikan skripsi ini.

10.P. Bayu Budi Raharjo terkasih yang selalu memberikan dukungan dalam

segala situasi yang dihadapi penulis.

11.Kim-kim, Mbokde, Anggi, Bu Ilsa dan semua teman yang membantu

penulis dalam berdiskusi bersama.

12.Bunbun, Encis, Elyunae, Kaloka, Eneng, Kiki, Dembong yang selalu

memberikan dukungan dan semangat.

13.Teman-teman mahasiswa Akuntansi angkatan 2009 terutama teman-teman

kelas MPT yang selalu bersama dalam menghadapi masalah.

14.Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

ix

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 26 Agustus 2013

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xv

HALAMAN DAFTAR GAMBAR ... xvii

ABSTRAK ... xix

ABSTRACT ... xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

xi

1. Pengertian Sistem ... 7

2. Pengertian Prosedur ... 8

3. Karakteristik Sistem ... 9

B. Sistem Akuntansi ... 11

1. Pengertian Sistem Akuntansi ... 11

2. Tujuan Pengembangan Sistem Akuntansi ... 12

3. Tipe Penugasan Pengembangan Sistem Akuntansi ... 12

4. Faktor Pengaruh Penyusunan Sistem Akuntansi ... 13

5. Unsur Sistem Akuntansi ... 14

C. Sistem Informasi Akuntansi ... 15

1. Informasi ... 15

2. Pengertian Sistem Informasi Akuntansi ... 16

3. Tujuan Sistem Informasi Akuntansi ... 18

D. Pengembangan Sistem ... 18

1. Pengertian Pengembangan Sistem ... 18

2. Siklus Hidup Pengembangan Sistem ... 20

E. Analisis Sistem ... 20

1. Pengertian Analisis Sistem ... 20

2. Tahapan Analisis Sistem ... 21

F. Desain Sistem ... 23

G. Bagan Alir ... 26

H. Persediaan ... 28

xii

2. Jenis Persediaan ... 29

3. Sistem Pencatatan Persediaan ... 29

I . Sistem Akuntansi Persediaan Barang Jadi ... 30

J. Sistem Pengendalian Intern ... 44

K. Reviu Penelitian Terdahulu ... 45

BAB III METODE PENELITIAN ... 48

A. Jenis Penelitian ... 48

B. Tempat dan Waktu Penelitian ... 48

C. Subjek dan Objek Penelitian ... 48

D. Teknik Pengumpulan Data ... 49

E. Jenis Data ... 50

F. Teknik Analisis Data ... 50

BAB IV GAMBARAN UMUM PERUSAHAAN ... 54

A. Sejarah Perusahaan ... 54

B. Perkembangan Perusahaan ... 55

C. Visi dan Misi ... 56

D. Lokasi Perusahaan ... 56

E. Struktur Organisasi ... 57

F. Permodalan ... 63

G. Produksi ... 64

H. Sumber Daya Manusia... 65

I. Kebijakan Akuntansi ... 66

xiii

K. Kegiatan Gudang ... 73

BAB V ANALISIS DATA DAN PEMBAHASAN ... 75

A. Deskripsi Sistem Akuntansi Persediaan Barang Jadi PT. Madubaru PG-PS Madukismo ... 75

1. Deskripsi Kegiatan ... 75

2. Fungsi yang Terkait ... 76

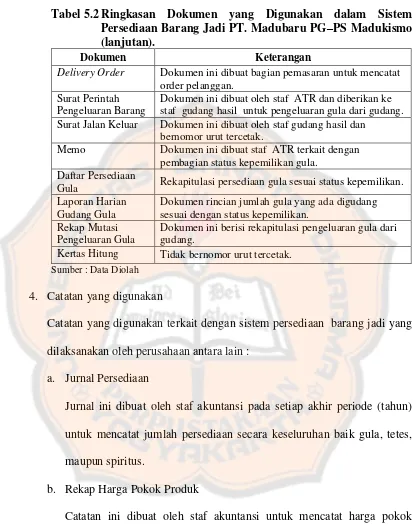

3. Dokumen yang Digunakan ... 78

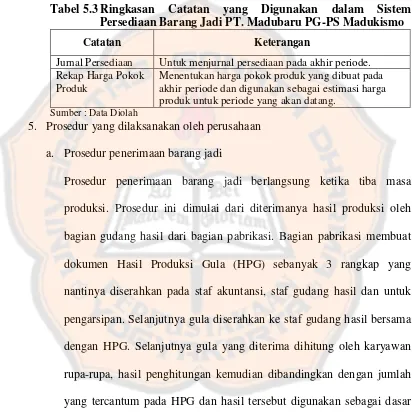

4. Catatan yang Digunakan ... 81

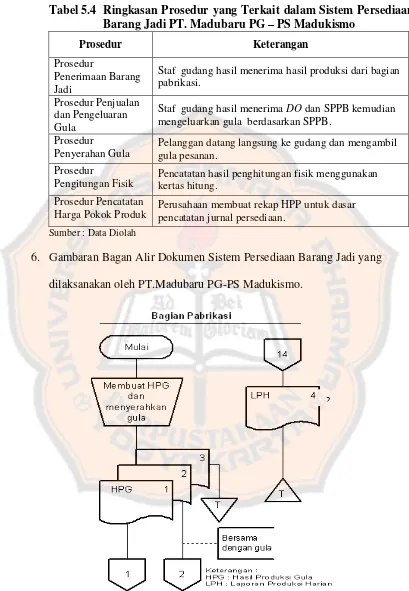

5. Prosedur yang Dilaksanakan ... 82

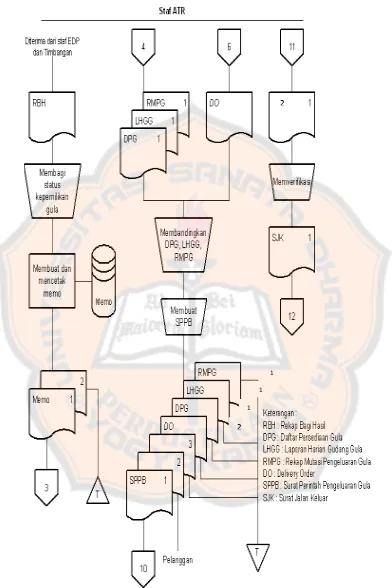

6. Bagan Alir Dokumen Sistem Akuntansi Persediaan Barang Jadi ... 86

7. Pengendalian Internal Sistem Akuntansi Persediaan Barang Jadi ... 91

B. Identifikasi Masalah ... 95

1. Identifikasi Masalah yang Terjadi ... 96

2. Identifikasi Penyebab Masalah ... 97

3. Identifikasi Titik Keputusan ... 98

4. Identifikasi Personil Kunci ... 99

C. Perancangan Sistem Akuntansi Persediaan Barang Jadi PT.Madubaru PG-PS Madukismo ... 100

1. Rancangan Fungsi ... 102

2. Rancangan Dokumen Kartu Penghitungan Gula ... 105

xiv

4. Rancangan Bagan Alir Dokumen ... 123

5. Rancangan Diagram Arus Data ... 128

BAB VI PENUTUP ... 140

A. Kesimpulan ... 140

B. Keterbatasan Penelitian ... 141

C. Saran ... 142

DAFTAR PUSTAKA ... 144

xv

DAFTAR TABEL

Tabel 2.1. Simbol Bagan Alir Data ... 26

Tabel 2.2. Simbol Bagan Alir Dokumen (Flowchart) ... 27

Tabel 2.3. Tipe Persediaan, Transaksi yang Mempengaruhi,

Sistem dan Prosedur yang Berkaitan ... 31

Tabel 2.4. Sistem Pengendalian Intern dalam

Sistem Penghitungan Fisik Persediaan ... 41

Tabel 2.5. Pengendalian Intern ... 45

Tabel 4.1. Pembagian Tugas dan Wewenang PT. Madubaru

PG-PS Madukismo ... 58

Tabel 4.2. Jumlah Karyawan PT. Madubaru PG-PS Madukismo ... 66

Tabel 4.3. Analisa Gula PG. Madukismo Menurut

Standar P3GI... 73

Tabel 5.1 Ringkasan Fungsi Terkait dengan Sistem Akuntansi

Persediaan Barang Jadi di PT. Madubaru PG-PS Madukismo ... 78

Tabel 5.2 Ringkasan Dokumen yang Digunakan dalam

Sistem Akuntansi Persediaan Barang Jadi PT. Madubaru PG–PS

Madukismo ... 80

Tabel 5.3 Ringkasan Catatan yang Digunakan dalam

Sistem Akuntansi Persediaan Barang Jadi PT. Madubaru PG – PS

xvi

Tabel 5.4 Ringkasan Prosedur Terkait dengan Sistem Akuntansi

Persediaan Barang Jadi PT. Madubaru PG – PS Madukismo ... 86

Tabel 5.5 Masalah yang teridentifikasi dan usulan yang ditawarkan kepada

perusahaan ... 101

Tabel 5.6 Ringkasan Penjelasan Rancangan Struktur OrganisasimGudang

yang diusulkan untuk PT.Madubaru PG-PS Madukismo ... 104

Tabel 5.7 Ringkasan Usulan Kegiatan yang Dilakukan pada Prosedur

Sistem Akuntansi Persediaan Barang Jadi PT. Madubaru PG-PS

Madukismo ... 112

Tabel 5.8 Tabel Data Masukan dan Keluaran yang Terlibat dalam

Sistem Akuntansi Persediaan Barang Jadi PT.Madubaru

xvii

DAFTAR GAMBAR

Gambar 2.1 Siklus Hidup Pengembangan SIstem ... 20

Gambar 2.2 Bagan Alir Dokumen Prosedur

Pencatatan Harga Pokok Produk Jadi. ... 34

Gambar 2.3 Bagan Alir Dokumen Prosedur

Pencatatan Harga Pokok Produk Jadi yang Dijual ... 36

Gambar 2.4 Bagan Alir Dokumen Prosedur

Pencatatan Harga Pokok Produk yang

Diterima Kembali dari Pembeli ... 39

Gambar 2.5 Bagan Alir Dokumen Sistem Penghitungan Fisik

Persediaan ... 42

Gambar 4.1 Struktur Organisasi PT.Madubaru PG-PS Madukismo ... 57

Gambar 5.1 Bagan Alir Dokumen Barang Jadi yang Dilaksanakan

PT.Madubaru PG-PS Madukismo ... 86

Gambar 5.2 Rancangan Kartu Penghitungan Gula... 106

Gambar 5.3 Rancangan Rekap Perhitungan Gula ... 111

Gambar 5.4 Rancangan Bagan Alir Dokumen Sistem Akuntansi

Persediaan Barang Jadi PT.Madubaru PG-PS Madukismo ... 122

Gambar 5.5 Rancangan Diagram Konteks Sistem Persediaan Barang Jadi

pada PT.Madubaru PG-PS Madukismo ... 129

Gambar 5.6 Rancangan Bagan Berjenjang Sistem Persediaan Barang Jadi

xviii

Gambar 5.7 Rancangan Diagram Level 0 Sistem Persediaan Barang Jadi

PT.Madubaru PG-PS Madukismo ... 131

Gambar 5.8 Rancangan Diagram Level 1 Proses 1 Sistem Persediaan

Barang Jadi PT.Madubaru PG-PS Madukismo ... 132

Gambar 5.9 Rancangan Diagram Level 1 Proses 2 Sistem Persediaan

Barang Jadi PT.Madubaru PG-PS Madukismo ... 133

Gambar 5.10 Rancangan Diagram Level 1 Proses 3 Sistem Persediaan

Barang Jadi PT. Madubaru PG-PS Madukismo ... 134

Gambar 5.11 Rancangan Diagram Level 1 Proses 4 Sistem Persediaan

Barang Jadi PT.Madubaru PG-PS Madukismo ... 135

Gambar 5.12 Rancangan Diagram Level 1 Proses 5 Sistem Persediaan

Barang Jadi PT. Madubaru PG-PS Madukismo ... 136

Gambar 5.13 Rancangan Diagram Level 1 Proses 6 Sistem Persediaan

Barang Jadi PT.Madubaru PG-PS Madukismo ... 137

Gambar 5.14 Rancangan Diagram Level 1 Proses Pelaporan Kepada

Manajer Sistem Persediaan Barang Jadi

xix ABSTRAK

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PERSEDIAAN BARANG JADI

Tujuan penelitian ini adalah (1) untuk mengetahui penerapan sistem akuntansi persediaan barang jadi di perusahaan dan (2) untuk memberikan usulan rancangan sistem akuntansi persediaan barang jadi yang dapat mengatasi masalah atau perbaikan sistem persediaan barang jadi di PT. Madubaru PG-PS Madukismo.

Langkah yang ditempuh untuk mencapai tujuan penelitian adalah (1) mendeskripsikan sistem persediaan barang jadi di PT Madubaru PG-PS Madukismo, (2) mengidentifikasi masalah dengan cara melakukan identifikasi masalah, mengidentifikasi penyebab masalah, mengidentifikasi titik keputusan, dan mengidentifikasi personil-personil kunci dan (3) melakukan perancangan sistem akuntansi persediaan barang jadi di PT. Madubaru PG-PS Madukismo.

xx ABSTRACT

ANALYSIS AND DESIGN OF FINISHED GOODS INVENTORY ACCOUNTING SYSTEM

A case study at PT. Madubaru PG-PS Madukismo

Tiara Sasotyaningtyas NIM : 092114059 Sanata Dharma University

Yogyakarta 2013

The objectives of this research are (1) to understand the implementation of the finished goods inventory accounting system at the company and (2) to provide a design of accounting system for the finished goods inventory system.

The step taken to achieve the research objective were (1) describing the finished goods inventory system at PT Madubaru PG-PS Madukismo Yogyakarta, (2) identifying the problem, the cause of the problem, the decision points and the key personnel, and (3) designing the accounting system for the finished goods inventory system.

1

BAB I PENDAHULUAN

A. Latar Belakang

Seiring perkembangan teknologi yang pesat serta perkembangan

sektor ekonomi mempengaruhi perkembangan perusahaan, baik perusahaan

dagang, jasa dan manufaktur. Kemajuan teknologi dan informasi berkaitan

erat demi mendukung suatu perusahaan untuk mencapai tujuan utamanya,

yaitu memperoleh laba. Informasi yang diperoleh sebagai input yang dapat

diandalkan maka dapat menghasilkan output sebagai keputusan yang tepat

bagi kelangsungan perusahaan. Hal ini terkait dengan sistem yang digunakan

perusahaan dalam mengelola pelaksanaan kegiatan operasionalnya.

Perusahaan dagang, jasa maupun manufaktur memerlukan suatu

sistem akuntansi untuk mengelola persediaannya. Persediaan merupakan

salah satu bagian atau asset yang penting bagi perusahaan untuk kegiatan

operasionalnya. Bagi perusahaan dagang, persediaan merupakan asset yang

diperoleh dari pihak lain yang nantinya dijual kembali tanpa proses lebih

lanjut atau tanpa mengalami perubahan bentuk. Bagi perusahaan manufaktur,

persediaan merupakan asset yang dibeli dalam bentuk bahan mentah yang

nantinya akan diolah menjadi suatu produk yang memiliki nilai jual. Dalam

perusahaan manufaktur memiliki 3 (tiga) jenis persediaan yaitu persediaan

Suatu sistem informasi dapat membantu manajemen perusahaan untuk

mengatur penggunaan persediaan. Maka diperlukan suatu sistem informasi

yang dapat berjalan secara efektif dan efisien sehingga perusahaan dapat

mencapai tujuan utamanya yaitu memperoleh laba. Untuk tujuan tersebut

dibutuhkan analisis terhadap sistem yang telah diterapkan oleh perusahaan

yang selanjutnya dipakai untuk menentukan suatu rancangan sistem akuntansi

persediaan yang sesuai dan mudah digunakan oleh perusahaan.

PT. Madubaru PG-PS Madukismo merupakan perusahaan manufaktur

yang mempunyai usaha pokok Pabrik Gula Dan Pabrik Spiritus. Sebagai

perusahaan manufaktur PT. Madubaru PG-PS Madukismo memiliki

persediaan yang terdiri dari persediaan bahan baku yang berupa tebu,

persediaan barang dalam proses yang nantinya diolah menjadi produk

samping (spiritus) berupa tetes tebu, dan produk jadi yaitu gula pasir. Dalam

kegiatan operasionalnya PT. Madubaru PG-PS Madukismo membutuhkan

suatu sistem yang dapat membantu manajeman untuk mengelola

persediaannya. Sistem informasi ini digunakan untuk mengendalikan

sekaligus mengawasi persediaan perusahaan sehingga sistem ini harus efektif

dan efisien.

Masalah utama yang dihadapi perusahaan manufaktur, dalam hal ini

PT Madubaru PG-PS Madukismo pada sistem persediaan yaitu mengenai

penilaian persediaan. Untuk mengatasi masalah – masalah yang berkaitan

dengan sistem informasi akuntansi persediaan tersebut perlu dilakukan

maupun kelemahan pada sistem yang sudah ada. Hasil analisis tersebut

digunakan sebagai dasar untuk merancang suatu sistem sehingga dapat

menjawab kebutuhan manajemen dalam mengambil suatu keputusan. Maka

penulis tertarik mengambil judul “Analisis dan Perancangan Sistem

Akuntansi Persediaan Barang Jadi Studi Kasus di PT. Madubaru PG-PS

Madukismo”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka penulis merumuskan

masalah sebagai berikut :

1. Bagaimana sistem akuntansi persediaan barang jadi yang diterapkan oleh

PT.Madubaru PG-PS Madukismo?

2. Bagaimanakah rancangan sistem akuntansi persediaan barang jadi bagi

PT.Madubaru PG-PS Madukismo?

C. Batasan Masalah

1. Sistem akuntansi persediaan barang jadi yang dilaksanakan PT.Madubaru

PG-PS Madukismo meliputi barang jadi berupa gula dan spiritus, maka

penulis memberikan batasan masalah agar pembahasan terfokus pada

sistem akuntansi persediaan barang jadi gula yang berlangsung pada saat

masa produksi.

2. PT.Madubaru PG-PS Madukismo dalam menjalankan kegiatan

operasionalnya telah memiliki database beserta berbagai informasi antara

penelitian ini, penulis hanya membatasi mengenai alur dokumen dan

diagram arus data, tanpa melakukan perubahan terhadap program aplikasi

yang selama ini digunakan perusahaan. Oleh karena itu penelitian ini

hanya membahas mengenai proses yang dilaksanakan.

D. Tujuan Penelitian

Tujuan penelitian yang dilakukan di PT.Madubaru PG-PS Madukismo

adalah:

1. Untuk mengetahui penerapan sistem akuntansi persediaan barang jadi yang

dilaksanakan oleh PT.Madubaru PG-PS Madukismo.

2. Untuk membuat suatu rancangan sistem akuntansi persediaan yang dapat

mengatasi permasalahan yang terjadi.

E. Manfaat Penelitian

1. Bagi Penulis

Penulis dapat lebih mengembangkan ilmu teori yang telah didapatkan pada

waktu kuliah dengan praktik dalam dunia usaha melalui penelitian yang

dilakukan.

2. Bagi Universitas Sanata Dharma

Hasil penelitiian ini diharapkan dapat menjadi koleksi perpustakaan dan

menjadi referensi dengan tujuan menambah pengetahuan mengenai sistem

3. Bagi Perusahaan

Perusahaan memperoleh masukan rekomendasi suatu sistem yang dapat

mengatasi suatu permasalahan yang terjadi pada sistem akuntansi

persediaan sehingga dapat diterapkan untuk kelangsungan kegiatan usaha

perusahaan yang lebih baik.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini berisi tentang latar belakang masalah yang menjelaskan

mengapa masalah ini dipilih dan dibahas oleh peneliti. Rumusan

masalah yang berisi pertanyaan apa masalah yang akan diteliti

oleh peneliti. Batasan masalah yang berisikan batasan dalam

penelitian yang dilakukan oleh peneliti. Manfaat dan tujuan

penelitian yang membahas manfaat yang dapat diperoleh dari

penelitian ini. Sistematika penulisan yang berisi urutan penulisan

pembahasan di dalam penelitian ini.

Bab II : Landasan Teori

Bab ini berisikan teori-teori yang melandasi penelitian ini dan

reviu penelitian terdahulu yang dapat dijadikan panduan berpikir

peneliti dalam melakukan pembahasan terhadap masalah yang

Bab III : Metode Penelitian

Bab ini membahas jenis penelitian, subjek dan objek penelitian,

waktu dan lokasi penelitian, data yang diperlukan, teknik

pengumpulan data dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini menguraikan mengenai sejarah perusahaan, lokasi

perusahaan, visi dan misi perusahaan, struktur organisasi,

permodalan, produksi, sumber daya manusia, kebijakan

akuntansi, proses pengolahan di PG. Madukismo, serta kegiatan

gudang PG. Madukismo.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi analisis dan pembahasan terhadap sistem

penerimaan kas perusahaan dan perancangan sistem informasi

akuntansi persediaan barang jadi yang diberikan peneliti kepada

perusahaan.

Bab VI : Penutup

Bab ini berisi kesimpulan dari pembahasan dan jawaban atas

pertanyaan pada rumusan masalah pada bagian pendahuluan,

saran-saran yang dapat diberikan kepada perusahaan dan

7

BAB II

LANDASAN TEORI A.Sistem dan Prosedur

1. Pengertian Sistem

Menurut W. Gerald Cole dalam Zaki Baridwan (1991:3) sistem

adalah suatu kerangka dari prosedur – prosedur yang saling berhubungan

yang disusun sesuai dengan suatu skema yang menyeluruh untuk

melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Menurut Narko (1994:1) sistem diartikan sebagai suatu kesatuan

yang terdiri dari interaksi elemen-elemen (dikatakan sub-sistem) yang

berusaha mencapai tujuan tertentu.

Menurut Mulyadi (1997:2) sistem adalah sekelompok unsur yang

erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk

mencapai tujuan tertentu.

Menurut Jogiyanto HM, terdapat dua kelompok pendekatan dalam

mendefinisikan sistem, yaitu yang menekankan pada prosedur dan

elemennya. Pendekan sistem yang menekankan pada prosedur adalah

sebagai berikut: “Sistem adalah suatu jaringan kerja dari prosedur-prosedur

yang saling berhubungan, berkumpul bersama-sama untuk melakukan

suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu.”

Pendekatan sistem yang menekankan pada elemennya adalah sebagai

berikut: “Sistem adalah kumpulan dari elemen-elemen yang berinteraksi

Jadi sistem adalah kumpulan atau gabungan dari beberapa unsur

yang saling berinteraksi satu dengan yang lain untuk mencapai suatu tujuan

yang berupa suatu informasi yang bermanpaat bagi pengguna.

2. Pengertian Prosedur

Prosedur adalah urut-urutan pekerjaan klerikal yang melibatkan

beberapa orang, yang disusun untuk menjamin adanya perlakuan yang

sama terhadap penanganan transaksi perusahaan yang berulang ( Narko

1994 : 1 ).

Menurut Mulyadi (2008 : 5), prosedur adalah suatu urutan kegiatan

klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau

lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang.

Menurut Muhammad Ali (2000 : 325), prosedur adalah tata cara

kerja atau cara menjalankan suatu pekerjaan.

Menurut Amin Widjaja (1995 : 83), prosedur adalah sekumpulan

bagian yang saling berkaitan misalnya : orang, jaringan gudang yang harus

dilayani dengan cara yang tertentu oleh sejumlah pabrik dan pada

gilirannya akan mengirimkan pelanggan menurut proses tertentu.

Menurut Kamaruddin (1992 : 836 – 837), prosedur pada dasarnya

adalah suatu susunan yang teratur dari kegiatan yang berhubungan satu

sama lainnya dan prosedur-prosedur yang berkaitan melaksanakan dan

Sedangkan pengertian prosedur menurut Ismail masya (1994 : 74)

mengatakan bahwa prosedur adalah suatu rangkaian tugas-tugas yang

saling berhubungan yang merupakan urutan-urutan menurut waktu dan tata

cara tertentu untuk melaksanakan suatu pekerjaan yang dilaksanakan

berulang-ulang.

Maka prosedur adalah suatu tata cara kerja atau kegiatan untuk

menyelesaikan pekerjaan dengan urutan waktu dan memiliki pola kerja

yang tetap yang telah ditentukan.

3. Karakteristik Sistem

Menurut Jogiyanto (1996 : 7 ) suatu sistem mempunyai karakteristik

atau sifat-sifat yang tertentu, antara lain :

a. Komponen Sistem

Suatu sistem terdiri dari sejumlah komponen yang saling

berinteraksi artinya saling bekerja sama membentuk satu kesatuan.

Komponen-komponen sistem atau elemen-elemen sistem dapat berupa

suatu sub sistem atau bagian-bagian dari sistem. Setiap sistem tidak

peduli betapapun kecilnya selalu mengandung komponen-komponen

atau subsistem-subsistem. Setiap subsistem mempunyai sifat-sifat dari

sistem yang menjalankan suatu fungsi tertentu dan mempengaruhi

proses sistem secara keseluruhan. Suatu sistem dapat mempunyai

b. Batas Sistem

Batas sistem merupakan daerah yang membatasi antara suatu

sistem dengan sistem yang lainnya atau dengan lingkungan luarnya.

Batas sistem ini memungkinkan suatu sistem dipandang sebagai suatu

kesatuan. Batas sistem menunjukkan ruang lingkup dari sistem

tersebut

c. Lingkungan Luar Sistem

Lingkungan luar dari suatu sistem adalah apapun di luar batas

dari sistem yang mempengaruhi operasi sistem. Lingkungan luar

sistem dapat bersifat menguntungkan dan dapat juga bersifat

merugikan sistem tersebut. Lingkungan luar yang menguntungkan

merupakan energi dari sistem dengan demikian harus dijaga dan

dipelihara, sedangkan lingkungan luar yang merugikan harus ditahan

dan dikendalikan, kalau tidak maka akan mengganggu kelangsungan

hidup sistem.

d. Penghubung Sistem

Penghubung merupakan media penghubung antara suatu

subsistem dengan subsistem yang lainnya. Melalui penghubung ini

memungkinkan sumber-sumber daya mengalir dari satu subsistem ke

subsistem yang lainnya. Keluaran dari subsistem akan menjadi

masukan untuk subsistem yang lainnya dengan melalui penghubung.

Dengan penghubung satu subsistem dapat berintegrasi dengan

e. Masukan Sistem

Masukan sistem adalah energi yang dimasukkan kedalam

sistem. Masukan dapat berupa masukan perawatan dan masukan

sinyal. Masukan perawatan adalah energi yang dimasukkan supaya

sistem tersebut dapat beroperasi. Masukan sinyal adalah energi yang

diproses untuk didapatkan keluaran.

f. Keluaran Sistem

Keluaran adalah hasil dari energi yang diolah dan

diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan.

Keluaran dapat merupakan masukan untuk subsistem yang lain atau

kepada supra sistem.

g. Pengolah Sistem

Suatu sistem dapat mempunyai suatu bagian pengolah atau

sistem itu sendiri sebagai pengolahnya. Pengolah yang akan merubah

masukan menjadi keluaran. Suatu sistem akuntansi akan mengolah

data-data transaksi menjadi laporan keuangan dan laporan lain yang

dibutuhkan manajemen.

B. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Menurut Mulyadi (1997:3), sistem akuntansi adalah organisasi

formulir, catatan, dan laporan, yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

2. Tujuan umum pengembangan sistem akuntansi :

a. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, Ketepatan penyajian maupun struktur

informasi

c. Untuk memperbaiki pengendalian akuntansi & pengecekan intern,

yaitu untuk memperbaiki tingkat keandalan (realibility) informasi

akuntansi dan untuk menyediakan catatan lengkap mengenai

pertanggung jawaban dan perlindungan kekayaan perusahaan

d. Untuk mengurangi biaya klerikal dalam penyeleng-garaan catatan

akuntansi.

3. Tipe Penugasan Pengembangan Sistem Akuntansi

Tipe penugasan pengembagan sistem akuntansi, menurut Mulyadi

sebagai berikut :

a. Pengembangan suatu sistem akuntansi baru yang lengkap.

b. Perluasan Sistem akuntansi yang sekarang dipakai agar mencakup

kegiatan bisnis yang baru.

c. Perbaikan berbagai tahap sistem dan prosedur yang sekarang

digunakan.

Perancangan berbagai sistem akuntansi ini mencakup berbagai jaringan

prosedur yang terdapat dalam setiap sistem tersebut, termasuk perancangan

Penugasan pengembangan sistem dapat berupa perbaikan berbagai

tahap prosedur dalam suatu sistem akuntansi yang sekarang digunakan oleh

perusahaan. Dengan perubahan lingkungan tempat sistem akuntansi

tersebut digunakan, sistem yang digunakan sekarang kemungkinan tidak

cocok lagi dengan lingkungan yang telah berubah tersebut. Keadaan ini

menuntut perbaikan terhadap sebagian sistem akuntansi tanpa harus

melakukan perombakan terhadap keseluruhan unsur sistem tersebut.

4. Faktor-faktor yang perlu dipertimbangkan dalam penyusunan sistem

akuntansi

Dalam penyusunan sistem akuntansi untuk suatu perusahaan perlu

mempertimbangkan beberapa faktor yang penting sebagai berikut :

a. Sistem akuntansi yang disusun itu harus memenuhi prinsip cepat yaitu

bahwa sistem akuntansi harus mampu menyediakan informasi yang

diperlukan tepat pada waktunya, dapat memenuhi kebutuhan dan

dengan kualitas yang sesuai.

b. Sistem akuntansi yang disusun itu harus memenuhi prinsip aman yang

berarti bahwa sistem akuntansi dapat membantu menjaga keamanan

harta milik perusahaan. Untuk dapat menjaga keamanan harta milik

perusahaan maka sistem akuntansi harus disusun dengan

mempertimbangkan prinsip-prinsip pengawasan intern.

c. Sistem akuntansi yang disusun harus memenuhi prinsip murah yang

dapat ditekan sehingga relative tidak mahal, dengan kata lain,

dipertimbangkan cost dan benefit dalam menghasilkan suatu informasi.

5. Unsur-unsur sistem akuntansi

Menurut Mulyadi (1997:4-5) unsur suatu sistem akuntansi pokok

sebagai berikut :

a. Formulir, merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Dengan formulir ini, data yang bersangkutan

dengan transaksi yang direkam pertama kali dijadikan dasar dalam

pencatatan.

b. Jurnal, merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan data

lainnya. Dalam jurnal ini pula terdapat kegiatan peringkasan data, yang

hasil peringkasannya kemudian di-posting ke rekening yang

bersangkutan dalam buku besar.

c. Buku Besar (general ledger), terdiri dari rekening-rekening yang

digunakan untuk meringkas data keuangan yang telah dicatat

sebelumnya dalam jurnal. Rekening buku besar ini di satu pihak dapat

dipandang sebagai wadah untuk menggolongkan data keuangan, di

pihak lain dapat dipandang pula sebagai sumber informasi keuangan

untuk penyajian laporan keuangan.

d. Buku Pembantu (susbsidiary ledger), terdiri dari rekening-rekening

pembantu yang merinci data keuangan yang tercantum dalam rekening

catatan akuntansi akhir, yang berarti tidak ada catatan akuntansi lain

lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening

buku besar dan buku pembantu.

e. Laporan, merupakan hasil akhir proses akuntansi yang berupa neraca,

laporan laba rugi, laporan perubahan laba ditahan, laporan harga pokok

produksi, laporan biaya pemasaran, laporan harga pokok penjualan,

daftar umur piutang, daftar utang yang akan dibayar, dan daftar saldo

persediaan yang lambat penjualannya.

C.Sistem Informasi Akuntansi 1. Informasi

a. Pengertian informasi adalah data yang sudah diolah sehingga berguna

untuk pembuatan keputusan( Wing Wahyu Winarso, 2006 : 1.6).

b. Kualitas Informasi

Informasi juga memiliki kualitas. Kualitias informasi menurut John

Burch dan Gary Grudnitski, seperti yang tertulis dalam buku

Jogiyanto, diibaratkan dengan sebuah rumah yang memiliki tiga pilar

(Jogiyanto, 2003:10).

Pilar tersebut adalah:

1) Akurat, berarti suatu informasi harus bebas dari

kesalahan-kesalahan dan tidak bias atau menyesatkan.

2) Tepat pada waktunya berarti informasi yang datang pada penerima

3) Relevan berarti informasi memiliki manfaat untuk para

pemakainya (user).

2. Sistem Informasi Akuntansi

Pengertian sistem informasi menurut Jogiyanto (2005, 11) adalah

suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan

pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan

kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu

dengan laporan – laporan yang diperlukan.

Komponen Sistem Informasi

a. Blok Input

Input mewakili data yang masuk kedalam sistem informasi.

Input disini termasuk metode dan media untuk menangkap data yang

akan dimasukkan, yang dapat berupa dokumendokumen dasar.

b. Blok Model

Komponen ini terdiri dari kombinasi prosedur, logika, dan

model matematik yang akan memanipulasi data input dan data yang

tersimpan di basis data dengan cara yang sudah ditentukan untuk

menghasilkan keluaran yang diinginkan.

c. Blok Keluaran

Hasil dari sistem informasi adalah keluaran yang merupakan

informasi yang berkualitas dan dokumentasi yang berguna untuk

d. Blok Teknologi

Teknologi merupakan “tool box” dalam sistem informasi,

teknologi digunakan untuk menerima input, menjalankan model,

menyimpan dan mengakses data, menghasilkan dan mengirimkan

keluaran, dan membantu pengendalian dari sistem secara

keseluruhan.

e. Blok Basis Data

Basis data (database) merupakan kumpulan data yang saling

berkaitan dan berhubungan satu dengan yang lain, tersimpan di

pernagkat keras komputer dan menggunakan perangkat lunak untuk

memanipulasinya. Data perlu disimpan dalam basis data untuk

keperluan penyediaan informasi lebih lanjut. Data di dalam basis

data perlu diorganisasikan sedemikian rupa supaya informasi yang

dihasilkan berkualitas. Organisasi basis data yang baik juga berguna

untuk efisiensi kapasitas penyimpanannya. Basis data diakses atau

dimanipulasi menggunakan perangkat lunak paket yang disebut

DBMS (Database Management System).

f. Blok Kendali

Beberapa pengendalian perlu dirancang dan diterapkan untuk

meyakinkan bahwa halhal yang dapat merusak sistem dapat dicegah

ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung

Pengertian Sistem Informasi Akuntansi adalah sistem yang bertujuan

untuk mengumpulkan dan memproses data serta melaporkan informasi

yang berkaitan dengan transaksi keuangan.

3. Tujuan Sistem Informasi Akuntansi antara lain :

a. Mengamankan harta/kekayaan perusahaan.

b. Menghasilkan beragam informasi untuk pengambilan keputusan

c. Menghasilkan informasi untuk pihak eksternal.

d. Menghasilkan informasi untuk penilaian kinerja karyawan atau divisi.

e. Menyediakan data masa lalu untuk kepentingan audit (pemeriksaan).

f. Menghasilkan informasi untuk penyusunan dan evaluasi anggaran

perusahaan.

g. Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan

dan pengendalian.

D.Pengembangan Sistem

1. Pengertian Pengembangan Sistem

Pengembangan sistem (system development) dapat berarti menyusun

suatu sistem baru untuk menggantikan suatu sistem yang lama secara

keseluruhan atau memperbaiki sistem yang telah ada (Jogiyanto 2005:35).

Sistem yang lama perlu diperbaiki atau diganti disebabkan karena

ada beberapa hal, yaitu sebagai berikut ini.

a. Adanya permasalahan-permasalahan (problems) yang timbul di sistem

1) Ketidakberesan dalam sistem yang lama menyebabkan sistem yang

lama tidak dapat beroperasi sesuai yang diharapkan. Ketidak

beresan ini dapat berupa kecurangan-kecurangan disengaja yang

menyebabkan tidak amannya harta kekayaan perusahaandan

kebenaran dari data menjadi kurang terjamin; kesalahan-kesalahan

yang tidak disengaja juga dapat menyebabkan kebenaran dari data

kurang terjamin; tidak efisiennya operasi serta tidak ditaatinya

kebijaksanaan manajemen yang telah ditetapkan.

2) Pertumbuhan organisasi yang menyebabkan harus disusunnya

sistem yang baru. Pertumbuhan organisasi diantaranya adalah

kebutuhan informasi yang semakin luas, volume pengolahan data

semakin meningkat, perubahan prinsip akuntansi yang baru. Karena

adanya perubahan ini, maka menyebabkan sistem yang lama tidak

efektif lagi, sehingga sistem yang lama sudah tidak dapat memenuhi

lagi semua kebutuhan informasi yang dibutuhkan manajemen.

b. Untuk meraih kesempatan-kesempatan (opportunities).

Teknologi informasi telah berkembang dengan cepatnya.

Perangkat keras komputer, perangkat lunak dan teknologi komunikasi

telah begitu cepat berkembang. Organisasi mulai merasakan bahwa

teknologi informasi ini perlu digunakan untuk meningkatkan

penyediaan informasi sehingga dapat mendukung dalam proses

c. Adanya instruksi-instruksi (directives).

Penyusunan sistem yang baru dapat juga terjadi karena adanya

intruksi-instruksi dari atas pimpinan ataupun dari luar organisasi,

misalnya peraturan pemerintah.

2. Siklus Hidup Pengembangan Sistem

Siklus hidup pengembangan sistem dengan langkah-langkah sebagai

berikut :

Gambar 2.1 Siklus Hidup Pengembangan Sistem

Sumber : Jogiyanto, 2005, 52

E.Analisis Sistem

1. Pengertian Analisis Sistem

Menurut Jogiyanto (2005: 129), definisi analisis sistem adalah

Analisis sistem adalah penguraian dari suatu sistem yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikannya.

2. Tahapan Analisis Sistem

Menurut Mulyadi tahap analisis sistem, analis sistem membantu

pemakai informasi dalam mengidentifikasi informasi yang diperlukan oleh

pemakai untuk melaksanakan pekerjaannya.

Analisis Sistem : Analisis sistem membantu pemakai informasi

dalam mengidentifikasi informasi yang diperlukan oleh pemakai untuk

melaksanakan pekerjaannya.

a. Analisis Pendahuluan : Analisis sistem mengumpulkan informasi

untuk memperoleh gambaran secara menyeluruh mengenai

perusahaan kliennya.

b. Penyusunan Usulan Pelaksanaan Analisis Sistem : Untuk

mempertemukan pikiran pemakai informasi dengan analis sistem

mengenai pekerjaan pengembangan sistem akuntansi yang akan

dilaksanakan oleh analis sistem untuk memenuhi kebutuhan pemakai

informasi.

c. Pelaksanaan Analisis Sistem : Didasarkan pada rencana kerja yang

dituangkan dalam Usulan Pelaksanaan Analisis Sistem. Contoh

langkah yang dilakukan oleh analis sistem dalam melaksanakan

analisis sistem adalah :

2) Menganalisis Transaksi

3) Mempelajari Catatan Pertama

4) Mempelajari Catatan Terakhir

d. Penyusunan Laporan Hasil Analisis Sistem :Merupakan dokumen

tertulis yang dibuat oleh analis sistem untuk diserahkan kepada

pemakai informasi yang berisi temuan-temuan yang diperoleh oleh

analis sistem dalam analisis sistem. Isi Laporan Hasil Analisis Sistem

meliputi :

1) Pernyataan kembali alasan yang mendasari dan luas analisis

sistem yang dilaksanakan oleh analis sistem.

2) Daftar masalah besar yang ditemukan analis sistem.

3) Surat pernyataan persyaratan informasi yang diperlukan oleh

pemakai informasi.

4) Suatu pernyataan tentang asumsi penting yang dibuat oleh analis

sistem selama melakukan analisis sistem.

5) Suatu proyeksi sumber daya yang diperlukan beserta biaya yang

dibutuhkan dalam perancangan sistem akuntansi yang baru, atau

pengubahan sistem yang sekarang digunakan oleh perusahaan.

Proyeksi ini mencakup kelaikan dilanjutkannya tahap-tahap

berikutnya pengembangan sistem akuntansi.

6) Rekomendasi yang bersangkutan dengan sistem yang diusulkan

atau persyaratan-persyaratan yang harus dipenuhi oleh sistem

Menurut Jogiyanto langkah-langkah dasar yang harus dilakukan

selama analisis sistem, meliputi :

a. Mengidentifikasi Masalah (Identify)

1) Mengidentifikasi penyebab masalah.

2) Mengidentifikasi titik keputusan.

3) Mengidentifikasi personil kunci.

b. Memahami kerja dari sistem yang ada (Understand)

1) Menentukan jenis penelitian.

2) Merencanakan jadwal.

3) Membuat penugasan penelitian.

4) Membuat agenda wawancara.

5) Mengumpulkan hasil penelitian.

c. Menganalisa sistem (Analize)

1) Menganalisa kelemahan sistem.

2) Menganalisa kebutuhan informasi pemakai.

d. Membuat laporan hasil analisa (Report)

1) Pelaporan bahwa analisa telah selesai dilakukan.

2) Meluruskan kesalahan apa yang telah ditemui dan dianalisa.

F. Desain Sistem

1. Pengertian Desain Sistem

Arti Desain Sistem secara umum dapat dijelaskan sebagai berikut :

a. Tahap setelah analisis dari siklus pengembangan sistem

c. Persiapan untuk rancang bangun implentasi

d. Menggambarkan bagaimana suatu sistem dibentuk

e. Sistem dibentuk dapat berupa penggambaran, perencanaan dan

pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah

ke dalam satu kesatuan yang utuh dan berfungsi.

f. Termasuk menyangkut mengkonfigurasi dari komponen-komponen

perangkat lunak dan perangkat keras dari suatu sistem.

Berbagai dokumen tertulis terebut digunakan oleh analis sistem

untuk menyajikan dan menawarkan desain sistem bagi pemakai informasi.

Tahapan desain sistem dibagi menjadi enam tahap:

a. Desain sistem secara garis besar

b. Penyusunan usulan desain sistem secara garis besar

c. Evaluasi sistem

d. Penyusunan laporan final desain sistem secara garis besar.

e. Desain sistem secara rinci

f. Penyusunan Laporan final desain sistem secara rinci

2. Tujuan Desain Sistem

Menurut Jogiyanto tahap desain sistem mempunyai dua maksud atau

tujuan utama, yaitu sebagai berikut :

a. Untuk memenuhi kebutuhan kepada pemakai sistem

b. Untuk memberikan gambaran yang jelas dan rancang bangun yang

lengkap kepada pemrogram komputer dan ahli-ahli teknik lainnya yang

Tujuan kedua ini lebih condong pada desain sistem yang terinci,

yaitu pembuatan rancang bangun yang jelas dan lengkap untuk nantinya

digunakan untuk pembuatan progam komputernya.

Untuk mencapai tujuan ini, analis sistem harus dapat mencapai

sasaran-sasaran sebagai berikut :

a. Desain sistem harus berguna, mudah dipahami dan nantinya mudah

digunakan.

Ini berarti bahwa data harus mudah ditangkap, metode-metode

harus mudah diterapkan dan informasi harus mudah dihasilkan serta

mudah dipahami dan digunakan.

b. Desain sistem harus dapat mendukung tujuan utama perusahaan sesuai

dengan yang didefinisikan pada tahap perencanaan sistem yang

dilanjutkan pada tahap analisis sistem.

c. Desain sistem harus efisien dan efektif untuk dapat mendukung

pengolahan transaksi, pelaporan manajemen dan mendukung

keputusan yang akan dilakukan oleh manajemen, termasuk tugas-tugas

yang lainnya yang tidak dilakukan oleh komputer.

d. Desain sistem harus dapat mempersiapkan rancang bangun yang

terinci untuk masing-masing komponen dari sistem informasi yang

meliputi data dan informasi, simpanan data, metode-metode,

prosedur-prosedur, orang-orang, perangkat keras, perangkat lunak dan

G.Bagan Alir

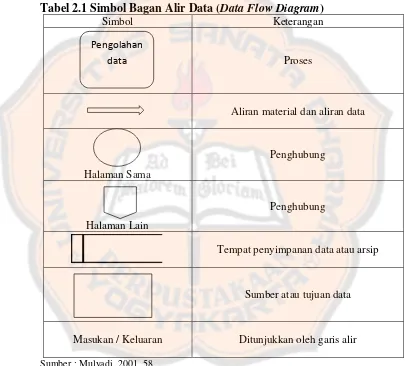

1. Bagan Alir Data (Data Flow Diagram)

Menurut Mulyadi, bagan alir data adalah suatu model yang menggambarkan

aliran data dan proses untuk mengolah data dalam suatu sistem.

Simbol yang digunakan dalam Bagan Alir Data :

Tabel 2.1 Simbol Bagan Alir Data (Data Flow Diagram)

Simbol Keterangan

Proses

Aliran material dan aliran data

Halaman Sama

Penghubung

Halaman Lain

Penghubung

Tempat penyimpanan data atau arsip

Sumber atau tujuan data

Masukan / Keluaran Ditunjukkan oleh garis alir

Sumber : Mulyadi, 2001, 58

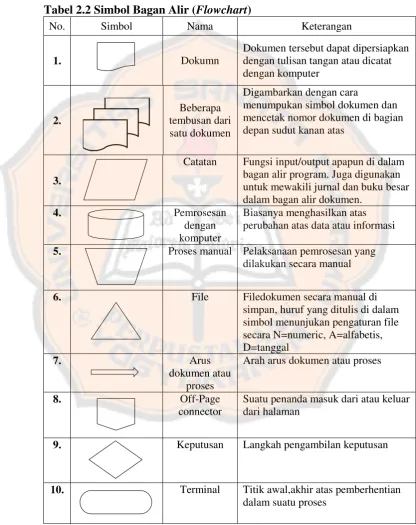

2. Flowchart

Menurut Mulyadi (2001:242) bagan alir (flowchart) adalah teknik

analisa yang dipergunakan untuk mendiskripsikan beberapa aspek dari

sistem akuntansi secara jelas, ringkas, dan logis. Sedangkan menurut

Nugroho.W (2001:39) bagan alir adalah suatu diagram simbol yang

menampilkan aliran data dan rangkaian tahapan operasi dalam suatu sistem.

Berikut ini merupakan simbol – simbol yang digunakan dalam bagan alir

(flowchart) :

Tabel 2.2 Simbol Bagan Alir (Flowchart)

No. Simbol Nama Keterangan

1. Dokumn

Dokumen tersebut dapat dipersiapkan dengan tulisan tangan atau dicatat dengan komputer

menumpukan simbol dokumen dan mencetak nomor dokumen di bagian depan sudut kanan atas

3.

Catatan Fungsi input/output apapun di dalam bagan alir program. Juga digunakan untuk mewakili jurnal dan buku besar dalam bagan alir dokumen.

4. Pemrosesan

dengan komputer

Biasanya menghasilkan atas perubahan atas data atau informasi

5. Proses manual Pelaksanaan pemrosesan yang dilakukan secara manual

6. File Filedokumen secara manual di

simpan, huruf yang ditulis di dalam simbol menunjukan pengaturan file secara N=numeric, A=alfabetis, D=tanggal

7. Arus

dokumen atau proses

Arah arus dokumen atau proses

8. Off-Page

connector

Suatu penanda masuk dari atau keluar dari halaman

9. Keputusan Langkah pengambilan keputusan

10. Terminal Titik awal,akhir atas pemberhentian dalam suatu proses

H.Persediaan

1. Pengertian Persedian

a. Pengertian Persediaan secara umum :

Pengertian persediaanyaitu barang-barang yang disimpan untuk

digunakan atau dijual pada masa atau periode yang akan datang.

Persediaan terdiri dari persediaan barang baku, persediaan barang

setengah jadi dan persediaan barang jadi. Persediaan barang jadi dan

barang setengah jadi disimpan sebelum digunakan atau dimasikkan

kedalam proses produksi, sedangkan persediaan jadi atau barang

dagangan disimpan sebelum dijual atau dipasarkan. Dengan demikian

perusahaan yang melakukan kegiatan usaha pada umumnya memiliki

persediaan.

b. Pengertian persediaan menurut IAI

Definisi persediaan menurut Ikatan Akuntansi Indonesia adalah

sebagai berikut:

“Persediaan adalah aktiva: Tersedia untuk dijual, dalam proses

produksi dan atau dalam perjalanan atau, dalam bentuk bahan mentah

atau perlengkapan (supplies) untuk digunakan dalam proses produksi

atau pemberian jasa.”

c. Istilah persediaan dikemukakan oleh Donal E. Kieso, Jerry J. Weygant

dan Terry D. Warfield yang diterjemahkan oleh Emil Salim,

“Persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan

digunakan atau dikonsumsi dalam membuat barang yang akan

dijual.”(2007:402).

2. Jenis Persediaan

Persediaan dalam perusahaan manufaktur dapat diklasifikasikan

sebagai berikut:

a. Persediaan bahan baku (raw material)

Barang-barang yang digunakan untuk proses produksi menjadi

barang jadi. Beberapa bahan baku diperoleh secara langsung dari

sumber alam. Namun demikian, lebih sering lagi bahwa bahan baku

diperoleh dari perusahaan lain. Bahan baku merupakan barang-barang

yang belum dimasukkan ke dalam proses produksi.

b. Persediaan barang dalam proses (good in process)

Barang dalam proses terdiri dari barang-barang yang baru

sebagian diproses dan masih perlu diproses lebih lanjut untuk

kemudian menjadi barang siap jual.

c. Persediaan barang jadi (finished good)

Barang yang telah selesai merupakan produk yang telah

diproduksi dan siap untuk dipersiapkan atau siap untuk dijual.

3. Sistem Pencatatan Persediaan

Menurut Mulyadi (2001, 556) metode pencatatan persediaan dibagi

a. Sistem Persediaan Periodik (Physical Inventory System)

Sistem ini digunakan setiap terjadi transaksi penjualan, hanya

pendapatan dari penjualan itu yang dicatat sedangkan ayat jurnal untuk

mencatat harga pokok barang yang dijual tidak dicatat.

b. Sistem Persediaan Perpetual (Perpetual Inventory System)

Sistem yang menggunakan catatan akuntansi yang secara terus

menerus mengungkapkan jumlah persediaan yang ada. Dalam sistem

ini dilakukan dengan mencatat kuantitas dan harga.

I. Sistem Akuntansi Persediaan Barang Jadi

1. Sistem Akuntansi Persediaan

Sistem Akuntansi Persediaan bertujuan untuk mencatat mutasi tiap

jenis persediaan yang disimpan di gudang. Sistem ini berkaitan erat dengan

sistem penjualan, sistem retur penjualan,sistem pembelian, dan sistem

akuntansi biaya produksi. Dalam perusahaan manufaktur, persediaan terdiri

dari: persediaan produk jadi, persediaan produk dalam proses, persediaan

bahan baku, persediaan bahan penolong, persediaan bahan habispakai

pabrik, persediaan suku cadang. Dalam perusahaan dagang , persediaan

hanya terdiri dari satu golongan, yaitu persediaan barang dagangan, yang

merupakan barang yang dibeli untuk tujuan dijual kembali.

Berikut tabel 2.3 menunjukkan tipe persediaan, transaksi yang

mempengaruhi serta sistem dan prosedur yang berkaitan dengan tipe

Tabel 2.3 Tipe Persediaan, Transaksi yang Mempengaruhi, Sistem dan Prosedur yang berkaitan

Tipe

Persediaan Transaksi

Sistem dan prosedur yang bersangkutan

Prosedur pencatatan harga pokok produk jadi

Prosedur pencatatan harga pokok produk jadi yang dijual

Posedur pencatatan harga pokok produk jadi yang diterima kembali dari pembeli

Sistem penghitungan fisik persediaan Persediaan

Prosedur pencatatan produk jadi

Prosedur readjustment persediaan produk dalam proses

Sistem penghitungan fisik persediaan Persediaan

Prosedur pencatatan harga pokok persediaan yang dibeli

Prosedur pencatatan harga pokok persediaan yang dikembalikan kepada pemasok

Prosedur permintaan dan pengeluaran barang gudang.

Prosedur pencatatatan tambahan harga pokok persediaan karena pengembalian barang gudang

Tabel 2.3 Tipe Persediaan, Transaksi yang Mempengaruhi, Sistem dan Prosedur yang berkaitan (Lanjutan)

Tipe Persediaan

Transaksi Sistem dan prosedur yang

bersangkutan

Prosedur pencatatan harga pokok persediaan yang dibeli

Prosedur pencatatan harga pokok persediaan yang dikembalikan kepada pemasok

Prosedur permintaan dan pengeluaran barang gudang.

Prosedur pencatatatan tambahan harga pokok persediaan karena pengembalian barang gudang

Sistem penghitungan fisik persediaan Persediaan

Prosedur pencatatan harga pokok persediaan yang dibeli

Prosedur pencatatan harga pokok persediaan yang dikembalikan kepada pemasok

Prosedur permintaan dan pengeluaran barang gudang.

Prosedur pencatatatan tambahan harga pokok persediaan karena pengembalian barang gudang

Sistem penghitungan fisik persediaan

2. Sistem dan prosedur yang bersangkutan dengan sistem akuntansi

persediaan barang jadi adalah:

a. Prosedur pencatatan produk jadi.

1) Deskripsi Prosedur

Dalam prosedur ini dicatat harga pokok produk jadi yang

diterbitkan ke dalam rekening persediaan produk jadi dan

dikreditkan ke dalam rekening barang dalam proses.

2) Dokumen

Dokumen sumber yang digunakan dalam prosedur

pencatatan produk jadi adalah laporan produk selesai dan bukti

Memorial.

3) Catatan Akuntansi

Catatan akuntansi yang digunakan dalam prosedur

pencatatan produk jadi adalah kartu gudang, kartu barang, kartu

persediaan dan jurnal umum.

4) Bagan Alir Dokumen Prosedur Pencatatan Produk Jadi

Pencatatan harga pokok produk jadi dilakukan oleh Bagian

Kartu Persediaan berdasarkan produk selesai yang diterima oleh

Bagian Kartu Persediaan dari Bagian Produksi. Berdasarkan laporan

produk selesai tersebut, Bagian Kartu Persediaan menghitung harga

pokok produk selesai berdasarkan data biaya produksi yang telah

dikumpulan dalam kartu harga pokok produk pesanan yang

untuk membuat bukti memorial, yang merupakan dokumen sumber

Bagian Kartu Persediaan untuk mencatat harga pokok produk

selesai dalam kartu persediaan.

Bagian Jurnal mencatat harga pokok produk jadi di dalam

jurnal umum berdasarkan bukti memorial yang dilampiri dengan

dokumen pendukung berupa kartu harga pokok dan laporan produk

selesai. Jurnal yang dibuat untuk mencatat harga pokok produk jadi

adalah:

Persediaan Produk Jadi xx

Barang Dalam Proses xx

Gambar 2.2 Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Produk Jadi

b. Prosedur pencatatan harga pokok produk yang dijual.

1) Deskripsi Prosedur

Prosedur ini merupakan salah satu prosedur dalam sistem

penjualan di samping prosedur lainnya seperti: prosedur order

penjualan, prosedur persetujuan kredit, prosedur pengiriman barang,

prosedur penagihan, prosedur pencatatan piutang.

2) Dokumen

Dokumen sumber yang digunakan untuk mencatat transaksi

penjualan produk jadi adalah surat order pengiriman dan faktur

penjualan.

3) Catatan Akuntansi

Catatan akuntansi yang digunakan dalam prosedur

pencatatan harga pokok produk jadi yang dijual adalah: kartu

gudang, kartu persediaan, jurnal umum.

4) Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Produk

Jadi yang Dijual

Bagian Kartu Persediaan secara periodik membuat

rekapitulasi harga pokok produk yang dijual selama periode tertentu

berdasarkan data yang direkam dalam kartu persediaan. Total harga

pokok produk yang dijual selama periode tertentu yang

dicantumkan dalam rekapitulasi harga pokok penjualan dan dipakai

oleh bagian kartu perediaan untuk membuat bukti memorial.

harga pokok penjualan. Bagian jurnal mencatat harga pokok produk

yang dijual ke dalam jurnal umum dengan jurnal:

Harga Pokok Penjualan xxx

Persediaan Produk Jadi xxx

Gambar 2.3 Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Produk yang Dijual

c. Prosedur pencatatan harga pokok produk yang diterima kembali dari

pembeli.

1) Deskripsi Prosedur

Jika produk jadi yang telah dijual dikembalikan oleh

pembeli, maka transaksi retur penjualan ini akan mempengaruhi

persediaan produk jadi, yaitu menambah kuantitas produk jadi

dalam kartu gudang yang diselenggarakan oleh bagian gudang dan

menambah kuantitas dan harga pokok produk jadi yang dicatat oleh

bagian kartu persediaan dalam kartu persediaan produk jadi.

Dimana prosedur ini merupakan salah satu prosedur yang

membentuk sistem retur penjualan.

2) Dokumen

Dokumen yang digunakan dalam prosedur pencatatan harga

pokok produk jadi yang dikembalikan oleh pembeli adalah : laporan

penerimaan barang dan memo kredit.

3) Catatan Akuntansi

Catatan akuntansi yang digunakan dalam prosedur

pencatatan produk jadi adalah kartu gudang, kartu persediaan dan

jurnal umum.

4) Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Produk

Bagian gudang melakukan pencatatan di kartu gudang dan

kartu barang dengan menambah kuantitas persediaan produk jadi

yang diterima kembali dari pembeli

Pencatatan harga pokok produk jadi yang diterima kembali

dari pembeli dan kuantitasnya dicatat dalam kartu persediaan

barang jadi oleh bagian kartu persediaan barang jadi berdasarkan

memo kredit.

Bagian jurnal mencatat harga pokok produk jadi yang

diterima kembali dari pembeli dicatat oleh jurnal berdasarkan memo

kredit yang dilampiri bukti pendukung (Laporan penerimaan

barang). Jurnal yang dibuat adalah:

Persediaan Produk Jadi xxx Harga Pokok Penjualan xxx

Bagan alir dokumen prosedur pencatatan harga pokok produk jadi

yang diterima dari pembeli diperlihatkan pada gambar 2.4.

d. Sistem penghitungan fisik.

1) Deskripsi Prosedur

Sistem perhitungan fisik persediaan umumnya digunakan

oleh perusahaan untuk mengitung secara fisik persediaan yang

disimpan di gudang, yang hasinya digunakan untuk meminta

pertanggung jawaban bagian gudang mengenai pelaksanaan fungsi

penyipanan, dan pertanggung jawaban bagian kartu persediaan

serta untuk melakukan penyesuaian (adjusment) terhadap catatan

persediaan di bagian kartu persediaan.

Gambar 2.4 Bagan Alir Dokumen Prosedur Pencatatan Harga Pokok Produk yang Diterima Kembali dari Pembeli

Sumber : Mulyadi, 2001, 566

2) Dokumen

Dokumen yang digunakan untuk merekam, meringkas, dan

membukukan hasil penghitungan fisik persediaan antara lain : Kartu

penghitungan fisik (inventory tag), daftar hasil perhitungan fisik

3) Catatan Akuntansi

Catatan akuntansi yang digunakan dalam sistem perhitunhan

fisik persediaan adalah kartu persediaan, kartu gudang, dan jurnal

umum.

4) Fungsi yang Terkait

Fungsi yang dibentuk untuk melaksanakan perhitungan fisik

persediaan umumnya bersifat sementara, yang biasanya berbentuk

panitia atau komite ,yang anggotanya dipilihkan dari karyawan yang

tidak menyelenggarakan catatan akuntansi persediaan dan tidak

melaksanakan fungsi gudang. Panitia perhitungan fisik persediaan

terdiri dari pemegang kartu perhitungan fisik, penghitung, dan

pengecek.

Dengan demikian fungsi yang terkait dalam sistem

penghitungan fisik persediaan adalah panitia perhitungan fisik

persediaan, fungsi akuntansi serta fungsi gudang.

5) Jaringan Prosedur yang Memmbentuk Sistem

Jaringan prosedur yang membentuk sistem perhitungan fisik

persedian adalah prosedur perhitungan fisik, prosedur kompilasi,

prosedur penentuan harg pokok persediaan dan prosedur adjusment.

6) Unsur Pengendalian Intern Sistem Penghitungan Fisik

Unsur pengendalian intern dalam sistem penghitungan fisik meliputi

organisasi, sistem otorisasi dan prosedur pencatatan serta praktik

Tabel 2.4 Unsur Pengendalian Intern dalam Sistem Penghitungan Fisik Persediaan

Organisasi

1.

Penghitungan fisik persediaan harus dilakukan suatu panitia yang terdiri fungsi pemegang kartu penghitungan fisik, fungsi

penghitungan, dan fungsi pengecek.

2.

Panitia yang dibentuk harus terdiri dari karyawan selain

karyawan fungsi gudang dan fungsi akuntansi persediaan, karena karyawan di kedua fungsi inilah yang justru dievaluasi

tanggungjawabnya atas persediaan.

Sistem Otorisasin dan Prosedur Pencatatan

1. Daftar hasil penghitungan fisik persediaan ditandangani oleh Ketua Panitia Penghitungan Fisik Persediaan.

2. Pencatatan hasil penghitungan fisik persediaan didasarkan atas kartu penghitungan fisik yang telah diteliti kebenarannya. 3. Harga satuan yang dicantumkan dalam daftar hasil penghitungan

fisik berasal dari kartu persediaan yang bersangkutan. 4.

Adjustment terhadap kartu persediaan didasarkan pada informasi

(kuantitas maupun harga pokok total) tiap jenis persediaan yang tercantum dalam daftar penghitungan fisik.

Praktik yang Sehat

1.

Kartu penghitungan fisik bernomor urut tercetak dan

penggunaannya dipertanggungjawabkan oleh fungsi pemegang kartu penghitungan fisik.

2.

Penghitungan fisik setiap jenis persediaan dilakukan dua kali secara independen, pertama kali oleh penghitung dan kedua kali oleh pengecek.

3.

Kuantitas dan data persediaan yang lain yang tercantm dalam bagian ke-3 dan bagian ke-2 kartu penghitungan fisik dicocokkan oleh fungsi pemegang kartu penghitungan fisik sebelum data yang tercantum dalam bagian ke-2 kartu penghitungan fisik dicatat dalam daftar hasil penghitungan fisik.

4. Peralatan dan metode yang digunakan untuk mengukur dan menghitung kuantitas persediaan harus dijamin ketelitiannya.

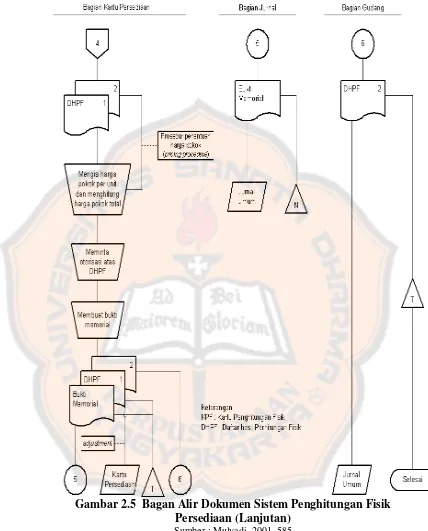

7) Bagan Alir Dokumen Sistem Penghitungan Fisik Persediaan

Gambar 2.5 Bagan Alir Dokumen Sistem Penghitungan Fisik Persediaan

Gambar 2.5 Bagan Alir Dokumen Sistem Penghitungan Fisik Persediaan (Lanjutan)

J. Sistem Pengendalian Intern

1. Pengertian Pengendalian Intern

Menurut Anastasia Diana (2010:82), Pengendalian Intern adalah

semua rencana organisasional, metode, dan pengukuran yang dipilih oleh

suatu kegiatan usaha untuk mengamankan harta kekayaannya, mengecek

keakuratan dan keandalan data akuntansi usaha tersebut, meningkatkan

efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial

yang ditetapkan.

Menurut Mulyadi (2008:163), Sistem Pengendalian Intern meliputi

struktur organisasi, metode dan ukuran – ukuran yang dikoordinasikan

untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan

data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen.

Definisi Pengendalian Intern menurut COSO dalam buku Sistem

Informasi Akuntansi : Perancangan, Proses, dan Penerapan yang ditulis

oleh Anastasia Diana (2010:83) adalah proses yang diimplementasikan

oleh dewan direksi, manajemen, serta seluruh staf dan karyawan dibawah

arahan mereka dengan tujuan untuk memberikan jaminan yang memadai

atas tercapainya tujuan pengendalian.

2. Model Pengendalian COSO

Lima komponen dalam model pengendalian COSO adalah

lingkungan pengendalian, aktivitas pengendalian, penaksiran risiko,

Tabel 2.5 Pengendalian Internal

Sumber : Anastasia Diana, 2010, 84

K.Reviu Penelitian Terdahulu

1. Menurut penelitian yang telah dilakukan oleh Sasmawati (2008) yaitu

“Analisis dan Perancangan Sistem Persediaan pada PT.X” menunjukkan

bahwa PT.X membutuhkan suatu perancangan sistem yang baru. Hal ini

ditunjukkan pada sistem persediaan yang sudah ada belum mampu

memberikan informasi dengan akurat kepada pengguna (manajemen).

Permasalahan terletak pada pemisahan tugas dan tanggungjawab yang

belum jelas khususnya pada bagian pencatatan persediaan. Pencatatan