SKRIPSI

Oleh:

WINDI ROHANININGSIH NIM 210214236

Pembimbing:

Dr. H. MOH. MUNIR, Lc., M.Ag NIP. 196807051999031001

JURUSAN HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH INSTITUT AGAMA ISLAM NEGERI PONOROGO

ix

Return On Asset (ROA) di BMT Surya Abadi Jenangan Ponorogo Periode 2015-2017. Skripsi. Jurusan Hukum Ekonomi Syariah (Muamalah) Fakultas Syari’ah Institut Agama Islam Negeri (IAIN) Ponorogo. Pembimbing Dr. H. Moh. Munir, Lc., M.Ag.

Kata Kunci: ROA, CAR

Dalam menciptakan dan memelihara perbankan yang sehat diperlukan lembaga perbankan yang senantiasa terdapat pembinaan dan pengawasan yang efektif. Karena pada dasarnya kesehatan bank merupakan cerminan dari kondisi bank saat ini dan di waktu yang akan datang. Sehat tidaknya perbankan dapat dilihat melalui profitabilitas bank itu sendiri. Karena tujuan utama perbankan adalah mencapai profitabilitas yang maksimal. Profitabilitas merupakan kemampuan bank dalam menghasilkan atau memperoleh laba secara efektif dan efisien.

Rumusan masalah dalam penelitian ini adalah: Bagaimana Persentase Capital

Adequecy Ratio (CAR) di BMT Surya Abadi Jenangan Ponorogo Periode 2015-2016,

Bagaimana Persentase Return On Asset (ROA) di BMT Surya Abadi Jenangan

Ponorogo Periode 2015-2016, Adakah pengaruh antara Capital Adequecy Ratio

(CAR) terhadap Return On Assets (ROA) di BMT Surya Abadi Jenangan.

Dalam penelitian ini penulis menggunakan pendekatan deskriptif kuantitatif. Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan dan juga wawancara dengan manajer dari BMT tersebut. Dari data laporan keuangan yang diperoleh kemudian penulis mengolah data tersebut dengan analisis statistic deskriptif dan rumus hitung regresi linier sederhana.

Hasil penelitian ini menunjukkan bahwa CAR di BMT Surya Abadi Jenangan

selama periode 2015-2017 di kategorikan “Sehat” karena rasio KPMM lebih tinggi

sangat signifikan dibanding dengan rasio KPMM yang ditetapkan dalam ketentuan (KPMM > 8%). Yaitu senilai 27,37% (2015), 27,62% (2016), dan 24,97% (2017). Selain itu dalam analisis statistik deskriptif dijelaskan bahwa nilai rata-rata dari CAR adalah 26,6533. Sedangkan untuk nilai minimum CAR adalah 24,97 dan nilai maksimum 27,62. Dan untuk nilai median CAR adalah 27,0117 dengan nilai modus (mode) 24,97. ROA di BMT Surya Abadi Jenangan selama periode 2015-2017 di kategorikan “Sangat Memadai” karena perolehan laba sangat tinggi yaitu rasio ROA di atas 2 %. Yaitu senilai 4,13% (2015), 3,93% (2016), dan 3,34% (2017). Dan dari hasil analisis statistic deskriptif data diperoleh nilai rata-rata dari ROA adalah 3,8000. Sedangkan untuk ROA nilai minimum adalah 3,34 dan nilai maksimum 4,13. Dan untuk nilai median ROA 3,8650 dan nilai modus (mode) 3,34. Dan berdasarkan hasil analisis data dan pengujian hipotesis yang dilakukan dalam penelitian ini, maka dapat disimpulkan bahwa Tidak ada pengaruh CAR terhadap ROA di BMT Surya Abadi Jenangan Ponorogo periode 2015-2017. Pada tingkat signifikansi 5% (α=0,05) dan derajat kebebasan (df=n-1) dari tabel distribusi t

diperoleh bahwa thitung (1.344) lebih kecil dari ttabel (4.30). Dengan demikian Ha

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ekonomi tidak bisa dilepaskan dari sektor perbankan.

Karena perbankan memiliki peranan yang penting dalam pertumbuhan

perekonomian. Hal ini dikarenakan sektor perbankan memiliki fungsi utama

yaitu sebagai perantara keuangan (financial intermediary) antara pihak pihak

yang memiliki dana (surplus dana) dengan pihak pihak yang memerlukan

dana (deficit dana). Dalam menciptakan dan memelihara perbankan yang sehat

diperlukan lembaga perbankan yang senantiasa terdapat pembinaan dan

pengawasan yang efektif. Karena pada dasarnya kesehatan bank merupakan

cerminan dari kondisi bank saat ini dan di waktu yang akan datang. Sehat

tidaknya perbankan dapat dilihat melalui profitabilitas bank itu sendiri.1

Bank syariah memperoleh pendapatan operasional dari beberapa

sumber, diantaranya pendapatan bagi hasil baik dari pembiayaan yang

disalurkan maupun dari penanaman-penanaman yang dilakukan, previsi dan

komisi yang dipungut atau diterima oleh bank dari berbagai kegiatan yang

dilakukan, pendapatan valuta asing lainnya (keuntungan yang diperoleh bank

berbagai transaksi devisa), pendapatan rupa-rupa seperti dividen yang diterima

dari saham yang dimiliki, dan pendapatan bukan usaha bank (semua

1

pendapatan yang benar-benar diterima dan tidak berhubungan langsung

dengan kegiatan usaha).2

Bank syariah selayaknya bank umum dan perusahaan umumnya didirikan

dengan tujuan untuk memperoleh laba. Menurut Bank Indonesia melalui

Peraturan Bank Indonesia Nomor 9/1/2007 tentang Sistem Penilaian

Kesehatan Bank Umum Berdasarkan Prinsip Syriah menjelaskan bahwa

kemampuan bank untuk memperoleh laba termasuk salah satu indikator

kesehatan bank, sehingga tentunya berpengaruh terhadap ketahanan bank

syariah terhadap krisis. Seiring pesatnya pertumbuhan bank syariah di

Indonesia dalam beberapa tahun terakhir, masing-masing vank tentunya

berusaha untuk mendapatkan laba yang sebesar-besarnya berdasarkan

prinsip-prinsip syariah.

Di sisi lain, bank-bank tersebut juga harus memperhatikan faktor-faktor

yang berpengaruh terhadap profitabilitas. Salah satu unsur rasio yang

digunakan untuk mengukur profitabilitas adalah Return On Asset (ROA).

Dalam penelitian ini rasio yang digunakan adalah ROA karena merupakan

rasio yang paling sering digunakan mengukur kemampuan manajemen bank

dalam memperoleh laba.

Analisis rasio profitabilitas adalah rasio yang mengukur perusahaan dalam

menghasilkan laba (profitabilitas) pada tingkat penjualan, asset, dan modal

2

saham tertentu.3 Terdapat banyak faktor yang mempengaruhi laba, salah satunya dapat dipengaruhi oleh kecukupan modal. Kecukupan modal bank

dapat dikatakan bahwa cadangan modal pada bank yang dapat digunakan

apabila bank mengalami masa-masa sulit. Indikator yang digunakan dalam

mengukur kecukupan modal adalah Capital Adequacy Ratio (CAR).

Capital Adequecy Ratio (CAR) merupakan gambaran mengenai

kemampuan bank syariah, koperasi dan KJKS mampu memenuhi kecukupan

modalnya.4 CAR adalah ketentuan permodalan yaitu rasio minimum

perbandingan antara modal risiko dengan aktiva yang mengandung risiko.5

Rasio ini bertujuan untuk memastikan bahwa jika dalam aktivitasnya bank

mengalami kerugian, maka ketersediaan modal yang dimiliki oleh bank

mampu mengcover kerugian tersebut. Sehingga bank mengelola kegiatannya

secara efisien, maka pendapatan bank diharapkan dapat semakin meningkat.

BMT Surya Abadi Jenangan merupakan lembaga keuangan mikro

masyarakat yang berprinsipkan syari‟ah yang beralamatkan di Jalan Raya

Ngebel No. 77 Jenangan Ponorogo dan berpayung hukum koperasi serba

usaha yang menggunakan prinsip syariah dan berdiri sejak tahun 1997 dan

telah beroperasi mulai tahun 2000 sesuai dengan Undang - Undang Koperasi.

Serta telah mendapatkan izin resmi Badan Hukum

No.031/BH/KDK.13.25/XII/2000. Tujuan didirikannya BMT Surya Abadi

3Dessy Mauliza dan Rulfah M. Daud, “Pengaruh Kecukupan Modal dan Kompetisi

Terhadap Profitabilitas Bank Syariah di Indonesia,” Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA), Vol. 1, No 1, (2016), 14.

4

Muhammad, Manajemen Dana Bank Syariah (Jakarta: PT RajaGrafindo Persada, 2015), 257.

5

adalah untuk menjalankan usaha di bidang keuangan dengan sistim bagi hasil

(Syariah) dan untuk membantu masyarakat dalam mengembangkan usahanya

demi pemerdayaan ekonomi umat terutama ekonomi kecil dan menengah.6

Berikut ini adalah perkembangan modal dari tahun ke tahun. Pada tahun

2015 modalnya adalah Rp 2.913.108.766.Pada tahun 2016 total modalnya Rp

3.092.111.066. Pada tahun 2017 total modalnya Rp 3.702.307.766.

Dengan adanya penelitian kesehatan ini diharapkan dapat digunakan

sebagai bahan pertimbangan untuk mengambil keputusan bagi anggota yang

sudah bergabung maupun bagi masyarakat yang ingin bergabung dengan

BMT Surya Abadi. Atau bisa juga sebagai evaluasi bagi pengelola dalam

mengelola dana yang ada menjadi lebih baik untuk bisa mendaptkan

kepercayaan dari masyarakat de depannya, mengingat BMT Surya Abadi

merupakan lembaga keuangan syari‟ah yang sudah berkembang dan sudah

mendapat kepercayaan dari masyarakat untuk menyimpan dana.

Pada penelitian ini penulis akan menghitung tingkat kecukupan modal

dan profitabilitas BMT Surya Abadi Jenangan. Sedangkan untuk menilai

tingkat profitabilitas menggunakan tolak ukur Return On Asset (ROA), dengan

pertimbangan bahwa ROA merupakan salah satu alat penilaian profitabilitas

terbaik dalam penilain kesehatan bank maupun KJKS yang digunakan oleh

Bank Indonesia sebagai pemegang otoritas perbankan. Dengan demikian

berangkat dari latar belakang permasalahan tersebut diatas, maka penulis

tertarik untuk mengangkat, meneliti serta menulisnya sebagai karya ilmiah

6

dengan judul “Pengaruh Capital Adequecy Ratio (CAR) Terhadap Return On

Asset (ROA) Di BMT Surya Abadi Jenangan Kabupaten Ponorogo”

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah:

1. Bagaimana Persentase Capital Adequacy Ratio (CAR) di BMT Surya

Abadi Jenangan Periode 2015-2017?

2. Bagaimana Persentase Return On Assets (ROA) di BMT Surya Abadi

Jenangan Periode 2015-2017?

3. Adakah pengaruh Capital Adequecy Ratio (CAR) Terhadap Return On

Assets (ROA) di BMT Surya Abadi Jenangan Periode 2015-2017?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah:

1. Untuk menjelaskan persentase Capital Adequacy Ratio (CAR) di BMT

Surya Abadi Jenangan Periode 2015-2017.

2. Untuk menjelaskan Return On Assets (ROA) di BMT Surya Abadi

Jenangan Periode 2015-2017.

3. Untuk menjelaskan pengaruh Capital Adequecy Ratio (CAR) Terhadap

Return On Assets (ROA) di BMT Surya Abadi Jenangan Periode

D. Kegunaan Penelitian 1. Secara Teoritis

Hasil penelitian ini diharapkan dapat memperkaya dan

mengembangkan khasanah ilmu pengetahuan terkait tentang manajemen

bank syariah dan ilmu pengetahuan manajemen lembaga keuangan mikro

syariah sebagai salah satu mata kuliah di IAIN Ponorogo, dan teori tentang

pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asserts

(ROA) di BMT Surya Abadi Jenangan Ponorogo.

2. Secara Praktis

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan

bagi pihak BMT dalam merumuskan kebijakan operasional dan kinerja

perbankan serta untuk langkah antisipasi terhadap semua faktor yang

nantinya akan mempengaruhi Return On Asset (ROA) di BMT Surya

Abadi Jenangan. Selain itu diharapkan penelitian ini bermanfaat untuk

nasabah sebagai pedoman dalam kerja sama di BMT. Dan diharapkan

dapat menjadi tambahan referensi bagi penelitian yang akan datang.

E. Sistematika Penulisan

Untuk memudahkan pemahaman dan memperjelas arah pembahasan maka

penulis skripsi ini disistematiskan menjadi lima bab dengan uraian sebagai

berikut:

Bab I : Merupakan bab pendahuluan. Dalam bab ini menguraikan

tentang latar belakang masalah, rumusan masalah, tujuan

pembahasan.

Bab II : Merupakan bab kajian pustaka. Dalam bab ini menguraikan

tentang desktipsi teori, kerangka berfikir, dan pengujian

hipotesis. Dalam deskripsi teori memuat tentang pengertian

Capital Adequacy Ratio (CAR) dan pengukurannya, dan

pengertian Return On Assets (ROA) dan bentuk

pengukurannya.

Bab III : Metode penelitian. Dalam bab ini membahas tentang

rancangan penelitian, variabel penelitian dan definisi

operasional, populasi, sampel dan teknik sampling, jenis dan

sumber data, metode pengumpulan data, dan metode

pengolahan dan analisis data.

Bab IV : Hasil dan pembahasan. Dalam bab ini membahas tentang

hasil pengujian instrument (validitas dan reliabilitas), hasil

pengujian deskripsi, hasil pengujian hipotesis dan

pembahasan.

Bab V : Merupakan bagian penutup yang berisikan kesimpulan dan

BAB II

LANDASAN TEORI A. Landasan Teori

1. Capital Adequacy Ratio (CAR)

a. Pengertian Capital Adequacy Ratio

Capital Adequacy Ratio (CAR) atau disebut rasio kecukupan

modal adalah rasio yang menunjukkan kemampuan bank dalam

menyediakan dana untuk keperluan pengembangan usaha dan

pelindung risiko kerugian yang diakibatkan oleh kegiatan operasional

bank.7 Secara umum CAR dapat dipahami sebagai rasio kecukupan

modal yang digunakan dalam membiayai operasional perbankan dalam

memperoleh laba dan sebagai pelindung ketika terjadi kerugian dan

goncangan dari kegiatan operasional perbankan tersebut.Fungsi utama

CAR adalah sebagai penyangga atas kerugian yang tidak terduga

dalam operasional perbankan.8

Kecukupan modal merupakan faktor yang penting bagi bank dalam

rangka pengembangan usaha dan menampung risiko kerugian. Bank

Indonesia menetapkan modal (CAR), yaitu kewajiban penyediaan

modal minimum yang harus selalu dipertahankan oleh setiap bank

sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut

Risiko (ATMR), atau secara matematis:

7

Hennie Van Greuning dan Zamir Iqbal, Risk Analisis For Islamic Bank, (Jakarta: Salemba Empat,2011) 113.

8

Aktiva tertimbang menurut risiko adalah nilai total masing-masing

aktiva bank setelah dikalikan dengan masing-masing bobot risiko

aktiva tersebut. Aktiva yang paling tidak berisiko diberi bobot 0% dan

aktiva yang paling berisiko diberi bobot 100%. Dengan demikian,

ATMR menunjukkan nilai aktiva berisiko yang memerlukan antisipasi

modal dalam jumlah yang cukup.

Pengertian modal bagi bank yang didirikan dan berkantor pusat di

Indonesia menurut Paket Kebijakan 29 Mei 1993 terdiri atas modal inti

dan modal pelengkap dengan penjelasan sebagai berikut:9

1) Modal Inti

Modal inti (tier 1) terdiri dari:

a) Modal Setor, yaitu modal yang disetor secara efektif oleh

pemilik. Bagi bank milik koperasi, modal setor terdiri dari

simpanan pokok dan simpanan wajib para anggotanya.

b) Agio Saham, yaitu selisih lebih dari harga saham dengan nilai

nominal saham.

c) Modal Sumbangan, yaitu modal yang diperoleh kembali dari

sumbangan saham, termasuk selisih nilai yang tercatat dengan

harga (apabila saham tersebut terjual).

9

d) Cadangan Umum, yaitu cadangan yang dibentuk dari

penyisihan laba yang ditahan dengan persetujuan RUPS.

e) Cadangan Tujuan, yaitu bagian laba setelah pajak yang

disisihkan diputuskan untuk tidak dibagikan.

f) Laba Tahun Lalu, yaitu laba bersih tahun lalu setelah pajak,

yang belum ditetapkan penggunaanya oleh RUPS; jumlah laba

tahun lalu hanya diperhitungkan sebelas 50% sebagai modal

inti. Bila tahun lalu rugi harus dikurangkan terhadap terhadap

modal inti.

g) Laba Tahun Berjalan, yaitu laba sebelum pajak yang diperoleh

dalam tahun berjalan. Laba ini diperhitungkan hanya 50%

sebagai modal inti. Bila tahun berjalan rugi, harus dikurangi

terhadap modal inti.

h) Bagian kekayaan bersih anak perusahaan yang laporan

keuangannya dikonsolidasikan, yaitu modal inti anak

perusahaan setelah dikompensasikan dengan penyertaan bank

pada anak perusahaan tersebut.

Bila dalam pembukuan bank terdapat goodwill, maka jumlah

modal inti harus dikurangkan dengan nilai goodwill tersebut.10

2) Modal Pelengkap

Modal pelengkap terdiri dari:

a) Cadangan revaluasi aktiva tetap

10

b) Penyisihan penghapusan aktiva produktif (maksimum 1.25%

dari ATMR)

c) Modal pinjaman

d) Pinjaman sub ordinasi (maksimum 50% dari jumlah modal

inti).11

b. Kriteria Penilaian Peringkat Capital Adequacy Ratio

Menurut Peraturan Otoritas Jasa Keuangan Nomor

21/POJK.03/2014 Tentang Kewajiban Penyediaan Modal Minimum

Bank Umum Syariah bank wajib menyediakan modal minimum sesuai

profil risiko. Penyediaan modal minimum tersebut dihitung dengan

menggunakan rasio Kewajiban Penyediaan Modal Minimum

(KPMM). Penyediaan modal minimum tersebut ditetapkan paling

rendah sebagai berikut:

1) 8% (delapan perseratus) dari Aset Tertimbang Menurut Risiko

(ATMR) untuk Bank dengan profil risiko peringkat 1 (satu);

2) 9% (sembilan perseratus) sampai dengan kurang dari 10% (sepuluh

perseratus) dari ATMR untuk Bank dengan profil risiko peringkat

2 (dua);

3) 10% (sepuluh perseratus) sampai dengan 11% (sebelas perseratus)

dari ATMR untuk Bank dengan profil risiko peringkat 3 (tiga);

atau

11

4) 11% (sebelas perseratus) sampai 14% (empat belas perseratus) dari

ATMR untuk Bank dengan profil risiko peringkat 4 (empat) atau 5

(lima).12

Penerapan aturan tersebut merupakan kelanjutan aturan

sebelumnya yang hanya mewajibkan CAR minimal 8%.13 Hal tersebut

sesuai dengan Peraturan Bank Indonesia Nomor 10/15/PBI/2008 yang

menyatakan bahwa bank wajib menyediakan modal minimum sebesar

8 % persen dari asset tertimbang menurut risiko (ATMR).14

Untuk meningkatkan kinerja dan memerhatikan prinsip

kehati-hatian, otoritas moneter berusaha meningkatkan kewajiban CAR. Akan

tetapi, sebelum aturan tersebut secara lengkap dilaksanakan, Indonesia

mengalami krisis ekonomi pada akhir tahun 1990-an sehingga

sebagian besar bank di Indonesia mengalami kerugian yang

mengakibatkan menyusutnya modal bank.

Akibat krisis ini, bank sulit sekali memenuhi minimum CAR,

sehingga Bank Indonesia menerapkan kebijakan bahwa bank yang

CAR-nya 4% atau lebih sudah bisa dipandang sebagai bank yang

cukup sehat.15

12

Peraturan Otoritas Jasa Keuangan Nomor 21/POJK.03/2014 Tentang Kewajiban Penyediaan Modal Minimum Bank Umum Syariah

13

Khaerul Umam, Manajemen Perbankan Syariah, 253.

14

PBI Nomor 10/15/PBI/2008 Tentang Kewajiban Penyediaan Modal Minimum Bank Umum.

15

c. Bentuk pengukuran Capital Adequacy Ratio

Menurut peraturan Bank Indonesia Nomor 10/15/PBI/2008 pasal 2

ayat 1 tercantum bank wajib menyediakan modal minimum sebesar 8%

dari asset tertimbang menurut resiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri

disamping memperoleh dana-dana dari sumber diluar bank. Capital

Adequecy Ratio adalah kecukupan modal yang menunjukkan

kemampuan bank dalam mempertahankan modal yang mencukupi dan

kemampuan manajemen bank dalam mengidentifikasi, mengukur,

mengawasi, dan mengontrol resiko-resiko yang timbul yang dapat

berpengaruh terhadap besarnya modal (Almilia, 2005). Perhitungan

Capital Adequacy Ratio didasarkan pada prinsip bahwa setiap

penanaman yang mengandung risiko harus disediakan jumlah modal

sebesar persentase tertentu terhadap jumlah penanamannya. Rumus

CAR yang digunakan adalah16:

2. Return On Assets (ROA)

a. Pengertian Return On Assets (ROA)

Return on assets (ROA) merupakan rasio yang menunjukkan hasil

(return) atas jumlah aktiva yang digunakan dalam perusahaan atau

lembaga keuangan atau suatu ukuran tentang efisiensi manajemen.

16

Rasio ini menunjukkan hasil dari seluruh aktiva yang dikendalikannya

dengan mengabaikan sumber pendanaan dan biasanya rasio ini diukur

dengan persentase.17

b. Faktor-faktor yang mempengaruhi Return On Assets (ROA)

Faktor internal, Return On Assets suatu perbankan sangat

dipengaruhi oleh semua atau sebagian rasio-rasio keuangan.

Diantaranya Capital Adequacy Ratio (CAR), Non Performing Finance

(NPF) dan Operational Expenses To Operational Revenue (OEOR),

Financing To Deposit Ratio (FDR). Hal tersebut sesuai dengan Surat

Edaran Bank Indonesia No.9/29/PBI/2007 dan Peraturan Bank

Indonesia No.9/17/PBI/2007.18

Faktor eksternal yang dapat mempengaruhi profitabilitas (ROA)

antara lain faktor ekonomi dan moneter, seperti Suku Bunga Bank

Indonesia dan Inflasi. Suku bunga atau interes Rate dikatakan sebagai

harga yang disepakati, yaitu harga dari penggunaan uang tertentu

untuk jangka waktu yang ditentukan bersama atau pengertian suku

bunga secara sederhana dapat dikatakan sebagai biaya yang

dibutuhkan untuk pemanfaatan dana yang akan datang untuk

mencukupi kebutuhan sekarang.

Naik turunnya suku bunga pada bank-bank umum baik langsung

maupun tidak langsung akan membawa dampak terhadap bank syariah,

17

Kasmir dan Jakfar, Studi Kelayakan Bisnis,(Jakarta: Kharisma Putra Utama, 2009),143.

18Fitra Rizal, “Pengaruh Capital Adequacy Ratio, Non Performing Finance Dan

dengan naiknya suku bunga maka akan diikuti oleh naiknya suku

bungan simpanan dan suku bungan pinjaman pada bank

konvensioanal, sehingga masyarakat umum akan cenderung

menyimpan dananya di bank konvensional dari pada di bank syariah

kerana bunga simpanan di bank konvensional naik yang pada akhirnya

tingkat pembelian yang akan diperoleh oleh nasabah penyimpanan

akan mengalami peningkatan.19

Faktor eksternal kedua setelah tingkat suku bunga adalah inflasi.

Inflasi adalah kenaikan harga-harga umum barang secara

terus-menerus, tetapi kenaikan harga trsebut tidak selalu dalam presentase

yang sama.20 Kenaikan harga tersebut diukur dengan beberapa cara

antara lain dengan:

1) Indeks biaya hidup (consumer price index)

2) Indeks harga perdagangan besar (whole sale price index)

3) GNP Deflator.

Laju inflasi yang tinggi akan mengakibatkan tingkat profitabilitas

bank menurun. Dengan kata lain, inflasi berpengaruh negative

terhadap ROA karena laju inflasi yang tinggi merugikan perbankan

karena nasabah lebih berorientasi meakukan penarikan uang dari

perbankan sehingga dapat mengakibatkan berkurangnya likuiditas

19

Boediono, Ekonomi Moneter. Seri Sinopsis. Pengantar Ilmu Ekonomi No.5,(Yogyakarta: BPFE,1985), 82.

20

bank, yang berujung pada berkurangnya pembiayaan dan

mengakibatkan tingkat profitabilitas bank akan menurun.21

c. Kriteria penilaian peringkat Return On Assets

Klasifikasi tingkat ROA menurut Bank Indonesia secara rinci

adalah sebagai berikut:

Tabel 2.1

Klasifikasi Tingkat ROA

Peringkat Keterangan Kriteria

1 Sangat

Memadai

Perolehan laba sangat tinggi (rasio ROA di atas 2%)

2 Memadai Perolehan laba tinggi (rasio

berkisar antara 1,26% sampai dengan 2%)

3 Cukup

Memadai

Perolehan laba cukup tinggi (rasio ROA berkisar antara 0,51% sampai dengan 1,25%)

4 Kurang

Memadai

Perolehan laba rendah atau

cenderung mengalami kerugian

(ROA mengarah negative, rasio berkisar 0% sampai dengan 0,5%)

5 Tidak

Memadai

Bank mengalami kerugian yang

besar (ROA negative, rasio

dibawah 0%)

Sumber: Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal 25 Oktober 2011

21Dwijayanthy dkk, “Analisis Pengaruh Inflasi, BI Rate

ROA adalah salah satu indikasi kesehatan keuangan perbankan.

Semakin besar ROA, semakin besar pula tingkat keuntungan yang

dicapai dan semakin baik pula posisi bank tersebut dari segi

penggunaan asset. Sebaliknya, semakin kecil ROA, menggambarkan

kinerja perbankan yang kurang baik dalam mengelola asset guna

menghasilkan laba.

d. Bentuk pengukuran Return On Assets

Pengembalian atas total aktiva (ROA) dihitung dengan cara

membandingkan laba bersih yang tersedia untuk pemegang saham

biasa dengan total aktiva. Ratio Return On Asset (ROA) ini dihitung

dengan cara sebagai berikut:

Besarnya nilai untuk laba setelah pajak dapat dilihat pada

perhitungan laba rugi bank, sedangkan total aktiva dapat dilihat pada

laporan neraca bank. Adapun perhitungan ROA untuk bank syariah

biasanya menggunakan laba setelah zakat dan pajak.

Laba setelah pajak adalah laba rugi bank yang diperoleh dalam

periode berjalan setelah dikurangi pajak. Sedangkan total aktiva

merupakan komponen yang terdiri dari kas, giro pada BI, penempatan

pembiayaan dengan prinsip jual beli, pembiayaan dengan prinsip sewa,

pinjaman qardh, aktiva tetap, dan lain-lain.22

Semakin besar nilai ROA, menunjukkan kinerja perusahaan yang

semakin baik pula, karena tingkat pengembalian investasi semakin

besar. Tetapi jika total aktiva yang digunakan perusahaan tidak

memberikan laba maka perusahaan akan mengalami kerugian.

Sehingga dapat disimpulkan semakin besar ROA suatu bank,

semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank tersebut dari segi penggunaan asset.23

3. Keterkaitan antara Capital Adequacy Ratio terhadap Return On Assets

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal dengan

menunjukkan kemampuan bank saat mempertahankan modal yang

mencukupi serta kemampuan manajemen bank dalam mengidentifikasi,

mengukur, mengawasi serta mengontrol risiko-risiko yang mungkin timbul

karena pengaruh dari kinerja suatu bank pada saat menghasilkan

keuntungan dan menjaga besarnya modal yang dimiliki perusahaan

perbankan.24CAR sangat penting bagi perbankan karena merupakan salah

satu faktor untuk menilai kinerja dan kesehatan perbankan tersebut.25

22

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: UPP AMP YKPN, 2005), 22.

23

Siti Fatimah, Pengaruh Return On Asset (ROA) dan Biaya Operasional Per Pendapatan Operasional (BOPO) Terhadap Tingkat Bagi Hasil Deposito Mudharabah di Bank Syariah Mandiri, skripsi (Ponorogo:STAIN Ponorogo, 2014), 27.

24

Mundrajad Kuncoro dan Suhardjono, Manajemen Perbankan (Yogyakarta: BPFE UGM, 2002), 256.

25

Semakin besar CAR, semakin bagus kinerja keuangan BMT. Apabila

CAR naik maka modal yang digunakan BMT akan bertambah, sehingga

kinerja dan operasional bank akan meningkat dan pada akhirnya akan

meningkatkan profitabilitas BMT. Hal ini menunjukkan bahwa CAR

mempunyai hubungan positif terhadap ROA BMT. Hal ini sesuai dengan

penelitian Almuntahanatul Ulya, yang menyatakan bahwa CAR

berpengaruh positif dan signifikan terhadap ROA.26

Namun apabila CAR naik sehingga meningkatkan dan menambah

perolehan modal BMT, akan tetapi kenaikan jumlah modal tersebut tidak

meningkatkan kinerja operasional bank, maka pertambahan modal tersebut

tidak dapat meningkatkan profitabilitas. Bahkan jika tingkat penurunan

kinerja dan operasional tersebut besar akan berakibat pada peningkatan

beban yang harus ditanggung oleh bank tersebut, sehingga hal tersebut

justru akan menurunkan tingkat profitabilitas BMT. Dalam hal ini

hubungan CAR dengan ROA tidak berpengaruh positif akan tetapi

berbanding terbalik atau negatif.

B. Kajian Terdahulu

Ada beberapa penelitian yang sudah meneliti tentang Capital Adequacy

Ratio (CAR) dan Return On Assets (ROA) salah satunya adalah karya ilmiah

berupa skripsi yang berjudul “Pengaruh Pendapatan Mudharabah dan

Murabak}hah Terhadap Tingkat Profitabilitas Bank Mandiri Syariah Periode

2008-2012” yang dikaji oleh Sylviana Damayanti tahun 2014. Jenis penelitian

26

yang dilakukan adalah penelitian lapangan (field research). Inti dari skripsi ini

adalah pendapatan bagi hasil mudharabah berpengaruh terhadap tingkat

profitabilitas pada PT Bank Syariah Mandiri, TBk. Hal ini terlihat dari hasil

uji korelasi yang memiliki hubungan rendah antara mudharabah dengan

tingkat profitabilitas yaitu 0,252, dan mudharabah berpengaruh sebesar 6,4%

terhadap profitabilitas. Sedangkan hasil uji hipotesis secara parsial t hitung

(3.206) lebih besar dari t tabel (3.182) serta nilai sig 0,049 < 0,005, maka H2

diterima, artinya terdapat pengaruh yang signifikan antara pendapatan bagi

hasil mudharabah (X1) terhadap profitabilitas (Y). Pendapatan jual beli

murabak}hah berpengaruh signifikan terhadap tingkat profitabilitas pada PT

Bank Syariah Mandiri, Tbk. Hal ini dilihat dari hasil uji korelasi menunjukkan

hubungan yang kuat antara murabak}hah dengan tingkat profitabilitas yaitu

0,632, dan murabak}hah berpengaruh sebesar 79,4% terhadap profitabilitas.

Sedangkan hasil uji hipotesis secara parsial t-hitung (3,451) > t-tabel (2.00),

maka Ha diterima, serta nilai sig 0,003 < 0,05 artinya terdapat pengaruh

signifikan antara pendapatan jual beli murabak}hah (X2) terhadap

profitabilitas (Y). Pendapatan mudharabah dan murabak}hah berpengaruh

terhadap tingkat profitabilitas pada PT Bank Syariah Mandiri, Tbk. Hal ini

diketahui dari nilai r2 sebesar 0.689, maka nilai koefisien determinasi secara

simultan pendapatan bagi hasil mudharabah,pendapatan jual beli murabak}hah

terhadap profitabilitas Bank Syariah Mandiri adalah sebesar 47,4%. Artinya

bahwa pengaruh pendapatan bagi hasil mudharabah dan pendapatan jual beli

dipengaruhi oleh faktor lain. Hasil uji hipotesis secara simultan diperoleh dari

perbandingan F-hitung dengan F-tabel adalah H0 ditolak karena F-hitung

7,662 ≥ F-tabel 3.52 dan tingkat segnifikansi F sig 0.004 < 0.05 dengan

demikian hipotesis dapat diterima.27 Perbedaan penelitian ini dengan

penelitian yang akan dilakukan peneliti terletak pada variabel yang diteliti

dimana penelitian milik Sylviana Damayanti memiliki 3 variabel yaitu 2

variabel X (Pendapatan Mudharabah dan Murabak}hah ) dan 1 variabel Y

(tingkat profitabilitas).

Karya ilmiah yang selanjutnya berupa skripsi yang berjudul “Pengaruh

Capital Adequacy Ratio (CAR), Financing To Deposit Ratio (FDR), Biaya

Operasional dan Pendapatan Operasional (BOPO), dan Dana Pihak Ketiga

(DPK) Terhadap Tingkat Profitabilitas Pada KSU Syariah BMT Kompak”

yang dikaji oleh Almuntahanatul Ulya tahun 2015. Jenis penelitian yang

digunakan yaitu penelitian lapangan. Inti dari skripsi ini adalah hasil analisis

regresi menunjukkan bahwa secara parsial variabel Capital Adequacy Ratio

(CAR) berpengaruh signifikan terhadap ROA. Dengan demikian H1 yang

menyatakan bahwa Capital Adequecy Ratio (CAR) berpengaruh positif dan

signifikan terhadap Return On Asset (ROA) diterima. Dari hasil analisis

regresi menunjukkan bahwa secara parsial variabel Financing to Deposit Ratio

(FDR) berpengaruh positif signifikan terhadap Return On Asset (ROA).

Dengan demikian H2 yang menyatakan bahwa Financing to Deposit Ratio

27

Sylviana Damayanti, Pengaruh Pendapatan Mudharabah dan Murabak}hah Terhadap

(FDR) berpengaruh positif dan signifikan terhadap Return On Asset (ROA)

diterima. Berdasarkan hasil analisis regresi menunjukkan bahwa secara parsial

variabel Biaya Operasional dan Pendapatan Operasional (BOPO) tidak

berpengaruh signifikan terhadap Return On Asset (ROA). Jadi setiap kenaikan

atau penurunan BOPO tidak berpengaruh terhadap ROA. Dengan demikian

H3 yang menyatakan bahwa Biaya Operasional dan Pendapatan Operasional

(BOPO) berpengaruh negative dan signifikan terhadap Return On Asset

(ROA) ditolak. Berdasarkan hasil analisis regresi menunjukkan bahwa secara

parsial variabel Dana Pihak Ketiga (DPK) juga berpengaruh signifikan

terhadap Return On Asset (ROA). Dengan demikian H4 yang menyatakan

bahwa Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap

Return On Asset (ROA) diterima. Secara simultan variabel Capital Adequecy

Ratio (CAR), Financing to Deposit Ratio (FDR), Biaya Operasional dan

Pendapatan Operasional (BOPO), dan Dana Pihak Ketiga (DPK)

mempengaruhi tingkat profitabilitas (ROA) dengan nilai signifikansi sebesar

0.000 dan nilai F hitung sebesar 14.039.28 Perbedaan penelitian ini dengan

penelitian yang akan diteliti oleh peneliti adalah terletak pada fokus

masalahnya selain itu variabel yang di pakai dalam penelitian ini lebih banyak

dibandingkan milik peneliti.

Dan dalam penelitian lain oleh Dwi Prasetiani yang berjudul “Pengaruh

Risiko Likuiditas Terhadap Rentabilitas (Studi Kasus Pada BMT Natijatul

28

Umat Ponorogo Tahun 2010-2014)” Jurusan Syariah dan Ekonomi Islam,

STAIN PONOROGO tahun 2015. Dengan fokus masalah sebagai berikut

pengaruh rasio lancar terhadap ROA dan ROE di BMT Natijatul Umat

Ponorogo, Pengaruh QR terhadap ROA dan ROE, pengaruh FDR terhadap

ROA dan ROE, serta pengaruh ketiganya terhadap ROA dan ROE di BMT

Natijatul Umat Ponorogo. Hasil penelitian ini adalah rasio lancar mengalami

penurunan dari tahun 2013 ke 2014 dan rasio lancar tidak berpengaruh

signifikan pada ROA. QR tidak berpengaruh signifikan pada ROA. Variabel

FDR tidak berpengaruh terhadap profitabilitas BMT. Ketiga rasio tersebut

tidak berpengaruh signifikan secara simultan terhadap ROA maupun ROE,

sehingga mengakibatkan kondisi rentabilitas mengalami penurunan dari tahun

sebelumnya.29

Penelitian yang dilakukan peneliti memiliki persamaan dan perbedaan

dengan penelitian terdahulu. Persamaannya terletak pada instrumen atau alat

penelitian yaitu rasio keuangan. Sedangkan perbedaannya adalah terletak pada

objek penelitian dan fokus masalah yang diteliti. Objek pada penelitian ini

adalah BMT Surya Abadi yang berlokasi di wilayah Jenangan. Dan fokus

masalah yang membedakan dengan penelitian terdahulu adalah dari variable

yang digunakan adalah capital adequacy ratio (CAR) terhadap return on asset

(ROA) di BMT Surya Abadi Jenangan Ponorogo.

29

C. Kerangka Pemikiran

Berdasarkan landasan teori dan telaah hasil penelitian terdahulu di atas,

maka kerangka berfikir dalam penelitian ini adalah sebagai berikut:

1. Semakin besar Capital Adequacy Ratio, maka Return On Assets BMT

Surya Abadi Jenangan akan meningkat,

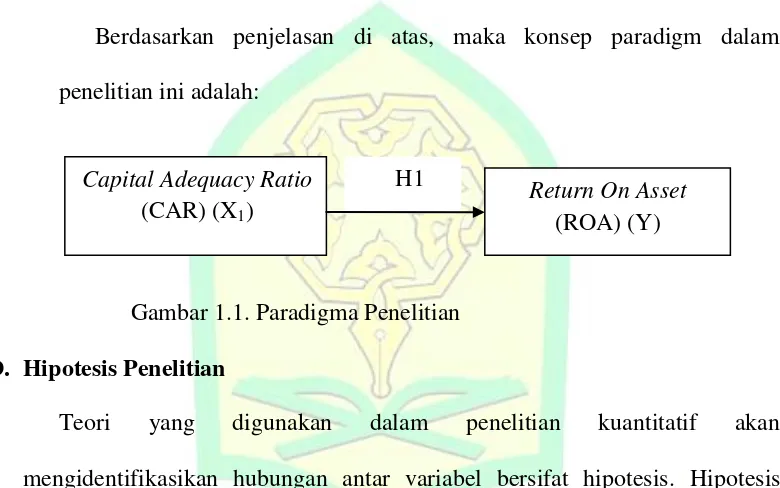

Berdasarkan penjelasan di atas, maka konsep paradigm dalam

penelitian ini adalah:

Gambar 1.1. Paradigma Penelitian

D. Hipotesis Penelitian

Teori yang digunakan dalam penelitian kuantitatif akan

mengidentifikasikan hubungan antar variabel bersifat hipotesis. Hipotesis

adalah suatu penjelasan atau dugaan sementara tentang perilaku, fenomena,

atau keadaan tertentu yang telah terjadi atau akan terjadi.30 Atau dalam

penelitian lain hipotesis merupakan proposisi yang akan diuji keberlakuannya

atau merupakan suatu jawaban sementara atas pertanyaan penelitian. Hipotesis

dalam penelitian kuantitatif dapat berupa hipotesis satu variabel dan hipotesis

dua atau lebih variabel yang dikenal sebagai hipotesis kausal/hubungan

(sebab-akibat).31

30

Mudraj Kuncoro, Metode Kuantitatif:Teori dan Aplikasi Untuk Bisnis dan Ekonomi (Yogyakarta: UPP STIM, 2007), 59

31

Bambang Prasetyo dan Lina Miftahul Jannah, Metode Penelitian Kuantitatif: Teori dan Aplikasi, (Jakarta: Rajawali Pers, 2011), 76-77.

Capital Adequacy Ratio

(CAR) (X1)

Hipotesis yang akan diuji pada penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel independen (X) terhadap variabel dependen (Y).

Hipotesis Null (H0) menyatakan tidak adanya pengaruh dari variabel

independen terhadap variabel dependen. Sedangkan hipotesis alternative (Ha)

adalah hipotesis tandingan yang merupakan hipotesis yang diajukan oleh

penulis yaitu adanya pengaruh signifikan diantara variabel yang diuji.

Ha: Terdapat pengaruh antara Capital Adequacy Ratio (CAR) terhadap

Return On Assets (ROA)

H0: Tidak terdapat pengaruh antara Capital Adequacy Ratio (CAR)

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Dilihat dari jenis datanya, penelitian ini adalah penelitian kuantitatif yaitu

data yang berbentu angka (metrik) seperti jumlah penjualan, berat badan, jarak

dalam kilometer, dan lain sebagainya. Sementara berdasarkan sumber datanya

termasuk data internal yaitu data yang menggambarkan keadaan/kegiatan di

dalam sebuah organisasi. Di dalam perusahaan, misalnya, data internal

meliputi data personalia, data keuangan, data inventaris, data produksi, data

penjualan, dan sebagainya.32

Dalam rancangan penelitian ini penulis menggunakan variable penelitian.

Adapun variable penelitian adalah segala sesuatu yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulannya. Variabel yang

digunakan adalah variabel bebas (independen) yaitu variable yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variable terikat (dependen). Sedangkan variable terikat (dependen) yaitu

variable yang dipengaruhi atau yang menjadi akibat, karena adanya variable

bebas.

Dalam penelitian ini variable independennya adalah Capital Adequacy

Ratio (CAR) sedangkan variable dependennya adalah Return On Asset (ROA)

di BMT Surya Abadi Jenangan.

32

B. Variabel Penelitian dan Definisi Operasional

Variabel penelitian yakni segala sesuatu yang berbentuk apa saja yanng

ditetapkan peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

yang ingin diteliti/dikaji, kemudian ditarik kesimpulannya.

Variabel penelitian terbagi menjadi dua, yakni variabel independen

(mempengaruhi/bebas) dan dependen (dipengaruhi/terikat). Variabel

independen adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen. Sedangkan variabel

dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas. 33 Dalam penelitian ini variable independennya

adalah Capital Adequacy Ratio (CAR) sedangkan variable dependennya

adalah Return On Asset (ROA).

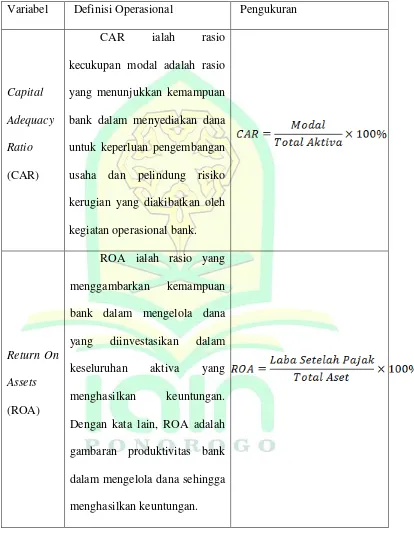

Definisi operasional ialah gambaran teliti mengenai prosedur yang

diperlukan untuk memasukkan unit-unit analisis ke dalam kategori-kategori

tertentu dari tiap-tiap variabel. Dengan demikian, definisi

operasional/operasionalisasi merupakan tahapan terakhir dalam proses

pengukuran.34 Di dalam penelitian ini, operasionalisasi konsep dapat dibuat

sebagai berikut:

33

Deni Darmawan, Metode Penelitian Kuantitatif, (Bandung: PT Remaja Rosdakarya, 2014), 108-109.

34

Tabel 3.1

Definisi Operasional CAR dan ROA

Variabel Definisi Operasional Pengukuran

Capital

Adequacy

Ratio

(CAR)

CAR ialah rasio

kecukupan modal adalah rasio

yang menunjukkan kemampuan

bank dalam menyediakan dana

untuk keperluan pengembangan

usaha dan pelindung risiko

kerugian yang diakibatkan oleh

kegiatan operasional bank.

Return On

Assets

(ROA)

ROA ialah rasio yang

menggambarkan kemampuan

bank dalam mengelola dana

yang diinvestasikan dalam

keseluruhan aktiva yang

menghasilkan keuntungan.

Dengan kata lain, ROA adalah

gambaran produktivitas bank

dalam mengelola dana sehingga

C. Populasi, Sampel dan Teknik Sampling

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas:

obyek/subyek, yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Jadi populasi bukan hanya orang, tetapi juga obyek

dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah

yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh

karakteristik/sifat yang dimiliki oleh subyek atau obyek itu.35

Dalam pengertian lain populasi merupakan sekelompok orang,

kejadian atau segala sesuatu yang mempunyai karakteristik tertentu.36

Adapun populasi dalam penelitian ini adalah laporan keuangan BMT

Surya Abadi.

2. Sampel

Sampel adalah sebagian dari populasi. Artinya tidak aka ada

sampel jika tidak ada populasi.37 Dalam penelitian ini sampel yang

digunakan adalah laporan keuangan tahunan BMT Surya Abadi dari

tahun 2015-2017 yang diperoleh dari dokumentasi laporan tahunan

BMT Surya Abadi.

35

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, Dan Kombinasi (Mixed Methods), (Bandung: ALFABETA, 2013),119.

36Andhita Dessy Wulansari, “

Penelitian Pendidikan: Suatu Pendekatan Praktis dengan Menggunakan SPSS”, Skripsi(Ponorogo: STAIN PO Press, 2012), 41.

37

Sampel ditentukan oleh peneliti berdasarkan pertimbangan

masalah, tujuan, hipotesis, metode, dan instrument penelitian, di

samping pertimbangan waktu, tenaga, dan pembiayaan. Sebagaimana

dijelaskan di atas bahwa sampel terdiri atas subjek penelitian

(responden) yang menjadi sumber data yang terpilih dari hasil

pekerjaan teknik penyampelan (teknik sampling). Ada beberapa teknik

sampling untuk memeperoleh responden/sumber data yang repsentatif

dalam suatu penelitian, diantaranya, yaitu Probability Sampling dan

Non-Probability Sampling.

D. Jenis dan Sumber Data 1. Data

Data adalah bentuk jamak dari datum. Data merupakan

keterangan-keterangan tentang suatu hal, dapat berupa sesuatu yang diketahui atau

yang dianggap atau anggapan. Atau suatu fakta yang digambarkan lewat

angka, symbol, kode, dan lain-lain.

a) Data Umum

Data umum dalam penelitian ini adalah laporan keuangan dari

BMT Surya Abadi Jenangan Ponorogo.

b) Data Khusus

Adapun data khusus dalam penelitian ini adalah laporan keuangan

2. Sumber Data

Sumber data adalah sumber dimana data penelitian itu melekat dan

atau dapat diperoleh.38 Dalam penelitian ini sumber data yang digunakan

adalah:

a. Sumber Data Primer

Sumber data primer adalah data yang diperoleh langsung dari

subyek penelitian dengan menggunakan alat pengukuran atau alat

pengembalian data langsung kepada subyek sebagai sumber informasi

dari pemilik, karyawan/karyawati di BMT Surya Abadi. Data dapat

diperoleh melalui wawancara.

b. Sumber Data Sekunder

Sumber data sekunder adalah data yang dikumpulkan dari tangan

kedua atau dari sumber-sumber lain yang telah tersedia sebelum

penelitian dilakukan, seperti tentang laporan keuangan. Data diperoleh

dari dokumentasi lembaga.

E. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Teknik dokumentasi, yakni teknik pengumpulan data yang dimana alat

pengumpul datanya merupakan form pencatatan dokumen dan sumber

datanya berupa catatan atau dokumen yang tersedia yang telah diambil

dari laporan keuangan tahunan BMT Surya Abadi Jenangan Ponorogo.

38

Dokumentasi ini untuk menjawab rumusan masalah tentang permodalan

dan pendapatan bagi hasil mudharabah serta profitabilitas.

2. Teknik wawancara yang dapat dilakukan dengan individu tertentu untuk

mendapatkan data atau informasi tentang masalah yang berhubungan

dengan satu objek tertentu atau orang lain. Individu yang menjadi sasaran

wawancara ini sering disebut informan, yakni orang yang memiliki

keahlian atau pemahaman yang terbaik mengenai suatu hal yang ingin

diketahui.39 Informan tersebut adalah manajer BMT Surya Abadi Jenangan

Ponorogo. dalam mengumpulkan data peneliti menggunakan teknik

wawancara terstruktur karena peneliti mengetahui secara jelas dan

terperinci informasi apa saja yang dibutuhkan dan peneliti juga

mempunyai daftar pertanyaan yang sudah ditentukan atau disusun

sebelumnya. Ketika responden merespon atau memberikan pandangannya

atas pertanyaan yang diajukan, peneliti mencatat jawaban dan peneliti

melanjutkan pertanyaan lain yang sudah disusun atau disiapkan.40 Teknik

ini digunakan untuk menjawab rumusan masalah tentang keuntungan

setiap tahun dan permodalannya.

F. Metode Pengolahan dan Analisis Data

Dalam penelitian ini menggunakan metode penelitian deskriptif dengan

pendekatan survei. Metode deskriptif adalah suatu metode dalam meneliti

status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem

pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Tujuannya

39

Ulber Silalahi, Metode Penelitian Sosial, (Bandung: PT Refika Aditama, 2012), 312.

40

adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis,

faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara

fenomena yang diselidiki”. Metode ini tidak hanya memberikan gambaran

terhadap fenomena tetapi juga menerangkan hubungan, menguji hipotesis,

membuat prediksi, serta mendapatkan makna dari suatu masalah yang ingin

dipecahkan.

Metode deskriptif dengan pendekatan survei adalah penelitian yang

diadakan untuk memperoleh fakta-fakta dan gejala-gejala yang ada dan

mencari keterangan-keterangan secara faktual baik tentang intitusi sosial,

ekonomi atau politik dari suatu kelompok ataupun suatu daerah.41

1. Analisis Capital Adequacy Ratio (CAR)

Rasio kecukupan modal diperoleh dari data laporan keuangan yang

disimpan di BMT Surya Abadi, dan dilakukan penghitungan sesuai dengan

ketentuan Bank Indonesia yaitu perbandingan antara modal dengan Aktiva

Tertimbang Menurut Risiko (ATMR).

Dari laporan keuangan tahunan tersebut, setelah dilakukan

penghitungan maka diperoleh rasio kecukupan modal (CAR) dari periode

2015-2017. Dalam table berikut disajikan besarnya tingkat kecukupan

modal (CAR).

Table 3.2

Tingkat kecukupan modal (Capital Adequacy Ratio) (dalam %)

No CAR 2015 CAR 2016 CAR 2017 CAR

Rata-rata

1. 27,37 27,62 24,97 26,65

41

Sumber: Hasil Penghitungan Laporan Keuangan BMT Surya Abadi Jenangan

Jadi dapat dijelaskan bahwa tingkat CAR selama periode 2015-2017

mengalami kenaikan dan juga penurunan. Hal ini terlihat jelas pada tabel

diatas CAR tahun 2015 sebesar 27,37%, meningkat pada tahun 2016

menjadi 27,62% dan pada tahun 2017 menurun menjadi 24,97%. Dengan

demikian dapat diklasifikasi sehat karena nilai setiap tahunnya lebih dari

8%, hal ini menunjukkan bahwa tingkat CAR sehat menurut standar BI.

2. Analisis Data Return On Assets (ROA)

Untuk mendapatkan rasio Return On Assets BMT, menggunakan

analisis rasio Net Interest Margin (NIM). Indicator yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan

(laba) secara keseluruhan adalah Net Interest Margin (NIM). NIM yaitu

selisih sntara pendapatan bunga dengan biaya dana dibagi dengan aktiva

produktif.

Table di bawah ini akan menyajikan perhitungan Net Interest Margin

(NIM) dengan cara perhitungan berdasarkan perhitungan Bank Indonesia

untuk setiap bank dan kemudian akan dirata-ratakan.

Table 3.3

Tingkat Return On Assets (Net Interest Margin)

(dalam %)

No ROA 2015 ROA 2016 ROA 2017 ROA

Rata-rata

3. 4,13 3,93 3,34 3,80

Jadi dapat dijelaskan bahwa tingkat ROA selama periode 2015-2017

mengalami penurunan setiap tahunnya. Hal ini terlihat jelas pada tabel

diatas ROA tahun 2015 sebesar 4,13%, menurun pada tahun 2016 menjadi

3,93% dan pada tahun 2017 menurun lagi menjadi 3,80%. Tetapi

walaupun mengalami penurunan setiap tahunnya tingkat ROA jika

diklasifikasi tetap dinyatakan sangat memadai karena nilai setiap tahunnya

lebih dari 1,22%, hal ini menunjukkan bahwa tingkat ROA sehat menurut

standar BI.

3. Statistik Deskriptif

Pengujian statistikdeskriptif digunakan untuk memberikan gambaran

profil data sampel. Statistik deskriptif juga bermanfaat untuk

mendeskripsikan variabel-variabel dalam penelitian, yaitu akan

memberikan gambaran umum dari tiap variabel penelitian.

Penelitian menggunakan SPSS untuk menampilkan output data

statistic deskritif yang terdiri dari rata-rata (mean), nilai maximum, nilai

minimum (median) yaitu nilai tengah dimana semua data diurutkan dan

dibagi dua sama besar sehingga ditemukan nilai tengah. Modus (mode)

data yaitu data yang paling sering muncul. Variance yaitu varian dari data

4. Analisis regresi linier

a. Analisis Regresi Sederhana

Analisis regresi linier sederhana digunakan untuk mengetahui besarnya

pengaruh satu variabel bebas X terhadap satu variabel terikat Y.42 Model

regresi sederhana adalah:

Y=a+bx

Dimana:

Y : variabel dependen

X : variabel independen

a : intersept

b : Koefisien regresi

5. Uji Hipotesis

Dalam penelitian ini, uji hipotesis yang digunakan adalah uji signifikan

parameter individu (uji statstik t).

a. Uji t

Uji T digunakan untuk menguji tingkat signifikan dari pengaruh

variabel independen secara parsial terhadap variabel dependen. Uji

dilaksanakan dengan langkah membandingkan T hitung dengan T tabel.

Untuk pengambilan kesimpulannya dinyatakan dengan melihat nilai

signifikansi dan membandingkan dengan taraf kesalahan (signifikansi)

yang dipakai, yakni jika nilai profitabilitas < nilai alpa (α), maka variabel

independen berpengaruh signifikan terhadap variabel dependen.

42

Adapun dasar pengambilan keputusan adalah:

Jika thitung > ttabel artinya variabel bebas (X) mempunyai pengaruh

signifikan terhadap variabel terikat (Y).

Jika thitung < ttabel artinya variabel bebas (X) tidak mempunyai pengaruh signifikan terhadap variabel terikat (Y).

Dan mengambil kesimpulan:

Nilai signifikan > 0,05 maka H0 ditolak Ha diterima

BAB IV

HASIL DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

1. Sejarah Berdirinya BMT Surya Abadi

Koperasi Simpan Pinjam BMT Surya Abadi didirikan atas prakarsa

dari Pimpinan Daerah Muhammadiyah Majelis Ekonomi Ponorogo yang

bekerja sama dengan Pimpinan Daerah Pemuda Muhammadiyah yakni

pada tahun 1997 dengan nama BMT Surya Abadi. Pada awal berdiri,

hanya dengan modal sebesar Rp 5.000.000,00 (lima juta rupiah). Dengan

perincian sebagai berikut:

a. Pimpinan Daerah Muhammadiyah Rp 2.250.000,00.

b. Pimpinan Cabang Muhammadiyah Jenangan Timur sebesar Rp.

750.000,00.

c. Dana dari perseorangan sebesar Rp 2.000.000,00.

Usaha didirikanya BMT tersebut bermaksud untuk menjalankan usaha

di bidang keuangan dengan sistem bagi hasil/berbasis syariah. Dalam

perjalanannya lembaga yang bergerak di bidang usaha simpan pinjam

harus bernaung di bawah badan hukum sesuai dengan peraturan

pemerintah. Maka, BMT Surya Abadi yang sudah berjalan sekian tahun

harus berbadan hukum sesuai dengan usahanya. Kemudian pada tahun

2000 BMT Surya Abadi mengajukan status badan hukum ke Departemen

Koperasi Ponorogo sehingga mulai bulan Desember tahun 2000 telah

Setelah berbadan hukum mulai tahun 2000 maka sesuai peraturan

dalam Rapat Anggota Tahunan (RAT) BMT Surya Abadi menyesuaikan

dengan Undang – Undang Koperasi.43

2. Visi Dan Misi KSP BMT Surya Abadi Jenangan Ponorogo

a. Visi Koperasi Simpan Pinjam BMT Surya Abadi

KSP BMT Surya Abadi pada tahun 2019 menjadi KSP terbaik di

Kabupaten Ponorogo dengan aset mencapai Rp 5.000.000.000,00

dengan modal sendiri sebesar Rp 1.000.000.000,00 dan rata-rata

pinjaman ke anggota sebesar Rp 10.000.000,00 yang siap

menghantarkan 100% anggotanya untuk memperoleh pendapatan

bersih per-hari sebesar Rp 100.000,00.

b. Misi Koperasi Simpan Pinjam BMT Surya Abadi

1) Menguasai pasar UMKM Kabupaten Ponorogo pada tahun 2018.

2) Pembukaan kantor cabang atau cabang pembantu disetiap

kecamatan kabupaten Ponorogo maksimal tahun dengan aset

masing-masing cabang sejumlah satu milyar.

3) Menjaga tingkat kesehatan koperasi dengan penilaian sehat di

setiap tahunnya.

4) Memperoleh nilai pemeringkatan atau klasifikasi tiap tahun dengan

nilai A.

43

5) Meningkatkan SDM dengan terus mengikutsertakan untuk

memenuhi sertifikasi profesi sesuai SKKNI minimal tercapai pada

tahun 2018.

6) Terus-menerus memperbaiki SOM/SOP yang disesuaikan dengan

perkembangan teknologi maupun perkembangan perkoperasian.44

3. Struktur Organisasi KSP BMT Surya Abadi

STRUKTUR ORGANISASI KSP BMT SURYA ABADI

PERIODE 2016 -2019

44 Ibid. Rapat Anggota Tahunan (RAT) Pengurus 4. Ketua 5. Sekretaris 6. Bendahara

4. Data Personalia Pejabat, Tugas dan Kewenangannya Data Personalia Pejabat BMT Surya Abadi Jenangan

NO. Nama Jabatan

1. Kojin Rowi Pengawas

2. H. Sutrisno Ketua

3. Mujianto Sekretaris

4. Tukirin Bendahara

5. Sunyono Manajer Umum

6. Warsito Wakil Manajer

7. Darminto Manajer Pemasaran

8. Sundariyati Manajer Pembukuan

9. Ibud Awaludin Manajer Pendanaan

5. Produk BMT Surya Abadi

Seperti halnya Lembaga Keuangan Shariah lain, BMT Surya Abadi

juga memiliki dua produk yakni penghimpunan dan penyaluran dana.

Bentuk produk penghimpunan dana adalah simpanan yang terbagi menjadi

3 yakni simpanan pendidikan, simpanan masa depan, dan simpanan

berjangka. Sedangkan, bentuk produk penyaluran dana berupa pembiayaan

dan kredit/pinjaman yang terbagi menjadi 2 yaitu pertama, akad

konvensional dan kedua, akad shariah (mudharabah). Berikut penjelasan

a. Produk Penghimpunan Dana

Salah satu fungsi dari BMT adalah baitul tamwil yakni

mengembangkan usaha-usaha produktif dan investasi dalam

meningkatkan kualitas kegiatan pengusaha kecil ke bawah dan kecil

dengan mendorong kegiatan menabung dan meminjam pembiayaan.

Kegiatan penghimpunan dana bertujuan untuk membiayai

usaha-usaha anggotanya. Produk penghimpunan dana ini kemudian

dikembangkan ke dalam bentuk simpanan ataupun tabungan.

Simpanan yang terdapat di KSP BMT Surya Abadi adalah sebagai

berikut:

1) Simpanan Pendidikan, diperuntukkan untuk pelajar dan mahasiswa

adalah simpanan yang dikhususkan untuk para pelajar ataupun

mahasiswa yang ingin belajar atau menyimpankan uangnya melalui

BMT. Minimal untuk bisa membukan simpanan atau tabungan ini

adalah Rp. 10,000,00.

Pihak BMT juga melakukan kerjasama dengan beberapa

sekolah swasta yakni MTS/SMK Muhammadiyah Jenangan yang

mengharuskan pembayaran SPP dilakukan melalui BMT Surya

Abadi.

Dengan adanya, simpanan pendidikan tersebut maka para

pelajar atau mahasiswa bisa melatih hidup hemat dan bila

membutuhkan sewaktu-waktu untuk keperluannya bisa mengambil

2) Simpanan Masa Depan (Umum) adalah layaknya simpanan atau

tabungan yang ada di bank, jadi simpanan ini ditujukan kepada

masyarakat atau nasabah yang ingin menyimpankan uangnya dan

sewaktu-waktu bisa diambil melalui kasir.

3) Simpanan Berjangka (Deposito) adalah simpanan yang bisa

diambil dengan jangka waktu yang telah ditentukan, sesuai

kesepakatan antara nasabah dengan pihak BMT, yakni satu bulan,

tiga bulan, enam bulan, atau setahun. Jadi, sebelum jangka waktu

tersebut, tabungan belum bisa diambil.45

b. Produk Penyaluran Dana

Bentuk produk penyaluran dana adalah dengan diberikannya

pembiayaan atau pinjaman kepada anggota atau nasabah sesuai

penilaian kelayakan yang dilakukan oleh pengelola BMT bersama

anggota yang bersangkutan. Dengan kegiatan tersebut, maka pihak

BMT akan mendapatkan bagi hasil sesuai dengan kesepakatan yang

bisa dipertanggungjawabkan serta mampu menunjang usaha anggota

atau nasabah. Pembiayaan atau pinjaman yang terdapat pada KSP

BMT Surya Abadi adalah bentuk konvensional dan syariah

(mudharabah).

Pembiayaan atau pinjaman yang disediakan pihak KSP BMT Surya

Abadi adalah kegiatan usaha dalam bidang pertanian, peternakan,

45

perikanan, perdagangan, dan jasa. Kredit-kredit tersebut bisa dilakukan

dengan bentuk konvensional ataupun syariah.

Konvensional, maka pokok dan bunga telah jelas. Maka, bila

kegiatan usaha tersebut untung ataupun rugi tidak akan berpengaruh,

sebab angsuran atau pelunasan beserta bunga telah dikalkulasikan pada

awal akad sesuai dengan waktu dan besaran yang telah disepakati atau

sifatnya tetap. Sedangkan, secara syariah BMT Surya Abadi masih

menggunakan satu akad yakni mudharabah. Jadi, bila usaha anggota

atau nasabah untung ataupun rugi perolehan bagi hasil tidak bisa

dipastikan. Karena, besaran keuntungan bisa saja bersifat fluktuatif

tiap bulannya atau bahkan mengalami kerugian.

Dari akad mudharabah ini, maka akan muncul pembagian nisbah

40% : 60%. Nisbah 40% untuk pihak BMT Surya Abadi dan nisbah

60% untuk nasabah/anggota. Kedua bentuk penyaluran dana di atas

menimbulkan biaya jasa yang dibebankan kepada nasabah atas segala

biaya operasional usaha. 46

46

B. Deskripsi Dan Analisis Data

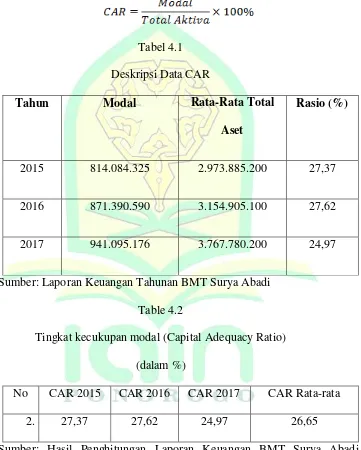

1. Deskripsi dan Analisis Capital Adequacy Ratio (CAR) Rumus yang digunakan adalah:

Tabel 4.1

Deskripsi Data CAR

Tahun Modal Rata-Rata Total

Aset

Rasio (%)

2015 814.084.325 2.973.885.200 27,37

2016 871.390.590 3.154.905.100 27,62

2017 941.095.176 3.767.780.200 24,97

Sumber: Laporan Keuangan Tahunan BMT Surya Abadi

Table 4.2

Tingkat kecukupan modal (Capital Adequacy Ratio)

(dalam %)

No CAR 2015 CAR 2016 CAR 2017 CAR Rata-rata

2. 27,37 27,62 24,97 26,65

Sumber: Hasil Penghitungan Laporan Keuangan BMT Surya Abadi

Berdasarkan hasil penghitungan data laporan keuangan BMT dapat

diketahui bahwa nilai rasio CAR pada tahun 2015 senilai 27,37%, tahun

2016 senilai 27,62%, dan tahun 2017 senilai 24,97%. Dari rasio-rasio

selama tiga tahun tersebut di dapatkan rata-rata rasio CAR senilai 26,65%.

Tabel 4.3

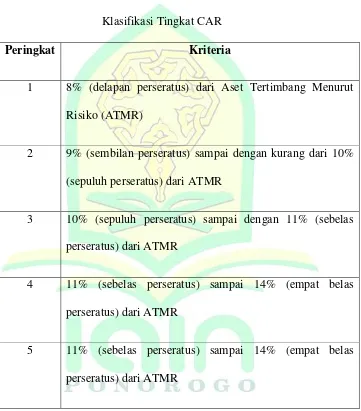

Klasifikasi Tingkat CAR

Peringkat Kriteria

1 8% (delapan perseratus) dari Aset Tertimbang Menurut

Risiko (ATMR)

2 9% (sembilan perseratus) sampai dengan kurang dari 10%

(sepuluh perseratus) dari ATMR

3 10% (sepuluh perseratus) sampai dengan 11% (sebelas

perseratus) dari ATMR

4 11% (sebelas perseratus) sampai 14% (empat belas

perseratus) dari ATMR

5 11% (sebelas perseratus) sampai 14% (empat belas

perseratus) dari ATMR

Sumber: Peraturan Otoritas Jasa Keuangan Nomor 21/POJK.03/2014

Table 4.4

Daftar Perhitungan Analisis Capital Adequecy Ratio (CAR)

Tahun Modal Rata-Rata

Total Aset

Rasio (%)

Kriteria

2015 814.084.325 2.973.885.200 27,37 Sehat

2016 871.390.590 3.154.905.100 27,62 Sehat

2017 941.095.176 3.767.780.200 24,97 Sehat

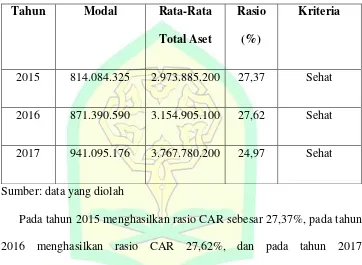

Sumber: data yang diolah

Pada tahun 2015 menghasilkan rasio CAR sebesar 27,37%, pada tahun

2016 menghasilkan rasio CAR 27,62%, dan pada tahun 2017

menghasilkan rasio CAR sebesar 24,97%. Berdasarkan tabel di atas dapat

dilihat bahwa rasio CAR dari tahun ke tahun mengalami fluktuasi, dan

pada tahun 2016 adalah nilai terbesar dari rasio CAR. Prosentasi yang

tinggi pada CAR ini menunjukkan bahwa kemampuan BMT untuk

menanggung resiko dari kredit atau pembiayaan dan mampu membiayai

kegiatan operasional dengan baik.

Tabel 4.5

Deskripsi Data ROA

Tahun Laba Setelah Pajak Rata-Rata Total Aset

Rasio (%)

2015 123.063.182 2.973.885.200 4,13

2016 124.094.265 3.154.905.100 3,93

2017 125.917.586 3.767.780.200 3,34

Sumber: Laporan Keuangan Tahunan BMT Surya Abadi

Table 4.6

Return On Assets (Net Interest Margin)

(dalam %)

No ROA 2015 ROA 2016 ROA 2017 ROA Rata-rata

4. 4,13 3,93 3,34 3,80

Sumber: Hasil Penghitungan Laporan Keuangan BMT Surya Abadi

Jenangan

Berdasarkan hasil penghitungan data laporan keuangan BMT dapat

diketahui bahwa nilai rasio ROA pada tahun 2015 senilai 4,13%, tahun

2016 senilai 3,93%, dan tahun 2017 senilai 3,34%. Dari rasio-rasio selama

Table 4.7

Klasifikasi Tingkat ROA

Peringkat Keterangan Kriteria

1 Sangat

Memadai

Perolehan laba sangat tinggi (rasio ROA

di atas 2%)

2 Memadai Perolehan laba tinggi (rasio berkisar

antara 1,26% sampai dengan 2%)

3 Cukup Memadai Perolehan laba cukup tinggi (rasio ROA

berkisar antara 0,51% sampai dengan

1,25%)

4 Kurang

Memadai

Perolehan laba rendah atau cenderung

mengalami kerugian (ROA mengarah

negative, rasio berkisar 0% sampai

dengan 0,5%)

5 Tidak Memadai Bank mengalami kerugian yang besar

(ROA negative, rasio dibawah 0%)

Sumber: Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal 25

Table 4.8

Daftar perhitungan Analisis Return On Asset (ROA)

Tahun Laba Setelah Pajak

Rata-Rata Total Aset

Rasio (%)

Kriteria

2015 123.063.182 2.973.885.200 4,13 Sangat

Memadai

2016 124.094.265 3.154.905.100 3,93 Sangat

Memadai

2017 125.917.586 3.767.780.200 3,34 Sangat

Memadai

Sumber: data yang diolah

Pada tahun 2015 mengasilkan rasio ROA sebesar 4,13% yang

menunjukkan bahwa setiap Rp 100,00 aset yang dimiliki dapat

menghasilkan laba sebesar 4,13. Pada tahun 2016 rasio ROA menurun

yakni pada nilai 3,93% yang menunjukkan bahwa setiap Rp 100,00 aset

yang dimiliki dapat menghasilkan laba 3,93. Sedangkan pada tahun 2017

rasio ROA mengalami penurunan lagi yakni pada nilai 3,34% yang

menunjukkan bahwa setiap Rp 100,00 aset yang dimiliki dapat

menghasilkan laba 3,34. Berdasarkan table di atas dapat dilihat bahwa laba

yang dihasilkan oleh BMT Surya Abadi mengalami penurunan dari tahun

ke tahun, hal ini disebabkan karena profit atau margin yang diterima

mengalami penurunan. Pembiayaan yang diberikan BMT mempengaruhi

penurunan ROA, yakni jika pembiayaan yang diberikan BMT kurang

C. Hasil Pengujian Data

1. Analisis Statistik Deskriptif

Pengujian statistikdeskriptif digunakan untuk memberikan gambaran

profil data sampel. Statistik deskriptif juga bermanfaat untuk

mendeskripsikan variabel-variabel dalam penelitian, yaitu akan

memberikan gambaran umum dari tiap variabel penelitian. Dibawah ini

akan disajikan tabel hasil uji statistik deskriptif.

Tabel 4.9

Hasil Uji Statistik Deskriptif

Statistics

CAR ROA

N Valid 4 4

Missing 1 1

Mean 26.6533 3.8000

Median 27.0117 3.8650

Mode 24.97a 3.34a

Std. Deviation 1.19466 .33536

Variance 1.427 .112

Minimum 24.97 3.34

Maximum 27.62 4.13

a. Multiple modes exist. The smallest value is

shown

Dari data diatas dijelaskan bahwa nilai rata-rata dari CAR adalah

26,6533 dan ROA adalah 3,8000. Sedangkan untuk nilai minimum CAR

adalah 3,34 dan nilai maksimum 4,13. Sementara itu untuk nila median

CAR adalah 27,0117 dengan nilai modus (mode) 24,97, dan untuk nilai

median ROA 3,8650 dan nilai modus (mode) 3,34.

2. Analisis Regresi Linier Sederhana

Analisis regresi linier adalah alat analisis untuk mengetahui pengaruh

hubungan secara linier antara variabel independent (X) terhadap variabel

dependent (Y). analisis regresi dibedakan menjadi regresi linier sederhana

dan regresi linier berganda.

a. Analis