BAB 3

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

Modal Intelektual (intellectual capital) yang merupakan salah satu dari aset tidak berwujud, dikarenakan tidak tercantum di dalam laporan keuangan, sering diabaikan didalam menilai perusahaan. Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran knowledge asset (aset pengetahuan) tersebut adalah Intellectual Capital (IC). Intellectual capital seringkali menjadi faktor penentu utama perolehan laba suatu perusahaan dan dianggap sebagai suatu kekuatan dalam mencapai kesuksesan dalam dunia bisnis.

Variabel independen intellectual capital (IC) diukur dengan menggunakan VAICTM. Adapun komponen VAICTM meliputi value added capital employee (VACA), yaitu kalkulasi dari kemampuan mengelola modal perusahaan, value added human capital (VAHU), yaitu kalkulasi dari kemampuan sumber daya manusia perusahaan, dan structural capital value added (STVA), yaitu kalkulasi untuk kemampuan organisasi dalam perusahaan.

Ketiga variabel independen tersebut akan dimediasi oleh sebuah variabel lainnya, yaitu kinerja keuangan, yang dalam penelitian ini adalah Return on Assets (ROA). Variabel dependen yang digunakan didalam penelitian ini adalah nilai perusahaan yang diintepretasikan oleh discounted free cash flow, yaitu merupakan Net Present Value dari free cash flow to firm (FCFF) yang diproyeksikan.

Tan et al. (2007) dan Chen et al. (2005) menemukan bahwa secara statistik seluruh komponen VAIC (VAHU, VACA, dan STVA) signifikan berpengaruh untuk menjelaskan kinerja keuangan perusahaan dan nilai buku perusahaan.

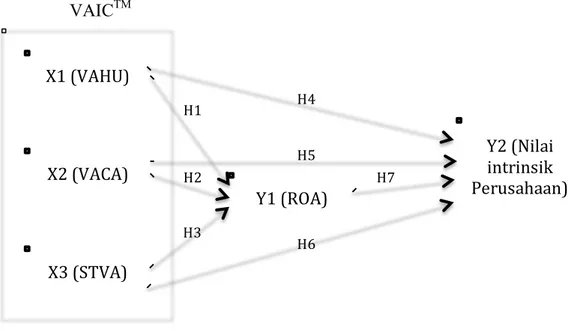

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka model kerangka konseptual dapat dilihat pada Gambar 3.1.

Gambar 3.1. Kerangka Konseptual Penelitian

Kerangka konseptual atau disebut juga sebagai kerangka teoritis dibangun berdasarkan teori yang telah ada, penelitian ini mengadopsi penelitian Chen et al. (2005) dengan melakukan modifikasi terhadap variabel dependennya yaitu nilai intrinsik perusahaan yang dihitung berdasarkan FCFF yang didiskontokan pada discount rate tertentu.

X1!(VAHU)! X2!(VACA)! X3!(STVA)! Y1!(ROA)! Y2!(Nilai! intrinsik! Perusahaan)! H1! H2! H3! H4! H5! H6! H7! VAICTM

3.2. Hipotesis

Berdasarkan rumusan permasalahan dan kerangka konseptual yang telah diuraikan di atas, maka hipotesis yang diajukan adalah sebagai berikut :

1. H1 : Human Capital yang disebut juga VAHU, berpengaruh signifikan terhadap Kinerja keuangan perusahaan.

2. H2 : Capital Employee, yang disebut juga VACA, berpengaruh signifikan terhadap kinerja keuangan perusahaan.

3. H3 : Structural Capital yang disebut juga STVA, berpengaruh signifikan terhadap kinerja keuangan perusahaan.

4. H4 : Human Capital yang disebut juga VAHU, berpengaruh signifikan terhadap nilai intrinsik perusahaan

5. H5 : Capital Employee yang disebut juga VACA, berpengaruh signifikan terhadap nilai intrinsik perusahaan

6. H6 : Structural Capital yang disebut juga STVA, berpengaruh signifikan terhadap nilai intrinsik perusahaan

7. H7 : Kinerja keuangan yang disebut juga ROA, berpengaruh signifikan terhadap nilai intrinsik perusahaan

BAB 4

METODOLOGI PENELITIAN

Penelitian ini merupakan studi empiris korelasional yang dilakukan untuk membuktikan adanya hubungan antara intellectual capital yang diukur dengan VAICTM dengan kinerja keuangan yang diukur dengan ROA, serta pengaruhnya terhadap nilai intrinsik perusahaan yang diukur dengan metode discounted free cash flow. Penelitian ini merupakan pengujian hipotesis yang diajukan terkait dengan pengaruh antara variabel independen terhadap variabel dependen.

4.1. Populasi

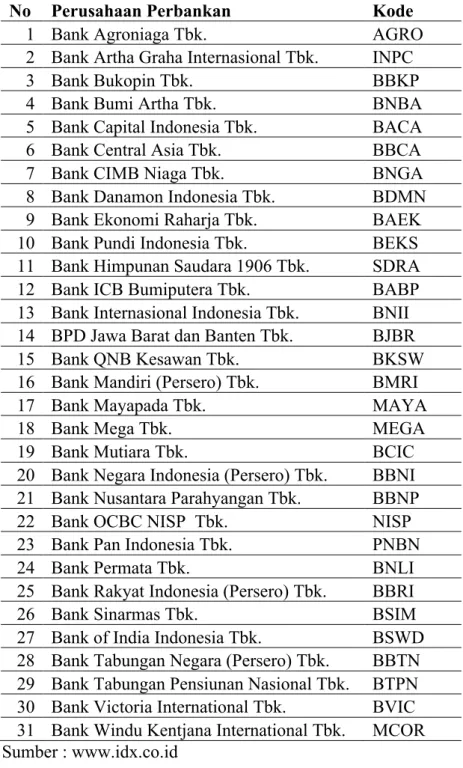

Populasi penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia mulai tahun 2010 sampai dengan tahun 2012 dan secara rutin melaporkan posisi keuangannya kepada bursa efek Indonesia. Total populasi perusahaan perbankan yang terdaftar di Bursa Efek Indonesia adalah sebanyak tiga puluh satu perusahaan. Dalam penelitian ini digunakan metode sensus, artinya seluruh populasi dijadikan sebagai objek penelitian. Adapun kriteria populasi sasaran yang akan digunakan adalah sebagai berikut:

1. Perusahaan perbankan yang terdaftar di BEI tahun 2010-2012

2. Mengeluarkan laporan keuangan tahunan lengkap selama tahun 2010-2012 3. Memiliki data yang lengkap yang berhubungan dengan variabel-variabel yang

digunakan dalam penelitian. Daftar perusahaan perbankan yang terdaftar di BEI dapat dilihat pada Tabel 4.1

Tabel 4.1 Daftar Perusahaan Perbankan yang terdaftar di BEI (2012)

No Perusahaan Perbankan Kode

1 Bank Agroniaga Tbk. AGRO

2 Bank Artha Graha Internasional Tbk. INPC

3 Bank Bukopin Tbk. BBKP

4 Bank Bumi Artha Tbk. BNBA

5 Bank Capital Indonesia Tbk. BACA

6 Bank Central Asia Tbk. BBCA

7 Bank CIMB Niaga Tbk. BNGA

8 Bank Danamon Indonesia Tbk. BDMN 9 Bank Ekonomi Raharja Tbk. BAEK 10 Bank Pundi Indonesia Tbk. BEKS 11 Bank Himpunan Saudara 1906 Tbk. SDRA 12 Bank ICB Bumiputera Tbk. BABP 13 Bank Internasional Indonesia Tbk. BNII 14 BPD Jawa Barat dan Banten Tbk. BJBR

15 Bank QNB Kesawan Tbk. BKSW

16 Bank Mandiri (Persero) Tbk. BMRI

17 Bank Mayapada Tbk. MAYA

18 Bank Mega Tbk. MEGA

19 Bank Mutiara Tbk. BCIC

20 Bank Negara Indonesia (Persero) Tbk. BBNI 21 Bank Nusantara Parahyangan Tbk. BBNP

22 Bank OCBC NISP Tbk. NISP

23 Bank Pan Indonesia Tbk. PNBN

24 Bank Permata Tbk. BNLI

25 Bank Rakyat Indonesia (Persero) Tbk. BBRI

26 Bank Sinarmas Tbk. BSIM

27 Bank of India Indonesia Tbk. BSWD 28 Bank Tabungan Negara (Persero) Tbk. BBTN 29 Bank Tabungan Pensiunan Nasional Tbk. BTPN 30 Bank Victoria International Tbk. BVIC 31 Bank Windu Kentjana International Tbk. MCOR Sumber : www.idx.co.id

Homogenitas karyawan pada perusahaan perbankan cukup tinggi. Homogenitas yang dimaksud adalah bahwa seluruh karyawan memiliki tingkat pengetahuan yang tidak terlalu beragam (heterogen), sehingga perlakuan terhadap human capital-nya menjadi lebih objektif.

Perlakuan human capital dalam hal ini terkait dengan gaji, pelatihan, kesempatan jenjang karir, dan sebagainya.

4.2. Lokasi dan Waktu Penelitian

Sebagaimana telah disebutkan sebelumnya, penelitian ini dilakukan terhadap perusahaan sektor perbankan di Indonesia yang terdaftar di Bursa Efek Indonesia tahun 2012 , yang beralamat di Jakarta Stock Exchange Building, jalan Jendral Sudirman Kav. 52-53, 12190.

4.3. Jenis dan Prosedur Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder berupa laporan keuangan masing-masing perusahaan , yang disampaikan kepada BEI. Laporan yang digunakan dalam penelitian ini adalah laporan keuangan tahunan periode Desember 2010, 2011, dan 2012. Laporan keuangan tersebut diperoleh melalui website resmi BEI. Data penelitian adalah cross section selama periode tahun 2010-2012.

4.4. Variabel Penelitian dan Definisi Operasional Variabel 4.4.1. Variabel Independen

Intellectual Capital yang dimaksud dalam penelitian ini adalah kinerja IC yang diukur berdasarkan value added yang diciptakan oleh physical capital (VACA), human capital (VAHU), dan structural capital (STVA). Kombinasi dari ketiga value added tersebut disimbolkan dengan nama VAIC yang dikembangkan oleh Pulic (1998).

Formulasi dan tahapan perhitungan VAIC adalah sebagai berikut:

Tahap Pertama: Menghitung Value Added (VA).

VA dihitung sebagai selisih antara output dan input (Pulic, 1999). Value added disebut juga value created efficiency yang merupakan nilai tambah yang timbul akibat pengaruh intangible assets yang dalam hal ini diproyeksikan oleh intellectual capital.

VA = OUT - IN

Dimana:

OUT = Output ; Total penjualan dan pendapatan lain

IN = Input; Beban penjualan dan biaya lain (selain biaya karyawan)

Tahap Kedua : Menghitung Value Added Capital Employeed (VACA).

VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap value added organisasi. VACA merupakan kemampuan perusahaan dalam menggunakan modalnya.

VACA = VA/CE

Dimana :

VACA = Value Added Capital Employee VA = Value Added

Tahap Ketiga:

Menghitung Value Added Human Capital (VAHU).

VAHU menunjukkan berapa banyak value added dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan pengaruh yang dihasilkan oleh setiap rupiah yang diinvestasikan dalam human capital terhadap value added organisasi.

VAHU = VA/HCVAHU = VA/HC

Dimana:

VAHU = Value Added Human Capital VA = value added

HC = Human Capital: beban karyawan (gaji, biaya pelatihan)

Tahap Keempat:

Menghitung Structural capital Value Added (STVA).

Rasio ini mengukur jumlah structural capital yang dibutuhkan untuk menghasilkan 1 rupiah dari value added dan merupakan indikasi sejauh mana structural capital dalam menciptakan nilai tambah

STVA = SC/VA= SC/VA

Dimana:

STVA = Structural Capital Value Added. SC = Structural Capital : VA – HC VA = value added

Tahap Kelima:

Menghitung Value Added Intellectual Coefficient (VAIC).

VAIC merupakan penjumlahan dari 3 komponen sebelumnya, yaitu: VACA, VAHU, dan STVA.MU V

4.4.2 Variabel Dependen

Variabel dependen penelitian ini adalah nilai perusahaan yang diukur dengan menggunakan metode discounted free cash flow. Metode ini merupakan estimasi terhadap nilai perusahaan dengan melakukan proyeksi terhadap net income selama tiga tahun ke depan dan kemudian melakukan proses diskonto. Versi umum nilai perusahaan dari pendekatan FCFF adalah sebagai berikut :

Nilai perusahaan = ( !"!!! (!!!"##)! !!!

!!! ) + ( (!!!"##)!" !!) Untuk menentukan nilai FCFF, dapat dihitung sebagai berikut :

FCFF = EBIT(1-tax) + depresiasi – capital expenditure – !working capital

4.4.3. Variabel Intervening

Variabel intervening adalah kinerja keuangan yang direfleksikan oleh Return on Assets (ROA) , kinerja keuangan menggunakan ROA lebih dipilih daripada ROE adalah karena total ekuitas yang merupakan denominator ROE adalah salah satu komponen dari VACA. ROA dikalkulasi dengan formula:

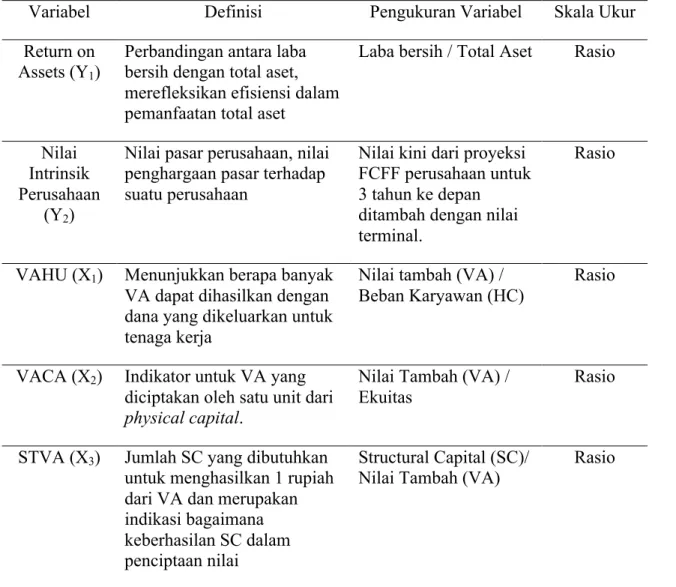

Keseluruhan variabel dan definisi operasional yang digunakan di dalam penelitian ini dapat dilihat pada Tabel 4.2.

Tabel 4.2 Definisi, Pengukuran dan Skala Ukur Variabel

Variabel Definisi Pengukuran Variabel Skala Ukur

Return on

Assets (Y1) Perbandingan antara laba bersih dengan total aset, merefleksikan efisiensi dalam pemanfaatan total aset

Laba bersih / Total Aset Rasio

Nilai Intrinsik Perusahaan

(Y2)

Nilai pasar perusahaan, nilai penghargaan pasar terhadap suatu perusahaan

Nilai kini dari proyeksi FCFF perusahaan untuk 3 tahun ke depan ditambah dengan nilai terminal.

Rasio

VAHU (X1) Menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja

Nilai tambah (VA) /

Beban Karyawan (HC) Rasio

VACA (X2) Indikator untuk VA yang diciptakan oleh satu unit dari physical capital.

Nilai Tambah (VA) / Ekuitas

Rasio

STVA (X3) Jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai

Structural Capital (SC)/ Nilai Tambah (VA)

4.5 Teknik Analisis Data

4.5.1 Analisis Jalur (Path Analysis)

Di dalam penelitian ini, analisis yang digunakan adalah analisis jalur (path analysis), yang merupakan sebuah metode untuk melakukan analisis efek langsung (direct effect) dan efek tidak langsung (indirect effect) dari variabel-variabel yang diukur (Ghozali, 2009).

Analisis jalur digunakan untuk menguji hubungan teoritis antar variabel, bukan untuk menentukan hubungan kausalitas antar variabel. Semua variabel di dalam penelitian ini baik independen maupun dependen merupakan variabel-variabel yang dapat diukur secara langsung, sehingga analisis jalur merupakan metoda yang tepat.

Menurut Ghozali (2009) dan Yamin (2009), analisis jalur memiliki beberapa asumsi-asumsi, antara lain :

1. Hubungan antara variabel adalah linear, adaptif dan bersifat normal. 2. Sistim aliran kausal hanya satu arah.

3. Variabel endogen berada dalam skala interval dan rasio

4. Observed variables, artinya variabel yang diteliti dapat diobservasi secara langsung.

5. Model penelitian didasarkan oleh teori dan konsep yang relevan.

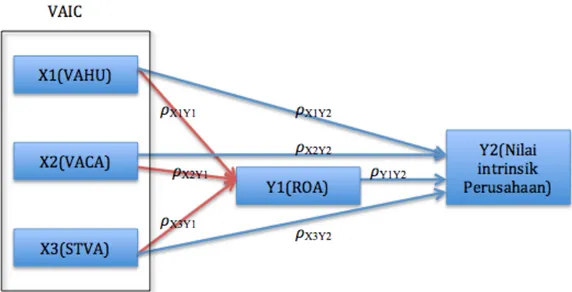

4.5.2. Diagram Jalur

Diagram jalur yang disusun dalam penelitian ini adalah menggambarkan hubungan VAHU (X1), VACA (X2), dan STVA (X3), serta VAIC (X4) dengan kinerja keuangan (Y1) dan nilai perusahaan (Y2)

Gambar 4.1 Diagram Jalur Penelitian Keterangan :

Y1 = Variabel endogen ROA

Y2 = Variabel endogen Nilai intrinsik perusahaan X1 = Variabel eksogen VAHU

X2 = Variabel eksogen VACA X3 = Variabel eksogen STVA !X1Y1 = koefisien jalur X1 ke Y1 !X2Y1 = koefisien jalur X2 ke Y1 !X3Y1 = koefisien jalur X3 ke Y1 !X1Y2 = koefisien jalur X1 ke Y2 !X2Y2 = koefisien jalur X2 ke Y2 !X3Y2 = koefisien jalur X3 ke Y2 !Y1Y2 = koefisien jalur Y1 ke Y2

Model penelitian ini sebagaimana disajikan dalam Gambar 4.1 terbagi atas dua substruktur, sebagai berikut :

1. Sub struktur pertama, menganalisa pengaruh VAHU, VACA, dan STVA terhadap ROA.

2. Sub struktur kedua, menganalisa pengaruh VAHU, VACA, STVA, dan ROA dan nilai intrinsik perusahaan.

4.5.2.1. Estimasi Analisis Jalur substruktur pertama

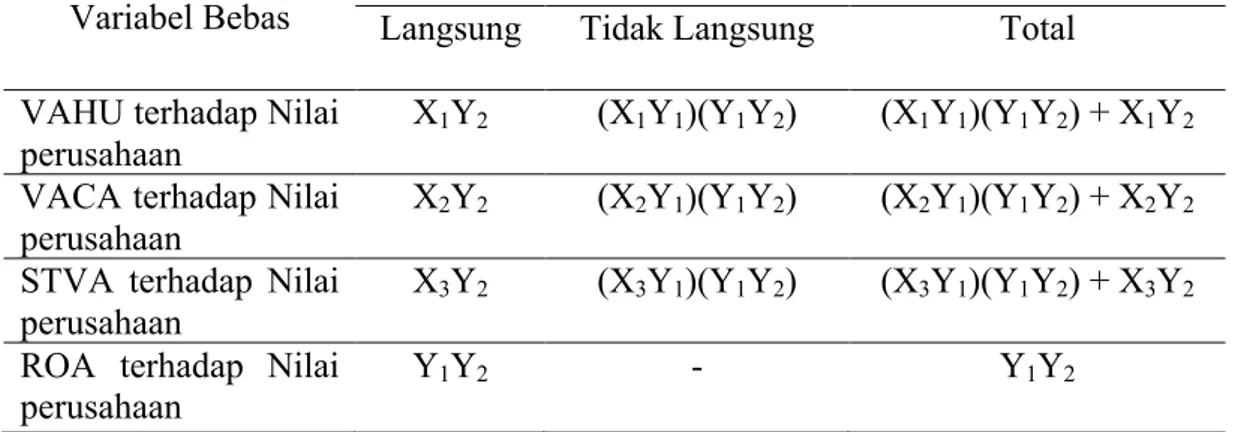

Untuk memperhitungkan berapa besarnya hubungan langsung maupun tidak langsung substruktur pertama dapat diperhatikan Tabel 4.3

Tabel 4.3 Pengaruh Langung, Tidak Langsung Substruktur Pertama Variabel Bebas

Return on Assets (ROA)

Langsung Tidak Langsung Total

VAHU terhadap ROA X1Y1 - X1Y1

VACA terhadap ROA X2Y1 - X2Y1

STVA terhadap ROA X3Y1 - X3Y1

4.5.2.2. Estimasi Analisis Jalur substruktur kedua

Untuk memperhitungkan berapa besarnya hubungan langsung maupun tidak langsung substruktur kedua dapat diperhatikan Tabel 4.4

Tabel 4.4 Pengaruh Langung, Tidak Langsung Substruktur Kedua Variabel Bebas

Nilai Perusahaan

Langsung Tidak Langsung Total VAHU terhadap Nilai

perusahaan

X1Y2 (X1Y1)(Y1Y2) (X1Y1)(Y1Y2) + X1Y2 VACA terhadap Nilai

perusahaan

X2Y2 (X2Y1)(Y1Y2) (X2Y1)(Y1Y2) + X2Y2 STVA terhadap Nilai

perusahaan

X3Y2 (X3Y1)(Y1Y2) (X3Y1)(Y1Y2) + X3Y2 ROA terhadap Nilai

perusahaan Y1Y2 - Y1Y2

Apabila hubungan tidak langsung lebih besar dibandingkan dengan hubungan langsung, maka diindikasikan bahwa terdapat pengaruh mediasi.

4.6. Pengujian Asumsi Klasik

Sebelum melakukan pengolahan data, uji asumsi klasik dilakukan untuk menentukan ketepatan model. Uji asumsi klasik yang digunakan dalam penelitian ini adalah :

4.6.1. Uji Normalitas

Untuk menghindari terjadinya bias, data yang akan digunakan harus terdistribusi secara normal. Model regresi yang baik harus memiliki data normal atau mendekati normal (Ghozali, 2010). Apabila tidak memenuhi asumsi ini, maka uji statistik menjadi tidak valid untuk jumlah sampel yang kecil. Pengujian normalitas dalam penelitian ini menggunakan one sample kolmogorov-smirnov test dan analisis grafik histogram serta P-P plot. Menurut Ghozali (2010), jika dalam uji one sample kolmogorov-smirnov test variabel yang mempunyai asymp. Sig (2-tailed) di bawah tingkat signifikansi sebesar 0.05 maka diartikan bahwa variabel tersebut memiliki distribusi tidak normal.

4.6.2. Uji Multikolinaeritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel independen. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Tolerance mengukur variabilitas variabel independen yang dipilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (VIF=1/tolerance).

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance 0.10 atau sama dengan nilai VIF 10. Model regresi yang baik tidak terdapat masalah multikolinearitas atau adanya hubungan kolerasi di antara variabel-variabel independennya (Ghozali, 2009)

4.6.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah pada model regresi terjadi ketidaksamaan variance dari residual dalam satu pengamatan ke pengamatan lain. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas (Ghozali, 2009). Untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu melihat grafik plot antara variabel terikat yaitu ZPRED dengan residualnya SRESID. Jika tidak terjadi heteroskedastisitas maka pada grafik scatterplot tidak terjadi pola tertentu, dan titik-titik menyebar di atas dan di bawah angka nol.

4.7 Goodness of Fit

Kegunaan uji kesesuaian ini adalah untuk menentukan seberapa tepat frekuensi yang teramati cocok dengan frekuensi yang diharapkan. Untuk melihat goodness of fit dari hipotesis tersebut maka perlu dilakukan uji sebagai berikut yaitu :

4.7.1 Koefisien Determinasi (R2)

Pengukuran terhadap koefisien determinasi dilakukan untuk mengetahui seberapa besar pengaruh variabel independen terhadap perubahan variabel

dependennya. Seberapa besar variabel independen dapat menjelaskan variabel dependen, sedangkan sisanya dijelaskan oleh sebab-sebab lain di luar model.

4.7.2 Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk menguji tingkat pengaruh variabel independen terhadap variabel dependen secara simultan. Dalam uji F kesimpulan yang diambil adalah dengan melihat signifikansi (∝) dengan hipotesis :

(∝) > 5% : H0 diterima, H1 ditolak (∝) < 5% : H0 ditolak, H1 diterima

Jika F-hitung < F-tabel, maka hipotesis ditolak, sebaliknya jika F-hitung > F-tabel maka hipotesis diterima.

4.7.3 Uji Signifikansi Parameter Individual (Uji t)

Uji t digunakan untuk menguji tingkat signifikansi pengaruh variabel independen terhadap variabel dependen secara parsial. Jika t-hitung koefisien regresi lebih kecil dari t-tabel, maka variabel independen secara individu tersebut tidak mempengaruhi terhadap variabel dependen, artinya hipotesis ditolak. Sebaliknya jika t-hitung lebih besar daripada t-tabel, maka variabel independen secara parsial berpengaruh terhadap variabel dependen, artinya hipotesis diterima. ! ! ! ! ! ! ! !

BAB 5

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian

5.1.1 Gambaran Umum Objek Penelitian

Perusahaan industri perbankan memiliki karakteristik tersendiri yang berbeda dengan perusahaan-perusahaan industri sektor lainnya, perbedaan yang dimaksud antara lain :

a. Hutang

Perusahaan pada umumnya mempergunakan modal yang berasal dari ekuitas maupun hutang sebagai sarana melakukan produksi, hasil dari produksi tersebut akan memberi laba pada perusahaan sedangkan perusahaan perbankan umumnya memperoleh keuntungan melalui selisih (spread) antara beban bunga yang dibayarkan kepada debitur dengan beban bunga yang diterima dari kreditur. Sehingga pada laporan laba rugi tahunan perbankan, beban bunga merupakan beban yang tertinggi dibanding dengan beban lainnya.

Ilustrasi di bawah ini mencoba menjelaskan perbedaan di atas : Pada perusahaan manufaktur pengolahan baja, bahan baku (raw material) adalah baja mentah diolah menjadi produk yang dapat dijual kembali dengan harga yang lebih tinggi, sementara pada perusahaan perbankan bahan baku (raw material) adalah hutang yang “dijual” kembali dengan harga yang lebih tinggi.

b. Regulasi Pemerintah

Seluruh lembaga keuangan, termasuk Bank dibatasi oleh regulasi yang sangat ketat oleh pemerintah. Pengawasan yang ketat oleh pemerintah dapat berupa pengawasan terhadap rasio kecukupan modal (capital adequacy ratio) dan investasi-investasi yang dilakukan oleh Bank, hampir seluruh investasi yang dilakukan mendapat pengawasan dari pemerintah. Peraturan pemerintah “mengekang” cara investasi dilakukan, dimana investasi dilakukan, dan berapa banyak modal yang diinvestasikan, seluruhnya mendapat perhatian dari pemerintah.

Dalam kepentingan penilaian, perubahan regulasi mengakibatkan rentannya tingkat resiko dalam penentuan growth perusahaan, perubahan peraturan pemerintah menjadi salah satu pertimbangan yang penting dalam menentukan nilai perusahaan.

c. Tingkat Leverage Keuangan

Sebagaimana telah disebutkan bahwa perusahaan perbankan menggunakan hutang sebagai sumber modalnya, sehingga menyebabkan tingkat leverage perusahaan perbankan jauh lebih tinggi dibandingkan dengan perusahaan sektor non-perbankan. Tingginya tingkat leverage pada perusahaan perbankan mengakibatkan tingginya beban biaya yang ditanggung oleh perusahaan, baik biaya tetap operasi maupun biaya finansial. Jadi, beban atau biaya tetap sebenarnya merupakan risiko yang harus ditanggung perusahaan dalam pelaksanaan keputusan-keputusan keuangan.

Dalam perusahaan perbankan, akibat tingginya tingkat leverage, menyebabkan perusahaan harus efisien dalam menggunakan hutang, ketidak-seimbangan antara hutang dengan dana yang dipinjamkan kepada nasabah, akan menyebabkan Bank menanggung beban yang tinggi. Hal ini perlu mendapat perhatian dan strategi yang khusus pada perusahaan perbankan.

Berdasarkan karakteristik yang unik tersebut, maka tidak mudah untuk melakukan penilaian terhadap perusahaan sektor perbankan, terutama ketika menentukan free cash flow perusahaan. Hal tersebut dikarenakan sulitnya mendefinisikan hutang perbankan yang besar dan tingkat reinvestment perbankan yang cenderung negatif.

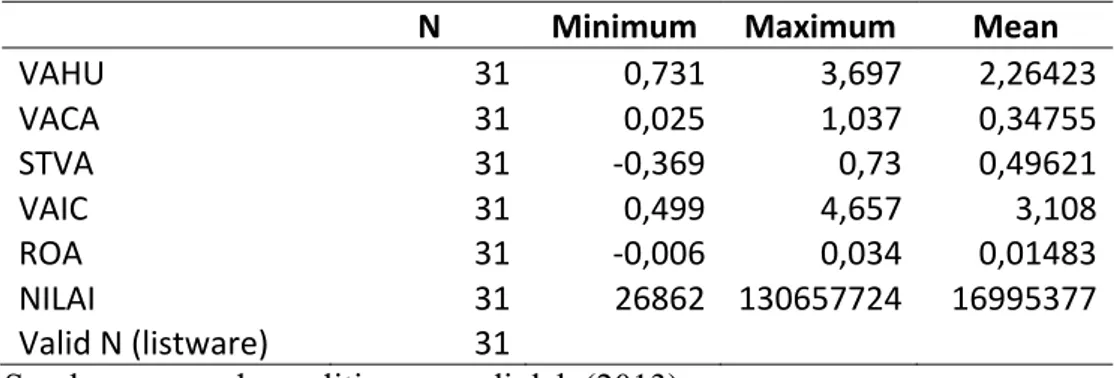

5.1.2 Analisis Statistik Deskriptif

Berdasarkan penelitian yang dilakukan pada perusahaan perbankan periode tahun 2010 sampai tahun 2012 diperoleh gambaran penelitian yang dilakukan dengan statistik deskriptif untuk seluruh variabel yang dianalisis yaitu VAIC (Value Added Intellectual Capital) yang terdiri dari VAHU (Value Added Human Capital), VACA (Value Added Capital Employee) dan STVA (Value Added Structural Capital), kinerja keuangan perusahaan yang diproksikan oleh ROA (Return on Assets) dan nilai intrinsik perusahaan.

Statistik deskriptif ini dipaparkan dengan tujuan untuk mengetahui karakteristik dari variabel yang dianalisis secara terperinci yang meliputi jumlah sampel, range, rata-rata, minimum, maksimum dan standar deviasi. Tabel 5.1

Tabel 5.1. Statistik Deskriptif Variabel Penelitian

!! N! Minimum! Maximum! Mean!

VAHU% 31% 0,731% 3,697% 2,26423% VACA% 31% 0,025% 1,037% 0,34755% STVA% 31% 30,369% 0,73% 0,49621% VAIC% 31% 0,499% 4,657% 3,108% ROA% 31% 30,006% 0,034% 0,01483% NILAI% 31% 26862% 130657724% 16995377% Valid%N%(listware)% 31% %% %% %%

Sumber : sampel penelitian yang diolah (2013)

5.1.2.1 Intellectual Capital

Berdasarkan statistik deskriptif Tabel 5.1 nilai minimum VAHU adalah sebesar 0,731 (Bank QNB Kesawan, Tbk) dan nilai maksimum 3,697 (Bank Pan Indonesia, Tbk). Nilai Mean VAHU adalah 2,264 dengan standar deviasi 0,723 dengan jumlah sampel pengamatan sebesar 31 data, hal ini dapat dijelaskan bahwa Bank Pan Indonesia, Tbk adalah Bank yang paling mampu menciptakan nilai tambah dengan menggunakan human capital.

Nilai minimum VACA adalah sebesar 0,025 (Bank ICB. Bumiputra, Tbk) dan maksimum untuk VACA adalah 1,037 (Bank Pundi Indonesia, Tbk). Nilai rata-rata perusahaan perbankan untuk VACA adalah 0,348. Berdasarkan data tersebut maka Bank Pundi Indonesia adalah perusahaan yang paling mampu memanfaatkan capital (modal, ekuitas) di antara 31 perusahaan perbankan yang diteliti.

Kontribusi struktur modal (Structural Capital) dalam penciptaan nilai pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia diproksikan oleh STVA, di mana perusahaan yang paling mampu mengelola struktur

organisasinya adalah Bank Pan Indonesia, Tbk (0,730), sementara rata-rata STVA untuk perusahaan perbankan adalah 0,496.

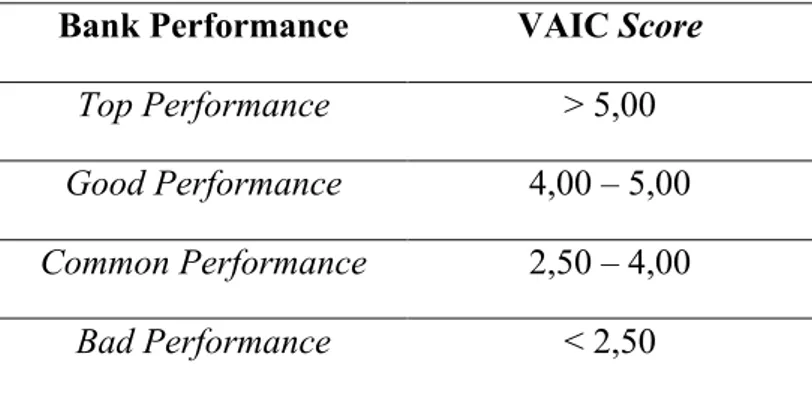

Mean VAIC perusahaan perbankan di Indonesia pada tahun 2012 adalah 3,108, sementara Bank Pan Indonesia, Tbk. memiliki skor VAIC tertinggi (4,657). Kamath (2007) mengelompokkan suatu bank berdasarkan skor VAIC sebagai berikut :

Tabel 5.2 Klasifikasi Perbankan Berdasarkan VAICTM versi Kamath (2007)

Sumber : Kamath (2007) diolah

Apabila mengacu kepada klasifikasi yang dibentuk oleh Kamath (2007), maka pada tahun 2012, perusahaan perbankan di Indonesia termasuk kepada kelompok “Common Performance” dengan rata-rata VAIC perbankan Indonesia adalah 3,108.

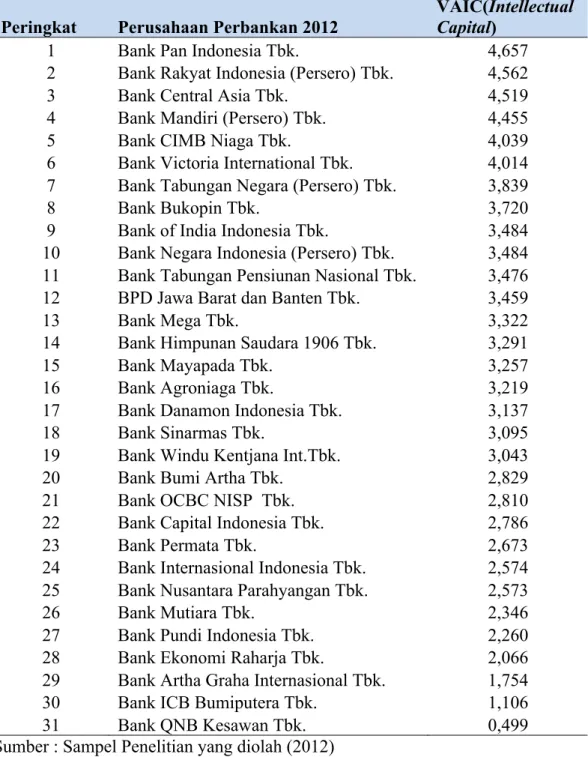

Berdasarkan hasil penelitian, maka dapat ditentukan peringkat perusahaan perbankan berdasarkan VAIC pada tahun 2012, disajikan dalam tabel 5.3 berikut :

Bank Performance VAIC Score Top Performance > 5,00 Good Performance 4,00 – 5,00 Common Performance 2,50 – 4,00

Tabel 5.3 Peringkat Bank Berdasarkan Kinerja VAICTM (Intellectual Capital)

Peringkat Perusahaan Perbankan 2012

VAIC(Intellectual Capital)

1 Bank Pan Indonesia Tbk. 4,657

2 Bank Rakyat Indonesia (Persero) Tbk. 4,562

3 Bank Central Asia Tbk. 4,519

4 Bank Mandiri (Persero) Tbk. 4,455

5 Bank CIMB Niaga Tbk. 4,039

6 Bank Victoria International Tbk. 4,014 7 Bank Tabungan Negara (Persero) Tbk. 3,839

8 Bank Bukopin Tbk. 3,720

9 Bank of India Indonesia Tbk. 3,484

10 Bank Negara Indonesia (Persero) Tbk. 3,484 11 Bank Tabungan Pensiunan Nasional Tbk. 3,476 12 BPD Jawa Barat dan Banten Tbk. 3,459

13 Bank Mega Tbk. 3,322

14 Bank Himpunan Saudara 1906 Tbk. 3,291

15 Bank Mayapada Tbk. 3,257

16 Bank Agroniaga Tbk. 3,219

17 Bank Danamon Indonesia Tbk. 3,137

18 Bank Sinarmas Tbk. 3,095

19 Bank Windu Kentjana Int.Tbk. 3,043

20 Bank Bumi Artha Tbk. 2,829

21 Bank OCBC NISP Tbk. 2,810

22 Bank Capital Indonesia Tbk. 2,786

23 Bank Permata Tbk. 2,673

24 Bank Internasional Indonesia Tbk. 2,574 25 Bank Nusantara Parahyangan Tbk. 2,573

26 Bank Mutiara Tbk. 2,346

27 Bank Pundi Indonesia Tbk. 2,260

28 Bank Ekonomi Raharja Tbk. 2,066

29 Bank Artha Graha Internasional Tbk. 1,754

30 Bank ICB Bumiputera Tbk. 1,106

31 Bank QNB Kesawan Tbk. 0,499

Sumber : Sampel Penelitian yang diolah (2012)

Menurut hasil penelitian ini, bahwa pada tahun 2012 tidak ada perusahaan perbankan yang menempati klasifikasi “Top Performance”, dan hanya enam Bank yang memiliki klasifikasi “Good Performance”

5.1.2.2 Kinerja Keuangan Perusahaan

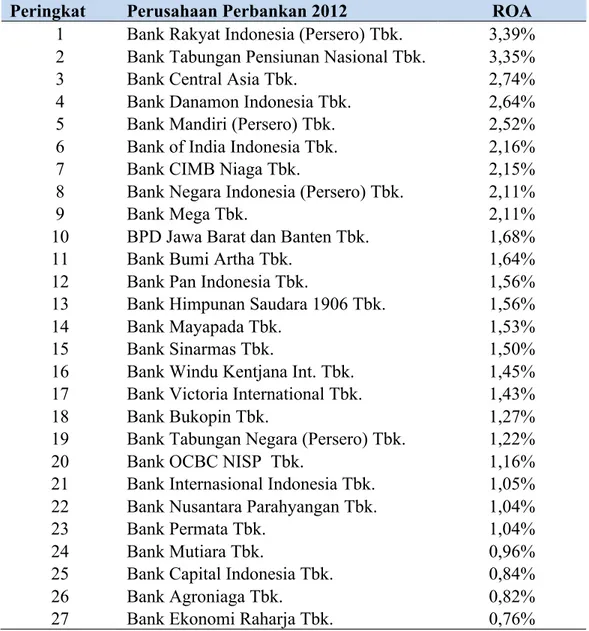

Kinerja keuangan perusahaan salah satunya dapat dilihat dari kemampuan perusahaan menghasilkan laba bersih dengan menggunakan total asetnya, yang sering disebut dengan ROA. Perusahaan perbankan yang memiliki ROA tertinggi di dalam penelitian ini adalah Bank Rakyat Indonesia, Tbk sebesar 0,034 (3.4%). Peringkat Bank berdasarkan ROA dalam penelitian ini, dapat disajikan pada Tabel 5.4 berikut :

Tabel 5.4 Peringkat Bank Berdasarkan Kinerja Keuangan (ROA)

Peringkat Perusahaan Perbankan 2012 ROA

1 Bank Rakyat Indonesia (Persero) Tbk. 3,39% 2 Bank Tabungan Pensiunan Nasional Tbk. 3,35%

3 Bank Central Asia Tbk. 2,74%

4 Bank Danamon Indonesia Tbk. 2,64%

5 Bank Mandiri (Persero) Tbk. 2,52%

6 Bank of India Indonesia Tbk. 2,16%

7 Bank CIMB Niaga Tbk. 2,15%

8 Bank Negara Indonesia (Persero) Tbk. 2,11%

9 Bank Mega Tbk. 2,11%

10 BPD Jawa Barat dan Banten Tbk. 1,68%

11 Bank Bumi Artha Tbk. 1,64%

12 Bank Pan Indonesia Tbk. 1,56%

13 Bank Himpunan Saudara 1906 Tbk. 1,56%

14 Bank Mayapada Tbk. 1,53%

15 Bank Sinarmas Tbk. 1,50%

16 Bank Windu Kentjana Int. Tbk. 1,45% 17 Bank Victoria International Tbk. 1,43%

18 Bank Bukopin Tbk. 1,27%

19 Bank Tabungan Negara (Persero) Tbk. 1,22%

20 Bank OCBC NISP Tbk. 1,16%

21 Bank Internasional Indonesia Tbk. 1,05% 22 Bank Nusantara Parahyangan Tbk. 1,04%

23 Bank Permata Tbk. 1,04%

24 Bank Mutiara Tbk. 0,96%

25 Bank Capital Indonesia Tbk. 0,84%

Tabel 5.4 (Lanjutan)

28 Bank Pundi Indonesia Tbk. 0,61%

29 Bank Artha Graha Internasional Tbk. 0,31%

30 Bank ICB Bumiputera Tbk. 0,01%

31 Bank QNB Kesawan Tbk. -0,63%

Sumber : Sampel Penelitian yang diolah (2012)

5.1.2.3 Penentuan Nilai Intrinsik Perusahaan

Pembahasan variabel penelitian telah dilakukan pada bab-bab sebelumnya, namun pada sub bab ini, penulis berusaha memaparkan lebih jelas mengenai nilai intrinsik perusahaan, hal ini disebabkan dalam menentukan nilai intrinsik perusahaan memiliki prosedur yang cukup sulit, berbeda dengan variabel VAICTM(VAHU, VACA, dan STVA) serta ROA (return on assets) yang relatif mudah untuk menentukannya karena seluruh komponen pembentuknya tercantum jelas pada laporan keuangan masing-masing perusahaan.

Nilai intrinsik perusahaan merupakan variabel terpenting dalam penelitian ini, penulis menggunakan kurang lebih 2/3 dari total keseluruhan waktu penelitian ini untuk menentukan nilai intrinsik perusahaan (31 perusahaan perbankan). Pembahasan mengenai nilai intrinsik perusahaan, tidak dapat dipisahkan dari free cash flow to firm (FCFF), growth (pertumbuhan), discount rate, terminal value,

capitalization rate dan net present value.

FCFF dapat diartikan sebagai aliran kas tunai bersih bebas yang dimiliki perusahaan untuk membiayai keseluruhan perusahaan tersebut dalam jangka waktu satu tahun. FCFF merupakan operating income perusahaan (setelah dikurangkan pajak), dan dikurangkan dengan capital expenditure (setelah dikurangkan depresiasi) serta dikurangkan dengan working capital.

FCFF = Operating income(1-Tax) – (capex-depresiasi)-NWC

a. Operating income adalah laba bersih perusahaan dalam waktu satu tahun dan tercantum pada laporan keuangan perusahaan.

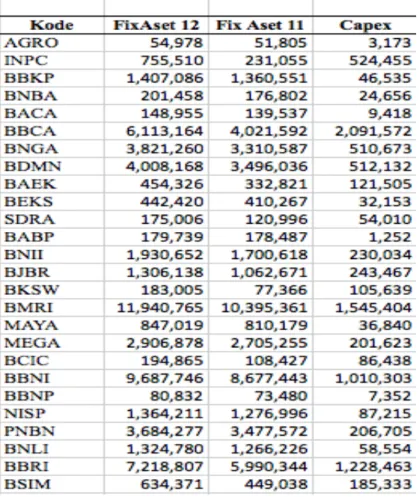

b. Capex (capital expenditure) merupakan investasi yang dilakukan terhadap fix assets untuk memperoleh manfaat di masa yang akan datang, ditentukan dengan cara mengurangkan fix assets tahun t dengan fix assets tahun t-1. Contoh perhitungannya dapat dilihat pada Tabel 5.5, sedangkan perhitungan secara lengkap dapat dilihat pada Lampiran 13.

c. Working Capital

Pada dasarnya working capital merupakan selisih antara aset lancar terhadap hutang lancar, namun menurut Damodaran (1994) dalam kepentingan valuasi (penilaian), maka komponen Kas yang seharusnya merupakan bagian dari aset lancar, harus dikeluarkan, menurut Damodaran (1994) kas merupakan wasting assets, yang berarti, bahwa kas tidak dapat menghasilkan return yang sebanding dengan return pasar, sehingga keberadaannya di dalam aset lancar akan menyebabkan perhitungan menjadi tidak akurat, sehingga oleh Damodaran (1994) working capital disebut juga non-cash working capital. Tabel 5.6 merupakan contoh perhitungan non-cash working capital dalam penelitian ini, sedangkan perhitungan secara lengkap dapat dilihat pada lampiran 13.

Non-cash working capital bernilai negatif, menurut Damodaran (1994) hal ini disebabkan oleh perusahaan menggunakan hutang sebagai modal kerja, hal ini dianggap masih layak apabila untuk jangka waktu yang pendek, namun akan menjadi tidak layak bilamana berlangsung dalam jangka waktu panjang, hal ini disebabkan oleh biaya modal hutang yang akan semakin tidak relevan. Sebagaimana diketahui bahwa perusahaan perbankan memiliki modal sebahagian besar berasal dari hutang (dana nasabah), sehingga NWC pada perusahaan perbankan cenderung memiliki nilai yang negatif.

d. Growth (Pertumbuhan perusahaan)

Growth rate (tingkat pertumbuhan) perusahaan memegang peranan yang penting dalam melakukan proyeksi terhadap FCFF.

Dalam penelitian ini, NWC yang negatif mengakibatkan perhitungan growth tidak dapat menggunakan rumusan baku Expected Growth = Reinvestment Rate x Return on Capital.

Nilai NWC yang negatif akan mengakibatkan reinvestment rate cenderung menjadi negatif, sehingga growth akan menjadi negatif. Growth yang negatif tidak diperbolehkan dalam penelitian ini. Oleh sebab itu, diperlukan metode lain untuk menentukan growth yaitu metode historical growth. Metode ini membutuhkan data historis minimal tiga tahun. Penelitian ini membutuhkan growth rate untuk setiap tahun proyeksi sampai tahun ketiga, dan kemudian ditentukan stable growth untuk

penelitian ini adalah pertumbuhan total assets perusahaan pada tahun sebelumnya, mengingat bahwa pertumbuhan yang diinginkan adalah untuk seluruh perusahaan (firm), maka total assets dianggap paling relevan sebagai acuan pertumbuhan (Damodaran, 1994).

Pertumbuhan total assets pada tahun-tahun sebelumnya dirata-ratakan dan kemudian dilakukan penyesuaian (adjustment) berdasarkan data-data perusahaan di masa lalu dan rencana-rencana perusahaan di masa yang akan datang dengan tetap berpedoman terhadap rata-rata pertumbuhan perbankan menurut SPI (Statistik Perbankan Indonesia) tahun 2012, yaitu sebesar 14%.

e. Discount Rate Penelitian

Discount rate pada penelitian ini menggunakan rata-rata tertimbang (weighted average cost of capital) dari seluruh biaya modal perusahaan perbankan, mencakup saham, pinjaman, hutang subordinasi dan obligasi.

Bagian tersulit dalam menentukan WACC penelitian ini adalah perhitungan biaya modal obligasi yang dikeluarkan oleh perbankan, hal ini disebabkan banyaknya jenis obligasi yang dikeluarkan oleh perbankan, seperti obligasi Bank Tabungan Pensiunan Nasional (BTPN) mengeluarkan obligasi I, II, dan III, masing-masing seri A dan B, serta obligasi berkelanjutan I dan II, seri A dan B. (Lampiran)

f. Free cash flow to firm (FCFF)

FCFF perusahaan diperoleh dengan rumusan sebagai berikut : FCFF = EAT – (Capex-Depresiasi) - NWC

Perhitungan free cash flow to firm dilakukan untuk 31 perusahaan perbankan yang terdaftar di BEI. Tabel 5.7 di bawah ini adalah contoh perhitungan FCFF, sedangkan perhitungan secara lengkap dapat dilihat pada Lampiran 13

Tabel 5.7 Contoh Perhitungan FCFF Penelitian

g. Proyeksi FCFF

FCFF yang diperoleh diproyeksikan nilainya selama tiga tahun ke depan, kemudian pada tahun keempat perusahaan diasumsikan telah mencapai tingkat pertumbuhan yang stabil (stable growth) sehingga dapat ditentukan terminal valuenya. Proyeksi FCFF dilakukan dengan menggunakan tingkat pertumbuhan yang telah diperoleh sebelumnya dan setelah penyesuaian dilakukan. Perhitungan dapat dilihat pada Lampiran16

h. Terminal Value

Setelah pertumbuhan perusahaan dianggap konstan, maka dilakukan proses kapitalisasi terhadap free cash flow pada tahun pertumbuhan stabil, hal ini dilakukan karena tidak mungkin melakukan proyeksi sampai dengan tahun tidak terhingga.

Terminal value diperoleh dengan rumusan sebagai berikut : TV = !"!!!!!!!!!(!!!)

Perhitungan terminal value, dapat dilihat pada Lampiran 16.

i. Net Present Value sebagai Nilai Intrinsik

Nilai kini dari keseluruhan hasil proyeksi dan terminal value, merupakan nilai intrinsik perusahaan. Nilai kini diperoleh dengan melakukan proses diskonto terhadap nilai FCFF dengan menggunakan discount rate yang diperoleh sebelumnya.

Pada penelitian sebelumnya, nilai yang digunakan adalah nilai pasar saham dan nilai buku perusahaan, penulis tidak berhasil menemukan penelitian yang mencari hubungan intellectual capital terhadap nilai intrinsik, sehingga dalam melakukan perbandingan terhadap penelitian sebelumnya, penulis mengasumsikan bahwa nilai intrinsik identik dengan nilai pasar, berdasarkan teori pasar yang tidak efisien, bahwa pasar diasumsikan melakukan “kesalahan” dalam menentukan nilai, dan diasumsikan seiring dengan waktu akan melakukan koreksi terhadap perbedaan nilai tersebut.

Dalam penelitian ini perusahaan perbankan yang memiliki nilai intrinsik tertinggi adalah Bank Central Asia, Tbk dengan nilai intrinsiknya adalah Rp.130,6 trilliun, sementara Rata-rata perbankan adalah Rp. 16,99 trilliun. Pada Tabel 5.8 berikut disajikan peringkat perusahaan perbankan berdasarkan nilai intrinsiknya. Tabel 5.8 Peringkat Bank Berdasarkan Nilai Intrinsik Perusahaan

Dalam jutaan rupiah

Peringkat Perusahaan Perbankan 2012 Nilai Intrinsik

1 Bank Central Asia Tbk. 130.657.724

2 Bank Rakyat Indonesia (Persero) Tbk. 85.786.957 3 Bank Negara Indonesia (Persero) Tbk. 63.472.864

4 Bank Mandiri (Persero) Tbk. 55.771.565

5 Bank Danamon Indonesia Tbk. 37.367.363

6 Bank CIMB Niaga Tbk. 29.119.105

7 Bank Mega Tbk. 19.424.032

8 Bank Pan Indonesia Tbk. 17.347.848

9 Bank Internasional Indonesia Tbk. 14.815.774 10 Bank Tabungan Pensiunan Nasional Tbk. 10.304.051

11 Bank Bukopin Tbk. 9.557.316

12 Bank OCBC NISP Tbk. 8.956.413

13 BPD Jawa Barat dan Banten Tbk. 6.938.770

14 Bank Permata Tbk. 6.817.735

15 Bank Mayapada Tbk. 5.186.577

16 Bank Nusantara Parahyangan Tbk. 5.135.179

17 Bank Mutiara Tbk. 2.915.038

18 Bank Artha Graha Internasional Tbk. 2.494.445 19 Bank Tabungan Negara (Persero) Tbk. 2.480.540

20 Bank Ekonomi Raharja Tbk. 2.291.852

21 Bank Bumi Artha Tbk. 1.898.996

22 Bank Himpunan Saudara 1906 Tbk. 1.753.397

23 Bank Victoria International Tbk. 1.407.875

24 Bank ICB Bumiputera Tbk. 1.125.838

25 Bank Pundi Indonesia Tbk. 955.369

26 Bank QNB Kesawan Tbk. 945.117

27 Bank Capital Indonesia Tbk. 901.906

28 Bank of India Indonesia Tbk. 525.220

29 Bank Sinarmas Tbk. 296.394

30 Bank Windu Kentjana International Tbk. 178.585

31 Bank Agroniaga Tbk. 26.862

5.1.3 Analisis Statistik Inferensi

Analisis yang digunakan di dalam penelitian ini adalah analisis jalur (path analysis). Diagram jalur penelitian ini dibangun untuk menguji pengaruh VAHU, VACA, STVA terhadap ROA dan nilai intrinsik perusahaan. Model penelitian dibagi menjadi dua substruktur yaitu substruktur pertama menguji pengaruh VAHU, VACA dan STVA terhadap ROA, sedangkan substruktur kedua menguji pengaruh VAHU, VACA, STVA dan ROA terhadap nilai intrinsik perusahaan.

Analisis terbagi atas dua pengujian yaitu pengujian asumsi klasik substruktur pertama dan kedua serta penilaian goodness of fit substruktur pertama dan kedua.

5.1.3.1 Pengujian Asumsi Klasik

5.1.3.1.1 Uji Asumsi Klasik Substruktur pertama 1. Uji Normalitas Residual

Untuk uji normalitas residual, digunakan uji Kolmogorov-Smirnov, statistik uji Kolmogorov-Smirnov menunjukan p-value 0,698 (>0,05), yang menunjukkan bahwa asumsi normalitas residual telah terpenuhi. Hasil pengujian dapat dilihat pada Lampiran 1.

2. Uji Multikolinieritas

Nilai Tolerance masing-masing variabel X1, X2 dan X3 lebih besar dari 0,1. Nilai VIF masing-masing lebih kecil dari 10. Hal ini menunjukkan bahwa tidak terjadi multikolinieritas. Hasil pengujian dapat dilihat pada Lampiran 2

3. Uji Heteroskedastisitas

Dengan uji Glejser ditemukan bahwa nilai signifikansi uji adalah lebih besar dari alpha 5% yang menunjukkan bahwa data terbebas dari masalah heteroskedastisitas. Hasil pengujian dapat dilihat pada Lampiran 3.

5.1.3.1.2 Uji Asumsi Klasik Substruktur Kedua 1. Uji Normalitas Residual

Statistik uji Kolmogorov-Smirnov menunjukan p-value 0,491 (>0,05), yang menunjukkan bahwa asumsi normalitas residual telah terpenuhi. Hasil pengujian dapat dilihat pada lampiran 4.

2. Uji Multikolinieritas

Nilai Tolerance masing-masing variabel X1, X2, X3 dan Y1 lebih besar dari 0.1. Nilai VIF masing-masing lebih kecil dari 10. Hal ini menunjukkan bahwa tidak terjadi multikolinieritas. Hasil pengujian dapat dilihat pada Lampiran 5.

3. Uji Heteroskedastisitas

Dengan uji Glejser ditemukan bahwa nilai signifikansi uji adalah lebih besar dari alpha 5% yang menunjukkan bahwa data terbebas dari masalah heteroskedastisitas. Hasil pengujian dapat dilihat pada lampiran 6.

5.1.3.2 Penilaian Goodness of Fit Model

5.1.3.2.1 Analisa Goodness of Fit Substruktur Pertama

1. Koefisien determinasi bernilai 0,665 yang berarti bahwa kemampuan model dalam menerangkan variasi variabel ROA adalah sebesar 66,5%, sedangkan sisanya sebesar 33,5%, diterangkan oleh variabel lain yang tidak dimasukkan ke dalam model. Hasil pengujian dapat dilihat pada lampiran 7.

2. Uji F

Signifikansi uji F bernilai 0,000. Nilai yang lebih besar daripada 5% menunjukkan bahwa model yang digunakan adalah layak dan dapat digunakan untuk analisis selanjutnya. Hasil pengujian dapat dilihat pada lampiran 8.

3. Uji t

VACA berpengaruh positif dan signifikan (p-value bernilai 0,022) terhadap ROA. Sedangkan VAHU tidak signifikan (p-value bernilai 0,130) terhadap ROA, STVA juga tidak signifikan (p-value bernilai 0,107) terhadap ROA

Tabel 5.9 Hasil Uji Parsial Substruktur Pertama

5.1.3.2.2 Analisa Goodness of Fit Sub Struktur Kedua

1. Koefisien determinasi bernilai 0,422 yang berarti bahwa kemampuan model dalam menerangkan variasi variabel nilai perusahaan adalah sebesar 42,2%, sedangkan sisanya sebesar 57,8%, diterangkan oleh variabel lain yang tidak dimasukkan ke dalam model. Hasil pengujian dapat dilihat pada Lampiran 9.

2. Uji F

Signifikansi uji F bernilai 0,005. Nilai yang lebih besar daripada 5% menunjukkan bahwa model yang digunakan adalah layak dan dapat digunakan untuk analisis selanjutnya. Hasil pengujian dapat dilihat pada Lampiran 10.

3. Uji t

ROA berpengaruh positif dan signifikan (p-value bernilai 0,009) terhadap Nilai Perusahaan. Sedangkan VAHU tidak signifikan (p-value bernilai 0,198) terhadap Nilai Perusahaan. VACA juga tidak signifikan (p-value bernilai 0,538) terhadap Nilai Perusahaan. Serta STVA tidak signifikan (p-value bernilai 0,105) terhadap Nilai Perusahaan.

Berikut dapat disajikan ringkasan hasil penelitian seperti yang terlihat pada Tabel 5.11.

Tabel 5.11 Ringkasan Hasil Penelitian

No Hipotesis Hasil 1 2 3 4 5 6 7

VAHU berpengaruh positif dan signifikan terhadap ROA VACA berpengaruh positif dan signifikan terhadap ROA STVA berpengaruh positif dan signifikan terhadap ROA

VAHU berpengaruh positif dan signifikan terhadap nilai intrinsik VACA berpengaruh positif dan signifikan terhadap nilai intrinsik STVA berpengaruh positif dan signifikan terhadap nilai intrinsik ROA berpengaruh positif dan signifikan terhadap nilai intrinsik

Ditolak Diterima Ditolak Ditolak Ditolak Ditolak Diterima 5.2 Pembahasan

Berdasarkan hasil uji parsial (uji t) substruktur pertama dan substruktur kedua yaitu pengaruh Value Added Human Capital (VAHU), Value Added Capital Employee (VACA) dan Value Added Structural Capital (STVA) terhadap kinerja keuangan perusahaan (ROA) serta nilai intrinsik perusahaan, maka dapat disajikan pada gambar 5.1 berikut :

Gambar 5.1 Hasil Analisis Jalur (Path Analysis) Penelitian X1!(VAHU)! X2!(VACA)! X3!(STVA)! Y1!(ROA)! Y2!(Nilai! Perusahaan)! 0.436 -0.104 0.729 * -0.562 0.369 0.274 * 0.396 E1=0.579 E2=0.760 * Signifikan

5.2.1 Pembahasan Hipotesis Substruktur Pertama

Diagram jalur substruktur pertama menurut hasil penelitan menggambarkan pengaruh VAHU (X1), VACA (X2) dan STVA (X3) terhadap ROA (Y1).

Gambar 5.2 Diagram Jalur Hasil Penelitian Substruktur Pertama

Hubungan langsung variabel independen substruktur pertama terhadap ROA dapat disajikan pada Tabel 5.12 sebagai berikut :

Tabel 5.12 Pengaruh Langsung Variabel Substruktur Pertama

Variabel ROA

Koefisien Langsung

Total Signifikansi VAHU 0,369 0,369 Tidak Sig. (0,130)

VACA 0,274 0,274 Sig. (0,022)

STVA 0,396 0,396 Tidak Sig. (0,107) Sumber : Hasil output SPSS (diolah)

Berdasarkan Tabel 5.12, VAHU berpengaruh langsung terhadap ROA sebesar 0,369 namun tidak signifikan, sementara VACA berpengaruh langsung terhadap ROA sebesar 0,274 dan signifikan, kemudian STVA juga berpengaruh

X1!(VAHU)! X2!(VACA)! X3!(STVA)! Y1!(ROA)! Tidak!Sig,!0.369! Sig,!0.274! Tidak!Sig,!0.396!

5.2.1.1 Value Added Human Capital (VAHU) terhadap Return on Assets

(ROA)

Pengujian hipotesis pertama dalam penelitian ini adalah untuk menguji apakah human capital (VAHU) berpengaruh terhadap kinerja keuangan perusahaan (ROA). Hasil regresi model substruktur pertama menunjukkan nilai t-hitung sebesar 1,561, dengan tingkat signifikansi adalah 0,130 yang mana lebih besar dari ∝!=0,05, sehingga disimpulkan bahwa VAHU tidak mempengaruhi kinerja keuangan (ROA).

Secara umum human capital pada perusahaan perbankan tidak terlalu berpengaruh terhadap kinerja keuangan, hal ini disebabkan perusahaan perbankan dari awal pembentukannya telah merancang sistem perusahaannya secara detail dan kompleks, sehingga kemampuan personal tidak mempengaruhi kinerja keuangan perusahaan perbankan, hal ini dapat menunjukkan bahwa perusahaan memberikan perhatian yang lebih besar dan terfokus terhadap upaya untuk memaksimalkan aset berwujud (tangible assets) daripada pengembangan human capital.

Kemungkinan lainnya yang menyebabkan human capital tidak berpengaruh pada kinerja keuangan perbankan adalah rendahnya gaji tenaga kerja di Indonesia dibandingkan dengan gaji tenaga kerja di negara lain, bahkan untuk tenaga kerja asing di Indonesia memiliki gaji yang jauh lebih besar dibandingkan dengan tenaga kerja Indonesia asli. Gaji profesional tenaga kerja asing digaji lebih tinggi 30-50% lebih tinggi dibandingkan dengan gaji tenaga profesional dalam negeri (Investor Daily, 2007) sebagai contoh PT. Freeport Indonesia sudah sejak lama mengeluarkan kebijakan yang membedakan gaji para konsultan asing

dengan konsultan Indonesia, padahal mereka memiliki kualifikasi dan keahlian sama.

Penelitian ini tidak sejalan dengan penelitan Ulum (2007) yang menemukan bahwa dari tiga komponen VAIC, hanya VAHU yang signifikan berpengaruh terhadap kinerja keuangan perusahaan pada perusahaan perbankan.

Ulum (2007) menemukan bahwa ada value creation yang dilakukan oleh

karyawan perbankan meskipun dengan penerimaan (gaji, biaya pelatihan) yang tidak maksimal.

5.2.1.2 Value Added Capital Employed (VACA) terhadap Return on Assets

(ROA)

Pengujian hipotesis kedua dalam penelitian ini adalah untuk menguji apakah capital employee (VACA) berpengaruh terhadap kinerja keuangan perusahaan (ROA). Hasil regresi model substruktur pertama menunjukkan nilai t-hitung sebesar 2,427, dengan tingkat signifikansi adalah 0,022 yang mana lebih

kecil dari ∝!= 0,05 , sehingga disimpulkan bahwa VACA signifikan

mempengaruhi kinerja keuangan (ROA).

Perusahaan industri perbankan memiliki perbedaan yang mendasar terhadap sektor industri lainnya, hal ini dapat dilihat dari modal kerja perusahaan perbankan hampir seluruhnya berasal dari nasabah. Perusahaan perbankan memiliki ekuitas yang sangat kecil apabila dibandingkan dengan hutangnya (dana nasabah). Penyebab dari signifikannya VACA terhadap kinerja keuangan adalah terletak pada penggunaan modal yang kecil untuk mendapatkan value creation yang besar, sehingga nilai VACA juga menjadi signifikan, sehingga dapat

disimpulkan bahwa pada perusahaan perbankan di Indonesia pada tahun 2012,

kinerja keuangan lebih dipengaruhi oleh capital employee (physical and finance)

daripada intangible assets (human capital dan structural capital).

Penelitian ini sejalan dengan Muhammed dan Ismail (2009) yang menemukan bahwa hanya konstruk VACA yang signifikan berpengaruh terhadap kinerja keuangan pada perusahaan finansial di Malaysia, sementara VAHU dan STVA tidak berpengaruh signifikan.

Tan et al. (2007) dan Chen et al. (2005) menemukan bahwa secara statistik seluruh komponen VAIC (VAHU, VACA, dan STVA) signifikan berpengaruh untuk menjelaskan kinerja keuangan perusahaan di masa kini dan di masa depan. Sementara penelitian ini menghasilkan bukti bahwa hanya VACA yang secara statistik signifikan berpengaruh terhadap kinerja keuangan.

Hal ini sejalan dengan penelitian Firer dan Williams (2003) untuk kasus perusahaan publik di Afrika Selatan. Persamaan yang dimaksud adalah bahwa tidak seluruh komponen VAIC memiliki pengaruh signifikan terhadap kinerja keuangan perusahaan, dan bahwa tidak semua ukuran kinerja keuangan yang digunakan berkorelasi dengan komponen-komponen VAIC, hanya VACA yang secara statistik signifikan berhubungan positif dengan ukuran kinerja keuangan perusahaan.

Temuan Mavridis (2005) dan Kamath (2007) yang menyatakan bahwa untuk perusahaan perbankan, komponen VAIC yang signifikan dan relevan adalah VAHU dan VACA.

5.2.1.3 Value Added Structural Capital (STVA) terhadap Return on Assets (ROA)

Pengujian hipotesis ketiga dalam penelitian ini adalah untuk menguji apakah structural capital (STVA) berpengaruh terhadap kinerja keuangan perusahaan (ROA). Hasil regresi model substruktur pertama menunjukkan nilai t-hitung sebesar 1,668 dengan tingkat signifikansi adalah 0,107 yang mana lebih besar dari ∝!= 0,05, sehingga disimpulkan bahwa STVA signifikan tidak signifikan mempengaruhi kinerja keuangan (ROA).

Sekali lagi hasil ini sejalan dengan penelitian Mavridis (2005) dan Kamath (2007) yang menyatakan bahwa untuk perusahaan perbankan, komponen VAIC yang signifikan dan relevan adalah VAHU dan VACA, sedangkan STVA tidak berpengaruh signifikan.

Modal struktural (structural capital) meliputi perihal seperti citra organisasi, sistem informasi, dan hak milik basis data. Karena keberagamannya ini, maka modal struktural dapat diklasifikasikan lebih jauh lagi menjadi modal inovasi, proses, dan budaya organisasi, namun pada perusahaan perbankan structural capital tidak dapat menciptakan nilai tambah pada kinerja keuangan perusahaan, hal ini disebabkan kompleksitas organisasi perbankan yang jauh lebih rumit dibandingkan dengan sektor lainnya, sehingga structural capital yang terbentuk tidak optimal.

5.2.2 Pembahasan Hipotesis Substruktur Kedua

Berdasarkan hasil penelitian, maka dapat digambarkan diagram jalur substruktur kedua seperti pada Gambar 5.3 berikut :

Gambar 5.3 Diagram Jalur Hasil Penelitian Substruktur Kedua

Pada Tabel 5.13 berikut disajikan pengaruh langsung dan tidak langsung dari keseluruhan variabel penelitian :

Tabel 5.13 Pengaruh Langsung dan Tidak Langsung Variabel Substruktur Kedua

Variabel Nilai Perusahaan

Langsung Tidak langsung Total Signifikansi

Hub. Langsung

VAHU 0,436 0,2690 0,7050 Tidak Sig (0,198)

VACA -0,104 0,1997 0,0957 Tidak Sig (0,538)

STVA -0,562 0,2887 -0,2733 Tidak Sig (0,105)

ROA 0,729 0 0,7290 Sig. (0,009)

Sumber : Hasil output SPSS (diolah) X1!(VAHU)! X2!(VACA)! X3!(STVA)! Y2!(Nilai! Intrinsik)! Y1!(ROA)! Tidak Sig, 0.436 Tidak Sig, -0.104 Tidak Sig, -0.562 Sig, 0.729 !

Berdasarkan Tabel 5.13 VAHU berpengaruh langsung terhadap nilai perusahaan sebesar 0,436 dan secara total berpengaruh sebesar 0,705 namun tidak signifikan.

Sementara VACA secara langsung berpengaruh terhadap nilai perusahaan sebesar -0,104, namun tidak signifikan dan secara tidak langsung berpengaruh sebesar 0,1997 dan signifikan, hal ini menunjukkan bahwa hubungan VACA secara tidak langsung melalui ROA(variabel intervening) terhadap nilai perusahaan lebih baik dibandingkan pengaruh VACA secara langsung terhadap nilai perusahaan.

Pengaruh langsung STVA terhadap nilai perusahaan adalah sebesar -0,562, dan pengaruh tidak langsung adalah sebesar 0,2887, namun STVA tidak signifikan berpengaruh terhadap nilai perusahaan.

Dalam penelitian ini kinerja keuangan yang diproksikan oleh ROA, berpengaruh secara langsung dan signifikan terhadap nilai perusahaan sebesar 0,729.

Sehingga dapat disimpulkan bahwa Intellectual Capital (IC) tidak berpengaruh signifikan secara langsung terhadap nilai intrinsik perusahaan namun berpengaruh secara tidak langsung terhadap nilai intrinsik perusahaan melalui kinerja keuangan (ROA).

5.2.2.1 Value Added Human Capital (VAHU) Terhadap Nilai Intrinsik

Pengujian hipotesis keempat dalam penelitian ini adalah untuk menguji apakah human capital (VAHU) berpengaruh terhadap nilai intrinsik perusahaan. Hasil regresi model substruktur kedua menunjukkan nilai t-hitung sebesar 1,332,

dengan tingkat signifikansi adalah 0,198 yang mana lebih besar dari ∝!= 0,05, sehingga disimpulkan bahwa VAHU berpengaruh positif namun tidak signifikan nilai intrinsik perusahaan secara langsung, sementara hubungan tidak langsung VAHU terhadap nilai intrinsik perusahaan adalah sebesar 0,2690 yang lebih kecil dibandingkan dengan hubungan langsungnya 0,436, yang artinya tidak ada pengaruh mediasi ROA terhadap hubungan antara VAHU dengan nilai intrinsik perusahaan.

Investasi yang berlebihan terhadap tenaga kerja dan pengelolaan tenaga kerja yang tidak efisien dapat menjadi kemungkinan bahwa human capital tidak menciptakan value added pada nilai intrinsik perusahaan perbankan, hal ini mengindikasikan bahwa pasar atau investor tidak merespon terhadap tinggi rendahnya intellectual capital pada perusahaan perbankan, melainkan lebih memberi perhatian terhadap sumber daya fisik yang dimiliki oleh perusahaan perbankan.

Penelitian Suhendah (2007) menemukan bahwa human capital

berpengaruh signifikan terhadap nilai kapitalisasi pasar, sementara penelitian ini baik secara langsung maupun dengan dimediasi oleh kinerja keuangan (ROA), tidak menemukan pengaruh signifikan human capital terhadap nilai intrinsik perusahaan. Penelitian Wijayanti (2011) juga tidak menemukan hubungan yang signifikan berpengaruh antara VAHU terhadap nilai saham perusahaan perbankan, namun VAHU signifikan berpengaruh terhadap harga saham dengan dimediasi oleh EPS (earning per share).

5.2.2.2 Value Added Capital Employee (VACA) Terhadap Nilai Intrinsik Pengujian hipotesis kelima dalam penelitian ini adalah untuk menguji apakah capital employee (VACA) berpengaruh terhadap nilai intrinsik perusahaan. Hasil regresi model substruktur kedua menunjukkan nilai t-hitung sebesar -0,625, dengan tingkat signifikansi adalah 0,538 yang mana lebih besar dari ∝!=0,05, sehingga disimpulkan bahwa VACA berpengaruh negatif dan tidak signifikan terhadap nilai intrinsik perusahaan secara langsung, sementara hubungan tidak langsung VACA terhadap nilai intrinsik perusahaan adalah sebesar 0,1997 yang lebih besar dibandingkan dengan koefisien hubungan langsungnya -0,104, yang artinya ada pengaruh mediasi ROA terhadap hubungan antara VACA dengan nilai intrinsik perusahaan.

Temuan penelitian ini bahwa pengaruh penggunaan modal (capital employed) tidak dapat secara langsung mempengaruhi nilai intrinsik perusahaan, namun terlebih dahulu berpengaruh terhadap kinerja keuangan perusahaan (ROA), hal ini kemungkinan disebabkan oleh kemampuan perusahaan perbankan dalam memaksimalkan modal yang dimiliki masih kurang, sehingga pemanfaatan modal tidak efisien. Penelitian ini juga menemukan bahwa semakin rendah penggunaan modal (efisien) maka semakin tinggi nilai perusahaannya, demikian sebaliknya apabila penggunaan modal semakin besar (tidak efisien) , maka nilai perusahaan semakin kecil.

Penelitian ini sejalan dengan penelitian Kristanto (2012) yang menemukan bahwa VACA mempunyai pengaruh positif secara tidak langsung terhadap harga saham melalui ROA. Sehingga dapat disimpulkan bahwa apabila perusahaan perbankan mampu menggunakan modalnya secara efisien, maka hal tersebut akan

meningkatkan kinerja keuangannya dan peningkatan kinerja keuangan akan meningkatkan nilai wajar perusahaan.

5.2.2.3 Value Added Structural Capital (STVA) Terhadap Nilai Intrinsik Pengujian hipotesis keenam dalam penelitian ini adalah untuk menguji apakah structural capital (STVA) berpengaruh terhadap nilai intrinsik perusahaan. Hasil regresi model substruktur kedua menunjukkan nilai t-hitung sebesar -1,682, dengan tingkat signifikansi adalah 0,105 yang mana lebih besar dari ∝!=0,05, sehingga disimpulkan bahwa STVA tidak signifikan dan berpengaruh negatif terhadap nilai intrinsik perusahaan secara langsung, sementara hubungan tidak langsung STVA terhadap nilai intrinsik perusahaan adalah sebesar 0,2887 yang lebih besar dibandingkan dengan koefisien hubungan langsungnya -0,562, yang artinya ada pengaruh mediasi ROA terhadap hubungan antara STVA dengan nilai intrinsik perusahaan, namun tidak signifikan.

Penelitian ini tidak menemukan hubungan yang signifikan antara STVA terhadap nilai intrinsik perusahaan, baik secara langsung maupun secara tidak langsung. Tidak optimalnya struktur organisasi, proses dan budaya organisasi yang diakibatkan oleh komplekitas organisasi perbankan kemungkinan menjadi penyebab tidak signifikan hubungan antara STVA dengan nilai intrinsik perusahaan. Hal ini mengindikasikan bahwa investor tidak merespon positif terhadap nilai tambah yang dihasilkan oleh structural capital , melainkan lebih kepada sumber daya fisik yang dimiliki perusahaan. Penelitian ini sejalan dengan penelitian Kristanto (2012) bahwa STVA berpengaruh negatif terhadap harga saham, baik secara langsung maupun secara tidak langsung.

5.2.2.4 Return on Assets (ROA) Terhadap Nilai Intrinsik Perusahaan

Pengujian hipotesis ketujuh dalam penelitian ini adalah untuk menguji apakah return on assets (ROA) berpengaruh terhadap nilai intrinsik perusahaan. Hasil regresi model substruktur kedua menunjukkan nilai t-hitung sebesar 2,828, dengan tingkat signifikansi adalah 0,009 yang mana lebih kecil dari ∝!= 0,05, sehingga disimpulkan bahwa ROA signifikan dan berpengaruh positif terhadap nilai intrinsik perusahaan secara langsung.

Penelitian ini menemukan bahwa peningkatan terhadap kinerja keuangan perusahaan secara signifikan meningkatkan nilai intrinsik perusahaan. Pasar dan investor memberikan penilaian yang lebih baik kepada perusahaan yang mampu memiliki kinerja keuangan yang tinggi. Kemampuan perusahaan mengelola sumber daya fisik maupun intelektualnya dengan optimal mendapat respon positif dari pasar, hal ini sejalan dengan penelitian Sunarsih dan Mendra (2011) yang menemukan bahwa kinerja keuangan berpengaruh signifikan dan positif terhadap nilai buku perusahaan.

Kemampuan perusahaan dalam mengelola aset dapat menurunkan biaya sehingga meningkatkan nilai tambah yang dihasilkan perusahaan dan hal ini berdampak pada kenaikan nilai perusahaan melalui kenaikan laba perusahaan.

5.2.3 Sintesis Penelitian

Penelitian ini berusaha membuktikan pengaruh intangible assets terhadap nilai perusahaan, perbedaan antara nilai buku perusahaan terhadap nilai pasar perusahaan mengindikasikan terdapat hidden value yang kemungkinan diciptakan oleh intangible assets.

Penelitian ini menggunakan intellectual capital sebagai bagian dari intangible assets, hal ini disebabkan inttelectual capital lebih terukur dibandingkan jenis intangible assets lainnya, sementara nilai perusahaan dalam penelitian ini adalah nilai wajar atau disebut juga nilai intrinsik.

Intellectual capital diukur dengan VAICTM(value added intellectual capital) yang terdiri dari human capital (VAHU), capital employed (VACA) dan structural capital (STVA), sedangkan kinerja keuangan diukur dengan ROA (return on assets) dan nilai intrinsik perusahaan merupakan nilai kini dari proyeksi free cash flow to firm perusahaan yang diproyeksikan tiga tahun ke depan ditambah dengan terminal value-nya

Temuan penelitian ini adalah, intellectual capital tidak dapat mempengaruhi nilai intrinsik perusahaan secara langsung, akan tetapi intellectual capital dapat mempengaruhi nilai intrinsik perusahaan melalui pengaruhnya terhadap kinerja keuangan perusahaan (ROA), dengan perkataan lain bahwa intellectual capital dapat meningkatkan kinerja keuangan perusahaan, membaiknya kinerja keuangan perusahaan akan meningkatkan nilai intrisik perusahaan.

Penelitian ini sejalan dengan penelitian Solikhah et. al (2010) yang juga menguji pengaruh IC terhadap kinerja keuangan dan nilai pasar perusahaan pada

perusahaan perbankan, Solikhah et.al (2010) menemukan bahwa IC hanya berpengaruh positif dan signifikan terhadap ROA namun tidak signifikan terhadap nilai pasar perusahaan. Suhendah (2012) juga tidak menemukan pengaruh positif dan signifikan antara IC terhadap nilai pasar perusahaan.

Diantara tiga konstruk VAICTM, hanya VACA (capital employed) yang signifikan berpengaruh terhadap nilai intrinsik perusahaan melalui kinerja keuangan, hal ini mengindikasikan bahwa perusahaan perbankan di Indonesia lebih memberi perhatian terhadap sumber daya fisik yang dimiliki.

! ! ! ! ! ! ! ! ! ! ! !

BAB 6

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil pengujian dan pembahasan pada bab 5, maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. VAHU tidak berpengaruh signifikan terhadap kinerja keuangan

perusahaan (ROA).

2. VACA berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (ROA).

3. STVA tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan (ROA).

4. VAHU tidak berpengaruh signifikan terhadap nilai intrinsik perusahaan baik secara langsung maupun dengan dimediasi oleh kinerja keuangan (ROA).

5. VACA tidak berpengaruh signifikan terhadap nilai intrinsik perusahaan secara langsung, namun berpengaruh signifikan dengan dimediasi oleh kinerja keuangan (ROA).

6. STVA tidak berhubungan signifikan terhadap nilai intrinsik perusahaan baik secara langsung maupun secara tidak langsung.

7. ROA berhubungan positif dan signifikan terhadap nilai intrinsik perusahaan.

8. Temuan penelitian ini secara umum adalah intellectual capital tidak dapat secara langsung mempengaruhi nilai intrinsik perusahaan, namun terlebih dahulu berpengaruh terhadap kinerja keuangan perusahaan. Kinerja keuangan yang baik akan meningkatkan nilai intrinsik perusahaan.

6.2 Saran 1. Bagi Penilai

Analisa fundamental (forecast analysis) merupakan cara untuk menentukan growth perusahaan yang lebih relevan, namun penilai harus mampu untuk memahami secara mendalam kondisi dan karakteristik perusahaan pada khususnya, dan kondisi perekonomian secara makro pada umumnya.

Diharapkan bagi Penilai agar mampu mempertajam kemampuannya untuk melakukan forecast analysis dengan cara mempelajari lebih detail karakteristik perusahaan yang sedang dinilai, lebih menaruh perhatian terhadap kondisi perekonomian global maupun dalam negeri dan berusaha semaksimal mungkin untuk memperoleh data-data pendukung maupun data-data pembanding yang berkaitan dengan objek yang sedang dinilai sehingga penilaian terhadap perusahaan dapat dilakukan secara lebih akurat.

2. Bagi Investor

Investor dalam melakukan investasi memiliki tujuan yang pasti yakni memperoleh keuntungan yang sebesar-besarnya, namun sesuai dengan prinsip investasi high risk high return, low risk low return, maka investor harus lebih memperhatikan faktor intangible assets dalam menghitung risiko investasinya.

Para investor disarankan untuk lebih jeli mengamati hal-hal yang tidak tampak secara fisik yang mempengaruhi nilai perusahaan, dalam kaitannya terhadap keputusan melakukan investasi, hal-hal tersebut dapat berupa kekayaan intelektual yang dimiliki perusahaan, human capital yang merupakan aset berharga perusahaan serta struktur organisasi perusahaan.

3. Bagi Akademisi

Pada umumnya setiap penelitian memiliki keterbatasan-keterbatasan sehingga memiliki saran untuk penelitian selanjutnya yaitu :

a. Penelitian ini menggunakan nilai intrinsik (nilai wajar) sebagai variabel terikatnya, yang mana pada umumnya penelitian sejenis banyak menggunakan nilai buku atau nilai pasar saham sebagai variabelnya. Penelitian selanjutnya dapat mencoba untuk membandingkan pengaruh intellectual capital terhadap nilai buku, nilai pasar saham, dan nilai intrinsik.

b. Penelitian selanjutnya dapat mencoba melakukan proyeksi nilai intrinsik perusahaan dengan menggunakan proyeksi dari free cash flow to equity (FCFE) atau dengan menggunakan model dividend discount model (DDM) untuk mendapatkan nilai ekuitas kemudian mencari nilai pasar hutang sehingga mendapatkan nilai intrinsik perusahaan.

c. Penelitian selanjutnya dapat mencoba menambah variabel intangible assets, seperti goodwill, trademark, sistim informasi perusahaan.

d. Penelitian selanjutnya dapat menguji hubungan intellectual capital terhadap nilai perusahaan, namun sampel penelitian adalah perusahaan

pemodalan asing (PMA), karena pada penelitian ini, human capital tidak berpengaruh signifikan baik kepada kinerja keuangan maupun nilai perusahaan, yang mengindikasikan bahwa gaji dan pelatihan untuk karyawan tidak maksimal, sementara pada perusahaan asing gaji karyawan diketahui lebih besar.