10 A. Kajian Pustaka

Pada setiap penelitian tentunya terdapat teori-teori yang dapat menunjang penelitian tersebut. Pada penelitian ini akan dibahas teori mengenai Laporan Keuangan, yang berkaitan dengan variable yang akan diteliti yaitu teori keagenan, laporan keuangan, prediksi kebangkrutan dengan menggunakan model Altman, Springate dan Zmijewski. Berikut penjelasan mengenai teori-teori yang berkaitan dengan penelitian ini, yaitu :

1. Teori Keagenan

Perusahaan merupakan pusat perjanjian kontrak yang memiliki kepentingan berbeda antara berbagai pihak, yaitu pemegang saham, manajemen yang diwakili oleh manajer, supplier dan pihak-pihak lainnya termasuk calon investor dan karyawan. Teori yang menjelaskan hubungan antara pihak-pihak tersebut (pihak

principal dan agent) disebut teori keagenan (agency theory). Konflik kepentingan antara pemilik dan manajer dalam perusahaan menjadi masalah yang mendasari teori keagenan. Manajer yang disebut agen dan pemilik yang disebut principal merupakan dua pihak yang masing-masing memiliki tujuan berbeda dalam mengendalikan perusahaan terutama menyangkut bagaimana memaksimumkan kepuasan dan kepentingan dari hasil yang dicapai melalui aktivitas usaha (Tjager, 2003).

Teori keagenan ini berlaku terhadap kegiatan manajemen dalam pembuatan keputusan akan investasi dimana manajer berperan sebagai agent tersebut melakukan kebijakan untuk mengelola investasi perusahaan pada tahun berjalan sebagai perwakilan dari para pemegang saham sebagai principal. Manajer dituntut untuk melaporkan laporan keuangan perusahaan dengan wajar dan dapat diandalkan kepada pihak-pihak yang menggunakan laporan keuangan tersebut. Adanya tindakan manajemen laba,baik manajemen laba riil maupun akrual yang dilakukan saat manajer mengusulkan untuk diadakannya suatu proyek investasi baru bagi perusahaan, menunjukkan adanya agency problem yang timbul yang dapat merugikan para stakeholder perusahaan di masa depan (Wolk et al, 2004).

2. Teori Signaling

Menurut (Jama’an, 2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan mnganemberikan sinyal kepada pengguna laporan keuangan. sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal tersebut dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain.

Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkkan laba yang lebih berkualitas karena prinsip ini mencegah

perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate (Jama’an, 2008).

Teori signaling menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Agar sinyal tersebut baik maka harus ditangkap pasar dan dipersepsikan baik serta tidak mudah ditiru oleh perusahaan yang memiliki kualitas buruk (Hartono, 2005).

3. Laporan Keuangan

3.1 Pengertian Laporan keuangan

Menurut PSAK No.1 (2012), Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, (yang dapat disajikan dalam berbagai cara seperti, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain, serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Sedangkan menurut Kamaludin dan Indriani (2011) laporan keuangan adalah suatu ringkasan dari transaksi keuangan dan hasil akhir dari suatu proses pencatatan yang terjadi selama tahun buku yang bersangkutan. Yang berfungsi memberikan informasi kuantitatif, umumnya dalam ukuran uang dari suatu badan ekonomi untuk pengambilan suatu keputusan dari beberapa alternative kegiatan ekonomi.

Pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas. Neraca menunjukkan/menggambarkan jumlah aset, kewajiban dan ekuitas dari suatu perusahaan pada tanggal tertentu. Sedangkan perhitungan (laporan) laba-rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta beban yang terjadi selama periode tertentu, dan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas perusahaan (Munawir, 2010).

Laporan keuangan dalam setiap perusahaan merupakan hasil akhir dari kegiatan akuntansi (siklus akuntansi) yang memberikan gambaran tentang kondisi keuangan dan hasil operasi perusahaan. Informasi mengenai kondisi keuangan dan hasil operasi perusahaan sangat penting bagi berbagai pihak, karena berguna bagi pihak-pihak yang ada di dalam (internal) perusahaan maupun pihak-pihak yang berada di luar (eksternal) perusahaan. Oleh karena itu, laporan keuangan dipakai sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan data keuangan perusahaan (Arief, Yanuar dan Synthia, 2010).

3.2 Komponen-Komponen Laporan Keuangan

Laporan Keuangan dalam PSAK No. 1 (2013) terkait Penyajian Laporan Keuangan terdiri dari komponen-komponen berikut ini (Ikatan Akuntansi Indonesia, 2013) :

1. Laporan Posisi Keuangan

Laporan posisi keuangan minimal mencakup penyajian jumlah aset tetap, properti investasi, aset tidak berwujud, aset keuangan, investasi dengan menggunakan metode ekuitas, persediaan, piutang dagang dan piutang lainnya, kas dan setara kas, total aset yang diklasifikasikan sebagai aset yang dimiliki untuk dijual dan aset yang termasuk dalam kelompok lepasan yang diklasifikasikan sebagai dimiliki untuk dijual sesuai dengan PSAK 58.

2. Laporan Laba Rugi dan penghasilan Komprehensif lain

Perusahaan dapat menyajikan suatu laporan laba rugi dan penghasilan komprehensif lain, dengan laba rugi dan penghasilan komprehensif lain disajikan dalam dua bagian.

3. Laporan Perubahan Ekuitas

Perusahaan menyajikan laporan perubahan ekuitas yang menunjukan: a) Total laba rugi komprehensif selama suatu periode

b) Untuk setiap komponen ekuitas, pengaruh penerapan retrospektif atau penyajian kembali secara retrospektif yang diakui sesuai dengan PSAK 25, c) Untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat pada awal

dan akhir periode. 4. Laporan Arus kas

Informasi arus kas memberikan dasar bagi pengguna laporan keuangan untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas dan kebutuhan entitas dalam menggunakan arus kas tersebut.

5. Catatan Atas Laporan Keuangan

Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu yang digunakan.Mengungkapkan informasi yang disyaratkan oleh SAK yang tidak disajikan dibagian manapun dalam laporan keuangan, dan memberikan informasi yang tidak disajikan dibagian manapun dalam laporan keuangan.

6. Informasi Komparatif

Informasi kuantitatif diungkapkan secara komparatif dengan periode sebelumnya untuk seluruh jumlah yang dilaporkan dalam laporan keuangan periode berjalan, kecuali dinyatakan lain oleh PSAK/ISAK.

7. Laporan Posisi Keuangan pada Awal Periode

Laporan posisi keuangan pada awal periode sebelumnya yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

3.3 Tujuan Laporan Keuangan

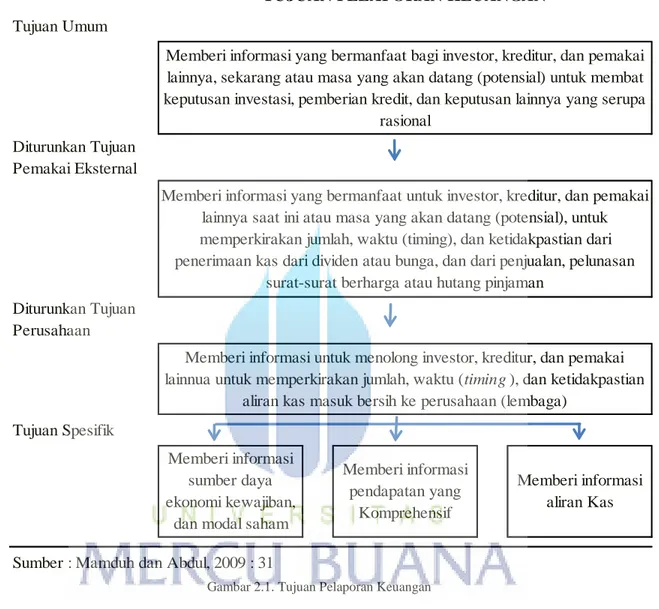

Berikut ini tujuan-tujuan laporan keuangan yang semuanya bersifat umum, berkaitan dengan pemakai eksternal yang bermacam-macam jenisnya. Menggambarkan tujuan laporan keuangan dimulai dari yang paling umum, kemudian bergerak kebagian yang lebih spesifik (Mamduh dan Abdul, 2009 : 31).

Tujuan Umum Diturunkan Tujuan Pemakai Eksternal Diturunkan Tujuan Perusahaan (lembaga) Tujuan Spesifik

Sumber : Mamduh dan Abdul, 2009 : 31

TUJUAN PELAPORAN KEUANGAN

Memberi informasi yang bermanfaat bagi investor, kreditur, dan pemakai lainnya, sekarang atau masa yang akan datang (potensial) untuk membat keputusan investasi, pemberian kredit, dan keputusan lainnya yang serupa

rasional

Memberi informasi yang bermanfaat untuk investor, kreditur, dan pemakai lainnya saat ini atau masa yang akan datang (potensial), untuk memperkirakan jumlah, waktu (timing), dan ketidakpastian dari penerimaan kas dari dividen atau bunga, dan dari penjualan, pelunasan

surat-surat berharga atau hutang pinjaman

Memberi informasi untuk menolong investor, kreditur, dan pemakai lainnua untuk memperkirakan jumlah, waktu (timing), dan ketidakpastian

aliran kas masuk bersih ke perusahaan (lembaga)

Memberi informasi sumber daya ekonomi kewajiban,

dan modal saham

Memberi informasi pendapatan yang

Komprehensif

Memberi informasi aliran Kas

Gambar 2.1. Tujuan Pelaporan Keuangan

4. Kesulitan Keuangan (Financial Distressi) dan Kebangkrutan

Sering kali pengertian kesulitan keuangan (financial distress) disamakan dengan pengertian kebangkrutan, padahal keduanya memiliki arti yang berbeda. Berikut uraian pengertian financial distress dan kebangkrutan.

4.1 Pengertian Kesulitan Keuangan (Financial Distress)

Financial distress adalah kondisi dimana perusahaan terancam bangkrut karena memiliki kesulitan keuangan. Akan timbul biaya-biaya kebangkrutan jika perusahaan mengalami kebangkrutan, diantaranya: keterpaksaan menjual aktiva dibawah harga pasar, biaya likuidasi perusahaan, rusaknya aktiva tetap dimakan waktu sebelum terjual dan lain sebagainya (Muslim, 2011).

4.2 Pengertian Kebangkrutan

Kebangkrutan merupakan klimaks dari suatu proses financial distress yang dialami perusahaan. Kebangkrutan sebagai suatu keadaan dimana perusahaan gagal atau tidak mampu lagi memenuhi kewajiban-kewajiban kepada kreditur karena perusahaan mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjutkan usahanya sehingga tujuan ekonomi yang ingin dicapai oleh perusahaan, yaitu profit, tidak tercapai (Endri, 2009).

Kebangkrutan adalah suatu kondisi disaat perusaan mengalami kekurangan dana untuk menjalankan usahanya. Menurut Undang-Undang kepailitan No. 4 tahun 1998, yaitu :“ Debitur atau kreditur yang memiliki dua atau lebih kreditur tidak membayar sedikitnya suatu utang yang telah jatuh tempo dan dapat dinyatakan pailit dengan keputusan pengadilan yang berwenang, baik atas permohonannya sendiri maupun atas permintaan seorang krediturnya.”

Sedangkan menurut (Mamduh dan Abdul, 2009) Beberapa indikator yang bisa menjadi prediksi kebangkrutan diantaranya adalah bersumber dari analisis aliran kas baik untuk saat ini maupun untuk masa mendatang. Sumber lainnya adalah analisis strategi perusahaan yang memfokuskan pada persaingan yang dihadapi oleh

perusahaan, struktur biaya relative terhadap pesaingnya, kualitas manajemen, kemampuan manajemen mengendalikan biaya, dan lainnya. Analisis semacam ini bisa digunakan sebagai pendukung analisis aliran kas, karena kondisi perusahaan semacam diatas akan mempengaruhi aliran kas perusahaan.

Kesulitan keuangan jangka pendek dapat berkembang menjadi semakin parah walaupun biasanya bersifat sementara. Manfaat informasi kebangkrutan bagi beberapa pihak, antara lain (Harahaf, 2010) :

1) Pemegang Saham

Pemegang saham tentunya ingin mengetahui kondisi keuangan perusahaan, asset, utang, modal, hasil, biaya, dan laba. Pastinya mereka juga ingin melihat prestasi manajemen dalam mengelola perusahaannya, dan ingin mengetahui jumlah dividen yang akan diterima, jumlah pendapatan persaham, jumlah laba yang ditahan. Serta mengetahui perkembangan perusahaan dari waktu kewaktu, perbandingan dengan usaha sejenis, dan perusahaan lainnya.

2) Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut. Investor yang menganut strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan seawal mungkin dan kemudian mengantisipasi kemungkinan tersebut.

3) Analisis Pasar Modal

Analisis pasar modal selalu melakukan analisis yang tajam dan lengkap terhadap laporan keuangan perusahaan go public maupun yang berpotensi masuk kepasar modal untuk mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan. Apakah layak disarankan untuk dibeli sahamnya, dijual atau dipertahankan. Informasi ini akan disampaikan kepada langganannya berupa investor baik individu maupun lembaga.

4) Manajer

Manajer dapat mengetahui situasi ekonomis perusahaan yang dipimpinnya. Seorang manager selalu memerlukan keputusan yang tepat dan cepat apabila dihadapkan dengan seribu satu masalah setiap saat.

5) Karyawan dan Serikat Pekerja

Karyawan perlu mengetahui kondisi keuangan perusahaan untuk menetapkan apakah ia masih terus bekerja di situ atau pindah dan mengetahui hasil usaha perusahaan agar dapat menilai apakah penghasilan yang diterimanya selama ini pantas atau tidak.

6) Instansi Pajak

Semua kewajiban pajak tergambar dalam laporan keuangan, dengan demikian diperlukannya laporan keuangan bagi instansi pajak sebagai dasar menentukan kebenaran perhitungan pajak, pembayaran pajak, pemotongan pajak, restitusi, dan juga untuk dasar penindakan.

7) Pemberi Dana (kreditur)

Perusahaan calon debitur laporan keuangan dapat menjadi sumber informasi untuk menilai kelayakan perusahaan untuk menerima kredit yang akan diluncurkan

8) Supplier

Laporan keuangan menjadi informasi untuk mengetahui apakah perusahaan layak diberikan fasilitas kredit, seberapa lama akan diberikan, dan sejauh mana potensi resiko yang dimiliki perusahaan.

9) Pihak pemerintah

Pada beberapa sektor usaha, lembaga pemerintah bertanggung jawab untuk mengawasi jalannya usaha tersebut (missal sektor perbankan). Juga pemerintah mempunyai badan-badan usaha (BUMN) yang harus selalu diawasi. Lembaga pemerintah berkepentingan untuk melihat tanda-tanda kebangkrutan lebih awal agar dapat mencegah hal yang tidak diharapkan.

4.3 Faktor – Faktor Penyebab Kebangkrutan

Secara garis besar penyebab kebangkrutan dapat dibagi menjadi dua faktor internal dan faktor eksternal. Dimana faktor internal adalah faktor yang berasal dari bagian internal manajemen perusahaan. Sedangkan faktor eksternal bisa berasal dari faktor luar yang berhubungan langsung dengan operasi perusahaan atau faktor perekonomian secara makro.(Darsono dan Ashari, 2005)

Faktor internal yang bisa menyebabkan kebangkrutan perusahaan meliputi : (Darsono dan Ashari, 2005)

1. Manajemen yang tidak efisien akan menyebabkan perusahaan tidak dapat membayar kewajibannya dikarenakan mengalami kerugian secara terus menerus. Ketidakefisienan ini diakibatkan oleh pemborosan dalam biaya, kurangnya keterampilan dan keahlian manajemen. Sebagai contoh dari manajer yang tidak efisien adalah manajer yang tidak mampu menyusun rencana dengan memperhitungkan rencana dan biaya, serta tidak dapat memaksimumkan keluaran (output) dengan menggunakan masukan (input) yang minimum.

2. Ketidakseimbangan dalam modal yang dimiliki dengan jumlah piutang-hutang yang dimiliki, dimana piutang-hutang yang terlalu besar akan mengakibatkan biaya bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan. Salah satu contohnya, apabila perusahaan memiliki hutang yang mengharuskan membayar bunga seperti utang bank dan obligasi karena bunga tersebut dapat menggerogoti laba perusahaan. Dan piutang yang telah jatuh tempo yang terus berlangsung dalam jangka waktu yang lama maka modal perusahaan akan semakin kecil karena aktiva tidak dapat berputar dengan baik.

3. Moral hazard oleh manajemen. Kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Karena membuat kerugian

bagi perusahaan yang pada akhirnya membangkrutkan perusahaan. Kecurangan ini bisa membentuk manajemen korup ataupun memberikan informasi yang salah pada pemegang saham atau investor.

Sedangkan faktor ekstrnal yang bisa megakibatkan kebangkrutan berasal dari faktor yang berhubungan langsung dengan perusahaan meliputi pelanggan, supplier, debitor, kreditor, pesaing ataupun dari pemerintah.Sedangkan faktor eksternal yang tidak berhubungan langsung dengan perusahaan meliputi kondisi perekonomian secara makro ataupun faktor persaingan global.

Faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan, yaitu : (Darsono dan Ashari, 2005)

1. Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh perusaaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan dalam pendapatan. Untuk menjaga hal tersebut perusahaan harus selalu mengantisipasi kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan kebutuhan pelanggan.

2. Kesulitan bahan baku karena supplier tidak dapat memasok lagi kebutuhan bahan baku yang di gunakan untuk produksi. Untuk mengantisipasi hal tersebut perusahaan harus selalu menjalin hubungan baik dengan supplier dan tidak menggantungkan kebutuhan bahan baku pada satu pemasok sehingga risiko kekurangan bahan baku dapat di atasi.

3. Faktor debitor juga harus diantisipasi untuk menjaga agar debitor tidak melakukan kecurangan dengan mengemplang hutang. Terlalu banyak piutang

yang diberikan pada debitor dengan jangka waktu pengembalian yang lama akan mengakibatkan banyak aktiva menganggur yang tidak memberikan penghasilan sehingga mengakibatkan kerugian yang besar bagi perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus selalu memonitor piutang yang dimiliki dini terhadap aktiva perusaan.

4. Hubungan yang tidak dapat harmonis dengan kreditur juga bisa berakibat fatal terhadap kelangsungan hidup perusahaan. Apalagi dalam undang-undang no 4 tahun 1998, kreditor bisa memalitkan perusahaan. Untuk mengantisipasi hal tersebur, perusahaan harus bisa mengelola hutangnya dengan baik dan juga membina hubungan baik dengan kreditor.

5. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga bisa bersaing dengan perusahaan dan memberikan nilai tambah yang lebih baik bagi pelanggan.

6. Dengan semakin terpadunya perekonomian dengan Negara-negara lain, perkembangan perekonomian global juga harus diantisipasi perusahaan. Kasus perkembangan pesat ekonomi Cina yang mengakibatkan tersedotnya kebutuhan bahan baku ke Cina dan kemampuan Cina memproduksi barang dengan harga yang murah adalah contoh kasus perekonomian global yang harus diantisiasi oleh perusahaan. Tingginya kebutuhan baja di Cina yang mengakibatkan harga baja naik tajam, mengakibatkan banyak industri pengecoran logam di daerah Klaten bangkrut karena biaya yang mengalami kenaikan sehingga produknya menjadi tidak kompetitif.

4.4 Alternatif Perbaikan Kesulitan Keuangan

Menurut (Mamduh & Abdul, 2009) Analisis kebangkrutan dilakukan untuk memperoleh tanda-tanda awal kebangkrutan agar pihak manajemen dapat melakukan perbaikan-perbaikan. Pihak kreditur dan juga pihak pemegang saham bisa melakukan persiapan-persiapan untuk mengatasi berbagai kemungkinan yang buruk dengan menggunakan data-data akuntansi.

Berikut beberapa alternative perbaikan berdasarkan besar kecilnya permasalahan keuangan yang dihadapi oleh perusahaan.

Pemecahan secara informal

Dilakukan apabila masalah belum begitu parah, masalah perusahaan hanya bersifat sementara dengan prospek masa depan yang masih bagus.

1. Perusahaan yang sedang mengalami kesulitan bisa meminta perpanjangan (extension) waktu pembayaran kewajiban (hutang, pinjaman, tagihan pemasok dan lain sebagainya).

2. Komposisi (Composition) dilakukan dengan mengurangi besarnya tagihan secara sukarela. Meskipun kreditor dapat merugi sementara, tetapi rehabilitasi perusahaan yang bersangkutan akan lebih menguntungkan dari pada menempuh prosedur formal.

Pemecahan secara formal

a. Perusahaan dimerjerkan kedalam perusahaan lain dimana identitas perusahaan bisa dilanjutkan sebagai bagian dari perusahaan baru hasil merjer atau identitasnya hilang sama sekali karena diserap seluruhnya kedalam merger. b. Perusahaan dilikuidasi yaitu perusahaan sama sekali dihapus melalui likuidasi

atau diserahkan kepihak trustee.

4.5 Model-Model Prediksi Financial Distress

Pada bagian ini akan diuaraikan lebih rinci mengenai 3 (tiga) model prediksi financial distress yang cukup popular. Antara lain model-model tersebut adalah Altman (1968), Springate (1978), dan Zmijewski (1983)

1. Altman (1968)

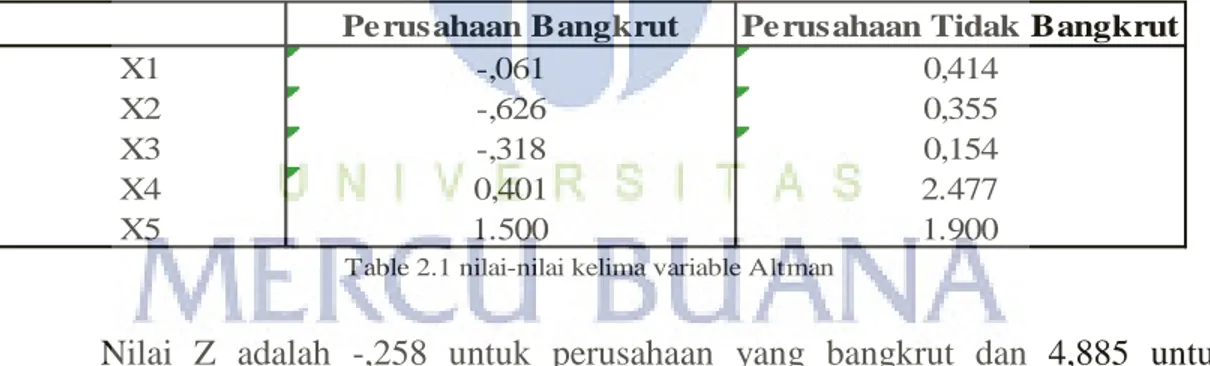

Altman (1968) menggunakan metode step-wise multivariate discriminant analysis (MDA) dalam penelitiannya. Seperti regesi logistik, teknik statistika ini juga biasa digunakan untuk membuat model dimana variable dependennya merupakan variable kualitatif. Penelitian Altman (1968) pada awalnya mengumpulkan 22 rasio perusahaan yang berguna dalam memprediksi financial distress. Dari 22 rasio tersebut, dilakukan pengujian-pengujian untuk memilih rasio-rasio mana yang akan digunakan dalam membuat model. Pengujian dilakukan dengan melihat signifikansi statistik rasio, korelasi antar rasio, kemampuan prediksi rasio, dan judgment dari peneliti sendiri (Rismawaty, 2012).

Z = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 Di mana :

Z = Nilai Z-Score(Altman)

X1 = (Aktiva lancar – Hutang lancar)/Total Aktiva X2 = Laba yang ditahan/Total Aset

X3 = Laba sebelum Bunga dan Pajak/Total Aset

X4 = Nilai pasar saham biasa dan preferen/Nilai buku total hutang X5 = Penjualan/Total Aset

Penelitian yang dilakukan oleh Altman untuk perusahaan yang bangkrut dan tidak bangkrut menunjukkan nilai-nilai kelima variable tersebut sebagai berikut ini.

Pe rusahaan Bangkrut Pe rusahaan Tidak Bangkrut

X1 -,061 0,414

X2 -,626 0,355

X3 -,318 0,154

X4 0,401 2.477

X5 1.500 1.900

Table 2.1 nilai-nilai kelima variable Altman

Nilai Z adalah -,258 untuk perusahaan yang bangkrut dan 4,885 untuk perusahaan yang tidak bangkrut. Nilai Z kritis adalah 1,8. Perusahaan dengan nilai Z di bawah 1,8 mempunyai probabilitas kebangkrutan yang tinggi.

De ngan Nilai Pasar De ngan Nilai Buku

Tidak Bangkrut

Jika Z > 2,675 2,90

Bangkrut

Jika Z < 1,81 1,20

Daerah Rawan 1,81-2,675 1,20-2,90

Daerah rawan merupakan kemungkinan munculnya klasifikasi yang salah. Tabel berikut ini menyajikan perbandingan internasional rasio-rasio keuangan untuk perusahaan yang bangkrut dan yang tidak bangkrut.

Nilai Z adalah indeks keseluruhan fungsi multiple discriminant analysis. Menurut Altman, terdapat angka-angka cut off nilai Z yang dapat menjelaskan apakah perusahaan akan mengalami kegagalan atau tidak pada masa mendatang dan ia membaginya ke dalam tiga kategori (Supardi, 2003) dalam (Gustina, 2014), yaitu: a. Jika nilai Z < 1,81 maka termasuk perusahaan bangkrut.

b. Jika nilai 1,81< Z < 2,675 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z > 2,675 maka termasuk perusahaan yang tidak bangkrut

Uraian masing-masing variable tersebut adalah sebagai berikut (Supardi, 2003) dalam (Gustina, 2014), yaitu :

a. Working capital to total assets (X1) atau modal kerja / total aktiva. Modal kerja yang dimaksud dalam X1 adalah selisih antara aktiva lancar dengan hutang lancar. Rasio X1 pada dasarnya merupakan salah satu rasio likuiditas yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Hasil rasio tersebut dapat negatif apabila aktiva lancar lebih kecil dari kewajiban lancar. Jika dikaitkan dengan indikator-indikator kebangkrutan seperti yang disebut diatas, maka indikator yang dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuidasi perusahaan adalah indikator internal seperti

ketidakcukupan kas, utang dagang membengkak, utilisasi modal (harta kekayaan menurun), penambahan utang yang tak terkendali, dan beberapa indikator lain. b. Retained earning / total assets (X2) atau laba ditahan / total aktiva. Rasio ini

mengukur akumulasi laba semua perubahan beroperasi. Umur perusahaan berpengaruh pada rasio ini semakin lama perusahaan beroperasi memungkinkan untuk mempelancar akumulasi laba ditahan. Hal tersebut menyebabkan perusahaan yang masih relative muda pada umumnya akan menunjukan hasil rasio tersebut rendah, kecuali yang labanya sangat besar pada awal masa berdirinya.

c. Earning before interest and tax / total assets (X3) atau laba sebelum bunga dan pajak / total asset. Rasio tersebut mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Rasio ini merupakan kontributor terbesar dari model tersebut. Beberapa indikator yang dapat digunakan dalam mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan diantaranya adalah piutang dagang meningkat, penjualan menurun, terlambatnya hasil penagihan piutang, kredibilitas perusahaan berkurang serta kesediaan member kredit pada konsumen yang tidak membayar pada waktu yang ditetapkan.

d. Market value equity / book value of debt (X4) atau nilai pasar dari modal / nilai buku hutang. Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan hutang mencakup hutang lancar dan hutang

jangka panjang, rasio ini mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap hutangnya melalui modalnya sendiri.

e. Sales / total assets (X5) atau penjualan / total aktiva. Rasio ini merupakan rasio yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu. Rasio ini dapat pula dikatakan sebagai rasio yang mengukur kemampuan modal yang diinvestasikan oleh perusahaan untuk menghasilkan revenue.

Masalah lain yang perlu dipertimbangkan adalah banyak perusahaan yang tidak go public , dan dengan demikian tidak mempunyai nilai pasar. Untuk beberapa Negara seperti Indonesia, perusahaan semacam itu merupakan bagian terbesar yang ada. Altman kemudian mengembangkan model alternative dengan menggantikan variable X4 (Nilai pasar saham preferen dan biasa/nilai buku total hutang). Dengan cara demikian model tersebut bisa dipakai baik untuk perusahaan yang go public maupun yang tidak go public. Persamaan yang diperoleh dengan cara semacam itu adalah sebagai berikut.

Z = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,42 X4 + 0,998 X5 Di mana :

X1 = (Aktiva lancar – Hutang lancar)/Total Aktiva X2 = Laba yang ditahan/Total Aset

X3 = Laba sebelum Bunga dan Pajak/Total Aset

X4 = Nilai pasar saham biasa dan preferen/Nilai buku total hutang X5 = Penjualan/Total Aset

Model baru tersebut mempunyai kemampuan prediksi yang cukup baik juga (94% benar atau 62 benar dari total sampel 66), sedangkan yang asli (95% benar atau 63 benar dari 66 total sampel).

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-Score model Altman (1983), yaitu :

a. Jika nilai Z < 1,23 maka termasuk perusahaan yang bangkrut

b. Jika nilai 1,23< Z < 2,9 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nila Z > 2,9 maka termasuk perusahaan yang tidak bangkrut. 2. Springate (1978)

Model ini dikembangkan pada tahun 1978 oleh Gorgon L.V. Springate. Dengan mengikuti prosedur yang dikembangkan Altman, Springate menggunakan step-wise multiple discriminate analysis untuk memilih empat dari 19 rasio keuangan yang popular sehingga dapat membedakan perusahaan yang berada dalam zona bangkrut atau zona aman. Model Springate merumuskan sebagai berikut :

S = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4 Keterangan :

S = Nilai S-Score (Springate)

X1 = Working Capital / Total Assets

X2 = Net Profit Before Interest and Taxed / Total Assets X3 = Net Profit Before Taxes / Current Liabilities X4 = Sales / Total Assets

Springate (1978) mengemukakan nilai cut-off yang berlaku untuk model ini adalah 0,862. Nilai S yang lebih kecil dari 0,862 menunjukkan bahwa perusahaan tersebut diprediksi akan mengalami kebangkrutan. Model ini memiliki akurasi 92,5% dalam tes yang dilakukan Springate Variable Potensi Kebangkrutan dibagi menjadi 3 (Yoseph, 2012) dalam (Gustina, 2014), yaitu :

Tabel 2.3 Titik Cut-Off Perusahaan M anufaktur yang Telah Go Publik dalam Springate Cut Off

S<0,862

0,862<S<1,062

S>1,062

Keterangan

Menunjukkan indikasi perusahaan menghadapi ancaman kebangkrutan yang serius, hal ini perlu ditindak lanjuti oleh manajemen perusahaan agar tidak terjadi kebangkrutan

Menunjukkan bahwa perusahaan berada dalam kondisi rawan. Dalam kondisi ini manajemen harus berhati-hati dalam mengelola asset-asset perusahaan agar tidak terjadi kebangkrutan

Menunjukkan perusahaan dalam kondisi keuangan yang sehat dan tidak mempunyai permasalahan dengan keuangan (non-bangcurpty company).

3. Zmijewski (1984)

Zmijewski (1984) mengkritik metode pengambilan sampel yang digunakan pendahulu-pendahulunya. Menurutnya, teknik matched-pair sampling cenderung memunculkan bias dalam hasil penelitian pendahulunya. Oleh karena itu, Zmijewski menggunakan teknik random sampling dalam penelitiannya (Rismawaty, 2012).

Dalam penelitiannya, Zmijewski (1984) mensyaratkan suatu hal yang krusial. Proposi dari sampel dan populasi harus ditentukan di awal, sehingga didapat besaran frekuensi financial distress. Frekuensi ini diperoleh dengan membagi jumlah sampel yang mengalami financial distress dengan jumlah sampel keseluruhan.

Sampel yang digunakan Zmijewski (1984) berjumlah 840 perusahaan, terdiri dari 40 perusahaan yang mengalami financial distress dan 800 yang tidak mengalami financial distress. Data diperoleh dari compustat Annual industrial File. Data dikumpulkan dari tahun 1972-1978. Metode statistik yang digunakan Zmijewski (1984) yaitu regresi logit. Dengan menggunakan metode tersebut, maka Zmijewski (1984) menghasilkan model sebagai berikut :

X = -4,803 – 3,599X1 + 5,406X2 – 1,000X3 Dimana :

X = Nilai X-Score (Zmijewski) X1 = ROA (Net income / total assets) X2 = Leverage (Total debt / total assets)

X3 = Liquidity (Current assets / current liabilities)

Zmijewski (1984) menyatakan bahwa perusahaan dianggap distress jika probabilitasnya lebih besar dari 0,5, dengan kata lain, nilai X-nya adalah 0. Maka dari itu, nilai cutoff yang berlaku dalam model ini adalah 0. Hal ini berarti perusahaan yang nilai X-nya lebih besar dari atau sama dengan 0 diprediksi akan mengalami financial distress di masa depan. Sebaliknya, perusahaan yang memiliki nilai X lebih kecil dari 0 diprediksi tidak akan mengalami distress. Zmijewski (1984) telah mengukur akurasi modelnya sendiri, dan mendapatkan nilai akurasi 94,9%.

4.6 Penelitian Terdahulu

Sampai saat ini sudah ada beberapa penelitian yang membandingkan ketepatan antar model prediksi financial distress. Penelitian-penelitian tersebut diantaranya adalah sebagai berikut :

Hasanah (2010) membandingkan rasio keuangan model Altman dan model Springate. Sampel penelitian ini terdiri dari 5 bank sehat dan 2 bank yang mengalami kondisi kesulitan keuangan. Metode statistik yang digunakan untuk menguji hipotesis penelitian adalah analisis diskriminan. Hasil penelitian ini menunjukkan bahwa rasio keuangan model Altman dan model Springate memiliki daya klasifikasi atau daya prediksi untuk kondisi bank yang mengalami kesulitan keuangan. Dalam penelitian ini juga memberikan bukti bahwa rasio WCTA, RETA dan MVEBVD pada model Altman serta rasio WCTA pada model Springate secara statistik berbeda untuk kondisi bank yang mengalami kesulitan keuangan dengan bank yang tidak mengalami kesulitan keuangan. Penelitian ini juga memberikan bukti empiris bahwa hanya rasio keuangan WCTA dan MVEBVD pada model Altman serta rasio keuangan WCTA pada model Springate yang secara statistik signifikan untuk memprediksi kondisi kesulitan keuangan pada sektor perbankan.

Rismawaty (2012) menggunakan empat model prediksi financial distress yaitu model Altman, Springate, Ohlson, dan Zmijewski. Kemudian peneliti memilih sampel secara matched-paired seluruh sampel berjumlah 48 perusahaan, terdiri dari 24 perusahaan yang mengalami financial distress dan 24 yang tidak mengalami financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek

indonesia. Peneliti lalu menguji akurasi keempat model diatas. Setelah itu melakukan prediksi atas 18 perusahaan di luar sampel dengan menggunakan model yang terbaik. Hasil dari penelitiannya menunjukkan bahwa model Zmijewski adalah model yang paling sesuai diterapkan untuk perusahaan manufaktur di Indonesia, karena tingkat keakuratannya paling tinggi dibandingkan model prediksi lainnya. Setelah dilakukan prediksi terhadap 18 perusahaan diluar sampel menggunakan model Zmijewski, diketahui bahwa ada 5 perusahaan yang diprediksi akan mengalami financial distress di masa depan.

Juliana (2012) memilih tiga model Springate, Zmijewski, dsn Altman dalam Prediksi kebangkrutan. Sampel yang digunakan adalah 10 perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Berdasarkan hasil penelitian dapat disimpulkan bahwa tahun 2009-2011 terdapat 7 perusahaan diprediksi bangkrut pada model Springate sedangkan model Zmijewski tidak ada perusahaan yang diprediksi bangkrut dan pada model Altman Z-Score sebanyak 15 perusahaan diprediksi bangkrut sehingga menjadikan Altman Z-Score sebagai model yang lebih baik dengan memberikan prediksi kebangkrutan.

Robin (2013) mengambil metode purposive sampling dan diperoleh sebanyak 11 perusahaan yang akan menjadi objek penelitian. Data yang digunakan dalam penelitian ini adalah laporan keuangan dari masing-masing sampel perusahaan manufaktur makanan dan minuman yang dipublikasikan melalui situs www.idx.co.id. Adapun yang menjadi variable bebas adalah rasio-rasio keuangan yang terdapat pada model Altman dan Springate. Hasil penelitian ini menunjukkan bahwa terdapat

perbedaan yang signifikan antara hasil analisis kebangkrutan Model Altman Z-Score dan Model Springate, dimana model Altman Z-Score lebih akurat daripada model Springate dalam memprediksi kebangkrutan perusahaan, khususnya perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Rustiana (2014) memilih lima model prediksi kebangkrutan yang digunakan terdiri dari Model Altman Z-Score Modifikasi, Ohlson Y-Score, Zmijewski X-Score, Grover G-Score, dan Springate S-Score. Sampel penelitian ini terdiri dari 432 perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2008-2011. Dari penelitian tersebut tidak terdapat perbedaan tingkat akurasi antara model prediksi kebangkrutan Altman Z-Score modifikasi, Ohlson Y-Score, Zmijewski X-Score, Grover G-Score, dan Springate S-Score untuk memprediksi keputusan perusahaan melakukan voluntary auditor switching. Karena penelitian ini menunjukkan tidak terdapat perbedaan tingkat akurasi antara kelima model prediksi kebangkrutan, maka tidak dapat disimpulkan model yang paling akurat untuk memprediksi keputusan perusahaan melakukan voluntary auditor switching. Meskipun demikian, perhitungan peringkat ketepatan prediksi menunjukkan bahwa model Grouver G-Score merupakan model prediksi kebangkrutan dengan peringkat ketepatan tertinggi (81,71%) dibandingkan dengan model-model lainnya, peringkat kedua ditempati oleh model Altman Z-Score modifikasi (70,37%), diikuti oleh model Springate S-Score (68,06%) pada peringkat ke-tiga, dan model Zmijewski X-Score (50,46%) pada peringkat ke-empat, sementara Ohlson Y-Score merupakan model prediksi kebangkrutan dengan peringkat ketepatan terendah (25,23%).

Lili dan Trisnadi (2014) memprediksi kebangkrutan dengan menggunakan model Altman Z-Score, Springate, Zmijewski, Foster dan Grover pada PT. Indofood Sukses Makmur Tbk periode 2009-2013. Penelitian ini menggunakan metode purposive sampling yaitu laporan keuangan tahunan 2009-2013. Hasil penelitian menunjukkan bahwa terdapat perbedaan hasil analisis antara kelima model analisis kebangkrutan yang digunakan pada penelitian ini. Tingkat akurasi untuk model Altman Z-Score adalah 0% sedangkan model Springate sebesar 80%. Namun tingkat akurasi untuk model Zmijewski, Foster dan Grover adalah sebesar 100%. Diantara kelima model analisis kebangkrutan tersebut memiliki tingkat akurasi paling tinggi adalah Zmijewski, Foster dan Grover.

Penelitian Galuh (2014) menggunakan variable boneka atau dummy variable. Populasi diperoleh 30 perusahaan sampel dengan rincian, 15 perusahaan kategori financial distress dan 15 perusahaan kategori non-financial distress pada perusahaan yang terdaftar dalam Efek Syariah tahun 2009-2012. Alat analisis yang digunakan adalah Regresi Binary Logistic atau Regresi Logistik Biner dapat disimpulkan bahwa Model Zmijewski merupakan model prediksi financial distress terbaik karena memiliki tingkat signifikansi paling kuat diantara model yang lain. Maka secara otomatis variable-variabel yang ada di dalam model Zmijewski merupakan faktor yang menentukan financial distress perusahaan di masa yang akan datang. Variable-variabel tersebut adalah rasio profitabilitas (earning after tax / total assets), rasio solvabilitas (total debt / total assets), dan rasio likuiditas (current assets / current liabilities).

Penelitian Haseley (2012) membandingkan kemampuan prediksi model Altman dan model Springate dengan menggunakan 30 sampel perusahaan yang mengalami kebangkrutan dan 30 sampel perusahaan yang tidak mengalami kebangkrutan yang terdaftar di Bursa Efek Thailand yang berkisar dari tahun 2006-2012. Hasil penelitian menunjukkan bahwa model Altman memiliki nilai prediksi lebih tinggi sebesar 70,56% jika diabndingkan dengan model Springate yang hanya 65,56%

Ikhisiar Penelitian Terdahulu No Nama

Peneliti Variabel Penelitian Kesimpulan

1 Hasanah, 2010

Rasio Keuangan, model Altman dan model Springate, Early Warning System.

Hasil penelitian ini menunjukkan rasio keuangan model Altman dan model Springate memiliki daya klasifikasi atau daya prediksi untuk kondisi bank yang mengalami kesulitan keuangan.

2 Rismawaty, 2012

Financial Distres,model Altman, model Springate, model Ohlson, dan model Zmijewski

Hasil dari penelitian menunjukkan bahwa Model Zmijewski adalah model yang paling sesuai diterapkan untuk perusahaan manufaktur di Indonesia.

3 Juliana, 2012

Financial Distress, model Springate, model Zmijewski dan model Altman.

Berdasarkan hasil penelitian dapat disimpulkan bahwa model Altman Z-Score

adalah model yang lebih baik dalam memprediksi kebangkrutan.

4 Robin, 2013

Kebangkrutan perusahaan, model Altman dan model Springate

Hasil penelitian ini menunjukkan bahwamodel Altman Z-Score lebih akurat dalam memprediksi kebangkrutan.

5 Rustiana 2014

Kebangkrutan

perusahaan,Voluntary Auditor Switching, Altman Z-Score modifikasi, Ohlson Y-Score, Zmijewski X-Score, Grover G-X-Score, dan Springate S-Score

perhitungan peringkat ketepatan prediksi menunjukkan bahwa model Grouver G-Score merupakan model prediksi kebangkrutan dengan peringkat ketepatan tertinggi. 6 Lili& Trisnadi, 2014 Kebangkrutan perusahaan, model Altman, model Springate, model

Zmijewski, model Foster dan Grover.

Hasil penelitian menunjukkan bahwa tingkat akurasi paling tinggi adalah Zmijewski, Foster dan Grover.

7 Galuh, 2014

Kebangkrutan perusahaan model Altman, model Springate, dan model Zmijewski

disimpulkan bahwa Model Zmijewski merupakan model prediksi financial distress terbaik.

8 Haseley, 2012

Kebangkrutan perusahaan model Altman dan model Springate pada perusahaan yang terdaftar di Bursa Efek Thailand

Hasil penelitian menunjukan bahwa model Altman diprediksi memiliki tingkat akurasi lebih tinggi dibandingkan dengan model Springate.

Sumber : Diolah dari berbagai jurnal dan hasil penelitian Tabel 2.4 Ikhisiar Penelitian Terdahulu

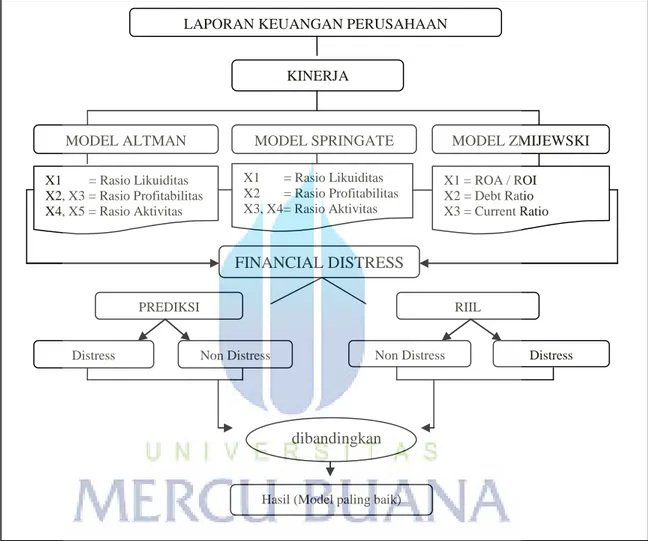

B. Rerangka Pemikiran

Penelitian yang digunakan oleh penelitian ini adalah pendekatan penelitian komparatif yang akan membandingkan antara tiga model kebangkrutan yaitu model Altman, Springate atau Zmijewski yang lebih tepat untuk memprediksi kebangkrutan pada Perusahaan Manufaktur yang terdapat di Bursa Efek Indonesia. Untuk dapat mengetahui terjadinya kondisi bermasalah pada perusahaan Manufaktur tersebut diantaranya menggunakan model Altman, yang terdiri atas lima variable yakni Working Capital to Total Assets, Retained Earnings to Total Assets, Earnings Before Interest Tax to Total Assets, Market Value of Equity to Book Value of Debt, dan Sales to Total Assets.Kemudian analisa model Altman dilakukan dengan menggunakan data kelima variable tersebut, hasil analisa dari model Altman dapat dibagi dalam beberapa kategori yakni perusahaan yang dikategorikan distress dan Perusahaan yang non distress. Sehingga dengan menggunakan analisis tersebut dapat diketahui apakah Perusahaan tersebut bermasalah atau tidak.

Model Springate yang terdiri atas empat variable yakni, Working Capital to Total Assets, net Profit Before Interest and Taxes to Total Assets, Net Profit Before Taxes to Current Liability dan Sales to Total Assets.Kemudian analisa metode Springate dapat dilakukan dengan menggunakan keempat variable tersebut, hasil analisa dari model Springate dapat dibagi dalam beberapa kategori yakni perusahaan yang dikategorikan distress dan Perusahaan yang non distress. Sehingga dengan menggunakan analisis tersebut dapat diketahui apakah Perusahaan tersebut bermasalah atau tidak.

Selanjutnya menggunakan model Zmijewski yang terdiri atas tiga variable yakni, ROA (Net income), Leverage (Total debt) dan Liquidity (Current assets). Kemudian analisa metode Zmijewski dapat dilakukan dengan menggunakan ketiga variable tersebut, hasil analisa dari model Zmijewski dapat dibagi dalam beberapa kategori yakni perusahaan yang dikategorikan distress dan Perusahaan yang non distress. Sehingga dengan menggunakan analisis tersebut dapat diketahui apakah Perusahaan tersebut bermasalah atau tidak. Langkah selanjutnya adalah menguji hasil model Altman, Springate dan Zmijewski dan mencari tahu manakah yang lebih tepat dalam memprediksi kebangkrutan suatu perusahaan.

Dari ketiga model penelitian diatas, setelah dilakukan penelitian pada perusahaan yang bangkrut maupun tidak bangkrut. Dapat terlihat manakah model yang benar-benar akurat dalam memprediksi tingkat kebangkrutan. Salah satu contoh, apabila mengambil beberapa sample perusahaan yang sudah bangkrut namun setelah diteliti oleh salah satu model kebangkrutan tersebut ternyata tidak mengalami kebangkrutan, maka dapat disimpulkan bahwa model financial distress tersebut kurang akurat dalam memprediksi kebangkrutan. Begitupun sebaliknya, apabila mengambil sample perusahaan yang seharusnya tidak bangkrut namun ternyata setelah diteliti mengalami kebangkrutan, maka model tersebut terbilang kurang akurat dalam memprediksi tingkat kebangkrutan.

Kerangka Pemikiran Perbandingan Model Prediksi Kebangkrutan Altman, Springate dan Zmijewski

Gambar 2.2. Rerangka Pemikiran LAPORAN KEUANGAN PERUSAHAAN

MANUFAKTUR

KINERJA PERUSAHAAN

MODEL ALTMAN MODEL SPRINGATE MODEL ZMIJEWSKI

X1 = Rasio Likuiditas X2, X3 = Rasio Profitabilitas X4, X5 = Rasio Aktivitas X1 = Rasio Likuiditas X2 = Rasio Profitabilitas X3, X4= Rasio Aktivitas X1 = ROA / ROI X2 = Debt Ratio X3 = Current Ratio FINANCIAL DISTRESS RIIL PREDIKSI dibandingkan

Hasil (Model paling baik)