1 A. Latar Belakang Masalah

Sistem pembayaran merupakan bagian dari infrastruktur pendukung Stabilitas Sistem Keuangan (SKK). Sistem pembayaran yang aman dan efesien sangat penting agar sistem keuangan dapat berfungsi lebih efektif, namun demikian tujuan keamanan dan efesien tidak selalu tercapai apabila hanya

mengandalkan kekuatan pasar karena operator dan peserta (bank dan non-bank)

sistem pembayaran tidak menanggung semua risiko dan biaya yang mungkin timbul dalam operasional sistem pembayaran. Institusi-institusi dimaksud mungkin tidak memiliki insentif memadai untuk meminimalkan risiko kegagalan mereka sendiri maupun peserta lain. Oleh karena itu, bank sentral harus menyediakan sarana , prasarana, infrastruktur, sistem dan teknologi yang canggih untuk membangun sistem pembayaran nasional yang aman, efesien dan andal. Bank sentral dituntut untuk dapat menciptakan sistem pembayaran yang stabil dan

efesien sebagai penunjang dari kebijakan moneter dan kebijakan perbankan.1

Dalam sistem pembayaran atau rangkaian alat pembayaran boleh dibilang berkembang sangat pesat dan maju. Apabila kita melihat kembali ke belakang yakni awal mula alat pembayaran itu dikenal, sistem barter antarbank yang diperjualbelikan adalah kebiasaan di era pra modern. Dalam

1

Iskandar Simorangkir, Pengantar Kebanksentralan: Teori dan Praktik di Indonesia

perkembangannya, mulai dikenal satuan tertentu yang memiliki nilai pembayaran yang lebih yang dikenal dengan uang. Hingga saat ini uang masih menjadi salah satu alat pembayaran utama yang berlaku di masyarakat. Selanjutnya, alat

pembayaran terus berkembang dari alat pembayaran tunai (cash based) sampai

alat pembayaran non tunai (non cash) seperti alat pembayaran berbasis kertas

(paper based), misalnya cek dan bilyet giro, selain itu dikenal juga alat

pembayaran paperless seperti transfer dana elektronik dan alat pembayaran

menggunakan kartu (card based) berupa elektronifikasi, kartu kredit, kartu debit

dan kartu prabayar.

Alat pembayaraan tunai lebih banyak menggunakan uang kartal (uang kertas dan logam). Uang kartal masih memainkan peran penting khususnya untuk transaksi bernilai kecil. Dalam masyarakat modern seperti sekarang ini, pemakaian alat pembayaran tunai seperti uang kartal memang cenderung lebih kecil dibanding uang giral. Pada tahun 2005, perbandingan uang kartal terhadap jumlah uang yang beredar sebesar 43,3 persen, namun perlu diketahui bahwa pemakaian uang kartal memiliki kendala dalam hal efesiensi. Hal tersebut bisa

terjadi karena biaya pengadaan dan pengelolaan (cash handling) terbilang mahal.

Hal itu belum lagi memperhitungkan in-efesiensi dalam waktu pembayaran.

Misalnya, ketika menunggu melakukan pembayaran di loket pembayaran yang relatif memakan waktu cukup lama karena antrian yang panjang. Sementara itu, bila melakukan transaksi dalam jumlah besar yang dapat menimbulkan risiko seperti pencurian, perampokan dan pemalsuan uang. Menyadari ketidaknyamanan dan ketidak efesiennya menggunakan uang kartal, Bank Indonesia berinisiatif dan

akan terus mendorong untuk membangun masyarakat yang terbiasa menggunakan

alat pembayaran non tunai atau Less Cash Society (LCS).2

Alat pembayaran non tunai sudah berkembang dan semakin lazim

digunakan dalam masyarakat. Kenyataan ini memperlihatkan kepada kita bahwa

jasa pembayaran non tunai yang dilakukan bank maupun Lembaga Selain Bank

(LSB), baik dalam proses pengiriman dana, penyelenggara kliring maupun sistem

penyelesaian akhir (settlement) sudah tersedia dan dapat berlangsung di

Indonesia.3

Perlu diketahui bahwa Bank Indonesia bukan semata peduli akan terciptanya efesiensi dalam sistem pembayaran, tetapi juga kesetaraan akses hingga ke urusan perlindungan konsumen, artinya memberi kemudahan bagi pengguna untuk memilih metode pembayaran yang dapat diakses ke seluruh wilayah dengan biaya serendah mungkin. Sementara yang dimaksud dengan kesetaraan akses, Bank Indonesia akan memperhatikan penerapan asas kesetaraan dalam penyelenggaraan sistem pembayaran. Sedangkan aspek perlindungan konsumen dimaksudkan penyelenggara wajib mengadopsi asas-asas perlindungan

konsumen secara wajar dalam penyelenggaraan sistemnya.4

Dengan melihat pembahasan-pembahasan di atas maka dapat diartikan, bahwa sistem pembayaran tunai lebih dahulu diterbitkan dibandingkan dengan

2Bank Indonesia Banjarmasin, Instrumen Non Tunai (Banjarmasin: Bank Indonesia,

2016), hlm. 3, http://www.bi.go.id/id/sistem-pembayaran/instrumen-nontunai. (Selasa, 8 Maret 2016 Pukul 15:05).

3Ibid.

4Bapak Ocky Ganesia, Kepala Tim Sistem Pembayaran, Wawancara Pribadi,

sistem pembayaran non tunai akan tetapi, dengan laju perkembangan zaman

seperti saat ini, maka Bank Indonesia menerbitkan sistem pembayaran non tunai

di mana sistem pembayaran ini memiliki banyak kelebihan yang sudah dipertimbangkan oleh Bank Indonesia. Dengan pertimbangan-pertimbangan

tersebut, maka Bank Indonesia mengeluarkan sistem pembayaran non tunai agar

masyarakat dapat lebih mudah, efektif dan efesien dalam mengakses dan menggunakan sistem pembayaran. Akan tetapi tujuan dari Bank Indonesia ini kurang dipahami oleh masyarakat sehingga sekarang masih banyak masyarakaat yang menggunakan sistem pembayaran tunai yang mengakibatkan tujuan dari Bank Indonesia tersebut tidak terealisasi dengan baik, padahal apabila dilihat dari

tinjauan Bank Indonesia dalam menerbitkan sistem pembayaran non tunai, maka

hal tersebut dapat mempermudah masyarakat dalam hal bertransaksi terutama transaksi jarak jauh dan dalam nominal yang besar. Bank Indonesia melakukan segala cara terutama sosialisasi ke desa-desa dan ke sekolah-sekolah serta

perguruan tinggi agar sistem pembayaran non tunai dapat berkembang dan

mendominasi sistem pembayaran tunai. Akan tetapi, hingga sekarang jumlah pengguna dari sistem pembayaran tunai masih saja lebih dominan dibandingkan

dengan sistem pembayaran non tunai. Di bawah ini merupakan data yang dapat

membuktikan kurangnya pengguna sistem pembayaran non tunai dibandingkan

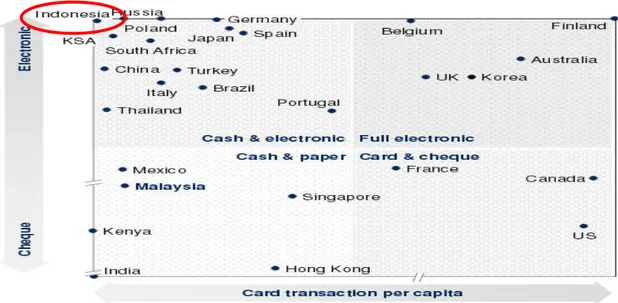

Gambar 1.1. Persentase Transaksi Menggunakan Non-cash terhadap GDP

Sumber: Roadmap Elektronifikasi Sistem Pembayaran Ritel Bank Indonesia (2015)

Berdasarkan data di atas terlihat, bahwa posisi Indonesia berada di

paling kiri bagian atas, yakni di kuadran cash dan electronic. Posisi tersebut

apabila diliahat dari sumbu x menggambarkan, bahwa transaksi pembayaran non

tunai per kapita di setiap negara, Negara Indonesia berada di posisi paling kiri yang berarti memiliki jumlah terkecil jika dibandingkan dengan negara lain. Oleh karena itu dapat disimpulkan, bahwa transaksi secara tunai lebih dominan

dibanding transaksi non tunai.

Masyarakat hingga sekarang masih menyukai sistem pembayaran tunai dalam melakukan transaksinya bahkan dalam bertransaksi di pasar modern sekalipun seperti swalayan-swalayan yang sudah memiliki akses untuk

bertransaksi secara non tunai. Di Banjarmasin banyak terdapat swalayan-swalayan

yang telah memiliki akses untuk menggunakan transaksi non tunai. Sebagai data

permulaan, maka peneliti melakukan survey awal guna mengetahui perbandingan

dengan melakukan wawancara secara langsung pada beberapa swalayan di Banjarmasin yakni Giant Ekspres, Indomaret dan Alfamart.

Dari hasil wawancara dengan Muhammad Aryadi (22), sebagai kasir Giant Ekspres yang beralamat di Jl. Jendral A. Yani Km. 5,5 Banjarmasin, dia menyatakan bahwa perbandingan antara konsumen yang menggunakan

pembayaran tunai dan non tunai dalam sehari adalah 70:30 (persen), hal tersebut

dikarenakan pembayaran non tunai tidak berlaku untuk produk promo atau

diskon.5

Sedangkan Cahya Ramadhan (21), sebagai kasir Alfamart yang beralamat di Jl. A. Yani Km. 4,6 No. 56 Rt. 34 Banjarmasin Timur menyatakan bahwa perbandingan keduanya dalam sehari berkisar hingga 80:20 (persen), hal tersebut dikarenakan pelayanan penggunaan tunai akan lebih cepat bagi

konsumen.6

Selanjutnya Susi. T (18), sebagai kasir Indomaret yang beralamat di Jl. A. Yani Km. 4 Banjarmasin, juga menyatakan bahwa perbandingan antara kedua sistem pembayaran tersebut yang digunakan oleh konsumen dalam sehari adalah

80:20 (persen).7

5Muhammad Aryadi, Kasir Giant Ekspres, Wawancara Pribadi, Banjarmasin, 9 April

2016 Pukul 14:15.

6Cahya Ramadhan, Kasir Alfamart, Wawancara Pribadi, Banjarmasin, 9 April 2016

Pukul 14:45.

7Susi. T, Kasir Indomaret, Wawancara Pribadi, Banjarmasin pada Sabtu, 9 April 2016

Tidak hanya itu, peneliti juga melakukan wawancara secara langsung kepada beberapa konsumen di setiap swalayan tersebut. Dari wawancara yang dilakukan secara langsung tersebut, maka peneliti mendapatkan hasil sebagai berikut.

M. Hidayatullah (32), yaitu seorang PNS yang beralamat di Jl. Vetran menyatakan bahwa dia menyukai sesuatu yang ada fisiknya sehingga dia akan cenderung lebih memilih pembayaran yang langsung atau biasa disebut tunai. Dia

mengetahui pula bahwa sistem pembayaran non tunai itu mudah dibawa dan lebih

aman dibandingkan dengan yang tunai akan tetapi, dia juga kurang menyukai apabila sesuatu itu tidak terlihat nyata sehingga menurut dia pada akhirnya dia akan lebih memilih yang tunai. Apabila dia melihat, pembayaran tunai seperti uang elektronik sebenarnya juga tidak terlalu aman karena sepengetahuan dia uang elektronik tidak menggunakan sandi sehingga apabila hilang maka uangnya pun akan hilang dan dapat diambil oleh orang yang menemukannya. Dia

menyatakan mungkin saja akan menggunakan pembayaran non tunai pada

akhirnya apabila dia merasa bahwa sitem ini telah layak dalam keamanannya.8

Nurlaili (27), seorang Karyawan Cafe yang beralamat di Jl. Pramuka menyatakan, bahwa sebenarnya dia telah terbiasa dengan menggunakan pembayaran tunai, apalagi menurutnya, dia berasal dari desa sehingga dia lebih menyukai pembayaran tunai. Dia mengetahui bahwa pembayaran tunai terbagi menjadi dua yaitu menggunakan kartu dan menggunakan kertas dan itu telah dia

8Muhammad Hidayatullah, Konsumen Giant Ekspres, Wawancara Pribadi, Banjarmasin,

pelajari diwaktu sekolah, tetapi tetap saja menurutnya lebih mudah apabila dia menggunakan tunai itu, mungkin karena kebiasaannya sejak lama. Menurutnya

mungkin dia tidak akan menggunakan pembayaran non tunai karena dia tidak

tertarik untuk itu karena menurut pikirannya itu terlalu merepotkan karena dia

harus menghafal pin nya.9

Sapwan Annur (45), seorang PNS yang berdomisili di Banjarmasin Km.6 menyatakan bahwa untuk sekarang dia berbelanja menggunakan pembayaran tunai karena dia tidak suka hal yang merepotkan, menurutnya apabila

menggunakan pembayaran non tunai, itu sangat merepotkan karena harus

menghafal sandinya, sedangkan dia sudah tua dan sering pikun. Dengan demikian, dia lebih suka menggunakan yang langsung saja. Menurutnya, sistem pembayaran

non tunai itu adalah pembayaran menggunakan kartu kredit atau sejenisnya, dia

menyatakan bahwa dia tidak tertarik dengan sistem pembayaran non tunai dan

untuk sekarang dia lebih melihat nilai riilnya saja. Menurutnya mungkin suatu

saat dia bisa saja menggunakan pembayaran non tunai tapi dia tidak mungkin

menggunakan kartu kredit karena dia kurang suka berhutang.10

Dari survey awal tersebut, dapat dilihat bahwa ada berbagai penyebab

seorang konsumen lebih memilih menggunakan sistem pembayaran tunai

walaupun telah mengetahui apa yang dimaksud dengan pembayaran tunai dan non

tunai tersebut, penyebab tersebut adalah bentuk fisik dari sistem pembayaran tunai

9

Nurlaili, Konsumen Alfamart, Wawancara Pribadi, Banjarmasin, 24 Agustus 2016 Pukul 17:20.

10Sapwan Annur, Konsumen Indomaret, Wawancara Pribadi, Banjarmasin, 24 Agustus

yang nyata, mudah dalam penggunaan sistem pembayaran tunai, serta kebiasaan yang telah terbentuk dalam transaksi tunai. Selain itu, dari ketiga swalayan tersebut sistem pembayaran tunai masih jauh mendominasi sistem pembayaran

non tunai sehingga peneliti sangat tertarik untuk meneliti lebih lanjut dan

memaparkan lebih dalam mengenai permasalahan tersebut sehingga peneliti berinisiatif untuk menggarap sebuah skripsi yang berjudul “Analisis Penyebab

Sistem Pembayaran Tunai Mendominasi Sistem Pembayaran Non Tunai (Studi

Kasus Giant Ekspres, Indomaret dan Alfamart)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas, maka rumusan masalah yang diambil oleh peneliti adalah sebagai berikut:

1. Bagaimana pemahaman konsumen pasar swalayan terhadap sistem

pembayaran tunai dan non tunai?

2. Apa penyebab konsumen lebih memilih untuk menggunakan sistem

pembayaran tunai dibanding sistem pembayaran non tunai?

C. Tujuan Penelitian

Merujuk pada rumusan masalah yang diambil, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana pemahaman konsumen pasar swalayan

2. Untuk mengetahui penyebab konsumen lebih memilih untuk

menggunakan sistem pembayaran tunai dibanding sistem pembayaran non

tunai.

D. Signifikansi Penelitian

Setelah menyelesaikan penelitian ini, maka harapan peneliti hasil dari penelitian ini berguna untuk:

1. Menambah wawasan serta ilmu pengetahuan peneliti dan pembaca

khususnya agar lebih mengerti dan memahami masalah yang diangkat oleh peneliti ini.

2. Dapat menjadi acuan atau rujukan bagi peneliti lain yang berkeinginan

untuk mengambil hal yang sama namun dalam permasalahan yang berbeda.

3. Sebagai kontribusi pengetahuan dalam memperkaya khazanah

kepustakaan IAIN Antasari Banjarmasin pada umumnya serta Fakultas Syariah dan Ekonomi Islam Jurusan Perbankan Syariah pada khususnya.

4. Sebagai sudut pandang baru dalam masalah perbankan syariah agar

nantinya dapat dipelajari dan tidak lagi terjadi hal yang sama seperti apa yang ada dalam masalah yang diangkat oleh peneliti.

E. Kegunaan Penelitian

Hasil dari penelitian yang dilakukan oleh peneliti ini memiliki kegunaan sebagai berikut:

1. Menggerakkan Bank Indonesia agar dapat melakukan sosialisasi yang

lebih sering lagi tentang sistem pembayaran non tunai agar pengguna

sistem pembayaran non tunai lebih banyak.

2. Meminimalisir penyebab-penyebab yang lain yang memungkinkan muncul

dibenak masyarakat dengan diadakannya sosialisasi dan tanya jawab secara langsung terhadap masyarakat umum.

3. Mendapatkan solusi yang tepat dengan mengetahui penyebab sistem

pembayaran tunai mendominasi sistem pembayaran non tunai agar sistem

pembayaran non tunai lebih diminati dikemudian hari.

4. Mengurangi pengeluaran Negara dalam pembuatan dan pengelolaan uang

tunai dengan menambah pengguna sistem pembayaran non tunai.

F. Definisi Operasional

Untuk menghindari kesalahpahaman dalam memberikan interpretasi judul yang diambil, maka peneliti memberikan penegasan pengertian judul sebagai berikut:

1. Analisis adalah penyelidikan terhadap suatu peristiwa (karangan,

perbuatan, dsb.) untuk mengetahui keadaan yang sebenarnya.11 Analisis

yang dimaksud adalah penyelidikan terhadap penyebab sistem pembayaran

tunai mendominasi sistem pembayaran non tunai.

11Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia (Jakarta:

2. Sistem adalah seperangkat unsur yang secara teratur saling berkaitan

sehingga membentuk suatu totalitas.12 Sistem yang dimaksud disini adalah

rangkaian dari sejumlah alat pembayaran baik itu merupakan alat

pembayaran tunai maupun non tunai.

3. Kasus adalah keadaan yang sebenarnya dari suatu urusan atau perkara.13

Kasus yang dimaksud dalam penelitian ini adalah untuk menunukkan tempat dari lokasi penelitian.

4. Tunai adalah diterima (diserahkan) segera setelah dilakukan

pembayaran.14 Tunai yang dimaksud dalam penelitian ini adalah sebuah

sistem pembayaran yang dilakukan secara langsung menggunakan uang cash.

5. Non tunai yang dimaksud dalam penelitian ini adalah sebuah sistem

pembayaran yang dilakukan berdasarkan ketentuan-ketentuan hingga penyelesaian transaksinya, dalam sistem pembayaran ini biasanya menggunakan kartu atau warkat.

G. Kajian Pustaka

Berdasarkan penelaahan terhadap beberapa peneliti yang peneliti lakukan berkaitan dengan masalah yang akan diteliti, peneliti menemukan ada beberapa penelitian yaitu:

12

Pusat Pembinaan dan Pengembangan Bahasa, Kamus Umum Bahasa Indonesia (Jakarta: PN Balai Pustaka, 1976), hlm. 1.076.

13Ibid., hlm.857. 14Ibid., hlm. 1.232.

Ismail (0902030588), yang berjudul Aplikasi Bagi Hasil pada Produk Deposito di Bank Muamalat Kandangan. Penelitian ini berbeda dengan penelitian yang akan peneliti teliti, dilihat dari objek penelitian terdahulu ini adalah aplikasi bagi hasil pada produk deposito di Bank Muamalat Kandangan. Adapun hasil penelitian tersebut yakni produk deposito pada Bank Muamalat Kandangan adalah deposito mudharabah mutlaqah dengan sistem bagi hasil berdasarkan nisbah persentase (%) dan proyeksi keuntungan setiap bulan yang ditetapkan setiap tiga bulan sekali pada akhir bulan. Bagi deposan yang modalnya lebih dari Rp500.000, boleh meminta nisbah lebih dari apa yang ditetapkan oleh Bank Muamalat

Kandangan.15

Agus Salim, Abd. Shiddiq (1102020774), yang berjudul Kartu Kredit

menurut Ulama Kontemporer (Studi Analisis Komparatif). Penelitian ini berbeda dengan penelitian yang akan peneliti teliti, dilihat dari objek penelitian, di mana objek penelitian terdahulu ini adalah kartu kredit menurut para ulama kontemporer dan subjeknya adalah para ulama kontemporer. Adapun hasil penelitian tersebut adalah, bahwa di dalam kartu kredit, berdasarkan tinjauan

hukum Islam tidak diperbolehkan karena mengandung unsur riba.16

Kartina Sari (1101160209), yang berjudul Minat Mahasiswa IAIN

Antasari Banjarmasin terhadap Penggunaan Alat Pembayaran Non Tunai

15Ismail, “Aplikasi Bagi Hasil pada Produk Deposito di Bank Muamalat Kandangan”,

Tesis tidak diterbitkan, Filsafat Hukum Islam Institut Agama Islam Negeri Antasari Program Pascasarjana Banjarmasin 2012M/1433H.

16

Agus Salim, Abd. Shiddiq, “Kartu Kredit Menurut Ulama Kontemporer (Studi Analisis Komparatif)”, Tesis tidak diterbitkan, Filsafat Hukum Islam Institut Agama Islam Negeri Antasari Program Pascasarjana Banjarmasin 2013M/1434H.

Electronic Money (E-Money). Penelitian ini berbeda dengan penelitian yang akan peneliti teliti, dilihat dari jenis penelitian yaitu pendekatan deskriptif kuantitatif. Sedangkan objek penelitian terdahulu ini adalah faktor-faktor yang mempengaruhi minat mahasiswa IAIN Antasari Banjarmasin terhadap penggunaan alat

pembayaran non tunai electronic money (E-Money). Adapun hasil penelitian

tersebut yakni mahasiswa IAIN Antasari Banjarmasin berminat untuk

menggunakan E-Money dengan persentase sebesar 53,78% dan faktor yang

mempengaruhinya adalah kegunaan dan kemudahan penggunaannya.17

Norai (1101160224), yang berjudul Tingkat Kepuasan Mahasiswa/i

IAIN Antasari Banjarmasin terhadap Kartu Pembayaran Non Tunai Brizzi. Penelitian terdahulu ini berbeda dengan penelitian yang akan peneliti teliti, dilihat dari objeknya, yaitu tingkat kepuasan mahasiswa/i IAIN Antasari Banjarmasin

terhadap kartu pembayaran non tunai Brizzi. Adapun hasil penelitian tersebut

adalah tingkat kepuasan mahasiswa/i IAIN Antasari Banjarmasin terhadap kartu Brizzi ada pada tingkat puas/tinggi dengan persentase sebesar 74,73% dari 100 responden dan faktor dominan yang melatarbelakanginya adalah keistimewaan

tambahan kartu non tunai Brizzi.18

Rabiyatul Adawiyah (1102260244), yang berjudul Pengaruh

Penggunaan E-Money terhadap Volume Transaksi di Koperasi IAIN Antasari Banjarmasin. Penelitian terdahulu ini berbeda dengan penelitian yang akan

17Kartina Sari, “Minat Mahasiswa IAIN Antasari Banjarmasin Terhadap Penggunaan

Alat Pembayaran Non Tunai Electronic Money (E-Money)”, Skripsi tidak diterbitkan, Fakultas Syariah dan Ekonomi Islam, IAIN Antasari Banjarmasin 2015M/1436H.

18Norai, “Tingkat Kepuasan Mahasiswa/i IAIN Antasari Banjarmasin terhadap Kartu

Pembayaran Non Tunai Brizzi”, Skripsi tidak diterbitkan, Fakultas Syariah dan Ekonomi Islam, IAIN Antasari Banjarmasin 2015M/1436H.

peneliti lakukan, yaitu dari jenis penelitiannya yakni dengan pendekatan deskriptif

kuantitatif. Objek penelitian terdahulu ini adalah pengaruh penggunaan E-Money

terhadap volume transaksi di koperasi IAIN Antasari Banjarmasin. Sedangkan

objek yang peneliti teliti adalah penyebab sistem pembayaran tunai mendominasi

sistem pembayaran non tunai di Banjarmasin. Adapun hasil penelitian tersebut

yakni terdapat pengaruh secara simultan maupun secara parsial terhadap volume

transaksi di koperasi IAIN Antasari Banjarmasin.19

Sedangkan objek yang peneliti teliti adalah penyebab sistem pembayaran

tunai mendominasi sistem pembayaran non tunai di Banjarmasin, subjek

penelitian inipun berbeda yaitu konsumen dari Giant Ekspres yang ada di Jl. Jendral A. Yani Km. 5,5 Banjarmasin, Alfamart yang bertempat di Jl. A. Yani Km. 4,6 No. 56 Rt. 34 Banjarmasin Timur dan Indomaret yang bertempat di Jl. A. Yani Km. 4 Banjarmasin. Adapun jenis penelitian yang akan peneliti teliti menggunakan pendekatan deskriptif kualitatif.

Dengan demikian, terdapat pokok permasalahan yang berbeda antara penelitian yang telah dikemukakan sebelumnya dengan permasalahan yang akan peneliti teliti sekarang ini. Ada pun permasalahan yang akan peneliti angkat dalam penelitian ini adalah lebih menitik beratkan kepada “Analisis Penyebab Sistem

Pembayaran Tunai Mendominasi Sistem Pembayaran Non Tunai”, maka

berdasarkan kajian pustaka di atas penelitian ini termasuk penelitian baru dan belum pernah dilakukan sebelumnya.

19Rabiyatul Adawiyah, ”Pengaruh Penggunaan E-Money terhadap Volume Transaksi di

Koperasi IAIN Antasari Banjarmasin”, Skripsi tidak diterbitkan, Fakultas Syariah dan Ekonomi Islam, IAIN Antasari Banjarmasin 2015M/1436H.

H. Sistematika Penulisan

Penyusunan skripsi ini terdiri dari lima (5) bab yang disusun secara sistematis dengan penyusunan sebagai berikut:

BAB I Pendahuluan, yang terdiri dari latar belakang masalah yang menguraikan alasan menyangkut judul skripsi dan gambaran dari permasalahan yang akan diteliti. Permasalahan yang sudah tergambar akan dirumuskan dalam bentuk rumusan masalah dan tujuan dari penelitian tersebut untuk mengetahui apa yang telah dirumuskan dalam rumusan masalah. Signifikansi penelitian serta kegunaan penelitian menguraikan kegunaan dari hasil penelitian karya ilmiah dalam bentuk skripsi ini. Definisi operasional dimaksudkan untuk membatasi istilah-istilah dalam judul penelitian yang bermakna luas. Kajian pustaka disajikan sebagai informasi adanya penelitian dari aspek lain yang mempunyai perbedaan dari penelitian yang dilakukan. Adapun sistematika penulisan yaitu susunan skripsi secara keseluruhan.

Selanjutnya pada BAB II terdapat landasan teori, pada bab ini akan dijabarkan masalah-masalah yang akan berhubungan dengan objek penelitian, yaitu tentang ketentuan-ketentuan sistem pembayaran yang dihasilkan melalui buku atau literatur yang berkaitan dengan masalah yang diteliti dan juga sumber informasi dari penelitian sebelumnya.

Kemudian pada BAB III membahas tentang metode penelitian, yang memuat jenis dan pendekatan penelitian, lokasi penelitian, data dan sumber data, teknik pengumpulan data, dan analisis data yang dilakukan berdasarkan teori serta jawaban-jawaban informan melalui wawancara secara langsung.

Kemudian dilanjutkan pada BAB IV yang berisi tentang penyajian laporan hasil penelitian dan analisis data, terdiri dari gambaran umum lokasi penelitian, karakteristik informan dan dalam bab inilah semua hasil penelitian dan analisanya yang berhubungan langsung dengan rumusan masalah yaitu berisi tentang hasil dari pengamatan data serta jawaban atas rumusan masalah yang menjadi permasalahan dalam penelitian ini dituangkan.

Selanjutnya, adalah BAB V yaitu Penutup, bab ini berisikan simpulan dan saran-saran dari hasil permasalahan penelitian.