APLIKASI PEMBAYARAN PAJAK KENDARAAN

BERMOTOR ONLINE BERBASIS WEB

(STUDI KASUS DI SAMSAT SOREANG KAB. BANDUNG)

Ali Mulyawan

1, Dini Novia

2STMIK Mardira Indonesia, Bandung

1,2Email: ali_muly@stmik-mi.ac.id2

Abstract

The purpose of this study to create an application-based motor vehicle tax calculation web online. Currently the data processing is still done manually which caused some problems and require a long time to make the payment by the taxpayer, so it needs to be made an application that can handle these problems. To achieve these objectives need to be done in the following steps of conducting systems analysis, design and implement applications tally of motor vehicle tax. Through this system is expected to support to facilitate taxpayers in paying taxes on motor vehicles.

Keywords: taxes on motor vehicles; Web-based.

Abstrak

Tujuan penelitian ini untuk membuat sebuah aplikasi perhitungan pajak kendaraan bermotor berbasis web secara online. Saat ini pengolahan datanya masih dilakukan secara manual yang menyebabkan beberapa permasalahan dan membutuhkan waktu yang lama dalam melakukan pembayaran oleh wajib pajak, sehingga perlu dibuat sebuah aplikasi yang dapat menangani permasalahan tersebut. Untuk mencapai suatu tujuan tersebut perlu di lakukan langkah-langkah sebagai berikut yaitu mengadakan analisis sistem, merancang dan mengimplementasikan aplikasi penghitungan pajak kendaraan bermotor. Melalui sistem ini diharapkan dapat mendukung untuk mempermudah wajib pajak dalam melakukan pembayaran pajak kendaraan bermotor.

Kata Kunci: pajak kendaraan bermotor; berbasis web.

PENDAHULUAN

Dewasa ini, kebutuhan mobilitas yang tinggi dari setiap individu berdampak kepada peningkatan jumlah kendaraan bermotor. Kendaraan bermotor seperti telah menjadi kebutuhan wajib bagi individu maupun lembaga, bahkan syarat kepemilikkan kendaraan bermotor banyak diberlakukan oleh lembaga atau perusahaan saat menerima dan mempekerjakan karyawan. Tingkat konsumsi kendaaraan bermotor yang tinggi tersebut juga mempengaruhi tingginya tingkat pembayaran pajak kendaraan bermotor. Kewajiban untuk membayar pajak berlaku untuk setiap individu dan lembaga yang memiliki kendaaraan bermotor, sehingga terkadang mengakibatkan pelayanan pembayaran pajak kurang maksimal karena panjangnya antrian pembayaran yang sedang jatuh tempo dan seringkali terbebani oleh antrian pembayaran pajak kendaraan yang telah lewat atau terlambat.

Samsat sebagai bagian dari lembaga pemerintah dibawah Dinas Pendapatan Daerah memiliki tugas untuk mengelola pembayaran pajak kendaraan masyarakat, dari pertama kendaraan dibeli, setiap tahun dan setiap lima tahun. Jumlah dan perubahan data yang berlangsung secara rutin dan tidak rutin memerlukan pengelolaan.

Perkembangan teknologi informasi yang pesat telah menyentuh berbagai aspek dan bidang dalam kehidupan manusia, bahkan tidak hanya bidang pendidikan ataupun bisnis yang telah tersentuh oleh teknologi informasi ini, tetapi bidang kepolisian pun tidak luput dari perkembangan ini. Saat ini teknologi informasi telah menguasai dunia dengan semakin eksisnya teknologi internet,

yang memperpendek jarak antara

pengguna dengan objek yang

dikehendaki untuk diakses.

Kegiatan pengelolaan pajak kendaraan tersebut memerlukan dukungan data dan informasi yang tidak sedikit jumlah dan ragamnya. Untuk itu penggunaan dan pemanfaatan perangkat lunak komputer sebagai program bantu sangat diperlukan. Pembayaran pajak kendaraan bermotor yang dilakukan tepat pada waktunya mempersingkat waktu antrian dan membuat kinerja Samsat lebih efisien. Untuk itu teknologi informasi untuk kebutuhan pembayaran pajak kendaraan bermotor dibutuhkan. Teknologi informasi seperti ini digunakan untuk berinteraksi dengan masyarakat, memberikan informasi secara cepat kepada wajib pajak.

Teknologi informasi memberikan

manfaat yang sangat penting bagi Sistem Administrasi Manunggal Satu Atap (SAMSAT) di Soreang dalam

melakukan pelayanan dalam

pembayaran pajak kendaran bermotor.

Maksud dari penelitian ini adalah: 1. Membangun aplikasi perhitungan

pajak kendaraan bermotor berbasis online yang dapat menghasilkan informasi yang akurat.

2. Membangun aplikasi perhitungan pajak kendaraan bermotor yang dapat memberikan informasi keuangan yang akurat sehingga dapat meminamilisir kesalahan.

Tujuan dalam penelitian ini adalah: 1. Untuk membuat aplikasi

2. Untuk membuat aplikasi perhitungan yang dapat memberikan informasi keuangan yang akurat sehingga kesalahan yang sering dialami dapat terpecahkan.

KAJIAN TEORI

Sistem dan AplikasiPengertian sistem berkembang sesuai dengan kondisi dimana istilah sistem tersebut digunakan, kita sering mendengarkan berbagi istilah sistem yang dipakai dalam berbagai kegiatan, misalkan sistem pemerintahan, sistem perbankan, sistem pertanian, sistem pencernaan, sistem komputer dan berbagai istilah sistem lainya, yang namun memiliki inti dan pengertian yang sama. Secara umum sistem merupakan rangkaian komponen-komponen yang saling terkait untuk melakukan suatu tujuan yang sama.

Menurut Davis dalam Jogiyanto (2005) mendefinisikan sistem bahwa :“Sistem dapat berupa abstrak atau fisik, system yang abstrak adalah susunan yang teratur dari gagasan-gagasan tentang tuhan, manusia dan sebagainya sedangkan System yang bersifat fisik adalah serangkaian unsur yang bekerja

sama untuk mencapai tujuan”.

Pengertian sistem sangat luas dan mempengaruhi semua aspek kehidupan. Sedangkan devinisi tentang sistem menurut (Kristanto, 2008) Sistem merupakan kumpulan elemen-elemen yang saling terkait dan bekerja sama untuk memproses masukan (input) yang ditujukan kepada sistem tersebut dan mengolah masukan tersebut sampai menghasilkan (output) yang diinginkan. Menurut Indrajit (2000) sistem merupakan kumpulan dari

komponen-komponen yang memiliki unsur keterkaitan antara satu dan lainnya.

Dari berbagai pendapat di atas dapat disimpulkan bahwa secara umum bahwa Sistem adalah sekumpulan komponen atau prosedur yang saling berkaitan dan berintegrasi, dan mendukung satu sama lain untuk mencapai tujuan tertentu dengan hasil yang optimal.

Aplikasi merupakan suatu subteks perangkat lunak komputer yang memanfaatkan kemampuan komputer langsung untuk melakukan satu tugas yang diinginkan pengguna. Jadi aplikasi merupakan sebuah program yang dibuat dalam sebuah perangkat lunak dengan computer untuk memudahkan pekerjaan atau tugas-tugas seperti penerapan, penggunaan dan penambahan data yang dibutuhkan.

Pajak

pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan.

Pajak Kendaraan Bermotor

Pajak kendaraan bermotor merupakan salah satu objek pajak dan mempunyai peranan yang sangat penting dalam pembangunan, karna Pajak Kendaraan Bermotor (PKB) dapat menjadi sumber penghasilan asli daerah untuk pembangunan daerah. Pajak kendaraan bermotor masuk ranah pajak daerah. (Sidharta & Wati, 2015) Kendaraan Bermotor adalah kendaraan roda dua atau lebih beserta gandengannya yang digunakan disemua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah sumber daya energi tertentu dengan tenaga gerak kendaraan bermotor yang bersangkuatan, termasuk alat-alat berat besar yang bergerak.

Pajak kendaraan bermotor merupakan salah satu fungsi pajak guna mengatur pertumbuhan ekonomi. Pemerintah mengendalikan dan mengatur pertumbuhan ekonomi rakyat dengan cara mengatur dan mengendalikan kebijaksanaan pajak, menaikkan atau menurunkan pajak dan melakukan verifikasi pajak.

Dasar penyusunan pedoman dan tata laksana pembayaran pajak kendaraan bermotor dan bea balik nama kendaraan bermotor adalah intruksi bersama Mentri Pertahanan, Mentri Dalam Negeri dan Mentri Keuangan No. INS/03/M/X/1999, No. 29 Tahun 1999, No.6/IMK, 014/1999, tentang pelaksana dalam penertiban STNK, TNKB, TCKB dan Pemungutan PKB, BBN-KB dan SWDKLLJ.

Mekanisme pembayaran Pajak Kendaraan Bermotor (PKB) adalah:

Loket pelayanan terdiri dari:

a. Loket pendaftaran dan penetapan.

b. Loket pembayaran dan penyerahan

Pendaftaran dan penetapan:

Penelitian dan redistrasi identifikasi a. Menerima dan meneliti

kelengkapan serta keabsahan berkas permohonan permohonan wajib pajak.

b. Menyerahkan formulir surat pendaftaran dan pendatan kendaraan bermotor kepada wajib pajak.

c. Memberitahukan dan membimbing para wajib pajak dalam pengisian surat pendaftaran kendaraan bermotor. d. Menetapkan nomor kohir serta

nomor pendaftaran Penetapan Pajak

a. Menetapkan besarnya PKB dan BBN-KB serta denda dalam surat ketetapan pajak

b. Memberikan nomor skum pada surat ketetapan pajak daerah c. Membukukan dalam buku

produksi pajak

d. Menyelesaikan secara khusus apabila terjadi kesalahan penetapan sesuai ketetapan yang berlaku

Penerimaan Pembayaran

a. Menerima pembayaran sesuai dengan yang tertera pada SKPD wajib pajak.

b. Meneruskan berkas SKPD untuk proses percetakan dan membubuhkan validasi pada SKPD

d. Menditribusikan tindakan SKPD kepada Pajak dan Jasa Raharja e. Menyetorkan uang penerimaan

kepada instansi atau pihak yang berhak menerima paling lambat 1x24 jam

f. Membukukan dalam buku kas umum dan penerimaan sejenis Denda pajak kendaraan bermotor dan bea balik nama kendaraan bermotor dengan diberlakukananya Peraturan daerah (Perda) No.4 Tahun 1998 tentang pajak kendaraan bermotor dan Perda No.6 Tahun 1998 tentang pajak bea balik nama kendaraaan bermotor. Setiap wajib pajak diwajibkan mengisi SKPD dan SKPKB yang sudah dipersiapkan, keterlambatan pengisian tersebut dapat dikenakan administrasi berupa kenaikan 25% dari pokok pajak (25%x beban pajak terutang) ditambah sanksi administrasi bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat untuk jangka waktu paling lama 24 Bulan.

Pajak Tahunan Kendaraan Bermotor

Pajak merupakan iuran wajib yang dilakukan oleh orang pribadi atau badan kepada pemerintah daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku pajak di peruntukan untuk membiayai penyelenggaraan pemerintahan dan pembangunan daerah. Pajak Daerah terdiri atas Pajak Provinsi dan Pajak Kabupaten atau Kota.

Dari sebagian besar pajak yang di pungut oleh Daerah, salah satunya adalah Pajak Kendaraan Bermotor. Pajak Kendaraan Bermotor merupakan salah satu Pajak Provinsi yang sejak tahun 1976 telah dipungut dengan menggunakan sistem administrasi

manunggal di bawah satu atap yang menggabungkan pelayanan administrasi kendaraan bermotor dan pembayaran pajak. Penerimaan PKB tergantung pada perkembangan jumlah dan peningkatan nilai jual kendaraan bermotor tersebut.

Pajak Kendaraan Bermotor merupakan pajak yang termasuk dalam golongan pajak langsung dan merupakan pajak lokal (daerah). Dipungut dari pemegang-pemegang kendaraan bermotor.

Yang dipungut Pajak Kendaraan Bermotor, karena memegang :

a. Kendaraan bermotor, yang digerakkan dangan motor yang dihidupkan dengan generator gas arang atau oleh yang memakai bahan bakar minyak tanah atau campuran minyak tanah dan bensin, terlepas dari hal apakah motor itu khusus diperuntukkan guna dipakai dengan minyak tanah atau dengan campuran minyak tanah dan bensin. b. Segala kendaraan bermotor lainnya,

yang tidak digerakkan oleh motor yang semata-mata memakai bensin sebagai bahan pembakar;

c. Kendaraan bermotor yang digerakkan oleh motor yang semata-mata memakai bensin sebagai bahan pembakar tetapi mempunyai berat total yang diizinkan 5.500 kg. atau lebih kendaraan bermotor yang digerakkan oleh motor dengan semata-mata menggunakan bensin sebagai bahan pembakar, yang mempunyai berat total yang diizinkan 3.500 kg. atau lebih. d. Kereta tambahan (kereta gandengan)

dari kendaraan bermotor.

kecuali yang telah dikenakan pajak rumah tangga atau yang dibebaskan dari pajak rumah tangga.

METODE PENELITIAN

Penyusunan penelitian ini meggunakan metode penelitian terapan ini dikarenakan tujuan yang ingin dicapai dalam penelitian ini yaitu, membuat perhitungan pajak kendaraan bermotor secara online. Metode penelitian terapan adalah penelitian yang diarahkan untuk mendapatkan informasi yang dapat digunakan untuk memecahkan masalah dengan tujuan menerapkan, menguji, dan mengevaluasi masalah yang praktis. (Suliyanto, 2006:17)

Metode penelitian ini kemudian dibagi ke dalam dua teknik yaitu teknik pengumpulan data dan teknik pengembangan sistem, terdapat beberapa tahapan yang dilakukan.

Teknik Pengumpulan Data

Proses pengumpulan data dan penelitian ini adalah sebagai berikut:

1. Observasi

Adalah suatu cara yang ditempuh dalam melakukan pengamatan secara langsung di objek penelitian dan mendapatkan data berupa dokumen serta keterangan langsung tentang masalah-masalah yang dihadapi. 2. Wawancara/ Interview

Adalah suatu kegiatan tanya jawab dengan pebimbing atau orang yang mempunyai kredibilitas dalam memberikan jawaban mengenai hal-hal yang berhubungan dengan objek laporan.

3. Studi Pustaka

Teknik ini digunakan untuk mengumpulkan data dengan bahan rujukan dari buku-buku, dokumen, yang berhubungan langsung dengan masalah yang sedang dibahas.

4. Dokumentasi

Teknik pengumpulan data dengan menghimpun dan menganalisa dokumen-dokumen baik dokumen tertulis, gambar, maupun elektronik. Teknik dokumentasi tidak hanya sekedar mengumpulkan dan menuliskan atau melaporkan dalam bentuk kutipan tentang sejumlah dokumen, namun yang dilaporkan adalah hasil analisis terhadap dokumen-dokumen tersebut.

Metode Pengembangan Sistem

Didalam melakukan pengembangan sistem, digunakan metode SDLC

(Development Life Cycle).SDLC

(Development Life Cycle) merupakan proses evolusioner yang diikuti dalam menerapkan sistem atau sub sistem informasi berbasis komputer. Untuk menggantikan sistem yang lama dengan atau memperbaiki sistem yang sudah ada. Tahapan-tahapan dalam metode SDLC adalah :

1. Perencanaan Sistem.

Perencanaan Sistem bertujuan untuk menentukan dan mendefinisikan sistem informasi apa yang akan dikembangkan sehingga dapat memberikan keuntungan dan nilai bagi kegiatan secara keseluruhan. 2. Analisis Sistem (System Analysis)

Adapun langkah-langkah tahapan analisis sistem meliputi hal-hal sebagai berikut :

a. Mengidentifikasi masalah b. Mengerti dan memahami sistem

yang ada

c. Menganalisa hasil dari masalah 3. Desain Sistem (System Desain)

Tahapan perancangan sistem menggunakan alat bantu diantaranya

FlowMap (Bagan Alir Dokumen),

Context Diagram (Diagram

(Diagram Arus Data), Data Dictionary (Kamus Data), Struktur Menu, Input Design (Desain Masukan).

4. Implementasi Sistem (System Implementation)

Implementasi sistem bertujuan untuk mengimplementasikan rancangan dari tahap-tahap sebelumnya dan melakukan uji coba.

5. Pengujian Sistem

Pengujian sistem yaitu pengujian terhadap sistem yang telah dibuat. 6. Pengelolan Sistem (Maintenance)

Pengelolan sistem bertujuan untuk menjaga sistem tetap mampu beroperasi secara benar melalui kemampuan sistem dalam mengadaptasikan diri sesuai dengan kebutuhan.

PEMBAHASAN

Analisis Dan Perancangan Sistem

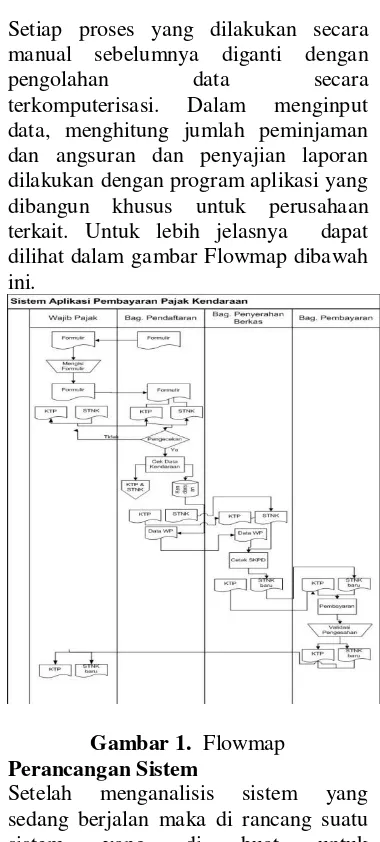

Berdasarkan sistem yang sedang berjalan, prosedur yang dijalankan yaitu mulai dari wajib pajak yang mengisi formulir permohonan perpanjangan STNK yang sesuai dengan data di STNK serta BPKB. Formulir bisa didapatkan di loket pendaftaran. Untuk perpanjangan pajak tahunan, wajib pajak juga harus melampirkan STNK asli dan fotokopi, fotokopi BPKB, juga KTP asli dan fotokopi yang sesuai pada STNK dan BPKB. Sedangkan untuk perpanjangan pajak 5 tahun, wajib pajak harus melampirkan cek fisik kendaraan bermotor, STNK asli dan fotokopi, fotokopi BPKB, dan juga KTP asli dan fotokopi yang sesuai dengan STNK dan BPKB.

Setelah formulir diisi lengkap, wajib pajak menyerahkan berkas permohonan tersebut kepada loket penyerahan berkas

dan menunggu hingga wajib pajak diberi slip pembayaran pajak yang sudah tercantum didalamnya jumlah Pajak yang harus segera dibayar.

Kemudian wajib pajak menyerahkan slip pembayaran serta uang untuk membayar dengan besar biaya pajak yang harus dibayar ke loket pembayaran. Setelah melakukan pembayaran, wajib pajak akan menerima bukti pelunasan pembayaran pajak lalu kemudian bukti pembayaran tersebut diserahkan ke loket tempat pengambilan STNK.

Setiap proses yang dilakukan secara manual sebelumnya diganti dengan pengolahan data secara terkomputerisasi. Dalam menginput data, menghitung jumlah peminjaman dan angsuran dan penyajian laporan dilakukan dengan program aplikasi yang dibangun khusus untuk perusahaan terkait. Untuk lebih jelasnya dapat dilihat dalam gambar Flowmap dibawah ini.

Gambar 1. Flowmap

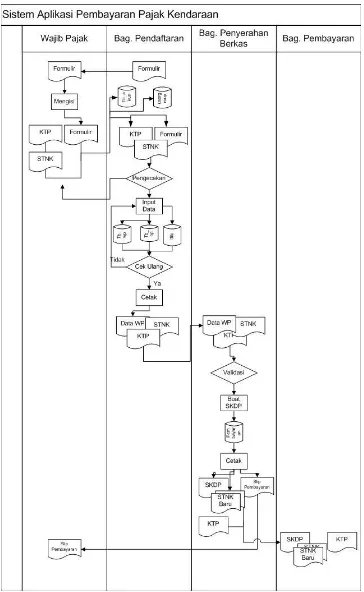

Perancangan Sistem

Gambar 2.Flowmap yang diusulkan

Data flow diagram merupakan suatu diagram yang menggambarkan jalannya atau aliran data dari suatu sistem yang akan dibangun.

Gambar 3.Data flow diagram Implementasi Sistem

Implementasi program merupakan tahap penerapan sistem yang telah dirancang dan disetujui perancangannya. Dalam tahap implementasi juga dijelaskan mengenai penerapan aplikasi yang dibangun.

Tampilan Menu Utama

Gambar 4. Tampilan Menu Utama

Menu Login

Gambar 5. Menu Login

Menu Wajib Pajak

Gambar 6. Menu Wajib Pajak

Gambar 7. Menu Pendaftaran

Menu Pembayaran

Gambar 8. Menu Pembayaran

Menu Data Wajib Pajak

Gambar 9. Menu Wajib Pajak

Menu Daftar Wajib Pajak

Gambar 10. Menu Daftar Pajak

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan dari batasan masalah yang penulis buat maka dapat disimpulkan sebagai berikut;

1. Aplikasi ini dapat mempermudah dalam penyusunan dan penghitungan pajak kendaraan bermotor.

2. Aplikasi ini membuat proses penghitungan pajak dengan cepat dan akurat sehingga dapat meminimalisir waktu kerja.

3. Aplikasi ini juga dapat membuat laporan penghitungan pajak kendaraan bermotor dan tersimpan dengan baik dan rapih serta tidak mudah untuk rusak bahkan hilang.

Saran

Ada beberapa saran yang dapat dijadikan bahan masukan yang bermanfaat bagi pihak-pihak yang bersangkutan adalah sebagai berikut : 1. Dibutuhkan pengembangan sistem

dan sumber daya yang handal sehingga tingkat keakuratan pengelolaan data dari sistem yang baru akan lebih terjamin.

2. Dengan adanya aplikasi yang baru dengan menggunakan sistem perhitungan pajak kendaraan bermotor maka perlu diadakan bimbingan dan pelatihan mengenai sistem ini kepada karyawan yang menggunakan program ini serta perlu dilakukan pemeliharaan dan evaluasi secara berkala untuk pengembangan sistem selanjutnya. 3. Ditujukan kepada penelitian

REFERENSI

Brotodiharjo, R, Santoso, (1993). Pengantar Ilmu Hukum Pajak, Edisi Pertama, Buku Pertama, Cetakan Pertama, PT. Eresco, Bandung.

Indrajit, R. E. (2000). Manajemen Sistem Informasi dan Teknologi Informasi.Jakarta: PT Elex

Media Komputindo.

Jogiyanto.H.M. (2005). Analisis dan Desain Sistem Informasi: Pendekatan Terstruktur Teori dandan Aplikasi Bisnis. Andi Offset. Yogyakarta.

Nurdin., & Usman. (2004). Metode

Penelitian Bisnis untuk

Akuntansi dan Manajemen. Jakarta.

Sidharta, I., & Wati, M. (2015). Perancangan Dan Implementasi Sistem Informasi Urunan Desa (URDES) Berdasarkan Pada

Pajak Bumi Dan

Bangunan. Jurnal Computech & Bisnis, 9(2), 95-107.

Suliyanto. (2006). Metode Penelitian. Ghalia Indonesia. Jakarta. Sutabri, T. (2004). Analisa Sistem

Informasi. Yogyakarta.

Supranto. (2002). Basis Data. Informatika. Bandung.