PELAKSANAAN STRATEGICUSTOMER RELATIONSHIPPADA PT ASURANSI

JIWASRAYA (PERSERO) PEKANBARU BRANCH OFFICE

La ode Syarfan

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Islam Riau,

Jl. Kaharuddin Nasution KM 11, No, 113 Marpoyan Simpang Tiga Pekanbaru

Abstract

The competition in business world is very strict and difficult. Besides, technology grows at full speed, included in business. It makes most of enterprise increase the quality of business relation and customer using customer relationship strategy. Service quality is one of important thing in the area of services. It likes the safety and certainty, and price (suitable with the quality). A service that

has a certain quality is not only based on the teller or customer service’s friendliness, but more

than it. So, the enterprise must implement customer relationship strategy, it oriented on mutual profit.

In this research, the researcher use primer data, it is data that got from respondent or research object about the implementation of customer relationship strategy on PT Asuransi jiwasraya (persero) pekanbaru branch office. Besides, the researcher also use seconder data, it is a supporting data that got from PT Asuransi Jiwasraya(persero) pekanbaru branch office. It likes profit and organization structure. The sample of this research is 46 people. While, the population in this research is customer and unit link on PT Asuransi Jiwasraya (persero) pekanbaru branch office. It was 456 at year 2011. Investment and unit link is the supreme product of this enterprise. To see the result of the implementation of customer relationship strategy, need to know the success level of the three indicators. The indicators are continuous interaction, communication, and value of relationship.

From the data got, we can see that most of the respondents say that it is good, with score 2081. It show that PT Asuransi Jiwasraya (persero) pekanbaru branch office succeed in implementation the strategy. Although it is success, they must increase implementation the strategy in order ti be better in the future.

Keywords: customer relationship strategy, continuous interaction, communication, and value of relationship.

PENDAHULUAN

Latar Belakang Masalah

Di Indonesia namun secara global pengaruhnya akan semakin terasa. Pengaruh yang paling menonjol adalah meningkatnya kebutuhan manusia. Dahulu manusia hanyalah ingin memenuhi tiga kebutuhan saja, yaitu sandang, pangan dan papan.

Untuk memenuhi kebutuhan yang belum pasti dimasa yang akan datang

sekali untuk kebutuhan–kebutuhannya yang hakiki sifatnya antara lain rasa aman dan terlindung.

Asuransi jiwa telah menjadi kebutuhan dalam kehidupan masyarakat modern saat ini, termasuk di Indonesia.Permintaan asuransi jiwa senantiasa bertumbuh seiring dengan meningkatnya pendapatan dan kepedulian masyarakat mengenai pentingnya mengantisipasi risiko.Untuk memenuhi permintaan ini, jumlah perusahaan asuransi jiwa selalu meningkat dari waktu ke waktu dan demikian pula dengan produk-produk yang di tawarkan di pasar.

Perasuransiaan saat ini dihadapi pada persaingan sangat tajam, komplek dan perubahan lingkungan bisnis yang cepat. Persaingan semakin ketat setelah perusahaan asuransi asing turut memperebutkan nasabah pada pasar yang sama. Perusahaan asuransi asing mempunyai kelebihan dengan nama yang mendunia, pilihan produk yang inovatif, serta jaringan global. Selain itu adanya industri perbankan yang berkembang sangat pesat yang juga menyediakan fasilitas asuransi.Situasi ini menggambarkan betapa ketatnya persaingan untuk meraih pangsa pasar yang lebih luas. Para pengelola perasuransian berusaha untuk memberikan pelayanan yang terbaik kepada nasabahnya.

Berbekal pengalaman bisnis yang lebih 153 tahun, PT. Asuransi Jiwasraya (Persero) Pekanbaru Branch Office terbukti mampu menunjukan kompetensi sebagai pemain senior dibidang industri asuransi jiwa yang menerapkan pola kerja perusahaan modern.

Pencapaian kinerja dari generasi ke generasi adalah sebuah kebanggaan tersendiri sebagai satu-satunya BUMN asuransi jiwa tertua di tanah air. Sebagaimana visi dan misi dari Asuransi Jiwasraya “ Menjadikan

Perusahaan yang Terpercaya dan di Pilih

Untuk Memberikan Solusi Bagi

Kebutuhan Asuransi dan Perencanaan

Keuangan”,dengan cara: 1. Misi Pelanggan

Selalu memberikan rasa aman, kepastian dan kenyamanan melalui solusi inovatif dan kompetitif bagi pelanggan atas kebutuhan asuransi dan perencanaan keuangan.

2. Misi Pemegang Saham

Menciptakan nilai pemegang saham

(shareholder value creation) yang atraktif melalui pengelolaan operasional dan investasi perusahaan yang berlandaskan prinsip-prinsip good corporate governance.

3. Misi Jiwasraya Bagi Karyawan

Menjadi tempat pilihan untuk tumbuh dan berkembangnya karyawan menjadi profesional yang memiliki integritas dan kompetensi di bidang asuransi dan perencanaan keuangan.

4. Misi Jiwasraya Bagi Agen

Berkomitmen mengembangkan agen yang memiliki dedikasi, kemampuan dan integritas sehingga perusahaan menjadi tempat pilihan bagi agen yang ingin berkarier serta memiliki penghasilan tinggi.

Kebutuhan akan hadirnya usaha perasuransian yang dirasakan oleh dunia usaha sangat penting mengingat disatu pihak terdapat resiko yang secara sadar dan rasional dapat mengganggu keseinambungan kegiantan usahanya, dilain pihak dunia usaha seringkali tidak dapat menghindari diri sistem yang memaksannya menggunakan jasa perasuransian.

memberikan kualitas layanan secara baik serta inovasi terhadap produk yang ditawarkan agar dapat memenuhi kebutuhan

masyarakat.Berikut ini tabel jumlah keanggotaan asuransi jiwa Indonesia pada tahun 2012.

Table 1. Anggota Asuransi Jiwa Di Indonesia

No Asuransi jiwa di Indonesia No Asuransi jiwa di Indonesia

1 2 3 4

1 Adisarana Wanaartha 26 Jiwasraya

2 Aja Indonesia 27 John Hancock Indonesia

3 Aig Life 28 Maa Life Assurance

4 Allianz Life Indonesia 29 Manulife Indonesia

5 Anugrah Life 30 Mega Life

6 Artha Mandiri Prima 31 Mira Life

7 Astra CMG Life 32 Multicar

8 AXA F inancial Indonesia 33 Nusantara

9 AXA Life Indonesia 34 Panin Life

10 AXA Mandiri Financial Services 35 Pasarayaa Life

11 Bakrie Life 36 Prudential Life Assurance

12 BNI Life Insurance 37 Recapital

13 Beringin Jiwa Sejahtera 38 Sequis Financial

14 Bumi Asih Jaya 39 Sequis Life

15 Bumi Masyarat Mandiri 40 Sinarmas

16 Bumiartha Reksatama 41 Sun Life Financial Indonesia

17 Bumipetra 1912 42 Syariah Mubarakah Life

18 Central Asia Jaya 43 Takaful Keluarga

20 Cigna 45 UOB Life Sun Assurance

21 Great Eastern Life 46 Wintherthur Life Indonesia

22 Equity Life Indonesia 47 Reasuraansi Int’i Indonesia

1 2 3 4

23 Heksa Eka Life Insurance 48 Maskapai Reasuransi Indonesia 24 Indolife Pensiotama 49 Reasuransi Nasional Indonesia

25 Jaminan 1962 50 Tugu Reasuransi Indonesia

Sumber: www. Aaji. Com.2012

Banyaknya jumlah persaingan perusahan dibidang asuransi membuat perusahaan mempertahaankan eksisnya di dunia perasuransian. dengan melakukan strategi customer relationship yang dapat mempertahankan perusahaan dengan mutu produk dan mutu pelayanan yang diberikan.

Salah satu strategi customer relationship yang diterapkan oleh Asuransi Jiwasraya yaitu menjadikan asuransi yang terpecaya bagi nasabahnya dan hubungan baik dengan pelanggannya (customer relationship)

dalam mewujudkan 3-P yaitu Product,

Process dan People.yang saling menguntungkn kedua belah pihak, agar pelanggan tidak lari ke perusahaan lain. dengan ketatnya pesaing maka di fokuskan pada peningkatan pelayanan yang dapat medorong keuntungan bagi perusahaan. dengan menciptakan komunikasi dua arah dengan membangun dan mengelola hubungan jangka panjang yang saling menguntungkan.

penghargaan, perencanaan karir, serta sistem informasi SDM. Dengan perspektif tersebut Jiwasraya senantiasa berupaya memberikan kepuasan bagi segenap karyawan perusahaan. Oleh sebab itu agen merupakan ujung tombak yang bertugas memberikan

pelayanan kepada nasabah dan dapat mempelancar pembinaan hubungan baik dengan nasabah yang akan di lakukan. Adapun jumlah agen jiwasraya dalam 3 tahun terakhir ialah

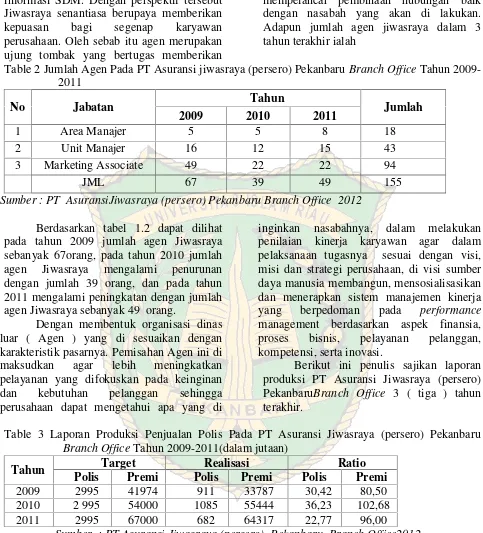

Table 2 Jumlah Agen Pada PT Asuransi jiwasraya (persero) PekanbaruBranch OfficeTahun 2009-2011

No Jabatan Tahun Jumlah

2009 2010 2011

1 Area Manajer 5 5 8 18

2 Unit Manajer 16 12 15 43

3 Marketing Associate 49 22 22 94

JML 67 39 49 155

Sumber : PT AsuransiJiwasraya (persero) Pekanbaru Branch Office 2012

Berdasarkan tabel 1.2 dapat dilihat pada tahun 2009 jumlah agen Jiwasraya sebanyak 67orang, pada tahun 2010 jumlah agen Jiwasraya mengalami penurunan dengan jumlah 39 orang, dan pada tahun 2011 mengalami peningkatan dengan jumlah agen Jiwasraya sebanyak 49 orang.

Dengan membentuk organisasi dinas luar ( Agen ) yang di sesuaikan dengan karakteristik pasarnya. Pemisahan Agen ini di maksudkan agar lebih meningkatkan pelayanan yang difokuskan pada keinginan dan kebutuhan pelanggan sehingga perusahaan dapat mengetahui apa yang di

inginkan nasabahnya, dalam melakukan penilaian kinerja karyawan agar dalam pelaksanaan tugasnya sesuai dengan visi, misi dan strategi perusahaan, di visi sumber daya manusia membangun, mensosialisasikan dan menerapkan sistem manajemen kinerja yang berpedoman pada performance

management berdasarkan aspek finansia, proses bisnis, pelayanan pelanggan, kompetensi, serta inovasi.

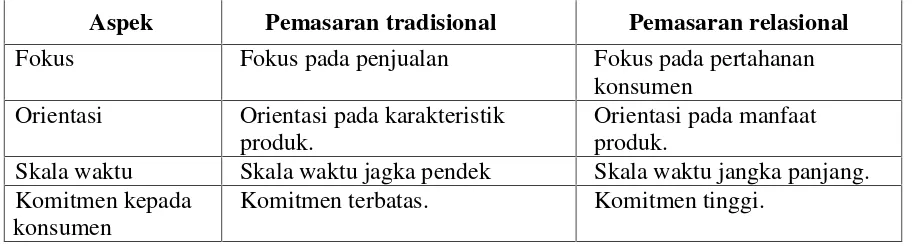

Berikut ini penulis sajikan laporan produksi PT Asuransi Jiwasraya (persero) PekanbaruBranch Office 3 ( tiga ) tahun terakhir.

Table 3 Laporan Produksi Penjualan Polis Pada PT Asuransi Jiwasraya (persero) Pekanbaru

Branch OfficeTahun 2009-2011(dalam jutaan)

Tahun Target Realisasi Ratio

Polis Premi Polis Premi Polis Premi

2009 2995 41974 911 33787 30,42 80,50

2010 2 995 54000 1085 55444 36,23 102,68

2011 2995 67000 682 64317 22,77 96,00

Sumber : PT Asuransi Jiwasraya (persero) Pekanbaru Branch Office2012

Tabel di atas memperlihatkan laporan penjualan polis pada Asuransi Jiwasraya (persero) Pekanbaru Branch Office, pada tahun 2009 penjualan polis berjumlah 911 dan mengalami peningkatan ditahun 2010 yaitu 1085. Tapi pada tahun 2011 mengalami penurunan signifikan menjadi 682.

maupun penciptaan inovasi baru atau produk asuransi. Hal ini dapat dilihat terjadinya penurunan jumlah nasabah yang signifikan pada PT Asuransi Jiwasraya (persero) PekanbaruBranch Officepada tahun 2011.

Dari hasil fakta diatas, dari hasil wawancara dengan pihak kepala cabang PT Asuransi Jiwasraya (persero) Pekanbaru

Branch Office Bapak Karmanto, SE, MM, Diperoleh keterangan bahwa terdapat beberapa pengaduan dari nasabah berkaitan dengan klaim yang diproses. Pengaduan tersebut berkaitan dengan penolakan klaim, penyelesaian klaim yang lambat dan di tunda- tunda, perbedaan interprestasi isi polis, keterlambatan penerbitan polis, dan ketidakjelasan mengenai ketentuan dalam polis,kurang memahami produk yang ditawarkan.

Walaupun terjadi penurunan jumlah nasabah keseluruhannya akan tetapi ada salah satu produk yang paling diminati dan unggul pada PT Asuransi Jiwasraya (persero) Pekanbaru Branch Office yaitu produk

investasi&unit link yang tiga tahun terakhir mengalami peningkatan jumlah nasabah

investasi&unit link yang semakin meningkat. Jiwasraya selalu menerapkan mekanisme pengembangan produk tersebut secara detail dan prosfektif. Sejumlah tim ahli terus berkerja untuk terus melakukan pengembangan produk dan peninjauan kembali terhadap produk yang sudah ada agar tetap relevan dengan kebutuhan terkini dari masyarakat. Asuransi Jiwasraya senantiasa menyediakan produk yang inovatif yang berkualitas prima dan memberikan pelayanan yang maksimal terhadap pemegang polisnya, beberapa produk-produk Asuransi Jiwasraya tersebut antara lain ialah :

a. Produk Investasi & Unit Link:

Suatu Cara Investasi yang Mudah tetapi produktif dan aman disertai perlindungan asuransi jiwa yang maksimal jika pembayaran premi dilakukan sekaligus, manfaatnya Jika Pembayaran premi dilakukan secara sekaligus, Ahli Warisnya mendapatkan sejumlah dana dengan nilai terbesar antara uang asuransi 130% premi

sekaligus ditambah dana sebesar 50% premi sekaligus (apabila tertanggung meninggal dunia sebelum usia 65 tahun). Produk investasi & unit link ini jugabekerja sama dengan beberapa fund manager dari perusahaan investasi yang memiliki reputasi baik dan terpecaya dalam mengelola investasi .Nilai unit yang sesuai dengan harga beli atau harga jual yang sewaktu-waktu dapat berubah tergantung pada kinerja investasi.

b. Produk Pendidikan (Beasiswa)

Menjamin kepastian jenjang pendidikan masa depanManfaat Produk, Jumlah Uang Asuransi menaik 5% setiap tahun secara majemuk selama masa pembayaran premi, Beasiswa diberikan setelah masa pembayaran premi berakhir tanpa melihat apakah tertanggung masih hidup atau sudah tutup usia.

c. Produk Proteksi

Melindungi, menentramkan dan memberikan rasa aman bagi Keluarga Jaminan pembayaran secara sekaligus sebesar 300% Uang Asuransi kepada Pemegang Polis, jika Tertanggung hidup pada akhir masa asuransi. Dan jika tertanggung meninggal pada masa asuransi maka pada ahli waris dibayarkan 100% uang asuransi dan uang duka 200% (Total 300% Uang Asuransi) Secara berkala setiap bulan sebesar 1% (satu persen) dari Uang Asuransi, dimulai pada bulan berikutnya sejak Tertanggung meninggal dunia, sampai dengan akhir Masa Asuransi.

d. Produk Anuitas

Memberikan Manfaat berupa Pensiun Hari Tua (PHT) dibayarkan seumur hidup peserta Pensiun Janda/Duda dibayarkan seumur hidup Janda/Duda atau sampai menikah lagi, setelah peserta tutup usia Pensiun Yatim (PYT) sampai usia anak 25 tahun Pengembalian selisih premi yang disetor dari manfaat yang telah dibayarkan (PHT/PJD/PYT).

Berikut ini penulis sajikan laporan produk yang unggulan pada PT Asuransi Jiwasraya (persero) PekanbaruBranch Office

Tabel 4 jumlah nasabah Investasi & Unit Link dan jumlah nasabah keseluruhan PT Asuransi Jiwasraya (persero) Pekanbaru Branch OfficeTahun 2009-2011:

No Tahun Jumlah nasabah polis

Investasi & Unit Link

Jumlah nasabah keseluruhan

Presentase

1 2009 346 orang 654 orang 52,90

2 2010 452 orang 1027 orang 44,01

3 2011 456 orang 496 orang 91,93

Sumber : PT Asuransi Jiwasraya (persero) Pekanbaru Branch Office 2012

Berdasarkan informasi yang didapatkan dari kabag operasional Bapak Djoko Triyono, SE. mengatakan produk asuransi yang paling diminati nasabah Asuransi Jiwasraya yaitu polis Investasi & Unit Link, produk ini merupakan jenis individu yang daya penjualannya meningkat dikarenakan adanya kelebihan yang diberikan yaitu perlindungan jiwa yang didapatkan dari produk Investasi & Unit Link walaupun jumlah nasabah menurun di tahun 2011 namun jumlah nasabah produk Investasi & Unit Link selalu meningkat tiga tahun terakhir ini. hal ini dapat dilihat pada table I.4 bahwa jumlah nasabah Investasi & Unit Link pada tahun 2009 sebanyak 346 dari jumlah keseluruhan nasabah 654 dengan presentase 52,90%. Pada tahun 2010 nasabah Investasi & Unit Link sebanyak 452 dari 1027 total keseluruhan nasabah dengan presentase 44,01%. pada tahun 2011 nasabah Investasi & Unit Link sebanyak 456 dari 496 keseluruhan jumlah nasabah dengan presentase 91,93% .

Pemasaran hubungan atau pemasaran relasional (relationship marketing) meliputi aktivitas yang bertujuan membina hubungan jangka panjang dengan biaya efektif antara organisasi dan pelanggannya demi keuntungan bersama kedua belah pihak. Sehingga penerapan customer relationshipmarketing sangat pentingnya bagi pihak asuransi untuk Membina hubungan baik dan jangka panjang dengan pelanggan sangat menguntungkan karena: 1. Biaya mendapatkan pelanggan baru

sangat tinggi.

2. Pelanggan yang loyal cenderung membelanjakan uang lebih banyak.

3. Pelanggan yang puas akan merekomendasikan produk dan jasa anda.

4. Untuk mendukung perusahaan sangat penting perlu memberikan hadiah kepada pelanggan yang mereka kenal dan percayai.

5. Mempertahankan pelanggan yang ada bisa mencegah pesaing merebut bagian dari pasar.

Hal yang mendasari dari penelitian ini adalah mengenai nasabah investasi& unit link yang menjadi produk unggulan pada PT Asuransi Jiwasraya (persero) Pekanbaru

Branch Office dan melihat sejauh mana strategi customer relationship yang diterapkan PT Asuransi Jiwasraya (persero) Pekanbaru Branch Office dalam memenuhi tuntutan nasabah yang ada, bahkan mendapatkan nasabah yang baru, menarik nasabah yang sudah pergi dan mengungguli pesaingnya. Salah satu strategi yang dapat dilakukan oleh PT Asuransi Jiwasraya (persero) Pekanbaru Branch Office dalam meningkatkan jumlah nasabahnya adalah dengan melakukan pembinaan hubungan dengan pelanggan (Customer Relationship)

yang berorientasi pada hubungan yang saling menguntungkan kedua belah pihak.

berbasis web yang berjalan saat ini yaitu memotivasi customer yang bernilai tinggi untuk tetap loyal, mempermudah para konsumennya dalam mendapatkan informasi yang dibutuhkan dan memelihara hubungan yang berkesinambungan dengan pelanggannya.

Dari seluruh kegiatan proses pemberian pelayanan jasa kepada pelanggan oleh seluruh perusahaan pada akhirnya akan bermuara pada nilai yang akan diberikan oleh pelanggan mengenai kepuasan yang dirasakan. Ada lima faktor yang harus di perhatikan perusahaan yaitu sebagai berikut:

1. Kualitas produk,pelanggan akan merasakan puas bila hasil evaluasi mereka menunjukan bahwa produk yang mereka gunakan kualitas.

2. Kualitas pelayanan, pada industry jasa, adalah mutlak bahwa pelanggan akan merasa puas bila mereka mendapatkan pelayanan yang baik atau sesuai dengan pelanggan harapkan.

3. Emosional, pelanggan akan merasa bangga dan mendapatkan keyakinan bahwa orang lain akan kagum terhadap dia bila menggunakan produk dengan merek tertentu, sehingga membuatnya mengalami tingkat kepuasaan yang kebih tinggi. Kepuasan diperoleh bukan karena kepuasan produk, tetapi nilai sosial yang membuat pelanggan menjadi puas terhadap merek tertentu. 4. Harga, produk yang mempunyai

kualitas yang sama dengan produk lain, tetapi ditetapkan pada harga yang lebih murah akan memberikan nilai yang tinggi kepada pelanggannya.

5. Biaya, pelanggan yang tidak perlu mengeluarkan biaya tambahan atau tidak perlu membuang waktu untuk mendapatkan suatu produk/jasa (pengorbanannya semakin kecil).

Pada dasarnya kepuasan pelanggan atas produk akan mempengaruhi pada pola prilaku, hal ini ditunjukan pelanggan setelah terjadi proses pembelian Kotler ( dalam Ririn 2011: 119). Apa bila pelanggan merasa puas, maka dia akan menunjukan besarnya

kemungkinan untuk kembali membeli produk yang sama. Pelanggan yang puas juga cenderung memberikan referensi yang baik terhadap produk/ jasa kepada orang lain.

Relationship Marketing sebagai, pengenalaan setiap pelanggan secara lebih dekat dengan menciptakan komunikasi dua arah dengan mengelola suatu hubungan yang saling menguntungkan antara pelanggan dengan perusahaan.Pelanggan merupakan asset terpenting dalam kehidupan perusahaan. Pelanggan haruslah dipertahankan akan kelangsungannya dikarenakan semakin pesatnya persaingan di bidang jasa terutama perusahaan perasuransian saat ini, agar perusahaan tidak mencari perusahaan yang bergerak pada bidang jasa lainnya. Perusahaan Jiwasraya harus dapat menciptakan strategi pemasaran yang mampu memberikan sentuhan pelayanan personal dengan menciptakan komunikasi dua arah dengan membangun dan mengelola hubungan jangka panjang yang saling menguntungkan dengan para pelanggan.

Bertitik tolak dari keadaan diatas maka penulis tertarik untuk melaksanakan suatu penelitian dengan mengambil judul :“

Pelaksanaan Strategi Customer

Relationship pada PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office”. Rumusan Masalah Penelitian

Berdasarkan uraian yang telah penulis sajikan diatas maka permasalahan dapat dirumuskan sebagai berikut :“Bagaimanakah Pelaksanaan strategi Customer Relationship PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office?”

Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Untuk menganalisis dan menjelaskan Pelaksanaan Strategi Customer Relationshin Pada PT Asuransi Jiwasraya (persero) PekanbaruBranch Office.

2. Kegunaan Penelitian

Branch Office dalam menetapkan strategi pemasaran “Customer

Relationship”untuk meningkatkan kualitas pelayanan dan hubungan antara para nasabah.

b. Sebagai bahan informasi penelitian selanjutnya dikemudian hari. c. Dengan adanya penelitian ini akan

menambah wawasan penulis, khususnya pada bidang masalah pemasaran jasa.

d. Dapat di manfaatkan sebagai reverensi untuk penelitian dan sebagai bahan perbandingan dimasa mendatang dan merupakan aplikasi ilmu yang didapat selama masa pendidikan.

KERANGKA TEORITIS Konsep Pemasaran

Buchari Alma (2004:130), yaitu:“ Manajemen Pemasaran adalah merencanakan, pengarahan, dan pengawasan seluruh kegiatan pemasaran perusahaan ataupun bagian dipemasaran.”sedangkan menurut Lupiyo Adi (2006:6) dikatakan bahwa :“Manajemen pemasaran adalah suatu analisis, perencana, pelaksanaan serta kontrol program-program yang telah direncanakan dalam hubungannya dengan pertukaran-pertukaran yang diinginkan terhadap konsumen yang dituju untuk memperoleh keuntungan pribadi maupun bersama”.

Dapat disimpulkan bahwa program-program yang ditujukan untuk mengadakan pertukaran dengan pasar yang dituju, dengan maksud untuk mencapai tujuan organisasi.

Konsep Jasa

Kotler Dan Keller (dalam Ririn 2011:3) jasa adalah “setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Produksi jasa bisa berkaitan dengan produk.

Dimensi kualitas jasa menurut Parasuraman, Zeithaml, dan Berry (dalam Kotler 2000: 440) mengungkapkan ada lima faktor dominan atau penentu kualitas jasa disingkat TERRA, yaitu:

1. Tangible (berwujud), yaitu berupa penampilan fisik, peralatan dan berbagai materi komunikasi yang baik, menarik, terawat.

2. Empathy (empati), yaitu kesediaan karyawan dan pengusaha untuk peduli memberikan perhatian secara pribadi kepada pelanggan.

3. Responsiveness (cepat tanggap), yaitu kemauan dari karyawan dan pengusaha untuk membantu pelanggan dan memberikan jasa dengan cepat serta mendengar dan mengatasi keluhan dari pelanggan.

4. Reliability(keandalan), yaitu kemampuan untuk memberikan jasa sesuai yang dijanjikan, terpercaya, akurat, dan konsisten.

5. Assurance (kepastian), yaitu berupa kemampuan karyawan untuk menimbulkan keyakinan dan kepercayaan terhadap janji yang telah dikemukakan kepada pelanggan.

Table 5 Tipe-Tipe Klasifikasi Jasa

Basis Klasifikasi Deskripsi

1 2 3

1.Segmentasi pasar Layanan bagi konsumen akhir

Layanan yang di tujukan konsumen akhir(mereka yang membeli untuk keperluan komsumsi sendiri dan /atau bersama anggota keluarga.

Layanan bagi konsumen Layanan yang ditunjukan bagi konsumen organisasi bisnis maupun nirlaba.

2. Tingkat keberwujutan

tertentu.

Owned-goods services Produk konsumen direparsi, dikembangkan atau

ditingkatkan untuk kerjannya Atau dipelihara/dirawat oleh penyedia layanan

non-goods services Layanan personal bersifat intangible (tidak berbentu fisik)ditawarkan kepada pelanggan.

3. Keterampilan penyediaan layanan

Jasa professional Layanan yang spesifik yang biasannya menuntuk tingkat pendidikan formal tertentu dari penyedia layanan. Jasa non professional Layanan yang tidak membutuhkan kualifikasi akademik

atau pendidikan formal khususnya

4. Tujuan organisasi jasa

Profit services Jasa yang mengejar laba sebagai salah satu tujuan utamnya Profit non services Jasa yang tujun utamannya bukanlah mengejar laba.

5. tingkat intensitas kaaryawan

Equitment-based service Layanan yang mengandalkan peralatan atau mesin semi otomatis

6. Tingkat kontak penyedia layanan dan pelanggan

High-contact services Layanan yang kontak antara penyedia layanan dan pelanggan tergolong tinggi.

low-contact services Layanan tingkat interaksi antara penyedia layanan dan pelanggan tergolong minim.

7. Manfaat bagi konsumen

For customer services Layanan yang dimanfaatkan sebagai sarana tujuan tertentu. To customer services Layanan yang di tujukan pada konsumen.

Sumber: Zeithaml, and Berry (dalam Kotler 2000: 440)

Karakteristik Jasa

Karakteristik jasa, menurut Griffin (dalam Ririn 2011:3 ) sebagai berikut :

1. Intangibility (tidak berwujud) Jasa berbeda dengan barang. Bila barang merupakan suatu objek, alat, atau benda maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja (performance) atau usaha.Oleh sebab itu, jasa tidak dapat dilihat, dirasa, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi.Bagi para pelanggan, ketidakpastian dalam pembelian jasa relatif tinggi karena terbatasnya search qualities, yakni karakteristik fisik yang dapat dievaluasi pembeli sebelum pembelian dilakukan. Untuk jasa, kualitas apa dan bagaimana yang akan diteriman konsumen, umumnya tidak diketahui sebelum jasa bersangkutan dikonsumsi.

2. Inseparability (tidak dapat dipisahkan) Barang biasa diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang sama.

3. Variability / Heterogeneity (berubah-ubah) Jasa bersifat variabel karena merupakan non-standarized output, artinya banyak variasi bentuk, kualitas, dan jenis tergantung kepada siapa, kapan dan dimana jasa tersebut diproduksi. Hal ini dikarenakan jasa melibatkan unsur manusia dalam proses produksi dan konsumsinya yang cenderung tidak bisa diprediksi dan cenderung tidak konsisten dalam hal sikap dan perilakunya.

4. Perishability (tidak tahan lama) Jasa tidak tahan lama dan tidak dapat disimpan.

5. Lack of Ownership Lack of ownership

merupakan perbedaan dasar antara jasa dan barang. Pada pembelian barang, konsumen memiliki hak penuh atas penggunaan dan manfaat produk yang dibelinya).

Strategi pemasaran

berkeseinambung melalui pasar yang dimasuki dan program pemasaran yang digunakan untuk melayani pasar sasaran tersebut pada dasarnya pemasaran memberikan arah dalam kaitannya dengan variabel-variabel seperti segmentasi pasar, idenfikasi pasar sasaran positioning, elemen bauran pemasaran.

Strategi pemasaran merupakan bagian integral dari strategi bisnis yang memberikan arah pada semua fungsi manajemen suatu organisasi.

Menurut Ririn dan Mastuti (2011 : 37) ada beberapa bauran pemasaran bisnis jasa yaitu

a. Produk yaitu merupakan keseluruhan objek atau proses yang memberikan sejumlah nilai manfaat bagi pelanggan.

b. Harga, keputusan dalam penentuan harga harus konsisten dengan strategi pemasaran dengan memperhatikan tujuan penentuan harga, yaitu bertahan memaksimalkan penjualanan maupun pengembalian atas investasi.

c. Tempat, adalah gabungan antara lokasi dan keputusan atas saluran distribusi (berhubungan dimana lokasi yang strategis dan bagaimana cara penyampaian).

d. Orang, adalah orang yang berfungsi sebagai penyedia jasa sangat mempengaruhi kualitas jasa yang diberikan.

e. Promosi, yang perlu diperhatikan dalam bauran promosi yaitu idenfikasi terlebih dahulu target audiencenya, menentukan tujuan promosi, mengembangkan pesan yang

disampaikan, dan memilih bauran komunikasi.

f. Proses. Merupakan gabungan semua aktivitas, umumnya terdiri atas prosedur, jadwal pekerjaan, mekanisme dan hal-hal yang rutin sampai jasa yang dihasilkan dan di sampaikan kepada pelanggan.

g. Layanan konsumen, meliputi aktivitas untuk memberikan kegunaan waktu dan tempat, termasuk pelayanan pratransaksi saat melakukan transaksi dan pasca transaksi.

Pemasaran Jasa Dan Konteks Pemasaran Rasional

Pemasaran jasa dalam konteks rasional (relationship marketing) sangat relevan untuk dibahas dalam perusahaan jasa, mengingat keterlibatan dan interaksi antara konsumen dan pemberi jasa begitu tinggi pada sebagian besar bisnis jasa.Sehingga pendekatan pemasaran yang hanya berorientasi transaksi (transactional marketing) dengan sasaran tingginya penjualan dalam jangka pendek menjadi kurang mendukung pada praktek bisnis jasa.Pemasaran rasional menekankan rekrutmen dan pemeliharaan (mempertahankan) pelanggan melalui peningkatan hubungan perusahaan dengan pelanggannya.

Jadi dalam pemasaran relasional, penarikan pelanggan baru hanyalah salah satu langkah awal dari proses pemasaran Leonard Berry ( dalam Rambat Lupiyoadi 2008:17).

Table 6 Perbedaan Pemasaran Tradisional Dan Pemasaran Relasional

Aspek Pemasaran tradisional Pemasaran relasional

Fokus Fokus pada penjualan Fokus pada pertahanan

konsumen Orientasi Orientasi pada karakteristik

produk.

Orientasi pada manfaat produk.

Skala waktu Skala waktu jagka pendek Skala waktu jangka panjang. Komitmen kepada

konsumen

Kontak Kontak dengan konsumen rendah.

Kontak dengan konsumen tinggi.

Kualitas Kualitas adalah bagian urusan koperasi.

Kualitas adalah urusan semua departemen/orang.

Sumber: Rambat Lupiyoadi 2008:17

Manajemen Resiko

Noshworthy (dalam Masyud 2006: 43) identifikasi dari ancaman dan implementasi dari pengukuran yang ditujukan pada mengurangi kejadian ancaman tersebut dan menimalisasi setiap kerusakan.”Analisa risiko dan pengontrolan risiko membentuk dasar manajemen risiko dimana pengontrolan risiko adalah aplikasi dari pengelolaan yang cocok untuk memperoleh keseimbangan antara keamanan, penggunaan dan biaya.

Jenis-jenis cara mengelola risiko: a) Risk avoidance Yaitu memutuskan

untuk tidak melakukan aktivitas yang mengandung risiko sama sekali. Dalam memutuskan untuk melakukannya, maka harus dipertimbangkan potensial keuntungan dan potensial kerugian yang dihasilkan oleh suatu aktivitas.

b) Risk reduction. Risk reduction atau disebut juga risk mitigation yaitu merupakan metode yang mengurangi kemungkinan terjadinya suatu risiko

ataupun mengurangi dampak kerusakan yang dihasilkan oleh suatu risiko.

c) Risk transfer. Yaitu memindahkan risiko kepada pihak lain, umumnya melalui suatu kontrak (asuransi) maupun hedging.

d) Risk deferral. Dampak suatu risiko tidak selalu konstan. Risk deferral meliputi menunda aspek hingga saat dimana probabilitas terjadinya risiko tersebut kecil.

e) Risk retention. Walaupun risiko tertentu dapat dihilangkan dengan cara mengurnagi maupun mentransfernya, namun beberapa risiko harus tetap diterima sebagai bagian penting dari aktivitas.

Konsep Asuransi

Menurut Herman Darmawi (2000:2) definisi asuransi bisa diberikan dari berbagai sudut pandang, yaitu dari sudut pandang ekonomi, hukum, bisnis, sosial ataupun berdasarkan pengertian matematika.

Table 7 Pengertian Asuransi

Pengertian Asuransi Sudut

Ekonomi

Hukum

Bisnis

Sosial

Matematika

Pengurangan riasiko.

Perjanjian pemindahan risiko.

Berbagai risiko.

Memikul kerugian Secara kolektif.

Memperhitungkan dan mendistribusikan.

Dengan transfer dan kombinasi.

Melalui pembayaran premi oleh tertanggung dalam suatu kontrak asuransi.

Dengan memindahkan risiko dari individu kelembaga penanggungan resiko.

Semua anggota membayar iyuran kerugian yang

kebetulan diderita oleh salah satu anggota.

Dengan perkiraan akturial yang didasarkan atas prinsip probabilitas.

Sumber : Herman Darmawi 2006:3

Pengertian asuransi menurut undang-undang tetang perusahaan perasuransian (UU Republik Indonesia No. 2/1992) adalah sebagai berikut.

1. Asuransi atau pertanggungan adalah perjanjian antara kedua pihak atau lebih yang pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian pada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul akibat suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

2. Yang di maksud “penanggung” dalam definisi itu adalah suatu badan usaha asuransi yang memenuhi ketentuan UU No.2/1992.

Selanjutnya pasal 22 UU No.2/1992 menjelaskan bisnis atau usaha perasuransian sebagai berikut.“usaha asuransi yaitu usaha

jasa keuangan yang dengan menghimpun dana masyarakat dari pengumpulan premi asuransi, memberikan perlindungan kepada anggota masayarakat pemakai jasa asuransi terhadap kemungkinan timbulnya kerugian karna suatu peristiwa yang tidak pasti atau terhadap hidup atau meninggalnya seseorang”. Darmawi, (2006:4).

Manfaat Asuransi

Asuransi mempunyai beberapa manfaat antara lain menurut Darmawi, (2006:5):

1. Asuransi melindungi risiko investasi Kemauan untuk menanggung risiko merupakanunsure fundamental dalam perekonomian bebas bilamana suatu perusahaan berusaha untuk mempereh keuntungan dalam bidang usahannya, maka kehadiran risiko dan ketidakpastian tidak dapat dihindarkan. Asuransi mengambil alih resiko

itu.Karena asuransi

2. Asuransi sebagai dana investasi. Pembangunan ekonomi memerlukan dukungan investasi dalam jumlah memadai yang pelaksanaannya harus didasarkan pada kemampuan sendiri salah satu lembaga keuangan nonbank menghimpun dana masyarakat.

3. Asuransi untuk melengkapi persyaratan kredit. Kreditor lebih percaya pada perusahaan yang resiko kegiatan usahannya diasuransikan pemberian kredit tidak hanya tertarik dengan keadaan perusahaan dan kekayaannnya yang ada pada saat ini, tetapi sejauh mana perusahaan tersebut telah melindungi diri dari kegiatan-kegiatan yang tidak terduga dimasa depan. Cara memperoleh perlindungan tersebut adalah dengan memiliki polis asuransi. 4. Asuransi dapat mengurangi

kekhawatiran. Fungsi primer dari asuransi adalah mengurangi kekhawatiran akibat ketidakpastian. 5. Asuransi mendorong usaha pencegah

kerugiaan. Perusahaan asuransi banyak melakukan usaha yang sifatnya mendorong perusahaan tertanggung untuk melindungi diri dari bahaya yang dapat menimbulkan kerugian perusahaan yang bergerak dalam berbagai bidang usaha menyadari bahwa keberhasilan yang dicapai sangat tergantung pada kemampuan mereka untuk memberikan perlindungan dengan biaya yang cukup wajar.

Konsep Asuransi Jiwa

Sifat dasar asuransi jiwa adalah proteksi terhadap kerugian financial akibat hilangnnya kemampuan menghasilkan pendapat yang disebabkan oleh kematian, maupun usia lanjut. Proteksi tersebut dapat diperoleh dari asuransi jiwa. Herman Darmawi (2000:73).

Undang-Undang No. 2 tahun 1992 tentang usaha perasuransiaan menyebutkan bahwa perusahaan asuransi jiwa adalah perusahaan yang memberikan jasa dalam penanggulangan risiko yang dikaitkan hidup

dan matinya seseorang yang dipertanggungkan.

Perbedaan yang esensial antara asuransi jiwa dengan asuransi lainnya yang dirancang untuk melindungi terhadap suatu

peril tertentu bahwa asuransi jiwa mempunyai fungsi akumulasi (tabungan), kecuali asuransi jiwa berjangka

(termisurance). Sebagai premi yang telah dibayarkan untuk asuransi jiwa oleh tertanggung merupakan suatu akumulasi pembayaran yang pada akhirnya merupakan dana investasi yang akan diserahkan oleh pihak penanggung kepada pihak tertanggung. Jadi , peranan ganda dari suatu asuransi jiwa adalah perlindungan dan investasi atau tabungan.

Marketing Public Relations

MPR merupakan proses dari perencanaan, dan pelaksanaan, dan evaluasi program-program yang mendorong minat beli serta keluasaan konsumen melalui penyampaian informasi dan kesan yang menyakinkan, dalam upaya memperlihatkan bahwa perusahaan dan produk-produknya sesuai dengan kebutuhan-kebutuhan, keinginan-keinginan, dan minat para konsumen. Harris (dalam Elvinaro 2011:272).

Perkembangan Marketing Public Relations

saat ini ditandai:

1. Public relations menjadi bisnis yang besar dan profitable( menguntungkan)

2. Marketing Public Relations

menjadi lebih luas pertumbuhan industri yang cepat.

3. Perusahan-perusahaan merasakan pentingnya pertumbuhan

Marketing Public Relations

dengan anggara yang lebih besar dan gaji lebih besar dan layak. 4. Public relations semakin menjadi

penting dalam pemasaran dan media bisnis.

5. Komuditas akademis mencurahkan ketertarikan sangat besar dalam

METODE PENELITIAN Lokasi Penelitian

Penelitian ini dilakukan pada PT Asuransi Jiwasraya (persero) PekanbaruBranch Office. Yang beralamat di Jln.Jendral Sudirman No.341. hal ini karena penulis ingin melihat sejauh mana pelaksanaan strategi customer relationshipPT Asuransi Jiwasraya (persero) Pekanbaru

Branch Office dalam menjalin hubungan jangka panjang dengan nasabah Yang memiliki polis Investasi & Unit Link apakah berjalan dengan baik atau sebaliknnya, maka perlu adannya suatu penelitian atau menggambarkan suatu kondisi tersebut, disamping itu disebabkaan karena merupakan kantor cabang utama di pekanbaru dan agar penelitian lebih berfokus dan terarah dengan dibatasinya lokasi penelitian.

Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah:

Data primer yaitu data yang diperoleh langsung dari objek penelitian melalui pengamatan dilapangan mengenai Pelaksanaan Customer Relationship Pada PT Asuransi Jiwasraya (persero) Pekanbaru

Branch Office. Yang meliputi: 1) Identitas Nasabah

2) Data hasil kuiesoner tentangCustomer Relationship yang terdiri dari 3 indikator yaitu interaksi yang berkeseinambungan, komunikasi dan nilai-nilai suatu hubungan yang dipersipsikan oleh konsumen.

3) Data hasil wawancara untuk memperjelas data yang diperoleh melalui kuiosoner tersebut.

4) Data yang lainnya yang dianggap perlu atau penting.

Data Sekunder,

yaitu data yang diperoleh dari PT Asuransi Jiwasraya (persero) Pekanbaru

Branch Office.yang sifatnya mendukung analisis pada penelitian ini, meliputi: 1) Sejarah singkat pada PT Asuransi

Jiwasraya (persero) PekanbaruBranch Office Struktur organisasi pada PT Asuransi Jiwasraya (persero) Pekanbaru Branch Office.

2) Jumlah agen dan nasabah pada PT Asuransi Jiwasraya (persero) PekanbaruBranch Office.

3) Jumlah polis yang terjual pada PT Asuransi Jiwasraya (persero) PekanbaruBranch Office.

4) Aktivitas laiinya di pada PT Asuransi Jiwasraya (persero) PekanbaruBranch Office.

Populasi dan Sampel Populasi

Adapun yang menjadi populasi dalam penelitian ini adalah nasabah Yang memiliki polis Investasi & Unit Link yang berjumlah 456 orang pada PT Asuransi Jiwasraya (persero) Pekanbaru Branch Office tahun 2011. Alasan pengambilan populasi nasabah Investasi & Unit Link

adalah karena Investasi & Unit Link

merupakan produk unggulan yang paling diminati oleh nasabah Jiwasraya.

Sample

Adapun yang menjadi sampel dalam penelitian ini adalah bersifat mewakili ditetapkan 46 nasabah Polis Investasi & Unit Link. sedangkan Kepala Cabang, Kepala kepala bagian operasional, kepala bagian pertanggungan dan agen (Area Manager, Unit Manager, Marketing Associate) yang berjumlah 9 orang, yang bersifat sebagai informan guna memperjelas key informan dan data yang telah penulis dapatkan.

Table 8 Keadaan Sampel Penelitian pada PT Asuransi Jiwasraya (persero) Pekanbaru Branch Office.

(100%)

1 Nasabah Polis Investasi & Unit Link

456 46 45,6

Jumlah 456 46 46

Sumber : Olahan Penelitian, 2013

Metode Pengumpulan Data

Teknik pengumpulan yang dilakukan dalam penelitian ini dilakukan dengan beberapa metode meliputi:

a. Observasi yaitu pengadaan pengamatan langsung pada objek penelitian pada nasabah investasi & unit link dilapangan untuk mengetahui Pelaksanaan strategi Customer Relationship pada PT Asuransi Jiwasraya (persero) PekanbaruBranch Office.

b. Kuesioner yaitu membuat pertanyaan tertulis tentang Pelaksanaan strategi

Customer Relationship pada PT Asuransi Jiwasraya (persero) Pekanbaru Branch Office Kemudian diajukan kepada responden yang memiliki polis Investasi & Unit Link untuk diisi sesuai dengan alternative jawaban yang telah disediakan.

c. Wawancara yaitu mengadakan Tanya jawab langsung secara lisan kepada kepala cabang, kepala operasional, kepada pertanggungan, dan agen, sebagai informan guna memperjelas informasi dan sebagian responden yang dianggap perlu guna mendukung data yang tidak ditemui diangket dan observasi.

Skala Pengukuran

Pengukuran terhadap setiap indikator variable penelitian ini menggunakan skala likert.Skala likert Sugiyono, (2007:133) digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok orang tentang fenomena sosial.Kategori ukuran untuk menilai pelaksanaan variable beserta indikator dibedakan dalam 3 kategori, yaitu, baik, cukup baik, kurang baik. Setiap item

pertanyaan yang diajukan per indikator variabel, masing-masing alternatif jawabannya terdiri dari 3 kategori nilai skor sebagai berikut:, baik dengan bobot 3, cukup baik dengan bobot 2, kurang baik dengan bobot 1.

Berdasarkan variabel yang memiliki 3 indikator yaitu : interaksi yang berkeseinambungan, komunikasi, nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen. Untuk customer relationship

diajukan 17 pertanyaan, dengan jumlah responden 46 orang berdasarkan nilai skor yang ditetapkan dengan skor tertinggi 2346 dan skor terendah 728 dengan interval kelas 539, dengan demikian penilaian terhadap variabelcustomer relationshipdinyatakan: Baik : apabila jumlah skor yang

diperoleh dari kuesoner mengenai indikator interaksi yang berkeseinambungan, komunikasi, dan nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen pada interval 1806 -2346. Cukup baik : apabila jumlah skor yang

diperoleh dari kuesoner mengenai indikator interaksi yang berkeseinambungan, komunikasi, dan nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen pada interval 1266-1805. Kurang baik : apabila jumlah skor yang

Perhitungan interval total skor masing-masing indikator variabel Customer Relationship yang terdiri 3 indikator dapat dilihat sebagai berikut:

a) interaksi yang berkeseinambungan,

diajukan 5 pertanyaan dengan responden 46 orang maka skor tertinggi 690 dan skor terendah 230 dengan interval kelas 153, dengan demikian interaksi yang berkeseinambungan dinyatakan:

Baik :apabila jumlah skor diperoleh dari kuesioner mengenai indikator interaksi yang berkeseinambungan berada pada interval.536 -690.

Cukup baik :apabila jumlah skor diperoleh dari kuesioner mengenai indikator interaksi yang berkeseinambungan berada pada interval 382-535.

Kurang baik :apabila jumlah skor diperoleh dari kuesioner mengenai indikator interaksi yang berkeseinambungan berada pada interval 228-381.

b). komunikasi, diajukan 7 pertanyaan dengan responden 46 orang maka skor tertinggi dan skor 966 terendah 322 dengan interval kelas 214, dengan demikian komunikasi dinyatakan:

Baik :apabila jumlah skor diperoleh dari kuesioner mengenai indikator komunikasi berada pada interval. 751-966.

Cukup baik :apabila jumlah skor diperoleh dari kuesioner mengenai indikator komunikasi berada pada interval 536-750.

Kurang baik :apabila jumlah skor diperoleh dari kuesioner mengenai indikator komunikasi berada pada interval 321-535.

c). nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen, diajukan 5 pertanyaan dengan responden 46 orang maka skor tertinggi dan skor 690 terendah 230 dengan interval kelas 153 , dengan demikian nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen,dinyatakan:

Baik :apabila jumlah skor diperoleh dari kuesioner mengenai indikator nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen berada pada interval 536 - 690.

Cukup Baik :apabila jumlah skor diperoleh dari kuesioner mengenai indikator nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen berada pada interval 382-535.

Kurang Baik :apabila jumlah skor diperoleh dari kuesioner mengenai indikator nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen berada pada interval 228-381.

Operasional Variabel

Untuk memudahkan arah penelitian ini yang terdiri dari satu ariable dengan 3 indikator ini, maka dilakukan operasional variable yang tertuang pada table 11.4, berikut.:

Tabel 9 Operasional Variabel Penelitian

Analisis Data

Analisis dari data penelitian ini dilakukan dengan menggunakan analisis deskritif dengan pendekatan analisis secara kuantitatif yaitu analisis data yang menghubungkan antara kondisi obyektif yang ditemui dilapangan dengan teori kemudian diambil suatu kesimpulan secara umum. yang disusun sedemikian rupa sehingga dapat dianalisis berdasarkan teori-teori yang relevan dengan pelaksanaan

proses-proses yang dilakukan perusahaan dan seterusnya diambil kesimpulan beserta saran-saran penulis sampaikan untuk kemajuan dan perkembangan masalah yang penulis teliti.

ANALISIS DAN PEMBAHASAN AnalisPelaksanaan strategiCustomer Relationshippada PT Asuransi Jiwasraya (Persero) PekanbaruBranch Office Pemasaran •Memberikan rasa aman

bagi nasabah

2.komunikasi • Sopan santun

• Perfomance para agen /staf

Customer relationship merupakan pengembangan strategi yang berfokus pada pelanggan menekankan secara integrasi penih pada semua pelanggan, tidak hanya mengintegrasikan penjualan, pemasaran, dan fungsi pelayanan pelanggan, tetapi juga fungsi-funfsi non pemasaran.Strategi ini memerlukan keselarasaan antara sumber daya manusia, proses dan teknologi untuk

mencapai pertumbuhan dan

profitabilitas.Customer relationship lebih cocok diterapkan dalam perusahaan yang mempunyai pelanggan yang memiliki kebutuhan jangka panjang dengan biaya peralihan yang tinggi.

Untuk mendapatkan hasil dari konsep

customer relationship, perlu adannya data pelanggan yaitu nama-nama pelanggan yang dianggap sangat penting PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office untuk dilakukannya pembinaan yang bersifat hubungan jangka panjang, selanjutnya daftar evaluasi mengenai permasalahan yang terjadi agar tidak terjadi lagi dikemudian hari baik bidang pemasaran, penjualan, pelayanan, maupun bidang lain-lain.

Dengan tersediannya informasi ini, maka diharapkan perusahaan dapat memberikan kepuasaan bagi nasabahnnya untuk lebih baik lagi. Dengan adanya kemudahan dalam mendapatkan pelayanan, keramahan, komunikasi dan kemampuan memahami kebutuhan nasabah yang diberikan perusahaan hal ini dimaksudkan agar nasabah akan semakin loyal terhadap perusahaan.

Customer relationship ini sangat perlu bagi perusahaan yang bergerak di bidang jasa pada umumnya di perusahaan perasuransian dan di PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office

khususnya. Karena dengan cutomer rtelationship maka PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office dapat memberikan pelayanan yang optimal dalam

menganalisis keinginan akan nasabanya. Baik dari kecepatan pelayanan apa bila nasabah mengajukan klaim ataupun untuk memperkecil tingkat keluhan nasabah. CRM (Customer relationshiopmanagement) PT. Asuransi Jiwasraya (Persero) Pekanbaru

Brance Office dalam menarik perhatian, memelihara hubungan dengan nasabahnya agar nasabah tetap loyal terhadap PT Asuransi Jiwasraya (Persero) Pekanbaru

Branch Officedan menjadi

pelanggan yang setia yang terciptanya hubungan jangka panjang. Yaitu dengan

melakukan interaksi yang

berkeseinambungan, komunikasi dan nilai-nilai yang dipersepsikan suatu konsumen.

Interaksi yang berkeseinambungan

Interaksi yang berkeseinambungan yaitu adanya suatu hal yang membuat pelanggan tetap berhubungan dengan perusahaan tersebut karena adanya saling kepercayaan dan manfaat dan keuntungan antara kedua belah pihak.kepercayaan merupakan faktor terpenting yang buat nasabah tetap loyal. Karena itu PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office berusaha untuk menanamkan kepercayaan kepada para nasabahnya dengan berusaha memberikan pelayanan yang baik dan memberikan perhatian yang khusus atas masalah yang dihadapi nasabah, kepedulian agen terhadap keluhan yang dikemukakan, menepati janji disertai dengan kemampuan dan pengetahuan sumber daya manusia yang baik dan cakap yang dimiliki oleh PT Asuransi Jiwasraya (Persero) Pekanbaru

Branch Office.

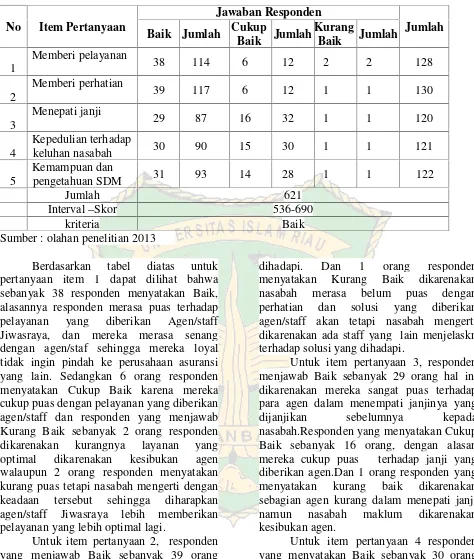

Berikut ini tanggapan dari 46 orang responden yang mengisi koesioner mengenai interaksi yang berkeseinambungan yang dilakukan oleh pihak PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office dapat dilihat pada tabel dibawah ini

No Item Pertanyaan

Jawaban Responden

Jumlah

Baik Jumlah Cukup

Baik Jumlah

Kurang

Baik Jumlah

1

Memberi pelayanan

38 114 6 12 2 2 128

2

Memberi perhatian

39 117 6 12 1 1 130

3

Menepati janji

29 87 16 32 1 1 120

4

Kepedulian terhadap

keluhan nasabah 30 90 15 30 1 1 121

5

Kemampuan dan

pengetahuan SDM 31 93 14 28 1 1 122

Jumlah 621

Interval–Skor 536-690

kriteria Baik

Sumber : olahan penelitian 2013

Berdasarkan tabel diatas untuk pertanyaan item 1 dapat dilihat bahwa sebanyak 38 responden menyatakan Baik, alasannya responden merasa puas terhadap pelayanan yang diberikan Agen/staff Jiwasraya, dan mereka merasa senang dengan agen/staf sehingga mereka loyal tidak ingin pindah ke perusahaan asuransi yang lain. Sedangkan 6 orang responden menyatakan Cukup Baik karena mereka cukup puas dengan pelayanan yang diberikan agen/staff dan responden yang menjawab Kurang Baik sebanyak 2 orang responden dikarenakan kurangnya layanan yang optimal dikarenakan kesibukan agen walaupun 2 orang responden menyatakan kurang puas tetapi nasabah mengerti dengan keadaan tersebut sehingga diharapkan agen/staff Jiwasraya lebih memberikan pelayanan yang lebih optimal lagi.

Untuk item pertanyaan 2, responden yang menjawab Baik sebanyak 39 orang responden, karena responden merasa puas dengan perhatian khusus yang diberikan agen/staff kepada nasabah dan dalam memberkn solusi penjelasan yang diberikan agen sangatlah mudah untuk dimengerti para nasabahnya. Responden yang menjawab Cukup Baik sebanyak 6 orang responden dikarenakan responden merasa cukup puas dengan perhatian yang atas masalah yang

dihadapi. Dan 1 orang responden menyatakan Kurang Baik dikarenakan nasabah merasa belum puas dengan perhatian dan solusi yang diberikan agen/staff akan tetapi nasabah mengerti dikarenakan ada staff yang lain menjelaskn terhadap solusi yang dihadapi.

Untuk item pertanyaan 3, responden menjawab Baik sebanyak 29 orang hal ini dikarenakan mereka sangat puas terhadap para agen dalam menempati janjinya yang dijanjikan sebelumnya kepada nasabah.Responden yang menyatakan Cukup Baik sebanyak 16 orang, dengan alasan mereka cukup puas terhadap janji yang diberikan agen.Dan 1 orang responden yang menyatakan kurang baik dikarenakan sebagian agen kurang dalam menepati janji namun nasabah maklum dikarenakan kesibukan agen.

sebanyak 1 orang dengan alasan responden merasa kurang puas terhadap kepedulian yang diberikan agen/staf dalam menyelesaikan masalah dan terlambatnya penaganan masalah yang dilakukan pihak agen, namun walaupun 1 respoden menyatakan kurang puas terhadap kepedulian para agen terhadap masalah yang dihadapi, tetapi harus di perhatikan para agen karena bila nasabah mulai kecewa maka nasabah bisa lari ke perusahaan lain. Hal ini akan mengakibatkan citra Jiwasraya kurang bagus dikalangan masyarakat.

Untuk item pertanyaan 5, responden yang menyatakan Baik sebanyak 31orang hal ini dikarenakan mereka menyatakan bahwa kemampuan dan pengetahuan yang dimiliki Jiwasraya Baik, cakap serta selalu berkembang dalam mencaritahu perubahan-perubahan, dan tanggap terhadap perkembangan terbaru sesuai dengan pekembangan zaman dan memahami teknologi yang semakin maju.Responden yang menyatakan Cukup Baik sebanyak 14 orang responden dikarenakan responden merasa cukup puas dengan kemampuan para agen/staff.Dan responden yang menyatakan Kurang baik sebanyak 1 orang responden, alasannya mungkin disebabkan agen/staf masih baru bekerja dibidang tersebut dan baru melakukan pelatihan sehingga pengetahuannya terbatas.

Kesimpulan dalam pelaksanan strategi

customer relationship dalam interasi yang berkeseinambungan adalah Baik. Hal ini dinyatakan para agen bahwa hal ini dikarenakan dalam berinteraksi dengan nasabah, agen selalu menanamkan kepercayaan terhadap para nasabahnnya agar nasabah dapat yakin PT. asuransi jiwasraya (persero) pekanbaru Branch Office adalah perusahaan perasuransian yang tepat untuk memberikan perlindungan dan dapat dipercaya dalam memenuhi kebutuhan nasabah, dengan pelayanan seoptimalnya.

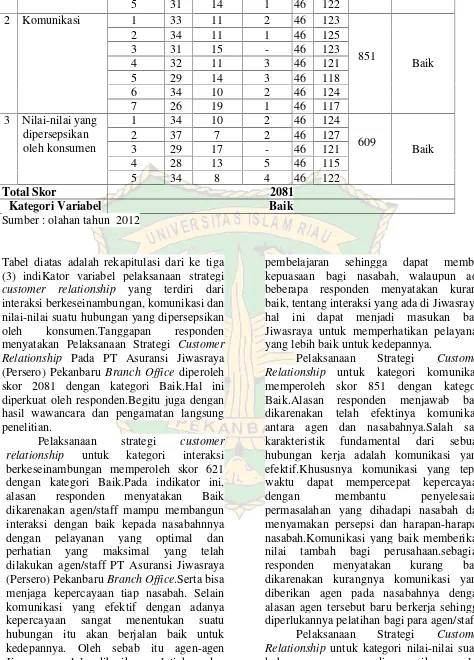

Komunikasi

Salah satu karakteristik fundamental dari sebuah hubungan yang bekerja baik adalah komunikasi.Komunikasi dapat di definisikan secara luas sebagai berbagai informasi bermakna dengan tepat waktu antara perusahaan dan pelanggan, baik secara formal maupun informal.Komunikasi, khususnya komunikasi tepat waktu dapat mempercepat kepercayaan dengan dapat membantu penyelesaiaan perselisihan dan menyamakan persepsi dan harapan-harapan pelanggan perusahaan.pelanggan seringkali mengacu pada komunikasi sebagai bukti dari adanya hubungan.Relationship tanpa komunikasi adalah hal yang tidak mungkin. Komunikasi dikatakan menjadi perekat dalampersonal contact

Keefektifan komunikasi dengan nasabah yang dilakukan Jiwasraya sebenarnya tidak mengalami perubahan yang berarti dari dulu hingga sekarang, yaitu tetap melalui agen.Jadi pembinaan hubungannya baik dengan nasabahnya terus dilakukan melalui agen. Karena agen merupakan ujung tombak bagi perusahaan jasa khususnya PT. Asuransi Jiwasraya (Persero) pekanbaru

Branch Office. Customer relationship

palingbanyak dilakukan para jasa agen, selain itu komunikasi yang efektif dengan nasabah juga dijalin oleh PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office.melalui Website perusahaan, layanan pelanggan, kotak saran, surat maupun melalui telepon.

Berikut ini tanggapan dari 46 orang responden yang mengisi koesioner mengenai komunikasi yang dilakukan oleh pihak PT Asuransi Jiwasraya (Persero) Pekanbaru

Branch Office dapat dilihat pada tabel dibawah ini.

Tabel 11 tanggapan responden tentang komunikasi pada PT Asuransi Jiwasraya (Persero) PekanbaruBranch Office.

No Item Pertanyaan Jawaban Responden Jmlh

Baik Baik

1 Sopan santun 33 99 11 22 2 2 123

2 Performance para agen 34 102 11 22 1 1 125

3 Informasi 31 93 15 30 - - 123

4 Manfaat produk 32 96 11 22 3 3 121

5 Mutu akses secara

keseluruhan 29 87 14 28 3 3 118

6

Agen/staf memiliki

kemampuan berkomunikasi yang baik

34 102 10 20 2 2 124

7 Kemudahan menghubungi

agen/staff 26 78 19 38 1 1 117

Jumlah 851

Interval–Skor 751-966

kriteria Baik

Sumber : olahan penelitian 2012

Berdasarkan tabel diatas dapat dilihat bahwa 46 responden yang menyatakan jumlah tanggapan baik untuk pelaksanaan

customer relationship pada item 1 sebanyak 33 orang responden. Alsasan respoden menyatakan baik karena respoden sangan puas terhadap saopan santun serta keramahan yang dimiliki para agen/staff Jiwasraya.11 orang reponden menyatakan Cukup Baik karena mereka beranggapa kesopanan dan keramahan agen/staff itu merupakan suatu kewajiban para agen/staff dalam menjalankan tugasanya. Dan 2 responden menyatakan Kurang Baik ataupun belum merasa puas dengan sopan santun dan keramahan agen/staff .

Untuk item pertanyaan 2 mengenai

performance atau penampilan para agen/ PT Asuransi Jiwasraya (Persero) Pekanbaru

Branch Office dalam melayani nasabah, 34 orang responden menyatakan Baik karena mereka beranggapan bahwa performance atau penampilan para agen/staff PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office sopan dan rapi. Sedangkan 11 orang responden menyatakan Cukup Baik dengan

performanceatau penampilan para agen/staff PT Asuransi Jiwasraya (Persero) Pekanbaru

Brance Office karena responden cukup puas dengan penampilan agen/staff.Dan 1 orang responden menyatakan Kurang Baik dengan

performance atau penampilan agen. Oleh

sebab itu agen/staff PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office agar meningkatkan penampilannya lagi karena penampilan mencerminkan kepribadian seseorang dan akan menambah citra baik bagi diri sendiri dan perusahaan.

Untuk Item pertanyaan 3 mengenai informasi yang di dapatkan PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office dari media cetak, media elektronik maupun langsung dari agen/staff dan responden yang menyatakan Baik sebanyak 31 orang responden dikarenakan responden merasa dengan mudah mendapatkan informasi karena mudah dalam mengaksesnya dan akurat. Sebanyak 15 orang responden menyatakan Cukup Baik dikarenakan informasi yang didapatkan biasannya dari media cetak maupun elektronik kurang lebih lengkap oleh karena itu .nasabah lebih menyukai informasi yang didapatkan langsung dari agen/staff Jiwasraya karna informasinya lebih jelas dan detail, juga dapat dilakukan Tanya jawab langsung dengan agennya.

investasi & unit link.mereka puas dengan manfaat produk yang diberikan PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office. 11 orang responden menyatakan Cukup Baik terhadap manfaat produk yang diberikan dan yang menyatakan Kurang Baik sebanyak 3 orang responden dikarenakan mereka pada umumnnya tidak mengikuti program secara keseluruhan.

Untuk item pertanyaan 5 mengenai mutu akses secara keseluruhan yang dilakukan PT Asuransi Jiwasraya (Persero) Pekanbaru Brance Office sebanyak 29 orang responden menyatakan Baik, alasan responden menyatakan baik pada umumnya responden merasakan mutu akses PT Asuransi Jiwasraya (Persero) Pekanbaru

Branch Office sangat lengkap. Sebanyak 14 orang responden menyatakan Cukup Baik dengan alasan cukup puas dengan akses komunikasinya. Dan 3 orang nasabah menyatakan Kurang Baik dikarenakan mutu akses komunikasinnya tidak sebagus perusahan jasa lainnya.

Untuk Item pertanyaan 6 mengenai kemampuan bekomunikasi para agen/staff PT Asuransi Jiwasraya (Persero) Pekanbaru

Branch Office. 34 orang responden menyatakan Baik karena responden beranggapan bahwa agen/staff perusahaan dapat berkomunikasikan dengan baik dan artinnya mereka dapat memberikan solusi jika terjadi suatu permasalahan.Sebanyak 10 orang responden menyatakan Cukup Baik dikarenakan kemampuan berkomunikasi agen/staff PT Asuransi Jiwasraya (Persero) Pekanbaru Brance Office dapat dinyatakan kurang optimal. Dan 2 orang responden menyatakan Kurang Baik terhadap kemampuan berkomunikasi para agen/staf mungkin dikarenakan kurangnya pelatihan bagi para agen/staff untuk itu perusahaan PT Asuransi Jiwasraya (Persero) Pekanbaru

Branch Office untuk memberikan pelatihan untuk meningkatkan kemampuan berkomunikasi. Karena pada umumnya perusahaan perasuransian pada umumnya menggunakan saluran distribusi langsung.

Untuk item pertanyaan 7 mengenai kemudahan dalam menghubungi agen/staff PT Asuransi Jiwasraya (Persero) Pekanbaru Brance Office.26 orang responden menyatakan Baik karena responden merasa puas dan mudah dalam menghubungi agen/staff PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office kapan saja sesuai dengan kebutuhan nasabah.Sebanyak 19 orang menyatakan Cukup Baik dengan alasannya responden merasa cukup puas dalam menghubungi agen/staff.1 orang responden menyatakan Kurang baik di karenakan responden kurang puas dalam menghubungi agen/staf dbisa saja diarenakan jaringan telekomunikasi yang lambat.

Kesimpulan dari customer relationship dalam komunikasi adalah baik, hal ini dikarenakan komunikasi dengan nasabahnya telah terjalin dengan baik dikarenakan keefektifnya antara agen dengan nasabah PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office dan membuka akses yang baik dengan pelanggan, komunikasi dapat di definisikan secara luas sebagai informasi bermakna dan tepat waktu antara perusahaan dengan pelanggan. Komunikasi yang tepat waktu dapat mempercepat kepercayaan membantu menyelesaikan perselisihan dan menyamakan persepsi maupun harapan-harapan pelanggan. Pelayanan yang baik tidak akan tercipta tanpa adanya komunikasi. Prinsip penting dalam pelayanan adalah keterbukaan dan komunikasi dua arah yang selalu di upayakan PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office untuk berada di hati pelanggannya.

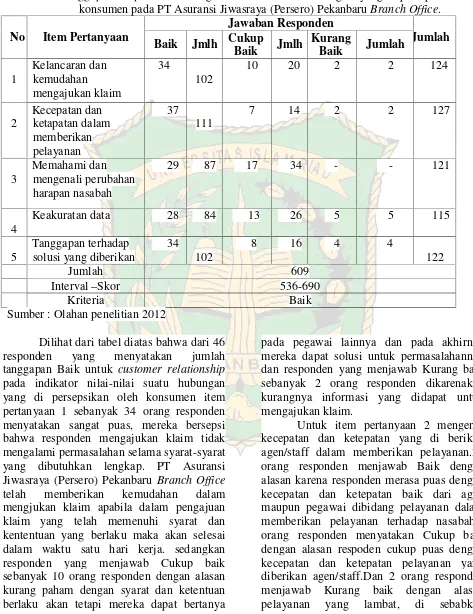

Nilai-Nilai Suatu Hubungan Yang Dipersepsikan Oleh Konsumen

Berikut ini tanggapan dari 46 orang responden yang mengisi koesioner mengenai yang dilakukan oleh pihak PT Asuransi

Jiwasraya (Persero) Pekanbaru Branch Office

dapat dilihat pada tabel dibawah ini:

Tabel 12. tanggapan responden tentang nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen pada PT Asuransi Jiwasraya (Persero) PekanbaruBranch Office.

No Item Pertanyaan

Jawaban Responden

Jumlah

Baik Jmlh Cukup

Baik Jmlh

Kurang

Baik Jumlah

1

Kelancaran dan kemudahan mengajukan klaim

34

102

10 20 2 2 124

2

Kecepatan dan ketapatan dalam memberikan pelayanan

37

111

7 14 2 2 127

3

Memahami dan mengenali perubahan harapan nasabah

29 87 17 34 - - 121

4

Keakuratan data 28 84 13 26 5 5 115

5

Tanggapan terhadap solusi yang diberikan

34

102

8 16 4 4

122

Jumlah 609

Interval–Skor 536-690

Kriteria Baik

Sumber : Olahan penelitian 2012

Dilihat dari tabel diatas bahwa dari 46 responden yang menyatakan jumlah tanggapan Baik untuk customer relationship

pada indikator nilai-nilai suatu hubungan yang di persepsikan oleh konsumen item pertanyaan 1 sebanyak 34 orang responden menyatakan sangat puas, mereka bersepsi bahwa responden mengajukan klaim tidak mengalami permasalahan selama syarat-syarat yang dibutuhkan lengkap. PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office

telah memberikan kemudahan dalam mengjukan klaim apabila dalam pengajuan klaim yang telah memenuhi syarat dan kententuan yang berlaku maka akan selesai dalam waktu satu hari kerja. sedangkan responden yang menjawab Cukup baik sebanyak 10 orang responden dengan alasan kurang paham dengan syarat dan ketentuan berlaku akan tetapi mereka dapat bertanya

pada pegawai lainnya dan pada akhirnya mereka dapat solusi untuk permasalahannya dan responden yang menjawab Kurang baik sebanyak 2 orang responden dikarenakan kurangnya informasi yang didapat untuk mengajukan klaim.

kesibukan para agen/staff sehingga membuat responden merasa pelayanan yang belum optimal.

Untuk item pertanyaan 3 mengenai agen/staff dalam memahami dan mengenali perubahan harapan nasabah sebanyak 29 orang responden menyatakan Baik mereka berpersepsi bahwa agen/staff dapat memahami dan mengenali perubah harapan nasabah yang diinginkan seperti pelayanan yang cepat, tempat yang nyaman serta perkembangan saldo tabungannya. Sedangkan responden yang menjawab Cukup baik sebanyak 17 orang responden dengan alasan para agen/staff belum sepenuhnya mengenali dan memahami perubahan harapan nasabahnya.

Untuk item pertanyaan 4 mengenai keakuratan data yang sewaktu-waktu dibutuhkan para nasabah, responden yang menyatakan Baik sebanyak 28 orang responden dengan alasan data yang diperlukan sewaktu-waktu bagi responden sangat mudah didapatkan bisa melaluiwebsite

Jiwasraya secara online dan dapat juga menghubungi agen/staf yang ada. Sebanyak 13 orang responden menjawab Cukup baik dikarenakan responen puas dengan keakuratan data Jiwasraya, dan responden yang menjawab Kurang baik sebanyak 5 orang responden dengan persepsi belum sepenuhnya dapat menggunakan media, dan disebabkan nasabah meminta data yang dibutuhkan kepada agen akan tetapi keterlambatan agen untuk memberikan data serta ada juga data yang dikasih tidak sesuai dengan harapan nasabah. oleh sebab itu perlu diperhatikan bagi agen maupun karyawan dalam mengetahui kebutuhan nasabah.

Untuk item pertanyaan 5 , mengenai ketanggapan agen/staff terhadap solusi yang diberikan nasabah sebanyak 34 responden menjawab Baik dengan alasan bahwa agen/staf Jiwasraya selalu tanggap dengan solusi yang diberikan nasabahnya, selalu menjadi bahan pertimbangan bagi Jiwasraya untuk kedepannya. 8 orang responden menyatakan cukup baik dan 4 orang responden menyatakan Kurang baik diakibatkan karena adanya beberapa agen yang tidak menerima solusi dan masukan-msukan yang diberikan nasabahnya.

Kesimpulan dari Customer Relationship dalam nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen adalah baik hal ini semua karena dalam mengajukan klaim para nasabah tidak mengalami kendala, kecepatan maupun ketepatan dalam pelayanan juga bagus, data yang mereka butuhkan akurat, para pegawai PT Asuransi Jiwasraya (Persero) Pekanbaru

Branch Officedengan senang hati menerima solusi maupun kritik dari nasabah. Dari wawancara dapat disimpulkan bahwa cara agen/staff Jiwasraya dalam memahami dan mengenali nasabahnya dengan melakukan komunikasi dua arah dengan melakukan perkembangan-perkembangan, inovasi yang slalu berkembang, sehingga agen /staff dapat mengetahui nilai-nilai suatu hubungan yang dipersepsikan oleh konsumen.

Untuk mengetahui bagaimana rekapitulasi dari pelaksanaan strategi

customer relationship yang diadakan oleh PT Asuransi Jiwasraya (Persero) Pekanbaru

Branch Officedapat dilihat pada tabel dibawah ini.

Tabel 13 Rekapitulasi responden tentang pelaksanaan strategi customer relationship yang diadakan oleh PT Asuransi Jiwasraya (Persero) Pekanbaru Branch Office.