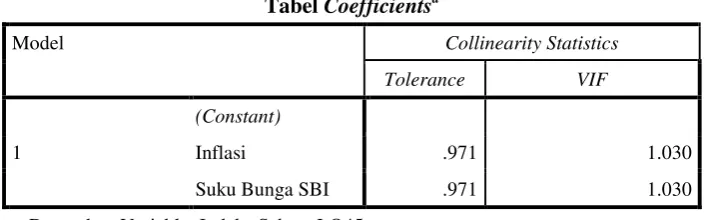

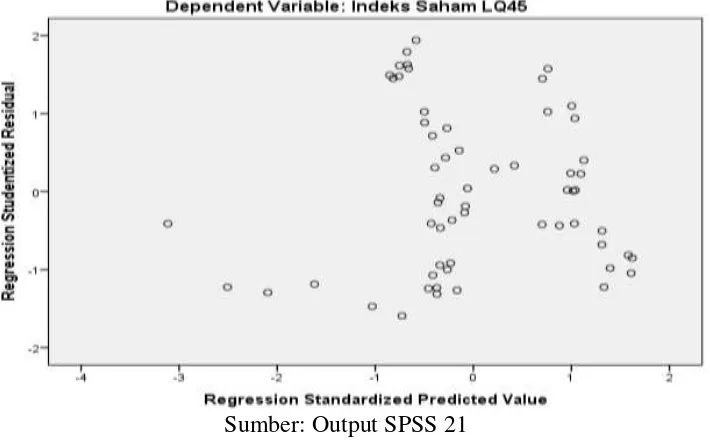

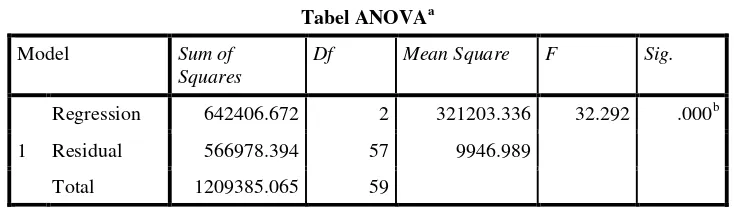

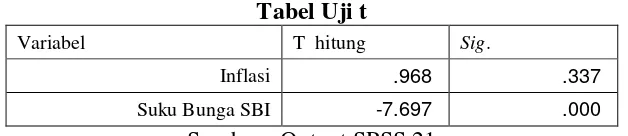

ANALISIS PENGARUH INFLASI DAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI) TERHADAP INDEKS SAHAM LQ45 DI BURSA EFEK INDONESIA (BEI) Penulis: Dheo Rimbano Dosen STIE MURA, Lubuk Linggau ABSTRACT - ANALISIS PENGARUH INFLASI DAN SUKU BUNGA SERTIFIKAT BANK INDO

Teks penuh

Gambar

Dokumen terkait

Kami sangat meyakini bahwa dengan kepemimpinan yang baik dan komitmen kuat dari semua anggota direksi dalam mengelola Dahana sesuai dengan budaya perusahaan dan pedoman

Jika gaya nuklir kuat sedikit lebih kuat dalam kaitanya dengan elektromagnetisme, maka yang paling stabil di alam semesta hanyalah inti atom dengan dua proton

Penelitian ini menunjukkan bahwa sebagian besar WUS tidak pernah melakukan pemeriksan IVA, walaupun sudah ada dukungan dari petugas kesehatan karena wanita usia

A STUDY ON THE PROCEDURES OP INVESTIGATION AS SEEN IN JOHN GRISHAM’S NOVELTHE SUMMONS’*. Apabila dipandang perlu Saudara diminta mengoreksi lema Skripsi

Berdasarkan tabel di atas beberapa hal yang tidak sempat dilakukan peneliti adalah menggambarkan jaring-jaring bangun ruang tabung, prisma, kerucut dan limas,

Penyebab kesalahan-kesalahan berdasarkan prosedur Newman ditinjau dari gaya kognitif adalah tidak dapat memahami soal dengan baik, kurangnya penguasaan materi, masih bingung

Selain itu juga bisa melihat-lihat isi berita serta dapat mengikuti forum diskusi yang ada dalam fasilitas website Toko Buku StarMoon Queen Untuk mempermudah dalam pemeliharaan,

PJPK tidak perlu mengjukan peniadaan pembagian atas kelebihan keuntungan ( claw back) dalam hal permohonan KSPI dijukan oleh Kementerian/Lembaga selaku Pengguna