PENGARUH TINGKAT KESULITAN KEUANGAN

TERHADAP MANAJEMEN LABA: TEORI KEAGENAN

VERSUS TEORI SIGNALING

Eko Widodo Lo

Sekolah Tinggi Ilmu Ekonomi YKPN Yogyakarta Jalan Seturan, Yogyakarta, 55281

E-mail: [email protected]

ABSTRACT

This research investigates the influence of company financial distress on earnings management by using agency and signaling theories. This research compares the explanations between agency and signaling theories on this relationship. Agency theory explains that company financial distress positively influences earnings management, but signaling theory predicts that company financial distress negatively influences earnings management. Company financial distress is measured by using Ohlson model. Kang-Sivaramakrishnan model is used to measure discretionary accruals, a measure of earnings management. Empirical data are analyzed by using ordinary least square regression and testing of difference between two proportions from one group. Results of data analysis reject agency theory explanation, and support signaling theory explanation. This research finds that company financial distress negatively influences discretionary accruals.

Keywords: Financial distress, earnings management, agency theory, signaling theory

PENDAHULUAN

Penelitian ini bertujuan meneliti pengaruh tingkat kesulitan keuangan perusahaan terhadap manajemen laba. Isu penelitian ini adalah perbedaan penjelasan mengenai pengaruh tingkat kesulitan keuangan perusahaan terhadap manajemen laba di antara teori keagenan dengan teori signaling. Teori keagenan menjelaskan bahwa tingkat kesulitan keuangan perusahaan berpengaruh positif terhadap manajemen laba, sedangkan teori signaling menjelaskan bahwa tingkat kesulitan keuangan perusahaan berpengaruh negatif terhadap manajemen laba.

Indonesia mengalami krisis keuangan pada tahun 1997 dan 1998 yang kemudian berkembang menjadi krisis ekonomi.

masalah yang dihadapi perusahaan, termasuk akibat dari krisis ekonomi.

Tingkat kesulitan keuangan perusa-haan yang parah mendorong pe-megang saham melakukan penggantian manaje-men. Hal ini akan menurunkan nilai pasar manajemen yang bersangkutan di bursa tenaga kerja. Situasi ini mendorong manajemen mengatur sedemikian rupa pelaporan laba akuntansi karena laporan keuangan merupakan salah satu ukuran kinerja manajemen perusahaan. Tingkat kesulitan keuangan perusahaan yang parah dapat mendorong manajemen melakukan manajemen laba. Para pengguna informasi keuangan harus memahami bahwa peruba-han laba akuntansi dapat dipengaruhi oleh manajemen laba yang dilakukan oleh manajemen perusahaan. Berdasarkan isu tesebut, penelitian ini bertujuan meneliti pengaruh tingkat kesulitan keuangan perusahaan terhadap manajemen laba.

Tingkat kesulitan keuangan perusa-haan mempengaruhi manajemen laba. Manajemen laba dilakukan dalam bentuk manajemen laba yang menaikkan laba atau manajemen laba yang menurunkan laba. Teori keagenan memprediksi bahwa ting-kat kesulitan keuangan perusahaan yang parah mendorong manajemen melakukan manajemen laba yang menaikkan laba untuk menyembunyikan kinerja buruknya. Akan tetapi, teori signaling memprediksi bahwa tingkat kesulitan keuangan perusa-haan yang tinggi mendorong manajemen perusahaan melakukan manajemen laba yang merendahkan laba untuk memberikan sinyal kepada pihak luar bahwa perusahaan mengalami kesulitan keuangan yang parah.

KAJIAN LITERATUR

Penjelasan Teori Keagenan terhadap Manajemen Laba

Hubungan keagenan dalam kontrak kerja adalah hubungan antara pemegang saham (principal) dengan manajer (agent),

yang pemegang saham memperkerjakan manajer untuk memberikan jasa kepada pemegang saham untuk kepentingan peme-gang saham. Pemepeme-gang saham melakukan pendelegasian wewenang pembuatan ke-putusan kepada manajer perusahaan.

Teori keagenan mengasumsikan bahwa manajer mementingkan diri sendiri. Manajer akan bertindak oportunistik untuk mencapai tujuan tertentu. Apabila kinerja manjer buruk manajer cenderung menutupi kinerja buruknya dengan melakukan manajemen laba yang menaikkan laba. Sebaliknya, apabila kinerja manajer baik, maka manajer cenderung menunda kinerja baiknya dengan melakukan manajemen laba yang menurunkan laba.

Penjelasan Teori Signaling terhadap Manajemen Laba

Teori signaling menjelaskan bahwa pemberian sinyal dilakukan oleh manaje-men untuk manaje-mengurangi asimetri informasi. Apabila manajemen mengetahui lebih banyak mengenai kondisi keuangan dan prospek perusahaan daripada pemegang saham, mereka dapat memberi-kan sinyal dengan mencatat akrual diskresioner. Jika kondisi keuangan dan prospek perusahaan baik, manajemen dapat memberikan sinyal dengan mencatat akrual diskresioner positif untuk menunjukkan bahwa kondisi keuangan perusahaan dan laba perioda kini serta yang akan datang lebih baik daripada yang diimplikasikan oleh laba non-diskresioner perioda kini. Jika kondisi keuangan dan prospek perusahaan buruk, manajemen memberikan sinyal dengan mencatat akrual diskresioner negatif untuk menunjukkan bahwa kondisi keuangan perusahaan dan laba perioda kini serta yang akan datang lebih buruk daripada laba non-diskresioner perioda kini.

laba untuk memberikan sinyal kabar buruk dengan tujuan memberikan informasi kepada pasar bahwa mereka mempunyai integritas, bertindak jujur, dan mempunyai keyakinan dapat mengatasi masalah yang dihadapi. Selain untuk menunjukkan kualitas manajerial mereka, dengan mem-beri sinyal buruk sebagaimana adanya, manajemen mungkin berharap memper-oleh apresiasi pasar untuk menahan pe-nurunan harga saham perusahaan.

Motivasi Manajer Mencatat Akrual Diskresioner

Akrual diskresioner sering digunakan sebagai proksi manajemen laba oportu-nistik dalam beberapa penelitian sebelum-nya sesuai dengan dengan kontekssebelum-nya masing-masing, tetapi manajer mungkin mempunyai motivasi lain untuk mencatat akrual diskresioner yaitu untuk maksud pemberian sinyal mengenai kondisi keuangan dan kinerja perusahaan kini serta yang akan datang. Chen dan Cheng (2002) mengasumsikan manajer mempunyai dua motivasi untuk mencatat akrual diskresi-oner, yaitu:

1. Motivasi signaling/kinerja (perform-ance) yaitu bahwa manajemen menca-tat akrual diskresioner untuk mencer-minkan secara lebih baik impak kejadian-kejadian ekonomi penting terhadap laba akuntansi;

2. Motivasi manajemen laba oportunistik yaitu bahwa manajemen mencatat akrual diskresioner untuk memaksimal-kan manfaat yang mereka dapat dengan tidak mengungkapkan informasi privat, misalnya menyembunyikan kinerja buruk atau menunda pengakuan kinerja yang bagus.

Manajemen yang mempunyai moti-vasi signaling mencatat akrual diskresioner untuk mencerminkan secara lebih baik impak kejadian ekonomi pokok terhadap kinerja perusahaan (Guay et al., 1996). Manajemen mencatat akrual diskresioner

untuk menyampaikan informasi privat mengenai kemampulabaan perusahaan yang akan datang, atau agar laba menjadi ukuran yang lebih dapat dipercaya dan tepat waktu mengenai kinerja perusahaan kini daripada laba non-diskresioner. Ketika manajer mempunyai motivasi signaling, akrual diskresioner dicatat oleh manajer agar laba akuntansi menjadi ukuran kinerja yang lebih informatif. Cara pemikiran tersebut mirip dengan pemikiran bahwa proses akrual dapat membuat laba menjadi ukuran kinerja yang lebih informatif daripada arus kas operasi (Dechow, 1994; Chen dan Cheng, 2002).

Manajemen yang mempunyai moti-vasi manajemen laba oportunistik mencatat akrual diskresioner untuk memaksimalkan utilitas mereka dengan tidak bermaksud untuk mengungkapkan informasi privat, misalnya menyembunyikan kinerja buruk atau menunda pengakuan kinerja baik. Manajemen mempunyai motivasi me-nyembunyikan informasi karena kekayaan, reputasi, dan keamanan pekerjaan mereka dipengaruhi dalam hubungan positif oleh laba (Fudenberg dan Tirole; Weisbach dalam Chen dan Cheng, 2002). Dorongan untuk menunda pengakuan kinerja baik dapat timbul untuk beberapa alasan, misalnya laba telah melebihi batas atas program bonus untuk manajer (Healy, 1985), manajemen tidak ingin menaikkan ekspektasi pasar terhadap laba terlalu tinggi agar ekspektasi laba (yang tidak terlalu tinggi) dapat dipenuhi dalam perioda-perioda yang akan datang (Cheng dalam Chen dan Cheng 2002) sehingga harga saham kurang sensitif terhadap kejutan laba yang ekstrim (Freeman dan Tze; Subramanyam dalam Chen dan Cheng 2002).

piutang. Perbedaan antara cadangan kerugian piutang apabila tingkat industri normal digunakan dengan cadangan kerugian piutang yang dicatat oleh manajemen dipertimbangkan sebagai suatu akrual diskresioner. Apabila manajemen yakin bahwa tingkat kerugian piutang perusahaan lebih tinggi daripada tingkat industri normal dan mencatat cadangan kerugian piutang lebih tinggi untuk mencerminkan kinerja perusahaan, maka akrual diskresioner ini dicatat untuk motivasi signaling. Jika manajemen mencatat cadangan kerugian piutang lebih tinggi untuk menunda pengakuan kinerja yang baik ke tahun yang akan datang, maka akrual diskresioner ini dicatat karena adanya motivasi manajemen laba oportu-nistik.

Penjelasan Teori Atribusi terhadap Manajemen Laba

Teori atribusi menggambarkan dua macam penjelasan yang digunakan orang untuk memahami suatu perilaku. Secara spesifik, orang membedakan antara tin-dakan yang dihubungkan dengan penyebab disposisional yaitu beberapa karakteristik dalam diri seseorang atau perusahaan yang menyebabkan suatu perilaku dan tindakan yang dihubungkan dengan penyebab situasional atau lingkungan yaitu sesuatu dalam lingkungan atau situasi yang menyebabkan perilaku (Koonce dan Mercer, 2002). Teori atribusi menjelaskan bahwa ketika seseorang mengamati suatu perilaku, dia mencoba untuk menentukan apakah perilaku tersebut disebabkan oleh penyebab internal (penyebab disposisional) atau penyebab eksternal (penyebab situasional), misalnya laba perusahaan meningkat dapat disebabkan oleh pengem-bangan produk baru (faktor internal) atau disebabkan oleh kondisi perekonomian yang membaik (faktor eksternal).

Teori atribusi menjelaskan bahwa seseorang dapat mengalami bias

self-serving (Miller dan Ross dalam Koonce dan Mercer, 2002), yaitu seseorang menghubungkan keberhasilannya dengan faktor-faktor internal dalam dirinya dan menyalahkan faktor-faktor di luar dirinya sebagai penyebab kegagalan. Seseorang memberikan atribusi disposisional untuk hasil positif, misalnya manajer suatu per-usahaan menyatakan bahwa kemampu-labaan perusahaan meningkat karena kecakapannya dan memberikan atribusi situasional untuk hasil negatif, misalnya manajer menyatakan bahwa laba peru-sahaan turun karena kondisi perekonomian yang memburuk. Koch dalam Koonce dan Mercer (2002) berpendapat bahwa perusa-haan yang mengalami financial distress

lebih mungkin memberikan pengungkapan laporan keuangan yang self-serving. Koch memprediksi dan menemukan bahwa investor mengenali pengungkapan laporan keuangan yang self-serving dan akibatnya, sejalan dengan tingkat financial distress

yang meningkat, mereka menjadi kurang percaya terhadap pengungkapan sukarela perusahaan yang bersangkutan. Hutton et al. dalam Koonce dan Mercer (2002) menunjukkan bahwa investor meminta informasi pendukung yang lebih rinci terhadap kabar baik daripada kabar buruk dalam peramalan yang dilakukan oleh manajemen, karena investor yakin bahwa manajemen mempunyai insentif self-serving untuk melaporkan kabar baik.

Teori atribusi dapat digunakan untuk menjelaskan mengapa manajemen mela-kukan manajemen laba signaling atau oportunistik. Apabila kondisi keuangan perusahaan tidak bermasalah, manajemen mungkin mempunyai insentif self-serving

melalui pemberian sinyal kepada investor bahwa kondisi keuangan perusahaan adalah baik dan kinerja kini yang akan datang adalah lebih baik daripada kinerja yang diimplikasikan oleh laba non-diskresioner kini dengan manajemen laba

yang dilakukan oleh manajer perusahaan yang tidak bermasalah keuangan diharap-kan oleh manajer yang bersangkutan dapat dideteksi oleh investor sebagai sinyal bahwa kondisi keuangan perusahaan adalah baik dan kinerja kini serta yang akan datang adalah lebih baik daripada yang diimplikasikan oleh laba non-diskresioner. Investor diharapkan berper-sepsi bahwa manajer adalah cakap dalam mengelola perusahaan. Sebaliknya, apabila tingkat kesulitan keuangan preusan tinggi, manajer tidak akan memberikan sinyal bahwa kondisi keuangan perusahaan adalah buruk dengan manajemen laba yang menurunkan laba dan mungkin bertindak oportunistik dengan menyembunyikan kinerja buruk. Manajer tidak memberikan sinyal bahwa kondisi keuangan perusahaan adalah buruk karena tidak mau dinilai tidak cakap oleh investor. Dengan demikian, teori atribusi dapat digunakan untuk memprediksi manajemen laba sebagai berikut ini.

1. Apabila kondisi keuangan perusahaan tidak bermasalah, manajer akan melakukan manajemen laba signaling dengan menaikkan laba. Manajer berharap investor dapat mendeteksi sinyal tersebut dan kemudian berper-sepsi bahwa manajer cakap.

2. Apabila tingkat kesulitan keuangan perusahaan tinggi, manajer tidak melakukan manajemen laba signaling dengan menurunkan laba, tetapi manajer mungkin melakukan manaje-men laba oportunistik dengan manaje- menaik-kan laba untuk menyembunyimenaik-kan kinerja buruk. Manajer tidak mau dinilai tidak cakap oleh investor.

Penjelasan Kos Transaksi terhadap Manajemen Laba

Burgstahler dan Dichev (1997) menggunakan teori kos transaksi sebagai salah satu penjelasan manajemen laba da-lam bentuk menghindari rugi (penurunan

laba) kecil dengan melaporkan laba (kenaikan laba) kecil. Teori kos transaksi mendasarkan pada dua asumsi berikut ini. 1. Informasi laba mempengaruhi terms of

transaction di antara perusahaan dengan stakeholders dan secara lebih spesifik terms of transactions umumnya lebih menguntungkan untuk perusahaan yang mempunyai laba yang lebih tinggi dibandingkan jika mempunyai laba yang lebih rendah.

2. Kos penyimpanan, pengambilan, dan pengolahan informasi adalah cukup tinggi sehingga paling tidak sebagian stakeholders menentukan terms of transaction dengan perusahaan berdasarkan pada heuristic cutoffs pada tingkatan laba adalah nol atau perubahan laba adalah nol.

Asumsi pertama bahwa perusahaan yang mempunyai laba lebih tinggi akan menghadapi kos yang lebih rendah dalam transaksi dengan stakeholders adalah konsisten dengan penelitian lain. Cornell dan Shapiro dalam Burgstahler dan Dichev (1997) berpendapat bahwa nilai claim implisit stakeholders (yang secara langsung berhubungan dengan nilai pasar perusahaan) adalah sensitif terhadap informasi mengenai kondisi keuangan perusahaan. Bowen et al. dalam Burgstahler dan Dichev (1997) mendis-kusikan insentif untuk melaporkan laba yang lebih tinggi berhubungan dengan karyawan, pelanggan, pemasok, kreditur, dan stakeholders lain. Contoh-contoh insentif untuk melaporkan laba yang lebih tinggi dalam hubungannya dengan stakeholders adalah:

1. Jika laba perusahaan dilaporkan lebih tinggi, pelanggan mau membayar suatu harga yang lebih tinggi karena perusahaan diasumsikan lebih mungkin untuk mempertahankan komitmen jasa dan garansi implisit;

terms of transaction yang lebih baik, karena perusahaan lebih mungkin untuk membuat pembayaran dari pembelian kini dan karena perusahaan lebih mungkin untuk melakukan pembelian yang lebih besar pada masa yang akan datang;

3. Jika laba perusahaan dilaporkan lebih tinggi, kreditur akan menawarkan perjanjian kredit yang lebih baik kare-na perusahaan mempunyai kemungki-nan yang lebih kecil untuk menunggak atau terlambat melakukan pembayaran; 4. Jika laba perusahaan dilaporkan lebih

tinggi, karyawan yang bernilai tinggi bagi perusahaan mempunyai kemung-kinan lebih kecil akan meninggalkan perusahaan.

Asumsi kedua menyatakan bahwa stakeholders menggunakan heuristic untuk menentukan terms of transactions dengan perusahaan. Penggunaan heuristics sering terjadi sebagai respon terhadap kos informasi dalam model-model ekonomi (Conlisk dalam Burgstahler dan Dichev, 1997). Ketika kos adalah tinggi bagi stakeholders untuk mengambil dan mem-proses informasi rinci mengenai laba untuk semua perusahaan yang bertransaksi dengan mereka, Burgstahler dan Dichev (1997) menduga bahwa sebagian stakeholders menggunakan heuristics cutoffs pada tingkatan laba adalah nol atau perubahan laba adalah nol.

Kedua asumsi tersebut mengimpli-kasikan bahwa perusahaan yang melapor-kan penurunan laba atau rugi amelapor-kan menanggung kos yang lebih tinggi dalam bertransaksi dengan stakeholders daripada jika perusahaan melaporkan kenaikan laba atau laba. Kedua asumsi tersebut mendorong untuk menghindari penurunan laba atau rugi.

PENGEMBANGAN HIPOTESIS

Pengaruh Tingkat Kesulitan Keuangan Perusahaan terhadap Manajemen Laba

Teori keagenan memprediksi bahwa tingkat kesulitan keuangan perusahaan (TKKP) dapat memotivasi manajer melakukan manajemen laba (ML) oportu-nistik. Apabila tingkat kesulitan keuangan tinggi, manajemen melakukan ML yang menaikkan laba untuk menyembunyikan kinerja buruk dengan mencatat akrual diskresioner positif. Apabila tingkat kesulitan keuangan rendah, manajemen melakukan ML yang menurunkan laba untuk menunda kinerja yang baik dengan mencatat akrual diskresioner negatif.

Penjelasan teori keagenan menunjuk-kan bahwa kondisi keuangan perusahaan dapat mempengaruhi manajemen laba. Berdasarkan penjelasan di atas, maka dikembangkan hipotesis berikut ini.

H1: Tingkat kesulitan perusahaan berpengaruh positif terhadap akrual diskresioner.

Berdasarkan penjelasan teori keagenan, hipotesis H1 diuraikan lebih lanjut dalam dua hipotesis pendukung dengan penjelasan berikut ini. Apabila TKKP tinggi, manajer akan cenderung melakukan ML oportunistik dengan menaikkan laba untuk menyembunyikan kinerja buruk. Apabila TKKP rendah, manajer akan cenderung melakukan ML oportunistik dengan menurunkan laba untuk menunda kinerja baik. Berdasarkan penjelasan ini, maka dikembangkan hipotesis pendukung berikut ini.

H1a: Perusahaan dengan TKKP tinggi cenderung melakukan ML yang menaikkan laba (AD positif) daripada ML yang menurunkan laba (AD negatif).

daripada ML yang menaikkan laba (AD positif).

Teori signaling menjelaskan bahwa jika TKKP tinggi maka manajer perusaha-an akperusaha-an memberikperusaha-an sinyal dengperusaha-an melakukan manajemen laba yang menurunkan laba. Sebaliknya, jika TKKP rendah maka manajer akan memberikan sinyal dengan melakukan manajemen laba yang menaikkan laba. Berdasarkan penje-lasan ini dapat dibuat hipotesis pesaing sebagai berikut: ”Tingkat kesulitan perusa-haan berpengaruh negatif terhadap akrual diskresioner.” Berdasarkan penjelasan

teori signaling, hipotesis pesaing tersebut diuraikan lebih lanjut dalam dua hipotesis pendukung berikut ini. Pertama, perusa-haan dengan TKKP tinggi cenderung melakukan ML yang menurunkan laba daripada ML yang menaikkan laba. Kedua, perusahaan dengan TKKP rendah cende-rung melakukan ML yang menaikkan laba daripada ML yang menurunkan laba.

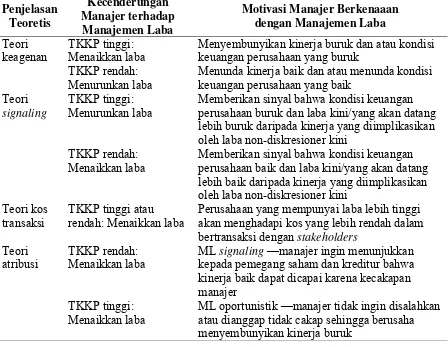

Penjelasan teoretis mengenai kecen-derungan manajer berkenaan dengan manajemen laba disajikan dalam Tabel 1. Pembentukan hipotesis H1a dan H1b

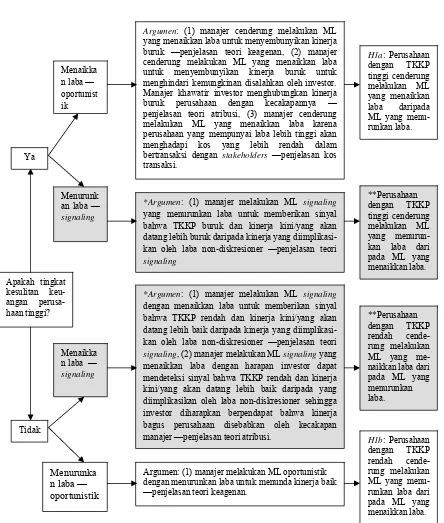

disa-jikan dalam Gambar 1.

Tabel 1

Penjelasan Teoretis Kecenderungan Manajer terhadap Manajemen Laba

Penjelasan Teoretis

Kecenderungan Manajer terhadap

Manajemen Laba

Motivasi Manajer Berkenaaan dengan Manajemen Laba

Teori keagenan

TKKP tinggi: Menaikkan laba

Menyembunyikan kinerja buruk dan atau kondisi keuangan perusahaan yang buruk

TKKP rendah: Menurunkan laba

Menunda kinerja baik dan atau menunda kondisi keuangan perusahaan yang baik

Teori signaling

TKKP tinggi: Menurunkan laba

Memberikan sinyal bahwa kondisi keuangan perusahaan buruk dan laba kini/yang akan datang lebih buruk daripada kinerja yang diimplikasikan oleh laba non-diskresioner kini

TKKP rendah: Menaikkan laba

Memberikan sinyal bahwa kondisi keuangan perusahaan baik dan laba kini/yang akan datang lebih baik daripada kinerja yang diimplikasikan oleh laba non-diskresioner kini

Teori kos transaksi

TKKP tinggi atau rendah: Menaikkan laba

Perusahaan yang mempunyai laba lebih tinggi akan menghadapi kos yang lebih rendah dalam bertransaksi dengan stakeholders

Teori atribusi

TKKP rendah: Menaikkan laba

ML signaling —manajer ingin menunjukkan kepada pemegang saham dan kreditur bahwa kinerja baik dapat dicapai karena kecakapan manajer

TKKP tinggi: Menaikkan laba

Argumen: (1) manajer cenderung melakukan ML yang menaikkan laba untuk menyembunyikan kinerja buruk —penjelasan teori keagenan, (2) manajer cenderung melakukan ML yang menaikkan laba untuk menyembunyikan kinerja buruk untuk menghindari kemungkinan disalahkan oleh investor. Manajer khawatir investor menghubungkan kinerja buruk perusahaan dengan kecakapannya — penjelasan teori atribusi, (3) manajer cenderung melakukan ML yang menaikkan laba karena perusahaan yang mempunyai laba lebih tinggi akan menghadapi kos yang lebih rendah dalam bertransaksi dengan stakeholders —penjelasan kos transaksi.

*Argumen: (1) manajer melakukan ML signaling

yang menurunkan laba untuk memberikan sinyal bahwa TKKP buruk dan kinerja kini/yang akan datang lebih buruk daripada kinerja yang diimplikasi-kan oleh laba non-diskresioner —penjelasan teori

signaling

*Argumen: (1) manajer melakukan ML signaling

dengan menaikkan laba untuk memberikan sinyal bahwa TKKP rendah dan kinerja kini/yang akan datang lebih baik daripada kinerja yang diimplikasi-kan oleh laba non-diskresioner —penjelasan teori

signaling, (2) manajer melakukan ML signaling yang menaikkan laba dengan harapan investor dapat mendeteksi sinyal bahwa TKKP rendah dan kinerja kini/yang akan datang lebih baik daripada yang diimplikasikan oleh laba non-diskresioner sehingga investor diharapkan berpendapat bahwa kinerja bagus perusahaan disebabkan oleh kecakapan manajer —penjelasan teori atribusi.

Argumen: (1) manajer melakukan ML oportunistik dengan menurunkan laba untuk menunda kinerja baik —penjelasan teori keagenan.

H1a: Perusahaan dengan TKKP naikkan laba dari pada ML yang menurunkan laba.

H1b: Perusahaan dengan TKKP rendah cende-rung melakukan ML yang menu-runkan laba dari pada ML yang menaikkan laba. Ya

Keterangan: *Penjelasan terhadap hipotesis pendukung pesaing; **Hipotesis pendukung pesaing.

Gambar 1. Pembentukan Hipotesis Pendukung Pengaruh Tingkat Kesulitan Keuangan Perusahaan terhadap Manajemen Laba

METODA PENELITIAN

Data dan Pengambilan Sampel

Penelitian ini menggunakan data sekunder. Data akuntansi diperoleh dari

kebangkrutan model Ohlson. Pengambilan sampel dilakukan dengan menggunakan metoda purposive sampling yang merupakan metoda pengambilan sampel dengan menggunakan beberapa kriteria sebagai berikut: Pertama, perusahaan terdaftar di BEI selama perioda 1994 – 2002. Kedua, jenis perusahaan adalah perusahaan manufaktur.

Berdasarkan kriteria tersebut, sampel yang berhasil diperoleh sebanyak 108 perusahaan manufaktur dalam 20 jenis industri manufaktur. Data tahun 1994 diperlukan karena dalam penghitungan akrual diskresioner juga menggunakan data lag 1. Analisis dilakukan terhadap data tahun 1995 – 2002. Jumlah observasi penelitian adalah 864 observasi.

Na’im dan Hartono (1996) menyampai-kan bahwa model akrual tidak cocok untuk perusahaan non-manufaktur. Walaupun model akrual fit dengan data yang digunakan, tetapi terdapat koefisien regresi yang tidak signifikan. Oleh karena itu, penelitian ini hanya menggunakan data perusahaan manufaktur.

Model dan Variabel Pengujian

Pengukuran Akrual Diskresioner.

Pengukuran akrual diskresioner (AD) tidak mudah dilakukan karena AD sulit diamati oleh pihak-pihak di luar perusahaan. Secara umum, model-model yang ada masih mempunyai masalah metodologi. Penelitian ini mengukur AD dengan menggunakan dua model yaitu model Jones (1991) dan model Kang dan Sivaramakrishnan (1995). Model Jones dipilih karena merupakan model yang paling populer. Keuntungan model Jones adalah bentuknya yang sederhana dan mudah diimplementasikan (Kang, 1999). Bartov et al. (2000) menemukan bahwa model Jones (1991) secara cross-sectional lebih baik dalam mendeteksi manajemen laba dalam pengujian kualifikasi pengauditan yang mereka lakukan. Kang (1999) berpendapat bahwa Model Jones (1991) mempunyai tiga masalah statistika yaitu masalah simultanitas, errors-in-variables (EIV), dan omitted variables.

Model Jones (1991). Model Jones memandang bahwa akrual non-diskresioner (AND) merupakan suatu fungsi dari perubahan pendapatan dan tingkat aktiva tetap, yang diestimasi dengan model sebagai berikut:

TAi,t/Ai,t-1 = α(1/Ai,t) + β1(ΔREVi,t/Ai,t-1) + β2(GPPEi,t/Ai,t-1) + εi,t. (1)

Keterangan:

TAi,t-1 = Akrual total perusahaan ke i pada tahun ke t. TAi,t = ΔCAi,t – ΔCASHi,t –ΔCLi,t – DEPi,t.

CAi,t = Aktiva lancar perusahaan i pada tahun t. CASHi,t = Kas perusahaan i pada tahun t.

CLi,t = Utang lancar perusahaan i pada tahun t.

DEPi,t = Biaya depresiasi dan amortisasi perusahaan i pada tahun t. ANDit = Akrual non-diskresioner perusahaan ke i pada tahun ke t. ADi,t = Akrual diskresioner perusahaan ke i pada tahun ke t. Ai,t-1 = Aktiva total perusahaan ke i pada tahun ke t-1.

ΔREVi,t = Pendapatan perusahaan ke i pada tahun ke t dikurangi pendapatan pada tahun

ke t-1.

GPPEit = Aktiva tetap bruto perusahaan ke i pada tahun ke t. εit = Error term perusahaan ke i pada tahun ke t.

ANDi,t = α(1/Ai,t) + β1(ΔREVi,t /Ai,t-1) + β2(GPPEi,t/Ai,t-1). (2)

AD didefinisi sebagai residual dari persamaan di atas, sebagai berikut:

ADi,t = TAi,t /Ai,t-1 – [α(1/Ai,t) + β1(ΔREVi,t /Ai,t-1) + β2(GPPEi,t/Ai,t-1)]. (3)

Variabel perubahan pendapatan dan tingkat aktiva tetap dimasukkan dalam model untuk mengendalikan perubahan dalam AND yang disebabkan oleh perubahan kondisi. Pendapatan digunakan untuk mengendalikan lingkungan ekonomi perusahaan karena pendapatan merupakan ukuran yang obyektif terhadap operasi perusahaan sebelum manajer melakukan manipulasi, tetapi pendapatan tidak sepenuhnya bersifat eksogen. Aktiva tetap bruto digunakan untuk mengendalikan porsi total akrual yang berhubungan dengan biaya depresiasi non-diskresioner. Tingkat aktiva tetap bruto dimasukkan dalam model ekspektasi di atas dan bukan perubahan aktiva tetap bruto karena total biaya depresiasi (bukan perubahan biaya depresiasi) yang dimasukkan dalam ukuran akrual total. Semua variabel dalam model ekspektasi akrual diskalai dengan aktiva

lagged untuk mengurangi

heteroskedastistas (Defond dan Jiambalvo, 1994).

Model Kang dan Sivaramakrishnan

(1995). Kang (1999) berpendapat bahwa

model KS lebih baik daripada model Jones. Model Jones diduga mempunyai tiga masalah statistika yaitu masalah simultanitas, error-in-variables, dan

omitted variables.

Masalah simultanitas timbul karena kegagalan dalam menyertakan batasan identitas (bahwa, akrual = laba – arus kas operasi) dalam regresi (Kang, 1999). Masalah EIV terjadi karena regresor dapat dimanipulasi. Model Jones menggunakan dua asumsi yang tidak realistis terhadap variabel independennya, sebagai berikut ini. Pertama, Pendapatan diasumsikan tidak dimanipulasi sehingga pendapatan digunakan sebagai variabel independen.

Asumsi ini tidak realistis, manfaat penggunaan pendapatan untuk mengen-dalikan akrual yang tidak dimanipulasi mungkin hanya sedikit melebihi kos potensial karena bias estimasi. Kedua, model Jones mengasumsikan perubahan aktiva lancar dan utang lancar dipicu oleh perubahan pendapatan. Asumsi ini sangat restriktif karena utang lancar lebih mungkin berhubungan dengan biaya daripada pendapatan.

Masalah omitted variables terjadi karena model Jones tidak memasukkan variabel biaya ke dalam model. Penge-luaran variabel biaya dari model Jones menjelaskan mengapa model Jones sering menghasilkan suatu bias yang mengarah-kan pada temuan akrual diskresioner positif dalam perekonomian yang mem-baik—misalnya ketika laba menaik— dan akrual diskresioner negatif jika dalam perekonomian yang memburuk. Jika manajemen laba hanya terjadi dalam satu perioda, maka masalah EIV dapat diabaikan, tetapi masalah simultanitas dan

omitted variables masih ada karena kedua masalah tersebut masih tetap ada walaupun manajemen laba tidak ada. Selain itu, model Jones sering diestimasi tanpa menggunakan suatu intersep karena intersep dianggap mendekati nol. Apabila intersep ternyata tidak mendekati nol, maka cara tersebut memberikan kemungkinan adanya bias yang lain (Kang, 1999).

Model KS mengendalikan masalah

ACCBi,t/Ai,t-1= Φ0 + Φ1(δ1REVt /Ai,t-1) + Φ2(δ2EXPi,t /Ai,t-1) + Φ3(δ3GPPEi,t /Ai,t-1) + νi,t (4)

dengan:

δ1 = ARTi,t-1/REVi,t-1; δ2 = OCALi,t-1/EXPi,t-1; δ3 = DEPi,t-1/GPPEi,t-1.

Keterangan:

ACCBit = Saldo akrual = CAi,t – CASHi,t –CLi,t – DEPi,t. Ait = Aktiva total tahun t.

CAi,t = Aktiva lancar perusahaan i pada tahun t. CASHi,t = Kas perusahaan i pada tahun t.

CLi,t = Utang lancar perusahaan i pada tahun t.

DEPi,t-1 = Biaya depresiasi dan amortisasi perusahaan i pada tahun t-1. ARTi,t-1 = Piutang dagang perusahaan i pada tahun t-1.

REVi,t = Pendapatan perusahaan ke i pada tahun ke t.

OCALi,t-1 = Aktiva lancar – piutang dagang – kas – utang lancar perusahaan i pada tahun

t-1.

EXPi,t-1 = Penjualan bersih – laba operasi – biaya depresiasi perusahaan i pada tahun t (Thomas dan Zhang, 2000).

GPPEi,t = Aktiva tetap bruto perusahaan i pada tahun t.

AND didefinisi sebagai fitted value dari persamaan di atas, sebagai berikut:

ANDi,t = Φ0 + Φ1(δ1REVt /Ai,t-1) + Φ2(δ2EXPi,t /Ai,t-1) + Φ3(δ3GPPEi,t /Ai,t-1). (5)

AD didefinisi sebagai residual dari persamaan di atas, sebagai berikut:

ADi,t = TAi,t/Ai,t-1 – [Φ0 + Φ1(δ1REVt /Ai,t-1) + Φ2(δ2EXPi,t /Ai,t-1) + Φ3(δ3GPPEi,t /Ai,t-1)]. (6)

Pengukuran Tingkat Kesulitan Keuangan Perusahaan. Kondisi keuangan bermasalah (financial distress) dapat didefinisi dalam beberapa cara (Houghton et al., 2000). Kondisi keuangan bermasalah merupakan suatu konsep luas yang dapat terdiri atas beberapa bentuk kesulitan keuangan yang dihadapi oleh perusahaan. Istilah-istilah yang sering digunakan untuk menunjukkan situasi kesulitan keuangan adalah “bankruptcy”, “failure”, “insolvency”, dan “default” (Doumpos dan Zopounidis, 1999). Altman (1993) dalam Doumpos dan Zopounidis (1999) memberikan deskripsi yang lebih lengkap mengenai istilah-istilah tersebut. Bankruptcy kebanyakan mengidentifikasi

perbedaan beberapa situasi tersebut, Doumpos dan Zopounidis (1999) mendes-kripsikan istilah financial distress secara lebih umum yaitu situasi perusahaan tidak dapat membayar kreditur, pemegang saham preferen, pemasok, dan sebagainya, atau perusahaan menuju kebangkrutan menurut hukum. Penelitian ini mendefinisi perusahaan dengan tingkat kesulitan keuangan perusahan yang tinggi sebagai perusahaan yang mengarah pada ketidak-mampuan dalam memenuhi kewa-jiban pembayarannya dan atau mengarah pada kebangkrutan. Penelitian ini mengu-kur kondisi keuangan perusahaan dengan menggunakan model Ohlson (1980).

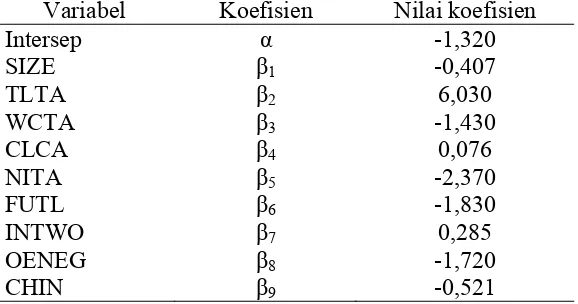

Skor probabilitas kebangkrutan model Ohlson (1980) digunakan sebagai proksi kondisi keuangan bermasalah oleh Irani (2001), Koch (2002), dan Ota (2002). Model Ohlson adalah model prediksi kebangkrutan dengan analisis regresi logit yang dapat diaplikasikan untuk

menggo-longkan suatu perusahaan apakah mempu-nyai masalah keuangan atau tidak. Begley et al. dalam Koch (2002) menyatakan bahwa model original Ohlson (1980) — yang menggunakan koefisien estimasian dengan data tahun 1970an— menunjukkan kinerja keseluruhan yang paling kuat di antara sejumlah model lain yang diuji dalam memprediksi kebangkrutan pada perioda-perioda waktu berikutnya. Begley et al. menggunakan data tahun 1980an untuk menguji kemampuan prediktif empat model financial distress berikut ini.

1. Model original Ohlson (1980).

2. Model Ohlson (1980) dengan

para-meter yang diestimasi kembali dengan menggunakan data yang lebih mutakhir.

3. Model original Altman (1968).

4. Model Altman dengan

parameter-parameter yang diestimasi kembali dengan menggunakan data yang lebih mutakhir.

Model original Ohlson (1980) menggunakan model logit sebagai berikut:

SPO = [1 + exp(-Yit)]-1 (7)

dengan:

Yit = α + β1 SIZEit + β2 TLTAit + β3 WCTAit + β4 CLTAit + β5 NITAit + β6 FUTLit + β7 OMTWOit + β8 OENEGit + β9 CHINit + ε.

Keterangan:

SPO = Skor prediksi kebangkrutan model Ohlson (1980) yaitu probabilitas bahwa

suatu perusahaan akan mengalami kebangkrutan pada tahun yang akan datang. SIZEit = Ln (aktiva total/indeks tingkat harga GNP) pada perusahaan i tahun t.

TLTAit = (Utang total/aktiva total) pada perusahaan i tahun t. WCTAit = (Modal kerja/aktiva total) pada perusahaan i tahun t. CLCAit = (Utang lancar/aktiva lancar) pada perusahaan i tahun t. NITAit = (Laba bersih/aktiva total) pada perusahaan i tahun t. FUTLit = (Arus kas operasi/utang total) pada perusahaan i tahun t.

OMTWOit = Variabel dummy, 1 jika laba bersih adalah negatif untuk dua tahun terakhir, dan 0 untuk sebaliknya.

OENEGit = Variabel dummy, 1 jika utang total lebih besar daripada aktiva total.

CHINit = (Laba bersih tahun t – laba bersih tahun t-1) / jumlah nilai absolut laba bersih tahun t ditambah nilai absolut laba bersih tahun t-1.

Tabel 2

Nilai Koefisien Model Ohlson (1980)

Variabel Koefisien Nilai koefisien

Intersep α -1,320

SIZE β1 -0,407

TLTA β2 6,030

WCTA β3 -1,430

CLCA β4 0,076

NITA β5 -2,370

FUTL β6 -1,830

INTWO β7 0,285

OENEG β8 -1,720

CHIN β9 -0,521

Prediksi kebangkrutan dengan SPO dapat dinyatakan dalam skala metriks dan nominal. Jika proksi kesulitan keuangan dinyatakan dalam variabel nominal maka suatu nilai cut-off digunakan untuk meng-golongkan apakah perusahaan mempunyai masalah keuangan atau tidak. Nilai cut-off

yang digunakan adalah 0,038 (Ohlson, 1980). Jika SPO di atas 0,038 dikatego-rikan sebagai perusahaan bermasalah keu-angan dan jika di bawah 0,038 dikate-gorikan sebagai perusahaan tidak berma-salah keuangan. Nilai cut-off sebesar 0,038 diidentifikasi meminimalkan total kombi-nasi kesalahan klasifikasi di antara perusa-haan sampel yang digunakan Ohlson (1980).

Pengujian Hipotesis Pengaruh Kondisi Keuangan Perusahaan terhadap Manajemen Laba

Pengujian terhadap hipotesis H1 mengenai pengaruh tingkat kesulitan keua-ngan perusahaan terhadap akrual diskresi-oner dilakukan dengan regresi kuadrat terkecil berikut ini.

ML= β0 + β1.TKKP + ε (8)

Keterangan:

ML = Manajemen laba diukur dengan AD (akrual diskresioner) yang

dihasilkan oleh model Kang dan Sivaramakrishnan.

TKKP= Tingkat kesulitan keuangan perusahaan diukur dengan skor prediksi kebangkrutan model Ohlson (tingkat TKKP tinggi jika skor > 0,038, dan sebaliknya).

ε = Residuals.

Pengujian hipotesis pendukung pengaruh kondisi keuangan perusahaan terhadap manajemen laba (H1a dan H1b) dilakukan dengan membagi sampel ke dalam dua sub sampel sebagai berikut ini. 1. Sub sampel tahun/perusahaan dengan

tingkat kesulitan keuangan perusahaan tinggi yang terdiri dua tipe tahun/ perusahaan, yaitu:

a. Tahun/perusahaan dengan tingkat kesulitan keuangan perusahaan tinggi yang mempunyai AD positif (manajer mempunyai motivasi ML oportu-nistik).

b. Tahun/perusahaan dengan tingkat kesulitan keuangan perusahaan ren-dah yang mempunyai AD negatif (manajer mempunyai motivasi ML

signaling).

a. Tahun/perusahaan dengan tingkat kesulitan keuangan perusahaan tinggi yang mempunyai AD positif (manajer mempunyai motivasi ML signaling).

b. Tahun/perusahaan dengan tingkat kesulitan keuangan perusahaan ren-dah yang mempunyai AD negatif (manajer mempunyai motivasi ML oportunisti

Setelah dilakukan pembagian sampel selanjutnya dilakukan uji dua beda proporsi yang saling asing dari suatu kelompok terhadap setiap sub sampel sebagai berikut ini.

1. Pengujian hipotesis H1a: Pada sub sam-pel tahun/perusahaan dengan TKKP tinggi, proporsi jumlah tahun/perusa-haan dengan AD positif lebih besar daripada proporsi jumlah tahun/per-usahaan dengan AD negatif.

2. Pengujian hipotesis H1b: Pada sub sam-pel tahun/perusahaan dengan TKKP

rendah, proporsi jumlah tahun/perusa-haan dengan AD positif lebih kecil daripada proporsi jumlah tahun/perusa-haan dengan AD negatif.

HASIL PENELITIAN DAN PEMBA-HASAN

Hasil Pengujian Hipotesis dengan Regresi Kuadrat Terkecil

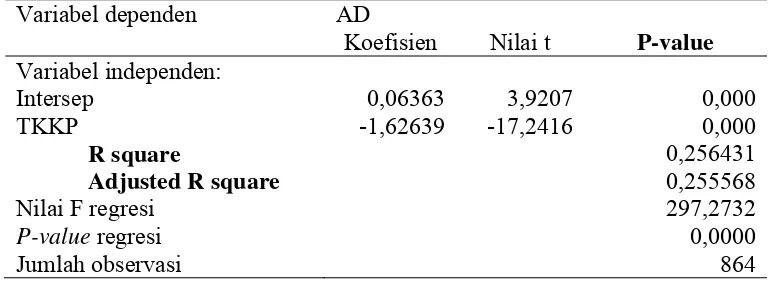

Hasil analisis data dengan menggu-nakann regresi kuadrat terkecil untuk menguji hipotesis H1 disajikan dalam Tabel 3. Hasil analisis data dengan meng-gunakan regresi menunjukkan bahwa koefisien variabel tingkat kesulitan perusa-haan sebesar –0,62639 dengan p-value= 0,000 berarti bahwa variabel independen tingkat kesulitan keuangan perusahaan ber-pengaruh negatif secara signifikan terha-dap akrual diskresioner yang merupakan ukuran variabel manajemen laba.

Tabel 3

Hasil Pengujian Hipotesis H1 dengan Regresi Kuadrat Terkecil

Variabel dependen AD

Koefisien Nilai t P-value

Variabel independen: Intersep

TKKP

0,06363 -1,62639

3,9207 -17,2416

0,000 0,000

R square 0,256431

Adjusted R square 0,255568

Nilai F regresi 297,2732

P-value regresi 0,0000

Jumlah observasi 864

Keterangan:

AD= Akrual diskresioner yang diukur dengan model Kang dan Sivaramakrishnan. TKKP= Tingkat kesulitan keuangan perusahaan yang diukur dengan skor prediksi kebangkrutan modal Ohlson.

Dengan demikian, hasil analisis data empirik ini tidak mendukung H1, yang dikembangkan berdasarkan teori keagenan. Hasil ini mendukung hipotesis pesaing bahwa tingkat kesulitan keuangan

Hasil Pengujian Hipotesis dengan Uji Dua Beda Proporsi Saling Asing

Hasil analisis data dengan menggunakan uji beda dua proporsi saling asing dari satu

kelompok untuk menguji hipotesis H1a dan H1b disajikan dalam Tabel 4 berikut ini.

Tabel 4

Hasil Pengujian Hipotesis H1a dan H1b dengan Uji Dua Beda Proporsi Saling Asing dari Satu Kelompok

Sub Sampel Tahun/Perusahaan dengan TKKP Tinggi (SPO > 0,038)

Nilai Z P-value

ML yang menaikkan laba (AD positif)-oportunistik

ML yang menurunkan laba (AD negatif)-signaling

6,35% (4/63) 93,65% (59/63) -14,207 0,000

Sub Sampel Tahun/Perusahaan dengan TKKP rendah (SPO < 0,038)

Nilai Z P-value

ML yang menaikkan laba (AD positif)-signaling

ML yang menurunkan laba (AD negatif)-oportunistik

65,17% (622/801) 34,83% (279/801) 9,102 0,000

Keterangan:

TKKP= Tingkat kesulitan keuangan perusahaan AD= Akrual diskresioner

SPO= Skor prediksi kebangkrutan dengan menggunakan model Ohlson

Hasil pengujian hipotesis H1a.

Hipotesis H1a diuji dengan uji beda dua proporsi saling asing dari satu kelompok yang diterapkan terhadap sub sampel tahun/ perusahaandengan TKKP tinggi, dengan membandingkan proporsi jumlah tahun/ perusahaan yang mempunyai AD positif dengan proporsi jumlah observasi tahun/ perusahaan yang mempunyai AD negatif. Hipotesis H1a menyatakan bahwa perusahaan dengan TKKP tinggi cenderung melakukan ML yang menaikkan laba (AD positif) daripada ML yang menurunkan laba (AD negatif).

Uji beda dua proporsi saling asing dari satu kelompok sub sampel tahun/perusahaan dengan TKKP tinggi disajikan dalam Tabel 3. Pada sub sampel tahun/perusahaan dengan TKKP tinggi, proporsi jumlah tahun/ perusahaan yang

menaikkan laba (AD positif) adalah 6,35% (4/63) lebih kecil daripada proporsi jumlah tahun/perusahaan yang menurunkan laba (AD negatif) yaitu 93,65% (38/63) dengan tingkat signifikansi 0,000 dan nilai Z= -14,207. Hasil analisis ini tidak mendukung hipotesis H1a, tetapi mendukung hipotesis pendukung pesaing.

perusahaan dengan TKKP rendah cende-rung melakukan ML yang menurunkan laba (AD negatif) daripada ML yang menaikan laba (AD positif). Uji beda dua proporsi saling asing dari satu kelompok sub sampel tahun/perusahaan dengan TKKP rendah disajikan dalam Tabel 3. Pada sub sampel tahun/ perusahaan dengan TKKP rendah, proporsi jumlah tahun/ perusahaan yang menaikkan laba (AD positif) adalah 65,17% (622/801) lebih besar daripada proporsi jumlah tahun/ perusahaan yang menurunkan laba (AD negatif) yaitu 34,83% (279/801) dengan tingkat signifikansi 0,000 dan nilai Z= 9,102. Hasil analisis tersebut tidak

mendukung hipotesis H1b, tetapi

mendukung hipotesis pendukung pesaing.

SIMPULAN, KTERBATASAN PENE-LITIAN, DAN SARAN

Simpulan.

Hasil analisis data menunjukkan bahwa hipotesis yang dikemban-gkan bedasarkan teori keagenan tidak didukung. Hasil analisis data mendukung hipotesis-hipotesis pesaing yang dikembangkan berdasarkan teori signaling. Oleh karena itu, penelitian ini membuat simpulan. Per-tama, tingkat kesulitan perusahaan berpe-ngaruh negatif terhadap akrual diskresi-oner, yang berarti bahwa semakin tinggi tingkat kesulitan keuangan perusahaan, maka manajemen cenderung melakukan manaje-men laba yang menurunkan laba untuk memberikan sinyal kepada pihak luar bahwa kondisi keuangan perusahaan bermasalah, dan sebaliknya. Kedua, peru-sahaan dengan tingkat kesulitan keuangan tinggi cenderung melakukan manajemen laba yang menurunkan laba daripada manajemen laba yang menaikkan laba. Ketiga, perusahaan dengan tingkat kesulitan keuangan rendah cenderung melakukan manajemen laba yang

menaik-kan laba daripada manajemen laba yang menurunkan laba.

Keterbatasan Penelitian.

Penelitian ini mempunyai ketebata-san bahwa penelitian ini mengukur akrual diskresioner dengan menggunakan model Kang dan Sivaramakrishnan yang lebih baik daripada model Jones (1991), tetapi penelitian ini belum memilih model pengukuran manajemen laba yang terbaik di antara model-model yang sudah ada. Demikian juga untuk pengukuran tingkat kesulitan keuangan, pnelitian ini belum memilih model prediksi kebangkrutan yang terbaik di antara model-model pre-diksi kebangkrutan yang sudah ada. Pneli-tian ini menggunakan model prediksi kebangkrutan Ohlson (1980).

Saran.

Penelitian-penelitian berikutnya yang disarankan untuk dilakukan adalah 1) penelitian mengenai pemilihan model-model pengukuran manajemen laba dan prediksi kebangkrutan yang terbaik di antara yang sudah ada atau pengembangan model-model pengukuran baru yang lebih baik. 2) penelitian yang melibatkan variabel-variabel moderator dan mediator untuk mempertajam analisis hubungan di antara variabel-variabel.

DAFTAR REFERENSI

Bartov, E.F., Gul, F. dan Tsui, J. 2000. “Discretionary-Accrual Models and Audit Qualifications.” Working paper. New York University & City University of Hongkong.

Journal of Accounting and Economics, 24: 99-126.

Chen, X. dan Cheng, Q. 2002. “Abnormal Accrual-Based Anomaly and Managers’ Motivations to Record

Abnormal Accruals.” Working

Paper. University of Chicago dan University of Winconsin-Madison.

Dechow, P.M. 1994. “Accounting Earnings and Cash Flows as Measures of Firm Performance: The Role of Accounting Accruals.”

Journal of Accounting and Economics, 18: 3-42.

DeFond, M.L. dan Jiambalvo, J. 1994. “Debt Covenant Violation and Manipulation of Accruals.” Journal of Accounting and Economics, 17: 145-176.

Doumpos, M. dan Zoponuidis, C. 1999. “A Multicriteria Discrimination Method for the Prediction of Financial Distress: The Case of Greece.” Multinational Finance Journal, 3 (2): 71-101.

Guay, W.R., Kothari, S.P. dan Watts, R.L. 1996. “A Market-Based Evaluation of Abnormal Accrual Models.”

Journal of Accounting Research, 34: 83-105.

Healy, P.M. 1985. “The Impact of Bonus Schemes on the Selection of Accounting Principles.” Journal of Accounting and Economics, 7: 85-107.

Houghton, K.A., Kestel,J., Robinson, P. dan Malcolm, S. 2000. “Economic Recession, Coporate Distress, and Income Incresing Accounting Policy

Choice.” Working Paper. The

University of Melbourne. Murdoch

University. The University of Western Australia. The University of South Australia.

Jones, J. 1991. “Earnings Management during Import Relief Investigation.”

Journal of Accounting Research, 29: 193-228. Kang, S. 1999. “Earnings Management to Avoid Losses and Performance of Accrual Prediction Models.” Working Paper. Yale School of Management.

Kang, S. dan Sivaramakrishnan, H. 1995. “Issues in Testing Earnings Management and an Instrumental Variable Approach.” Journal of Accounting Research, 33: 353-367.

Koch, A.S. 2002. “Financial Distress and the Credibility of Management Earnings Forecasts.” Working Paper. Carnegie Mellon Univesity.

Koonce, L. dan Mercer, M. 2002. “Using Psychology Theories in Archival Financial Accounting Research.”

Working Paper. University of Texas dan Emory University.

Na’im, A. dan Hartono, J. 1996. “The Effect of Antitrust Investigations on the Management of Earnings: A Further Empirical Test of Political Costs Hypothesis.” Kelola, 13: 126-141.

Ohlson , J.A. 1980. “Financial Ratios and the Probabilistic Prediction of Bankruptcy.” Journal of Accounting Research, 18: 109-131.

Ota, K. 2002. “Does the Stock Market Know the Systematic Bias in Management Earnings Forecast?: Empirical Evidence from Japan.”