BAB I PENDAHULUAN

1. 1. Latar Belakang

Dividen merupakan salah satu bentuk peningkatan wealth pemegang saham. Investor lebih menyukai untuk mendapatkan tingkat pengembalian investasinya semakin tinggi dari

waktu ke waktu. Tingkat pengembalian investasi berupa pendapatan dividen tidak mudah diprediksi. Hal itu disebabkan kebijakan dividen adalah kebijakan yang menimbulkan dilema

bagi pihak manajemen perusahaan.

Kebijakan dividen dianalogikan sebagai puzzle karena kebijakan dividen merupakan teka teki yang sulit dijelaskan dan selalu menimbulkan tanda tanya bagi investor, kreditor dan

kalangan akademisi. Penetapan jumlah yang tepat untuk dibayarkan sebagai dividen merupakan keputusan finansial yang sulit bagi pihak manajemen. Perusahaan mengahadapi masalah dalam

hal alokasi laba yang mereka peroleh. Pihak manajemen harus membuat keputusan yang tepat dalam menentukan besarnya laba yang akan didistribusikan kepada pemegang saham dan yang akan dipertahankan sebagai reinvestasi untuk membiayai kegiatan operasional perusahaan

selanjutnya.

Pihak manajemen harus mampu membuat keputusan yang tepat untuk mengalokasi

sejumlah laba yang telah diperoleh oleh perusahaan karena bila keputusan dalam alokasi tersebut salah maka akan menimbulkan masalah keagenan. Laba ditahan dapat digunakan sebagai sumber pembiayaan internal. Namun jika laba yang ditahan semakin tinggi berarti pembayaran dividen

akan semakin kecil dan begitu sebaliknya. Masalah keagenan juga potensial mengurangi keputusan meningkatkan kesejahteraan pemegang saham. Alasannya karena pihak manajemen

untuk mengurangi masalah keagenan tersebut. Oleh karena itu, pihak manajemen harus mampu

untuk memprediksi kebijakan dividen perusahaan.

Para pemegang saham umumnya menginginkan pembagian dividen yang relatif stabil karena dengan kestabilitasan dividen akan meningkatkan kepercayaan pemegang saham terhadap

perusahaan. Para pemegang saham yang tidak bersedia mengambil resiko tinggi (risk aversion)

tentu akan memilih dividen daripada capital gain. Para pemegang saham seperti ini biasanya

termasuk golongan investor jangka pendek dan sangat cermat mempertimbangkan kemana dananya akan diinvestasikan. Investor seperti ini tidak berniat untuk mengambil resiko demi

capital gain pada masa yang akan datang. Hal ini sesuai dengan the bird in the hand theory yang

dikemukakan oleh Myron Gordon dan John Lintner yang menyatakan bahwa pembayaran dividen mengurangi ketidakpastian dan resiko (Atmaja, 2008: 287). Dividen sekarang lebih

menguntungkan dibandingkan dengan saldo laba kerena ada kemungkinan bahwa nantinya saldo tersebut tidak menjadi dividen pada masa yang akan datang.

Sumber dana untuk membiayai kegiatan operasional perusahaan berasal dari sumber dana

internal yang berbiaya murah dan sumber dana eksternal yang relatif lebih mahal yang berupa pinjaman dari kreditur. Dalam teori pecking order yang dikemukakan oleh Myers (Breley, Richard A. and Stewart C. Myers, 2001: 492-493), perusahaan mempunyai kecenderungan untuk

menentukan pemilihan sumber pendanaan yaitu internal equity terlebih dahulu kemudian baru menggunakan hutang dan ekuitas yang diperoleh dari stock issues. Apabila internal equity

dianggap tidak mencukupi maka kemudian baru menggunakan external equity. Hal ini dikarenakan sumber dana internal lebih murah daripada menggunakan dana eksternal.

Kebijakan pembayaran dividen tergambar pada Dividend Payout Rationya (rasio

tunai. Kondisi likuiditas yang tergambar melalui rasio cash position (posisi kas), kebijakan

hutang yang tergambar melalui Debt to Equty Ratio, firm size (ukuran perusahaan) tergambar melalui log natural jumlah aktiva setiap tahunnya, profitabilitas tergambar melalui rasio return on assets (laba terhadap aktiva) dan pertumbuhan investasi tergambar melalui perubahan total

assets pada tahun ini dan tahun sebelumnya.

Perusahaan yang membagi dividen akan membutuhkan dana perusahaan secara tunai

yang cukup besar. Oleh karena itu, pihak manajemen akan melihat kondisi likuiditas perusahaan untuk membagikan dividen secara tunai. Dalam penelitian ini, posisi likuiditas perusahaan terlihat dari cash position. Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen karena dividen bagi perusahaan merupakan kas keluar maka semakin besar posisi kas maka akan semakin besar kemampuan perusahaan untuk membayar dividen.

Berdasarkan penelitian yang dilakukan oleh Nasution (2004) bahwa cash position memiliki pengaruh terhadap pembayaran dividen pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Namun penelitian yang dilakukan oleh Imran (2011) bahwa variabel cash tidak

memiliki pengaruh terhadap pembayaran dividen pada sektor engineering di Pakistan.

Kebijakan hutang diproksikan dengan rasio debt to equity ratio yang mencerminkan

kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh

beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin

besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan

semakin besar pula jumlah kewajibannya. Jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah, sehingga debt to equity ratio

mempunyai hubungan negatif dengan dividend payout ratio. Berdasarkan penelitian yang

memiliki pengaruh terhadap pembayaran dividen pada perusahaan yang makanan dan minuman

terdaftar di Bursa Efek Indonesia. Namun penelitian yang dilakukan oleh Nasution (2004) bahwa

debt to equity ratio tidak memiliki pengaruh terhadap pembayaran dividen pada perusahaan manufaktur di Bursa Efek Jakarta.

Ukuran perusahaan (size) berhubungan dengan fleksibilitas dan kemanpuan untuk mendapatkan dana dan mendapatkan laba dengan melihat pertumbuhan penjualan perusahaan.

Perusahaan yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga akan memungkinkan bagi perusahaan untuk membayar dividen kepada pemegang saham dalam jumlah yang besar. Perusahaan yang memiliki asset besar cenderung untuk membayar dividen

dalam jumlah yang besar untuk menjaga reputasi di kalangan investor. Dengan demikian perusahaan besar tersebut tidak memerlukan laba ditahan yang cukup besar untuk membiayai

investasi perusahaannya pada masa yang akan datang. Berdasarkan penelitian yang dilakukan oleh Nasution (2004) bahwa firm size memiliki pengaruh terhadap pembayaran dividen pada perusahaan manufaktur terdaftar di Bursa Efek Jakarta. Namun penelitian yang dilakukan oleh

Puspita (2009) bahwa firm size tidak memiliki pengaruh terhadap pembayaran dividen pada perusahaan manufaktur di Bursa Efek Indonesia.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa yang akan datang dan merupakan indikator dari keberhasilan operasi perusahaan. Perusahaan yang mempunyai profitabilitas yang tinggi akan menarik minat investor untuk menanamkan

modalnya dengan harapan akan mendapatkan keuntungan yang tinggi pula. Profitabilitas

diproksikan dengan return on assets menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi return on assets maka

oleh Imran (2011) bahwa profitabilitas memiliki pengaruh terhadap pembayaran dividen pada

sektor engineering di Pakistan . Namun penelitian yang dilakukan oleh Nasution (2004) bahwa

profitabilitas tidak memiliki pengaruh terhadap pembayaran dividen pada perusahaan manufaktur di Bursa Efek Jakarta.

Pertumbuhan investasi juga mempengaruhi besar kecilnya pembayaran dividen. Jika pertumbuhan investasi yang dilakukan besar maka jumlah dividen yang akan dibagikan akan

kecil. Perusahaan dengan perkembangan cepat membutuhkan lebih besar dana untuk melakukan investasi. Kebutuhan dana pertama kali dipenuhi dari internal equity sehingga akan memungkinkan sebagian besar laba akan dialokasikan ke retained earning yang menyebabkan

pembayaran dividen kecil. Perusahaan mempunyai kecenderungan untuk menentukan pemilihan sumber pendanaan yaitu internal equity terlebih dahulu kemudian baru menggunakan hutang dan

ekuitas yang diperoleh dari stock issues. Berdasarkan penelitian yang dilakukan oleh Green, Peter and Michael Pogue (1993) bahwa investasi memiliki pengaruh terhadap pembayaran dividen pada perusahaan yang terdaftar di Bursa Efek Irlandia. Namun penelitian yang dilakukan

oleh Liono, Mudji Utami dan Liliana Inggrit Wijaya (2009) bahwa investasi tidak memiliki pengaruh terhadap pembayaran dividen pada perusahaan makanan dan minuman di Bursa Efek Indonesia. Besarnya pertumbuhan investasi yang dilakukan dapat diukur dari perubahan jumlah

asset tahun ini dan tahun sebelumnya.

Perusahaan yang terdaftar di BEI tidak semuanya membagikan dividen kepada para

ketetapan dan aturan yang menetapkan besar kecilnya pembayaran dividen yang tepat kepada

pemegang saham dengan jumlah yang efektif.

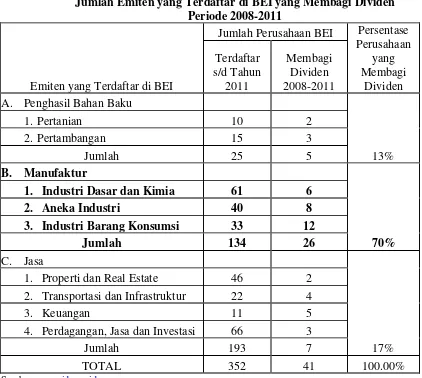

Sektor manufaktur merupakan jumlah sektor yang paling banyak yang terdaftar di Bursa Efek Indonesia (BEI) bila dibandingkan sektor lain. Hal itu menunjukkan bahwa peran sektor

industri manufaktur dalam perekonomian di Indonesia menempati posisi dominan. Selain itu sektor manufaktur juga merupakan sektor yang paling banyak membagikan dividen kepada para

pemegang sahamnya selama kurun periode 2008-2011 dibandingkan sektor lain yang terdaftar di Bursa Efek Indonesia (BEI). Selama periode 2008-2011, ada sebanyak 26 perusahaan manufaktur yang membagikan dividen kepada para pemegang sahamnya. Hal ini dapat dilihat

Tabel 1.1

Jumlah Emiten yang Terdaftar di BEI yang Membagi Dividen Periode 2008-2011

Emiten yang Terdaftar di BEI

Jumlah Perusahaan BEI Persentase Perusahaan

3. Industri Barang Konsumsi 33 12

Jumlah 134 26

C. Jasa

17%

1. Properti dan Real Estate 46 2

2. Transportasi dan Infrastruktur 22 4

3. Keuangan 11 5

4. Perdagangan, Jasa dan Investasi 66 3

Jumlah 193 7

TOTAL 352 41 100.00%

Sumber:

Dari Tabel 1.1 dapat kita lihat bahwa sektor manufaktur yang paling banyak membagikan dividen secara berturut-turut selama periode 2008-2011, yaitu sebanyak 26 perusahan (70%).

Dan secara berturut adalah sektor penghasil bahan baku dan sektor jasa yang membagikan dividen secara berturut-turut selama periode 2008-2011 ada sebanyak 7 perusahaan (17%) dan 5

perusahaan (13%).

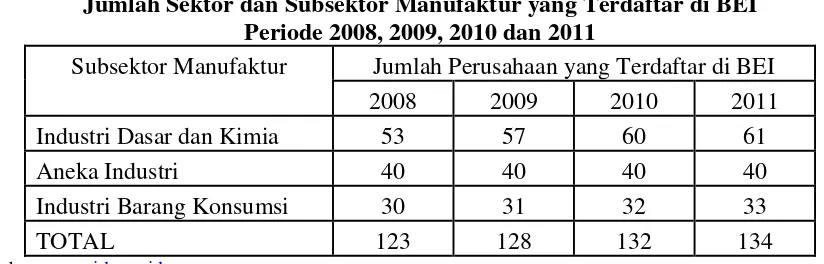

Perkembangan perusahaan manufaktur setiap tahun meningkat dari pertumbuhan internal perusahaan. Selama periode 2008-2011, jumlah perusahaan manufaktur yang terdaftar di BEI

Tabel 1.2

Jumlah Sektor dan Subsektor Manufaktur yang Terdaftar di BEI Periode 2008, 2009, 2010 dan 2011

Subsektor Manufaktur Jumlah Perusahaan yang Terdaftar di BEI

2008 2009 2010 2011

Sektor manufakur terdiri dari beberapa sub-sub sektor, antara lain: subsektor industri

dasar dan kimia, subsektor aneka industri dan subsektor industri barang konsumsi. Dari ketiga subsektor manufaktur tersebut, subsektor industri barang konsumsi merupakan subsektor yang paling banyak membagikan dividen secara berturut-turut kepada para pemegang sahamnya

selama kurun periode 2008-2011, yaitu ada sebanyak 12 emiten. Sedangkan untuk subsektor industri dasar dan kimia serta subsektor aneka industri hanya ada 9 dan 8 emiten saja. Hal

terlihat pada Tabel 1.3 berikut:

Tabel 1.3

Jumlah Sektor dan Subsektor Manufaktur Yang Membagikan Dividen Periode 2008-2011

Grafik 1.1

Jumlah Sektor dan Subsektor Manufaktur yang Terdaftar di BEI Periode 2008, 2009, 2010 dan 2011

Sumber

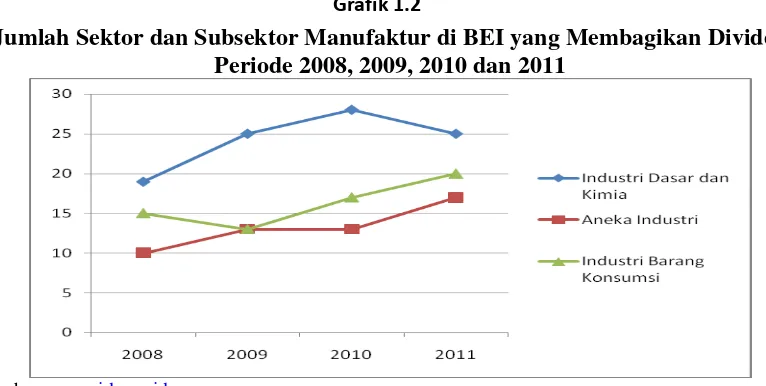

Grafik 1.2

Jumlah Sektor dan Subsektor Manufaktur di BEI yang Membagikan Dividen Periode 2008, 2009, 2010 dan 2011

Sumber

Dari Grafik 1.1 dapat kita lihat bahwa jumlah subsektor industri dasar dan kimia

merupakan subsektor yang jumlah emitennya paling banyak selama periode penelitian tahun 2008-2011 dibandingkan oleh subsektor manufaktur lainnya, yaitu subsektor aneka industri dan

subsektor industri barang konsumsi.

Dari Grafik 1.2 kita lihat bahwa pada tahun 2008 subsektor aneka industri adalah subsektor yang paling sedikit membagikan dividen, yaitu 10 emiten sedangkan subsektor industri

paling sedikit membagikan dividen, yaitu 13 emiten sedangkan subsektor industri dasar dan

kimia adalah yang paling banyak membagikan dividen, yaitu 25 emiten. Pada tahun 2010 subsektor aneka industri adalah subsektor yang paling sedikit membagikan dividen, yaitu 13 emiten sedangkan subsektor industri dasar dan kimia adalah yang paling banyak membagikan

dividen, yaitu 28 emiten. Pada tahun 2011 subsektor aneka industri adalah subsektor yang paling sedikit membagikan dividen, yaitu 17 emiten sedangkan subsektor industri dasar dan kimia

adalah yang paling banyak membagikan dividen, yaitu 25 emiten. Subsektor industri dasar dan kimia merupaka subsektor yang paling banyak membagikan dividen setiap tahunnya (2008, 2009, 2010 dan 2011) namun subsektor industri barang konsumsi adalah subsektor yang paling

konsekuen dalam membagikan dividen secara berturut-turut selama periode penelitian, yaitu 2008-2011.

Dalam tulisan laporan Bank Dunia yang berjudul: ’’

Industri manufaktur adalah sektor yang paling dominan yang memberikan kontribusi

sangat besar terhadap pertumbuhan sektor industri di Indonesia. Kontribusi terbesar

Mempercepat Laju: Revitalisasi Pertumbuhan di Sektor Manufaktur Indonesia’’ yang diluncurkan oleh kepala perwakilan Bank Dunia di Indonesia, Stefan Koeberle menyatakan bahwa sektor manufaktur merupakan

pendorong utama pertumbuhan berkualitas, cepat dan stabil bagi perekonomian secara keseluruhan. Sektor ini dinilai lebih tahan terhadap volatilitas harga di pasar internasional sehingga semakin besar kontribusi sektor manufaktur terhadap Produk Domestik Bruto (PDB)

maka akan semakin stabil perekonomian suatu negara (Antara News, 10 Oktober 2012).

Produk Domestik Bruto (PDB) sejak tahun 1980 adalah berasal dari industri manufaktur. Bahkan pada periode 1980-1995, sektor industri manufaktur mampu mengubah status Indonesia menjadi

Menurut Kementrian Perindustrian dan Perdagangan terdapat 9 sektor yang memberikan

kontribusi terhadap Produk Domestik Bruto (PDB), antara lain :

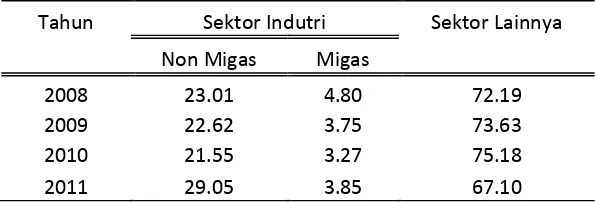

Tabel 1.4

(1) sektor pertanian, peternakan, kehutanan dan perikanan, (2) sektor pertambangan dan penggalian, (3) sektor industri pengolahan, yang terdiri dari sektor migas dan non migas

(manufaktur), (4) sektor listrik, gas dan air bersih, (5) sektor konstruksi, (6) sektor perdagangan, hotel dan restoran, (7) sektor pengangkutan dan komunikasi, (8) sektor keuangan, real estate dan

jasa perusahaan, (9) sektor jasa-jasa. Pada sektor industri pengolahan, sektor industri non migas (manufaktur) merupakan sektor yang lebih banyak memberikan kontribusi terhadap Produk Domestik Bruto (PDB). Hal ini dapat kita lihat pada tabel 1.4 berikut :

Kontribusi Sektor Ekonomi terhadap Produk Domestik Bruto

Periode 2008-2011 (PDB) Indonesia

Tahun Sektor Indutri Sektor Lainnya

Non Migas Migas

Pertumbuhan internal perusahaan terlihat melalui kinerja keuangan dan prospek

perusahaan pada masa yang akan datang. Kondisi perusahaan yang terus berkembang dan semakin maju tercermin dari semakin baiknya kinerja keuangan yang dimiliki oleh perusahaan dan akan berdampak pada tingkat laba yang dihasilkan oleh perusahaan.

Perusahaan manufaktur dalam menjalankan operasionalnya mempunyai tujuan menghasilkan laba yang berkesinambungan. Perusahaan manufaktur yang mampu menghasilkan

pemegang saham. Bagi perusahaan manufaktur, kebijakan pembayaran dividen merupakan salah

satu keputusan penting yang dipertimbangkan karena berkaitan dengan kepentingan investor sebagai pemegang saham dan perusahaan. Dengan adanya pembagian dividen maka dapat meningkatkan keyakinan kepada pemegang saham terhadap prospek perkembangan perusahaan

pada masa yang akan datang.

Investor sebagai pemilik modal tentunya mengharapkan perusahaan untuk dapat memberi

laba dalam bentuk dividen yang meningkat setiap tahunnya. Perusahaan harus melakukan evaluasi kinerja keuangan perusahaan untuk dapat mengetahui kondisi keuangan perusahaan sehingga kinerja perusahaannya semakin meningkat dan dapat memberikan kepercayaan kepada

para investornya dalam menanamkan modalnya di perusahaan.

Berdasarkan latar belakang tersebut, peneliti ingin melakukan penelitian dengan judul :

”Analisis Pengaruh Cash Position, Kebijakan Hutang, Firm Size, Profitabilitas dan Pertumbuhan Investasi terhadap Dividend Payout Ratio pada Sektor dan Subsektor Manufaktur terdaftar di BEI”.

1. 2. Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka permasalahan yang akan diteliti dalam penelitian ini adalah:

1. Bagaimana pengaruh cash position , kebijakan hutang, firm size, profitabilitas dan pertumbuhan investasi terhadap Dividend Payout Ratio pada sektor Manufaktur yang terdaftar di BEI secara simultan dan parsial?

2. Bagaimana pengaruh cash position, kebijakan hutang, firm size, profitabilitas dan pertumbuhan investasi terhadap Dividend Payout Ratio pada subsektor Industri Dasar

3. Bagaimana pengaruh cash position, kebijakan hutang, firm size, profitabilitas dan

pertumbuhan investasi terhadap Dividend Payout Ratio pada subsektor Aneka Industri yang terdaftar di BEI secara simultan dan parsial?

4. Bagaimana pengaruh cash position, kebijakan hutang, firm size, profitabilitas dan

pertumbuhan investasi terhadap Dividend Payout Ratio pada subsektor Industri Barang Konsumsi yang terdaftar di BEI secara simultan dan parsial?

1. 3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk:

1. Mengetahui dan menganalisis pengaruh cash position, kebijakan hutang, firm size,

profitabilitas dan pertumbuhan investasi terhadap Dividend Payout Ratio pada sektor Manufaktur yang terdaftar di BEI secara simultan dan parsial

2. Mengetahui dan menganalisis pengaruh cash position, kebijakan hutang, firm size,

profitabilitas dan pertumbuhan investasi terhadap Dividend Payout Ratio pada Subsektor Industri Dasar Kimia yang terdaftar di BEI secara simultan dan parsial

3. Mengetahui dan menganalisis pengaruh cash position, kebijakan hutang, firm size,

profitabilitas dan pertumbuhan investasi terhadap Dividend Payout Ratio pada Subsektor Aneka Industri yang terdaftar di BEI secara simultan dan parsial

4. Mengetahui dan menganalisis pengaruh cash position, kebijakan hutang, firm size,

1. 4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak yaitu sebagai berikut:

1. Sebagai salah satu dasar pertimbangan dan masukan bagi pihak perusahaan secara umum

untuk mengevaluasi kinerja keuangan perusahaan dan memperhatikan kondisi likuiditas,

leverage, ukuran perusahaan, profitabilitas, dan keputusan perusahaan dalam melakukan

investasi dalam menentukan kebijakan pembayaran dividen kepada para pemegang saham. 2. Sebagai bahan kajian ilmu dan menambah referensi penelitian bagi Program Studi Magister

Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

3. Sebagai peningkatan pemahaman dan menambah wawasan kepada peneliti dalam bidang manajemen keuangan khususnya analisis rasio keuangan dalam kaitannya dengan kebijakan

pembayaran dividen.

4. Sebagai bahan referensi atau perbandingan bagi peneliti selanjutnya yang akan melakukan penelitian pada masa yang akan datang demi mengembangkan ilmu pengetahuan baik secara