1

PERAN SEKTOR KEUANGAN DALAM MEMPERKECIL

KESENJANGAN EKONOMI DI DAERAH

Oleh : Prof. Dr. Ramli, SE, MS

Dekan FEB USU

A. Pendahuluan

Defenisi pembangunan berkelanjutan yang di kemukakan

Commission on Enviroment and Develompent (WCED), development that

meets the needs of the present, without compromising the ability of future

generations to meet their own need”. Defenisi ini dapat dimaknai bahwa pembangunan untuk memenuhi kebutuhan generasi yang sekrang tanpa

mengabaikan kemampuan generasi yang akan dating dalam memenuhi

kebutuhannya. Prinsip pembangunan berkelanjutan ada tiga pilar yang

saling mempengaruhi, yaitu : Pembangunan Ekonomi, Perlindungan

Lingkungan dan Pembangunan sosial (Lydgate E.B; 2012).

Pembangunan berkelanjutan sebagai sebuah prinsip, jangan

sampai ada interprestasi yang berbeda dan tergantung kepada

kepentingan tertentu sehingga proses pembangunan tidak berkelanjutan.

Pembangunan berkelanjutan jangan mementingkan pembangunan

ekonomi dengan mengeksploitasi sumber daya alam akan tanpa

mempertimbangkan aspek lingkungan dan aspek sosial.

Aspek pertumbuhan ekonomi yang tinggi yang mencapai target

tidak terselip kesenjangan ekonomi, kesenjangan pendapatan,

kesenjangan menikmati hasil pembangunan baik antar wilayah maupun

satu wilayah. Sebagai ilustrasi kesenjangan ini terjadi. Asumsi suatu

wilayah tinggal 5 orang. Si A berpenghasilan/aut put nya Rp. 2 juta rupiah.

Si B berpenghasilab 3 juta rupiah, si C berpenghasilan Rp. 2,5 juta rupiah,

si D berpenghasilan/out put nya 7,5 juta rupiah dan si E

berpenghasilan/out put nya 65 juta rupiah. Penghasilan/out put wilayah

tersebut Rp. 80 juta dan dapat di gunakan sebagai PDRB wilayah

2

16 juta rupiah, sebagai gambaran pertumbuhan ekonomi cukup baik, tapi

gambaran PDRB dan pertumbuhan ekonomi tersebut terselip

kesenjangan ekonomi dalam memiliki kekayaan sumber daya modal atau

asset, akses informasi, pemilikan modal dan asset teknologi.

Pembangunan yang beroeientasi pada pertumbuhan ekonomi yang

selama ini menyebabkan ketergantungan masyarakat pada birokrasi

sentralistik dan tidak memiliki kepekaan terhadap kebutuhan lokal dan

secara sistematis telah mematikan inisiatif masyarakat lokal untuk

memecahkan masalah-masalah yang mereka hadapi. Pembangunan yang

sentralistik, seragam dan hanya berpendapat pada pemerintah ternyata

tidak menghasilkan struktur equality social, akan tetapi cenderung

menghasilkan struktur ekonomi yang hanya di dominasi oleh usaha besar

(Malik. H. 2015).

Memajukan desa yang terus berkembang (progression) menurut

Mosher AT (1987) perlu adanya kegiatan penunjang di wilayah pedesaan

(lokalitas dan distrik) antara lain :

1) Pasar input (sarana produksi dan alat-alat pertanian)

2) Percobaan pengujian lokal yang berkaitan dengan budidaya

maupun penerimaan bibit unggul

3) Investasi teknologi budidaya perlu dilakukan pemberdayaan

dalam usaha pertanian

4) Produksi yang dihasilkan petani perlu penampungan pada pasar

wilayah atau adanya Kawasan Sentra Produksi (KSP)

5) Kredit produksi kondusif mendorong pelaku ekonomi daerah.

3

Gambar 1. Kegiatan Penunjang Pertanian

Salah satu unsur yang penting dalam pembangunan ekonbomi daerah

dalam memperkecil kesenjangan ekonomi daerah perlu penguatan akses

pelaku ekonomi di daerah terhadap lembaga keuangan. Lembaga

keuangan daerah dapat memberikan pelayan yang kondusif terhadap

pelaku usaha di daerah terutama daerah pedesaan dan pesisir pantai.

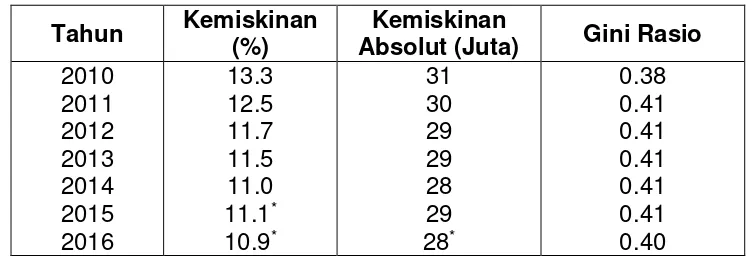

B. Kondisi dan Kemiskinan dan Gini Rasio

Kondisi kemiskinan pada tahun 2010 mencapai sebesar 31 juta

orang atau 13.3%. Tahun 2016 tingkat kemiskinan menurun 28 juta atau

menjadi 10.9%. Gambaran kemiskinan absolut ini mengurangi

kesenjangan kemiskinan, namun pada gini rasio pada tahun 2010 tingkat

gini rasio sebesar 0.38 semakin meratanya distribusi pendapatan. Pada

tahun 2016 gini rasio menggambarkan 0.40, yang berarti kesenjangan

makin tinggi dibanidngkan pada pada tahun 2010. Kondisi ini dapat dilihat

4

Tabel 1. Statistik Kemiskinan, Ketidaksetaraan dan Gini Rasio di Indonesia

Tahun Kemiskinan (%)

Kemiskinan

Absolut (Juta) Gini Rasio

2010

Sumber : Bank Dunia dan Badan Pusat Statistik (BPS)

C. Kerangka Pokok-Pokok Pikiran

Tidak semua pelaku ekonomi pada suatu wilayah memiliki asset

dan modal yang kuat untuk mengembangkan usahanya, terutama usaha

kecil di pedesaan dan daerah pesisir. Modal usaha menjadi hambatan

bagi pelaku ekonomi daerah dalam pengembangan ekonomi daerah dari

berbagao potensi yang dimiliki.

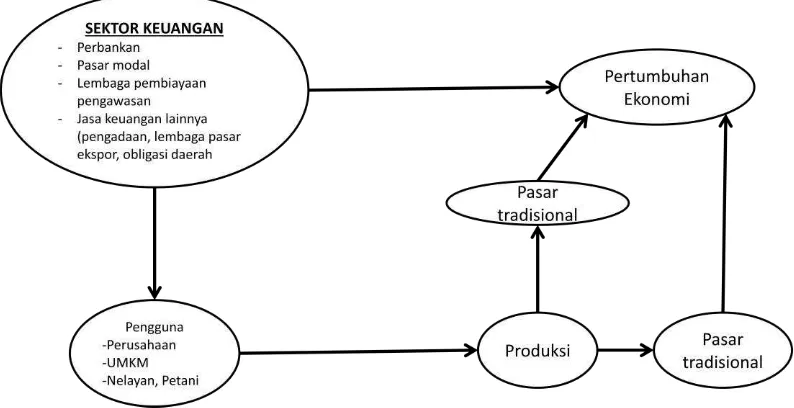

1. Peran Sektor Keuangan

Peran sektor keuangan pelaku usahadi daerah pedesaan yang

holistic equal dan bersaing. OJK dapat menstimulasi sumber pembiayaan

dengan cara kondusif dalam pengembangan usaha (perusahaan, UMKM,

sampai ke Nelayan) yang meningkatkan berbagai produksi baik untuk

lokal maupun ekspor. Peran sektor keuangan dapat merealisasi

perkembangan produksi dan akan mencerminkan perkembangan kegiatan

5

Gambar 2. Peran Sektor Keuangan Dalam Mendorong Perekonomian Daerah

2. Penerbitan Obligasi

Pemerintah daerah untuk membangun proyek yang bersifat profit,

sangat terbatas pembiayaan oleh pemerintah, bak bersumber APBDN

maupun APBD. Mengingat keterbatasan kemampuan sumber pembiayaan

pemerintah dan pembangunan infrastruktur harus dibangun, maka

pemerintah dapat melakukan penjaminan kepada masyarakat berbentuk

obligasi.

OJK dapat mendorong Implementasi Undang-Undang No. 32

Tahun 2004 dan Undang-Undang No 33 Tahun 2004 memicu pemerintah

daerah untuk membangun perekonomian secara otonom mengatur dan

mengurus kepentingan masyarakat berdasarkan prakarsa daerah yang

sesuai dengan Undang-Undang. Kecenderungan masing-masing

pemerintah daerah untuk merespon kegiatan perekonomian melalui

pembangunan prasarana transportasi, namun terbatas kepada sumber

pembiayaan. Kesenjangan sumber pembiayaan pembangunan prasarana

transportasi dapat dibiayai dengan penerbitan obligasi daerah

6

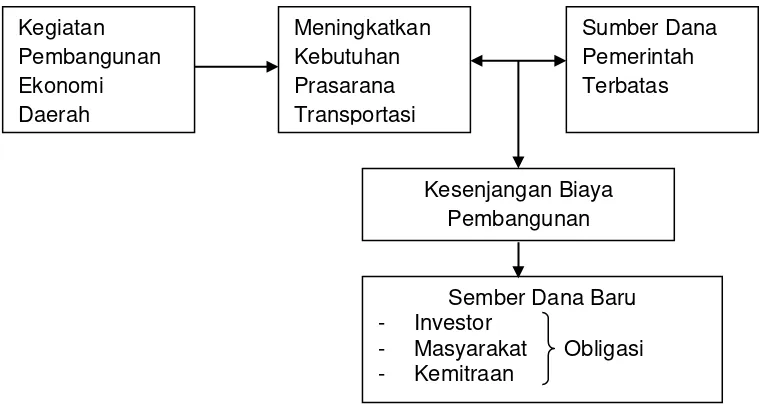

Pola pembiayaan proyek-proyek pembangunan dengan paradigma

baru atas kesenjangan pembiayaan pembangunan karena sumber dana

pemerintah terbatas dapat dilakukan sumber dana baru bagi investor,

masyarakat dan kemitraan dan salah satunya dengan penerbitan obligasi

daerah.

Gambar 3 : Pola Pembiayaan Proyek Pembangunan dengan Paradigma Baru.

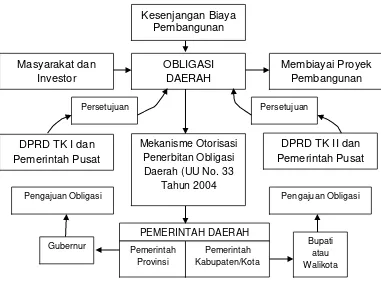

Prosedur penerbitan obligasi daerah di atur dalam Undang-Undang No. 33 Tahun 2004. secara bagan dapat disajikan pada gambar berikut ini.

Kegiatan Pembangunan Ekonomi Daerah

Meningkatkan Kebutuhan Prasarana Transportasi

Sumber Dana Pemerintah Terbatas

Kesenjangan Biaya Pembangunan

Sember Dana Baru - Investor

7

Gambar 4. Mekanisme Penerbitan Obligasi Daerah

Potensi penerbitan obligasi daerah sangat tergantung kepada sektor

ekonomi daerah yang perlu mendapatkan biaya untuk merespon kegiatan

pembangunan dalam upaya meningkatkan pelayanan publik yang terlepas

dari pencaturan ekonomi global yang masih minim. Sedangkan

masyarakat maupun dunia usaha memerlukan dalam menjalankan

aktivitas ekonominya. Upaya pembangunan dan pengembangan

pelayanan publik prasarana transportasi bagi pemerintah provinsi

Sumatera Utara menjadi potensi penerbitan obligasi daerah. Seperti

prasarana transportasi jalan tol, jalan riel, pelabuhan dan Air Port dan

sarana transportasi.

3. Perlunya Perlindungan Konsumen

UU No. 23 tahun 2011 : wewenang OJK pasal 9. OJK berwenang

untuk melakukan pemeriksaan, pengawasan, penyelidikan perlindungan

terhadap konsumen serta tindakan lain terhadap lembaga keuangan.

Kesenjangan Biaya

Persetujuan Persetujuan

DPRD TK II dan Pemerintah Pusat

Pengajuan Obligasi Pengajuan Obligasi

8

Sebagaimana salah satu visi OJK “melindungi kepentingan konsumen dan

masyarakat, perlu dilakukan pengetahuan lapangan untuk mengetahui

bagaimana perilaku lembaga pembiayaan terhadap kredit sepeda motor

bekas, yang hasil pengamatan beban biaya penjaminan antara 24%

sampai dengan 42% per tahun (Ramli. 2002).

Kondisi beban biaya penjaminan seperti ini perku dilakukan regulasi

yang memberi perlindungan keadilan. Secara umum yang mengambil

kredit sepeda motor bekas adalah pegawai/buruh yang digunakan untuk

transportasi kerja. Kalau beban harga kredit tertentu besar akan

mengganggu terhadap pola konsumsi yang wajar, sedangkan mereka

merupakan bagian aktivitas kegiatan ekonomi dan pembangunan yang

dilindungi.

4. Kredit Usaha Rakyat (KUR)

Pada dasarnya KUR di peruntukkan kegiatan produksi,

kenyataannya sektor perdagangan lebih dominan memperoleh KUR.

Menjelang tahun 2016 KUR sudah yang teralisasi sudah Rp. 85 triliun,

yang dapat disalurkan ke sector mikro Rp. 65 triliun, dari sector mikro ini

Rp. 47 triliun tersalur ke sector perdagangan dan sector produksi (petani

sawah, hortikultura, peternak dan nelayan). Menko Pertanian hanya

menikmati Rp. 18 triliun. (Darmin NST D, 28 November 2011). Para

petani yang mendapatkan KUR membayar cicilan pada bulan berikutnya,

pada hal petani dalam menghasilkan produksinya untuk komodiri semusim

paling tidak 4 bulan kemudian. Bagi petani tidak tertarik dengan sistem

KUR atau skim KUR ini tidak menarik karena belum panen sudah

membayar cicilan. Bagi nelayan yang hasil tangkapnya tidak dapat di

prediksi ini perlu juga menentukan skim KUR yang khusus.

Dengan keadaan seperti ini perlu dilakukan regulasi skim KUR

yang disesuaikan dengan keadaan petani maupun dengan keadaan

nelayan, sehingga dapat melindungi petani dan nelayan dari beban

9 D. Kesimpulan

1. Bahwa perlunya peran OJK mendorong penerbitan obligasi daerah

2. Perlunya perlindungan bagi kredit jasa finance

3. Perlu adanya regulasi skim KUR

E. Saran

1. OJK Perlunya membuka peluang riset sehubungan dengan masalah

kondisi yang dihadapi industry perbankan dan pengguna jasa industry

perbankan terutama yang berkaitan dengan kesimpulan diatas.

DAFTAR PUSTAKA

Malik H. 2015. “Bangun Industri Desa. Selamatkan Bangsa, Strategi Pembangunan Industri Desa di Kabupaten Kaur, Bengkuli. Edisi Pertama. IPB Press. Bogor.

Mosher. 1987. Menggerakkan dan Membangun Pertanian. Yasguna. Jakarta.

Lydgate “Sustainable Development in the WTO : From Manual Supportiveeness to Balancing Vol. II world T.R.