1

FAKTOR-FAKTOR YANG MEMENGARUHI INCOME SMOOTHING(Studi Empiris pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2013-2016) Agusth Billy Bonnex Roempoembo

Fakultas Ekonomi Dan Bisnis Universitas Musamus Merauke [email protected]

ABSTRAC

AGUSTH BILLY BONNEX ROEMPOEMBO, Factors Influencing Income Smoothing (Empirical Study on Banking Companies Registered in IDX Period Year 2013-2016) (guided by Maria Veronika Irenne Herdjiono).

The research aimed of this empirical to determine the effect of profitability, corporate value, company size and financial risk to income smoothing. Researchers would like to review the factors affecting income smoothing, at the banking companies listed on the IDX during the period of 2013-2016.

The Sampling method use author is purposive sampling there are 21 company of research sample. The researcher calculated the eckel index in order to know the grading company and not the income smoothing. Then the researcher generated with the observation period of 2014-2016 so that the study sample members studied amounted to 63 years. The data used is secondary data. The analysis technique used is logistic regression with enter method.

The results research showed that logistic regression testing partially size of the company affect negatively and not significantly on income smoothing. Profitability, corporate value and financial risk have a positive and significant effect on income smoothing. It is simultaneously known that profitability, firm value, firm size, and financial risk have a significant effect on the profit break, where R value of 48,9% can be explained by independent variable in this research.

Keywords: Profitability, company value, company size, and financial risk, income smoothing.

ABSTRAK

AGUSTH BILLY BONNEX ROEMPOEMBO, Faktor-faktor yang memengaruhi Income Smoothing (Studi Empiris Pada Perusahaan Perbankan Yang terdaftar di BEI Periode Tahun 2013-2016) (dibimbing oleh Maria Veronika Irenne Herdjiono).

Tujuan Penelitian empiris ini untuk mengetahui pengaruh profitabilitas, nilai perusahaan, ukuran perusahaan dan resiko keuangan terhadap income smoothing. Peniliti ingin mengkaji ulang faktor-faktor yang memengaruhi income smoothing, pada perusahaan perbankan yang terdaftar di BEI selama periode tahun 2013-2016.

Metode pengambilan sampel adalah purposive sampling terdapat 21 perusahaan sampel penelitian. Peneliti menghitung indeks eckel agar dapat mengetahui perusahaan perata dan bukan perataan laba. Kemudian peneliti menggenerasilisasi dengan tahun pengamatan periode 2014-2016 sehingga anggota sampel penelitian yang diteliti berjumlah 63 tahun. Data yang digunakan merupakan data sekunder. Teknik analisis yang digunakan adalah regresi logistik dengan metode enter.

2

perusahaan, dan resiko keuangan berpengaruh signifikan terhadap peratan laba, dimana nilai R sebesar 48,9 persen mampu dijelaskan oleh variabel bebas dalam penelitian ini.Kata Kunci : Profitabilitas, nilai perusahaan, ukuran perusahaan, resiko keuangan dan income smoothing.

PENDAHULUAN

Perataan laba merupakan fenomena yang umum terjadi sebagai usaha manajemen

untuk mengurangi fluktuasi laba yang dilaporkan. Perataan laba yang dilakukan oleh manajer,

didasarkan atas berbagai alasan seperti mengurangi masalah pembayaran pajak, mengurangi

risiko serta menaikkan harga sekuritas yang tinggi dapat menarik perhatian pasar agar

menghasilkan profit yang stabil membuat posisi mereka aman didalam perusahan.

Pada era perkembangan global terdapat skandal keuangan pada Bank Century pada

tahun 2008, dimana manajemen perusahan melakukan praktik manajemen laba dengan cara

pengelolan laba (Income Smoothing) terka

it masalah krisis keuangan pada likuiditas. Masalah likuiditas tersebut berakibat pada

kliring yang membuat antrian panjang nasabah dalam mencairkan uang pada Bank tersebut

yang mencuak hingga public akibanya tersebut berdampak pada laporan keuangan yang

pernah diterbitkan memberikan signal negative terhadap publik, Liantono dan Purnama (2015).

Penelitian Setiawan (2013) menemukan hasil pada era perkembangan bisnis, perusahan

Perbankan periode Tahun 2007 - 2010 yang melakukan perataan laba dengan nilai Indeks Ekecl

terdapat 7 perusahan perbankan yang melakukan income smoothing.

Fenomena yang telah dibahas, faktor-faktor seperti profitabilitas, nilai perusahan,

ukuran perusahan dan leverage menjadi salah satu pertimbangan bagi investor. Perhatian dari

investor dan pihak-pihak yang berkepentingan pada informasi laba, memunculkan masalah

pada kegiatan manajemen untuk mengelolah laba. Kecendurungan yang dilakukan oleh

manajemen mengakibatkan terjadinya praktek perataan laba pada perusahan yang listing di

Bursa Efek Indonesia khususnya di industri yang berisiko, salah satunya perbankan.

Beberapa penilitian terdahulu juga memperlihatkan hasil yang tidak konsisten meski

dilakukan pada objek yang sama. Penelitian tentang perataan laba yang dilakukan pada

perusahaan-perusahaan yang terdaftar Dibursa Efek Indonesia (BEI) telah banyak dilakukan

namun diperoleh hasil yang tidak konsisten. Penelitian Yulia (2013), Riandto (2015), Lubis

(2016) hasilnya menunjukan bahwa ukuran perusahaan, profitabilitas,financial leverage, dan nilai

3

Riandto (2015) nilai perusahaan tidak berpengaruh. sedangkan dalam penilitian Lubis (2016)menambah vaariabel kepemilikan manjerial, hasilnya berpengaruh pada perataan laba

perusahaan manufaktur, hasil lainya yang dikemukan dalam penilitian Wijaya (2012), dan

Salim (2014) pada perusahaan perbankan menghasilkan bukti penelitiannya bahwa

profitabilitas, nilai perusahaan, dan ukuran perusahaan tidak berpengaruh terhadap perataan

laba. Hasilnya yang tidak konsisten ini membuat peneliti ingin meneliti dan mengkaji ulang

penilitian tersebut.

Berdasarkan latar belakan masalah yang diuraikan diatas secara motif penelitan

terdahulu maka peneliti tertarik untuk menguji faktor-faktor yang memengaruhi income

smoothing (Studi Empiris pada Perusahaan Perbankan Yang Terdaftar Di BEI Periode Tahun

2013-2016).

TELAAH PUSTAKA 1. Teori Agency (Agency Theory)

Praktik manajemen laba berdasarkan pendekatan teori agency menjelaskan konflik

kepentingan antara manajemen (agent) dan pemilik (principal) yang timbul karena kontrak

kerja dan kesepakatan bersama dimana terjadilah konflik keagenanan setiap pihak berusaha

agar mencapai dan mempertahankan tingkat kemakmuran yang dikehendakinya

(Lubis,2016).

2. Teori Sinyaling (Signaling Theory)

Pendekatan teori sinyal terhadap perataan laba adalah sebuah langkah-langkah

manajemen perusahan untuk memberikan petunjuk atau tanda-tanda tentang kondisi yang

mengambarkan keadaan perusahan dari keterangan dan informasi catatan yang dihasilkan,

menurut Pratiwi dan Mahastanti (2013).

3. Manajemen Laba

Manajemen laba adalah suatu uapaya yang dilakukan manejer dalam mengambil

langkah dan memilih menggunakan metode akuntansi tertentu sebagai sarana

mengintervensi informasi terhadap laba yang diingingkan laba yang dilaporkan pada

laporan keuangan, (Wulandari,2013).

4. Income Smoothing

Definisi perataan laba menurut Barne et al (1976) perataan laba sebagai pengurangan

yang disengaja terhadap fluktuasi laba pada beberapa level laba supaya dianggap normal

bagi perusahaan. Sedangkan, menurut Beildman (1973) perataan laba adalah suatu usaha

4

oleh prinsip akutansi dalam Pratama (2012). Karena bank merupakan industri jasa, makavariabel penjualan di konvesi dengan pendapatan.

5. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba yang

berkaitan dengan penjualan, total aktiva maupun modal sendiri (Salim, 2014).

6. Nilai perusahan

Nilai saham merupakan cerminan dari pada nilai perusahaan dimana saham

merupakan surat berbukti kepemilikan asset-aset perusahaan yang menerbitkan saham

Nilai perusahaan dapat dihitung menggunakan Rasio antara Nilai pasar ekuitas dan nilai

buku harga saham atau sering disebut Ratio price book value (PBV).

7. Ukuran Perusahan

Ukuran perusahaan adalah suatu skala dimana dapat di klasifikasikan besar atau

kecilnya suatu asset bersih perusahaan. Ukuran perusahaan (company Size) secara umum

dapat diartikan sebagai suatu perbandingan besar atau kecilnya suatu objek. (ukuran

pendapatan, total modal, total asset, dan jumlah karyawan) Septiani (2015). Semakin besar

ukuran dengan menggunakan rasio total aktiva yang merupakan keseluruhan aktiva yang

dimiliki perusahaan.

7. Resiko Keuangan

Menurut Noviana dan Yuyeta (2011) resiko keuangan merupakan proporsi

penggunaan utang untuk membiayai investasi (asset bersih). Risiko keuangan (financial

leverage) memandingkan antar hutang dan aktiva yang menunjukkan beberapa bagian

aktiva yang digunakan untuk menjamin hutang. Risiko keuangan juga tercermin dalam

faktor-faktor seperti leverage neraca, transaksi off-balance sheet, kewajiban kontrak, jatuh

tempo pembayaran utang, likuiditas dan hal lainnya yang mengurangi fleksilibitas

keuangan.

Pengembangan Hipotesis

Pengaruh profitabilitas terhadap Perataan Laba

Tingkat profitabilitas yang tinggi, akan memepengaruhi tindakan perataan laba, karena

laba yang kelihatan berfluktuasi positif tinggi memberikan kesan buruk menurut

manajemen, hal ini dikarenakan manajemen takut jangan sampai tidak dapat memenuhi

harapan investor terhadap tingkat pengembalian yang mereka harapkan. Berhubungan erat

dengn teori signaling dan agency theory, maka manajemen akan melakukan perataan laba dan

5

memperataanhankan para investor lama dan mendatangkan calon-calon investor baru,karena mereka lebih dominan tertarik pada informasi laba yang stabil dan menghindarkan

mereka dari pada resiko yang akan merugikan mereka dan mengharapkan mendapat

pengembalian yang baik. Noviana dan Yuyeta (2011), Salim (2014).

H1 : Profitabilitas berpengaruh terhadap perataan laba.

Pengaruh Nilai perusahan terhadap Perataan Laba

Nilai saham yang berfluktuaktif dan tinggi, merupakan sinyal yang tidak konsisten

pada penilaian investor. Tindakan manajemen berhubungan dengan adanya asimetri

informasi dari sudut pandang investor di pasar modal, mereka lebih dominan tertarik

dengan sinyal pengolahan angka-angka manajemen dalam informasi laba yang stabil,

karena investor akan merespon hal tersebut sebagai sinyal dari kondisi pasar modal dari

sudut pandang investor penelitian Dewi (2011) dalam Yulia (2013). Bukti bahwa perataan

laba didorong oleh harga saham yang tinggi, jika nilai saham akan memberi sinyal dan

pasar merespon informasi tersebut sebagai informasi dalam pengambilan keputsan dan di

sisi lain perusahaan menggunakan perataan laba untuk menarik arus sumber daya (Noviana

dan Yuyeta 2011).

H2 : Nilai perusahaan berpengaruh terhdap perataan laba

Pengaruh Ukuran perusahan terhadap Perataan Laba

Perusahaan dalam skala besar cenderung melakukan perataan laba dan merespon

informasi yang beredar dipasar. Hal ini dilakukan manajemen untuk memberikan sinyal

positif bahwa kondisi perusahaan baik. karena lebih mendapat perhatian dari pihak

eksternal (investor, kreditur, para analisis) maka manajemen akan bertindak untuk

meperataanhankan eksistensinya dengan cara meratakan laba. Hasil ini didukung oleh

penelitian sudibiyo (2000) dan Narsa et.al (2003) dalam andreas dwi setiawan (2013).

H3 : Ukuran perusahaan berpengaruh

Pengaruh Resiko Keuangan terhadap Perataan Laba

Resiko keuangan merupakan perbandingan hutang yang dimiliki dalam perusahaan

sebagai sumber pendanaan dan aktiva yang dimiliki untuk dijaminkan. Resiko keuangan

yang tinggi berdampak buruk juga bagi penilaian investor, pada keputusan yang

memengaruhi investasi mereka maka resiko tersebut menjadi bahan pertimbangan yang

akan dipakai investor untuk meprediksi tingkat keuntungan yang yang didapat dan calon

investor akan menghindari perusahaan yang memiliki risiko keuangan yang tinggi karena

tidak mempunyai prospek di masa depan yang menjanjikan . Hasil ini di dukung oleh

6

H4 : Resiko Keuangan berpengaruh terhadap perataan laba.Secara simultan pengaruh likuiditas, nilai perusahaan, ukuran perusahaan, dan resiko keuangan terhadap perataan laba

Penelitian terdahulu Ismed (2012), Salim (2014), Ayuk (2015) menunjukkan hasil

penelitian bahwa pengukuran secara serempak mendapat hasil yang menunjukkan bahwa

terjadi perataan laba akibat dari profitabilitas yang tinggi, nilai perusahaan yang

berfluktuaktif tinggi, resiko keuangan juga dominan dengan praktik perataan laba karena

nilai aseet digunakan sebagai patokan penilaian untuk menjamin hutang dan berpengaruh

pada tingkat risiko pengembalian yang akan diberikan dan investor akan memilih langkah

yang tepat untuk menentukan tempat yang mana akan berinvestasi agar menghindari resiko

dan lebih cenderung memilih perusahaan yang melaporkan laba yang stabil agar kondisi ini

memberikan pengembalian yang baik.

H5 : Profitabilitas, nilai perusahaan ukuran perusahaan, dan resiko keuangan

secara simultan berpengaruh terhadap pertaan laba.

METODE PENELITIAN

Lokasi penelitian ini dilakukan di Laboratorium galeri Investasi Bursa Efek Indonesia

(BEI) Fakultas Ekonomi dan Bisnis Universitas Musamus Merauke. Penelitian ini merupakan

jenis penelitian studi empiris dalam bentuk hypothesis testing (pengujian hipotesis) yang menjadi

informasi akuntansi. Penelitian uji hipotesis (hypothesis testing) adalah penelitian yang

dilakukan dengan maksud menguji benar tidaknya teori atau memverifikasi teori,

(Darmawan,2013). Data yang digunakan data sekunder (laporan keuangan tahunan) dengan

metode pengumlan data adalah studi pustaka dan dokumentasi. Sumber data berasal dari

Bursa Efek Indonesia melalui situs resminya, yaitu : www.idx.co.id.

Populasi dalam penelitian ini adalah perusahaan Perbankan yang terdaftar dan aktif di

Bursa Efek Indonesia periode tahun 2013-2016. Penentuan sampel dilakukan dengan metode

purposive sampling dengan kriteria : 1. Perusahaan yang laporan keuangannya terpublikasi di

Bursa Efek Indonesia pada setiap periodenya selama periode 2013-2016, 2. Perusahaan selama

periode pengamatan tidak pernah mengalami rugi, 3. Perusahaan menyajikan laporan

keuangan dalam rupiah. Berdasarkan kriteria tersebut, maka diperoleh sebanyak 21 perusahaan

yang menjadi sampel. Dan menghitung indeks eckel agar dapat mengetahui perusahan perata

dan bukan perata serta menggeneralisasi dengan tahun pengamatan 2014-2016 objek penelitian

7

Variabel penelitian dan Definisi OperasionalVariabel Dependen (Y)

Income smoothing (Perataan laba) adalah upaya yang dilakukan manajemen untuk

mengurangi fluktuasi laba pada perusahaan (Yulia, 2013). Peneliti menggunakan indeks Eckel

untuk mengukur perusahaan yang melakukan perataan laba dimana jika, nilai kurang dari 1

atau sama dengan 0 (nol) dan perusahaan yang tidak melakukan perataan laba di beri nilai

lebih dari 1 (satu). Pada pengamatan per periode tahun 2014, 2015 dan 2016. Adapun

perhitungan yang digunakan peneliti adalah sebagai berikut:

Indeks Eckel Variabel Independen (X)

a. Profitabilitas (X1)

Profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dengan

keseluruhan dana yang ditanamkan dalam aktiva dalam memperoleh keuntungan laba

(Setiawan, 2011). Peneliti menggunakan perhitungan Return on Asset (ROA) untuk

mengukur perbandingan antara laba bersih dan total asset agar dapat mengetahui

seberapa efektif perusahaan mengelola aktiva yang digunakan untuk operasi perusahaan

dalam menghasilkan keuntungan.

Adapun pengkurannya sebagai berikut :

ROA x 100% b. Nilai perusahaan (X2)

Nilai perusahaan merupakan cerminan dari Nilai saham perusahaan yang beredar di

dalam perusahaan dan terjual di pasar modal (Agung dan Bagus, 2014). Peneliti

mengukur nilai perusahaan menggunakan price book value (PBV) , adapun

perhitungannya sebagai berikut :

PBV c. Ukuran Perusahaan (X3)

Ukuran perusahaan di ukur dari dari nilai buku aktiva yang dimiliki perusahaan yang

dihitung dengan mengunakan logaritma natural nilai aset, Setiawan (2011). Ukuran

perusahaan yang terdaftar di BEI pada umumnya berskala asset yang besar, jadi dalam

hal peneliti menggunakan total asset dalam menghitung ukuran perusahaan. ukuran

perusahaan dapat diukur sebagai berikut :

Ukuran perusahaan :

8

d. Resiko Keuangan (X4)Resiko keuangan adalah seberapa perusahaan bergantung pada pembiayaan eksternal

(Bank) untuk mendukung operasi yang sedang berlangsung dan mengurangi fleksilibitas

keuangan (Riadianto, 2015). Resiko keuangan yang digunakan untuk menilai

penggunaan pembiayaan adalah tingkat Debt Asset Ratio (DAR), adapun pengukurannya

adalah sebagai berikut :

Metode Analisis Data

Metode dan Teknik analisis data yang digunakan untuk mengetahui pengaruh varibel

independen terhadap variabel dependen sesuai dengan tujuan penelitian adalah analisis regresi

logistik dengan bantuan alat analisis aplikasi Software SPSS 22 For Windows statistical. Model

regresi dirumuskan sebagai berikut :

1ROA 2PBV 3Total Aktiva 4DAR

Untuk menguji kelayakan model regresi logistik, maka dilakukan meliputi uji menilai

model fit, menilai kelayakan model regresi, uji koefisien determinasi, dan uji estimasi

parameter. Pengujian selanjutnya yaitu pengujian hipotesis secara parsial (Uji Wald) dan

simultan (Uji Omnnimbus) untuk mengetahui signifikansi pengaruh variabel independen

Derajat keyakinan yang digunakan untuk menguji hipotesis penelitian adalah sebesar α = 5%

(0,05).

HASIL PENELITIAN DAN PEMBAHASAN

Menilai keseluruhan model fit (Overral model fit)

Hasil uji overral model fit setelah data ditansformasi dengan sebelum dan sesudah pada

model penelitian.

Tabel 4.1

Nilai -2 lkelihood awal dan Nilai -2 Likelihood Ahkir

Sumber : data sekunder di olah Output SPSS

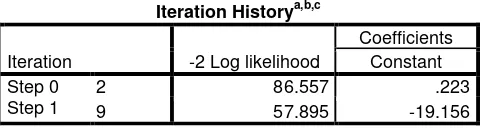

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant Step 0

Step 1

2 86.557 .223

9

Nilai -2LL awal sebesar 86.557 dan -2 LL Ahkir 57.895 sebagaimana tampak padatabel 4.1 di atas artinya terjadi penurunan nilai sehingga disimpulkan bahwa model regresi

yang digunakan sudah fit.

Menilai kelayakkan model regresi

Hasil uji penilaian kelayakan model regresi pada regresi logistick pada Hosmer and

Lemeshow Test yang dilihat berdasarkan

Sumber : Output SPSS

Hasil Penilaian kelayakkan model regresi regersi logistik pada tabel 4.2 Hosmer

and Lemeshow test, ditemukan bahwa nilai statistik Chi-Square adalah sebesar (12,049)

dengan nilai probabilitas signifikansi (0,149). pada tabel Hosmer and lemeshow pada

tingkat signifikansi probabilitas 0,149 lebih besar dibandingkan tingkat (sig) 0,05 atau 5

% serta nilai chi Square lebih besar dari pada tingkat signifikansi artinya tidak diperoleh

adanya perbedaan data estimasi dengan model regresi logistik. Hal ini dapat

disimpulkan model regresi yang dipergunakan layak dan cukup fit untuk dipakai

sebagai alat analisis. Setelah melakukan uji kelayakan model regresi maka, tahap

berikutnya adalah melihat ketepatan klasifikasi model adapun hasil klasifikasi model

regresi dapat dilihat pada tabel 4.3 yang disajikan sebagai berikut ini :

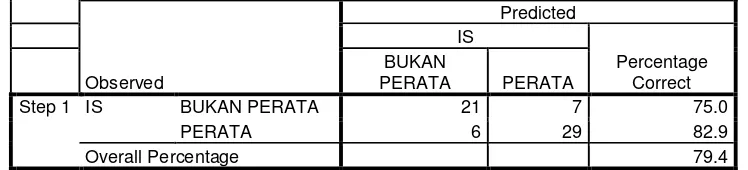

Tabel 4.3 Clasification table

Observed

Predicted IS

Percentage Correct BUKAN

PERATA PERATA

Step 1 IS BUKAN PERATA 21 7 75.0

PERATA 6 29 82.9

Overall Percentage 79.4

Sumber : Data sekunder ouput SPSS 22

Hasil perhitungan ketepatan klasifikasi sesudah variabel penjelas dimasukan

dalam model regresi menunjukkan nilai sebesar 79,4 persen. Berdasarkan nilai angka

klasifikasi tersebut dapat dijelaskan angka 79,4 sudah sangat baik karena sudah melebihi Tabel 4.2

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

10

dari 50 persen (angka cut offi), artinya dapat disimpulkan bahwa model sangat baik dandapat mengklasifikasikan data dengan perataan laba sebesar 79,4 persen.

Menguji Koefisien Determinasi

Nagelkerke,s R Square merupakan modifikasi dari koefisien Cox dan Snell,s untuk

memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Pada model statistik

Nagelkerke ini digunakan untuk mengukur kemampuan model regresi logistic dalam

mencocokkan data.

Tabel 4.4

Hasil Uji model summary (Nagelkerke square)

Data output spss pada tabel 4.4 di atas menunjukkan bahwa variabel bebas

dalam model ini mampu menjelaskan pertaan laba sebesar 48,9 persen dan sisanya 51,1

persen dijelaskan oleh variabel lain diluar dalam model penelitian ini.

Estimasi Parameter (Menguji Koefisien Regresi)

Tahap ahkir dalam pengujian ini adalah menguji koefisien regresi logistik, dimana

hasil perhitungannya adalah sebagai berikut :

= 1,00

Seperti yang telah didefinisikan sebelumnya pada model regresi logistik, bahwa skor 1 merupakan kategori “perata” atau peluang sukses dan skor 0 merupakan kategori “bukan perata” peluang gagal. Hasil prediksi estimasi parameter di atas dapat

dikategorikan bahwa data yang dimasukan dalam model dapat dijelaskan dalam

persamaan regresi sebagai perusahaan yang benar-benar nyata melakukan praktik

perataan laba (income smoothing). Hal ini dikarenakan hasil nilai logit sebesar 1 tersebut

di atas bernilai lebih besar dari nilai cut-off 0,5 persen. Namun jika nilai logit kurang

Step

-2 Log

likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 57.895a .366 .489

11

dari nilai cut-off 0,5, maka hasil prediksi dapat dikategorikan sebagai “bukan perata”.Dari hasil uji persamaan analisis regresi logistik terlihat bahwa nilai konstanta yang

dihasilkan negatif 19.156 dengan Exp (B) 0,00. Nilai koefisien regresi dari variabel

profitabilitas (X1) yang dihasilkan positif sebesar 201.134, artinya hal ini menunjukkan

jika perubahan profitabilitas 1 persen maka dapat memengaruhi terjadi praktik

perataan laba sebesar 224587. Variabel nilai perusahaan (X2) memiliki koefisien regresi

positif sebesar 1.597. Artinya, jika variabel nilai perusahaan meningkat maka akan

memengaruhi praktik perataan laba (Y) akan meningkat sebesar 4.938.

Nilai koefisien regresi dari variabel Ukuran Perusahaan (X3) yang dihasilkan

negatif sebesar -0,443. Artinya jika variabel ukuran perusahaan meningkat sebesar 1

unit maka praktik perataan laba cenderung 0,642 unit lebih menurun dengan anggapan

variabel bebas lainnya tetap. Variabel resiko keuangan memiliki koefisien regresi positif

sebesar 34.196. Artinya jika variabel Resiko keuangan meningkat maka praktik perataan

laba (Y) akan meningkat sebesar 709714 dengan anggapan variabel bebasnya tetap.

Hasil Uji Hipotesis Uji parsial (Uji Wald)

Pada Tabel 4.5 di bawah ini disajikan hasil output uji parsial :

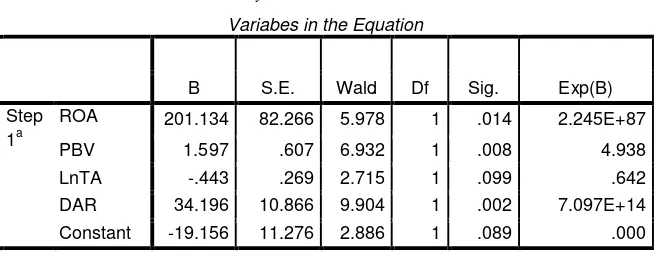

Tabel 4.5

Hasil Perhitungan Regresi Parsial Uji Wald

Variabes in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a

ROA 201.134 82.266 5.978 1 .014 2.245E+87

PBV 1.597 .607 6.932 1 .008 4.938

LnTA -.443 .269 2.715 1 .099 .642

DAR 34.196 10.866 9.904 1 .002 7.097E+14

Constant -19.156 11.276 2.886 1 .089 .000

a. Variabe(s) entered on step 1: ROA, PBV, LnTA, DAR. Sumber : Output SPSS

Uji signifikasi pengaruh parsial pada table 4.5 mendekripsikan bahwa adanya

pengaruh variabel-variabel independen terhadap variabel dependen secara parsial, yakni

antara lain :

1. Pengaruh Profitabilitas terhadap perataan laba (Income Smoothing)

Berdasarkan table 4.5 ditampilkan bahwa nilai probabilitas (Sig) dari profitabilitas (ROA)

12

dimana dapat di jelaskan bahwa profitabilitas (ROA) berpengaruh positif dan signifikanterhadap perataan laba perusahaan perbankan pada tingkat signifikansi kurang dari ( )

0,05 atau 5 persen.

2. Pengaruh nilai perusahaan terhadap perataan laba (Income Smoothing)

Berdasarkan table 4.5 ditampilkan bahwa nilai probabilitas (sig) dari nilai perusahaan

(PBV) adalah 0,008 yang berada lebih kecil dari 0,05 ( ). Maka hipotesis H0 di tolak dan

Ha diterima, dimana dapat dijelaskan dan di simpulkan bahwa Nilai Perusahaan (PBV)

berpengaruh signifikan positif terhadap perataan laba perusahaan perbankan pada

tingkat signifikansi kurang dari 0,05 atau 5 %.

3. Pengaruh ukuran perusahaan terhadap perataan laba (income smooting)

Berdasarkan tabel 4.5 ditampilkan bahwa nilai probabilitas (sig) dari ukuran perusahaan

(LnTA) adalah 0,099 lebih besar dan diatas dari 0,05. Maka hipotesis H0 diterima dan Ha

ditolak, dimana dapat di jelaskan dan di simpulkan bahwa Ukuran Perusahaan (LnTA)

berpengaruh negatif dan tidak signifikan terhadap perataan laba perusahaan perbankan

pada tingkat signifikansi lebih dari tingkat (sig) 0,05 atau 5 %.

4. Pengaruh resiko keuangan terhadap perataan Laba (income smoothing)

Berdasarkan table 4.5 ditampilkan bahwa nilai probabilitas (sig) dari Resiko Keuangan

(DAR) adalah 0,002 lebih kecil dari 0,05 ( ). Maka hipotesis H0 di tolak dan Ha diterima,

dimana dapat di jelaskan dan ditarik kesimpulan bahwa profitabilitas (DAR)

berpengaruh positif dan signifikan terhadap perataan laba perusahaan perbankan pada

tingkat signifikansi kurang dari 0,05 atau 5 %.

Uji Simultan (Omnimbus Test of model Coefficients)

Hipotesis H5 menyatakan bahwa Profitabilitas, Nilai perusahaan, Ukuran

perusahaan dan resiko keuangan secara simultan berpengaruh positif terhadap Perataan

laba. Hasil uji model regresi secara simultan (Omnnimbus table) maka disimpulkan hipotesis

H5 diterima.

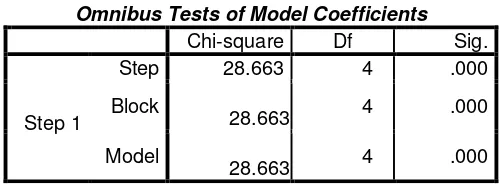

Tabel 4.6

Hasil Perhitungan Regresi Simultan Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 28.663 4 .000

Block

28.663 4 .000

Model

13

Pada Tabel 4.6 menunjukkan model simultan dalam Chi-Square (step,block dan model)tidak ada perbedaan antara nilai chi-square dimana degree of fredom sebesar 4 yang mampu

menjelaskan ke- empat variabel independen. Hasil uji Omnimbus Test’s Model Coeficient di

peroleh nilai probabilitas (Sig) 0,000 karena nilai probabilitas (0,000) lebih kecil dari (0,05).

Hal ini dapat disimpulkan bahwa variabel independen (profitabilitas, nilai perusahaan,

ukuran perusahaan dan resiko keuangan) yang digunakan secara statistik bersama-sama

(method enter) berpengaruh secara signifikan positif terhadap perataan laba perusahaan

perbankan.

PEMBAHASAN Pengaruh Profitabilitas terhadap Income smoothing

Temuan ini membuktikan secara empiris bahwa semakin tinggi profitabilitas

perusahaan perbankan yang terdaftar di BEI periode 2013-2016. Hasil hipotesis ini

didukung dalam penelitian Wijaya (2012), Agung dan Bagus (2014) yang menyatakan

semakin tingginya tingkat profitabilitas perusahaan perbankan maka akan

mempertahankan informasi tersebut, jika laba yang dilaporkan tinggi membawa

perusahaan dalam kondisi yang menguntungkan, karena dengan adanya sinyal (laba

tinggi) akan memberi keyakinan penuh kepada pihak eksternal (investor, debitur, dan

pemerintah) serta menarik sumber daya ke dalam perusahaan dan memberi kesan bahwa

kinerja perusahaan sangat baik.

Besarnya laba bersih yang bisa diperoleh atas penjualan yang tercipta akan

ditentukan oleh keberhasilan dalam mengendalikan biaya. Ketepatan dan kesesuaian

dalam memilih peralatan, metode produksi, dan kapasitas yang digunakan merupakan

diantara faktor yang memengaruhi tingkat efisiensi dalam biaya maka akan

mempengaruhi manajemen untuk meratakan laba.

Pengaruh Nilai Perusahan terhadap income smoothing.

Temuan penelitian ini membuktikan bahwa nilai perusahaan memiliki hubungan

yang dapat memengaruhi pertaan laba. Hasil hipotesis ini selaras dalam penelitian Yulia

(2013), Agung dan Bagus (2013), Prayudi dan Daud (2013) dimana hasil pengujian regresi

logistik dengan metode enter menemukan bahwa nilai perusahaan yang berfluktuasi

positif tinggi berpengaruh signifikan terhadap perataan laba. Hal ini menimbulkan

14

karena nilai perusahaan ini merupakan sinyal di pasar modal, serta rescpect investorkurang peka terhadap informasi tersebut, apakah hasil dari proses alamiah kegiatan

operasional perusahaan atau hasil manipulasi / rekayasa manajemen untuk menarik

sumber daya.

Pengaruh Ukuran Perusahan terhadap Income smoothing.

Hasil uji hipotesis variabel ukuran perusahaan dengan proksi log natural total asset

(LnTA) menunjukkan nilai koefisien regresi negatif sebesar 0,443 dengan tingkat signifikan

(sig) variabel sebesar 0,099 yang berada lebih besar dari tingkat signifikan 0,05, artinya

dapat di simpulkan bahwa nilai perusahaan dengan proksi Log natural total asset

berpengaruh negative tidak signifikan terhadap perataan laba. Maka dalam hal ini

Hipotesis 3 ditolak karena ukuran perusahaan yang besar tidak terbukti berpengaruh terhadap perataan laba (income smoothing) pada taraf nilai signifikan lebih besar dari

tingkat signifikan 0,05 atau 5 % dengan nilai regresi negative sebesar 0,443 dimana setiap

penurunan 1 unit ukuran perusahaan besar maka tindakan perataan perataan laba akan

menurun.

Tidak berpengaruhnya ukuran perusahaan terhadap income smoothing karena ondisi

pada skala total asset perusahaan yang besar mendapat pengawasan yang ketat dari para

analisis dan investor. Maka kecendrungan yang terjadi perusahaan besar tidak terindikasi

melakukan pertaan laba.hal ini disebabkan perusahaan yang besar tidak selamanya

diidentikkan dengan padat modal, tetatpi bisa jadi padat karya. Kategori besaran asset

perusahaan akan menjamin performa, sehingga perusahaan yang memiliki asset yang

besar tidak memiliki kecendrungan meratakan laba.

Adapun penelitian yang selaras dengan hipotesis ini adalah Yulia (2013) dimana,

ketika semakin besar ukuran perusahaan maka manajemen tidak akan melakukan

perataan laba. Jika laba yang dihasilkan dari kegiatan operasi berfluktuaktif, Maka

perusahaan perbankan yang tergolong besar menghindarinya tidak melakukan perataan

laba. Sebab skala perusahaan besar menjadi patokan sebagai dasar analaisis akan memicu

kinerja perusahaan tidak konsisten. mendapat performance terbaik dari sudut padang pihak

eksternal. Kategori besaran asset perusahaan akan menjamin performa, sehingga

perusahaan yang memiliki asset yang besar tidak memiliki kecendrungan meratakan laba.

Pengaruh Resiko keuangan terhadap Income smoothing

Hasil pengujian statistik dengan menggunakan regresi logistik menunjukkan bahwa

15

positif sebesar 28,116 dengan nilai signifikan 0,022 yang berada dibawah tingkat (sig) 0,05.Artinya risiko keuangan berpengaruh signifikan positif terhadap perataan laba. Variabel

resiko keuangan yang diukur dari debt to asset menunjukkan tingkat nilai signifikan (sig)

sebesar 0,022 lebih kecil dari tingkat signifikan (sig) 0,05 maka dalam hal ini Hipotesis 4

diterima.

Perusahaan yang besar seringkali mempunyai tingkat debt asset yang tinggi.

Manajemen ingin menunjukan bahwa memiliki kemampuan dalam menyelesaikan

kewajibannya menggunakan total asetnya. Bahwa posisi leverage perusahaan perataan laba

rata-rata sebesar 0,85 menimbulkan adanya indikator perusahaan berisiko.

Hasil pengujian hipotesis ini didukung dalam penelitian Kismini (2013) serta

Riandto (2015), tingkat debt to asset yang tinggi akan memicu manajemen untuk melakukan

perataan laba (income smoothing) agar dapat memberi keyakinan penuh kepada pihak

pemberi dana tambahan. Dalam hal ini manajemen memilih metode ini agar dapat

menghindari resiko atas perjanjian hutang dan penilaian bagi kreditur sebagai untuk alat

analisis. Karena jika posisi resiko keuangan tinggi maka perusahaan akan susah mendapat

dana tambahan yang akan mendukung kegiatan operasionalnya serta penilaian terhadap

perjanjian hutang.

Sedangkan sisi pandang dari investor lama, mereka akan meminta tingkat

pengembalian yang tinggi jika berada pada resiko yang akan dihadapi. Demikian pula

yang akan dilakukan oleh calon investor baru, mereka lebih dominan tertarik dengan

perusahaan yang mempunyai resiko keuangan yang rendah agar dapat mengamankan

posisi saat mereka akan berinvestasi. Perusahaan perbankan yang memiliki nilai debt asset

tinggi, menimbulkan asumsi bahwa perusahaan tersebut tidak mempunyai prospek yang

menjanjikan di masa depan.

Pengaruh Net Profit Margin, Perputaran Aktiva, Perputaran Modal Kerja, dan Rasio Utang secara simultan terhadap ROI.

Hipotesis H5 yang memprediksi adanya pengaruh positif net profit margin,

perputaran aktiva, perputaran modal kerja, dan rasio utang secara simultan terhadap

return on investment (ROI) pada perusahaan manufaktur sektor industri barang konsumi

yang terdaftar di BEI tahun 2010-2013 mendapat dukungan empiris. Hal ini ditunjukkan

oleh hasil Omnnimbus table dimana tidaka ada perbedaan antara model, step dan constant.

Dengan nilai sig 0,000 yang berada dibawah dan lebih kecil dari tingkat df 0,05 atau 5

persen. Berdasarkan hasil uji tersebut, maka dinyatakan hipotesis penelitian diterima.

16

variabel independen secara serentak akan menyebabkan berpengaruhnya indikasi Peratanlaba pada Perbankan yang terdaftar di BEI periode 2010-2013.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan penelitian yang telah dilakukan, maka dapat ditarik kesimpulan sebagai

berikut.

1) Profitabilitas secara parsial berpengaruh positif dan signifikan terhadap income smoothing

perusahaan perbankan yang terdaftar di BEI periode tahun 2013-2016.

2) Nilai perusahan secara parsial berpengaruh positif dan signifikan terhadap income

smoothing perusahaan perbankan yang terdaftar di BEI periode tahun 2013-2016.

3) Ukuran perusahaan secara parsial berpengaruh negative dan tidak signifikan terhadap

income smoothing perusahaan perbankan yang terdaftar di BEI periode tahun 2013-2016.

4) Resiko keuangan secara parsial berpengaruh positif dan signifikan terhadap income

smoothing perusahaan perbankan yang terdaftar di BEI periode tahun 2013-2016.

5) Profitabilitas, Nilai perusahaan, Ukuran perusahaan dan resiko keuangan secara simultan

berpengaruh signifikan terhadap income smoothing perusahaan perbankan yang terdaftar di

BEI periode tahun 2013-2016. Besarnya kontribusi keempat variabel di atas terhadap

income smoothing pada perbankan ini berdasarkan nilai R sebesar 48,9 dan sisanya 51,1

persen dipengaruhi oleh variabel lain di luar model penelitian.

Saran

Kepada Perusahaan

Kegiatan perusahaan memanipulasi informasi laba dalam bentuk income smoothing

mengakibatkan runtuhnya kepercayaan nasabah dan investorKeakuratan informasi laba

yang dihasilkan dari kegiatan operasional yang baik dapat membawa kabar baik bagi

pihak eksternal yang membutuhkannya.

Kepada Investor

Investor harus lebih teliti dalam membuat keputusan saat memilih untuk

berinvestasi dan menangkap peluang sinyal dari pengolahan laba Pada dasarnya. Dalam

menilai kinerja perusahaan agar lebih memperhatikan variabel - variabel dalam

17

value yang berfluktuasi, dan resiko keuangan yang tinggi berpengaruh terhadapperataan laba. Artinya jika investor kurang cermat maka akan membawa dampak buruk

pada resiko investasi yang akan dihadapinya.

Peneliti selanjutnya

Semoga hasil penelitian ini menjadi sumber referensi dan dapat menambah

wawasan bagi peneliti selanjutnya, dan diharapakan dapat mengembangkan penelitian

atau menambah sampel dari seluruh perusahaan yang terdaftar Di Bursa Efek Indonesia

dengan periode pengamatan diatas 5 Tahun serta dapat menambah variabel-variabel lain

seperti pertumbuhan perusahaan, kepemilikan saham manajerial (POWN), dividen pay

out yang memengaruhi perataan laba (income smoothing).

DAFTAR PUSTAKA

Agung, A, Ida. dan Bagus, Ida. 2014. ” Perilaku Income Smoothing dan Faktor-Faktor Yang Memengaruhinya”. E-Jurnal akuntansi Universitas Udanyana. Vol. 8, No. 1, hal : 140-153. Darmawan, Daud. 2013. Metode penelitian kuantitatif. Edisi perataanma, bandung : Rosda. Fachmi. Irham. 2011. Analisis laporan keuangan. Edisi perataanma, Lampulo : Alfabeta

Ghozali, Imam. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Update PLS Regresi. Semarang : Badan Penerbit Univesitas Diponegoro.

Lubis, B, P,R, Dian. 2016. Pengaruh profitabilitas,resiko keuangan,nilai perusahaan dan struktur kepemilikan manjerial terhadap perataan laba (income smoothing) studi empiris pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun 2012-2014. Skripsi FEB Universitas Lampung.

Noviana, R.N.S. dan Yuyeta, E.N.A. 2011. “Analisis Faktor-Faktor Yang Memepengaruhi Praktik Perataan Laba (Studi Empiris Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2006-2010)”. Jurnal Akuntansi & Auditing Universitas Diponegoro, Vol.1, No.94, hal : 69-83.

Pratama, Dian . 2012. “ Pengaruh Prifitabilitas, Resiko Keuangan, Nilai Perusahaan, Struktur Kepemilikan dan Dividen Payout Ratio terhadap Perataan Laba”.Jurnal Akuntansi & investasi. Vol. 13, No. 1, hal : 35 - 43.

Pratiwi. O.S dan Mahastanti, L,A. 2013. “ Fenomena Perataan Laba Di Indonesia: Garbling vs Signaling”. Among Makarti Universitas Krieten Satya Wacana. Vol. 6, No, hal 25 -.39. Prayudi, D. dan Daud, R. 2013. “ Pengaruh Profitabilitas, Risisko Keuangan, Nilai Perusahaan,

dan Struktur Kepemilikan Terhadap Perataan Laba (Income smoothing) Pada Perusahaan Yang Manufaktur Yang Terdaftar Dibursa Efek Indonesia 2008-2011”. JEMASI, Vol. 9, No. 2. Hal : 118 -134.

18

Ririhena, Samel. 2015. Panduan Penyusunan dan Penulisan Skripsi Program Strata satu Fakultas Ekonomi Universitas Merauke (Revisi 01). Gugus Jaminan Mutu Fakultas Ekonomi Universitas Musamus Merauke.Salim, Sartika. 2014. “Analisis Faktor-Faktor Yang Mempengaruhi Tindakan Perataan Laba Pada Perusahaan Perbankan Yang Terdaftar Dibursa Efek Indonesia”. Jurnal Wira Ekonomi Mikroskil Medan, Vol. 4, No. 02, hal : 101-110.

Septiani, T,A. 2015. Pengaruh Tingkat Profitabilitas, Risiko Keuangan, Ukuran Perusahaan, Dan Nilaiperusahaan Terhadap Perataan Laba Pada Perusahaan Manufaktur Yang Terdaftar Dibursa Efek Indonesia Tahun 2009-2012. Naskah Publikasi FEB Universitas Muhammadiyah Surakarta.

Setiawan. D. A. 2011. Faktor-Faktor Yang Mempengaruhi Perataan Laba (Income Smoothing) Pada Perusahaan Keuangan Yang Terdaftar Di BEI. Skripsi FE Universitas Jember.

Setyaningtyas, Ina. 2014. Analisis Faktor-Faktor Yang Mempengaruhi Perataan Laba (Income Smotothing). Skripsi FEB Universitas Diponegoro, Semarang.

Wijaya, Ismed. 2012. “Pengaruh Profitabilitas,Financial Leverage, dan Pertumbuhan Perusahaan Terhadap Propensity Income Smoothing Pada Perusahaan Perbankan Yang Terdaftar Dibursa Efek Indonesia”. Jurnal Ekonomika Universitas Almuslim Biuren-Aceh, Vol.III, No.5, Hal 52-61.

Wulandari. 2013. Analisis Faktor-Faktor Yang Mempengaruhi Income Smoothing dan Pengaruhnya Terhadap Nilai Perusahaan pada Perusahaan Manufaktur Yang Listed Di Bursa Efek Indonesia Periode 2008-2011. Skripsi FAB Universitas Diponegoro Semarang.