A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat Rumah Sakit Ibnu Sina Padang1

Rumah Sakit Islam Ibnu Sina Padang – Yarsi Sumbar

bertempat di Jl. Gajah Mada Gunung Pangilun Padang.

Pertamakali Pendirian RS pada tanggal 30 Mei 1972 masih dalam

bentuk Balai Kesehatan yang terletak dijalan Rasuna Said dengan

status gedung kontrak. Pada Januari 1981 sampai dengan 1985,

Balai kesehatan“Ibnu Sina” berpindah dan menyewa tempat di

Jalan Sudirman Nomor 13, ditempat baru ini status berubah

menjadi rumah sakit dengan izin Depkes, dengan kapasitas 15

tempat tidur. Kemudian pada Bulan Oktober 1986 RSI. “Ibnu

Sina” Padang bepindah lokasi ke Jalan Proklamasi No. 63 dengan

memakai gedung wakaf dari Ny. Hj. Badariah Roesma, dengan

kapasiitas 40 tempat tidur. Seiring dengan perkembangan

pelayanan Rumah Sakit yang mana bangunan tidak memadai untuk

menambah fasilitas rawat inap sehingga awal tahun 1989 pihak

yayasan memutuskan untuk membeli sebidang tanah seluas

6.796,00 M2 yang berlokasi di Jl. Gajah Mada Gunung Pangilun

Padang, yang pemakaiannya diresmikan pada tanggal 22 Desember

1989 oleh Bapak Menteri Azwar Anas dengan kapasitas tempat

tidur saat itu sebanyak 50 tempat tidur, yang saat ini perkembangan

pelayanannya cukup pesat dimana jumlah tempat tidur saat ini

sudah menjadi 99 tempat tidur.

Rumah Sakit Islam Ibnu Sina Pada merupakan salah satu

dari 6 ( enam ) Rumah Sakit dibawah naungan Yayasan Rumah

Sakit Islam ( YARSI ) Sumatera Barat. Dalam rangka

meningkatkan pelayanan yang berorientasi pada Customer

Satisfaction salah satunya Pasien Safety, pada tanggal 29 Oktober

2007 RSI ”Ibnu Sina” Padang dengan tipe madya terdaftar sebagai

Rumah Sakit Terakreditasi Penuh Tingkat Dasar dengan

keputusan Menkes RI No. YM.01.10/III/1149/2007.

RSI ”Ibnu Sina” Padang telah menyediakan beberapa

fasilitas yang memadai guna menunjang pelayanan kepada

masyarakat dan perusahaan langganan pada khususnya. Pelayanam

kesehatan pada RSI ”Ibnu Sina” Padang terdiri dari pelayanan

rawat jalan, rawat inap, serta didukung oleh penunjang medis

lainnya.

Pada tanggal 30 November 2007 dioperasional gedung baru

Zam – zam untuk VIP Khusus dengan kapasitas 4 tempat tidur,

kemudian pada tanggal 28 November 2009 dioperasionalkan

penambahan ruangan VIP Khusus dengan kapasitas 3 tempat tidur

November 2016 diresmikan rawat inap Mulatazam sehingga

sampai sekarang kapasitas ruang Rawat Inap menjadi 102 tempat

tidur.

2. Visi dan Misi Rumah Sakit Ibnu Sina Padang

Visi : Mewujudkan Rumah Sakit Islam Ibnu SinaYarsi Sumbar

Padang menjadi tipe B dengan pelayanan professional dan Islami

tahun 2017.

Misi :

a. Meningkatkan kwantitas dan kualitas sumberdaya manusia

sesuai dengan standar tipe B

b. Membangun loyalitas SDM yang professional dan berbudaya

kerja Islami

c. Melakukan peningkatan mutu secara terus menerus

d. Menerapkan nilai-nilai Islami kedalam seluruh aspek pelayanan

maupun pengelolaan RS

e. Melengkapi fasilitas, sarana dan prasarana pelayanan sesuai

B. Hasil Penelitian

Dasar Pelaporan Keuangan Rumah Sakit Ibnu Sina Padang

Berikut laporan keuangan Rumah Sakit Ibnu Sina Padang Tahun 2015

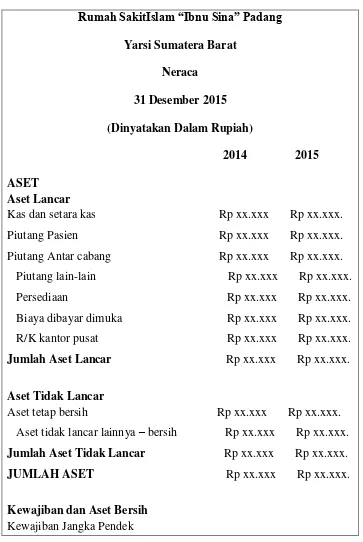

Tabel 4.1

Rumah SakitIslam “Ibnu Sina” Padang

Yarsi Sumatera Barat Neraca

31 Desember 2015 (Dinyatakan Dalam Rupiah)

2014 2015 ASET

Aset Lancar

Kas dan setara kas Rp xx.xxx Rp xx.xxx. Piutang Pasien Rp xx.xxx Rp xx.xxx. Piutang Antar cabang Rp xx.xxx Rp xx.xxx. Piutang lain-lain Rp xx.xxx Rp xx.xxx. Persediaan Rp xx.xxx Rp xx.xxx. Biaya dibayar dimuka Rp xx.xxx Rp xx.xxx. R/K kantor pusat Rp xx.xxx Rp xx.xxx.

Jumlah Aset Lancar Rp xx.xxx Rp xx.xxx.

Aset Tidak Lancar

Aset tetap bersih Rp xx.xxx Rp xx.xxx. Aset tidak lancar lainnya – bersih Rp xx.xxx Rp xx.xxx.

Jumlah Aset Tidak Lancar Rp xx.xxx Rp xx.xxx.

JUMLAH ASET Rp xx.xxx Rp xx.xxx.

Kewajiban dan Aset Bersih

Pembiayaan murabahah jangka pendek Rp xx.xxx Rp xx.xxx. Hutang usaha Rp xx.xxx Rp xx.xxx. Hutang biaya Rp xx.xxx Rp xx.xxx. Pendapatan diterima dimuka Rp xx.xxx Rp xx.xxx. Dana titipan Rp xx.xxx Rp xx.xxx. Hutang lain-lain Rp xx.xxx Rp xx.xxx.

Jumlah Kewajiban Jangka Pendek Rp xx.xxx Rp xx.xxx.

Kewajiban Jangka Panjang

Hutang kantor pusat Rp xx.xxx Rp xx.xxx. Pembiayaan murabahah jangka panjang Rp xx.xxx Rp xx.xxx.

Jumlah Kewajiban Jangka panjang Rp xx.xxx Rp xx.xxx.

ASET BERSIH

Terikat permanen Rp xx.xxx Rp xx.xxx. Tidak terikat Rp xx.xxx Rp xx.xxx. Jumlah aset bersih Rp xx.xxx Rp xx.xxx.

Jumlah kewajiban dan aset bersih Rp xx.xxx Rp xx.xxx.

* Disajikan kembali, lihat catatan 3

Catatan atas laporan keuangan yang merupakan bagian yang tidak

terpisahkan dari laporan keuangan secara keseluruhan

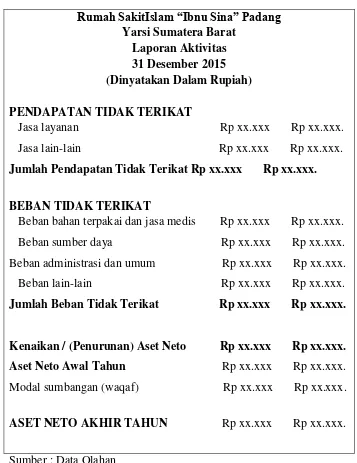

Tabel 4.2

Rumah SakitIslam “Ibnu Sina” Padang

Yarsi Sumatera Barat Laporan Aktivitas 31 Desember 2015 (Dinyatakan Dalam Rupiah)

PENDAPATAN TIDAK TERIKAT

Jasa layanan Rp xx.xxx Rp xx.xxx. Jasa lain-lain Rp xx.xxx Rp xx.xxx.

Jumlah Pendapatan Tidak Terikat Rp xx.xxx Rp xx.xxx.

BEBAN TIDAK TERIKAT

Beban bahan terpakai dan jasa medis Rp xx.xxx Rp xx.xxx. Beban sumber daya Rp xx.xxx Rp xx.xxx. Beban administrasi dan umum Rp xx.xxx Rp xx.xxx. Beban lain-lain Rp xx.xxx Rp xx.xxx.

Jumlah Beban Tidak Terikat Rp xx.xxx Rp xx.xxx.

Kenaikan / (Penurunan) Aset Neto Rp xx.xxx Rp xx.xxx. Aset Neto Awal Tahun Rp xx.xxx Rp xx.xxx. Modal sumbangan (waqaf) Rp xx.xxx Rp xx.xxx.

ASET NETO AKHIR TAHUN Rp xx.xxx Rp xx.xxx.

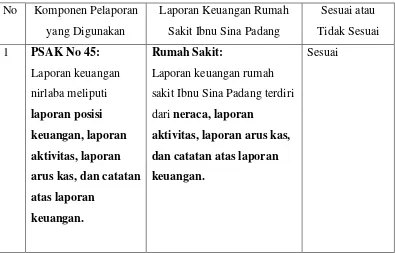

C. Hasil Analisis

Komponen Pelaporan yang Digunakan

Tabel 4.3 Analisis Komponen Pelaporan yang Digunakan Rumah Sakit

Ibnu Sina Padang sakit Ibnu Sina Padang terdiri dari neraca, laporan

analisis laporan keuangan Rumah Sakit Ibnu Sina Padang pada indikator pertama

yaitu komponen pelaporan yang digunakan terdiri dari neraca, laporan aktivitas,

laporan arus kas, dan catatan atas laporan keuangan. Hal ini telah sesuai dengan

PSAK No. 45 yang berisi laporan keuangan organisasi nirlaba meliputi laporan

posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan

keuangan. Secara umum komponen pelaporan yang digunakan telah sesuai,

keuangan Rumah Sakit Ibnu Sina Padang digunakan istilah Neraca sedangkan

pada PSAK No. 45 digunakan istilah laporan posisi keuangan.

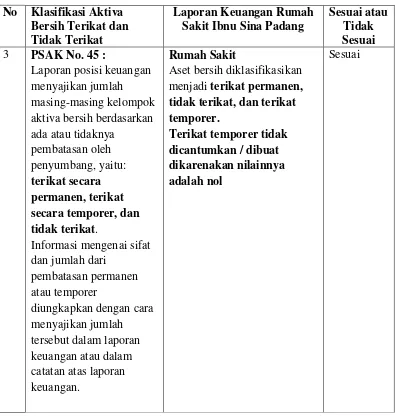

Tabel 4.4. Analisis Klasifikasi aktiva dan kewajiban Rumah Sakit Ibnu Sina

Padang berdasarkan PSAK No. 45

No Klasifikasi Aktiva dan Kewajiban - Aset lancar terdiri dari kas dan setara kas, piutang pasien, piutang antar cabang, piutang lain-lain, persediaan, biaya dibayar dimuka, R/K kantor pusat - aset tidak lancar terdiri dari aset tetap bersih dan asaet tidak lancar lainnya bersih

Kewajiban

Diklasifikasikan menjadi 2: - kewajiban jangka pendek - Kewajiban jangka

panjang

Informasi likuiditas diberikan dengan cara sebagai berikut :

a. Menyajikan aset berdasarkan urutan likuiditas dan liablitas berdasarkan tanggal jatuh tempo

b. Mengelompokkan aset berdasarkan lancar dan tidak lancar dan

liabilitas kedalam jangka pendek dan jangka panjang

c. Mengungkapkan informasi

mengenai likuiditas aset atau saat jatuh temponya liabilitas, termasuk pembatasan penggunaan aset pada catatan atas laporan

keuangan.

Berdasarkan hasil penelitian di Rumah Sakit Ibnu Sina Padang dapat

diketahui bahwa analisis laporan keuangan Rumah Sakit Ibnu Sina Padang pada

Tabel 4.5. Analisis klasifikasi aktiva bersih terikat dan tidak terikat

ketiga yaitu klasifikasi aktiva bersih terikat dan tidak terikat sudah sesuai dengan

PSAK No. 45. Perbedaanya hanya terletak pada pembagian aktiva bersih, jika di

PSAK No. 45 ada tiga macam, yaitu aktiva bersih tidak terikat, aktiva bersih

keuangan Rumah Sakit Ibnu Sina Padang yang dicantumkan hanya dua, yaitu aset

bersih tidak terikat, dan terikat permanen. Terikat temporer tidak dicantumkan

karena nilainya adalah nol karena semua aset bersih terikat temporer dimasukkan

kedalam aset bersih terikat permanen.

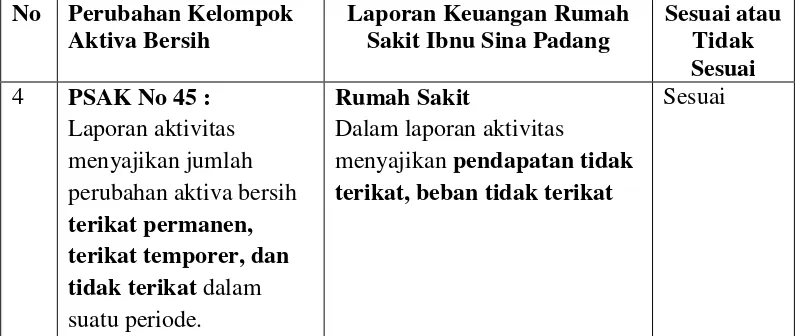

Tabel 4.6 Analisis Perubahan Kelompok Aktiva Bersih Rumah Sakit Ibnu Sina

Padang berdasarkan PSAK No 45

No Perubahan Kelompok Aktiva Bersih

Laporan Keuangan Rumah Sakit Ibnu Sina Padang

Sesuai atau Tidak Sesuai

4 PSAK No 45 :

Laporan aktivitas menyajikan jumlah perubahan aktiva bersih

terikat permanen, terikat temporer, dan tidak terikat dalam suatu periode.

Rumah Sakit

Dalam laporan aktivitas

menyajikan pendapatan tidak terikat, beban tidak terikat

Sesuai

Hasil penelitian di Rumah Sakit Ibnu Sina Padang menunjukkan bahwa

analisis laporan keuangan Rumah Sakit Ibnu Sina Padang pada indikator keempat

yaitu perubahan Kelompok Aktiva Bersih sudah sesuai dengan PSAK No. 45.

Dimana laporan keuangan Rumah Sakit Ibnu Sina Padang memakai penerapan

PSAK No. 45 tentang laporan aktivitas bentuk A yang terdiri dari pendapatan dan

penghasilan tidak terikat, aset bersih yang dibebaskan dari pembatasan, beban dan

kerugian, pemenuhan program pembatasan, perubahan dalam aset bersih terikat

Padang dengan PSAK No. 45 yaitu pada Rumah Sakit hanya ada komponen

pendapatan tidak terikat dan beban terikat, namun demikian secara keseluruhan

antara pelaporan Rumah Sakit Ibnu Sina Padang dengan PSAK No. 45 terkait

dengan laporan aktivitasnya sudah sama.

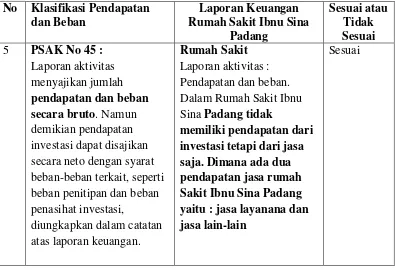

Tabel 4.7. Analisis Informasi pendapatan dan beban Rumah Sakit Ibnu Sina yaitu : jasa layanana dan jasa lain-lain

Sesuai

Menurut hasil penelitian di Rumah Sakit Ibnu Sina Padang dapat dilihat

bahwa analisis laporan keuangan Rumah Sakit Ibnu Sina Padang pada indikator

kelima yaitu informasi pendapatan dan beban sudah sesuai dengan PSAK No. 45,

tetapi Rumah Sakit Ibnu Sina Padang tidak memiliki pendapatan dari investasi

Dimana ada dua pendapatan jasa dari Rumah Sakit Ibnu Sina Padang yaitu

jasa layanan dan jasa lain-lain

a) Jasa layanan, terdiri dari :

1) Pendapatan rawat jalan, terdiri dari poli umum, poli gigi, poli akut,

poli konsultasi, gizi, ruhis, poli spesial, poli penyakit dalam, poli anak,

poli bedah, poli kebidanan, poli mata, poli THT, poli syaraf, poli

paru-paru, poli penyakit kulit dan kelamin, poli jantung, poli orthopedia,

poli psikiater, poli ankhologi, poli uroligi, poli bedah anak, poli bedah

vasculer, poli bedah mulut, poli bedah syaraf, poli digestif, dan poli

bedah plastik.

2) Pendapatan rawat inap, terdiri dari pendapatan rawatan arafah,

pendapatan rawatan shafa, pendapatan rawatan marwa, pendapatan

zam-zam, perawatan ICU/ICCU, pendapatan rawatan perinatologi.

3) Pendapatan tindakan medis, terdiri dari pendapatan UGD, pendapatan

kamar operasi, pendapatan kamar bersalin, instalasi farmasi,

laboratorium (PA), radionostik, pendapatan ECG, tredmilll,

pendapatan audiogram, pendapatan CTG, pendapatn fisiotherapi,

pendapatan medical check up.

4) Pendapatan operasional lainnya, terdiri dari pendapatan ambulance,

pendapatan medical recoret, pendapatan administrasi / surat

keterangan, pendapatan sewa, pendapatan gizi, pendapatan pelayanan

b) Pendapatan jasa lain-lain, terdiri dari pendapatan non operasional lainnya

dan pendapatan bagi hasil.

Jika dilihat dari sisi ekonomi syariahnya, ada tida prinsip umum

akuntansi Islam, berdasarkan Surat Al-Baqarah 282 :

1. Prinsip Pertanggungjawaban

Pertanggungjawaban selalu berkaitan dengan konsep amanah. Wujud

pertanggungjawaban biasanya dalam bentuk laporan akuntansi.

Hubungan prinsip pertanggungjawaban disini dengan laporan

keuangan rumah sakit Ibnu Sina Padang adalah bagaimana para-para

pihak yang telah diberikan amanah untuk mempertanggungjawabkan

semua dana yang sudah diberikan oleh para donatur untuk

memperlancar aktivitas bisnisnya dalam memperoleh sumber daya.

2. Prinsip Keadilan

Dalam konteks akuntansi, menegaskan, kata adil dalam ayat 282 surat

Al-Baqarah, secara sederhana dapat berarti bahwa setiap transaksi

yang dilakukan oleh perusahaan harus dicatat dengan benar.

Hubungan prinsip keadilan dengan laporan keuangan Rumah Sakit

Ibnu Sina Padang adalah bagaimana pihak yang melakukan pencatatan

atas laporan keuangan harus diatur dan dicatat sedemikian rupa sesuai

dengan standar akuntansi yang berlaku dan standar akuntansi yang

berlaku di Rumah Sakit adalah PSAK No. 45.

Dalam akuntansi selalu dihadapkan pada masalah pengakuan dan

pengukuran laporan. Aktivitas ini akan dapat dilakukan dengan baik

apabila dilandaskan pada nilai kebenaran. Kebenaran ini akan dapat

menciptakan nilai keadilan dalam mengakui, mengukur, dan

melaporkan transaksi-transaksi dalam ekonomi.

Hubungan prinsip kebenaran dengan laporan keuangan Rumah Sakit

Ibnu Sina Padang adalah dengan adanya pihak audit untuk memeriksa

kembali apakah pelaporan keuangan Rumah Sakit Ibnu Padang sudah

dicatat dengan benar sebagai bahan pertanggungjawaban terhadap dana