BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sektor perekonomian suatu negara mempengaruhi perkembangan

negara tersebut dengan perekonomian yang sehat dan stabil mempermudah masyarakat menuju cita- cita yang diinginkan sebagai masyarakat adil dan makmur. Oleh karena itu perekonomian memiliki peranan yang sangat

penting bagi setiap negara.Suatu perusahaan pada dasarnya didirikan untuk memenuhi kebutuhan akan barang dan jasa dimasyarakat. Disamping itu

perusahaan juga didirikan dengan mempunyai tujuan untuk mendapatkan keuntungan atau laba. Didalam mencapai tujuan tersebut perusahaan akan menghadapi persoalan baik yang berasal dari dalam maupun dari luar

perusahaan. Oleh karena itu, diperlukan suatu sistem pengawasan yang efektif dan terpadu yang akan membantu manajemen memperlancar kegiatannya

dalam perusahaan untuk mendapatkan profit dan dalam rangka mewujudkan tujuan perusahaan secara keseluruhan.

Pada dasarnya semua kegiatan perusahaan menyangkut masalah

keuangan, sehingga peranan kas menjadi sangat penting, dimana kas merupakan aktiva yang paling likuid dalam perusahaan dan merupakan objek

yang paling mudah diselewengkan. Mengingat arti pentingnya kas, maka setiap badan usaha tentunya harus mengelola kasnya sedemikian rupa agar tidak terjadi penyelewengan dalam kegiatan yang dilakukan oleh pengelola

pengendalian internal kas yang baik. Suatu sistem pengendalian internal kas

yang baik akan menghasilkan informasi yang benar dan dapat diterima oleh karyawan dan pimpinan perusahaan serta mampu memberikan gambaran

yang jelas tentang keadaan aktiva yang perlu diawasi.

Pengendalian dapat diartikan sebagai alat untuk mengkoordinasikan aktifitas-aktifitas perusahaan agar sesuai dengan rencana semula. Salah satu

cara untuk melaksanakannya adalah melalui penyusunan sistem pengendalian internal. Sistem pengendalian intern kas juga merupakan alat

pengendalianyang sangat membantu pimpinan dalam melaksanakan tugasnya menjalankan perusahaan dan jika terjadi penyimpangan maka dengan segera diperbaiki kesalahan tersebut. Sehingga terlihat betapa pentingnya

pengawasan dalam mendukung keberhasilan perusahaan menjalankan aktifitasnya.Untuk melindungi kasperusahaan harus mengawasi kas.

Mengelola kas memerlukan perhatian yang cukup serius, karena

perusahaan harus menyimpan kas yang cukup untuk operasi saat ini dan untuk membayar kewajiban yang telah jatuh tempo. Sistem untuk mengawasi

kas harus diadaptasi untuk bisnis tertentu. Apabila perusahaan dapat menerapkan sistem pengawasan intern yang efektif, perusahaan dapat mengurangi peluang terjadinya penyelewengan, kerugian atau kesalahan yang

tidak disengaja dalam akuntansi dan mengendalikan kas.

Dalam laporan ini, penulis akan membahas tentang Sistem

keuangan, melindungi harta perusahaan dan untuk mendukung produktivitas

perusahaan untuk mengetahui seberapa besar penerapan pengendalian intern perusahaan sejak dari penerimaan sampai pengeluaran kas.menciptakan

prosedur prosedur akuntansi yang dapat mencegah timbulnya penyelewengan, penipuan, penggelapan, pemborosan terhadap harta kekayaan perusahaan, atau praktek–praktek lain yang dapat merugikan perusahaan.

RSU Pirngadi ialah Perusahaan yang bergerak di bidang jasa telah menerapkan sistem yang mampu dalam pengolahan data akuntansi. Tugas

unit ini membutuhkan suatu perencanaan kas yang efektif dan efesien. Dengan berperannya kas dalam kegiatan perusahaan, maka perusahaan harus memastikan bahwa apakah penerimaan kas sudah berjalan dengan baik.

Berdasarkan uraian di atas, maka perlu adanya pengendalian yang efektif khususnya kas pada perusahaan tersebut. Oleh karena itu, penulis ingin berusaha untuk mendalami lebih lanjut tentang aktivitas perusahaan

dalam penerapan sistem pengendalian intern kas melalui judul “SISTEM PENGENDALIAN INTERNAL KAS PADA RSUD PIRNGADI KOTA MEDAN ”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas. Setiap perusahaan dalam mencapai

tujuan selalu menghadapi berbagai masalah. Untuk itu di perlukan adanya pengendalianatau pengendalian yang memadai sehingga perusahaan dapat memperkecil seminimal mungkin penyalahgunaan dari prosedur yang telah

ini, maka dapat dirumuskan masalah yang akan di teliti adalah “Apakah Sistem

Pengendalian Internal Kas yang terapkan RSUD Pirngadi Kota Medan sudah berjalan dengan baik dan efektif.

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui sejauh mana RSUD Pirngadi Kota Medan menerapkan sistem pengendalian internal kas.

b. Untuk memahami lebih jauh lagi teori yang didapat dalam perkulihaan dengan melihat penerapannya yang dilaksanakan oleh RSUD Pirngadi

Kota Medan.

c. Untuk mengetahui apakah perencanaan dan pengendalian telah dilakukan dengan efektif pada perusahaan.

d. Untukmengetahui tindakan-tindakan yang diambil perusahaan untuk menanggulangi masalah yang timbul dalam kegiatan operasi perusahaan. 2. Manfaat Penelitian

a. Untuk menambah wawasan dan pengetahuan peneliti tentang sistem pengendalian internal kas yang mungkin akan berguna apabila peneliti

menemukan permasalahan yang berhubungan dengan permasalahan tersebut diatas .

c. Untuk menjadi bahan referensi bagi peneliti lainnya yang ingin meneliti

mengenai sistem pengendalian intern kas di periode yang akandatang.

D. Rencana Penulisan

Sistematis penulisan terdiri dari jadwal penelitian dan laporan penelitian

1. Jadwal Survei/Observasi

Jadwal Survei/Observasi yang akan di lakukan penulis adalah sebagai berikut :

Tabel 1.1

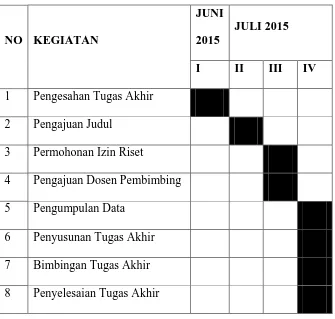

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

NO KEGIATAN

JUNI 2015

JULI 2015

I II III IV 1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

2. Rencana Isi

Untuk mempermudah dalam penulisan skripsi minor ini, penulis membuat rencana isi dalam empat bab, yang masing-masing bab terdiri dari sub-sub bab

yang sesuai dengan kebutuhan penulis. Secara garis besar pokok pembahasannya adalah sebagai berikut.

BAB I :PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan yang mencakup jadwal

survei/observasi dan rencana isi.

BAB II :RSUD PIRNGADI KOTA MEDAN

Pada bab ini meliputi sejarah ringkas, struktur organisasi, job description, jaringan usaha, kinerjausaha terkini dan

rencana usaha pada Rumah Sakit Umum Daerah Pirngadi Kota Medan.

BAB III : SISTEM PENGENDALIAN INTERNAL KASPADA RSUD PIRNGADI KOTA MEDAN

Pada bab ini penulis mencoba untuk menguraikan

mengenai Pengertian Kas dan Pengawasan Intern Kas, Tujuan dan Fungsi Pengawasan Intern Kas, Sumber Penerimaan dan Pengeluaran Kas RSUD Pirngadi Kota

RSUD Pirngadi Kota Medan, Unsur-unsur Pengendalian

Internal Kas RSUD Pirngadi Kota Medan, Sistem Pengendalian Intern Kas RSUD Pirngadi Kota Medan

BAB IV :KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba mengambil kesimpulan

dan memberikan saran-saran yang bertitik tolak dari pengumpulan data dan pembahasan yang dilakukan dimana diharapkan dapat memberikan masukan yang