• Sertifikasi Hakim Ekonomi Syariah

• Balitbang Diklat Kumdil Mahkamah Agung Republik Indonesia

• Mei 2017

Dr. H. Purwosusilo, S.H., M.H. (Hakim Agung MA-RI)

PENGERTIAN AKAD

SUMBER PENGERTIAN AKAD

Fiqh Pertalian atau keterikatan antara ijab dan qabul sesuai

dengan kehendak syari’ah (Allah dan Rasulnya) yang

menimbulkan akibat hukum pada obyek akad

Fatwa DSN-MUI 1. Pertalian (pernyataan melakukan ikatan) dan qabul

(pernyataan menerima ikatan) yang dibuat antara dua pihak atau lebih, sesuai prinsip syariah (Fatwa 88) 2. Transaksi atau perjanjian syar’i yang menimbulkan hak

dan kewajiban serta merupakan bagian yang tak

terpisahkan dariLine Facility(Fatwa 45)

KHES Kesepakatan dalam suatu perjanjian antara dua pihak atau

lebih untuk melakukan dan atau tidak melakukan perbuatan hukum tertentu (Pasal 20 angka 1 )

UU No, 21/2008 tt

Perbankan Syariah Kesepakatanlain yang memuat adanya hak dan kewajiban bagi masing-tertulisantara Bank Syariah atau UUS dan pihak masing pihak sesuai dengan Prinsip Syariah. (Pasal 1 , angka 13)

PENGERTIAN

ASURANSI & ASURANSI SYARIAH

Perjanjian antara dua pihak, yaitu perusahaan asuransi dan

pemegang polis, yang menjadi dasar bagi penerimaan premi

oleh perusahaan asuransi sebagaiimbalanuntuk:

a. memberikan penggantian kepada peserta atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau

b. memberikan pembayaran yang didasarkan pada meninggalnya peserta atau pembayaran yang didasarkan pada hidupnya peserta dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Asuransi (Konvensional)

PENGERTIAN

ASURANSI SYARIAH

Kumpulan perjanjian, yang terdiri atas perjanjian antara

perusahaan asuransi syariahdan pemegang polis dan perjanjian

di antara para pemegang polis, dalam rangka pengelolaan kontribusi berdasarkan prinsip syariah gunasaling menolong dan melindungidengan cara:

a. memberikan penggantian kepada peserta atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau b. memberikan pembayaran yang didasarkan pada

AKAD TABARRU’

(HIBAH)

PESERTA ASURANSI

Hibah Hibah MUSIBAH/KECELAKAAN

(PERILS)

Kumpulan Dana

Tabarru’ (Hibah)

Pengalihan Resiko

(Transfered Sharing) AKAD ANTARA SESAMA PESERTA ASURANSI

Hibah Hibah

5

KARAKTERISTIK AKAD ANTARA SESAMA PESERTA ASURANSI

AKAD ANTARA PESERTA DENGAN PERUSAHAAN ASURANSI

OPERATOR

(PERUSAHAAN ASURANSI SYARIAH)

(2) Wakalah bil Ujrah,untuk mengelola operasional usaha asuransi, seperti: kegiatan administrasi, pengelolaan dana, pembayaran klaim, underwriting, pengelolaan portofolio risiko, dan pemasaran.

Wakalah bil Ujrah / (3) Mudharabah / (4) Mudharabah Musytarakah,untuk menginvestasikan dana-dana investasi Peserta Asuransi.

(4)Qarh, bila terjadidefisit underwriting. (1) AKAD TIJARAH

Manager Investasi untuk Kumpulan

Dana Tabarru’ Administrator

Hibah

7

JENIS AKAD DALAM ASURANSI SYARIAH

9

PERBEDAAN ANTARA ASURANSI SYARIAH DENGAN ASURANSI KOVENSIONAL

Lanjutan …..

11

PERBEDAAN ANTARA ASURANSI SYARIAH DENGAN ASURANSI KOVENSIONAL

Lanjutan …..

Lanjutan …..

13

PERBEDAAN ANTARA ASURANSI SYARIAH DENGAN ASURANSI KOVENSIONAL

Polis

adalah

akad

antara

perusahaan asuransi syariah

dengan

pemegang polis (peserta)

beserta lampiran-lampirannya yang

merupakan kesatuan yang tidak terpisahkan dan

memuat hak

dan

kewajiban

antara

perusahaan asuransi syariah,

pemegang polis

dan

antar peserta.

Polis harus memuat :

- Penggunaan jenis akad

- Manfaat yang diperjanjikan

-

Ujroh

- Hak dan kewajiban perusahaan asuransi

- Hak dan kewajiban peserta

- Penggunaan

surplus underwriting

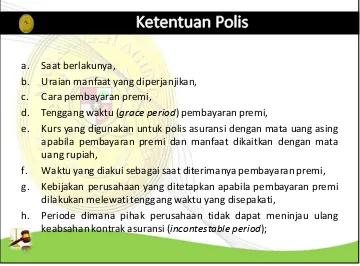

a. Saat berlakunya,

b. Uraian manfaat yang diperjanjikan, c. Cara pembayaran premi,

d. Tenggang waktu (grace period) pembayaran premi,

e. Kurs yang digunakan untuk polis asuransi dengan mata uang asing apabila pembayaran premi dan manfaat dikaitkan dengan mata uang rupiah,

f. Waktu yang diakui sebagai saat diterimanya pembayaran premi, g. Kebijakan perusahaan yang ditetapkan apabila pembayaran premi

dilakukan melewati tenggang waktu yang disepakati,

h. Periode dimana pihak perusahaan tidak dapat meninjau ulang keabsahan kontrak asuransi (incontestable period);

15

i. Tabel nilai tunai, bagi polis asuransi jiwa yang mengandung nilai tunai;

j. Perhitungan dividen polis atau yang sejenis, bagi polis asuransi jiwa yang menjanjikan dividen polis atau yang sejenis;

k. Penghentian pertanggungan, baik dari pihak penanggung maupun dari pihak pemegang polis, termasuk syarat dan penyebabnya; l. Syarat dan tata cara pengajuan klaim, termasuk bukti pendukung

yang diperlukan dalam mengajukan klaim; m. Pemilihan tempat penyelesaian perselisihan;

Akad tabarru’ wajib memuat:

• Kesepakatan para peserta untuk tolong menolong.

• Hak dan kewajiban peserta. • Cara dan waktu pembayaran

kontribusi dan manfaat asuransi. • Ketentuan mengenai boleh atau tidaknya kontribusi dikembalikan kepada peserta jika terjadi pembatalan polis.

• Ketentuan mengenai penggunaan surplus underwriting.

Akad wakalah bil ujrah, mudharabah, atau mudharabah

musytarakah wajib memuat: • Obyek yang dikuasakan. • Hak dan kewajiban peserta. • Hak dan kewajiban perusahaan. • Besaran, cara, dan waktu

pembayaran ujrah atau bagi hasil.

17

Peserta

Kontribusi

Iuran Tabarru’ Ujrah Investasi

Peserta Khusus untuk produk dgn manfaat investasi

Manfaat / Penarikan Investasi

Hasil Investasi Manfaat Asuransi

Surplus Underwriting

Penyisihan Teknis Bagi Hasil Investasi Bagi Hasil

Surplus

Komisi agen & biaya operasional

Hasil Investasi

DANA TABARRU’ DANA PERUSAHAN DANA INVESTASI PESERTA

Qardh

PENGELOLAAN DANA ASURANSI SYARIAH

Jika a

Produk berdasarkan Pemegang Polis :

1. Produk Individu

Pemegang Polis adalah perorangan

2. Produk kumpulan

Pemegang polis adalah badan/perusahaan yang

mengasuransikan anggota/karyawannya

Produk berdasarkan

Manfaat Asuransi

yang diterima peserta:

1. Manfaat diterima jika peserta mengalami musibah

Sering juga disebut produk asuransi murni (

Pure Insurance

)

karena tidak mempunyai nilai tunai.

Terdiri dari :

- Asuransi Kematian berjangka (

Term Insurance

)

- Asuransi Kesehatan

(

Cash plan

/santunan harian atau indemnity/penggantian

biaya)

2. Manfaat diterima jika peserta hidup saat polis jatuh

tempo/berakhir (manfaat dana investasi/dana tabungan)

Terdiri dari :

- Produk saving tradisional (

non unit link

)

Pengelolaan dana dilakukan oleh Perusahaan Asuransi

Syariah dan mengikuti instrument investasi yang

ditentukan oleh perusahaan.

- Produk unit link

Pengelolaan dana dilakukan oleh Perusahaan Asuransi

Syariah, peserta dapat memilih penempatan dana

investasi yang disediakan Perusahaan.

3. Produk dengan manfaat

anuitas

- Produk

anuitas

dengan jangka waktu tertentu

Manfaat berkala yang diterima peserta dalam jangka

waktu tertentu baik peserta hidup ataupun meninggal

dunia.

- Produk anuitas hidup berjangka

Manfaat berkala yang diterima peserta dalam jangka

waktu tertentu jika peserta hidup

- Produk anuitas hidup seumur hidup

A. Produk Asuransi tanpa Unsur Tabungan (Asuransi Murni) Kontribusi dibagi menjadi :

1. Ujrah

2. Dana Tabarru’

Akad yang digunakan : 1. Akad wakalah bi ujrah

Akad antara peserta secara Individu atau kumpulan dengan pengelola dengan tujuan komersial yang memberikan kuasa kepada pengelola dalam

hal ini perusahaan asuransi syariah dengan imbalan berupaujrah/fee/biaya

2. AkadTabarru’

Akad hibah dalam bentuk pemberian dana dari peserta kepada dana

tabarru’ untuk tujuan tolong menolong di antara para peserta yang tidak bersifat dan bukan untuk tujuan komersia/

3. Akad dalam pengelolaan dana tabarru peserta : - Mudharabah

- Mudharabah Musytarakah - Wakalah bil ujroh

l

B. Produk Asuransi dengan Unsur Tabungan (Asuransi Murni)

Kontribusi dibagi menjadi :

1.

Ujrah

2. Dana

Tabarru’

3. Dana Investasi/tabungan peserta

Akad yang digunakan :

1. Akad

wakalah bi ujroh

2. Akad

Tabarru

’ (hibah)

3. Akad dalam pengelolaan dana investasi/tabungan dan

dana tabarru’ peserta :

-

Mudharabah

C. Produk Anuitas Syariah

Kontribusi dibagi menjadi :

1.

Ujroh

2. Dana

Tanahud

Akad yang digunakan :

1. Akad

wakalah bi ujrah

2. Akad

Tanahud

’

Akad hibah dalam bentuk pemberian dana dari peserta

kepada dana Tanahud yang digunakan untuk embayarkan

anuitas kepada anuitan

3. Akad dalam pengelolaan dana tanahud peserta :

-

Mudharabah

- Mudharabah Musytarakah

- Wakalah bil ujroh

A. Produk Asuransi Umum untuk Individu/Retail 1. Asuransi Kendaraan Bermotor

2. Asuransi Kecelakaan diri 3. Asuransi Kebakaran 4. Asuransi Kesehatan

B. Produk Asuransi Umum untuk Perusahaan/Corporate 1. Asuransi Kendaraan Bermotor

2. Asuransi Kecelakaan diri 3. Asuransi Kebakaran 4. Asuransi Kesehatan 5. Asuransi Alat Berat 6. Asuransi Pengangkutan 7. Asuransi Rekayasa 8. Asuransi Tanggung Gugat

Kontribusi dibagi menjadi :

1. Ujrah

2. Dana

Tabarru

’

Akad yang digunakan :1. Akad wakalah bi ujrah

Akad antara peserta secara Individu atau kumpulan dengan Pengelola dengan tujuan komersial yang memberikan kuasa kepada pengelola dalam hal ini Perusahaan Asuransi Syariah dengan imbalan berupa ujrah/biaya.

2. AkadTabarru’

Akad hibah dalam bentuk pemberian dana dari peserta kepada dana

Tabarru’ untuk tujuan tolong menolong diantara para peserta yang tidak bersifat dan bukan untuk tujuan komersia

3. Akad dalam pengelolaan dana tabarru peserta : - Mudharabah

- Mudharabah Musytarakah - Wakalah bil ujrah

Jika dana Tabarru’

surplus

, maka dana

tabarru’

tsb harus

dipergunakan untuk :

1. Seluruhnya ditambahkan kedalam dana

Tabarru

’

2. Sebagian ditambahkan kedalam dana

Tabarru

’ dan sebagian

lagi kepada peserta

3. Sebagian ditambahkan kedalam dana

Tabarru

’, sebagian

dibagikan kepada peserta dan sebagian dibagikan kepada

dana Perusahaan

Jika dana

Tabarru

’

Defisit

:

Pengertian Reasuransi (Konvensional)

(Pasal 1 angka 7 UU No. 40/2014)

Usaha

jasa

pertanggungan

ulang

terhadap risiko yang dihadapi oleh

perusahaan

asuransi,

perusahaan

penjaminan, atau perusahaan reasuransi

lainnya.

29

Pengertian Reasuransi Syariah

(Pasal 1 ayat 10 UU No. 40/2014)

Usaha reasuransi syariah adalah usaha

pengelolaan risiko berdasarkan prinsip syariah

atas risiko yang dihadapi oleh perusahaan

asuransi syariah, perusahaan penjaminan

syariah, atau perusahaan reasuransi syariah

lainnya.

Akad Para Reasuransi Syariah

31

Perusahaan

Asuransi Perusahaan Reasuransi

Pengelolaan Dana Tabarru’ Bagi Hasil

Akad Tijari (mudharabah musytarakah)

Jasa pengeloaan dana investasi

Keuntungan bagi hasil

Hubungan antara Perusahaan Asuransi Syariah dan Perusahaan Reasuransi Syariah dapat digambarkan dalam pengelolaan dana tabarru tsb .

Peserta (Risk Sharing) Delegasi Pengelolaan tabarru kpd Reasuransi Insurance

(Mewakili Peserta Asuransi)

Delegasi Pengelolaan risiko kepada Perusahaan Reasuransi (mewakili Perusahaan Asuransi)

• Produk Reasuransi Jiwa Syariah adalah produk-produk Asuransi Jiwa Syariah tanpa unsur tabungan

Reasuransi

Fakultatif (Dinamis) Treaty(Pasti)

Proporsional Non Proporsional Proporsional Non Proporsional

Pada Perusahaan Asuransi Syariah dan Reasuransi Syariah, dana

Tabarru’ hanya dapat digunakan untuk:

1. Pembayaran santunan kepada peserta yang mengalami musibah atau pihak lain yang berhak

2. PembayaranReasuransi/Retrocesi

3. Pembayaran kembaliqardhke Perusahaan

4. Pengembalian dana tabarru’ kepada peserta, dalam hal:

- Pembatalan Polis dalam tenggang waktu yang diperkenankan - Penghentian polis oleh Peserta sebelum masa asuransi

berakhir

- Penghentian polis oleh Perusahaan sebelum masa asuransi berakhir

Aspek Penyelesaian Sengketa Asuransi Syariah dan

Reasuransi Syariah

35

Bentuk Penyelesaian Sengketa

Penyelesaian Sengketa

Non Litigasi

BMAI Basyarnas

Litigasi

Penyelesaian Sengketa Secara Litigasi

Tahapan/

Ruang

Lingkup P

em

er

iksaan

Tahapan/

Ruang

Lingkup P

em

er

iksaan

Kompetensi Kompetensi Periksa akad (polish

asuransi syariah) Periksa akad (polish

asuransi syariah) Pelaksanaan akad Pelaksanaan akad

Penyebab sengketa Penyebab sengketa

Upaya perbaikan Upaya perbaikan

Tuntutan ganti rugi Tuntutan ganti rugi

Sanksi

Penyelesaian Sengketa Secara Litigasi

Tah

ap

an

Pemeriks

aa

n

Tah

ap

an

Pemeriks

aa

Jenis perkara (Ps. 49 (i)) Jenis perkara (Ps. 49

(i)) Klausula penyelesaian sengketa dalam akad Klausula penyelesaian sengketa dalam akad

Litigasi

Litigasi PAPA

Non Litigasi Non Litigasi

Basyarnas Basyarnas BMAI BMAI APS/ADR lainnya APS/ADR lainnya Kombinasi

(litigasi/nonlitgasi)Kombinasi (litigasi/nonlitgasi) Relatif

Relatif

Tempat tinggal tergugat Tempat tinggal

tergugat Tempat objek

sengketa Tempat objek

sengketa Pilihan (opsi dalam

akad) Pilihan (opsi dalam

akad)

1

Bila ada eksepsi

Kewenangan kewenanganDiluar

Cara Menanggapi eksepsi Mempertimbangkan Merumuskan amar putusan

Tah

ap

an

Pemeriks

aa

n

Tah

ap

an

Pemeriks

aa

n

Periksa akad (polish asuransi

syariah) Periksa akad (polish asuransi

syariah)

Subjek akad Subjek akad

Legal standing Legal standing

Diskualifikasi inperson Diskualifikasi inperson

Gamis aanheding heid Gamis aanheding heid

Plurium litis consortium Plurium litis consortium

Bentuk Bentuk

Orang Orang

Badan usaha Badan usaha

Pesekutuan Pesekutuan

Kepentingan Kepentingan

Langsung

Langsung PrinsipalPrinsipal

Tidak langsung Tidak langsung

Kuasa hukum Kuasa hukum

Ahli waris Ahli waris

Wali Wali

Pengampu Pengampu Pernyataan

kehendak Pernyataan

kehendak Objek akad Objek akad

Tujuan akad Tujuan akad 2.1

Penyelesaian Sengketa Secara Litigasi

Taha

Periksa akad (polish asuransi syariah): Periksa akad (polish

asuransi syariah):

Subjek akad Subjek akad Pernyataan kehendak Pernyataan

kehendak

Taradhain(kerelaan kedua belah pihak)

Taradhain(kerelaan kedua belah pihak)

Pembacaan dan penandatangananPembacaan dan penandatanganan Kedudukan pihak setara/seimbang Kedudukan pihak setara/seimbang Objek akad

Objek akad

Tujuan akad Tujuan akad

2.2

Obje

k akad

Obje

k akad

Kedudukan akad Asuransi Kedudukan akad

Asuransi

Pokok Pokok

Accessoire Accessoire

Jenis asuransi Jenis asuransi

Penggantian aset Penggantian aset

Kerugian Kerugian

Kerusakan Kerusakan

Biaya yang timbul Biaya yang timbul

Kehilangan aset/keuntungan Kehilangan aset/keuntungan

Tanggung jawab hukum kpd pihak ketiga Tanggung jawab hukum kpd pihak ketiga

Pembayaran Ruang lingkup

Asuransi Ruang lingkup

Asuransi

Penyelesaian Sengketa Secara Litigasi

Taha

pan

Pemeriksa

an

Periksa akad (polish asuransi syariah):

Subjek akad

Pernyataan kehendak

Objek akad

Tujuan akad

Penggantian

Pembayaran

2.4

Taha

Pelaksanaan akad Pelaksanaan akad

Waktu Waktu

Mulai akad Mulai akad

Berakhir akad Berakhir akad

Pelaksanaan Efektif Pelaksanaan Efektif

Waktu Waktu

Prosentase prestasi yang terlaksana Prosentase prestasi yang

terlaksana

Pelaksanaan tidak efektif /macet Pelaksanaan tidak

efektif /macet

Waktu Kerugian yang

timbul Kerugian yang

timbul 3

Penyelesaian Sengketa Secara Litigasi

Taha

Penyebab sengketa Penyebab sengketa

Wanprestasi Wanprestasi

Tidak melakukan apa yang diperjanjikan Tidak melakukan apa yang

diperjanjikan

Melakukan, tapi tidak sesuai Melakukan, tapi tidak sesuai

Melakukan, tapi terlambat Melakukan, tapi terlambat

Melakukan yang dilarang Melakukan yang dilarang

Perbuatan Melawan Hukum (PMH) Perbuatan Melawan

Hukum (PMH)

Melanggar UU/peraturan yang berlaku Melanggar UU/peraturan yang

berlaku

Menimbulkan kerugian langsung Menimbulkan kerugian langsung 4

Penyelesaian Sengketa Secara Litigasi

Tahapan

Pem

eriks

aan

Tahapan

Pem

eriks

aan

Langkah perbaikan Langkah perbaikan

Rescheaduling Rescheaduling

Restrukturisasi Restrukturisasi

Pengalihan hutang Pengalihan hutang

Somasi

Tuntutan ganti rugi Tuntutan ganti

rugi

Tahapa

Pembatalan akad Pembatalan akad

Ganti rugi Ganti rugi

Denda Denda

Peralihan resiko Peralihan resiko

Bayar biaya perkara Bayar biaya perkara

7