PENDAHULUAN

Jumlah entreprener perempuan makin bertambah seir-ing menseir-ingkatnya tseir-ingkat partisipasi angkatan kerja perem-puan. Banyak perempuan yang memasuki dunia entreprener diawali dari coba-coba untuk mengembangkan ketrampilan terkait pekerjaan domestik seperti masak-memasak atau ja-hit menjaja-hit. Sebagian yang lain memulai usaha karena pe-kerjaan domestik sudah mulai berkurang, karena anak-anak sudah besar. Karakteristik memulai usaha yang demikian membawa konsekwensi pada lemahnya profesionalisme manajemen usaha. Para enterprener perempuan tersebut. lebih mudah masuk usaha di sektor informal.

Sebuah penelitian tentang wirausaha florist di Kota Malang menunjukkan bahwa usaha yang banyak

meli-ENTREPRENEURSHIP

PADA PEREMPUAN

PENGUSAHA PEMULA DI KOTA MALANG

Oleh : Rahayu Relawati

Abstract

Participation of women labor force is getting higher, including them who conduct entrepreneur’s activities. The research aimed to analyze personal factors, i.e..: knowledge, attitude and skill of woman beginner entrepreneur in managing their business. The research result was expected to answer a question why women’s entrepreneurship is less developed so their business also less developed. The research subject is woman beginner entrepreneur in Malang.

The research result is as follows. Knowledge of most women beginner entrepreneur concerning management of their business is limited at accidental planning, product processing of their own business and a conventional marketing without any promotion. Their attitude is wishing to develop their business, but it is not supported with a serious effort to reach, meanwhile the attitude on investment is still simply to run the business. Skill of woman beginner entrepreneur in business management is still lower: their business planning is not noted, production process is done by their self and product marketing is still not accompanied by promotion to improve sale.

The research recommendation is as follow. To move forward the business conducted by many women, government and institution which is have competence need to improve mental of entrepreneurship and managerial skill as part of life skills to improve woman empower in economic aspect.

KO M P E T E N S I

Jurnal Ekonomi,

Manajemen & Akuntansi Vol. 7 No. 3 September - Desember ‘09

Fak. Ekonomi - Universitas Cokroaminoto Yogyakarta

ISSN: 42-9450

Keyword

entrepreneurship, know-ledge, attitude, skill, beginner entrepreneur.

Penulis

batkan perempuan sebagai pengelola tersebut belum memisahkan secara te-gas antara manajemen rumah tangga dan manajeman usaha terutama pada aspek keuangan sehingga kinerja usaha kurang dapat dievaluasi secara cermat. Hal ini disebabkan perempuan penge-lola usaha belum memiliki sikap entre-preneur yang profesional (Relawati R., 2003). Penelitian lain tentang penguatan jaringan usaha melalui wadah organ-isasi perempuan merekomendasikan bahwa perlu dimulai pembinaan terha-dap perempuan pengusahanya. Pem-binaan yang dibutuhkan meliputi sikap mental entrepreneur, teknis produksi dan manajeman pemasaran (Relawati R., 2006).

Dari temuan kedua penelitian terse-but diketahui masalah dalam penge-lolaan usaha oleh perempuan belum terbina dengan baik sikap mental en-trepreneur mereka. Untuk merumuskan model pembelajaran entrepreneur yang efektif sangat penting untuk dianalisis faktor-faktor pribadi perempuan yang membentuk entrepreneurship (sikap kewirausahaan) tersebut. Bentuk-ben-tuk pelatihan yang ada selama ini hanya terfokus pada manajemen usaha. Se-cara spesifik bagaimana membentuk jiwa entrepreneur pada perempuan yang notabene masih banyak terkenda-la secara budaya belum menjadi kajian yang intensif.

Artikel ini ditulis berdasarkan ha-sil penelitian tahap pertama dari se-buah penelitian yang tujuan akhirnya adalah merumuskan konsep Nurturing Entrepreneurship (pembelajaran/pem-bentukan sikap kewirausahaan) pada perempuan. Tujuan penelitian untuk menganalisis faktor-faktor pribadi yaitu: pengetahuan, sikap dan ketrampilan perempuan pengusaha pemula dalam mengelola usaha mereka. Diharapkan hasil penelitian ini menjawab pertan-yaan mengapa entrepreneurship pada perempuan belum berkembang optimal sehingga keberhasilan usaha juga be-lum maksimal.

TINJAUAN PUSTAKA

Pengelolaan keuangan usaha yang belum terpisah secara tegas dengan keuangan rumah tangga lebih disebab-kan pada anggapan bahwa perempuan lebih tekun dalam mengatur keuangan. Namun disisi lain bekal pengetahuan manajemen usaha yang terbatas me-nyebabkan mereka tidak melakukan pembukuan yang sistematis. Pada ka-sus ini dan pada banyak kaka-sus usaha rumah tangga yang lain, perempuan pengelola usaha belum memiliki sikap entrepreneur yang profesional sehingga usaha sulit untuk berkembang menjadi besar.

Relawati R. (2006) dalam temuan awal dari penelitian tentang Penguatan Jaringan Usaha Melalui Wadah Organ-isasi Perempuan mengungkap bahwa perempuan pengusaha pemula mempu-nyai potensi dan kemauan untuk menge-lola usaha. Hanya saja motivasi usaha mereka masih terbatas pada usaha sampingan sebagai tambahan atas pendapatan suami. Prinsip mendapat-kan pendapatan tambahan (bumendapat-kan pendapatan utama) menyebabkan ori-entasi pengembangan usaha mereka kurang maksimal. Secara faktual bisa jadi usaha mereka sudah memperoleh pendapatan yang lebih besar atau sama dengan penghasilkan suami. Namun karena konsep memperoleh pendapa-tan tambahan maka usaha mereka di-anggap tidak terlalu penting. Kendala pengembangan usaha yang ditemukan

terutama adalah rendahnya spirit Entre-preneur dan lemahnya jaringan pema-saran. Hal ini perlu diperbaiki melalui pembinaan terhadap perempuan pen-gusahanya. Pembinaan yang dibutuh-kan meliputi sikap mental entrepreneur, pembinaan teknis produksi dan manaje-man pemasaran. Penelitian tersebut be-lum menjawab bagaimana metode pem-binaan tersebut agar lebih efektif untuk menumbuhkan jiwa entrepreneur.

Berwirausaha senantiasa melibatkan dua unsur pokok: peluang dan kemam-puan menanggapi peluang. Karena itu, kewirausahaan adalah tanggapan ter-hadap peluang usaha yang terungkap dalam seperangkat tindakan serta mem-buahkan hasil berupa organisasi usaha yang melembaga, produktif dan inovatif. Para wirausaha adalah individu-individu yang berorientasi pada tindakan dan sukses. Wirausaha adalah mereka yang bisa menciptakan kerja bagi orang lain dan berswadaya (Faisol, 2007).

menunjuk-kan bahwa bagi mereka yang memiliki kebutuhan berprestasi yang tinggi terny-ata sekitar 66% diantaranya memilih ka-rier sebagai pengusaha, sementara 34% lainnya memilih bidang pekerjaan lain-nya. Sebaliknya pada mahasiswa yang mempunyai kebutuhan prestasi rendah, hanya sekitar 0% memilih pekerjaan sebagai pengusaha, dan 90% lainnya memilih pekerjaan di bidang lain.

Selanjutnya Mc. Clelland mengem-bangkan penelitiannya terhadap orang-orang di luar kampus yang terdiri dari beragam latar belakang profesi seperti guru, pengacara, pekerja bank, dokter, pengusaha dan lain-lain. Hasil peneliti-an menunjukkpeneliti-an bahwa, secara umum pengusaha (entrepreneur) mendapat ni-lai n-ach lebih tinggi dibandingkan orang-orang dari bidang profesi lain. Dari hasil tersebut Mc. Clelland dan kawan-kawan akhirnya pada suatu kesimpulan bahwa ada hubungan yang erat antara kewi-rausahaan (entrepreneurship) dengan tingkat n-ach yang tinggi. Mc Clelland kemudian juga melakukan penelitian tentang hubungan antara tingkat n-ach dengan tingkat perkembangan ekono-mi suatu negara. Hasilnya menujukkan adanya hubungan antara tingkat n-ach suatu negara dengan tingkat perkem-bangan perekonomiannya. Hasil peneli-tian tersebut pada tahun 96 diterbit-kan dalam buku berjudul “The Achieving Society”.

Dari hasil-hasil penelitiannya ke-mudian Mc. Clelland dan kawan-kawan mengambil kesimpulan bahwa betapa pentingnya meningkatkan n-ach seseo-rang dalam seseo-rangka mengembangkan jiwa entepreneurship masyarakat, yang bila dilihat dari segi ekonomi mikro dapat mendorong tumbuh dan berkembang-nya dunia usaha dan dari segi ekonomi makro dapat meningkatkan perekono-mian suatu negara. Pentingnya n-ach pada entrepreneur menjadi landasan dalam pengembangan konsep nurturing entrepreneurship bahwa n-ach sebagai variabel penting yang harus diperhati-kan.

Pendekatan behaviorism dari ahli psikologi B. Watson menyatakan bah-wa perilaku manusia bukan bersifat in-stingtif tetapi dapat dipelajari. Watson menyatakan bahwa perilaku manusia dibentuk oleh lingkungan masyarakat atau dengan kata lain dibentuk oleh nurture, bukan dengan nature. Faktor nurture berperan lebih banyak daripada nature dalam pembentukan perilaku manusia, atau dapat dikatakan karena nature manusia menciptakan dan mem-pelajari culture maka nature dan nurture bukan saling beroposisi tetapi tetapi sal-ing melengkapi (Macionis, 996).

dengan masyarakat lainnya. Mengapa terjadi demikian karena pada masing-masing masyarakat dilakukan sosialisa-si atau enkulturasosialisa-si.

Sosialisasi atau enkulturasi adalah proses dimana anggota baru masyara-kat diajari sikap, nilai, perilaku dan ket-rampilan yang menjadi dasar masyara-kat tersebut (Plog, et all, 979). Proses ini merupakan proses jangka panjang, yang bisa dimulai sejak bayi lahir dan berlanjut sampai seseorang meninggal. Sosialisasi meliputi instruksi eksplisit maupun contoh oleh keluarga dan ma-syarakat.

Pendekatan behaviorism dari ahli psikologi B. Watson menyatakan bahwa perilaku manusia bukan bersifat insting-tif tetapi dapat dipelajari. Watson meny-atakan bahwa perilaku manusia diben-tuk oleh lingkungan masyarakat atau dengan kata lain dibentuk oleh nurture, bukan dengan nature. Faktor nurture berperan lebih banyak daripada nature dalam pembentukan perilaku manusia, atau dapat dikatakan karena nature manusia menciptakan dan mempelajari culture maka nature dan nurture bukan saling beroposisi tetapi tetapi saling me-lengkapi (Macionis, 996).

Para ahli antropologi berpenda-pat bahwa sifat (nature) manusia yang diekspresikan dalam gagasan dan peri-laku sangat bervariasi dari masyarakat

satu dengan masyarakat lainnya. Men-gapa terjadi demikian karena pada ma-sing-masing masyarakat dilakukan sosi-alisasi atau enkulturasi.

Sosialisasi atau enkulturasi adalah proses dimana anggota baru masyara-kat diajari sikap, nilai, perilaku dan ket-rampilan yang menjadi dasar masyara-kat tersebut (Plog, et all, 979). Proses ini merupakan proses jangka panjang, yang bisa dimulai sejak bayi lahir dan berlanjut sampai seseorang meninggal. Sosialisasi meliputi instruksi eksplisit maupun contoh oleh keluarga dan ma-syarakat.

METODE PENELITIAN

Tempat penelitian ditentukan se-cara sengaja (purposive) yaitu di Kota Malang. Unit analisis dibatasi pada perempuan pengelola usaha pemula yang terhimpun dalam wadah Ikatan Pengusaha Aisyiyah. Teknik pengumpu-lan data formal dan informal digunakan, mencakup: observasi lapang, angket terbuka, serta wawancara mendalam.

Data dianalisis secara deskriptif kuantitatif dan kualitatif. Berbagai jawa-ban informan tentang pengetahuan, sikap dan ketrampilan kemudian dirin-gkas dan dikelompokkan berdasarkan jawaban yang bermakna sama. Mas-ing-masing kelompok jawaban yang bermakna sama selanjutnya diuraikan untuk memperjelas pemaknaan jawa-ban informan.

HASIL PENELITIAN

Pengetahuan, sikap dan ketrampi-lan perempuan pengusaha pemula dini-lai dari hasil wawancara tentang aspek

manajemen usaha, meliputi perenca-naan usaha, produksi dan pemasaran hasil. Jika usaha yang dilakukan meru-pakan usaha dagang maka aspek pro-duksi tidak dibahas, tetapi diganti den-gan aspek pencarian/pembelian barang dagangan.

a. Pengetahuan Pengusaha Pemula Pengetahuan pengusaha pemula sangat penting untuk mempengaruhi kemampuan mereka dalam mengelola usaha. Wawancara mendalam men-gungkap pengetahuan mereka tentang manajemen usaha. Pengetahuan ten-tang manajemen usaha digali dari tiga aspek yaitu perencanaan, produksi dan pemasaran.

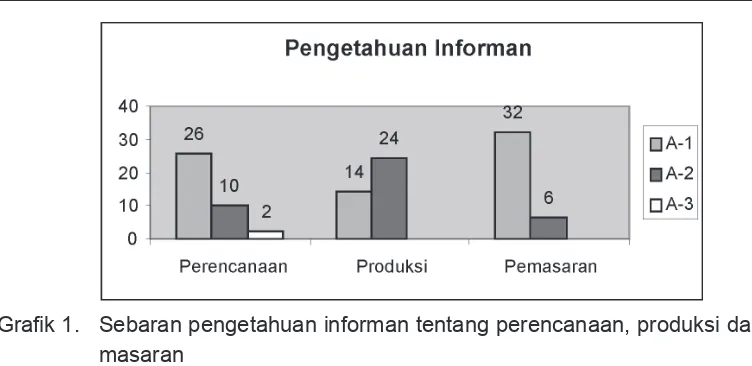

Keterangan grafik :

) Pengetahuan perencanaan :

A : Aktivitas yang akan dilaku-kan terkait usaha

A 2 : Rencana aktivitas yang akan dilakukan selama satu ming-gu/bulan/tahun

A 3 : Rencana kegiatan yang akan dilakukan selama satu bulan/ tahun secara detil termasuk anggaran biayanya

2) Pengetahuan tentang produksi : A : Hasil pembuatan produk A 2 : Proses/cara pembuatan

pro-duk

3) Pengetahuan tentang pemasaran : A : Penjualan produk / barang

dagangan

A 2: Promosi dan penjualan pro-duk/barang dagangan

a.1. Pengetahuan Tentang Perenca-naan Usaha

Perencanaan usaha merupakan ba-gian penting dalam manajemen. Temu-an lapTemu-ang mengindikasikTemu-an bahwa pen-getahuan tentang perencanaan usaha masih sangat minim dan belum merata. Berikut secara berurutan dideskripsikan pengetahuan tentang perencanaan.

Sebagian besar informan 26/38 (68,4%) mengetahui perencanaan usaha sebatas pada “aktivitas yang akan dilakukan terkait usaha”. Perencanaan yang mereka pahami sebatas pada ren-cana jangka pendek bahkan yang bersi-fat insidentil. Jawaban seperti ini antara lain diberikan oleh informan pengusaha pakaian, misalnya menjelang lebaran pengusaha pakaian merencanakan me-nambah barang dagangan karena pasti pembeli akan meningkat. Informan lain pada usaha makanan ada yang men-contohkan perencanaan usaha ada-Grafik 1. Sebaran pengetahuan informan tentang perencanaan, produksi dan pe

lah menentukan jumlah makanan yang akan dijual dalam seminggu.

Dari contoh tersebut menunjukkan bahwa sebagian besar pengusaha pe-mula mengetahui tentang perencanaan sebagai suatu aktivitas rencana usaha dalam jangka yang sangat pendek (ha-rian, mingguan, atau rencana insidental pada event tertentu). Lebih jauh tentang unsur apa saja yang harus ada dalam perencanaan dan bagaimana menyusun perencanaan belum diketahui oleh se-bagian besar informan.

Urutan berikutnya sebanyak 0/38 informan (26,3%) adalah informan den-gan pengetahuan tentang perencanaan sebagai “rencana aktivitas yang akan dilakukan selama satu minggu/bulan/ta-hun”. Kelompok informan ini tidak men-getahui/menyebutkan bahwa perenca-naan usaha juga mencakup anggaran biayanya. Pada kelompok ini sudah ada pengetahuan yang setingkat lebih baik, yakni memahami perencanaan bukan sekedar rencana insidentil, melainkan sudah ada rutinitas dalam waktu satu minggu/bulan/tahun.

Ada sedikit jumlah perempuan pen-gusaha pemula, 2/38 informan (5,3%) yang sudah memiliki pengetahuan pe-rencanaan cukup detil. Pengetahuan tersebut adalah “rencana kegiatan yang akan dilakukan selama satu bulan/tahun secara detil termasuk anggaran

bia-yanya”. Perempuan pengusaha pemula yang sedikit ini sudah relatif maju dalam menjalankan usaha mereka.

Minimnya pengetahuan tentang pe-rencanaan usaha dapat dimengerti ka-rena mereka memulai usaha umumnya berangkat dari hobby (seperti memasak, menjahit) atau karena mencoba-coba berdagang. Pengetahuan yang terba-tas tentang perencanaan sebagai fungsi pertama dan utama dalam manajemen mengindikasikan secara umum penge-tahuan manajemen mereka juga lemah. Dampak lebih jauh dari kondisi ini ten-tu ketrampilan manajemennya juga le-mah.

a.2. Pengetahuan tentang Produksi Produksi merupakan aktivitas pen-ting pada usaha yang melakukan pem-buatan produk. Pengusaha perempuan dalam penelitian ini yang melakukan aktivitas produksi adalah usaha kue, ka-tering, minuman instant, kaos olah raga dan penjahit. Temuan lapang mengin-dikasikan bahwa pengetahuan tentang produksi dapat dikelompokkan menjadi dua kelompok (lihat Grafik 1).

pro-duksi. Sebagian besar informan (24/38 = 63,2%) menjelaskan produksi sebagai proses dan cara pembuatan produk, se-lanjutnya disebut kelompok kedua. Dari informan sebanyak 38 orang, hanya 8 orang diantara mereka yang usahanya melakukan aktivitas produksi. Selebih-nya 20 orang tidak melakukan aktivitas produksi karena usaha mereka hanya usaha dagang atau jasa persewaan komputer, Wartel dan lain-lain. Kelom-pok jawaban kedua berasal dari semua informan yang melakukan proses pro-duksi dan sebagian dari mereka yang tidak melakukan aktivitas produksi.

Pengetahuan kelompok kedua digali lebih jauh tentang apa dan bagaimana proses produksi yang dilakukan pada masing-masing usaha mereka. Mereka yang melakukan proses produksi dalam usahanya semuanya mampu menjelas-kan proses produksi pada usaha mere-ka. Hal ini dapat dimengerti karena me-mang semua pengusaha pemula terse-but melakukan semua aktivitas usaha-nya sendiri bersama keluarga, ada juga yang mempunyai pekerja namun secara teknis pemilik usaha menguasai teknis produksi. Misalnya pada pengusaha mi-numan instant yang sudah relatif maju dan tidak melakukan semua aktivitas produksi karena kesibukan pada berba-gai pertemuan usaha, pengetahuan pro-duksi dikuasai karena pengusaha sen-diri yang mengajarkan semua pekerja tentang teknis produksi. Demikian juga

pada pengusaha kaos olah raga, pemi-liknya menguasai pengetahuan tentang teknis produksi. Informan dari kelompok jawaban kedua yang tidak melakukan proses produksi dalam usahanya tidak diwawancara detil tentang proses pro-duksi.

a.3. Pengetahuan tentang Pemasa-ran

Pemasaran merupakan ujung tom-bak dari aktivitas usaha. Paradigma baru pemasaran adalah “memproduksi apa yang dapat dipasarkan”. Semua pengusaha perempuan dalam peneli-tian ini melakukan aktivitas pemasaran. Temuan lapang mengindikasikan bahwa pengetahuan tentang pemasaran dapat dikelompokkan menjadi dua kelompok (lihat Grafik 1). Berikut secara berurutan dideskripsikan pengetahuan tentang pe-masaran.

da-gangan. Jadi pada kelompok jawaban kedua ini mereka sudah mempunyai pengetahuan lebih baik bahwa dalam pemasaran ada upaya-upaya promosi yang harus dilakukan. Jawaban ini nam-pak pada penjelasan mereka tentang bentuk-bentuk promosi yang dilakukan dapat dengan cara-cara: mengikuti pa-meran atau bazar, memberikan produk contoh (kue), dan memberikan bonus pada sejumlah pembelian tertentu yang cukup besar. Perlu diketahui bahwa isti-lah ’promosi’ ini merupakan pemaknaan yang diberikan peneliti terhadap jawa-ban informan tentang upaya meningkat-kan penjualan.

Dari kondisi pengetahuan perempu-an pengusaha pemula tentperempu-ang pemasa-ran yang masih sangat terbatas, dapat

dimengerti mengapa usaha mereka ma-sih sulit untuk dikembangkan. Sebagian dari mereka yang usahanya sudah relatif maju, memiliki pengetahuan yang lebih baik tentang pemasaran dibandingkan sebagian besar informan.

b. Sikap Pengusaha Pemula

Sikap pengusaha pemula sangat penting untuk mempengaruhi kemam-puan mereka dalam mengelola usaha. Wawancara mendalam mengungkap si-kap mereka sebagai enterprener. Sisi-kap sebagai enterprener digali dari dua as-pek yaitu sikap dalam mengembangkan usaha dan berinvestasi. Untuk memper-jelas deskripsi, sebaran informan ber-dasarkan kelompok jawaban disajikan pada Grafik 2.

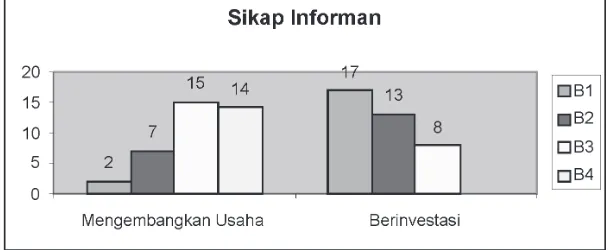

Grafik 2. Sikap Informan dalam mengembangkan usaha dan berinvestasi Keterangan grafik :

) Mengembangkan Usaha : B : Tidak berpendapat

B2 : Setuju namun merasa belum mampu

B3 : Setuju dan sangat menging-inkan

2) Berinvestasi :

B : Menganggap penting berin-vestasi untuk menjalankan usaha

B2 : Investasi penting untuk peng-embangan usaha saat ini B3 : Investasi penting untuk

peng-embangan usaha dan jika perlu mencari modal tamba-han dari luar

b.1. Sikap dalam Mengembangkan Usaha

Sikap seorang enterprener tentang pengembangan usaha sangat penting dalam menentukan keberhasilan usaha. Temuan lapang mengindikasikan bahwa sikap tentang pengembangan usaha cukup beragam. Setelah diringkas, ja-waban informan dapat dikelompokkan menjadi empat kelompok sikap. Berikut secara berurutan dari kelompok sikap yang terbanyak dideskripsikan pengeta-huan tentang pengembangan usaha.

Jumlah kelompok jawaban terbesar adalah informan yang setuju dan sangat menginginkan pengembangan usaha 5/38 (39,5%). Layaknya orang yang sudah memulai usaha maka mereka menginginkan usaha yang makin besar. Namun pada kelompok jawaban ini me-reka tidak menyatakan sikap lain yang memperkuat keinginan mengembang-kan usaha.

Kelompok jawaban kedua yang di-berikan oleh sejumlah orang yang ham-pir sama dengan kelompok pertama yaitu 4/38 (36,8%) menyatakan bahwa mereka setuju dan sangat mengingin-kan pengembangan usaha serta diikuti upaya menyisihkan sebagian keuntung-an untuk investasi. Kelompok jawabkeuntung-an kedua ini menunjukkan sikap yang makin kuat dalam keinginan mengembangkan usaha. Memang pengembangan usaha tidak mungkin dilakukan tanpa adanya modal tambahan. Sikap demikian lebih banyak muncul pada usaha yang sudah mempunyai keuntungan lebih besar.

Kelompok jawaban lain dari infor-man sebanyak 7/38 (8,4%) menya-takan setuju terhadap pengembangan usaha namun mereka merasa belum mampu = 7/38 (8,4%). Sikap demikian lebih banyak muncul pada usaha yang belum mempunyai keuntungan besar, dan pada kondisi kemampuan ekonomi keluarga yang terbatas. Kelompok jawa-ban ini memang terkesan sebagai sikap pesimistis para perempuan pengusaha pemula.

apakah mereka mempunyai keinginan untuk mengembangkan usaha.

b.2. Sikap dalam Berinvestasi

Sikap seorang enterprener untuk berinvestasi pada usaha mereka sangat penting dalam menentukan keberhasilan usaha. Temuan lapang mengindikasikan bahwa sikap tentang berinvestasi dalam usaha cukup beragam. Setelah diring-kas, jawaban informan dapat dikelom-pokkan menjadi tiga kelompok sikap. Berikut secara berurutan dari kelompok sikap yang terbanyak dideskripsikan si-kap tentang berinvestasi dalam usaha.

Jumlah kelompok jawaban terbe-sar adalah informan yang menganggap penting berinvestasi untuk menjalan-kan usaha (7/38 = 44,7%). Layaknya orang yang sudah memulai usaha maka mereka menginginkan usaha yang ma-kin besar, sehingga penting untuk ber-investasi. Sikap dalam berinvestasi ini memang sejalan dengan sikap mereka dalam pengembangan usaha. Namun pada kelompok jawaban ini mereka ti-dak menyatakan sikap lain yang mem-perkuat keinginan berinvestasi.

Kelompok jawaban berikutnya ada-lah sikap mereka bahwa investasi pen-ting untuk pengembangan usaha saat ini. Kelompok jawaban ini diberikan oleh sejumlah 3/38 informan (34,2%). Kelompok jawaban sikap ini lebih maju

dari kelompok terbanyak pertama. Jika pada kelompok jawaban pertama me-reka menganggap penting investasi untuk menjalankan usaha, maka kelom-pok kedua ini menganggap penting in-vestasi untuk mengembangkan usaha. Sikap demikian diberikan karena usaha mereka sudah cukup menguntungkan dan ingin dikembangkan menjadi lebih besar.

Kelompok jawaban berikutnya yang diberikan oleh sebanyak 8/38 informan (2,%) adalah investasi penting untuk pengembangan usaha dan jika perlu mereka mencari modal tambahan dari luar. Kelebihan sikap ini dibandingkan kelompok sikap sebelumnya adalah ke-beranian mencari pinjaman modal (bank dan atau koperasi). Sikap ini diberikan oleh usaha yang sudah cukup maju, pengetahuan mereka tentang perenca-naan usaha dan pemasaran lebih baik dibandingkan informan lain. Akses me-reka terhadap sumberdaya pendukung bisnis seperti lembaga keuangan juga cukup luas. Dalam dunia bisnis, dengan kemampuan dana pribadi/keluarga yang terbatas tentu dibutuhkan modal ekster-nal untuk mengembangkan usaha. c. Ketrampilan Pengusaha Pemula

ket-rampilan mereka dalam menjalankan manajemen usaha.

Ketrampilan tentang manajemen usaha digali dari tiga aspek yaitu peren-canaan, produksi dan pemasaran.

Berbagai jawaban informan kemudi-an diringkas dkemudi-an dikelompokkkemudi-an berda-sarkan jawaban yang bermakna sama.

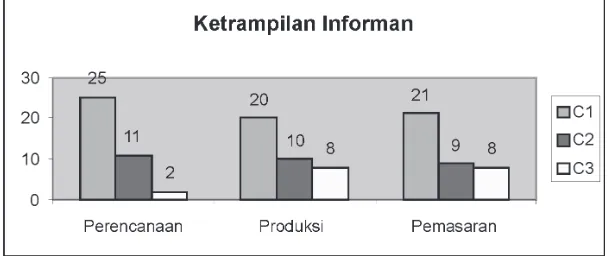

Masing-masing kelompok jawaban yang bermakna sama selanjutnya diuraikan untuk memperjelas pemaknaan jawa-ban informan. Untuk memperjelas de-skripsi, sebaran informan berdasarkan kelompok jawaban disajikan pada Gra-fik 3. Perbandingan visual dengan gra -fik diagram batang dapat menunjukkan perbandingan jumlah informan pada masing-masing kelompok jawaban.

Keterangan grafik:

) Ketrampilan perencanaan

C : Merencanakan aktivitas yang akan dilakukan insidental tanpa catatan

C2 : Merencanakan aktivitas yang akan dilakukan selama satu minggu/bulan tanpa catatan C3 : Merencanakan kegiatan yang

akan dilakukan selama satu bulan dengan catatan seder-hana dan anggaran kasar 2) Ketrampilan produksi

C : Tidak melakukan pembuatan

Grafik 3. Ketrampilan Informan dalam Perencanaan, Produksi dan Pemasaran

produk (jasa/dagang) C2 : Mampu melakukan

pembua-tan produk sendiri

C3 : Mampu melakukan pembua-tan produk sendiri namun di-bantu pekerja

3) Ketrampilan pemasaran

C : Melakukan penjualan produk / barang dagangan sendiri C2 : Mampu melakukan promosi

dan penjualan produk/ba-rang dagangan sendiri

c.1. Ketrampilan dalam Perencanaan Perencanaan usaha merupakan bagian penting dalam manajemen. Te-muan lapang mengindikasikan bahwa ketrampilan dalam perencanaan usaha masih sangat minim dan belum merata. Berikut secara berurutan dari yang ter-banyak dideskripsikan ketrampilan da-lam perencanaan usaha. Ketrampilan perencanaan usaha ini sejalan dengan pengetahuan mereka tentang perenca-naan tersebut.

Sebagian besar informan, 25/38 (65,8%) merencanakan aktivitas yang akan dilakukan secara insidental tanpa catatan. Perencanaan yang mereka la-kukan sebatas pada rencana jangka pendek bahkan yang bersifat insiden-til. Ketrampilan merencanakan sebatas insidentil ini antara lain diberikan oleh informan pengusaha pakaian, misalnya menjelang lebaran pengusaha pakaian merencanakan menambah barang da-gangan karena pasti pembeli akan me-ningkat. Informan lain pada usaha toko bahan makanan ada merencanakan un-tuk menenun-tukan jumlah bahan makanan yang akan dijual dalam seminggu.

Dari contoh tersebut menunjukkan bahwa ketrampilan dari sebagian besar pengusaha pemula dalam masih bersi-fat jangka yang sangat pendek (harian, mingguan, atau rencana insidental pada event tertentu) dan tanpa catatan sama

sekali. Lebih jauh mereka tidak merinci unsur apa saja yang direncanakan dan bagaimana pelaksanaannya belum dila-kukan oleh sebagian besar informan.

Urutan berikutnya sebanyak /38 informan (28,9%) adalah informan yang merencanakan aktivitas yang akan dila-kukan selama satu minggu/bulan namun tanpa catatan. Kelompok informan ini tidak memiliki ketrampilan dan tidak melakukan penganggaran biaya tertu-lis dalam perencanaan usaha tersebut. Jika dianalisis pada kelompok ini sudah ada ketrampilan yang setingkat lebih baik, yakni ketrampilan perencanaan bukan sekedar rencana insidentil, me-lainkan sudah ada rutinitas dalam waktu satu minggu / bulan / tahun.

Ada sedikit jumlah perempuan pen-gusaha pemula, 2/38 informan (5,3%) yang sudah memiliki ketrampilan pe-rencanaan lebih baik. Mereka meren-canakan kegiatan yang akan dilakukan selama satu bulan dengan catatan se-derhana dan anggaran kasar. Ketrampi-lan tersebut dimiliki oleh sangat sedikit perempuan pengusaha pemula yang usahanya relatif maju.

bisnis yang memadai. Mereka juga me-mulai usaha umumnya berangkat dari hobby dan karena mencoba-coba ber-dagang untuk meningkatkan pendapa-tan keluarga. Ketrampilan yang terba-tas dalam perencanaan sebagai fungsi pertama dan utama dalam manajemen mengindikasikan secara umum ketram-pilan manajemen mereka juga lemah. Dampak lebih jauh dari kondisi ini tentu usaha mereka juga belum berpotensi besar untuk dikembangkan.

c.2. Ketrampilan dalam Berproduksi Produksi merupakan aktivitas pen-ting pada usaha yang melakukan pem-buatan produk. Pengusaha perempuan dalam penelitian ini yang melakukan aktivitas produksi adalah usaha kue, katering, minuman instant, kaos olah raga dan penjahit. Seluruh informan di-wawancara tentang ketrampilan mereka dalam melakukan aktivitas produksi. Wawancara ini diperkuat dengan obser-basi pada sebagian informan saat ada aktivitas produksi, sehingga ketrampilan pengusaha dalam aktivitas produksi da-pat diamati langsung. Temuan lapang mengindikasikan bahwa ketrampilan dalam produksi dapat dikelompokkan menjadi dua kelompok (lihat Grafik 3). Berikut secara berurutan dideskripsikan ketrampilan berproduksi.

Sebagian informan yang usahanya berupa usaha dagang atau jasa, 20/38

informan (52,6%) tidak melakukan pem-buatan produk, sehingga mereka tidak diwawancara tentang ketrampilan ber-produksi. Jumlah ini relatif besar, seka-ligus indikasi bahwa dari informan pe-rempuan pengusaha pemula 38 orang, lebih dari separoh mereka melakukan usaha uang tidak memerlukan aktivitas prouksi. Hal ini dapat berkaitan dengan peluang usaha dagang lebih menarik bagi mereka tanpa ada risiko kegagalan pembuatan produk. Alasan lebih jauh, usaha terkait produksi memerlukan ke-cakapan vokasional (bagian dari life skills) yang tidak dimiliki banyak orang.

Kelompok berikutnya adalah me-reka yang memiliki ketrampilan pro-duksi, mampu melakukan pembuatan produk sendiri namun dibantu pekerja. Jumlah mereka sebanyak 8/38 informan (2,%). Mereka mempunyai pekerja namun secara teknis pemilik usaha menguasai ketrampilan teknis produksi. Kadang ketika pengusaha sedang be-rada di rumah mereka melakukan se-bagian atau seluruh proses produksi, bersama-sama dengan pekerja. Cara seperti ini dirasakan cukup efektif un-tuk mengontrol proses produksi agar kualitas produk tetap terjaga baik. Pe-rempuan pada usaha yang sudah relatif maju tidak melakukan semua aktivitas produksi sendiri, karena tidak mungkin semua pekerjaan dapat diselesaikan. Apalagi, mental enterprener jika usa-hanya ingin semakin besar maka harus ada proses pengalihan pekerjaan pada pekerja mereka. Jika waktu habis untuk mengerjakan proses produksi, maka ke-sempatan memikirkan pengembangan usaha dan membangun jaringan pema-saran menjadi sangat terbatas.

c.3. Ketrampilan dalam Pemasaran Pemasaran merupakan ujung tom-bak dari aktivitas usaha. Paradigma baru pemasaran adalah “memproduksi apa yang dapat dipasarkan”. Semua pengusaha perempuan dalam peneli-tian ini melakukan aktivitas pemasaran. Temuan lapang mengindikasikan bahwa

ketrampilan dalam pemasaran dapat dikelompokkan menjadi tiga kelompok (lihat Grafik 3). Secara berurutan kelom -pok dideskripsikan dari kelom-pok terba-nyak dalam ketrampilan dalam pemasa-ran. Ketiga kelompok tersebut adalah : • Melakukan penjualan produk / ba-penjualan produk sendiri namun di-bantu pekerja = 8/38 (2,%)

Sebagian besar informan (2/38 = 55,3%) memiliki ketrampilan pemasaran dengan melakukan penjualan produk/ barang dagangan sendiri. Kelompok informan ini hanya menjelaskan bagai-mana mereka secara rutin melakukan penjualan. Ada yang dengan membuka kios, depot makanan, menjual produk di rumah dan dijajakan ke teman/tetangga, memanfaatkan pertemuan organisasi / pengajian dan lain-lain. Pada mereka belum ada upaya khusus untuk mening-katkan penjualan.

pada kelompok jawaban kedua ini me-reka sudah mempunyai ketrampilan le-bih baik bahwa dalam pemasaran ada upaya-upaya promosi yang harus dila-kukan. Mereka melakukan bentuk-ben-tuk promosi dalam berbagai cara. Pe-rempuan pengusaha pemula mengikuti acara pameran atau bazar, biasanya terkait dengan event hari besar nasional atau hari besar keagamaan yang disel-enggarakan organisasi. Pada beberapa kesempatan pengusaha kue juga mem-berikan produk contoh (kue) sambil me-nawarkan sewaktu-waktu dapat meme-san kue padanya. Promosi juga dilaku-kan dengan pemberian bonus pada se-jumlah pembelian tertentu yang cukup besar, misalnya pada produk pakaian Muslimah (kerudung, dll). Perlu diketa-hui bahwa istilah ’promosi’ ini merupa-kan pemaknaan yang diberimerupa-kan pene-liti terhadap jawaban informan tentang upaya meningkatkan penjualan.

Sebagian kecil dari informan (8/38 = 2,%) mampu memasarkan produk sendiri namun juga dibantu oleh peker-ja. Hal ini dilakukan karena usaha yang menetap di satu tempat memerlukan bantuan pekerja, dan pada usaha yang memerlukan distribusi produk dengan jangkauan pemasaran cukup luas tidak mungkin hanya ditangani sendiri. Pada kelompok jawaban ini menunjukkan usaha mereka sudah cukup berhasil.

Kondisi ketrampilan perempuan pen-gusaha pemula dalam pemasaran yang masih sangat terbatas dan masih domi-nan hanya ditangani sendiri, menunjuk-kan bahwa usaha mereka masih kecil. Sebagian dari mereka yang usahanya sudah relatif maju, memiliki ketrampilan yang lebih baik dalam pemasaran yaitu dengan berusaha membuka jaringan distribusi produk lewat toko-toko lain. KESIMPULAN DAN SARAN

Hasil penelitian dapat disimpulkan sebagai berikut:.

. Pengetahuan sebagian besar pe-rempuan pengusaha pemula ten-tang manajemen usaha terbatas pada perencanaan usaha yang ber-sifat insidentil, proses pembuatan produk pada usahanya dan cara pe-masaran produk konvensional tanpa upaya promosi.

2. Sikap sebagian besar perempuan pengusaha pemula sangat menging-inkan pengembangan usaha walau-pun belum didukung dengan upaya mencapainya, sedangkan sikap da-lam berinvestasi mayoritas masih sekedar untuk menjalankan usaha. 3. Ketrampilan perempuan pengusaha

produksi dilakukan sendiri dan pe-masaran produk masih banyak yang belum disertai upaya promosi untuk meningkatkan penjualan.

Saran yang direkomendasikan ada-lah sebagai berikut:

. Untuk memajukan usaha yang ba-nyak dilakukan perempuan, pe-merintah dan pihak-pihak yang ber-kompeten perlu membina perempu-an pengusaha pemula dalam aspek manajemen usaha.

2. Pembinaan mental entrepreneurship sangat penting untuk meningkatkan kepercayaan diri perempuan dan se-mangat memajukan usaha mereka. 3. Pembinaan ketrampilan manajemen

sebagai bagian dari life skills penting penting dilakukan melalui berbagai media, terutama melalui pendidikan non formal.

DAFTAR PUSTAKA

Charina Anne, 2004. Identifikasi Karakteristik Entrepreneur Suk-ses Dan Analisis Perbedaan Ke-lompok Entrepreneur (Studi Ka-sus Dengan 22 Sampel Pen-gusaha Sukses Di Kec.Cikoneng. Ciamis). Thesis Pascasarjana Teknik Industri - Institut Teknologi Bandung.

Faisol, 2007. Manajer, Entrepreneur, In-trapreneur dan Seminar. Dipublika-sikan di Internet: http://www.kaltim-post.web.id/berita/index.asp?IDKate gori=Opini&id=959

Macionis, John J., 996. Society The Basics, Third Edition. Prentice-Hall, New Jersey, USA.

Plog, Fred and D.G.Bates, 979. Cul-tural Anthropology. Second Edition. Alfred A.Knoff, Inc. USA.

Relawati, Rahayu, 2003. Analisis Gen-der Pada Wirausaha Agribisnis (Stu-di Kasus pada Wirausaha Florist (Stu-di Kota Malang). Laporan Penelitian Dosen Muda DIKTI.

Pendahuluan

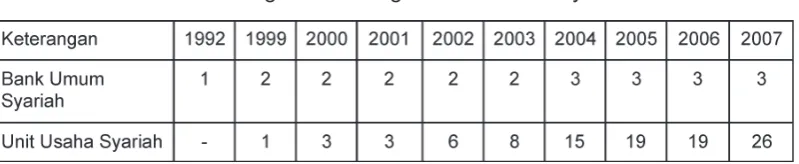

Pada saat ini (2008) kita dapat melihat bahwa di Indo-nesia telah berkembang banyak lembaga keuangan sya-riah dalam bentuk Bank Umum Syasya-riah, unit usaha syasya-riah maupun Bank Perkreditan Rakyat Syariah (BPRS). Pada akhir tahun 2007 setidaknya tercatat 3 Bank umum syariah, 26 unit usaha syariah dan 05 BPR Syariah. Sedangkan jumlah jaringan kantor dari ketiga lembaga tersebut pada tahun 2007 sedikitnya tercatat lebih dari 630-an kantor, di-perkirakan jumlah ini akan terus bertambah. Dengan dike-luarkannya kebijakan tentang Office Channelling (PBI No. 8/3/2006 sebagai mana diubah dalam PBI No.9 tahun 2007) kantor unit usaha syariah pada bank konvensional sema-kin tidak terbatas pada kantornya saja, karena dapat meng-gunakan kantor-kantor pada perbankan konvensional yang sudah tersebar di Indonesia.

Menilik sejarahnya, perkembangan yang pesat pada lembaga keuangan dan perbankan syariah ini berhubungan erat dengan perkembangan dan kemajuan perbankan sya-riah internasional, semangat kebangkitan Islam pada era 80-an, dukungan dari Majelis Ulama Indonesia serta

Dukun-KINERJA BANK SYARIAH DI INDONESIA

Oleh: M. Zubaedy S. dan Surifah

Abstrak

Pemerintah mendorong perkembangan perbankkan syariah dengan mengeluarkan kebijakan dalam bentuk office channeling. Penelitian ini, bermaksud menguji pengaruh office channeling terhadap kinerja perbankan syariah di Indonesia. Hasil penelitian berdasar uji t menunjukkan bahwa hanya rasio PER (Profit Expense Ratio) yang merupakan perbandingan antara profit after tax dengan

total expense, yang berbeda secara signifikan antara sebelum dan setelah OC. Namun

Namun berdasar uji Man Whitney U menunjukkan bahwa dari 9 rasio keuangan di atas tidak ada satupun yang berbeda secara signifikan antara sebelum dan setelah OC. Hal ini berarti bahwa dengan adanya OC, kinerja perbankan syariah di Indonesia tidak berbeda secara signifikan baik sebelum OC maupun setelah OC.

KO M P E T E N S I

Jurnal Ekonomi,

Manajemen & Akuntansi Vol. 7 No. 3 September - Desember ‘09

Fak. Ekonomi - Universitas Cokroaminoto Yogyakarta

ISSN: 42-9450

Keyword

Office chanelling, kiner-ja bank syariah

Penulis

M. Zubaedy S., Dosen Fakultas Ekonomi Uni-versitas Cokroaminoto Yogyakarta

gan Pemerintah dalam bentuk Undang-undang dan peraturan perbankkan yang berlaku. Semangat kebangkitan Islam terutama dipelopori oleh kalangan muda terdidik yang ingin menerapkan Islam pada semua aspek kehidupan, termasuk aspek ekonomi dan keuangan. Kebang-kitan Islam ini ditandai dengan mara-knya acara-acara bertajuk keislaman di kampus-kampus besar, penerbitan buku-buku Islam yang sangat banyak, kecenderungan kaum muslimah terpe-lajar untuk memakai jilbab, dan tumbuh pesatnya TPA yang mengajarkan baca-tulis alqur’an (Rizky, 2007).

Majlis Ulama Indonesia (MUI) dalam suatu lokakarya dengan topik utama “ Masalah bunga bank dan perbankan” di Cisarua pada tanggal 8-9 Agustus 990, merekomendasikan agar didiri-kan lembaga perbankdidiri-kan syariah un-tuk mewadahi kebutuhan masyarakat yang semakin tinggi terhadap sistem keuangan yang sesuai dengan ajaran Islam. Sejalan dengan hal ini, pada bulan Nopember 99 berdirilah bank Muamalat Indonesia (BMI), yang meru-pakan bank pertama di Indonesia yang berdasarkan prinsip syariah. Berdirinya BMI ini diprakarsai oleh Majlis Ulama Indonesia, pemerintah, dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICMI), serta beberapa pengusaha mus-lim Indonesia.

Dalam perkembangannya dukungan dari MUI semakin besar dengan ijtima ulama komisi fatwa se-Indonesia yang pada tanggal 6 Desember 2003 mene-tapkan fatwa tentang bunga. Penger-tian bunga dalam fatwa tersebut adalah tambahan yang dikenakan untuk tran-saksi pinjaman uang yang diperhitung-kan dari pokok pinjaman, tanpa mem-pertimbangkan pemanfaatan/hasil po-kok tersebut, berdasarkan tempo waktu dan diperhitungkan secara pasti dimuka berdasarkan prosentase. Sedangkan Riba adalah tambahan (Ziyadah) tanpa imbalan, yang terjadi karena penanggu-han dalam pembayaran yang diperjanji-kan sebelumnya. Fatwa ini secara tegas menyatakan bahwa praktek bunga uang saat ini telah memenuhi kriteria riba se-bagaimana yang terjadi pada zaman rasululloh (riba nasi’ah) sehingga din-yatakan haram hukumnya.

diselengga-rakan dalam dua sistem, yaitu )sistem perbankan konvensional dan 2) sistem perbankan berdasarkan prinsip syariah. Pada Tahun 999 dikeluarkan UU N0. 23 yang memberikan kewenangan ke-pada Bank Indonesia untuk selain men-jalankan tugasnya pada perbankan kon-vensional, juga pada perbankan yang berdasarkan prinsip syariah. Pada ta-hun 999 ini, BI mengeluarkan ketentu-an mengenai kelembagaketentu-an dketentu-an jaringketentu-an kantor bagi bank Umum Syariah (BUS), Bank Umum Konvensional (BUK) yang membuka unit usaha syariah dan Kan-tor Cabang Syariah (KCS), serta keten-tuan mengenai BPR Syariah (BPRS).

Dukungan pemerintah untuk men-dorong perbankan syariah semakin besar, ketika pada tahun 2006 diterbit-kan Peraturan Bank Indonesia PBI No. 8/3/2006 tentang Office Channelling (OC). Peraturan Bank Indonesia ini me-mungkinkan unit usaha syariah (UUS) bank konvensional membuka layanan penghimpunan dana masyarakat atau

Dana Pihak Ketiga (DPK) diberbagai kantor cabang konvensional.

Setahun setelahnya, BI lebih mem-perlonggar kebijakan tentang OC terse-but dengan menerbitkan PBI No.9 tahun 2007 yang merevisi PBI No. 8/3/2006. Dalam PBI hasil revisi itu, BI tak hanya mengijinkan UUS melakukan penjar-ingan DPK, tapi juga menyalurkannya kembali dalam bentuk pembiayaan ke-pada masyarakat melalui kantor cabang OC. Sebelumnya kantor OC hanya boleh dibuka dikantor cabang konvensional di suatu wilayah BI bila UUS memiliki satu kantor cabang. Namun, dengan dike-luarkannya PBI revisi, UUS kini boleh membuka kantor UUS dengan cakupan wilayah provinsi.

Tabel 2

Kinerja perbankan syariah November 2006-2007

Sumber: Bank Indonesia 2007

Tabel

Perkembangan kelembagaan Perbankan Syariah

Sumber: Bank Indonesia, dalam berbagai terbitan

Dengan adanya PBI No.8/3/2006 sebagaimana telah di ubah dengan PBI No.9 tahun 2007 Kinerja perbankan

sya-riah meningkat 30% lebih seperti terlihat dalam tabel 2 (Republika, Januari 2008), berikut ini.

Perkembangan kinerja bank syariah ini semakin menarik untuk dicermati, khususnya setelah adanya peraturan mengenai office channelling, oleh kare -na itu tulisan ini akan mengkaji tentang

“pengaruh office channelling terha -dap kinerja bank syariah di Indone-sia”.

Perumusan Masalah

Kalau kita cermati perkembangan perbankan Islam seperti yang terlihat pada tabel I, khususnya pada unit usaha syariah jumlah kelembagaannya men-galami peningkatan yang sangat tajam, yaitu dari berjumlah 8 unit pada tahun 2003 menjadi 5 unit pada tahun 2004, hal ini bisa jadi disebabkan karena adan-ya fatwa dari MUI tentang pengharaman bunga bank. Jumlah ini terus membesar hingga pada 2007 menjadi 26 unit usaha syariah, bisa jadi hal ini juga disebabkan karena adanya kebijakan Bank Indone-sia tentang Office Cannelling (OC) yang dikeluarkan pada tahun 2006. Fatwa dari MUI dan berbagai kebijakan perbankan secara kelembagaan mampu untuk me-ningkatkan jumlah kelembagaan per-bankan syariah, namun apakah secara finansial kinerja perbankan syariah juga turut meningkat?.

Berdasar penelitian Ika (2006) menunjukkan bahwa Fatwa MUI tidak berpengaruh signifikan terhadap kinerja perbankan Islam maupun konvensional. Penelitian Ika ini dapat dihubungkan dengan penelitian Widowati (998) dan penelitiannya Ganis (2006). Widowati menganalisis faktor-faktor strategik yang mempengaruhi kinerja industri perbankan di Indonesia yang menun-jukkan bahwa dari ketiga variabel yang mempengaruhi variabel kinerja organ-isasi yakni variabel kualitas pelayanan, faktor produktifitas dan market acuity ternyata hanya variabel kualitas

pelay-anan yang memiliki pengaruh positif dan signifikan terhadap variabel kin -erja organisasi. Hasil penelitian Ganis (2006) yang menunjukkan bahwa faktor kualitas pelayanan berpengaruh positif terhadap kepuasan pelanggan di Jawa tengah dan DIY pada Bank Muamalat Indonesia, Bank Syariah mandiri dan BNI Syariah.

Peraturan Bank Indonesia (PBI) ten-tang Office Cahnnelling (OC) diduga sangat berpengaruh terhadap kualitas pelayanan perbankan, karena dengan adanya OC memungkinkan unit usaha syariah (UUS) bank konvensional mem-buka layanan penghimpunan dana ma-syarakat atau Dana Pihak Ketiga (DPK) diberbagai kantor cabang konvensional, hal ini akan semakin mendekatkan bank syariah pada para konsumennya yang pada akhirnya dapat meningkatkan kualitas pelayanan.

. Bagaimana pengaruh Office Chan -nelling terhadap kinerja perbankan syariah di Indonesia.

2. Apakah terdapat perbedaan kinerja perbankan syariah Indonesia se-belum dan setelah adanya Office Channelling”

Tinjauan Pustaka Dan Perumusan Hipotesis

Kinerja merupakan salah satu fak-tor penting yang menunjukkan efektifi -tas dan efisiensi suatu organisasi dalam rangka mencapai tujuannya. Penilaian kinerja dimaksudkan untuk menilai ke-berhasilan suatu organisasi. Penilaian kinerja diproksi dengan berbagai in-dikator. Pemilihan indikator penilaian sebagai proksi kinerja perusahaan merupakan faktor yang sangat penting karena menyangkut ketepatan hasil pe-nilaian itu sendiri. Dalam riset-riset yang berkaitan dengan penilaian kinerja pe-rusahaan, pada umumnya para peneliti memilih proksi kinerja perusahaan ber-dasarkan pertimbangan (Payamta dan Machfoedz, 999): ) hasil riset-riset se-jenis masa sebelumnya, 2) menggunak-an tolok ukur ymenggunak-ang telah ditetapkmenggunak-an oleh otoritas yang berwenang, 3) kelaziman dalam praktik dan 4) mengembangkan model pengukuran melalui pengujian secara statistik terlebih dahulu untuk memilih tolok ukur yang sesuai dengan tujuan risetnya.

Banyak studi dilakukan untuk guji kinerja perusahaan dengan men-dasarkan pada laporan keuangan yang dipublikasikan. Beberapa studi yang berhubungan dengan penilaian kinerja perusahaan dengan menggunakan indi-kator rasio keuangan adalah: Payamta dan Mas’ud Machfoedz (999) mengu-kur kinerja keuangan perusahaan per-bankkan dengan menggunakan berb-agai rasio CAMEL (Capital adequacy; Assets quality; Management; Earning; dan Liquidity,). Rasio CAMEL ini ditetap-kan juga oleh Bank Indonesia (otori-tas moneter) sebagai salah satu faktor penting untuk menilai kesehatan bank. Rusdi (2000) memproxy kinerja den-gan menggunakan angka-angka seperti Sales, Sales growth, Market share, mar-ket share growth, ROI (Return on invest-ment), Return on Sales yang datanya bersumber dari laporan keuangan. Rah-mawati (200) mengukur kinerja keuan-gan denkeuan-gan menggunakan net profit margin, Growth in Sales dan Return On Assets yang juga berasal dari laporan keuangan. Rasio Keuangan dapat juga dipakai sebagai indikator sistem perin-gatan awal (early warning system) ter-hadap kemajuan dan kemunduran kon-disi keuangan suatu perusahaan.

perusahaan-pe-rusahaan yang telah memublik kinerja perusahaan lazim diukur dengan meng-gunakan perubahan harga dan retun (return) saham, karena harga saham merupakan fungsi dari nilai perusahaan. Apabila kinerja sebuah perusahaan pub-lik meningkat, nilai keusahaannya akan semakin tinggi, yang diapresiasi oleh pasar dalam bentuk kenaikan harga sa-ham. Sebaliknya berita buruk tentang kinerja perusahaan akan diikuti dengan penurunan harga saham perusahaan di pasar modal. Oleh karena itu perubahan harga saham relevan dijadikan dasar penilaian tentang kinerja perusahaan publik.

Widowati (998), menganalisis fak-tor-faktor strategik yang mempengaruhi kinerja industri perbankan di Indonesia. Hasil analisis menunjukkan bahwa dari ketiga variabel yang mempengaruhi variabel kinerja organisasi yakni varia-bel kualitas pelayanan, faktor produkti-fitas dan market acuity ternyata hanya variabel kualitas pelayanan yang memi-liki pengaruh positif dan signifikan ter -hadap variabel kinerja organisasi. Hasil penelitian Widowati ini didukung oleh penelitiannya Ganis (2006), yang me-nyatakan bahwa faktor kualitas pelayan-an berpengaruh positif terhadap kepua-san pelanggan di Jawa tengah dan DIY pada Bank Muamalat Indonesia, Bank Syariah mandiri dan BNI Syariah.

Kamal dan Na’im (2000) men-gevaluasi kinerja manajerial dengan menggunakan instrument self rating yang dikembangkan oleh Mahoney dkk (963). Dalam instrumen ini setiap re-sponden diminta untuk mengukur kiner-janya sendiri dengan memilih skala satu sampai dengan tujuh. Kinerja manajerial yang diukur meliputi delapan dimensi yaitu perencanaan, investigasi, koor-dinasi, evaluasi, supervisi, pengaturan staff, negosiasi, dan representasi serta satu dimensi pengukuran kinerja secara keseluruhan.

Rusdi (2000) memproxy kinerja den-gan menggunakan angka-angka sep-erti Sales, Sales growth, Market share, market share growth, ROI (Return on investment), Return on Sales. Cahyono (998), menggunakan ukuran kepuasan konsumen, kepuasan karyawan dan kualitas industri untuk mengevaluasi kinerja perusahaan. Rahmawati (200) mengukur kinerja keuangan dengan menggunakan net profit margin, Growth in Sales dan Return On Assets.

menggunakan alat uji T-test dan F-test. Kinerja perbankkan di nilai berdasar-kan rasio profitabilitas, likuiditas, risiko dan solvabilitas (risk and solvency) dan community involvement. Hasil peneliti-annya menunjukkan bahwa Bank Islam Malaysia Berhad relatif lebih likuid dan lebih kecil risikonya dibandingkan den-gan 8 bank konvensional.

Wibowo dan Sabtutyningsih (2004) meneliti tentang analisis tingkat kes-ehatan perbankan pada PT Bank Mua-malat Indonesia dan PT Bank Syariah Mandiri pada tahun 2000 sampai 2003, dengan menggunakan rasio CAMEL-Modified, hasilnya menunjukkan bahwa kedua bank tersebut sehat.

Siti Rochmah Ika (2006) meneliti tentang pengaruh Fatwa MUI tentang keharaman bunga bank terhadap kinerja Bank syariah dan Bank Konvensional di Indonesia. Pengukuran Kinerja menggu-nakan ukuran yang sama dengan yang digunakan Samad dan M. Kabir Hassan, yaitu profitabilitas, likuiditas risk and solvency) dan community involvement. Alat uji yang digunakan adalah Uji Wil-coxon Sign Rank test, uji Paired T-test dan Uji Wilks Lambda Manova. Hasilnya menunjukkan bahwa fatwa MUI tentang kaharaman bunga bank tidak mempen-garuhi tingkat kinerja bank syariah mau-pun bank swasta.

Ha : Terdapat perbedaan kinerja perbankan syariah Indonesia antara se-belum dan setelah adanya Office Chan -nelling yang diukur berdasarkan rasio keuangan.

Metode Penelitian

1. Populasi Dan Sampel

Populasi penelitian ini adalah se-luruh perbankan syariah yang meliputi Bank Umum syariah dan unit usaha syariah. Sampel penelitian diambil se-cara purposive, yaitu harus memenuhi kriteria sebagai berikut:

a. Terdapat laporan keuangan pada ta-hun 2004 dan 2005 mewakili sebe-lum adanya OC.

b. Terdapat laporan keuangan pada ta-hun 2006 dan tata-hun 2007 mewakili setelah adanya OC.

Peraturan mengenai OC pertama kali dikeluarkan pada tanggal 30 Januari 2006 atau terjadi pada awal tahun 2006, Oleh karena itu dalam penelitian ini ta-hun 2006 sudah dapat mewakili periode setelah adanya OC.

2. Sumber Data Dan Teknik Peng-umpulan Data

Penelitian ini menggunakan sum-ber data historis. Data sekunder sum-berupa laporan keuangan tahun 2004 sampai

dengan tahun 2007 dapat diambil dari di-rektori perbankan dan didukung dengan informasi keuangan lainnya yang lebih detail yang dapat diakses melalui Inter-net atau di Pojok Bursa Efek Indonesia. Data pendukung lainnya diperoleh dan dikumpulkan dari berbagai buku, jurnal ilmiah, mass media, serta sumber-sum-ber lain yang relevan dengan penelitian ini.

3. Definisi Operasional dan pengu -kuran Variabel penelitian

a. Office Channelling (OC)

Setahun setelahnya, BI lebih mem-perlonggar kebijakan tentang OC terse-but dengan menerbitkan Peraturan Bank Indonesia No.9/7/PBI/2007 yang merevisi PBI No. 8/3/2006. Dalam PBI hasil revisi itu, BI tak hanya mengijinkan UUS melakukan penjaringan DPK, tapi juga menyalurkannya kembali dalam bentuk pembiayaan kepada masyarakat melalui kantor cabang OC. Sebelumnya kantor OC hanya boleh dibuka dikantor cabang konvensional di suatu wilayah BI bila UUS memiliki satu kantor cabang. Namun, dengan dikeluarkannya PBI re-visi, UUS kini boleh membuka kantor UUS dengan cakupan wilayah provinsi. b. Pengukuran variabel kinerja

Variable dependent penelitian ini adalah kinerja bank syariah Indonesia. Pengukuran kinerja dengan menggu-nakan indikator rasio-rasio keuangan seperti yang telah dilakukan oleh ban-yak peneliti terdahulu antara lain oleh: Payamta dan Mas’ud Machfoedz (999), Rusdi (2000), Samad dan M.Khabir Hasan (2000), Rahmawati (200), Suri-fah (2002), Wibowo dan Sabtuningsing (2004), dan Ika (2006). Rasio keuangan yang digunakan dalam penelitian ini mereplikasi penelitian-penelitian sebe-lumnya yaitu penelitiannya Samad dan Hasan (2000) serta Ika (2006). Rasio-rasio tersebut adalah:

) Profitability, yaitu indikator kemam-puan bank memperoleh laba apa-bila dihubungkan dengan penjualan, total aktiva, maupun modal sendiri. Semakin besar rasio ini berarti se-makin bagus kinerja suatu bank. Profitability dalam penelitian ini di-proksikan dengan Return On Asset (ROA), Return On Equity (ROE), dan Profit Expense Ratio (PER). ROA merupakan perbandingan an-tara laba bersih setelah pajak den-gan modal sendiri. PER merupakan perbandingan antara profit after tax dengan total expense. PER yang semakin besar menunjukkan bahwa suatu bank cost effecient.

semakin tinggi bila bank mempunyai CDR yang tinggi. LDR adalah total loan dibagi dengan total deposit. Se-makin tinggi LDR mengindikasikan bank mempunyai tekanan finansial karena memberikan kredit/pinjaman yang berlebihan. CR merupakan perbandingan antara cash and bank dengan demand deposit (simpanan giro). Rasio ini mengindikasikan bank mempunyai aset yang likuid untuk membayar uang penabung. Sedangkan CAR adalah aktiva lan-car dibagi dengan total aktiva. 3) Risk and Solvency. Yaitu indikator

kemampuan perusahaan menyele-saikan kewajiban jangka panjang-nya. Solvency dalam penelitian ini diproksikan dengan debt to equity ratio (DER), Debt to total assets ratio (DTAR), dan equity multiplier (EM). Semakin tinggi nilai rasio ini berarti suatu bank semakin beresiko. DER merupakan perbandingan antara to-tal utang dengan toto-tal ekuitas. DER yang rendah mengindikasikan kin-erja bank yang baik karena modal bank kuat untuk menyerap finan -cial shock bila aktiva menurun atau kredit yang diberikan tidak terbayar. DTAR adalah total utang dibagi dengan total aktiva, sedangkan EM adalah total aktiva dibagi dengan to-tal ekuitas. EM yang semakin besar mengindikasikan bahwa suatu bank telah meminjam dana yang

berlebi-han untuk mengkonversikannya dengan ekuitas menjadi total aktiva. 4) Commitment to Economy and Mus-lim Community (CEME). Yaitu indi-kator komitment bank syariah untuk meningkatkan perekonomian dan pelayanan masyarakat muslim. Ra-sio ini diproksikan dengan Govern-ment bond investGovern-ment (GBD) dan mudaraba-musyaraka ratio (MML). GDB merupakan perbandingan an-tara kas yang ditempatkan pada bank Indonesia dengan total depos-it. Semakin tinggi rasio ini mengin-dikasikan bahwa suatu bank lebih likuid dan lebih kecil resikonya. Se-dangkan MML adalah pembiayaan mudaraba dikurangi dengan musha-raka dibagi dengan total loan. Se-makin tinggi rasio ini berarti seSe-makin besar komitment bank syariah untuk pembangunan masyarakat.

c. Teknik Statistik

Uji normalitas data digunakan un-tuk mengetahui apakah data dari mas-ing-masing variabel (rasio keuangan) berdistribusi normal atau tidak. Jika data tersebut berdistribusi normal maka digunakan pengujian univariate secara parametrik, seperti t-test Sedangkan jika tidak berdistribusi normal maka digu-nakan univariate secara non parametrik seperti uji Rank Wilcoxon. Dalam pene-litian ini, uji normalitas data menggunak-an One-Sample Kolmogorov-Smirnov Test dengan tingkat signifikansi 5%.

Pengujian Rank Wilcoxon merupak-an pengembmerupak-angmerupak-an dmerupak-an penyederha-naan konsep pengujian Mann-Whitney. Pengujian ini digunakan untuk menguji perbedaan dua sampel yang indepen-den dan tidak menuntut bahwa sam-pel tersebut harus berdistribusi normal (Subiyakto, 995, hal.238).

d. Langkah-Langkah Pengujian

Langkah-langkah pengujian yang akan dilakukan dalam penelitian untuk menguji hipotesis adalah:

) Menentukan Hipotesis nol (Ho). Ho penelitian ini adalah tidak terdapat perbedaan kinerja perbankan sya-riah sebelum dan setelah adanya Peraturan Bank Indonesia tentang OC, yang diukur berdasarkan rasio keuangan.

2) Menguji normalitas data yang akan di Uji dengan menggunakan One- Sample Kolmogorov-Smirnov test seperti yang telah dilakukan oleh Jin (997) untuk menentukan jenis pengujian yang akan dilakukan. Jika Asymp. Sig (2-tailed) > 0,05 maka data berdistribusi normal, seba-liknya jika < 0,05 data berdistribusi tidak normal.

3) Menghitung besarnya rasio profit -ability, liquidity, Risk dan Solvency serta CEME pada tiap perbankan syariah sebelum dan setelah adan-ya PBI tentang OC

4) Mencari rata-rata rasio profitability, liquidity, Risk dan Solvency serta CEME dua tahun sebelum dan dua tahun setelah adanya PBI tentang OC

5) Membandingkan rata-rata rasio tersebut 2 tahun sebelum dan 2 ta-hun setelah adanya PBI tentang OC dengan menggunakan alat uji 6) Menguji signifikansi perbedaan ma

-sing-masing rasio profitability, liquid -ity, Risk dan Solvency serta CEME sebelum dan setelah adanya OC dengan tingkat signifikansi 5%, den -gan uji Rank Wilcoxon dan T-test 7) Dilakukan analisis terhadap kinerja

adanya PBI tentang OC dan meny-impulkan hasil analisis.

HASIL DAN PEMBAHASAN a. Sampel Penelitian

Berdasar kriteria sampel yang dise-butkan di atas, maka sampel Bank Umum Syariah terdiri dari:

. Bank Mandiri 2. Bank Mega

3. Bank Muamalat Indonesia

Sampel Unit Usaha Syariah meli-puti:

. Unit Usaha Syariah Bank BRI 2. Unit Usaha Syariah Bank BTN 3. Unit Usaha Syariah Bank Bukopin

4. Unit Usaha Syariah Bank Niaga 5. Unit Usaha Syariah Bank Permata 6. Unit Usaha Syariah Bank BPD

Kali-mantan Selatan

7. Unit Usaha Syariah Bank BPD DKI 8. Unit Usaha Syariah Bank BPD Aceh 9. Unit Usaha Syariah Bank BPD Jabar

dan Banten

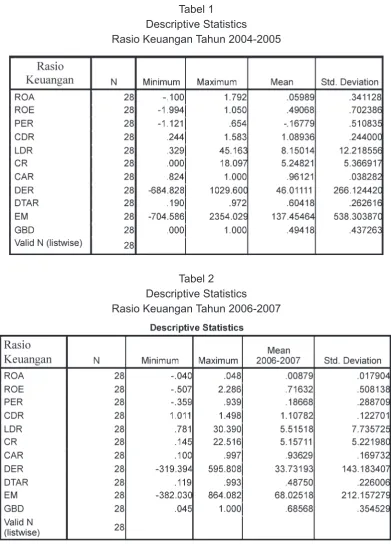

0. Unit Usaha Syariah Bank BPD NTB . Unit Usaha Syariah Bank BPD Riau b. Statistik Deskriptif Rasio Keuan-gan tahun 2004-2005 dan 2006-2007

Tabel Descriptive Statistics

Rasio Keuangan Tahun 2004-2005

Tabel 2 Descriptive Statistics

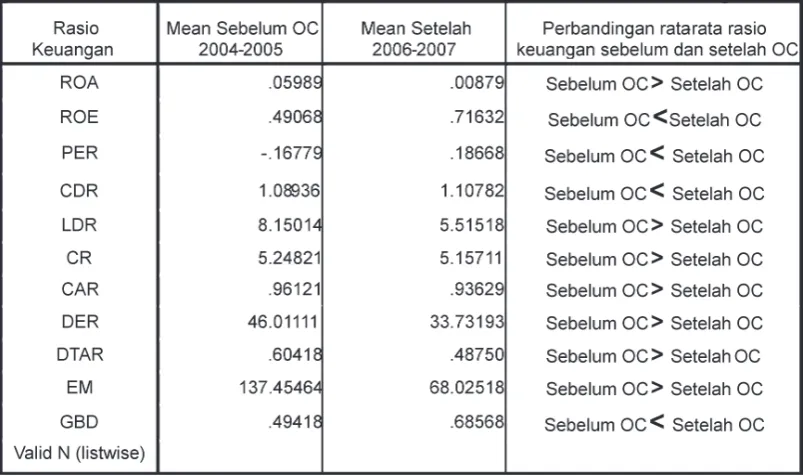

Berdasar Statistik deskripsi diatas maka rata-rata rasio keuangan sebe-lum Office Channeling (OC) untuk 4 ra-sio berikut yaitu ROE, PER, CDR, GBD lebih kecil dibandingkan setelah Office Channeling. Sedangkan untuk 7 rasio lainnya yaitu ROA, LDR, CR, CAR, DER, DTAR dan EM sebelum OC lebih besar dibandingkan setelah OC. Sehingga

se-cara sekilas dapat dilihat bahwa kinerja keuangan setelah office channeling tidak lebih baik dari pada sebelum OC. Na-mun hal ini masih akan di uji signifikansi perbedaannya dengan menggunakan uji t dan uji Man Whitney. Perbandingan rata-rata rasio keuangan sebelum OC dan setelah OC berdasar pada statistic deskriptif dapat dilihat pada tabel 3. Tabel 3

Descriptive Statistics

Perbandingan Rata-rata Rasio Keuangan Tahun 2004-2005 dengan 2006-2007

c. Uji Normalitas Data

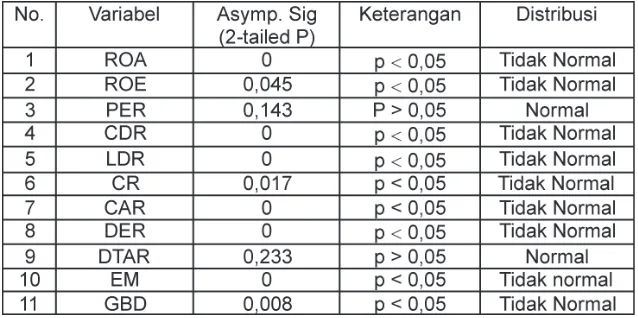

Uji normalitas data diperlukan untuk mengetahui alat analisis yang seha-rusnya digunakan parametrik atau non parametrik. Apabila data berdistribusi normal maka akan digunakan analisis

parametrik (uji t) dan apabila tidak nor-mal akan digunakan uji non parametrik (Man Whitney U).

ma-sing-masing variabel, dengan tingkat signifikansi 5%. Hasil pengujian terse -but dapat di lihat pada tabel 4. Berdasar

tebel 4, dapat di tarik kesimpulan se-bagaimana terdapat pada tabel 5.

Tabel 4 Uji Normalitas data

One- Sample Kolmogorov-Smirnov Test

Tabel 5.

Hasil Pengujian Normalitas Masing-Masing Variabel

Dari tabel 5 dapat diketahui bahwa dari rasio keuangan (variabel) yang diuji terdapat 2 rasio yang berdistribusi normal, dan 9 rasio yang berdistribusi ti-dak normal. Dua rasio yang berdistribusi normal adalah PER dan DTAR. Kedua rasio tersebut akan diuji dengan

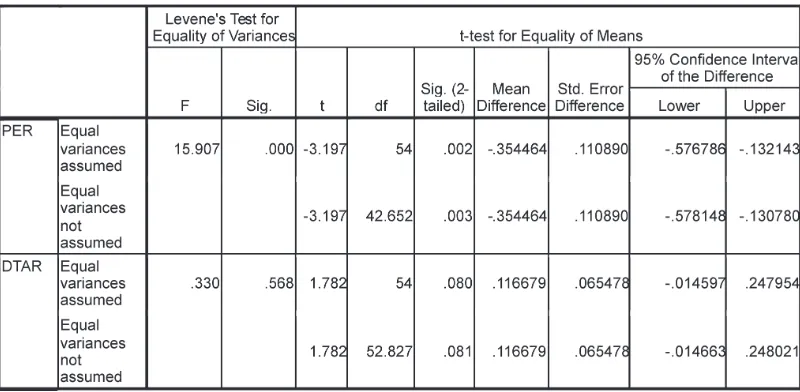

d. Hasil Uji t-test

Dua rasio keuangan yang berdist-rinusi normal akan di uji perbedaannya

dengan menggunakan uji independent sampel t-test, dengan hasil pada tabel 6 dan 7 sebagai berikut:

Tabel 6 Group Statistics

Tabel 7

Hasil uji - Independent Samples Test

Berdasar dari uji t tersebut dapat diketahui bahwa hanya rasio PER (Prof-it Expense Ratio) yang merupakan per-bandingan antara profit after tax dengan total expense, yang berbeda secara sig-nifikan antara sebelum dan setelah OC. Hal ini berarti dengan adanya OC maka

mengeluarkan biaya sendiri dalam me-nyediakan fasilitas-fasilitas seperti ge-dung, mesin ATM dan bahkan karyawan pada bank konvensional dapat melayani transaksi pada nasabah unit usaha sya-riah. Dengan demikian Implikasi OC ter-hadap praktik perbankan syariah adalah dapat memotong total biaya operasi unit usaha syariah.

c. Hasil Uji dengan Man Whitney U 9 rasio keuangan yang berdistribusi tidak normal akan di uji dengan uji Man Whitney U. Hasil pengujiannya dapat di lihat dalam tabel 8 dan 9.

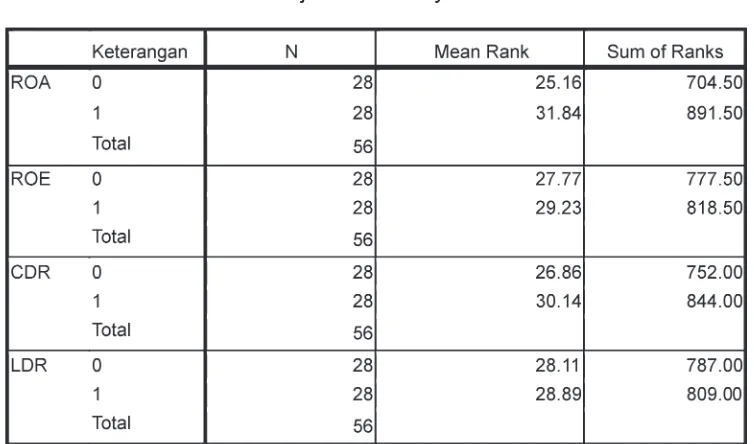

Tabel 8 Uji Man Whitney U

Berdasar dari uji Man Whitney U dapat diketahui bahwa dari 9 rasio keuangan di atas tidak ada satupun yang berbeda secara signifikan antara sebelum dan setelah OC. Hal ini berarti bahwa dengan adanya OC, kinerja per-bankan syariah di Indonesia tidak ber-beda secara signifikan baik sebelum OC maupun setelah OC. Berdasar ke 9 rasio ini berarti bahwa penelitian ini ti-dak mampu menolak hipotesis nol. Kesimpulan

Berdasar dari uji t tersebut dapat diketahui bahwa hanya rasio PER (Prof-it Expense Ratio) yang merupakan per-bandingan antara profit after tax dengan total expense, yang berbeda secara sig-nifikan antara sebelum dan setelah OC. Hal ini berarti dengan adanya OC maka

laba bank syariah mengalami peningka-tan yang signifikan dibandingkan den -gan total biaya yang dikeluarkan. Hal ini bisa dimengerti karena dengan adanya OC, maka unit usaha syariah dapat menggunakan fasilitas-fasilitas pada bank konvensional sehingga tidak perlu mengeluarkan biaya sendiri dalam me-nyediakan fasilitas-fasilitas seperti ge-dung, mesin ATM dan bahkan karyawan pada bank konvensional dapat melayani transaksi pada nasabah unit usaha sya-riah. Dengan demikian Implikasi OC ter-hadap praktik perbankan syariah adalah dapat memotong total biaya operasi unit usaha syariah.

sebelum dan setelah OC. Hal ini berarti bahwa dengan adanya OC, kinerja per-bankan syariah di Indonesia tidak ber-beda secara signifikan baik sebelum OC maupun setelah OC.

Daftar Pustaka

Bank Indonesia, Laporan Perkemban-gan Perbankan Syariah tahun 2006, 2007.

Cahyana, Budhi (998), “Analisis hubun-gan berbagai dimensi kualitas den-gan kinerja perusahaan pada indus-tri manufaktur di kodya Semarang,” Tesis S2 Fakultas Ekonomi UGM. Ika, Siti Rochmah, 2006, Pengaruh

Fat-ma MUI Tentang keharaFat-man Bunga Bank Terhadap Kinerja Bank Sya-riah dan Bank Konvensional Di In-donesia, Janavisi Vol 9, No.3, 2006, Halaman 35- 332

Kamal, Maulana dan Na’im Ainun, 2000, Pengaruh Perselisihan dalam Gaya Evaluasi Kinerja Anggaran terhadap Kinerja: Tekanan kerja dan Kepua-san Kerja sebagai variabel Mediasi, Jurnal Riset Akuntansi Indonesia, Vol.3, No., Januari, Hal. 68-0. Payamta dan Machfoedz,M, (999)

Eval-uasi Kinerja Perusahaan Perbankan Sebelum Dan Sesudah Menjadi Pe-rusahaan Publik Di Bursa Efek

Ja-karta, Kelola, No.20/VIII/999, Hal. 54-69.

Lembaran Negara republik Indonesia ta-hun 2006 nomor 5 Dpbs, Peraturan Bank Indonesia, Nomor Nomor 8/3/PBI/2006 tentang perubahan kegiatan usaha bank konvensional menjadi bank umum yang berdasar-kan prinsip syariah dan pembukaan kantor bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah oleh bank umum konven-sional, Ditetapkan di Jakarta, tang-gal 30 Januari 2006 oleh Gubernur BI, Burhanuddin Abdullah.

Lembaran Negara republik Indonesia tahun 2007 nomor 70 Dpbs, Per-aturan Bank Indonesia, Nomor 9/7/ PBI/2007 tentang perubahan atas peraturan Bank Indonesia Nomor 8/3/PBI/2006 tentang perubahan kegiatan usaha bank konvensional menjadi bank umum yang berdasar-kan prinsip syariah dan pembukaan kantor bank melaksanakan kegiatan usaha berdasarkan prinsip syariah oleh bank umum konvensional, Ditetapkan di Jakarta, tanggal 4 Mei 2007 oleh Gubernur BI, Burhanud-din Abdullah.

Rahmawati, Penny (200), Pengaruh strategi inovasi pada kinerja keuan-gan perusahaan manufaktur di Indo-nesia, Tesis S2 Fakultas Ekonomi UGM.

Rusdi, Muhammad (2000), Analisis fak-tor-faktor yang mempengaruhi kin-erja bisnis ndustri manufaktur, Tesis S2 Fakultas Ekonomi UGM

Rizky, Awalil (2007), BMT, Fakta Dan Prospek Baitul Maal Wat Tamwil, UCY Press, Yogyakarta.

Samad, Abdus and M.Khabir Hassan, 2000, “The performance of malay-sian Islamic Bank During 1084-1997: An Explanatory Study”, International Journal of Islamic Financial Service Vol. No.3.

Surifah, 2002, Kinerja keuangan per-bankan swasta Nasional Indonesia sebelum dan setelah krisis ekonomi, Jurnal Akuntansi dan auditing Indo-nesia, Volume 6 No.2, Syawal 423 H /Desember 2002 M, halaman 23-43.

Wibowo, Edi dan Endah Sabtutyningsih, 2004, “Analisis Tingkat kesehatan Perbankan Pada PT Bank Mua-malat Indonesia Dan PT Bank Sya-riah Mandiri,” JESP Vol.5 N0., Juli 2004

Widowati, Mustika (998), Analisis fak-tor-faktor strategig yang mempenga-ruhi kinerja industri perbankan di In-donesia, Tesis S2 Fakultas Ekonomi UGM.

INTRODUCTION

One of the most difficult problems for a Multinational Corporation is to determine the prices at which goods, services, and technology are traded between related subsidiaries in different countries. The problems arise since several aspects of international business environment affect the setting of an International Transfer Pricing (ITP). A multinational manager will consider such aspects as rates of income taxation, duties and quotas imposed on imported materials, foreign market competition, managerial preference for risk avoidance through consideration of risks associated with exchange rate fluctuations and rates of inflation, capital flows restrictions and currency regulations imposed by a host government, the form of affiliate’s company, and income smoothing consideration. In addition, the behavioral dimension of managerial rewards and controls through performance evaluation will be considered in selecting price method as an International Transfer Pricing basis. The use of the method often result in a conflict among all concerned parties such as transferring and receiving divisions within the MNC and governments and tax authorities in both home and host countries.

by Sabaruddin

Abstract

This paper analyzes the problems encountered by a Multinational Corporation in settimg the prices for its exported products to subsidiaries. When the corporation chooses a certain method of International Transfer Pricing, it must consider not only profit maximization, but also such other factors as performace evaluation, governments and tax authorities in both home and host countries. This paper also discusses in detail several International Transfer Pricing Methods including the Method allowed by Tax Regulation and the determinant aspects that influence the choice of the price. The result of the analysis is to recommend the use of the Market-based Price since this method is considered as the most appropriate one that meet the interest of all the concerned parties.

KO M P E T E N S I

Jurnal Ekonomi,

Manajemen & Akuntansi Vol. 7 No. 3 September - Desember ‘09

Fak. Ekonomi - Universitas Cokroaminoto Yogyakarta

ISSN: 42-9450

Keyword

Market Price, Profit Maximization, Per -formance, Evaluation, Tax Regulation.

Penulis