Pengaruh Biaya Kualitas

Automatic Power Back Up

(APB)

Terhadap Profitabilitas Pada PT Altcomindo Teknik Nusantara

Bandung.

Oleh Elly Rusmalia Husen

ABSTRAK

enelitian ini bertujuan untuk mengetahui perkem bangan biaya kualitas Automatic Power Back Up (APB) perusahaan, mengetahui perkembangan profitabilitas perusahaan, dan mengetahui pengaruh biaya kualitas Automatic Power Back Up (APB) terhadap profitabilitas perusahaan. Metode penelitian adalah kausal dengan data yang dikumpulkan terdiri dari data sekunder. Data sekunder yang diperoleh berupa data laporan keuangan dari tahun 2004 sampai dengan tahun 2009.

Hasil penelitian dan pembahasan menunjukkan : perkembangan biaya kualitas pada tahun 2005 mengalami kenaikan biaya yang cukup tinggi sebesar 232,51%, pada tahun 2006 sebesar 61,18%, tetapi pada tahun 2007 mengalami penurunan sebesar 82,39%, pada tahun 2008 naik lagi sebesar

71,79%, dan pada tahun 2009 mengalami kenaikan lebih tinggi lagi sebesar 878,71%. Dengan demikian biaya kualitas rata-rata mengalami peningkatan pertahunnya sebesar 232.36%, tetapi hal ini tidak terlalu berpengaruh terhadap profitabilitas. Perkembangan profitabilitas pada tahun 2005 mengalami penurunan sebesar 13,68%, pada tahun 2006 naik sebesar 96,93%, tetapi pada tahun 2007 mengalami penurunan sebesar 17,43%, pada tahun 2008 turun lagi sebesar 11,27%, dan pada tahun 2009 mengalami kenaikan kembali sebesar 23,81%. Dengan demikian profitabilitas rata-rata

mengalami peningkatan

pertahunnya sebesar 15,67%. Secara keseluruhan variabel kualitas biaya memberikan kontribusi kepada variabel profitabilitas sebesar 1.42% dan sisanya sebesar 98.58% dipengaruhi oleh faktor-faktor lain.

I PENDAHULUAN

1.1.1 Latar Belakang Penelitian

Perkembangan dunia industri dan bisnis pada umumnya, akhir-akhir ini tertuju kepada kebijakan bagaimana suatu produk yang dihasilkan dapat senantiasa memuaskan pelanggannya. Costumer satisfaction merupakan tujuan utama perusahaan dewasa ini. Perusahaan seakan berlomba-lomba menguasai pasar, meningkatkan profit dengan kepuasan konsumen sebagai alat perantaranya. Berbicara mengenai kepuasan tentu akan sangat erat kaitannya dengan kualitas. Sementara kualitas itu sendiri dapat diukur baik secara kuantitatif maupun non kuantitatif. Mengukur kualitas secara kuantitatif memunculkan istilah biaya kualitas. Biaya kualitas dapat diartikan sebagai sejumlah dana yang dikorbankan untuk menghasilkan produk yang berkualitas.

Penelitian ini dilakukan untuk mengetahui sampai seberapa besar kontribusi pengaruh dari pengalokasian biaya kualitas baik secara keseluruhan maupun secara parsial, yaitu per komponen biaya kualitas yang terdiri dari biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal sebagai indikator finansial kinerja kualitas perusahaan terhadap profitabilitas yang diukur melalui tingkat EBIT perusahaan.

Data yang penulis peroleh dari laporan laba rugi bagian keuangan PT Altcomindo Teknik Nusantara Bandung bahwa tingkat profitabilitas perusahaan mengalami penurunan sekitar pada tahun 2005 dan tahun 2007. Hal ini merupakan akibat dari terus meningkatnya biaya kualitas pada PT Altcomindo Teknik Nusantara Bandung.

1.2 Identifikasi Masalah

Berdasarkan uraian pada latar belakang penelitian penulis mengidentifikasikan masalah sebagai berikut :

1. Bagaimana perkembangan biaya kualitas Automatic Power Back Up (APB) pada PT Altcomindo Teknik Nusantara Bandung.

2. Bagaimana perkembangan profitabilitas perusahaan pada PT Altcomindo Teknik Nusantara Bandung.

3. Sejauhmana pengaruh biaya kualitas Automatic Power Back Up (APB) terhadap profitabilitas perusahaan pada PT Altcomindo Teknik Nusantara Bandung.

1.3 Maksud Penelitian

Maksud diadakannya penelitian ini adalah untuk mengumpulkan data, mengolah data, menganalisis data untuk informasi yang akan dijadikan bahan analisis variabel, tentang biaya kualitas, dan pengaruhnya terhadap profitabilitas perusahaan.

1.4 Kerangka Pemikiran

Biaya merupakan bagian terpenting dalam suatu perusahaan. Biaya dapat mempengaruhi keuntungan yang didapat oleh sebuah perusahaan. Jika biaya tinggi, kemungkinan keuntungan yang akan didapatkan rendah begitupun sebaliknya jika biaya rendah maka keuntungan akan meningkat. Tujuan dari setiap perusahaan adalah mendapatkan untung yang sebesar-besarnya dengan biaya yang sekecil-kecilnya. Biaya (cost) menurut Mulyadi (2001:10) adalah :

”Pengorbanan sumber ekonomi, yang diukur dalam satuan uang,

yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.”

konsumen untuk membeli kembali produk yang sama bahkan mengajak temannya untuk mencoba produk tersebut sehingga volume penjualan akan meningkat. Menurut Zeithaml dan Bitner (2000:75), terdapat 5 faktor yang dapat mempengaruhi kepuasan pelanggan yaitu kualitas pelayannan (Service quality), kual;itas produk (product quality), harga (price), faktor-faktor situasional (situational factors), dan faktor-faktor-faktor-faktor personal (personal factors).

PT. Altcomindo Teknik Nusantara merupakan perusahaan yang menghasilkan berbagai jenis produk. Jadi dalam hal ini faktor yang paling mempengaruhi kepuasan pelanggan adalah kualitas produk. Semakin bagus kualitas produk maka semakin besar kemungkinan konsumen untuk membeli produk yang ditawarkan, dan bila jumlah pembelian konsumen meningkat maka volume penjualan pun akan meningkat dan secara otomatis maka laba atau profit pun akan meningkat.

Montgomery dalam Buchari Alma (2004:149) mendefinisikan

“Quality is the extent to which products meet the requirements of people who use them.”.

Secara ringkas definisi ini dapat diartikan bahwa kualitas adalah bagaimana produk yang ditawarkan memenuhi persyaratan dari orang yang menggunakannya. Selanjutnya Montgomery membedakan kualitas ini menjadi dua jenis yaitu kualitas desain dan kualitas konformans (conformance).

Kualitas produk dapat diukur secara kuantitatif. Mengukur kualitas secara kuantitatif memunculkan istilah biaya kualitas. Biaya kualitas

menurut http://digilib.petra.ac.id adalah :

”Biaya-biaya yang berhubungan dengan produk atau pelayanan

yang diberikan oleh suatu perusaan berdasarkan syarat-syarat yang

diminta oleh pelanggan.”

”Rasio untuk mengukur efisiensi penggunaan aktiva perusahaan (atau mungkin sekelompok aktiva perusahaan).”

Rasio profitabilitas akan memberikan gambaran tentang tingkat efektivitas pengelolaan perusahaan. Semakin tinggi profitabilitas berarti semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan semakin tingginya profitabilitas.

Berdasarkan uraian kerangka pemikiran diatas, hubungan antara kedua variabel antara biaya kualitas dan profitabilitas perusahaan dapat dituangkan kedalam paradigma penelitian di bawah ini :

Gambar 1.1 Paradigma Penelitian

1.5 Hipotesis

Hipotesis merupakan simpulan sementara yang diperoleh dari uraian kerangka pemikiran dan analisis teoritis tentang objek yang diteliti.

Dengan demikian hipotesis dari penelitian ini adalah : “Biaya kualitas berpengaruh terhadap profitabilitas.”

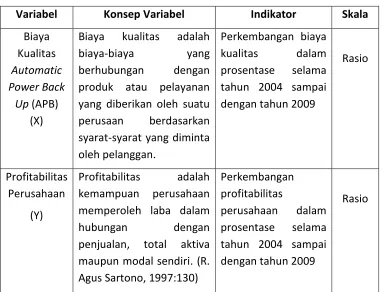

1.6 Operasionalisasi Variabel

Dalam penelitian ini penulis menggunakan dua variabel, yaitu :

1. Variabel yang mempengaruhi dalam penelitian adalah biaya kualitas Automatic Power Back Up (APB) (Variabel X)

2. Variabel yang dipengaruhi dalam penelitian adalah profitabilitas perusahaan (Variabel Y)

Untuk mempermudah pembahasan, variabel yang menjadi objek penelitian penulis jabarkan kedalam tabel berikut :

Profitabilitas Perusahaan

(Y) Biaya Kualitas Produk

Tabel 1 Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Biaya

Biaya kualitas adalah biaya-biaya yang berhubungan dengan produk atau pelayanan yang diberikan oleh suatu perusaan berdasarkan syarat-syarat yang diminta oleh pelanggan.

Perkembangan biaya kualitas dalam prosentase selama tahun 2004 sampai dengan tahun 2009

Rasio

Profitabilitas Perusahaan

(Y)

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva maupun modal sendiri. (R. Agus Sartono, 1997:130)

Perkembangan profitabilitas

perusahaan dalam prosentase selama tahun 2004 sampai dengan tahun 2009

Rasio

1.7 Teknik Analisis Data

Setelah data terkumpul sesuai kebutuhannya kemudian dilakukan pengolahan analisis data sebagai berikut :

1. Untuk menjawab identifikasi masalah yang pertama yaitu perkembangan biaya kualitas menggunakan analisis perkembangan dengan rumus menurut Sugiyono (2004:189) sebagai berikut :

Perkembangan x100%

2. Untuk menjawab identifikasi masalah yang kedua yaitu perkembangan profitabilitas perusahaan terlebih dahulu dihitung tingkat profitabilitas dengan cara membagi keuntungan bersih dengan total penjualan yang diperoleh dari setiap penjualan.

Rentabilitas Perusahaan = x 100% Sales

Income Net

Sedangkan untuk menghitung perkembangan profitabilitasnya, maka dihitung dengan menggunakan rumus menurut Sugiyono (2004:189) sebagai berikut :

Perkembangan x100%

Y = Merupakan profitabilitas tahun n

1 n

Y = Merupakan profitabilitas tahun n-1

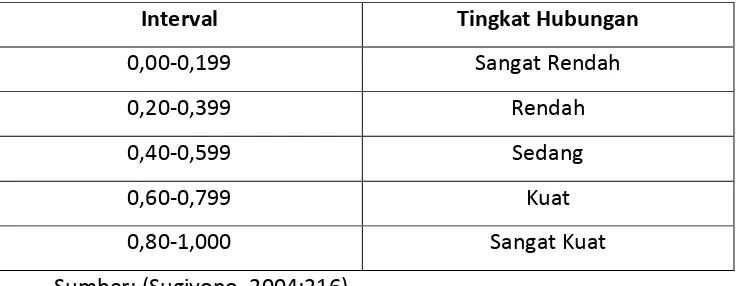

3. Untuk menjawab identifikasi masalah yang ketiga penulis menggunakan analisis koefisien korelasi Product Moment seperti yang dikemukakan oleh Sudjana (1997:244) :

r : Koefisien korelasi

X : Variabel bebas (perkembangan biaya kualitas)

Y : Variabel tidak bebas (perkembangan profitabilitas)

Tabel 2 Pedoman Interpretasi Koefisien Korelasi

Interval Tingkat Hubungan

0,00-0,199 Sangat Rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat Kuat

Sumber: (Sugiyono, 2004:216)

II PEMBAHASAN

2.1 Perkembangan Biaya Kualitas Automatic Power Back Up (APB) pada PT Altcomindo Teknik Nusantara Bandung

Perkembangan dunia industri dan bisnis pada umumnya, akhir-akhir ini tertuju kepada kebijakan bagaimana suatu produk yang dihasilkan dapat senantiasa memuaskan pelanggannya. Costumer satisfaction merupakan tujuan utama perusahaan dewasa ini. Perusahaan seakan berlomba-lomba menguasai pasar, meningkatkan profit dengan kepuasan konsumen sebagai alat perantaranya. Berbicara mengenai kepuasan tentu akan sangat erat kaitannya dengan kualitas. Sementara kualitas itu sendiri dapat diukur baik secara kuantitatif maupun non kuantitatif. Mengukur kualitas secara kuantitatif memunculkan istilah biaya kualitas. Biaya kualitas dapat diartikan sebagai sejumlah dana yang dikorbankan untuk menghasilkan produk yang berkualitas.

Berikut perhitungan perkembangan biaya kualitas Automatic Power Back Up (APB) pada PT Altcomindo Teknik Nusantara Bandung dari tahun 2004 - 2009 :

Perkembangan x100%

X X X X

1 n

1 n n

Dimana :

n

X = Merupakan biaya kualitas tahun n

1 n

X = Merupakan biaya kualitas tahun n-1

Tahun 2005

Dari perhitungan tersebut kemudian dimasukan ke dalam tabel perkembangan biaya kualitas berikut ini :

Tabel 3 Perkembangan Biaya Kualitas

Tahun Biaya Kualitas Perkembangan Biaya Kualitas 2004 Rp 23,834,275 -

Tahun Biaya Kualitas Perkembangan Biaya Kualitas

2006 Rp 84,153,755 61,18%

2007 Rp 14,818,104 -82,39%

2008 Rp 25,456,395 71.79%

2009 Rp 249,144,345 878,71%

Rata-rata Rp 79,442,948 232,36%

Sumber : Hasil Pengolahan Data

Berdasarkan tebel di atas diketahui bahwa perkembangan biaya kualitas pada PT Altcomindo Teknik Nusantara pada tahun 2005 mengalami kenaikan biaya yang cukup tinggi sebesar 232,51%, pada tahun 2006 sebesar 61,18%, tetapi pada tahun 2007 mengalami penurunan sebesar 82,39%, pada tahun 2008 naik lagi sebesar 71,79%, dan pada tahun 2009 mengalami kenaikan lebih tinggi lagi sebesar 878,71%. Dengan demikian biaya kualitas rata-rata mengalami peningkatan pertahunnya sebesar 232.36%.

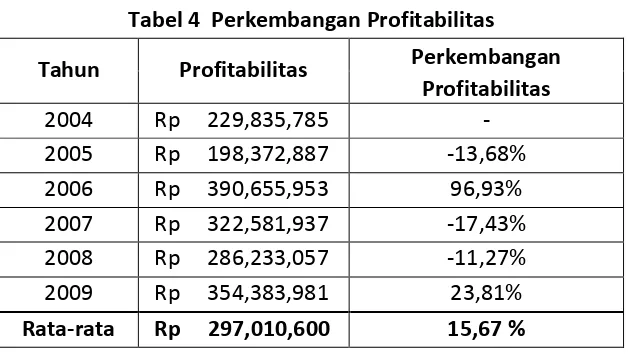

2.2 Perkembangan Profitabilitas Pada PT Altcomindo Teknik Nusantara Bandung

Berikut perhitungan perkembangan profitabilitas untuk produk Automatic Power Back Up (APB) pada PT Altcomindo Teknik Nusantara Bandung dari tahun 2004 - 2009 :

Perkembangan x100%

Y = Merupakan profitabilitas tahun n

1 n

Y = Merupakan profitabilitas tahun n-1

Tahun 2005

Tabel 4 Perkembangan Profitabilitas

Tahun Profitabilitas Perkembangan Profitabilitas 2004 Rp 229,835,785 - 2005 Rp 198,372,887 -13,68% 2006 Rp 390,655,953 96,93% 2007 Rp 322,581,937 -17,43% 2008 Rp 286,233,057 -11,27% 2009 Rp 354,383,981 23,81% Rata-rata Rp 297,010,600 15,67 % Sumber : Hasil Pengolahan Data

Berdasarkan tabel di atas diketahui bahwa perkembangan profitabilitas pada PT Altcomindo Teknik Nusantara pada tahun 2005 mengalami penurunan sebesar 13,68%, pada tahun 2006 naik sebesar 96,93%, tetapi pada tahun 2007 mengalami penurunan sebesar 17,43%, pada tahun 2008 turun lagi sebesar 11,27%, dan pada tahun 2009 mengalami kenaikan kembali sebesar 23,81%. Dengan demikian profitabilitas rata-rata mengalami peningkatan pertahunnya sebesar 15,67%.

2.3 Pengaruh Biaya Kualitas Automatic Power Back Up (APB) Terhadap Profitabilitas pada PT. Altcomindo Teknik Nusantara Bandung

Untuk menjawab identifikasi masalah yang ketiga yaitu pengaruh biaya kualitas terhadap profitabilitas menggunakan analisis korelasi Product Moment Pearson dengan rumus menurut Sugiyono (2004:275) sebagai berikut:

2 i 2

i 2

i 2

i

i i i

i

Y Y

n X X

n

X X Y

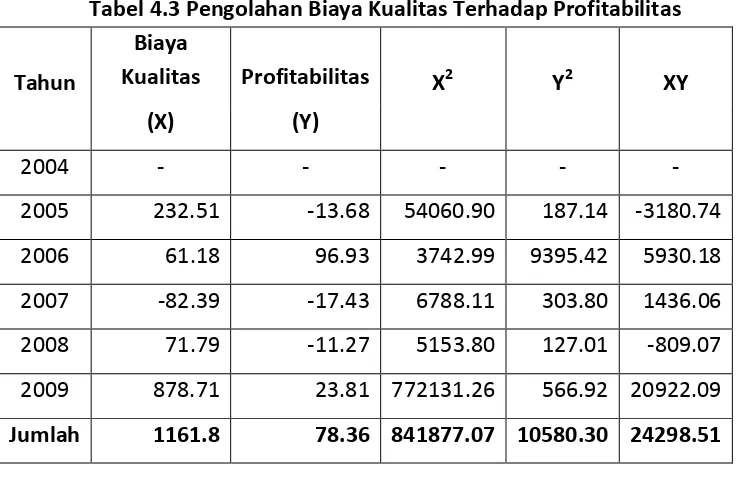

Sedangkan untuk mengetahui variabel-variabel rumus tersebut dapat dicari dengan menggunakan perhitungan yang dapat dilihat pada tabel 4.3 :

Tabel 4.3 Pengolahan Biaya Kualitas Terhadap Profitabilitas

Tahun

Biaya

Kualitas Profitabilitas X2

Y2 XY

Jumlah 1161.8 78.36 841877.07 10580.30 24298.51

Rumus Koefisisen Korelasi Produk Moment sebagai berikut :

=

6336 . 46 2122486717

412 . 54752

=

54 . 460704

412 . 54752

= 0,119

Dimana jika – 1 < r > + 1 berarti ada hubungan antara biaya kualitas (variabel X) dengan profitabilitas (variabel Y). Dari hasil perhitungan di atas ternyata r hasilnya positif (0,119) dan searah. Artinya hubungan diantara kedua variabel sangat rendah sedangkan searah artinya apabila terjadi peningkatan biaya kualitas atau penurunan pada biaya kualitas maka akan diikuti dengan peningkatan atau penurunan pada profitabilitas.

Untuk mengetahui besarnya pengaruh biaya kualitas terhadap profitabilitas, maka penulis menggunakan analisis koefisien determinasi (Sugiyono 2004:199), dengan rumus :

Kd = r2 x 100%

= 0.1192 x 100%

= 1.42 %

III PENUTUP

Berdasarkan hasil penelitian mengenai pengaruh biaya kualitas terhadap profitabilitas yang dilakukan oleh PT Altcomindo Teknik Nusantara Bandung dapat disimpulkan sebagai berikut :

Bila dilihat dari perkembangan biaya kualitas pada PT PT Altcomindo Teknik Nusantara Bandung, biaya kualitas dari tahun 2004 sampai dengan tahun 2009 terus mengalami peningkatan rata-rata sebesar 232.36%.

Bila dilihat dari perkembangan profitabilitas pada PT PT Altcomindo Teknik Nusantara Bandung, profitabilitas dari tahun 2004 sampai tahun 2009 mengalami fluktuasi, peningkatan profitabilitas tertinggi terjadi pada tahun 2006 yaitu sebesar 96,93% dan penurunan terjadi pada tahun 2005 sebesar 13,68%, pada tahun 2007 sebesar 17,43%, dan pada tahun 2008 sebesar 11,27%.

Korelasi antara biaya kualitas dengan profitabilitas sebesar 0,119 yang menunjukan hubungan sangat rendah. Biaya kualitas berpengaruh terhadap profitabilitas sebesar 1.42% sedangkan sisanya sebesar 98.58% dipengaruhi oleh faktor lain. Dimungkinkan faktor lain tersebut adalah biaya produksi yang diakibatkan oleh harga bahan baku yang semakin naik dan dimungkinkan juga oleh biaya promosi yang terlalu agrasif.

Berdasarkan uraian di atas maka penulis mengemukakan beberapa saran yang mungkin dapat digunakan sebagai bahan masukan bagi

perusahaan sebagai berikut :

1. Dalam menghadapi persaingan antara perusahaan yang sejenis baik yang baru maupun yang lama, perusahaan harus berusaha untuk mempertahankan kualitas yang sudah ada atau berusaha untuk meningkatkan kualitas dan melakukan promosi dengan baik sehingga konsumen tidak beralih pada produk pesaing.

promosi dengan lebih baik lagi agar profitabilitas tidak mengalami penurunan.

DAFTAR PUSTAKA

Buchari Alma. 2004. Manajemen Pemasaran dan Pemasaran Jasa. Edisi Revisi. Penerbit : Alfabeta, Bandung.

Brigham, Eugene F. 2006. Fundamentals Of Financial Management. Edisi Sepuluh. Penerbit : Salemba Empat, Jakarta.

Hansen & Mowen. 2001. Terjemahan Benyamin Molan. Manajemen Biaya, Buku II. Penerbit : Salemba Empat, Jakarta.

Horgnren, Charles T. 2008. Akuntansi Biaya Penekanan Manajerial. Jilid Satu. Penerbit : PT Indeks, Jakarta.

Husnan, Suad. 2006. Dasar-dasar Manajemen Keuangan. Edisi Kelima. Penerbit : UPP STIM YKPN, Yogyakarta.

Kamus Besar Bahasa Indonesia. 2002. Disususn Oleh Departemen Pendidikan Nasional, Cetakan Kedua. Penerbit : Balai Pustaka, Jakarta.

Mulyadi. 2001. Akuntansi Manajemen Konsep, Manfaat & Rekayasa, Edisi 3, Penerbit : Salemba Empat, Jakarta.

Schroeder, Roger G. 2003. Manajemen Operasi Pengambilan Keputusan dalam Suatu Fungsi Operasi. Jilid Dua. Edisi Ketiga. Penerbit : Erlangga, Jakarta.

Sugiyono. 2003. Statistik Untuk Penelitian, Cetakan Kelima. Penerbit : Alfabeta, Bandung.

Sugiyono. 2004. Metode Penelitian Bisnis, Cetakan Keenam. Penerbit : Alfabeta, Bandung.

http://digilib.petra.ac.id/viewer.php?page=1&qual=high&submitval=&fna me=%2Fjiunkpe%2Fs1%2Ftmi%2F2001%2Fjiunkpe-ns-s1-2001-25497037-240-nusantara_plywood-chapter2.pdf

http://dspace.widyatama.ac.id/handle/10364/509

http://pustakailmiah.unila.ac.id/tag/rasio-profitabilitas/

Riwayat Hidup :