BAB II PROFIL BPKP

2.1 Sejarah singkat BPKP

Sejarah Badan Pengawasan Keuangan dan Pembangunan (BPKP) tidak

dapat dilepaskan dari sejarah panjang perkembangan lembaga pengawasan sejak

sebelum era kemerdekaan. Dengan besluit Nomor 44 tanggal 31 Desember 1936

secara eksplisit ditetapkan bahwa Djawatan Akuntan Negara (Regering

Accountantsdients) bertugas melakukan penelitian terhadap pembukuan dari

berbagai perusahaan negara dan jawatan tertentu. Dengan demikian dapat

dikatakan aparat pengawasan pertama di Indonesia adalah Djawatan Akuntan

Negara (DAN). Secara stuktural DAN yang bertugas mengawasi pengelolaan

perusahaan berada dibawah Thesuari Jenderal pada Kementerian Keuangan.

Dalam Peraturan Presiden Nomor 9 Tahun 1961 tentang Instruksi bagi

Kepala Djawatan Akuntan Negara (DAN), kedudukan DAN dilepas dari Thesuari

Jenderal dan ditingkatkan kedudukannya langsung di bawah Menteri Keuangan.

DAN merupakan alat pemerintah yang bertugas melakukan semua pekerjaan

akuntan bagi pemerintah atas semua departemen, jawatan, dan instansi di bawah

kekuasaannya. Sementara itu fungsi pengawasan anggaran dilaksanakan oleh

Thesuari Jenderal. Selanjutnya dengan Keputusan Presiden Nomor 239 Tahun

1966 dibentuklah Direktorat Djenderal Pengawasan Keuangan Negara (DDPKN)

pada Departemen Keuangan. Tugas DDPKN (dikenal kemudian sebagai DJPKN)

DJPKN mempunyai tugas melaksanakan pengawasan seluruh pelaksanaan

anggaran negara, daerah dan badan usaha milik negara/daerah. Beradasarkan

keputusan Presiden Nomor 70 Tahun 1971 ini, khusus pada Departemen

Keuangan, tugas Inspektorat Jenderal dalam bidang pengawasan keuangan negara

dilakukan DJPKN.

Dengan diterbitkan Keputusan Presiden Nomor 31 Tahun 1983 tanggal 30

Mei 1983. DJPKN ditransformasikan menjadi BPKP, sebuah lembaga pemerintah

non departemen (LPND) yang berada di bawah dan bertanggung jawab langsung

kepada Presiden. Salah satu pertimbangan dikeluarkannya Keputusan Presiden

Nomor 31 Tahun 1983 tentang BPKP adalah diperlukannya badan atau lembaga

pengawasan yang dapat melaksanakan fungsinya secara leluasa tanpa mengalami

kemungkinan hambatan dari unit organisasi pemerintah yang menjadi obyek

pemeriksaannya. Keputusan Presiden Nomor 31 Tahun 1983 tersebut

menunjukkan bahwa Pemerintah telah meletakkan struktur organisasi BPKP

sesuai dengan proporsinya dalam konstelasi lembaga-lembaga Pemerintah yang

ada. BPKP dengan kedudukannya yang terlepas dari semua departemen atau

lembaga sudah barang tentu dapat melaksanakan fungsinya secara lebih baik dan

obyektif.

Tahun 2001 dikeluarkan Keputusan PresidenNomor 103 tentang

Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi dan Tata Kerja

Lembaga Pemerintah Non Departemen sebagaimana telah beberapa kali diubah,

terakhir dengan Peraturan Presiden No 64 Tahun 2005. Dalam Pasal 52

pengawasan keuangan dan pembangunan sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku.

Pendekatan yang dilakukan BPKP diarahkan lebih bersifat preventif atau

pembinaan dan tidak sepenuhnya audit atau represif. Kegiatan sosialisasi, asistensi

atau pendampingan dan evaluasi merupakan kegiatan yang mulai digeluti BPKP.

Sedangkan audit investigatif dilakukan dalam membantu aparat penegak hukum

untuk menghitung kerugian keuangan negara.

Pada masa reformasi ini BPKP banyak mengadakan Memorandum of

Understanding (MoU) atau Nota Kesepahaman dengan pemda dan

departemen/lembaga sebagai mitra kerja BPKP. MoU tersebut pada umumnya

membantu mitra kerja untuk meningkatkan kinerjanya dalam rangka mencapai

good governance.

Sesuai arahan Presiden RI tanggal 11 Desember 2006, BPKP melakukan

reposisi dan revitalisasi fungsi yang kedua kalinya. Reposisi dan revitalisasi

BPKP diikuti dengan penajaman visi, misi, dan strategi. Visi BPKP yang baru

adalah “Auditor Intern Pemerintah yang Proaktif dan Terpercaya dalam

mentransformasikan Manajemen Pemerintahan Menuju Pemerintahan yang Baik

dan Bersih”.

Pada akhir 2014, sekaligus awal pemerintahan Jokowi, peran BPKP

ditegaskan lagi melalui Peraturan Presiden Nomor 192 Tahun 2014 tentang Badan

Pengawasan Keuangan dan Pembangunan. BPKP berada dibawah dan

bertanggung jawab langsung kepada Presiden dengan tugas menyelenggarakan

urusan pemerintahan di bidang pengawasan keuangan negara/daerah dan

Selain itu Presiden juga mengeluarkan Instruksi Presiden Republik

Indonesia Nomor 9 Tahun 2014 tentang Peningkatan Kualitas Sistem

Pengendalian Intern dan Keandalan Penyelenggaraan Fungsi Pengawasan Intern

Dalam Rangka Mewujudkan Kesejahteraan Rakyat dengan menugaskan Kepala

Badan Pengawasan Keuangan dan Pembangunan (BPKP) untuk melakukan

pengawasan dalam rangka meningkatkan penerimaan negara/daerah serta efisiensi

dan efektivitas anggaran pengeluaran negara /daerah, meliputi :

a. Audit dan evaluasi terhadap pengelolaan penerima pajak, bea, dan cukai;

b. Audit dan evaluasi terhadap pengelolaan penerimaan negara bukan pajak pada

instansi pemerintah, badan hukum lainnya, dan wajib bayar;

c. Audit dan evaluasi terhadap pengelolaan pendapatan asli daerah;

d. Audit dan evaluasi terhadap pemanfaatan aset negara/daerah;

e. Audit dan evaluasi terhadap program/kegiatan strategis di bidang kemaritiman,

ketahanan energi, ketahanan pangan, infrastruktur, pendidikan, dan kesehatan;

f. Audit dan evaluasi terhadap pembiayaan pembangunan nasional atau daerah;

g. Evaluasi terhadap penerapan sistem pengendalian intern dan sistem

pengendalian kecurangan yang dapat mencegah, mendeteksi, dan menangkal

korupsi;

h. Audit investigatif terhadap penyimpangan yang berindikasi merugikan

keuangan negara atau daerah untuk memberikan dampak pencegahan yang

efektif;

i. Audit dalam rangka penghitungan kerugian keuangan negara/daerah dan

2.2 Visi, Misi dan Nilai-Nilai BPKP Visi

Auditor Internal Pemerintah RI berkelas dunia untuk meningkatkan Akuntabilitas

Pengelolaan Keuangan dan Pembangunan Nasional.

Misi

a. Menyelenggarakan pengawasan intern terhadap akuntabilitas pengelolaan.

keuangan dan pembangunan nasional guna mendukung tata kelola

pemerintahan dan korporasi yang bersih dan efektif.

b. Membina penyelenggaraan Sistem Pengendalian Intern Pemerintahan yang

efektif.

c. Mengembangkan kapabilitas pengawasan intern pemerintah yang profesional

dan kompeten.

Nilai-Nilai

a. Profesional

b. Integritas

c. Orientasi Pengguna

d. Nurani dan Akal Sehat

e. Independen

2.3 Logo BPKP

Sumber :

Gambar 1.1

Logo BPKP

Makna logo BPKP :

1. Dua kurva berwarna biru dan merah, serta tulisan “bpkp” berwarna hitam

merupakan komposisi yang mencerminkan kekuatan integritas dan

profesionalisme BPKP yang terarah pada satu tujuan, dan merupakan simbol

dari “pengetahuan, akhlak dan semangat” yang ,mendasari terwujudnya

kekuatan dan kebersamaan untuk menjadi pionir yang tangguh.

2. Warna biru melambangkan pengetahuan, keandalan, dapat dipercaya,

perdamaian, kebijaksanaan, dan ketenangan.

3. Warna merah melambangkan keberanian, semangat, ketegasan, keuletan,

kekuatan, pionir, energi, kepemimpinan, dan kebersamaan.

4. Warna hitam melambangkan kekuatan, keanggunan, kecanggihan, pengalaman,

5. Tulisan “bpkp” dengan huruf kecil melambangkan rasa kedekatan, adanya

unsur kesetaraan, low profile rendah hati, tidak sombong, jauh dari kesan

angkuh sehingga mitra kerja merasa lebih dekat dengan BPKP.

6. Huruf kecil “bpkp” yang ditulis miring ke depan memberikan gambaran bahwa

BPKP selalu siap untuk berlari ke depan(sprint), sehingga selalu satu langkah

lebih maju dari mitra kerja BPKP.

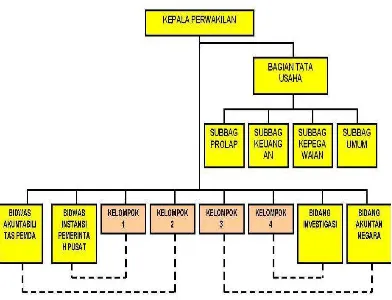

2.4 Struktur Organisasi

Setiap instansi memiliki struktur organisasi masing-masing dan tentu

mempunyai perbedaan antara satu dengan yang lainnya, tergantung dari tujuan

organisasi dan sumber daya yang dimilikinya. Namun, pada hakekatnya

mempunyai prinsip yang sama, yaitu tercapainya tujuan secara efektif dan efisien.

Struktur organisasi suatu instansi memberikan gambaran tentang posisi dan

hubungan antara semua unit kerja yang ada dalam instansi sehingga

memungkinkan tercapainya komunikasi, koordinasi, dan pengintegrasian segenap

kegiatan organisasi baik secara vertikal maupun horizontal. Struktur organisasi

instansi yang disusun secara tepat merupakan salah satu unsur terpenting bagi

terciptanya pembagian kerja yang baik dalam arti pekerja mengetahui siapa yang

menjadi atasannya, pekerjaan apa yang diharapkan darinya, apa yang harus

dikerjakannya, apa yang menjadi hak dan kewajibannya dan lain sebagainya. Oleh

karena itu struktur organisasi sangat penting perannya untuk menghindari

ketidakpastian dalam melaksanakan aktivitas-aktivitas instansi.

Sebagai masa transisi dari berlakunya Peraturan Presiden RI Nomor 192

pembentukan Perwakilan BPKP Provinsi Sumatera Utara masih mendasarkan

Keputusan Kepala Perwakilan BPKP Nomor KEP-06.00.00-286/K/2001 tentang

organisasi dan Tata Kerja Perwakilan Badan Pengawasan Keuangan dan

Pembangunan, sebagaimana telah diubah dengan Peraturan Kepala Badan

Pengawasan Keuangan dan Pembangunan Nomor 13 Tahun 2014 tentang

Organisasi dan Tata Kerja Perwakilan Badan Pengawasan Keuangan dan

Pembangunan.

Berdasarkan Peraturan Kepala Badan Pengawasan Keuangan dan

Pembangunan Nomor 13 Tahun 2014 tentang Organisasi dan Tata Kerja

Perwakilan BPKP,Perwakilan BPKP Provinsi Sumatera Utara adalah instansi

vertikal BPKP yang berada dibawah dan bertanggung jawab kepada Kepala

BPKP. Untuk melaksanakan tugas dan fungsi BPKP di daerah.

Perwakilan BPKP Provinsi Sumatera Utara dipimpin oleh seorang Kepala

Perwakilan (Pejabat Struktural Eselon II A) yang dibantu oleh :

a. Kepala Bagian Tata Usaha (Kabag TU)

b. Korwas P3 APIP

c. Korwas Bidang Pengawasan Instansi Pemerintah Pusat

d. Korwas Bidang Pengawasan Akuntabilitas Pemerintah Daerah

e. Korwas Bidang Akuntan Negara

f. Korwas Bidang Investigasi

g. Kelompok Jabatan Fungsional

Selanjutnya dalam melaksanakan tugasnya, Kepala Bagian Tata Usaha

a. Kepala Subbagian kepegawaian

b. Kepala Subbagian Umum

c. Kepala Subbagian Keuangan

Struktur Organisasi Perwakilan BPKP Provinsi Sumatera Utara sebagai berikut :

Sumber :

Gambar 1.2

2.5 Uraian Pekerjaan

1. Kepala Perwakilan

Mempunyai tugas melaksanakan pengawasan keuangan dan pembangunan

serta penyelenggaraan akuntabilitas di daerah sesuai dengan peraturan

perundang-undangan yang berlaku.

2. Bagian Tata Usaha

Melaksanakan penyusunan rencana dan program pengawasan dan dibantu

oleh Kepala Sub Bagian untuk urusan kepegawaian, keuangan, persuratan, urusan

dalam, perlengkapan, rumah tangga, pengelolaan perpustakaan dan pelaporan

hasil pengawasan.

3. Bidang Pengawasan Instansi Pemerintah Pusat (IPP)

Kepala Bidang IPP dalam melaksanakan penyusunan rencana, program,

pelaksanaan pengawasan instansi pemerintah pusat dan pinjaman/bantuan dari

luar negeri yang diterima pemerintah pusat serta pengawasan penyelenggaraan

akuntabilitas instansi pemerintah pusat dan evaluasi hasil pengawasan dibantu

oleh para Auditor Madya.

4. Bidang Akuntabilitas Pemerintah Daerah (APD)

Kepala Bidang APD dalam melaksanakan penyusunan rencana, program

dan pengawasan instansi pemerintah daerah atas permintaan daerah serta

pelaksanaan penyelenggaraan akuntabilitas pemerintah daerah dan evaluasi hasil

5. Bidang Akuntan Negara (AN)

Kepala Bidang AN dalam melaksanakan penyusunan rencana, program dan

pelaksanaan pemeriksaan serta evaluasi pelaksanaan Good Corporate Governance

dan Laporan Akuntabilitas Kinerja Badan Usaha Milik Negara, Pertamina,

Cabang Usaha Pertamina, Kontraktor Bagi Hasil dan Kontrak Kerja sama,

Badan-badan lain yang didalamnya terdapat kepentingan pemerintah dan Badan Usaha

Milik Daerah atas permintaan daerah serta evaluasi hasil pengawasan dibantu oleh

Para Auditor Madya.

6. Bidang Investigasi

Kepala Bidang Investigasi dalam melaksanakan penyusunan rencana,

program dan pelaksanaan pemeriksaan terhadap indikasi penyimpangan yang

merugikan negara, Badan Usaha Milik Negara dan Badan-badan lain yang

terdapat kepentingan pemerintah, pemeriksaan terhadap hambatan kelancaran

pembangunan dan pemberian bantuan pemeriksaan pada instansi penyidik dan

instansi pemerintah lainnya dibantu oleh para Auditor Madya.

7. Bidang JFA

Kelompok Jabatan Fungsional Auditor mempunyai tugas melakukan

kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku.

2.6Jaringan Kegiatan

Kegiatan BPKP dikelompokkan menjadi empat kelompok, yaitu :

1. Audit

a. Anggaran Pendapatan dan Belanja Negara (APBN).

b. Laporan Keuangan dan Kinerja BUMN/D/Badan usaha lainnya.

c. Pemanfaatan Pinjaman dan Hibah Luar Negeri.

d. Kredit Usaha Tani (KUT) dan Kredit Ketahanan Pangan (KKP).

e. Peningkatan Penerimaan Negara, termasuk Penerimaan Negara Bukan Pajak

(PNBP).

f. Dana Off Balance Sheet BUMN maupun yayasan yang terkait.

g. Dana Off Balance Budget pada Departemen/LPND.

h. Audit Tindak Lanjut atas Temuan-temuan pemeriksaan

i. Audit Khusus (Audit Investigasi) untuk mengungkapkan adanya indikasi

praktik Tindak Pidana Korupsi (TPK) dan penyimpangan lain sepanjang hal itu

membuktikan keahlian dibidangnya.

j. Audit lainnya yang menurut pemerintah bersifat perlu dan urgen untuk segera

dilakukan.

2. Konsultasi, asistensi dan evaluasi

Berperan sebagai konsultan bagi para stakeholders menuju tata

pemerintahan yang baik (good governance), yang mencakup: Akuntabilitas

Kinerja Instansi Pemerintah (AKIP), Sistem Akuntansi Keuangan Daerah

(SAKD), Good Corporate Gorvenance (GCG) pada Badan Usaha Milik

Negara/Badan Usaha Milik Daerah.

3. Pemberantasan Korupsi

Dibidang perbantuan pemberantasan korupsi, BPKP membantu

pemerintah memerangi praktik korupsi, kolusi dan nepotisme, dengan

rangka penegakan hukum dan pemberantasan KKN, BPKP telah mengikat

kerjasama dengan Kejaksaan Agung dan Kepolisian RI yang dituangkan dalam

bentuk Surat Keputusan Bersama. BPKP juga mengikat kerjasama dengan

Komisi Pemberantasan Korupsi. BPKP tergabung dalam Tim Pemberantasan

Tindak Pidana Korupsi (Timtas Tipikor) bersama-sama dengan Kejaksaan dan

Kepolisian (yang telah selesai masa tugasnya).

4. Pendidikan dan Pelatihan Pengawasan

Di bidang pendidikan dan pelatihan pengawasan, BPKP menjadi instansi

pembina untuk mengembangkan Jabatan Fungsional Auditor (JFA) di

lingkungan instansi pemerintah. Setiap auditor pemerintah harus memiliki

sertifikat sebagai Pejabat Fungsional Auditor. Pusat Pendidikan dan Pelatihan

Pengawasan (Pusdiklatwas) BPKP berperan menyelenggarakan pendidikan dan

pelatihan sertifikasi kepada seluruh auditor pemerintah.

2.7Kinerja Kegiatan Terkini

Setiap instansi maupun perusahaan mempunyai rancangan kinerja yang

dilakukan setiap periodenya. Setiap kinerja yang dilakukan tentunya memiliki

tujuan masing-masing. Adapun kinerja usaha terkini di Kantor Perwakilan BPKP

Provinsi Sumatera Utara berdasarkan tujuannya adalah :

1. Fungsi Audit

Beberapa tugas penting di bidang pengawasan yang dilakukan oleh Kantor

Perwakilan BPKP Provinsi Sumatera Utara selama ini, yaitu :

a. Audit ketaatan dan audit operasional terhadap penerimaan dan pengeluaran

b. Audit Keuangan, audit operasional, dan audit kinerja terhadap

BUMN/BUMD/BUMH dan Pertamina beserta anak Perusahaannya;

c. Audit keuangan terhadap bantuan/pinjaman luar negeri;

d. Investigasi terhadap penyimpangan keuangan negara/daerah;

e. Audit terhadap Peningkatan Penerimaan Negara, termasuk Penerimaan Negara

Bukan Pajak (PNBP);

f. Audit atas permintaan Menteri Koordinator Kesejahteraan Rakyat untuk Dana

PKPS BBM, Pendataan dan Penyaluran Bantuan bagi Korban Bencana Alam

Gempa Bumi dan Tsunami di Pulau Nias Sumatera Utara;

g. Audit Dana Dekonsentrasi dan Optimalisasi Pemanfaatan Gedung/Kantor dan

Tanah Milik Negara;

h. Bantuan Penghitungan Kerugian Keuangan Negara dan Daerah atas permintaan

Instansi Penyidik di Kepolisian dan Kejaksaan untuk membantu

mengungkapkan adanya indikasi praktik Tindak Pidana Korupsi (TPK) dan

penyimpangan lain sepanjang itu membutuhkan keahlian dibidangnya.

2. Fungsi Non Audit

Perwakilan BPKP Provinsi Sumatera Utara senantiasa berupaya untuk

melakukan pembenahan diri sesuai dengan tuntutan lingkungan perubahan yang

terjadi di Sumatera Utara. Sejalan dengan tuntutan masyarakat terhadap efektifitas

pengawasan dalam rangka mendorong terwujudnya good governance, Perwakilan

BPKP Sumatera Utara harus mampu menjawab pelaksanaan fungsi pengawasan

3. Pembinaan dan Pengembangan JFA

Berdasarkan Keputusan MENPAN Nomor 19 Tahun 1996 tentang Jabatan

Fungsional dan Angka Kreditnya, BPKP menjadi instansi pembina untuk

mengembangkan Jabatan Fungsional Auditor (JFA) di lingkungan instansi

pemerintah. Setiap auditor pemerintah harus memiliki sertifikat Pejabat

Fungsional Auditor.

Sebagai kepanjangan tangan Pusat Pendidikan dan Pelatihan Pengawasan

(Pusdiklatwas) BPKP, maka perwakilan BPKP Provinsi Sumatera Utara juga

berperan dalam menyelenggarakan pendidikan dan pelatihan sertifikasi kepada

seluruh auditor pemerintah di Provinsi Sumatera Utara. Sebagai Pembina JFA,

Perwakilan BPKP Provinsi Sumatera Utara berkewajiban untuk meningkatkan

kemampuan teknis para auditor Aparat Pengawasan Intern Pemerintah (APIP)

melalui pendidikan pelatihan (diklat) sertifikasi secara berkelanjutan.

a. Diklat teknis adalah jenis diklat yang diberikan kepada para auditor BPKP dan

Auditor Aparat Pengawasan Intern Pemerintah (APIP) lain dalam rangka

meningkatkan kemampuan teknis pengawasan dan kemampuan penunjang

lainnya. Perwakilan BPKP Provinsi Sumatera Utara juga telah melaksanakan

diklat Audit Pengadaan Barang dan Jasa bagi pegawai Perwakilan BPKP

Povinsi Sumatera Utara dan beberapa Perwakilan BPKP lain di Sumatera.

b. Diklat Sertifikasi Program dengan tujuan untuk peningkatan profesionalisme

para auditor yang dilaksanakan dengan melalui diklat sertifikasi JFA secara

berjenjang sesuai dengan latar belakang pendidikan, golongan/pangkat dan

peran dalam penugasan. Diklat sertifikasi JFA yang dilaksanakan telah diikuti

se-Provinsi Sumatera Utara. Selain melaksanakan diklat sertifikasi sesuai dengan

Kalender Diklat Pusdiklatwas BPKP, Perwakilan BPKP Provinsi Sumatera

Utara juga telah melaksanakan diklat sertifikasi JFA dengan dana mandiri dari

Inspektorat/Bawaskab/kota se-Provinsi Sumatera Utara.

4. Kegiatan, Sosial, Olahraga dan Seni

Selain menjalankan tugas pokok dan fungsi formalnya, pegawai Perwakilan

BPKP Provinsi Sumatera Utara juga melakukan fungsi sosial kemasyarakatan,

olahraga dan seni untuk menjaga kebersamaan antara pegawai tetap terjaga karena

bagaimanapun juga kebersamaan adalah salah satu faktor penting dalam sebuah

team work. Ada beberapa wadah untuk melakukan kegiatan-kegiatan sosial,

olahraga dan seni yaitu :

a. Korps Pegawai Republik Indonesia (KORPRI) sebagai bagian dari KORPRI

Unit Perwakilan BPKP Provinsi Sumatera Utara, pegawai selalu berperan aktif

mengikuti seluruh kegiatan-kegiatan yang dikoordinir oleh KORPRI seperti,

upacara-upacara bendera, kegiatan olahraga, seni dan sosial (sunatan masal,

donor darah dan kunjungan ke panti asuhan, panti jompo) yang selalu

diselenggarakan setiap kali memperingati hari ulang tahun BPKP dan hari-hari

besar lainnya.

b. Persekutuan Kristen Perwakilan BPKP Provinsi Sumatera Utara aktif

mengadakan kebaktian bulanan bagi anggotanya.

c. Badan Amalan Islam aktif mengadakan kegiatan pengajian bulanan,

memperingati hari-hari besar agama islam bagi anggotanya. Untuk

Kantor Perwakilan BPKP Provinsi Sumatera Utara telah berdiri sebuah

mushalla.

d. Perkumpulan Karyawati “SRIKANDI” adalah wadah kegiatan karyawati

Perwakilan BPKP Provinsi Sumatera Utara. Srikandi yang beranggotakan

seluruh karyawati Perwakilan BPKP Provinsi Sumatera Utara melaksanakan

kegiatan yang mendorong karyawati agar lebih semangat dalam bekerja,

meningkatkan keterampilan dan pengetahuan untuk mendukung kinerja yang

lebih baik.

e. Perwakilan BPKP Provinsi Sumatera Utara memiliki Klub Badminton “SPIRIT

GATSU 55” sebagai wadah untuk menyalurkan minat dan bakat para pegawai

Perwakilan BPKP Provinsi Sumatera Utara. Jadwal latihan dua kali dalam

seminggu yaitu setiap hari Senin dan Rabu di Lapangan Badminton Aula

Kantor Perwakilan BPKP Provinsi Sumatera Utara.

5. Rencana Kegiatan

Rencana kegiatan yang dirancang oleh Kantor Perwakilan BPKP Provinsi

Sumatera Utara tidak jauh beda dengan kegiatannya, namun terdapat peningkatan

mutu dan kualitas yang ditargetkannya.adapun rencana kegiatan kegiatan tersebut

adalah :

a. Meningkatkan Pemberantasan Korupsi, Kolusi dan Nepotisme

b. Peningkatan Penciptaan aparatur yang bersih, berkualitas, dan bertanggung

jawab

c. Peningkatan sistem pemerintahan dan penyelenggaraan pemerintahan yang