BAB I PENDAHULUAN

1.1Latar Belakang

Investor mempunyai peran yang sangat penting di pasar modal karena mereka adalah pelaku utama di bursa.Tanpa adanya investor, maka kehadiran pasar modal menjadi tidak berarti.Kehadiran pasar modal menjadi hal yang sangat

menguntungkan bagi perusahaan dimana menjadi sumber kebutuhan modal dalam menjalankan aktivitas perusahaan. Pasar modal berperan sebagai penghubung

antara perusahaan dengan investor melalui perdagangan instrumen jangka panjang seperti saham, obligasi, reksa dana, right, waran, dan instrumen derivatif lainnya.

Kemakmuran suatu perusahaan ditandai dengan nilai perusahaan yang

baik. Apabila perusahaan dinilai memiliki kondisi nilai perusahaan yang baik, maka kondisi itu juga mencerminkan kemakmuran para investornya. Ada berbagai

cara untuk dapat meningkatkan nilai perusahaan, salah satunya adalah dengan cara menerbitkan saham secara go public di pasar modal. Dengan melakukan penawaran secara go public, keterbukaan informasi perusahaan dapat diakses oleh

masyarakat luas dan tentunya dana yang akan diterima perusahaan sebagai modal kerja akan menjadi lebih besar.

Peningkatan harga saham juga dapat meningkatkan nilai dari suatu perusahaan.Semakin tinggi harga saham suatu perusahaan maka tingkat kepercayaan investor dan calon investor-investor baru juga semakin

berbanding lurus dengan daya beli para investor. Harga saham yang tinggi akan

membuat daya beli para investor menurun.

Perusahaan biasanya akan melakukan beberapa aktivitas corporate action

dalam mempengaruhi harga sahamnya dengan memberikan informasi seperti right issue, saham bonus, pembagian deviden dan stock split. Jenis-jenis informasi

tersebut merupakan informasi yang sangat penting bagi para investor dalam

pengambilan keputusan investasi.

Stock split atau yang dikenal juga dengan pemecahan saham merupakan

salah satu aktivitas corporate action perusahaan dalam mempengaruhi harga sahamnya dimana perusahaan menilai harga saham yang berlaku sekarang sudah terlalu tinggi. Ketika harga saham melambung tinggi, kemampuan para investor

untuk membeli saham akan menurun. Untuk mengatasi hal itu, perusahaan melakukan kebijakan stock split yaitu dengan memecah setiap satuan unit saham menjadi lebih dari satu unit saham sehingga akan menambah jumlah lembar

saham yang beredar.

Stock split mengakibatkan adanya perubahan harga dan memungkinan

terjadinya perubahan volume perdagangan saham. Sebagai contoh dikatakan suatu perusahaan melakukan stock split dengan ratio nilai nominalnya adalah 1:10. Diketahui harga saham per lembar saham perusahaan tersebut sebelum

melakukan stock split adalah Rp 10.000 dan jumlah saham yang beredar adalah 1.000.000 lembar saham. Berdasarkan informasi tersebut berarti total modal yang

dipecah menjadi 10 lembar saham. Berdasarkan hal itu, maka harga per lembar

saham perusahaan tersebut turun menjadi Rp 1.000 dan jumlah saham yang beredar naik menjadi 10.000.000.

Stock split mengakibatkan harga saham menjadi lebih rendah dan

mendorong para investor untuk melakukan pembelian. Tujuan dilakukannya stock split adalah untuk menjaga harga pasar saham agar tidak terlalu tinggi sehingga

sahamnya lebih memasyarakat dan lebih banyak diperdagangkan (Halim, 2005:97).Stock split yang dilakukan tidak mempengaruhi jumlah modal yang

diperoleh oleh perusahaan. Berdasarkan contoh diatas, dapat dilihat bahwa total modal yang diperoleh perusahaan sebelum dan setelah terjadinya stock split adalah sama.

Stock split dipandang sebagai perubahan yang bersifat hiasan atau

‘kosmetik’ karena dampak dari stock split itu sendiri tidak memberikan pengaruh pada arus kas perusahaan dan proporsi kepemilikan investor. Data jumlah

perusahaan yang melakukan stock split di Bursa Efek Indonesia disajikan pada Tabel 1.1

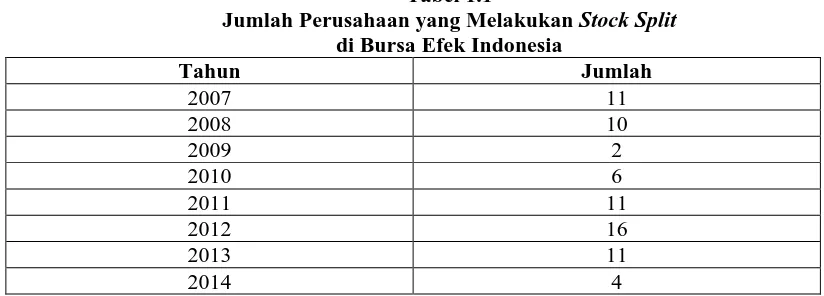

Tabel 1.1

Jumlah Perusahaan yang Melakukan Stock Split di Bursa Efek Indonesia

Tahun Jumlah

2007 11

2008 10

2009 2

2010 6

2011 11

2012 16

2013 11

2014 4

Pada Tabel 1.1 dapat dilihat bahwa jumlah perusahaan yang melakukan

stock split cenderung mengalami kenaikan setiap tahunnya. Pada tahun 2009 ada 2

perusahaan yang melakukan stock split dan bertambah 4 perusahaan di tahun

2010. Pada tahun 2010, ada 6 perusahaan yang melakukan stock split. Pada tahun berikutnya, jumlah perusahaan yang melakukan stock split bertambah menjadi 11 perusahaan. Pada tahun 2012 ada 16 perusahaan yang melakukan stock split dan

tahun ini merupakan tahun yang paling banyak dijumpai tindakan stock split pada periode 2007-2014. Hal ini mengindikasikan bahwa ada motivasi lain perusahaan

melakukan stock split.

Volume perdagangan saham merupakan salah satu titik acuan untuk melihat ada atau tidak adanya pengaruh terhadap aktivitas stock split. Seperti

yang telah diuraikan sebelumya, stock split mengakibatkan penurunan harga saham sehingga daya beli para investor dapat dijangkau. Secara teori, volume perdagangan memang akan naik akibat dilakukannya aktivitas stock split. Hal ini

terjadi karena dampak stock split tersebut sangat memicu para investor, khususnya investor-investor kecil untuk melakukan transaksi.

Berikut ini adalah data rata-rata return saham dan volume perdagangan saham pada beberapa perusahaan sampel yang melakukan stock split pada tahun 2007-2014. Beberapa perusahaan sampel dipilih secara acak sebanyak 1

perusahaan untuk setiap tahunnya dengan membandingkan perubahaan rata-rata returndan volume perdagangan saham 5 hari sebelum dan 5 hari sesudah

Tabel 1.2

Rata-rata Return Saham Beberapa Perusahaan yang Melakukan Stock Split Pada Tahun 2007-2014

Kode Emiten Nama

PANR Panorama

Sentrawisata

KKGI Resource Alam

Indonesia Tbk

18 Maret 2010 0,90% 2,41%

INTA Intraco Penta

Tbk

6 Juni 2011 0,26% -1,60%

TOTO Surya Toto

Indonesia Tbk

9 Agustus 2012 1,88% -0,82%

TLKM Telekomunikasi

Indonesia

Dilihat dari Tabel 1.2, rata-rata return saham perusahaan ada yang mengalami kenaikan setelah melakukan tindakanstock splitdan ada juga rata-rata

return saham perusahaan yang mengalami penurunan setelah melakukan tindakan

stock split. Rata-rata return saham perusahaan yang mengalami kenaikan setelah

melakukan tindakan stock splitdialami oleh beberapa perusahaan dengan kode

emiten PANR, KKGI, dan TLKM. Rata-rata return saham beberapa perusahaan lainnya cenderung menurun sesudah melakukan tindakan stock split seperti pada

Tabel 1.3

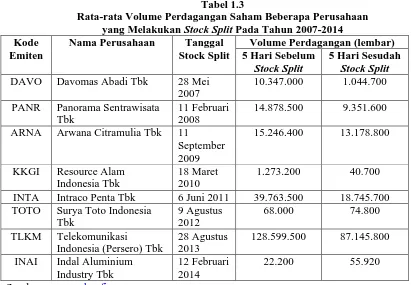

Rata-rata Volume Perdagangan Saham Beberapa Perusahaan yang Melakukan Stock Split Pada Tahun 2007-2014 Kode

Emiten

Nama Perusahaan Tanggal Stock Split

Volume Perdagangan (lembar) 5 Hari Sebelum

10.347.000 1.044.700

PANR Panorama Sentrawisata

Tbk

11 Februari 2008

14.878.500 9.351.600

ARNA Arwana Citramulia Tbk 11

September 2009

15.246.400 13.178.800

KKGI Resource Alam

Indonesia Tbk

18 Maret 2010

1.273.200 40.700

INTA Intraco Penta Tbk 6 Juni 2011 39.763.500 18.745.700

TOTO Surya Toto Indonesia

Tbk

9 Agustus 2012

68.000 74.800

TLKM Telekomunikasi

Indonesia (Persero) Tbk

28 Agustus 2013

128.599.500 87.145.800

INAI Indal Aluminium

Industry Tbk

12 Februari 2014

22.200 55.920

Sumber

Berdasarkan Tabel 1.3, rata-rata volume perdagangan saham perusahaan ada yang mengalami kenaikan setelah melakukan tindakanstock splitdan ada juga yang mengalami penurunan. Rata-rata volume perdagangan saham perusahaan

yang mengalami kenaikan setelah melakukan tindakan stock splitdialami oleh beberapa perusahaan dengan kode emiten TOTO dan INAI. Rata-rata volume

perdagangan saham beberapa perusahaan lainnya cenderung menurun sesudah melakukan stock split seperti yang dialami oleh perusahaan dengan kode emiten DAVO, PANR, ARNA, KKGI, INTA, dan TLKM.

Stock split seharusnya memberikan sinyal yang positif bagi para investor

dan memicu mereka untuk berinvestasi yang nantinya akan meningkatkan

penelitian menemukan adanya research gap sehingga peneliti akan menguji

kembali pengaruh stock split terhadap abnormal return dan volume perdagangan pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2007-2014.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan,maka permasalahan yang akan dibahas oleh penulis adalah :

1. Apakah terdapat perbedaan abnormal return yang signifikan pada saat sebelum

dan sesudah terjadinya stock split?

2. Apakah terdapat perbedaaan volume perdagangan yang signifikan pada saat

sebelum dan sesudah terjadinya stock split?

1.3Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan, maka tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis perbedaan abnormal return yang signifikan pada saat sebelum dan sesudah terjadinya stock split.

2. Untuk mengetahui dan menganalisis perbedaan volume perdagangan yang signifikan pada saat sebelum dan sesudah terjadinya stock split.

1.4Manfaat Penelitian

Penelitian ini dilakukan dengan harapan akan memberi manfaat bagi :

Penelitian ini dapat digunakan para perusahaan sebagai bahan pertimbangan

dalam pembuatan keputusan kebijakan corporate action, khususnya pengumuman stock split dengan melihat pengaruhnya terhadap abnormal

return dan volume perdagangan.

2. Bagi Investor

Penelitian ini memberikan informasi dan menjadi bahan pertimbangan bagi

para investor dalam pengambilan keputusan berinvestasi. 3. Bagi Penulis

Penelitian ini menambah wawasan penulis mengenai corporate action yang dilakukan oleh perusahaan khususnya dibidang stock split dimana menyebabkan semakin banyaknya jumlah saham perusahaan yang beredar.

4. Bagi Penelitian Selanjutnya

Penelitian ini diharapkan dapat menjadi masukan dan referensi bagi penelitian selanjutnya yang ingin melakukan pengembangan dalam penelitian mengenai