1 SKRIPSI

ANALISIS PERBEDAAN ABNORMAL RETURN DAN VOLUME PERDAGANGAN SAHAM SEBELUM DAN SESUDAH

STOCK SPLIT DI BURSA EFEK INDONESIA

OLEH :

RIKA ULY PANGGABEAN 110502098

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

ANALISIS PERBEDAAN ABNORMAL RETURN DAN VOLUME PERDAGANGAN SAHAM SEBELUM DAN SESUDAH

STOCK SPLIT DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perbedaan abnormal return dan volume perdagangan saham yang signifikan pada saat sebelum dan sesudah terjadinya stock split. Hipotesis yang dikemukakan dalam penelitian ini adalah terdapat perbedaan abnormal return sebelum dan sesudah stock split dan terdapat perbedaan volume perdagangan saham sebelum dan sesudah stock split. Pengumpulan data dilakukan secara studi dokumentasi melalui berbagai literatur ilmiah dan website resmi untuk mengumpulkan data sekunder perusahaan yang melakukan stock split pada tahun 2007-2014. Metode yang digunakan untuk kedua hipotesis adalah Paired Sample T-Test dengan tingkat signifikansi sebesar 5% (0,05). Pada hipotesis pertama hasil penelitian menunjukkan bahwa terdapat perbedaan yang tidak signifikan pada rata-rata abnormal return sebelum dan sesudah stock split. Pada hipotesis kedua hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada rata-rata trading volume activity (TVA) sebelum dan sesudah stock split.

ii ABSTRACT

THE ANALYSIS OF THE DIFFERENCE BETWEEN ABNORMAL RETURN AND STOCK TRADING VOLUME BEFORE AND AFTER

STOCK SPLIT ON INDONESIAN STOCK EXCHANGE

The aims of this research are to find out and analyze the significant differences between abnormal return and stock trading volume before and after stock split happened. The hypothesis of this research is that there is a difference of abnormal return before and after stock split and there is a difference of stock trading volume before and after stock split. The data are collected through documentation study with various scientific literatures and valid websites to collect the secondary data of the companies which implemented stock split in 2007 - 2014. The method used in the two hypotheses is Paired Sample T-Test with 5 % (0.05) significance level. The result of the first hypothesis shows that there is an insignificant difference in the abnormal return rate before and after stock split. The result of the second hypothesis shows that there is nosignificant difference in the rate of trading volume activity (TVA) before and after stock split.

iii KATA PENGANTAR

Segala puji syukur dan kemuliaan penulis naikkan kepada Tuhan Yesus Kristus karena atas perkenananNya penulis dapat menyelesaikan skripsi ini. Judul

skripsi ini adalah “Analisis Perbedaan Abnormal Return dan Volume Perdagangan Sebelum dan Sesudah Stock Split di Bursa Efek Indonesia”. Kegunaan dari penyusunan skripsi ini adalah sebagai salah satu syarat untuk memperoleh gelar sarjana di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis telah banyak menerima didikan, bimbingan, dorongan serta doa dari berbagai pihak selama penulisan skripsi ini. Pada kesempatan ini dengan segala kerendahan hati dan syukur penulis mengucapkan terima kasih kepada :

1. Bapak Prof.Dr.Azhar Maksum,M.Ec.Ac,Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr.Isfenti Sadalia ,ME selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus juga selaku Dosen Pembimbing penulis yang banyak memberikan didikan yang berarti kepada penulis.

3. Ibu Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

iv 5. Ibu Dra. Nisrul Irawati, MBA selaku Dosen Pembanding penulis yang telah banyak memberikan bimbingan dalam penulisan dan perbaikan skripsi ini.

6. Seluruh Dosen, Staf dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Para pegawai di Kantor Bursa Efek Indonesia Cabang Medan yang telah memberikan bimbingan dan motivasi kepada penulis.

8. Keluarga terkasih, kepada orangtua yang sangat luar biasa Ir. Renold Panggabean dan Sumiaty Gultom yang selalu mendidik, mendukung dan mendoakan penulis. Kepada kakak dan adik tersayang Reny Marissa Panggabean, SP dan Abednego Panggabean.

9. Sahabat-sahabat terkasih (Anri, Deasy, Lidya, Roulina, William, Albi, Dinda, Ella, Meila, Lini, Dewi, Yulia, Fellicia,Vinan, Natasya, Fetty) dan teman-teman stambuk 2011 Program Studi Manajemen yang mendukung penulis selama proses perkuliahan dan penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna, untuk itu penulis menerima kritik dan saran yang bersifat membangun untuk menyempurnakan skripsi ini.

Akhir kata penulis mengucapkan terima kasih dan semoga skripsi ini bermanfaat bagi banyak pihak.

Medan, 17 April 2015

Penulis,

v DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Pasar Modal ... 9

2.1.2 Saham ... 10

2.1.3 Pasar Modal yang Efisien... 12

2.1.3.1 Syarat-syarat Untuk Pasaran Menjadi Efisien ... 13

2.1.3.2 Ciri-ciri Pasaran yang Efisien ... 13

2.1.3.3 Bentuk Efisiensi Pasar ... 14

2.1.4 Stock Split ... 16

2.1.4.1 Pengertian Stock Split ... 16

2.1.4.2 Jenis-jenis Stock Split... 17

2.1.4.3 Tujuan Dilakukannya Stock Split ... 18

2.1.4.4 Teori-teori tentang Stock Split ... 19

2.1.5 Harga Saham ... 20

2.1.6 Abnormal Return ... 20

2.1.7 Volume Perdagangan Saham ... 23

2.2 Peneliti Terdahulu ... 24

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis Penelitian ... 28

BAB III METODOLOGI PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Tempat Dan Waktu Penelitian ... 29

3.3 Definisi Operasional ... 29

3.4 Populasi Dan Sampel Penelitian ... 32

3.5 Jenis Data ... 33

3.6 Metode Pengumpulan Data ... 33

3.7 Teknik Analisis ... 34

3.7.1 Uji Deskriptif... 34

vi

BAB IV HASIL DAN PEMBAHASAN... 37

4.1 Gambaran Umum Perusahaan ... 37

4.2 Statistik Deskriptif ... 39

4.3 Uji Paired Sample T-Test ... 41

4.4 Pembahasan ... 47

BAB V KESIMPULAN DAN SARAN ... 49

5.1 Kesimpulan ... 49

5.2 Saran ... 49

DAFTAR PUSTAKA ... 50

vii DAFTAR TABEL

No. Judul Halaman

1.1 Jumlah Perusahaan yang Melakukan Stock Split di Bursa

Efek Indonesia ... 3

1.2 Rata-rata Return Saham Beberapa Perusahaan yang Melakukan Stock Split Pada Tahun 2007-2014 ... 5

1.3 Rara-rata Volume Perdagangan Saham Beberapa Perusahaan Yang Melakukan Stock Split Pada Tahun 2007-2014 ... 6

2.1 Penelitian Terdahulu ... 24

3.1 Operasionalisasi Variabel... 31

3.2 Populasi dan Seleksi Sampel ... 32

4.1 Gambaran Umum Perusahaan ... 37

4.2 Statistik Deskriptif Abnormal Return Pada Saat Sebelum dan Sesudah Stock Split Tahun 2007-2014 ... 39

4.3 Statistik Deskriptif Trading Volume Activity (TVA) Pada Saat Sebelum dan Sesudah Stock Split Tahun 2007-2014 ... 40

4.4 Uji Normalitas Data One Sample Kolmogrov Smnirnov Rata-rata Abnormal Return Sebelum dan Sesudah Stock Split ... 41

4.5 Hasil Paired Samples Statistics Pada Uji Paired Sample T-Test Rata-rata Abnormal Return Sebelum dan Sesudah Stock Split ... 42

4.6 Hasil Paired Samples Correlations Pada Uji Paired Sample T-Test Rarta-rata Abnormal Return Sebelum dan Sesudah Stock Split ... 42

4.7 Uji Paired Sample T-TestRarta-rata Abnormal Return Sebelum dan Sesudah Stock Split ... 43

4.8 Uji Normalitas Data One Sample Kolmogrov Smnirnov Rata-rata Trading Volume Activity (TVA)Sebelum dan Sesudah Stock Split ... 44

4.9 Hasil Paired Samples Statistics Pada Uji Paired Sample T-Test Rarta-rata Trading Volume Activity (TVA)Sebelum dan Sesudah Stock Split ... 45

4.10 Hasil Paired Samples Correlations Pada Uji Paired Sample T-Test Rata-rata Trading Volume Activity (TVA) Sebelum dan Sesudah Stock Split ... 45

viii DAFTAR GAMBAR

No. Judul Halaman

i ABSTRAK

ANALISIS PERBEDAAN ABNORMAL RETURN DAN VOLUME PERDAGANGAN SAHAM SEBELUM DAN SESUDAH

STOCK SPLIT DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perbedaan abnormal return dan volume perdagangan saham yang signifikan pada saat sebelum dan sesudah terjadinya stock split. Hipotesis yang dikemukakan dalam penelitian ini adalah terdapat perbedaan abnormal return sebelum dan sesudah stock split dan terdapat perbedaan volume perdagangan saham sebelum dan sesudah stock split. Pengumpulan data dilakukan secara studi dokumentasi melalui berbagai literatur ilmiah dan website resmi untuk mengumpulkan data sekunder perusahaan yang melakukan stock split pada tahun 2007-2014. Metode yang digunakan untuk kedua hipotesis adalah Paired Sample T-Test dengan tingkat signifikansi sebesar 5% (0,05). Pada hipotesis pertama hasil penelitian menunjukkan bahwa terdapat perbedaan yang tidak signifikan pada rata-rata abnormal return sebelum dan sesudah stock split. Pada hipotesis kedua hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada rata-rata trading volume activity (TVA) sebelum dan sesudah stock split.

ii ABSTRACT

THE ANALYSIS OF THE DIFFERENCE BETWEEN ABNORMAL RETURN AND STOCK TRADING VOLUME BEFORE AND AFTER

STOCK SPLIT ON INDONESIAN STOCK EXCHANGE

The aims of this research are to find out and analyze the significant differences between abnormal return and stock trading volume before and after stock split happened. The hypothesis of this research is that there is a difference of abnormal return before and after stock split and there is a difference of stock trading volume before and after stock split. The data are collected through documentation study with various scientific literatures and valid websites to collect the secondary data of the companies which implemented stock split in 2007 - 2014. The method used in the two hypotheses is Paired Sample T-Test with 5 % (0.05) significance level. The result of the first hypothesis shows that there is an insignificant difference in the abnormal return rate before and after stock split. The result of the second hypothesis shows that there is nosignificant difference in the rate of trading volume activity (TVA) before and after stock split.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Investor mempunyai peran yang sangat penting di pasar modal karena mereka adalah pelaku utama di bursa. Tanpa adanya investor, maka kehadiran pasar modal menjadi tidak berarti. Kehadiran pasar modal menjadi hal yang sangat menguntungkan bagi perusahaan dimana menjadi sumber kebutuhan modal dalam menjalankan aktivitas perusahaan. Pasar modal berperan sebagai penghubung antara perusahaan dengan investor melalui perdagangan instrumen jangka panjang seperti saham, obligasi, reksa dana, right, waran, dan instrumen derivatif lainnya.

Kemakmuran suatu perusahaan ditandai dengan nilai perusahaan yang baik. Apabila perusahaan dinilai memiliki kondisi nilai perusahaan yang baik, maka kondisi itu juga mencerminkan kemakmuran para investornya. Ada berbagai cara untuk dapat meningkatkan nilai perusahaan, salah satunya adalah dengan cara menerbitkan saham secara go public di pasar modal. Dengan melakukan penawaran secara go public, keterbukaan informasi perusahaan dapat diakses oleh masyarakat luas dan tentunya dana yang akan diterima perusahaan sebagai modal kerja akan menjadi lebih besar.

2 Perusahaan perlu menyadari bahwa peningkatan harga saham tidak berbanding lurus dengan daya beli para investor. Harga saham yang tinggi akan membuat daya beli para investor menurun.

Perusahaan biasanya akan melakukan beberapa aktivitas corporate action dalam mempengaruhi harga sahamnya dengan memberikan informasi seperti right issue, saham bonus, pembagian deviden dan stock split. Jenis-jenis informasi tersebut merupakan informasi yang sangat penting bagi para investor dalam pengambilan keputusan investasi.

Stock split atau yang dikenal juga dengan pemecahan saham merupakan salah satu aktivitas corporate action perusahaan dalam mempengaruhi harga sahamnya dimana perusahaan menilai harga saham yang berlaku sekarang sudah terlalu tinggi. Ketika harga saham melambung tinggi, kemampuan para investor untuk membeli saham akan menurun. Untuk mengatasi hal itu, perusahaan melakukan kebijakan stock split yaitu dengan memecah setiap satuan unit saham menjadi lebih dari satu unit saham sehingga akan menambah jumlah lembar saham yang beredar.

3 dilakukan stock split dengan ratio 1:10 maka tiap 1 lembar unit saham akan dipecah menjadi 10 lembar saham. Berdasarkan hal itu, maka harga per lembar saham perusahaan tersebut turun menjadi Rp 1.000 dan jumlah saham yang beredar naik menjadi 10.000.000.

Stock split mengakibatkan harga saham menjadi lebih rendah dan mendorong para investor untuk melakukan pembelian. Tujuan dilakukannya stock split adalah untuk menjaga harga pasar saham agar tidak terlalu tinggi sehingga sahamnya lebih memasyarakat dan lebih banyak diperdagangkan (Halim, 2005:97). Stock split yang dilakukan tidak mempengaruhi jumlah modal yang diperoleh oleh perusahaan. Berdasarkan contoh diatas, dapat dilihat bahwa total modal yang diperoleh perusahaan sebelum dan setelah terjadinya stock split adalah sama.

Stock split dipandang sebagai perubahan yang bersifat hiasan atau

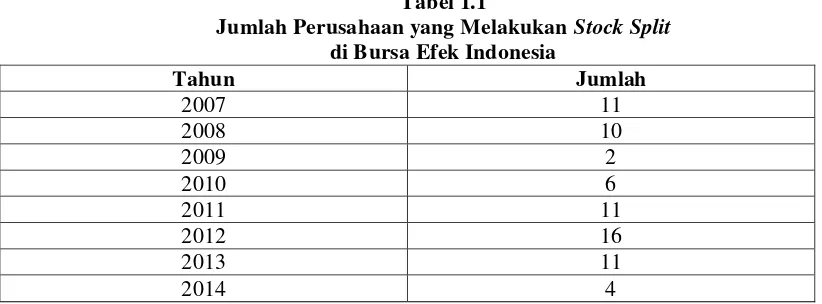

„kosmetik‟ karena dampak dari stock split itu sendiri tidak memberikan pengaruh pada arus kas perusahaan dan proporsi kepemilikan investor. Data jumlah perusahaan yang melakukan stock split di Bursa Efek Indonesia disajikan pada Tabel 1.1

Tabel 1.1

Jumlah Perusahaan yang Melakukan Stock Split di Bursa Efek Indonesia

Tahun Jumlah

2007 11

2008 10

2009 2

2010 6

2011 11

2012 16

2013 11

2014 4

4 Pada Tabel 1.1 dapat dilihat bahwa jumlah perusahaan yang melakukan stock split cenderung mengalami kenaikan setiap tahunnya. Pada tahun 2009 ada 2 perusahaan yang melakukan stock split dan bertambah 4 perusahaan di tahun 2010. Pada tahun 2010, ada 6 perusahaan yang melakukan stock split. Pada tahun berikutnya, jumlah perusahaan yang melakukan stock split bertambah menjadi 11 perusahaan. Pada tahun 2012 ada 16 perusahaan yang melakukan stock split dan tahun ini merupakan tahun yang paling banyak dijumpai tindakan stock split pada periode 2007-2014. Hal ini mengindikasikan bahwa ada motivasi lain perusahaan melakukan stock split.

Volume perdagangan saham merupakan salah satu titik acuan untuk melihat ada atau tidak adanya pengaruh terhadap aktivitas stock split. Seperti yang telah diuraikan sebelumya, stock split mengakibatkan penurunan harga saham sehingga daya beli para investor dapat dijangkau. Secara teori, volume perdagangan memang akan naik akibat dilakukannya aktivitas stock split. Hal ini terjadi karena dampak stock split tersebut sangat memicu para investor, khususnya investor-investor kecil untuk melakukan transaksi.

5

Tabel 1.2

Rata-rata Return Saham Beberapa Perusahaan yang Melakukan Stock Split Pada Tahun 2007-2014

Kode Emiten Nama

Perusahaan

Tanggal Stock Split

Return Saham 5 Hari

Sebelum Stock Split

5 Hari Sesudah Stock

Split

DAVO Davomas

Abadi Tbk

28 Mei 2007 0,35% -0,32%

PANR Panorama

Sentrawisata Tbk

11 Februari 2008

0,34% 2,27%

ARNA Arwana

Citramulia Tbk

11 September 2009

1,66% -0,46%

KKGI Resource Alam

Indonesia Tbk

18 Maret 2010 0,90% 2,41%

INTA Intraco Penta Tbk

6 Juni 2011 0,26% -1,60%

TOTO Surya Toto

Indonesia Tbk

9 Agustus 2012 1,88% -0,82%

TLKM Telekomunikasi

Indonesia (Persero) Tbk

28 Agustus 2013

-0,52% -0,42%

INAI Indal

Aluminium Industry Tbk

12 Februari 2014

-0,49% -1,93%

Sumber : www.yahoofinance.com

6

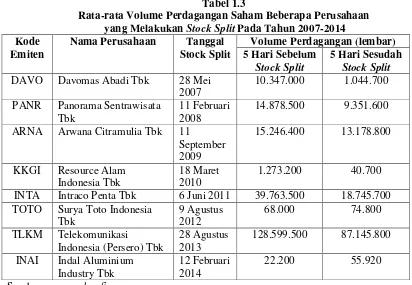

Tabel 1.3

Rata-rata Volume Perdagangan Saham Beberapa Perusahaan yang Melakukan Stock Split Pada Tahun 2007-2014 Kode

Emiten

Nama Perusahaan Tanggal Stock Split

Volume Perdagangan (lembar) 5 Hari Sebelum

Stock Split

5 Hari Sesudah Stock Split

DAVO Davomas Abadi Tbk 28 Mei

2007

10.347.000 1.044.700

PANR Panorama Sentrawisata Tbk

11 Februari 2008

14.878.500 9.351.600

ARNA Arwana Citramulia Tbk 11

September 2009

15.246.400 13.178.800

KKGI Resource Alam Indonesia Tbk

18 Maret 2010

1.273.200 40.700

INTA Intraco Penta Tbk 6 Juni 2011 39.763.500 18.745.700

TOTO Surya Toto Indonesia Tbk

9 Agustus 2012

68.000 74.800

TLKM Telekomunikasi

Indonesia (Persero) Tbk

28 Agustus 2013

128.599.500 87.145.800

INAI Indal Aluminium Industry Tbk

12 Februari 2014

22.200 55.920

Sumber: www.yahoofinance.com

Berdasarkan Tabel 1.3, rata-rata volume perdagangan saham perusahaan ada yang mengalami kenaikan setelah melakukan tindakan stock split dan ada juga yang mengalami penurunan. Rata-rata volume perdagangan saham perusahaan yang mengalami kenaikan setelah melakukan tindakan stock split dialami oleh beberapa perusahaan dengan kode emiten TOTO dan INAI. Rata-rata volume perdagangan saham beberapa perusahaan lainnya cenderung menurun sesudah melakukan stock split seperti yang dialami oleh perusahaan dengan kode emiten DAVO, PANR, ARNA, KKGI, INTA, dan TLKM.

7 penelitian menemukan adanya research gap sehingga peneliti akan menguji kembali pengaruh stock split terhadap abnormal return dan volume perdagangan pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2007-2014.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan,maka permasalahan yang akan dibahas oleh penulis adalah :

1. Apakah terdapat perbedaan abnormal return yang signifikan pada saat sebelum dan sesudah terjadinya stock split?

2. Apakah terdapat perbedaaan volume perdagangan yang signifikan pada saat sebelum dan sesudah terjadinya stock split?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan, maka tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis perbedaan abnormal return yang signifikan pada saat sebelum dan sesudah terjadinya stock split.

2. Untuk mengetahui dan menganalisis perbedaan volume perdagangan yang signifikan pada saat sebelum dan sesudah terjadinya stock split.

1.4 Manfaat Penelitian

8 Penelitian ini dapat digunakan para perusahaan sebagai bahan pertimbangan dalam pembuatan keputusan kebijakan corporate action, khususnya pengumuman stock split dengan melihat pengaruhnya terhadap abnormal return dan volume perdagangan.

2. Bagi Investor

Penelitian ini memberikan informasi dan menjadi bahan pertimbangan bagi para investor dalam pengambilan keputusan berinvestasi.

3. Bagi Penulis

Penelitian ini menambah wawasan penulis mengenai corporate action yang dilakukan oleh perusahaan khususnya dibidang stock split dimana menyebabkan semakin banyaknya jumlah saham perusahaan yang beredar. 4. Bagi Penelitian Selanjutnya

9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas (Tandelilin 2001:13). Pasar modal merupakan lembaga keuangan yang diciptakan oleh sejumlah lembaga dan pengaturan yang mengijinkan pemasok dan peminjam dana untuk melakukan transaksi (Sadalia 2010:27). Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri (Darmadji dan Fakhruddin 2001:1).

10 beroperasi dengan skala yang lebih besar dan pada gilirannya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas (Darmadji dan Fakhruddin 2001:2).

Di pasar modal para pemodal bertemu untuk menjual atau membeli surat-surat berharga atau efek seperti saham (stock), saham preferen (preferred stock), obligasi (bond), obligasi konversi (convertible bond), right (right), dan waran (warrant) (Darmadji dan Fakhruddin 2001:5).

Secara umum pelaku-pelaku yang berkaitan langsung dengan keberadaan pasar modal terdiri dari beberapa pihak. Menurut Gumanti (2011:70) beberapa pelaku pasa modal yaitu perusahaan efek, penjamin emisi, perantara pedagang efek, manajer investasi, biro administrasi efek, bank kustodian, wali amanat, pemeringkat efek, akuntan, konsultan hukum, penilai, dan notaries.

2.1.2 Saham

Saham (stock) merupakan salah satu instrumen keuangan yang diperjualbelikan yang paling dikenal. Menurut Fahmi (2012:85) saham adalah tanda bukti penyertaan kepemilikan modal atau dana pada perusahaan, kertas yang tercantum dengan jelas nilai nominal, nama perusahaan, disertai dengan hak dan kewajiban yang dijelaskan kepada setiap pemiliknya, serta persediaan yang siap untuk dijual. Pemilik suatu saham tentu mempunyai hak dalam kepemilikan perusahaan sebesar persentase kepemilikan saham yang dimilikinya.

11 2003:19). Pemilik saham biasa akan mendapat keuntungan apabila harga sahamnya mengalami kenaikan dan mendapatkan kerugian apabila harga sahamnya mengalami penurunan apabila pemilik saham tersebut memperdagangkan saham yang dimilikinya. Saham preferen merupakan saham yang mempunyai likuiditas yang lebih tinggi dari saham biasa (Putra 2003:20). Saham preferen adalah saham yang mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti saham biasa (Tandelilin 2001:18). Pemilik saham biasa akan menerima deviden apabila perusahaan mengalami keuntungan dan tidak mendapatkan deviden apabila perusahaan mengalami kerugian sedangkan pemilik saham preferen akan tetap mendapatkan deviden walaupun perusahaan mengalami kerugian. Perusahaan yang mengalami kerugian akan mengakumulasikan deviden pada pemilik saham preferen pada periode berikutnya.

12 dividen, sebab perusahaan tentu memerlukan dana untuk keperluan investasi demi perbaikan kinerja dan peningkatan skala usaha di masa mendatang (Gumanti 2011:32). Pemberian dividen terhadap saham umum tidak harus dilakukan walaupun perusahaan mencatatkan keuntungan dalam laporan keuangannya. Hal ini berkaitan dengan kebijakan perusahaan. Tetapi biasanya bila perusahaan mencatatkan keuntungan, ada sebagian dari keuntungan tersebut yang dibayarkan dalam bentuk dividen (Gumanti 2011:33).

2.1.3 Pasar Modal yang Efisien

West (dalam Husnan, 1994:245) membedakan internal dan external efficiency. External efficiency menunjukkan bahwa pasar berada dalam keadaan keseimbangan sehingga keputusan perdagangan saham berdasarkan atas informasi yang tersedia di pasar tidak bisa memberikan tingkat keuntungan di atas tingkat keuntungan keseimbangan, sebaliknya internal efficiency menunjukkan bahwa

pasar modal tersebut bukan hanya memberikan harga yang “benar”, tetapi juga

memberikan berbagai jasa yang diperlukan oleh para pembeli dan penjual dengan biaya serendah mungkin.

13 2.1.3.1 Syarat-syarat Untuk Pasaran Menjadi Efisien

Menurut Rodoni dan Yong (2002:60) ada beberapa syarat untuk sebuah pasaran saham menjadi efisien, yaitu:

1. Harga saham harus bebas untuk turun atau naik. Hal ini berarti tidak ada seorangpun yang dapat mempengaruhi pergerakan harga saham.

2. Tidak ada monopoli dalam pasaran. Ini berarti para investor bebas untuk masuk atau keluar dari pasaran.

3. Harus ada syarat yang menghendaki perusahaan menyingkapkan informasi tentang dirinya. Peraturan harus diadakan supaya setiap perusahaan menyingkapkan informasi masing-masing kepada orang banyak.

4. Biaya untuk mendapatkan informasi adalah pada tahap minimum dan informasi itu harus diterima oleh investor pada waktu yang sama.

5. Informasi tersebut adalah dalam bentuk random dan tidak bergantung antara satu sama lain.

6. Investor-investor bertindak cepat dan tepat terhadap informasi baru.

2.1.3.2 Ciri-ciri Pasaran yang Efisien

Menurut Rodoni dan Yong (2002:61) ciri-ciri sebuah pasaran saham yang efisien adalah:

1. Harga-harga saham seharusnya menanggapi secara sekaligus dan tepat terhadap informasi baru yang berkenaan.

14 hari ini tidak ada kaitan dengan perubahan harga yang berlaku semalam atau hari-hari sebelumnya.

3. Adalah tidak mungkin untuk membedakan antara investasi yang menguntungkan dengan investasi yang tidak menguntungkan untuk masa depan berdasarkan manapun ciri investasi waktu yang lalu ataupun saat ini. Ini bermaksud bahwa tidak mungkin dapat dibentuk satu peraturan perdagangan yang menggunakan informasi pada waktu t untuk tujuan mendapat keuntungan lebih daripada biasa pada waktu t +1.

4. Jika dipisahkan para investor kepada dua kelompok, yaitu investor yang berpengetahuan dengan yang tidak berpengetahuan, akan didapatkan tidak ada perbedaan yang nyata dari segi prestasi investasi antara dua kelompok ini. Disamping itu, perbedaan prestasi antara investor secara individu dalam setiap kelompok juga seharusnya tidak ketara. Misalnya, perbedaan dalam kemampuan mencari informasi yang belum diserap oleh harga saham dalam kelompok yang sama adalah tidak berarti.

2.1.3.3 Bentuk Efisiensi Pasar

Masing-masing bentuk efisiensi pasar terkait erat dengan sejauh mana penyerapan informasi. Semakin cepat pasar bereaksi terhadap informasi yang ada, semakin cepat potensi pasar tersebut untuk mencapai kondisi efisien (Gumanti 2001:329). Tiga bentuk efisiensi pasar tersebut adalah:

1. Efisiensi Pasar Bentuk Lemah (Weak-Form Efficiency)

15 waktu yang lampau. Suatu pasar dideskripsikan sebagai efisien bentuk lemah (weak form efficient) bila tidak mungkin membuat keuntungan abnormal (kecuali secara kebetulan) dengan menggunakan harga-harga yang terjadi dimasa lalu untuk memformulasikan keputusan membeli dan menjual (Sharpe, et al. 2005:87). Penelitian tentang random walk menunjukkan bahwa sebagian besar pasar modal paling tidak efisien dalan bentuk ini (Husnan 1994:251).

2. Efisiensi Pasar Bentuk Setengah Kuat (Semistrong-From Efficient)

16 penyesuaian harga terhadap informasi baru, dan ini dapat digunakan investor untuk mendapatkan return abnormal (Tandelilin 2001:115).

3. Efisiensi Pasar Bentuk Kuat (Strong-Form Efficiency)

Efisiensi pasar bentuk kuat adalah dimana harga tidak hanya mencerminkan semua informasi yang dipublikasikan, tetapi juga informasi yang bisa diperoleh dari analisa fundamental tentang perusahaan dan perekonomian. Suatu pasar dideskripsikan sebagai efisien bentuk kuat (strong-form efficient) bila tidak mungkin membuat keuntungan abnormal (kecuali secara kebetulan) dengan menggunakan informasi apa saja untuk membuat keputusan membeli dan menjual (Sharpe, et al. 2005:87). Dalam hal ini semua informasi baik yang terpublikasi atau tidak dipublikasikan sudah tercermin dalam harga sekuritas saat ini (Tandelilin 2001:115)

2.1.4 Stock Split

2.1.4.1 Pengertian Stock Split

17 perusahaan tersebut akan turun menjadi Rp 100 per lembar saham dan jumlah saham yang beredar akan naik menjadi 100.000 lembar saham.

Tujuan dilakukan stock split adalah untuk menjaga harga pasar saham agar tidak terlalu tinggi sehingga sahamnya lebih memasyarakat dan lebih banyak diperdagangkan (Halim 2005:97). Hal ini akan sangat efektif bila dilakukan terhadap saham-saham yang harganya sudah cukup tinggi (Darmadji dan Fakhruddin 2001:131). Keputusan untuk melakukan kebijakan stock split dibahas dalam Rapat Umum Pemegang Saham (RUPS).

Stock split tidak akan mengakibatkan perubahan jumlah modal dan tidak mempengaruhi aliran kas perusahaan sebab keputusan stock split jika dilihat dari segi total keseluruhan dana yang dimiliki tidak akan mengalami perubahan hanya nilainya saja yang dibuat lebih kecil (Fahmi 2012:134). Satu hal yang harus diketahui oleh pemegang saham adalah menukarkan sahamnya dengan saham baru yang memiliki nilai nominal yang lebih rendah karena jika batas waktu penukaran yang ditetapkan terlampaui, maka saham dengan nilai nominal lama tidak bisa diperdagangkan di bursa (Halim 2005:97).

2.1.4.2 Jenis-jenis Stock Split

Pada dasarnya terdapat dua jenis stock split yang dapat dilakukan yaitu: 1. Split-Up atau Forward Split

Split up merupakan penurunan nilai nominal per lembar saham sehingga mengakibatkan bertambahnya jumlah saham yang beredar.

18 Split down merupakan peningkatan nilai nominal per lembar saham dan mengurangi jumlah saham yang beredar.

2.1.4.3 Tujuan Dilakukannya Stock Split

Secara umum tujuan dilakukannya stock split adalah untuk menurunkan harga saham yang dinilai sudah sangat tinggi oleh perusahaan dimana kemampuan para investor untuk melakukan pembelian menjadi sangat rendah. Stock split juga dilakukan untuk mendorong para investor add lot bergerak ke posisi investor round lot. Add lot adalah posisi dimana para investor membeli saham dibawah 500 lembar (1 lot) dan round lot adalah posisi dimana para investor membeli saham minimal 500 lembar (1 lot). Stock split akan mendorong para investor kecil untuk berinvestasi sehinga jumlah pemegang saham akan semakin meningkat dan hal ini akan meningkatkan tingkat likuiditas.

Menurut Fahmi (2012:134) kebijakan melaksanakan penerbitan stock split dilandasi oleh berbagai bentuk tujuan. Secara umum ada beberapa tujuan suatu perusahaan melakukan stock split, yaitu:

1. Untuk menghindari harga saham yang terlalu tinggi sehingga memberatkan publik untuk membeli/memiliki saham tersebut.

2. Mempertahankan tingkat likuiditas saham.

3. Menarik investor yang berpotensi lebih banyak guna memiliki saham tersebut.

19 5. Menambah jumlah saham yang beredar.

6. Memperkecil risiko yang akan terjadi, terutama bagi investor yang ingin memiliki saham tersebut dengan kondisi harga saham yang rendah maka karena sudah dipecah tersebut artinya telah terjadi diversifikasi investasi. 7. Menerapkan diversifikasi investasi.

2.1.4.4 Teori-teori tentang Stock Split

Menurut Mason dan Roger, dalam Mila (2010) pada dasarnya ada dua teori mengenai stock split yaitu:

1. Signalling Theory

Beberapa teori mengungkapkan bahwa hanya perusahaan yang memiliki kinerja yang baik saja lah yang mampu melakukan stock split. Hal ini didukung karena adanya biaya yang cukup tinggi dalam melakukan kebijakan stock split. Signalling theory menekankan bahwa informasi sangatlah penting. Teori ini mengemukakan bahwa stock split memberikan informasi kepada para investor tentang prospek peningkatan return yang substansial di masa depan. Dalam hal ini para manajer akan meyakinkan publik akan prospek yang baik di masa depan pada perusahaan tersebut sehingga publik akan memutuskan untuk menanamkan modalnya. Dengan demikian, perusahaan akan mendapatkan modal kerja dalam melaksanakan aktivitas perusahaannya. 2. Trading Range Theory

20 mendorong perusahaan untuk melakukan stock split apabila harga sahamnya dinilai berada sangat tinggi. Dengan dilakukannya stock split, tentu akan memberikan sinyal positif bagi investor menengah hingga investor kecil yang akhirnya akan meningkatkan tingkat likuditas saham.

2.1.5 Harga Saham

Harga saham merupakan harga yang terjadi di pasar bursa pada periode tertentu yang ditentukan para pelaku pasar dan oleh permintaan dan penawaran saham. Semakin tinggi harga saham suatu perusahaan, maka semakin tinggi pula nilai perusahaan tersebut. Sebaliknya, semakin rendah harga saham suatu perusahaan, maka semakin rendah pula nilai perusahaan tersebut. Harga penutupan biasanya digunakan sebagai harga pasar. Harga penutupan (closing price) menunjukkan harga penutupan suatu saham. Closing Price suatu saham dalam satu hari perdagangan ditentukan pada akhir sesi II yaitu pukul 16.00 (Darmadji dan Fakhruddin 2001:88)

2.1.6 Abnormal Return

Tujuan investor dalam berinvestasi adalah mendapatkan sejumlah keuntungan dimasa yang akan datang. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah deviden di masa yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut (Tandelilin, 2001:3).

21 terjadi dan expected return adalah keuntungan (return) yang diharapkan akan diterima oleh para investor. Return yang diharapkan oleh para investor tidak selamanya sama dengan return yang sesungguhnya diterima dan sangat mungkin berlainan dengan apa yang diharapkan. Apabila dikatakan abnormal return bersifat positif, maka dapat disimpulkan bahwa return yang sesungguhnya terjadi (actual return) lebih besar dari return yang diharapkan (expected return), sebaliknya apabila dikatakan abnormal return bersifat negatif, maka dapat disimpulkan bahwa return yang sesungguhnya terjadi dan diterima (actual return) lebih kecil dari return yang diharapkan (expected return). Pasar dikatakan efisien apabila pelaku pasar tidak dapat mendapatkan abnormal return karena seluruh seluruh investor mendapatkan informasi pasar. Return investasi hanya bisa diperkirakan melalui pengestimasian (Tandelilin, 2001:51).

Menurut Brown dan Warner, dalam Sakti (2013) ada tiga model menghitung expexted return,yaitu :

1. Mean Adjusted Model

Model ini menganggap return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi. Model ini menggunakan rumus :

Keterangan :

22 T = periode estimasi

2. Market Model

Dalam menghitung return ekspektasi dengan menggunakan model ini, dapat dilakukan dengan dua tahap yaitu dengan perhitungan return ekspektasi dengan menggunakan data realisasi selama periode estimasi dan menggunakan model ekspektasi yang dibentuk dengan menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan sebagai berikut :

Keterangan :

E = return ekspektasi sekuritas ke-i pada periode t

αi = intercept, independen terhadap

βi = slope, risiko sistematis, dependen terhadap = return pasar

εit = kesalahan residu sekuritas i pada periode estimasi ke t Return pasar dapat dihitung dengan menggunakan rumus :

Keterangan :

= return pasar

= Indeks Harga Saham Gabungan periode t = Indek Harga Saham Gabungan periode

3. Market Adjusted Model

23 model ini, penggunaan periode estimasi untuk membentuk model estimasi tidak diperlukan karena return sekuritas yang diestimasi adalah sama dengan return pasar. Rumus yang digunakan pada model ini adalah:

Keterangan:

A = abnormal return saham i pada hari ke t = actual return saham i pada hari ke t = return pasar

Return pasar dapat dihitung dengan menggunakan rumus :

Keterangan :

= return pasar

= Indeks Harga Saham Gabungan periode t = Indek Harga Saham Gabungan periode

2.1.7 Volume Perdagangan Saham

24 diperdagangkan pada waktu tertentu dengan jumlah lembar saham yang beredar pada periode tertentu.

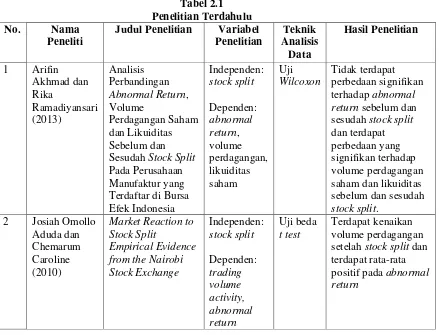

2.2 Penelitian Terdahulu

[image:35.595.110.549.351.686.2]Penelitian mengenai stock split dapat dikatakan penelitian yang sangat unik karena sudah banyak peneliti yang melakukan penelitian mengenai stock split dan hasil penelitian menyatakan beberapa kesimpulan yang berbeda. Pandangan mengenai stock split sebagai „komestik‟ perusahaan juga masih terus mendapat respon yang berbeda-beda.

Tabel 2.1 Penelitian Terdahulu

No. Nama

Peneliti

Judul Penelitian Variabel Penelitian

Teknik Analisis

Data

Hasil Penelitian

1 Arifin Akhmad dan Rika Ramadiyansari (2013) Analisis Perbandingan

Abnormal Return, Volume

Perdagangan Saham dan Likuiditas Sebelum dan Sesudah Stock Split

Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Independen: stock split Dependen: abnormal return, volume perdagangan, likuiditas saham Uji Wilcoxon Tidak terdapat perbedaan signifikan terhadap abnormal return sebelum dan sesudah stock split

dan terdapat perbedaan yang signifikan terhadap volume perdagangan saham dan likuiditas sebelum dan sesudah

stock split. 2 Josiah Omollo

Aduda dan Chemarum Caroline (2010)

Market Reaction to Stock Split

25

Lanjutan Tabel 2.1 Penelitian Terdahulu No. Nama Peneliti Judul Penelitian Variabel

Penelitian

Teknik Analisis

Data

Hasil Penelitian

3 Farinha dan Basilio (2006)

Stock Splits: Real Effects or Just a Question of Maths?An

Empirical Analysis of the Portuguese Case Independen: stock split Dependen: abnormal return, volume perdagangan Uji beda (paired sample t-test) Hasil penelitian menunjukkan bahwa tidak ada perubahan yang signifikan antara volume perdagangan saham sebelum dan sesudah

stock split, terdapat perbedaan abnormal return saham antara sebelum dan sesudah

stock split. 4 Wang

Sutrisno, Francisca Yuniartha dan Soffy Susilowati (2000)

Pengaruh Stock Split Terhadap Likuiditas dan Return Saham di Bursa Efek Jakarta Independen: Stock Split Dependen: Likuiditas, Return Saham Uji beda dua rata-rata Hasil penelitian menunjukkan bahwa terdapat pengaruh signifikan terhadap harga saham, volume perdagangan, tetapi tidak mempunyai pengaruh yang signifikan terhadap varians saham dan abnormal return.

2.3 Kerangka Konseptual

26 Stock split dianggap sebagai „kosmetik‟ perusahaan dalam meningkatkan

likuiditas saham karena stock split itu sendiri tidak memberikan tambahan modal yang diterima oleh perusahaan. Stock split dilakukan karena perusahaan menilai harga sahamnya sudah terlalu tinggi sehingga kemampuan investor untuk melakukan transaksi semakin menurun.

Para manajer meyakinkan para investor bahwa pengumuman stock split akan membawa pengaruh yang positif dan prospek yang baik di masa yang akan datang karena hanya perusahaan yang mapanlah yang mampu melakukan stock split. Harga saham yang bergerak lebih murah akan meningkatkan transaksi sehingga harga saham perlahan-lahan cenderung mengalami kenaikan.

Harga saham yang terus mengalami kenaikan akan menyebabkan adanya perubahan pada return dan dapat memberikan peluang bagi para investor untuk mendapatkan abnormal return. Abnormal return dihitung dengan selisih antara return yang sesungguhya terjadi (actual return) dengan return yang diharapkan (expected return).

27 akan tertarik untuk melakukan transaksi sehingga volume perdagangan saham tersebut bisa dikatakan aktif.

Stock split akan menyebabkan harga saham menjadi murah yang akhirnya menimbulkan ransangan kepada para investor untuk melakukan transaksi perdagangan. Stock split akan mendorong para investor kecil untuk berinvestasi sehinga jumlah pemegang saham akan semakin meningkat dan tingkat likuiditas pun semakin tinggi.

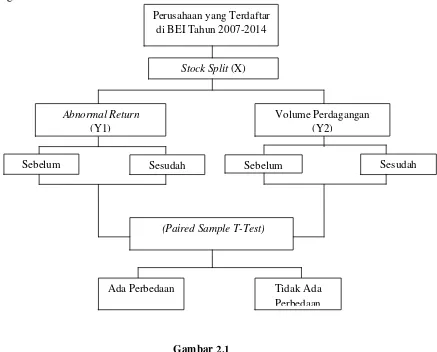

28 Berdasarkan landasan teori dan tinjauan penelitian terdahulu yang dikemukakan oleh peneliti, maka kerangka konseptual pada penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis Penelitian

Berdasarkan landasan teori yang telah dikemukakan, maka hipotesis yang dikemukakan oleh peneliti adalah sebagai berikut:

1. Terdapat perbedaan abnormal return pada saat sebelum dan sesudah stock split.

2. Terdapat perbedaan volume perdagangan saham pada saat sebelum dan sesudah stock split.

Perusahaan yang Terdaftar di BEI Tahun 2007-2014

Stock Split (X)

Volume Perdagangan (Y2)

Abnormal Return

(Y1)

Sesudah Sebelum

Sebelum Sesudah

(Paired Sample T-Test)

29 BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian komparatif yaitu penelitian yang bersifat membandingkan. Penelitan ini merupakan penelitian yang termasuk dalam studi peristiwa (event study) yaitu studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman (Jogiyanto 2000:392).

3.2 Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di Kantor Perwakilan Bursa Efek Indonesia cabang Medan di Jln.Asia No.182 Medan dan berbagai situs resmi yaitu www.duniainvestasi.com, www.idx.co.id, www.e-bursa.com dan

www.yahoofinance.com. Penelitian ini dilakukan mulai dari November 2014 hingga April 2015.

3.3 Definisi Operasional

Definisi operasional variabel yang digunakan pada penelitian ini adalah: 1. Variabel Independen (X)

30 lembar yang lebih banyak dengan menggunakan nilai nominal yang lebih rendah per lembarnya secara proporsional (Halim, 2005:97).

2. Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau yang menajdi akibat, karena adanya variabel bebas (Sugiyono 2012:59). Dalam penelitian ini, yang menjdi variabel dependen adalah :

a. Abnormal Return (Y1)

Abnormal return adalah selisih antara return yang sesungguhnya terjadi dengan return yang diharapkan.

Rumus yang digunakan untuk menghitung abnormal return adalah :

Keterangan :

A = besarnya abnormal return saham i pada periode t

= return yang sebenarnya terjadi untuk saham i pada periode t

E = return yang diharapkan (expected return) saham i untuk periode t

Return yang sebenarnya (actual return) dapat diukur dengan rumus:

Keterangan :

= besarnya actual return saham i pada periode t

31 b. Volume Perdagangan (Y2)

Dalam mengukur volume perdagangan, dapat digunakan model trading volume activity untuk menentukan perubahan volume perdagangan saham harian. Rumus yang digunakan untuk melihat trading volume activity adalah :

T =

Keterangan:

T = volume perdagangan saham perusahaan i pada waktu t i = nama perusahaan/emiten

[image:42.595.115.562.382.713.2]t = waktu

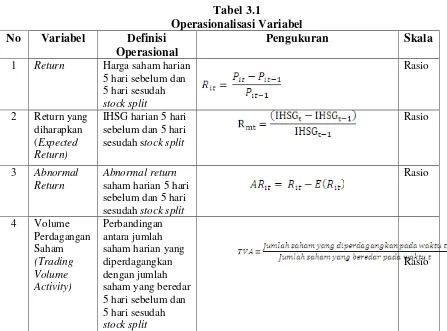

Tabel 3.1

Operasionalisasi Variabel No Variabel Definisi

Operasional

Pengukuran Skala

1 Return Harga saham harian 5 hari sebelum dan 5 hari sesudah

stock split

Rasio

2 Return yang diharapkan (Expected Return)

IHSG harian 5 hari sebelum dan 5 hari sesudah stock split

Rasio

3 Abnormal Return

Abnormal return

saham harian5 hari sebelum dan 5 hari sesudah stock split

Rasio

4 Volume Perdagangan Saham (Trading Volume Activity) Perbandingan antara jumlah saham harian yang diperdagangkan dengan jumlah saham yang beredar 5 hari sebelum dan 5 hari sesudah

stock split

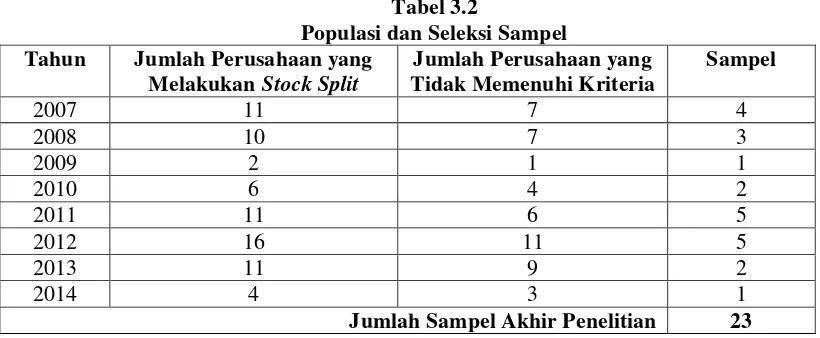

32 3.4 Populasi dan Sampel Penelitian

Target Populasi dalam penelitian ini adalah perusahaan yang melakukan stock split pada tahun 2007-2014.

Kriteria yang ditetapkan untuk menjadi sampel adalah sebagai berikut: a. Melakukan pengumuman stock split pada periode tahun 2007-2014.

b. Tidak melakukan corporate action yang lain seperti reverse stock, right issue, saham bonus, dan pembagian deviden dan lainnya.

c. Saham perusahaan yang melakukan stock split aktif diperdagangkan selama 5 hari sebelum dan 5 hari sesudah stock split.

[image:43.595.108.518.408.577.2]d. Data tersedia dengan lengkap

Tabel 3.2

Populasi dan Seleksi Sampel Tahun Jumlah Perusahaan yang

Melakukan Stock Split

Jumlah Perusahaan yang Tidak Memenuhi Kriteria

Sampel

2007 11 7 4

2008 10 7 3

2009 2 1 1

2010 6 4 2

2011 11 6 5

2012 16 11 5

2013 11 9 2

2014 4 3 1

Jumlah Sampel Akhir Penelitian 23

33 3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini mencakup:

1. Daftar perusahaan yang terdaftar di Bursa Efek Indonesia yang melakukan stock split pada tahun 2007-2014.

2. Harga saham harian, volume perdagangan saham. Harga saham yang digunakan adalah harga saham pada saat penutupan.

3. IHSG harian mulai dari tahun 2007-2014.

4. Jumlah saham yang beredar dari tahun 2007-2014

3.6 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini dikumpulkan melalui berbagai sumber dan website resmi. Pengumpulan data ini mencakup:

1. Data perusahaan yang melakukan stock split ditemukan pada Indonesian Capital Market Directory (ICMD) dan website www.e-bursa.com dengan melakukan penelitian data historis perusahaan yang melakukan corporate action khususnya stock split.

2. Harga saham harian sebelum stock split dan setelah stock split ditemukan pada website www.yahoofinance.com dan www.duniainvestasi.com yang selanjutnya akan dipindahkan ke dalam program Microsoft Excel 2007 untuk dilakukan pengolahan data.

34 4. Data jumlah saham perusahaan yang diperdagangkan dan jumlah saham yang beredar selama periode pengamatan ditemukan pada buku Indonesian Capital Market Directory (ICMD) , www.e-bursa.com, www.duniainvestasi.com dan www.yahoo.finance.com.

3.7 Teknis Analisis 3.7.1 Uji Deskriptif

Peneliti menggunakan statistik deskriptif untuk mengetahui deskripsi dari masing-masing variabel sperti abnormal return, dan volume perdagangan menjadi sebuah informasi melalui nilai rata-rata (mean), standar deviasi, dan varian. Langkah yang dilakukan oleh peneliti untuk mengetahui deskripsi dari masing-masing variabel adalah:

1. Menghitung nilai rata-rata (mean) abnormal return dan volume perdagangan dari sampel perusahaan yang melakukan stock split.

2. Meninjau naik turunnya pada perbedaan nilai rata-rata (mean) abnormal return dan volume perdagangan sebelum dan sesudah stock split.

3.7.2 Paired Sample T-Test

Penelitian ini menggunakan metode Paired Sample T-test apabila data berdistribusi normal. Apabila data menunjukkan distribusi tidak normal, maka peneliti menggunakan metode uji Wilcoxon untuk menentukan apakah hipotesis diterima atau ditolak. Tingkat signifikansi dalam penelitian ini adalah 0,05 (5%).

35 menguji average abnormal return sebelum dan sesudah stock split. Dalam hal ini terdapat 2 kategori yaitu average abnormal return sebelum dan average abnormal return sesudah stock split maka alat uji yang digunakan adalah uji beda t-test dengan sampel berpasangan (paired sample t-test) bila datanya berdistribusi normal dan uji Wilcoxon bila datanya berdistribusi tidak normal.

Langkah-langkah pengujian hipotesis satu adalah:

1. Menghitung return saham harian dengan menggunakan rumus:

Keterangan :

= besarnya actual return saham i pada periode t

= harga saham masing-masing perusahaan pada tanggal t = harga saham masing-masing perusahaan pada tanggal t-1

2. Menghitung return pasar harian dengan menggunakan rumus:

Keterangan :

= return pasar

= Indeks Harga Saham Gabungan periode t = Indek Harga Saham Gabungan periode

3. Menghitung abnormal return masing-masing saham dengan menggunakan rumus:

36 A = besarnya abnormal return saham i pada periode t

= return yang sebenarnya terjadi untuk saham i pada periode t E = return yang diharapkan (expected return) saham i untuk periode

t

4. Menghitung Cumulative Abnormal Return (CAR) dengan menggunakan rumus:

Keterangan:

Cumulative Abnormal Return (CAR) = total abnormal return

5. Menghitung average abnormal return saham pada periode ke t

6. Menghitung deskripsi statistik average abnormal return saham sebelum dan sesudah peristiwa

7. Menguji dengan uji beda dua rata-rata (paired sample t-test)

Untuk menguji hipotesis dua dilakukan pengujian volume perdagangan saham sebelum dan sesudah stock split. Pengujian ini memiliki 2 kategori yaitu volume perdagangan saham sebelum dan volume perdagangan saham sesudah stock split maka alat uji yang digunakan adalah uji beda t-test dengan sampel berpasangan (paired sample t-test) bila datanya berdistribusi normal dan uji wilcoxon bila datanya berdistribusi tidak normal.

Langkah-langkah pengujian hipotesis dua adalah:

1. Menghitung rata-rata Trading Volume Activity (TVA)

2. Menghitung statistik deskriptif Trading Volume Activity (TVA) sebelum dan sesudah stock split.

37 BAB IV

HASIL DAN PEMBAHASAN

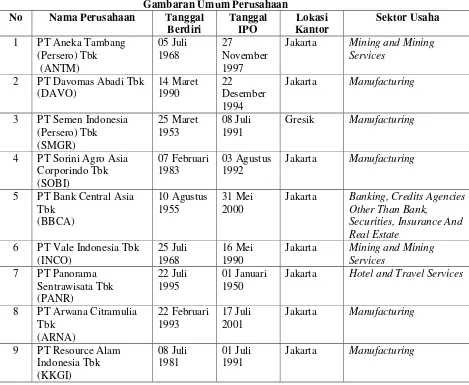

4.1 Gambaran Umum Perusahaan

[image:48.595.96.565.363.748.2]Penelitian ini memiliki 71 populasi dan melalui penetepan empat kriteria diperoleh 23 perusahaan yang akan digunakan sebagai sampel penelitian. Profil perusahaan yang menjadi sampel penelitian ini disajikan dalam Tabel 4.1.

Tabel 4.1

Gambaran Umum Perusahaan No Nama Perusahaan Tanggal

Berdiri Tanggal IPO Lokasi Kantor Sektor Usaha

1 PT Aneka Tambang (Persero) Tbk (ANTM) 05 Juli 1968 27 November 1997

Jakarta Mining and Mining Services

2 PT Davomas Abadi Tbk (DAVO) 14 Maret 1990 22 Desember 1994

Jakarta Manufacturing

3 PT Semen Indonesia (Persero) Tbk (SMGR) 25 Maret 1953 08 Juli 1991

Gresik Manufacturing

4 PT Sorini Agro Asia Corporindo Tbk (SOBI) 07 Februari 1983 03 Agustus 1992

Jakarta Manufacturing

5 PT Bank Central Asia Tbk (BBCA) 10 Agustus 1955 31 Mei 2000

Jakarta Banking, Credits Agencies Other Than Bank,

Securities, Insurance And Real Estate

6 PT Vale Indonesia Tbk (INCO)

25 Juli 1968

16 Mei 1990

Jakarta Mining and Mining Services

7 PT Panorama Sentrawisata Tbk (PANR) 22 Juli 1995 01 Januari 1950

Jakarta Hotel and Travel Services

8 PT Arwana Citramulia Tbk (ARNA) 22 Februari 1993 17 Juli 2001

Jakarta Manufacturing

9 PT Resource Alam Indonesia Tbk (KKGI) 08 Juli 1981 01 Juli 1991

38

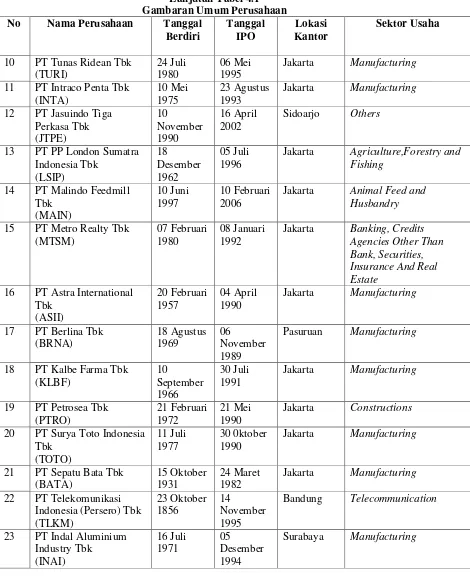

[image:49.595.97.567.122.698.2]Lanjutan Tabel 4.1 Gambaran Umum Perusahaan No Nama Perusahaan Tanggal

Berdiri Tanggal IPO Lokasi Kantor Sektor Usaha

10 PT Tunas Ridean Tbk (TURI)

24 Juli 1980

06 Mei 1995

Jakarta Manufacturing

11 PT Intraco Penta Tbk (INTA)

10 Mei 1975

23 Agustus 1993

Jakarta Manufacturing

12 PT Jasuindo Tiga Perkasa Tbk (JTPE) 10 November 1990 16 April 2002

Sidoarjo Others

13 PT PP London Sumatra Indonesia Tbk (LSIP) 18 Desember 1962 05 Juli 1996

Jakarta Agriculture,Forestry and Fishing

14 PT Malindo Feedmill Tbk (MAIN) 10 Juni 1997 10 Februari 2006

Jakarta Animal Feed and Husbandry

15 PT Metro Realty Tbk (MTSM)

07 Februari 1980

08 Januari 1992

Jakarta Banking, Credits Agencies Other Than Bank, Securities, Insurance And Real Estate

16 PT Astra International Tbk (ASII) 20 Februari 1957 04 April 1990

Jakarta Manufacturing

17 PT Berlina Tbk (BRNA) 18 Agustus 1969 06 November 1989

Pasuruan Manufacturing

18 PT Kalbe Farma Tbk (KLBF) 10 September 1966 30 Juli 1991

Jakarta Manufacturing

19 PT Petrosea Tbk (PTRO)

21 Februari 1972

21 Mei 1990

Jakarta Constructions

20 PT Surya Toto Indonesia Tbk (TOTO) 11 Juli 1977 30 0ktober 1990

Jakarta Manufacturing

21 PT Sepatu Bata Tbk (BATA)

15 Oktober 1931

24 Maret 1982

Jakarta Manufacturing

22 PT Telekomunikasi Indonesia (Persero) Tbk (TLKM) 23 Oktober 1856 14 November 1995

Bandung Telecommunication

23 PT Indal Aluminium Industry Tbk (INAI) 16 Juli 1971 05 Desember 1994

39 4.2 Statistik Deskriptif

1. Statistik Deskriptif Pada Rata-rata Abnormal Return Tabel 4.2

Statistik Deskriptif Abnormal Return Pada Saat Sebelum dan Sesudah Stock Split Tahun 2007-2014

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

AR_Sebelum 23 -.016 .032 .00307 .010213

AR_Sesudah 23 -.024 .030 -.00451 .012815

Valid N (listwise) 23

Sumber :SPSS 17

40 2. Statistik Deskripstif Pada Rata-rata Trading Volume Activity

Tabel 4.3

Statistik Deskriptif Trading Volume Activity (TVA) Pada Saat Sebelum dan Sesudah Stock Split Tahun 2007-2014

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TVA_Sebelum 23 .000 .018 .00322 .004508

TVA_Sesudah 23 .000 .009 .00259 .002650

Valid N (listwise) 23

Sumber: SPSS 17

41 4.3. Uji Paired Sample T-Test

1. Uji Paired Sample T-Test Pada Abnormal Return

Uji Paired Sample T-Test pada abnormal return dilakukan untuk melihat ada atau tidak adanya perbedaan abnormal return pada saat sebelum dan sesudah dilakukan tindakan stock split. Sebelum melakukan Uji Paired Sample T-Test, dilakukan pengujian terhadap normalitas data. Pengujian normalitas data dilakukan dengan Uji One Sample Kolmogrov Smirnov dengan penilaian jika hasil menghasilkan probabilitas signifikansi diatas 5% (0,05) maka data tersebut terdistribusi normal dan sebaliknya apabila hasil menghasilkan probabilitas signifikansi dibawah 5% (0,05) maka data tersebut tidak terdistribusi normal. Data yang tidak terdistribusi normal selanjutnya akan diuji perbedaan sebelum dan sesudah peristiwa dengan menggunakan Uji Wilcoxon.

Tabel 4.4

Uji Normalitas Data One Sample Kolmogrov Smirnov Rata-rata Abnormal Return Sebelum dan Sesudah Stock Split

One-Sample Kolmogorov-Smirnov Test

AR_Sebelum AR_Sesudah

N 23 23

Normal Parametersa,,b Mean .00307 -.00451

Std. Deviation .010213 .012815

Most Extreme Differences Absolute .175 .164

Positive .175 .164

Negative -.126 -.076

Kolmogorov-Smirnov Z .839 .787

Asymp. Sig. (2-tailed) .482 .566

a. Test distribution is Normal.

42 Tabel 4.4 menjelaskan bahwa rata-rata abnormal return sebelum dan sesudah stock split adalah berdistribusi normal dengan probabilitas signifikansi sebelum dan sesudah adalah 0,482 dan 0,566. Hal ini mengindikasikan bahwa pengujian hipotesis pada abnormal return dapat menggunakan Uji Paired Sample T-Test.

Tabel 4.5

Hasil Paired Samples Statistics Pada Uji Paired Sample T-Test Rata-rata Abnormal Return Sebelum dan Sesudah Stock Split

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean

Pair 1 AR_Sebelum .00307 23 .010213 .002130

AR_Sesudah -.00451 23 .012815 .002672

Pada Tabel 4.5 dapat dilihat bahwa rata-rata abnormal return secara umum sebelum dan sesudah stock split turun dari 0,00307 menjadi -0,00451. Standar deviasi yang menunjukkan keheterogenan yang terjadi dalam data sebelum dan sesudah stock split adalah 0,010213 dan 0,012815 dan standard error mean sebelum dan sesudah stock split adalah 0,002130 dan 0,002672. Standard error mean menggambarkan sebaran rata-rata sampel terhadap rata-rata dari rata-rata keseluruhan kemungkinan sampel.

Tabel 4.6

Hasil Paired Samples Correlations Pada Uji Paired Sample T-Test Rata-rata Abnormal Return Sebelum dan Sesudah Stock Split

Paired Samples Correlations

N Correlation Sig.

43 Pada Tabel 4.6 menunjukkan apakah ada hubungan antara abnormal return sebelum dan sesudah stock split. Nilai sig yang didapat adalah sebesar

0,575 dan lebih besar dari tingkat α (0,05) yang mengindikasikan bahwa tidak ada hubungan yang signifikan sebelum dan sesudah dilakukannya stock split. Nilai korelasi yang didapat adalah sebesar 0,123 yang mengindikasikan kekuatan korelasi yang sangat rendah.

Tabel 4.7

Uji Paired Sample T-Test Rata-rata Abnormal Return Sebelum dan Sesudah Stock Split

Paired Samples Test

Paired Differences

T Df

Sig.

(2-tailed) Mean

Std.

Deviation

Std. Error

Mean

95% Confidence

Interval of the

Difference

Lower Upper

Pair

1

AR_Sebelum -

AR_Sesudah

.007585 .015371 .003205 .000938 .014232 2.367 22 .027

Sumber: SPSS 17

44 2. Uji Paired Sample T-Test Pada Trading Volume Activity (TVA)

[image:55.595.110.515.489.669.2]Uji Paired Sample T-Test pada Trading Volume Activity (TVA) dilakukan untuk melihat ada atau tidak adanya perbedaan TVA pada saat sebelum dan sesudah dilakukan tindakan stock split. Sebelum melakukan Uji Paired Sample T-Test, dilakukan pengujian terhadap normalitas data. Pengujian normalitas data dilakukan dengan Uji One Sample Kolmogrov Smirnov dengan penilaian jika hasil menghasilkan probabilitas signifikansi diatas 5% (0,05) maka data tersebut terdistribusi normal dan sebaliknya apabila hasil menghasilkan probabilitas signifikansi dibawah 5% (0,05) maka data tersebut tidak terdistribusi normal. Data yang tidak terdistribusi normal selanjutnya akan diuji perbedaan sebelum dan sesudah peristiwa dengan menggunakan Uji Wilcoxon

Tabel 4.8

Uji Normalitas Data One Sample Kolmogrov Smirnov Rata-rata Trading Volume Activity (TVA) Sebelum dan Sesudah Stock Split

One-Sample Kolmogorov-Smirnov Test

TVA_Sebelum TVA_Sesudah

N 23 23

Normal Parametersa,,b Mean .00322 .00259

Std. Deviation .004508 .002650

Most Extreme Differences Absolute .252 .209

Positive .252 .209

Negative -.239 -.168

Kolmogorov-Smirnov Z 1.208 1.002

Asymp. Sig. (2-tailed) .108 .268

a. Test distribution is Normal.

45 Tabel 4.8 menjelaskan bahwa rata-rata Trading Volume Activity (TVA) sebelum dan sesudah stock split adalah berdistribusi normal dengan probabilitas signifikansi sebelum dan sesudah adalah 0,108 dan 0,268. Hal ini mengindikasikan bahwa pengujian hipotesis pada TVA dapat menggunakan Uji Paired Sample T-Test.

Tabel 4.9

Hasil Paired Samples Statistics Pada Uji Paired Sample T-Test Rata-rata Trading Volume Activity (TVA) Sebelum dan Sesudah Stock Split

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean

Pair 1 TVA_Sebelum .00322 23 .004508 .000940

TVA_Sesudah .00259 23 .002650 .000553

Pada Tabel 4.9 dapat dilihat bahwa rata-rata Trading Volume Activity (TVA)secara umum sebelum dan sesudah stock split turun dari 0,00322 menjadi -0,00259. Standar deviasi yang menunjukkan keheterogenan yang terjadi dalam data sebelum dan sesudah stock split adalah 0,004508 dan 0,002650 dan standard error mean sebelum dan sesudah stock split adalah 0,000940 dan 0,000553. Standard error mean menggambarkan sebaran rata-rata sampel terhadap rata-rata dari rata-rata keseluruhan kemungkinan sampel.

Tabel 4.10

Hasil Paired Samples Correlations Pada Uji Paired Sample T-Test Rata-rata Trading Volume Activity (TVA) Sebelum dan Sesudah Stock Split

Paired Samples Correlations

N Correlation Sig.

46 Pada Tabel 4.10 menunjukkan apakah ada hubungan antara Trading Volume Activity (TVA) sebelum dan sesudah stock split. Nilai sig yang didapat

adalah sebesar 0,000 dan lebih kecil dari tingkat α (0,05) yang mengindikasikan

[image:57.595.109.516.336.475.2]adanya hubungan yang signifikan sebelum dan sesudah dilakukannya stock split. Nilai korelasi yang didapat adalah sebesar 0,860 yang mengindikasikan kekuatan korelasi yang sangat kuat.

Tabel 4.11

Uji Paired Sample T-Test Rata-rata Trading Volume Activity (TVA) Sebelum dan Sesudah Stock Split

Paired Samples Test

Paired Differences

t Df

Sig.

(2-tailed) Mean

Std.

Deviation

Std. Error

Mean

95% Confidence

Interval of the

Difference

Lower Upper

Pair

1

TVA_Sebelum -

TVA_Sesudah

.000634 .002608 .000544 -.000494 .001762 1.165 22 .256

47 4.4 Pembahasan

1. Abnormal Return Sebelum dan Sesudah Stock Split

Berdasarkan hasil pengujian abnormal return melalui Uji Paired Sample T-Test, diperoleh nilai signifikansi sebesar 0,027. Hal ini mengindikasikan bahwa terdapat perbedaan abnormal return sebelum dan sesudah stock split. Hasil pengujian signifikansi menunjukkan bahwa nilai Sig (0,575) > α (0,05) yang menunjukkan tidak ada hubungan yang signifikan sebelum dan sesudah dilakukannya stock split. Hal ini dapat terjadi karena perilaku para investor yang masih ragu dalam menafsirkan sinyal stock split yang diberikan oleh para emiten. Perilaku tersebut mempengaruhi keputusan para investor untuk melakukan transaksi membeli atau menjual sahamnya. Signalling Theory yang menekankan bahwa informasi sangatlah penting sangat terbukti pada penelitian ini karena adanya respon para investor mengenai informasi stock split. Informasi mengenai stock split yang dengan cepat direspon oleh para investor menunjukkan bahwa informasi stock split itu sendiri merupakan informasi yang sangat penting walaupun stock split hanya dipandang sebagai „kosmetik‟ perusahaan.

48 1. Trading Volume Activity (TVA) Sebelum dan Sesudah Stock Split

Trading Volume Activity (TVA) adalah suatu instrumen yang digunakan untuk melihat reaksi pasar Berdasarkan hasil pengujian TVA melalui Uji Paired Sample T-Test, diperoleh nilai signifikansi sebesar 0,256. Hal ini mengindikasikan bahwa tidak terdapat perbedaan TVA sebelum dan sesudah stock split. Trading range theory yang berpandangan bahwa peristiwa stock split yang menyebabkan harga saham menjadi turun akan menarik para investor untuk melakukan transaksi ternyata tidak terbukti dalam penelitian ini. Hal ini dapat terjadi karena kurangnya minat investor untuk melakukan transaksi perdagangan. Kurangnya minat investor tersebut bisa disebabkan oleh berbagai faktor, baik itu faktor internal maupun faktor eksternal. Faktor internal yang mengakibatkan investor enggan untuk melakukan transaksi misalnya karena perusahaan tersebut memiliki kinerja yang kurang baik di benak investor. Faktor eksternal yang mengakibatkan investor enggan untuk melakukan transaksi misalnya karena perubahan-perubahan situasi ekonomi yang terjadi pada suatu periode tertentu.

49 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pengujia