1

PERIODE 2012-2015

Mohammad Panji Pribadi

Universitas Trilogi

1. Latar Belakang

Investasi merupakan salah satu sarana penting dalam meningkatkan kemampuan untuk mengumpulkan dan menjaga kekayaan. Ada berbagai jenis alternatif kegiatan melakukan investasi di Indonesia , salah satu alternatif yang sering diminati oleh investor adalah pembelian saham di pasar modal . (Tandelin, 2010:26) “Pasar modal dapat berfungsi sebagai lembaga perantara. Fungsi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubugkan pihak yang membutuhkan dana dengan pihak yang kelebihan dana.

Untuk menganalisis investasi, para investor seringkali menggunakan informasi yang bisa digunakan dalam menilai perusahaan. Salah satu cara yang biasa digunakan dalam menilai perusahaan adalah pendekatan fundamental Crabb (2003) menyatakan :“Fundamental analysis is an examination of corporate

accounting reports to asses the value of company, that investor can use to

bahwa Analisis fundamental adalah pemeriksaan laporan akuntansi perusahaan untuk menilai nilai perusahaan , bahwa investor dapat menganalis harga saham

Investor dalam melakukan investasi dengan bertransaksi di pasar modal sebelumnya akan menganalisis laporan keuangan, laporan keuangan merupakan informasi yang menjelaskan seberapa besar kondisi kinerja dan kekayaan sebuah perusahaan tersebut agar dapat mempengaruhi pengambilan keputusan investasi yang terbaik dan akan berdampak pula keuntungan (return) yang akan diterima sesuai yang diharapkannya. Ulupui (2007) Bagi perusahaan yang ingin masuk ke pasar modal perlu memperhatikan syarat-syarat yang dikeluarkan oleh Bapepam sebagai regulator pasar modal. Selain itu, perusahaan juga harus mampu meningkatkan nilai perusahaan sehingga terjadi peningkatan penjualan sahamnya di pasar modal. Jika diasumsikan investor adalah seorang yang rasional, maka investor tersebut pasti akan sangat memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil yang akan diperolehnya. Pola perilaku perdagangan saham di pasar modal dapat memberi kontribusi bagi pola perilaku harga saham di pasar modal tersebut. Pola perilaku harga saham akan menentukan pola hargayang diterima dari saham tersebut (Budi dan Nurhatmini, 2003).

Rasio-rasio yang digunakan untuk memprediksi harga saham di dalam penelitian ini meliputi rasio likuiditas yang di proksikan Current Ratio , rasio utang yang di proksikan oleh Debt to Equity Ratio, rasio profitabilitas Return On Equity.

untuk menjaga biaya tetap rendah dan dengan demikian laba bersih yang tinggi.

Deitiana Tita (2013) mengatakan bahwa current ratio merupakan kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya dengan aktiva lancar dimilikinya. Semakin besar yang dimiliki menunjukkan besarnya kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya terutama modal kerja yang sangat penting untuk menjaga kinerja perusahaan yang pada akhirnya mempengaruhi harga saham. Hal ini akan memberikan keyakinan pada investor untuk memiliki saham perusahaan tersebut sehingga dapat mempengaruhi harga saham. Beberapa bukti empiris tersebut didukung oleh hasil penelitian Purnamasari, Nur DP, Satriawan S (2014) menunjukkan hasil bahwa Current Ratio (CR) berpengaruh terhadap harga saham, namun hasil penelitian yang berbeda yang dilakukan oleh Prasetya, Adiputra, Atmadja (2014) menunjukkan hasil bahwa current Ratio (CR) tidak berpengaruh secara signifikan terhadap harga saham.

terhadap harga saham. Beberapa bukti empiris tersebut didukung oleh hasil penelitian Pinatih dan Lestari (2014) menunjukkan hasil secara parsial ROE berpengaruh positif terhadap harga saham, dan Juwita (2012) menunjukkan hasil bahwa ROE berpengaruh terhadap return saham, namun hasil penelitian yang berbeda yang dilakukan oleh penelitian Purnamasari, Nur DP, Satriawan S (2014) menunjukkan hasil bahwa ROE tidak berpengaruh terhadap return saham.

per saham meningkat, maka akan berdampak pada meningkatkannya harga saham atau harga saham, sehingga secara teoritis DER akan berpengaruh positif pada harga saham. Beberapa bukti empiris tersebut didukung oleh hasil penelitian Prasetya, Adiputra, Atmadja (2014) debt to equity Ratio (DER) berpengaruh terhadap return saham, namun hasil penelitian yang berbeda yang dilakukan oleh Artik (2010) menunjukkan hasil bahwa debt to equity ratio (DER) tidak berpengaruh signifikan terhadap harga saham.

Berdasarkan apa yang telah diuraikan dan melihat dari hasil penelitian terdahulu, terdapat perbedaan hasil penelitian terdahulu yang menunjukkan ketidak konsistenan dari bukti empiris yang menunjukkan variabel current ratio, return on equity, debt to equity ratio, berpengaruh terhadap harga saham. Maka peneliti ingin meneliti lebih lanjut untuk mengetahui apakah adanya pengaruh variabel current ratio, return on equity, debt to equity ratio, berpengaruh terhadap hargasaham. Fokus penelitian ini pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia pada periode 2012-2015. Maka peneliti tertarik untuk melakukan penelitian lebih lanjut dengan judul “Pengaruh Current Ratio, Return On Equity, Debt to Equity Ratio, Terhadap harga Saham (Studi Empiris Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia periode 2012-2015)”.

Sehubungan dengan penelitian diatas, maka penulis merumuskan pertanyaan :

1. Apakah Current Ratio berpengaruh terhadap harga saham? 2. Apakah Return On Equity berpengaruh terhadap harga saham? 3. Apakah Debt to Equity Ratio berpengaruh terhadap harga saham? 4. Apakah model penerapan Current Ratio, Return On Equity,Debt to

Equity Ratio, layak untuk menjelaskan hargaSaham?

3. Batasan Masalah

Batasan masalah digunakan agar penelitian ini lebih fokus, maka penulis memberikan batasan masalah sebagai berikut.

1. Penelitian yang diteliti terbatas dengan menggunakan data perusahaan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2013-2017

2. Perusahaan manufaktur yang menggunakan rentang waktu empat tahun yaitu 2013-2017

3. Fokus pada penelitian ini hanya menggunakan variabel current ratio (X1) , return on equity (X2) ,debt to equity ratio (X3), dan harga saham (Y) 4. Penelitian melihat laporan keuangan Tahunan perusahaan di

www.idx.co.id

Adapun tujuan yang akan dicapai dalam penelitian ini, yaitu :

1. Untuk mengetahui ada atau tidaknya pengaruh current ratio terhadap harga saham

2. Untuk mengetahui ada atau tidaknya pengaruh return on equity terhadap harga saham

3. Untuk mengetahui ada atau tidaknya pengaruh debt to equity ratio terhadap harga saham

4. Untuk Mengetahui ada atau tidaknya pengaruh current ratio, return on equity, debt to equity ratio, terhadap harga saham.

5. Manfaat Penulisan

Hasil penelitian ini diharapkan dapat bermanfaat sebagai berikut :

1. Bagi akademis, hasil penelitian ini dapat memberikan informasi kepada penulis/peneliti selanjutnya mengenai ada atau tidaknya pengaruh, besaran hubungan dari masing masing variabel yaitu, current ratio (CR), debt to equity ratio (DER), return on equity (ROE), terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia 2. Bagi Emiten atau perusahaan , peneliti ini dapat memberikan masukan

dalam pengetahuan tentang harga saham

1. Kajian Teori

Dalam sub bab ini akan dijelaskan teori yang menjadi dasar dalam penelitian ini. Teori memiliki arti penting bagi penelitian, karena teori-teori yang digunakan dapat menjelaskan suatu fenomena yang ada secara ilmiah untuk membantu peneliti menganalisis permasalahan dalam penelitian. Teori pun memerlukan pembuktian secara sistematik, untuk mengkaji masalah, maka peneliti menggunakan beberapa teori pokok yang dapat mendukung penelitian ini.

1. Analisis Laporan Keuangan

Menurut Kurniatun, Susanta N, Saryadi (2015) mengatakan analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat. Analis laporan keuangan bertujuan untuk memberikan dasar pertimbangan yang lebih layak dan sistematis dalam rangka memprediksi apa yang mungkin akan terjadi di masa datang, mengingat data yang disajikan oleh laporan keuangan menggambarkan apa yang telah terjadi. Teknik dalam analisis laporan keuangan terbagi menjadi 3 yakni:

horisontal melakukan penelitian dalam laporan laporan keuangan komparatif.

2. Analisis vertikal, merupakan analisis laporan keuangan yang dilakukan hanya meliputi satu periode atau satu saat saja, yaitu dengan memperbandingkan antara pos yang satu dengan pos lainnya dalam laporan keuangan tersebut, sehingga hanya akan diketahui keadaan keuangan atau hasil operasi pada saat itu saja.

3. Analisis rasio, rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan, terutama apabila angka rasio pembanding yang digunakan sebagai standar.

a. Analisis Rasio Keuangan

Gitman dan Zutter (2012:84) mengatakan: “Analyst frequently wish to

take on overall look at the firm’s financial performance and status. Here we

consider two popular approaches to a complete ratio analysis: (1) summarizing

all ratios and (2) the DuPont system of analysis. The summary analysis approach

trends to view all aspect of the firm’s financial activities to isolate key areas of

Analisis rasio keuangan yang mencakup analisis kekuatan dan kelemahan di bidang finansial akan sangat membantu dalam mengukur kinerja keuangan di masa lalu, kini dan prospeknya di masa mendatang. Menurut Gitman dan Zutter (2012) rasio keuangan dapat dikelompokkan menjadi 5 macam yaitu,

1. Rasio likuiditas 2. Rasio profitabilitas 3. Rasio solvabilitas 4. Rasio aktivitas 5. Rasio nilai pasar

b. Rasio Likuiditas

Bodie, Kane, Marcus, (2011:819) mengatakan : “Liquidity and interest coverage ratios are of great importance in evaluating the riskiness of a firm’s

securities. They aid in assessing the financial strenght of the firm. Liquidity

ratios include the current ratio, quick ratio, and interest coverage ratio”. Dari pernyataan tersebut dapat diartikan bahwa likuiditas dan interest coverage ratio merupakan rasio yang sangat penting dalam mengevaluasi sekuritas perusahaan. Rasio likuiditas dapat membantu dalam menilai kekuatan keuangan perusahaan. rasio likuiditas meliputi rasio lancar, rasio cepat, dan bunga rasio cakupan.

Gitman dan Zutter (2012:71) mengatakan : “A firm’s ability to satisfy its short-term obligations as they come due. Liquidity refers to the solvency of the

Brigham dan Houston (2016:101) menyatakan : “Liquidity Ratios that show the relationship of a firm’s cash and other current asset to its current

liabilities”. Likuiditas rasio merupakan rasio yang menggambarkan hubungan

antara kas dan asset lancar lainnya terhadap asset kewajiban lancar.

Dalam penelitian ini penulis menggunakan current ratio (CR) sebagai proksi rasio likuiditas. Bodie, Kane, Marcus (2011:819) mengatakan : “Current

asset/current liabilities. This ratio measures the ability of the firm’s to pay off its

current liabilities by liquidating its current asset them into cash. Dari pernyataan tersebut dapat diartikan bahwa rasio ini mengukur kemampuan perusahaan untuk membayar kewajiban lancarnya dengan melikuidasi aset saat ini.

Gitman dan Zutter (2012:71) menyatakan : “A measure of liquidity calculated by dividing the firm’s current asset by its current liabilities. A higher

current ratio indicates a greater degree of liqudity. How much liquidity a firm

need depends on a variety of factors, incluiding the firm’s size, its acces to short

-term financing sources like bank credit lines, and the volatility of its business”.

Dari pernyataan tersebut dapat diartikan bahwa mengukur likuiditas dengan membandingkan aset lancar perusahaan dengan kewajiban lancar perusahaan. Semakin tinggi rasio lancar mengindikasikan semakin baik likuiditas diperusahaan. Faktor – faktor yang mempengaruhi likuiditas perusahaan, meliputi

ukuran perusahaan, kewajiban jangka pendek, dan tingkat volatilitas bisnis.

current liabilities are covered by those assets expected to be converted to cash in

the near future”. Dari pernyataan tersebut dapat diartikan bahwa Current Ratio

merupakan rasio yang mengkalkulasi dengan membagi asset lancar terhadap kewajiban lancar. Rasio ini mengindikasikan seberapa besar kewajiban lancar dijamin oleh aset yang paling cepat di konversi menjadi kas.

c. Rasio Profitabilitas

Brigham and houston (2016:110) menyatakan : “A group of ratios that show the combined effects of liquidity, asset management, and debt on operating

result”. Dari pernyataan tersebut dapat diartikan rasio yang menggambarkan

kombinasi efek dari likuiditas manajemen aset dan hasil aktifitas operasi dari hutang.

Gitman and Zutter (2012:79) mengatakan: “There are many measures of profitability. As group, these measures enable analyst to evaluate the firm’s

profits with respect to a given level of sales, a certain level of asset, or the

owners’ investment. Without profits, a firms could not attract outside capital.

Owners, creditors, and management pay close attention to boosting profit

memperhatikan baik-baik untuk meningkatkan keuntungan karena kepentingan pasar untuk menaikan pendapatan. Rasio profitabilitas merupakan salah satu rasio yang digunakan untuk mengukur tingkat keuntungan perusahaan terhadap penjualan, aset, dan ekuitasnya. macam-macam rasio profitabilitas sebagai berikut :

1. Gross Profit Margin

2. Operating Profit Margin

3. Net Profit Margin

4. Return On Asset

5. Return On Equity

tersebut dapat diartikan bahwa rasio ini membandingkan laba bersih terhadap modal saham untuk mengukur tingkat pengembalian dari investasi pemegang saham.

Gitman dan Zutter (2012:82) mengatakan : “Measures the return earned on the common stockholders’ investment in the firm. Dari pernyataan tersebut

dapat diartikan bahwa rasio return on equity digunakan untuk mengukur tingkat pengembalian yang didapatkan oleh pemegang saham yang menginvestasikan modalnya kepada perusahaan.

d. Rasio Solvabilitas

(Brigham and houston ,2016:103) mengatakan: “A set of ratios that measure how effectively a firm is managing its asset”.Dari pernyataan tersebut

dapat diartikan Rasio ini mengukur efektifitas perusahaan mengelola utang-utangnya.

Gitman dan Zutter (2012:76) mengatakan: “The magnification of risk and return though the use of fixed-cost financing, such as debt and preferred stock.

Dari pernyataan tersebut dapat diartikan bahwa semakin besar resiko dan pengembalian yang terjadi akibat penggunaan pembiayaan tetap, seperti hutang jangka panjang dan saham istimewa. Penilitian ini menggunakan debt to equity ratio untuk menghitung rasio solvabilitas suatu perusahaan. Gitman dan Zutter (2012:77) mengatakan: “Measures the proportion of total asset financed by the firm’s creditors. The higher this ratio, the greater the amount of other people’s

bahwa mengukur proporsi total aset dari pembiayaan kreditor perusahaan. Semakin tinggi rasio ini semakin besar modal asing yang digunakan untuk memperoleh keuntungan. Susilowati dan Turyanto (2011) mengatakan Debt to Equity Ratio merupakan rasio yang digunakan untuk mengetahui bagaimana kemampuan perusahaan dalam memenuhi kewajiban jangka panjang dan jangka pendek. Rasio ini diukur dengan membandingkan total kewajiban dengan total ekuitas yang dimiliki perusahaan.

d. Rasio Aktivitas

Gitman dan Zutter (2012:73) mengatakan: “measure the speed with which

various accounts are converted into sales or cash-inflow or outflow”. Dari pernyataan tersebut dapat diartikan bahwa rasio ini digunakan untuk mengukur seberapa cepat berbagai akun dikonversi menjadi penjualan atau kas masuk atau kas keluar.

Brigham dan Houston (2016:103) mengatakan: “A set of ratios that

measure how effectively a firm is managing its asset”. Dari pernyataan tersebut dapat diartikan bahwa rasio-rasio ini digunakan untuk mengukur tingkat efektifitas perusahaan mengelola asetnya.

Gitman dan Zutter (2012:82) mengatakan: “Relate a firm’s market value,

as measured by its current share price, to certain accounting values”. Dari pernyataan tersebut dapat diartikan bahwa hubungan nilai pasar perusahaan dengan ukuran harga nominal saham dengan berbagai nilai akuntansi.

(Brigham and houston ,2016:101) mengatakan: “Ratios that relate the firm’s stock price to its earning and book value per share”. Dari pernyataan

tersebut dapat diartikan bahwa Rasio ini menggambarkan hubungan harga saham dengan laba atau pendapatan dan nilai buku saham

2. Harga Saham

Suad Husnan dan Eny Pudjiastuti (2004: 151) adalah merupakan nilai sekarang (Present Value) dari penghasilan yang akan diterima oleh pemodal dan diterima oleh pemodal di masa akan yang akan datang. Sedangkan menurut Jogiyanto (2008: 143) harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal.

Faktor yang Mempengaruhi Harga Saham

yaitu factor internal dan faktor eksternal perusahaan. Faktor internal perusahaan yang mempengaruhi harga saham yaitu:

1. Seluruh aset keuangan perusahaan, termasuk saham dalam menghasilkan arus kas

2. Kapan arus kas terjadi, yang berarti penerimaan uang atau laba untuk diinvestasikan kembali untuk meningkatkan tambahan laba

3. Tingkat risiko arus kas yang diterima. Sedangkan faktor eksternal yang dapat mempengaruhi harga saham adalah batasan hukum, tingkat umum aktivitas ekonomi, undang-undang pajak, tingkat suku bunga dan kondisi bursa saham. Sedangkan menurut Marzuki Usman dalam Robin Wiguna (2008: 133) berpendapat bahwa factor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu:

a) Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi:

1) Kemampuan manajemen dalam mengelola kegiatan operasional 2) Prospek bisnis perusahaan di masa datang.

3) Prospek pemasaran dari bisnis yang dilakukan.

Faktor teknis menyajikan informasi yang menggambarkan pasaran suatu efek baik secara individu maupun secara kelompok. Dalam menilai harga saham para analis banyak memperhatikan beberapa hal seperti berikut:

1) Keadaan pasar modal. 2) Perkembangan kurs.

3) Volume dan frekuensi transaksi suku bunga.

4) Kekuatan pasar modal dalam mempengaruhi harga saharn perusahaan.

c) Faktor sosial politik

Faktor sosial politik suatu negara juga turut mempengaruhi harga saham di bursa sebagai akibat respon dari kondisi ekternal yang dapat berpengaruh terhadap kondisi perusahaan. Hal-hal tesebut antaralain sebagai berikut:

• Tingkat inflasi yang terjadi.

• Kebijaksanaan moneter yang dilakukan oleh pemerintah.

• Kondisi perekonomian. • Keadaan politik suatu negara.

Berdasarkan pendapat diatas dapat diketahui bahwa harga saham suatu perusahaan tidak hanya dipengaruhi oleh faktor eksternaljuga dapat dipengaruhi oleh faktor internal perusahaan. Faktor internal yang dapat mempengaruhi harga saham antaralain adalah faktor fundamental perusahaan, seperti kemampuan perusahaan dalammenghasilkan keuntungan dan arus kas dapat mempengaruhi harga saham.

Ringkasan Penelitian Terdahulu

No Penelitian Terdahulu Variabel Penelitian Hasil Penelitian 1 Wardi Jeni (Pengaruh

Current Ratio, Debt

berpengaruh signifikan terhadap

harga saham.

2 Valintino Reynal & Sularto Lana

yang signifikan terhadap harga saham.

3 Novitasari Puput & Herlambang

Ratio berpengaruh tidak signifikan terhadap harga saham.

Asset (Roa), Earning

Secara parsial hanya variabel

ROA dan EPS yang

berpengaruh terhadap harga saham

Pada Pt. Bumi Resources

Tbk.) penelitian ini adalah: variabel debt to equity ratio, return on

equity periode sebelumnya, interaksi antara return on equity

debt to equity ratio tidak memiliki pengaruh signifikan terhadap harga saham

3. METODE PENELITIAN

1. Data

Metode pengumpulan data penelitian ini dilakukan dengan metode studi pustaka yaitu dengan cara mencari landasan teoritis yang dapat menunjang dan dapat digunakan sebagai tolak ukur pada penelitian ini. Kemudian dalam teknik dokumentasi yaitu dengan cara membaca, mengumpulkan, mencatat, dan mengkaji literatur-literatur yang tersedia seperti jurnal, makalah dan sumber-sumber lainnya yang berkaitan dengan penelitian.

2. Jenis dan Sumber data

Data sekunder merupakan data yang secara tidak langsung diperoleh atau didapatkan oleh pencari data (Sugiyono, 2013:193). Jenis data yang digunakan pada penelitian ini adalah data sekunder berupa laporan keuangan tahunan perusahaan pertambangan pada Bursa Efek Indonesia yang dipublikasikan dari tahun 2012 sampai 2015.

3. Populasi dan Sampel

Menurut Sugiyono (2013:115) populasi adalah wilayah generalisasai yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). Menurut Sugiyono (2013:116) sampel adalah bagian atau jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi. Pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling. Adapun penggunaan metode purposive sampling dalam penelitian ini adalah perusahaan pertambangan yang memiliki kriteria sebagai berikut:

a) Perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2015

b) Perusahaan sektor manufaktur yang konsisten atau berturut-turut tidak pernah delisting di Bursa Efek Indonesia dari tahun 2013-2017

c) Perusahaan menerbitkan laporan keuangan Tahunan periode 2013-2017 d) Perusahaan manufaktur tidak pernah mengalami kerugian periode

2013-2017

e) Berikut adalah perhitungan seleksi sampel yang sesuai dengan kriteria yaitu:

f) Tabel 3.a

No. Kriteria Jumlah Perusahaan 1 Perusahaan sektor manufaktur yang terdaftar di

BEI periode 2013 sampai 2017 44

2

Perusahaan sektor manufaktur yang tidak konsisten masuk di Bursa Efek Indonesia dari tahun 2013-2017

(9)

3

Perusahaan yang tidak menerbitkan laporan keuangan Tahunan berturut-turut dalam periode 2013-2017

(5)

4 Perusahaan maufaktur mengalami kerugian (14)

5 Jumlah kriteria yang memenuhi sampel 16

h) Sumber: IDX (data sekunder diolah penulis tahun 2016)

Metode Analisis Data

Dalam sub bab ini metode yang digunakan dalam penelitian adalah analisis regresi data panel, estimasi pemilihan regresi data panel, dan uji asumsi klasik.

3a. Analisis Regresi Data Panel

Widarjono (2013: 353) data panel merupakan data yang berasal dari gabungan data time series dan data cross section. Data panel dipilih karena terdapat dua keuntungan dari penggunaan metode ini. Pertama, degree of freedom yang diperoleh akan lebih besar, karena data ini merupakan suatu penggabungan dari data time series dengan data cross section. Penggabungan dari kedua data ini akan memberikan ketersediaan data yang lebih banyak. Selain itu, penggabungan antara data time series dengan data cross section mampu mengatasi permasalahan yang ada saat munculnya masalah penghilangan variabel (omitted-variable).

Widarjono (2013: 355) menyatakan bahwa terdapat 3 pendekatan untuk mengestimasi model regresi dengan data panel yaitu:

a) Pendekatan Common Effect b) Pendekatan Fix Effect c) Pendekatan Random Effect

3c. Pendekatan Model Common Effect

Common Effect model merupakan pendekatan yang paling mudah dari ketiga pendekatan lainnya. Widarjono (2013: 355). Pada pendekatan ini akan dilakukan penggabungan data time series dengan data cross section. Dengan penggabungan data tersebut, dapat menggunakan metode OLS sebagai pengestimasian model data panel, hal ini dilakukan tanpa melihat perbedaan antar waktu dan individu. Dengan demikian pada teknik Common Effect ini maka model persamaan regresinya sebagai berikut:

3d. Pendekatan Mode Fixed Effect

Model regresi Fixed Effect adalah metode yang digunakan dengan mengasumsikan adanya perbedaan intersep dalam persamaan tersebut. Teknik ini menggunakan variabel dummy untuk menangkap adanya perbedaan intersep. Selain itu koefisien regresi (slope) tetap antar perusahaan dan antar waktu juga dapat diasumsikan oleh pendekatan ini (Widarjono, 2013: 356).

Model Fixed Effect dengan teknik variabel dummy dapat ditulis sebagai berikut:

�� = � + � ��+ � ��+ � ��+ � � � + � � �+ � � �+ ���

3e. Pendekatan Model Random Effect

Random Effect digunakan untuk pengestimasi data panel pada error terms yang saling berkaitan antar waktu dan individu. Error terms yang ada dalam metode Random Effect ini dapat digunakan sebagai solusi ketika variabel dummy yang ada di dalam model Fixed Effect yang dimaksudkan untuk mewakili ketidaktahuan mengenai model sebenarnya memiliki dampak terhadap berkurangnya derajat kebebasan (degree of freedom) yang pada akhirnya mengurangi efisiensi parameter (Widarjono, 2013: 359). Dengan demikian pada teknik Random Effect ini maka model persamaan regresinya sebagai berikut:

3f. Pemilihan Model Regresi Data Panel

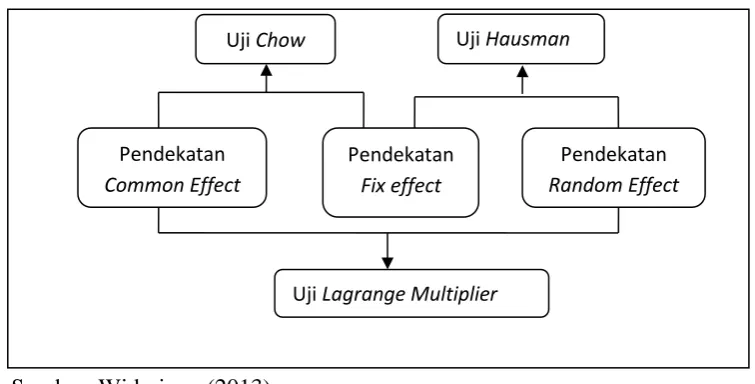

Untuk mengetahui metode yang tepat dalam penelitian ini dibutuhkan beberapa uji dalam menentukan teknik estimasi regresi data panel. Uji yang harus dilakukan untuk mendapatkan model yang tepat, meliputi Uji Chow, Uji Hausman, dan Lagrange Multiplier (Widarjono, 2013: 364).

Berdasarkan uraian yang telah dipaparkan, penentuan model regresi dapat dilihat pada Gambar 3.1

Gambar 3.1

Susunan Pemilihan Model Regresi Data Panel

Sumber: Widarjono (2013)

3g. Uji Chow (Chow Test)

Chow test digunakan untuk memilih salah satu di antara model Common Effect dan model Fixed Effect. Asumsi bahwa setiap unit cross-section memiliki

Pendekatan

Common Effect

Uji Lagrange Multiplier

Pendekatan

Random Effect

Pendekatan

Fix effect

Uji Hausman

perilaku yang sama cenderung tidak realistis mengingat dimungkinkannya setiap unit cross-section memiliki perilaku yang berbeda menjadi dasar dari uji Chow. Hipotesis dalam pengujian ini adalah:

H0 = model mengikuti pendekatan Common Effect Ha = model mengikuti pendekatan Fixed Effect

Adapun formulasi uji F-hitung adalah sebagai berikut:

F = �– � /�

�/ �−�

Sumber: Widarjono (2013: 362)

Keterangan:

SSRR = sum of squared residuals Common Effect

SSRU = sum of squared residuals Fixed Effect

q = jumlah variabel bebas tanpa konstanta

n = jumlah observasi

k = jumlah variabel bebas termasuk konstanta

Kriteria pengambilan keputusan, jika probabilitas cross section Chi-square < α (0,05) maka H0 di tolak dan H1 diterima. Jika probabilitas cross section Chi-square > α (0,05) maka H0 diterima dan H1 ditolak.

Pengujian ini digunakan untuk memilih estimasi yang paling tepat antara pendekatan Fixed Effect dan pendekatan Random Effect (Widarjono, 2013: 164). Pengujian ini dilakukan dengan hipotesis sebagai berikut:

H0 : Model yang tepat adalah Random Effect H1 : Model yang tepat adalah Fixed effect

Kriteria pengambilan keputusan:

1. Jika probabilitas Chi-square < α (0,05) maka H0 ditolak dan H1 diterima

2. Jika probabilitas Chi-square > α (0,05) maka H0 diterima dan H1 ditolak

3i. Uji Lagrange Multiplier (Lagrange Multiplier Test)

Pengujian ini digunakan untuk memilih model random effect atau common effect untuk mengetahui model mana yang lebih tepat digunakan dalam penelitian ini. Uji lagrange multiplier menggunakan nilai residual dari metode ordinary least square (common effect). Hipotesis pengujian ini adalah:

H0: Model yang tepat adalah Common Effect (Pooled Least Square)

H1: Model yang tepat adalah Random Effect

Adapun formulasi uji F-hitung adalah sebagai berikut:

= T −nT [∑ni= ∑Tt= eit

Sumber: Widarjono (2013: 363)

Keterangan:

n = jumlah perusahaan T = jumlah periode

2e = jumlah rata-rata kuadrat residual

2e = jumlah residual kuadrat

Kriteria pengambilan keputusan:

1. Jika probabilitas cross section dari chi-square < α (0,05) maka H0 di tolak dan H1 diterima

2. Jika probabilitas cross section dari chi-square > α (0,05) maka H0 diterima dan H1 ditolak.

3j. Uji Asumsi Klasik

3k. Uji Multikolinearitas

Ghozali (2013:105) menyatakan bahwa uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi adalah sebagai berikut:

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

2. Dengan menghitung koefisien korelasi antar variabel independen. Apabila koefisien korelasi antar variabel independen tinggi yaitu mendekati satu atau melebihi 0,10 maka data tersebut mengandung multikolinearitas.

3. Melihat Auxilary regressin. Multikolinieritas biasanya terjadi karena satu atau lebih variabel independen berkorelasi secara linier dengan variabel independen lainnya.

4. Melihat nilai Tolerance dan Variance Inflation Factor. Kedua ukuran ini menunjukkan setiap variabel independen yang saling menjelaskan satu sama lainnya. Apabila nilai tolerance rendah sama artinya dengan nilai VIF tinggi. Jika nilai Tolerance < 0.10 atau VIF > 10 maka diindikasi adanya multikolinieritas.

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan kepengamatan yang lain (Ghozali, 2013:139). Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Hipotesis dalam pengujian ini adalah:

H0 : tidak ada heteroskedastisitas H1 : ada heteroskedastisitas

1. Pengujian Hipotesis Penelitian

Pengujian hipotesis bertujuan untuk menguji kebenaran dari hipotesis yang telah dirumuskan pada bagian sebelumnya. Langkah-langkah yang dilakukan untuk menguji hipotesis dalam penelitian ini dengan menguji beberapa hipotesis yaitu uji T, uji F, dan Uji Koefisien Determinasi Adjusted (R2).

2. Pengujian Hipotesis (Uji-t)

Menurut Ghozali (2011:110) uji parsial digunakan untuk mengetahui

didasarkan pada perbandingan antara nilai probabilitas dengan nilai signifikansi α

(0,05). Berikut adalah hipotesis dalam pengujian: H0 : Tidak berpengaruh signifikan

H1 : Berpengaruh signifikan Kriteria adalah sebagai berikut:

1. Jika signifikansi p-value < α (0,05) maka H0 ditolak dan H1 diterima, yang berarti variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

2. Jika signifikansi p-value > α (0,05) maka H0 diterima dan H1 ditolak, yang berarti variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

3. Uji F

Menurut Ghozali (2011:110) pengujian hipotesis ini bertujuan untuk mengetahui kelayakan/kecocokan suatu model regresi yang digunakan dalam penelitian. Pengujian dapat dilakukan melalui pengamatan nilai prob (F-Statistic) pada tingkat α (0,05). Berikut adalah hipotesis dalam pengujian:

1. Jika Probabbilitas (F-statistic) < α 0,05 maka H0 ditolak dan H1 diterima, yang berarti model yang digunakan sudah layak/cocok digunakan.

2. Jika Probabbilitas (F-statistic) > α 0,05 maka H0 dierima dan H1 ditolak, yang berarti model yang digunakan tidak layak/ tidak cocok digunakan.

4. Uji Koefisien Determinasi Adjusted (R2)

Menurut Ghozali (2011: 97) koefisien determinasi (R2) bertujuan mengukur kemampuan model menjelaskan variasi variabel dependen. Nilai koefisien determinasi adalah anatara nol dan satu. Nilai R2 menaandakan kemampuannya variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Apabila nilai R2 mendekati satu, menandakan bahwa variabel-variabel independen mampu memberikan penjelasan untuk memprediksi mengenai variasi variabel dependen.

Penggunaan koefisien determinasi, memiliki kelemahan yatiu bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Apabila terdapat tambahan satu variabel independen, nilai determinasi akan meningkat tanpa memperhatikan pengaruhnya terhadap variabel dependen akibat dari variabel tambahan tersebut.oleh karena itu, pada saat evaluasi model terbaik dapat menggunakan nilai adjusted R2. Nilai dari adjusted R2 dapat naik atau turun tergantung dari tambahan satu variabel independen tersebut (Ghozali, 2011: 97).

Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen.Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 (Adjusted R Square) pada saat mengevaluasi mana model regresi terbaik.Tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

6. Sistematika Penulisan BAB I PENDAHULUAN

Dalam bab ini menguraikan tentang latar belakang masalah,rumusan masalah,tujuan penelitan,manfaat penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Dalam tinjauan pustaka memuat teori yang relevan dengan penelitian yang dilakukan, tinjauan terhadap penelitian terkait yang pernah dilakukan sebelumnya.

BAB III METODOLOGI PENELITIAN

Bab ini menjelaskan tentang data yang digunakan, variable yang digunakan,dan metode analisis data.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi kesimpulan dan saran

DAFTAR PUSTAKA

Ghozali. (2013). Aplikasi Analisis Multivariate Dengan Program SPSS 21. Semarang: Badan Penerbit UNDIP, 2013.

Gitman, Lawrence J. & Chad J. Zutter. (2012). Principles of Managerial Finance. 13th Edition. Pearson International Edition. Global Edition.

Gujarati, Damondar., N. (2012). Dasar-Dasar Ekonometrika. Jakarta: Salemba 4.

Gitman, Lawrence J. & Chad J. Zutter. (2012). Principles of Managerial Finance. 13th Edition. Pearson International Edition. Global Edition.

Putri, A. Amelia Bahar. (2012). Analisis Pengaruh ROA, NPM, DER Dan PBV Terhadap Harga Saham.

Kisman, Z., & Shintabelle Restiyanita, M. The Validity of Capital Asset Pricing Model (CAPM) and Arbitrage Pricing Theory (APT) in Predicting the Return of Stocks in Indonesia Stock Exchange. American Journal of Economics, Finance and Management Vol. 1, No. 3, 2015, pp. 184-189

www.idx.co.id

www.yahoo.finance.com