PENGARUH

CLIENT IMPORTANCE, TENURE

DAN SPESIALISASI

AUDITOR TERHADAP KUALITAS AUDIT

Oleh

Ririn Febria, Yunilma, SE.,M.Si,Ak,CA, Novia Rahmawati, SE.,M.Si.Ak,

Jurusan Akuntansi, Fakultas Ekonomi Universitas Bung Hatta E-mail :[email protected]

Abstract

This purpose of the research to improved empirical influence effect client importance, tenure and specialization auditors to audit quality. The research have used 64 companies listed in Indonesia Stock Exchange. The sampling process is done by using a purposive sampling method. Type of data used is secondary data obtained through published financial statements through the Indonesian Capital Market Directory and www.idx.co.id. of Data were used from the year 2010 - 2012 In this study, the two groups of variables . The first is the independent variable and consists of client importance, tenure and specialization auditors. The second is the dependent variable is the audit quality. The process of hypothesis testing is done by using the method of quantitative analysis using binary logistic regression model. Based on the results of hypothesis testing found that client importance, tenure and specialization auditors does not significantly influence the audit quality on companies listed in Indonesia Stock Exchange.

Keyword audit quality, client importance, tenure and specialization auditors

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Audit adalah suatu proses sistematik

untuk memperoleh dan mengevaluasi bukti

secara objektif mengenai

pernyataan-pernyataan tentang kegiatan dan kejadian

ekonomi, dengan tujuan untuk menetapkan

tingkat kesesuaian antara

pernyataan-pernyataan tersebut dengan kriteria yang

telah di tetapkan, serta penyampaian

hasil-hasilnya kepada pemakai yang

berkepentingan (Mulyadi, 2011). Perbedaan

kepentingan antara pihak pemegang saham,

terutama publik sebagai salah satu partisipan

aktif dalam pasar modal dengan manajemen

sebagai pengelola laporan keuangan

menyebabkan perlu adanya suatu pihak yang

dapat menjadi perantara kedua belah pihak

atas kepentingannya. Untuk menjembatani

dua pihak tadi dibutuhkan auditor eksternal.

Auditor eksternal bertugas untuk

mengevaluasi dan melakukan penilaian

tentang tingkat kewajaran laporan keuangan

yang dilaporkan manajemen berdasarkan

standar yang berlaku. Disini peran auditor

dibutuhkan untuk memberikan penilaian

tentang kualitas informasi yang tercakup

dalam laporan keuangan. Kualitas informasi

2 diasosiasikan sebagai kualitas laba. Dalam

konteks ini, selain berperan dalam menilai

kewajaran laporan keuangan secara

keseluruhan, auditor secara tidak langsung

juga berperan dalam memberikan penilaian

terkait kualitas laba perusahaan. Untuk dapat

menjalankan fungsi dan tugasnya dengan

baik, auditor eksternal harus mampu

memberikan opini audit yang berkualitas

yang akan berguna tidak hanya dalam dunia

bisnis, tetapi juga bagi masyarakat luas. Hal

tersebut dapat dicapai jika auditor eksternal

memiliki salah satu elemen penting kendali

mutu audit yaitu independen dan

objektivitas.

Manajemen memiliki tanggung

jawab untuk melaporkan hasil dari kegiatan

personal dalam posisi keuangan perusahaan

kepada pemegang saham lewat laporan

keuangan.Terjadinya perbedaan kepentingan

antara manajemen dan pemakai laporan

keuangan karena timbulnya kesenjangan

informasi yang disediakan. Pada akhirnya

peran pihak ketiga yang kompeten dan

independen dibutuhkan untuk melakukan

pemeriksaan terhadap laporan keuangan.

Akuntan publik merupakan profesi yang

paling tepat sebagai pihak ketiga dan

berperan sebagai auditor untuk

melaksanakan fungsi dan perannya dalam

pemeriksaan (Sinaga, 2012).

Sinaga (2012) menyatakan

pemegang saham kurang berminat terhadap

perusahaan-perusahaan kecil, hal ini

menandakan kurangnya informasi dan

pengawasan yang lemah. Oleh karena itu

dampak dari kualitas audit yang lebih tinggi

akan lebih besar bagi

perusahaan-perusahaan kecil, sedangkan bagi

perusahaan besar peningkatan kualitas audit

tidak begitu berpengaruh karena mereka

memiliki kualitas pengendalian yang lebih

baik dibandingkan perusahaan kecil .

Dalam sebuah perusahaan terdapat

banyak ancaman yang terjadi. Selain

banyaknya pesaing juga ada ancaman dari

dalam perusahaan. Biasanya dilakukan oleh

karyawan dan staf dalam pelaporan

keuangan dan hal-hal lainnya. Tapi sering

kali terjadi pada laporan keuangan

perusahaan. Maka dari itu, peran auditor

sangatlah penting dalam upaya mencegah

dan mengatasi masalah itu sendiri.

Perbedaan kesimpulan yang didapat

serta dikarenakan pentingnya kualitas

sebuah audit, baik bagi kelangsungan

operasional perusahaan penerima jasa

maupun KAP yang memberi jasa, maka

menarik untuk dilakukan penelitian tentang

bagaimana pengaruh audit tenure, client

3 kualitas audit pada perusahaan-perusahaan

yang terdapat di Indonesi

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka

terdapat beberapa permasalahan yang akan

menjadi fokus peneliti sebagai berikut:

1. Apakah client importance berpengaruh

terhadap kualitas audit?

2. Apakah tenure memiliki pengaruh

terhadap kualitas audit?

3. Apakah spesialisasi auditor berpengaruh

terhadap kualitas audit?

1.4 Tujuan Penelitian

Berdasarkan permasalahan di atas

maka yang menjadi tujuan dari penelitian ini

adalah untuk menguji secara empiris

tentang:

1. Pengaruh client importance terhadap

kualitas audit.

2. Pengaruh tenure terhadap kualitas audit.

3. Pengaruh spesialisasi auditor terhadap

kualitas audit.

1.4 TINJAUAN PUSTAKA 1.4.1 Kualitas Audit

De Angelo (1981) mendefenisikan

kualitas audit sebagai kemungkinan (joint

probability) dimana seorang auditor akan

menemukan dan melaporkan pelanggaran

yang ada dalam sistem akuntansi kliennya.

Kemungkinan dimana auditor akan

menemukan salah saji tergantung pada

kualitas pemahaman auditor (kompetensi)

sementara tindakan melaporkan salah saji

tergantung pada independensi auditor

(Kusharyanti 2003 dalam Hardhanti 2011).

Ikatan Akuntan Indonesia dalam

SPAP (2011) menyatakan bahwa audit yang

dilakukan auditor dikatakan berkualitas, jika

memenuhi standar auditing dan standar

pengendalian mutu. Langkah-langkah yang

dapat dilakukan untuk meningkatan kualitas

audit adalah:

1. Meningkatan pendidikan profesionalnya

2. Mempertahankan Independensi dalam

sikap mental.

3. Dalam melaksanakan pekerjaan audit,

menggunakan kemahiran

profesionalnya dengan cermat dan

seksama.

4. Melakukan perencanaan pekerjaan audit

dengan audit.

5. Memahami struktur pengendalian intern

klien dengan baik.

6. Memperoleh bukti audit yang cukup dan

kompeten.

7. Membuat laporan audit yang sesuai

dengan kondisi klien atau sesuai dengan

4

1.4.2 Opini Audit Going Concern

Dalam penelitian ini, opini going

concern digunakan sebagai proksi variabel

kualitas audit. Auditor mempunyai

tanggung jawab untuk menilai apakah

terdapat kesangsian terhadap kemampuan

perusahaan dalam mempertahankan

hidupnya. Opini audit going concern

merupakan opini yang dikeluarkan auditor

karena terdapat keraguan yang besar

tentang kemampuan perusahaan untuk

bertahan hidup. Menurut Aren (2008) ada

beberapa faktor yang menimbulkan

ketidakpastian mengenai kelangsungan

hidup perusahaan yaitu:

1. Kerugian usaha yang besar secara

berulang-ulang atau kekurangan biaya

modal.

2. Ketidakmampuan perusahaan untuk

membayar kewajiban pada saat jatuh

tempo dalam jangka pendek.

3. Kehilangan pelanggan utama, terjadinya

bencana seperti gempa bumi atau banjir,

masalah perburuhan yang tidak biasa

atau masalah lainnya.

4. Perkara pengadilan, gugatan hukum atau

masalah serupa sudah terjadi yang dapat

membahayakan perusahaan untuk

beroperasi.

Going concern dapat didefenisikan

sebagai kelangsungan hidup suatu entitas

(Novalinda, 2012). Dalam akuntansi, going

concern diartikan kemampuan perusahaan

untuk dapat mempertahankan kegiatan

usahanya dan terus berfungsi sebagai

entitas bisnis (wikipedia, 2012). Laporan

audit dengan unqualified opinion sebagai

inti informasi yang dikomunikasikan selalu

bertumpu pada asumsi bahwa perusahaan

memenuhi syarat sebagai suatu entitas yang

going concern. Keterpenuhan atau

sebaliknya ketidak terpenuhan prinsip going

concern ini akan mempengaruhi opini yang

harus diberikan oleh auditor. Perbedaan

opini auditor yang harus diberikan tersebut

akan mengharuskan perubahan dalam

format laporan auditor. Auditor harus

melakukan modifikasi atas laporan auditor

yang dikeluarkannya (Novalinda, 2012).

1.4.3 Client Importance (Pentingnya Klien

Bagi Auditor)

Client dalam kamus akuntansi

artinya orang atau badan hukum yang

meminta jasa profesional kepada lembaga

profesi, seperti kantor akuntan publik,

notaris, advokat dan semacamnya dengan

memberikan imbalan jasa (fee).

Sedangkan pengertian importance

dalam kamus besar bahasa Inggris adalah

penting. Menurut Kerler dan Brandon

(2010) dalam Wahyuni dan Fitryani (2012)

5 pentingnya keuangan relatif dari klien audit

bagi kantor lokal dari perusahaan audit.

1.4.4 Tenure (Masa Perikatan Auditor – Klien)

Tenure adalah masa perikatan

(keterlibatan) antara kantor akuntan publik

(KAP) dan klien terkait jasa audit yang

disepakati atau dapat juga di artikan sebagai

jangka waktu hubungan auditor dan klien

(Sinaga, 2012).

Dalam teori law balling De Angelo

(1981) dalam Wahyuni dan Fitriyani (2012)

disebutkan bahwa auditor cenderung

mengompromikan independesinya di

awal-awal masa penugasan audit. Hal itu

disebabkan karena fee di awal-awal masa

penugasan audit masih rendah sehingga ada

kecenderungan auditor untuk

mengompromikan independensinya demi

mempertahankan klien tersebut sehingga

cost audit tersebut dapat tertutup untuk masa

penugasan audit selanjutnya.

1.4.5 Spesialisasi Auditor

Solomon et al dalam Indria

Primadita (2012) menyatakan auditor dapat

dikatakan spesialis apabila telah mengikuti

pelatihan-pelatihan yang berfokus pada

suatu industri. Selain itu, auditor yang

memiliki pengalaman dan memiliki

konsentrasi dalam suatu industri tetentu juga

dapat dikatakan auditor spesialis. Auditor

dengan spesialisasi industri tertentu

memiliki pengetahuan yang spesifik

sehingga dapat dengan cepat memahami

karateristik sebuah perusahaan dengan kebih

komprehensif.

1.5 PENGEMBANGAN HIPOTESIS 1.5.1 Pengaruh Client Importance

Terhadap Kualitas Audit

Wahyuni dan Fitriyani (2012) dalam

penelitiannya menyebutkan bahwa tidak

ditemukan pengaruh signifikan client

importance terhadap kualitas audit

mengindikasikan bahwa auditor tidak

membedakan klien berdasarkan pengaruh

mereka.

Berdasarkan penelitian-penelitian

mengenai pengaruh client importance

terhadap kualitas audit, terdapat dua

argumen. Argumen yang pertama

menyatakan bahwa semakin penting klien

bagi auditor/KAP, semakin rendah kualitas

audit yang diberikan karena adanya faktor

ketergantungan ekonomi (Chi et al, 2011).

Argumen kedua menyatakan bahwa

semakin penting klien bagi auditor/KAP,

semakin tinggi kualitas audit yang diberikan

karena adanya faktor perlindungan reputasi

6 hipotesis yang sehubungan dengan itu dapat

diturunkan.

H1 : Client importance berpengaruh terhadap kualitas audit.

1.5.2 Pengaruh Tenure Terhadap Kualitas Audit

Wahyuni dan Fitriyani (2012) dalam

penelitiannya menemukan hasil bahwa

tenure berpengaruh terhadap kualitas audit

karena dengan semakin bertambahnya

jangka waktu mengaudit maka kaulitas audit

akan meningkat sampai tenure mencapai 5

(lima) tahun, kemudian setelah itu kualitas

audit akan menurun. Peningkatan kualitas

audit pada awal-awal mengaudit ini

disebabkan karena peningkatan kompetensi

yang lebih tinggi dari pada penurunan

independensi. Semakin lama tenure, auditor

semakin mengetahui kondisi perusahaan.

Al-Thuneibat et al., (2011) dalam

Wahyuni dan Fitriyani (2012) memiliki

pendapat bahwa hubungan yang lama antara

auditor dan kliennya berpotensi untuk

menciptakan kedekatan antara mereka,

cukup untuk menghalangi independensi

auditor dan mengurangi kualitas audit.

Setelah beberapa tahun, rasa kekeluargaan

yang berlebihan dapat berakibat pada

berkurangnya kualitas laporan keuangan.

Ditriyani (2012) dalam penelitiannya

menghasilkan audit tenure tidak mempunyai

pengaruh terhadap kualitas audit. Sinaga

(2012) audit tenure tidak berpengaruh secara

signifikan terhadap kulitas audit. Penelitian

Sinaga (2012) audit tenure tidak

berpengaruh secara signifikan terhadap

kualitas audit. Primadita dan Fitriany (2012)

dalam penelitiannya tentang tenure audit dan

auditor spesialisis terhadap informasi

asimetris, hasil penelitian menunjukan

bahwa jangka waktu perikatan (tenure)

berpengaruh secara kuadratik terhadap

informasi asimetri, yang diukur dengan

bid-ask spread. Ditriani (2012) tentang pengaruh

audit tenure, spesialisasi auditor, dan ukuran

kantor akuntan publik terhadap kualitas

audit, yang hasilnya audit tenure tidak

mempunyai pengaruh terhadap kualitas

audit.

Pendapat-pendapat yang muncul

menimbulkan pertanyaan empiris tentang

keterkaitan audit tenure dengan kualitas

audit sehingga hipotesis berikut digunakan.

H2 : Tenure berpengaruh terhadap kualitas audit.

1.5.3 Pengaruh Spesialisai Auditor Terhadap Kualitas Audit

Berdasarkan penelitian yang telah

dilakukan oleh Wahyuni dan Fitriyani

(2012) mengindikasikan bahwa adanya

regulasi rotasi audit yang bersifat mandatory

7 spesialisasi audit terhadap kualitas audit

menjadi pengaruh positif.

Chrisnoventie (2012) penelitiannya

menghasilkan spesialisasi industri KAP

yang di moderi oleh tingkat risiko litigasi

perusahaan belum tentu menyediakan

kualitas audit yang lebih baik dibandingkan

non spesialisasi KAP. Herusetya (2012)

perusahaan yang di audit oleh KAP the big 4

dengan spesialisasi auditor dengan

perusahaan yang di audit oleh KAP the big 4

dengan auditor yang tidak spesialis tidak

berbeda kualitas labanya. Artinya kualitas

audit yang diberikan oleh auditor spesialis

dan non spesialis sama.

Primadita (2012) perusahaan yang

di audit oleh auditor spesialis berpengaruh

negatif terhadap informasi asimetris, artinya

perusahaan yang di audit oleh auditor

spesialis memiliki tingkat informasi

asimetris yang rendah dibandingkan dengan

perusahaan yang di audit oleh uditor non

spesialis. Hal ini menunjukkan auditor

spesialis memiliki kemampuan yang lebih

baik dalam sebuah industri dibandingkan

auditor non spesialis, sehingga perusahaan

yang di audit oleh auditor spesialis akan

menghasilkan kualitas audit yang lebih baik.

Berbeda dengan Ditriyani (2012) spesialisasi

audit tidak memiliki pengaruh terhadap

kualitas audit . Setiawan (2011) menyatakan

bahwa spesialisasi auditor berpengaruh

negatif signifikan terhadap akrual

diskusioner (berpengaruh positif terhadap

kualitas audit) dan variabel interaksi kualitas

komite audit dengan spesialisasi. Dengan

kata lain jika auditor sudah spesialis komite

audit tidak berpengaruh dalam

meningkatkan kualitas audit. Berdasarkan

penjelasan diatas maka hipotesis yang dapat

diturunkan adalah sebagai berikut.

H3: Spesialisasi auditor berpengaruh terhadap kualitas audit.

2. Metodologi

2.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah

perusahaan-perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI).

Sampel dalam penelitian ini adalah

perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada tahun

2010-2012. Data yang digunakan dalam penelitian

ini merupakan data sekunder yang berasal

dari Indonesian Capital Market Directory

(ICMD) dan data Annual Report yang di

akses dari situs resmi BEI www.idx.co.id.

2.2 Definisi Operasional Variabel Client Importance didefenisikan sebagai

pentingnya keuangan relatif dari klien audit

bagi kantor lokal bagi perusahaan audit.

8

dimana bernilai 1 jika merupakan more

importance firm dan bernilai 0 jika

merupakan less important firm.

Variabel tenure diukur dengan menghitung

jumlah tahun sebuah KAP mengaudit

laporan keuangan suatu perusahaan secara

berurutan.

Spesialisasi auditor memiliki

pemahaman yang komprehensif mengenai

karakteristik perusahaan sehingga lebih

mungkin untuk mendeteksi kekeliruan dan

penyimpangan yang terjadi pada pelaporan

keuangan perusahaan. Hal ini

memungkinkan auditor spesialis untuk

membatasi tindakan manajemen dalam

mengelola akrual perusahaan lebih baik

dibandingkan dengan auditor non-spesialis

Wahyuni dan Fitriyani (2012). Variabel ini

di uji menggunakan variabel dummy, jika

perusahaan di audit oleh auditor spesialis

maka diberi nilai 1, apabila perusahaan di

audit oleh auditor non-spesialis diberi nilai

0.

Kualitas audit dalam penelitian ini

menggunakan proksi opini going concern.

Variabel kualitas audit di ukur

menggunakan variabel dummy dengan

melihat kecenderungan auditor untuk

menerbitkan opini going concern. Jika

perusahaan klien menerima opini going

concern maka diberikan nilai 1. Sedangkan

jika perusahaan klien tidak menerima opini

going concern diberikan nilai 0 Sinaga

(2012).

2.3 Analisis Data

Total perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia berjumlah

378 perusahaan. Setelah dilakukan

pengecekan pada masing-masing laporan

keuangan perusahaan, teridentifikasi 186

perusahaan tidak menerbitkan laporan

keuangan secara konsisten sepanjang

periode penelitian . Sehingga total

perusahaan yang memenuhi kriteria

berjumlah 192 perusahaan, dengan tingkat

peresentase 50,8%.

Untuk melakukan pengujian

hipotesis dengan menggunakan model

regresi, maka asumsi klasik yang harus

dipenuhi terlebih dahulu.Asumsi klasik yang

harus dipenuhi yaitu uji normalitas.

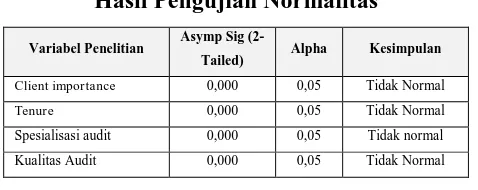

4.3 Pengujian Normalitas

Untuk melengkapi prosedur tahapan

pengolahan data maka terlebih dahulu

dilakukan pengujian normalitas. Pengujian

tersebut dilakukan dengan bantuan statistik

one parametric One Sample Kolmogorov

Smirnov Test. Berdasarkan tahapan

pengujian yang telah dilakukan diperoleh

ringkasan hasil terlihat pada Tabel 4.3

9

Tabel 4.3

Hasil Pengujian Normalitas

Variabel Penelitian Asymp Sig

(2-Tailed) Alpha Kesimpulan

Client importance 0,000 0,05 Tidak Normal Tenure 0,000 0,05 Tidak Normal Spesialisasi audit 0,000 0,05 Tidak normal Kualitas Audit 0,000 0,05 Tidak Normal

Sesuai dengan hasil pengujian

normalitas yang telah dilakukan, ditemukan

bahwa masing masing variabel penelitian

yang terdiri dari client importance,tenure,

spesialisasi auditor dan kualitas audit

memiliki nilai asymp sig dibawah 0,05.

Didalam model pengujian normalitas tidak

ada variabel yang normal. Jadi dapat

disimpulkan bahwa masing masing variabel

penelitian yang akan dibentuk kedalam

model persamaan regresi belum berdistribusi

normal.

4.4 Analsisi Regresi Binary Logistic

Sesuai dengan metode analisis data

yang terlihat pada sub bab sebelumnya

diketahui bahwa alat analisis yang dilakukan

untuk melakukan pengujian statistik adalah

regresi binary logistic. Untuk melakukan

analisis tersebut maka dilaksanakan tahapan

seperti terlihat pada sub bab dibawah in:

4.4.1 Analisis -2 Log Likelihood (Uji Pra Syarat)

Salah satu syarat yang harus

terpenuhi sebelum dilakukan pembentukan

model regresi binary logistic adalah terjadi

penurunan antara nilai koefisien -2 log

Likelihood pada model Block 0 dengan nilai

koefisien -2 Log Likelihood yang terdapat

tabel Block 1. Berdasarkan tahapan

pengujian yang telah dilakukan diperoleh

ringkasan hasil terlihat pada Tabel 4.6

dibawah ini:

Tabel 4.4

Pengujian -2 Log Likelihood

Keterangan Coefficients Selisih Kesimpulan

Blog 0 38,843

4,861 Memenuhi Syarat Blog 1 33,982

Pada tabel terlihat bahwa pada model

blog 0 nilai koefisien -2 log Likelihood

adalah 38,843 pada model blog 1 terjadi

penurunan nilai koefisien -2 log Likelihood

sebesar 4,861 atau mencapai 33,982

sehingga dapat disimpulkan terjadi

penurunan term error yang dimiliki masing

masing variabel penelitian yang akan

dibentuk kedalam model persamaan regresi,

hasil tersebut mendorong tahapan

pengolahan data lebih lanjut dapat segera

dilaksanakan.

4.4.2 Pengujian Hosmer and Lemeshow

Setelah variabel penelitian yang akan

10 binary logistic dinyatakan memenuhi syarat,

maka tahapan pengujia data dilanjutkan

kedalam analisis Hosmer and Lemeshow,

yang diolah dengan bantuan uji statistik

chi-square. Berdasarkan tahapan pengujian

statistik yang telah dilakukan diperoleh

ringkasan hasil terlihat pada Tabel 4.7

dibawah ini:

Tabel 4.5

Hasil Pengujian Hosmer and Lemeshow Test (Model of Fit)

Step Chi-square df Sig

1 3.519 7 833

Pada Tabel 4.5 terlihat hasil

pengujian menunjukan bahwa nilai

chi-square hitung yang dihasilkan adalah 3,519

dengan signifikan sebesar 0,833 pada tingkat

kesalahan sebesar 0,05. Hasil yang diperoleh

menunjukan bahwa sig > alpha 0,05

sehingga dapat disimpulkan bahwa variabel

independen yang terdiri dari client

importance, tenure dan spesialisasi audit

benar-benar tepat untuk terus dibentuk

kedalam persamaan regresi binary logistic.

4.4.3 Pembentukan Model Regresi Logistic

Setelah seluruh pra syarat penguijan

terpenuhi maka pembentukan model

persamaan regresi binary logistic dapat

dilakukan. Berdasarkan hasil pengujian

statistik yang telah dilakukan diperoleh

ringkasan hasil terlihat pada tabel 4.6

dibawah ini:

Tabel 4.6 Hasil Uji T

No Model Unstandardized Coefficients

a. Dependent Variable Kualitas

Dari tabel 4.6 terlihat bahwa variabel

penelitian yang di gunakan memiliki

koefisien regresi yang dapat dibuat kedalam

persamaan regresi linear berganda yang

terlihat dibawah ini:

Y = 1,019 +0,019x1 -0,018x2 + 0.011x3+ e

Sesuai dengan persamaan model

regresi logistic yang terbentuk dapat dibuat

analisis dan pembahasan yang menjelaskan

jawaban dari permasalahan yang diajukan

didalam penelitian ini seperti terlihat pada

sub bab dibawah ini

Sesuai dengan hasil pengujian

hipotesis pertama yang bertujuan untuk

11 terhadap kualitas audit. dengan melihat

signifikan 0,357 sedangkan tingkat alpha

yang digunakan adalah 5%(0,05) dengan

demikian, karena 0,357>0,05 maka dapat

disimpulkan bahwa hipotesis pertama

ditolak, maka keputusannya adalah Ho

diterima dan Ha ditolak sehingga dapat

disimpulkan bahwa client importance tidak

berpengaruh terhadap kualitas audit.

Semua perusahaan di anggap

memiliki pengaruh yang sama bagi KAP

sehingga perlakukan audit yang diberikan

juga sama sehingga tidak mempengaruhi

kualitas audit yang dihasilkan. Klien besar

maupun kecil diperlakukan sama dalam hal

audit nya sehingga hasil audit juga sama.

Secara keseluruhan, studi terkait

independensi masih belum bisa memberikan

gambar yang jelas apakah relative financial

importance dari klien akan menurunkan

independensi auditor dan mempengaruhi

penilaian dan keputusan audit.

Berdasarkan hasil penguijan

hipotesis kedua yang bertujuan untuk

mendapatkan bukti empiris pengaruh tenure

terhadap kualitas audit, diperoleh dengan

melihat signifikan 0,214 sedangkan tingkat

alpha yang digunakan adalah 5%(0,05)

dengan demikan hipotesis kedua ditolak

karena 0,214>0,05 maka keputusannya

adalah Ho diterima dan Ha ditolak sehingga

dapat disimpulkan bahwa tenure tidak

berpengaruh terhadap kualitas audit.

Hasil yang diperoleh pada tahapan

pengujian hipotesis yang kedua menunjukan

tenure tidak berpengaruh terhadap kualitas

audit, sehingga dapat disimpulkan bahwa

masa perikatan audit sebuah KAP dengan

klien tidak memberikan pengaruh terhadap

kualitas audit yang diberikan. KAP yang

mengaudit laporan keuangan sebuah

perusahaan dalam jangka waktu lama

memberikan kualitas audit yang sama

dengan KAP yang mengaudit laporan

keuangan perusahan baru.

Berdasarkan hasil pengujian

hipotesis ketiga yang bertujuan untuk

membuktikan secara empiris pengaruh

spesialisasi audit terhadap kualitas audit,

dari hasil pengujian statistik dengan melihat

signifikan 0,783 dengan tingkat alpha

5%(0,05), dapat disimpulkan 0,783>0,05

maka keputusannya adalah Ho diterima dan

Ha ditolak sehingga dapat disimpulkan

bahwa spesialisasi audit tidak berpengaruh

terhadap kualitas audit.

Pada tahapan pengujian hipotesis

ketiga didapatkan bahwa spesialisasi audit

tidak berpengaruh terhadap kualitas audit.

12

spesialis tidak mempengaruhi kualitas

auditnya atau auditor yang spesialis

memberikan kualitas audit yang sama

dengan auditor non spesialis.

4 Kesimpulan Dan Saran 4.1 Kesimpulan

Berdasakan kepada analisis dan pembahasan

hasil pengujian hipotesis yang telah

dijabarkan :

1. Hasil pengujian hipotesis pertama

ditemukan bahwa client importance

tidak berpengaruh terhadap kualitas

audit pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

2. Hasil pengujian hipotesis kedua

ditemukan bahwa tenure tidak

berpengaruh terhadap kualitas auditpada

perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

3. Hasil pengujian hipotesis ketiga

ditemukan bahwa spesialisasi auditor

tidak berpengaruh terhadap kualitas

audit pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

4.2 Saran

Peneliti Mengajukan beberapa saran

yang dapat memberikan kontribudi atau

manfaat bagi:

1. Peneliti dimasa mendatang disarankan

untuk mencoba memperbanyak jumlah

perusahaan sampel yang akan diteliti,

langkah tersebut dapat dilakukan dengan

mengganti prosedur atau metode

pengambilan sampel yang akan

digunakan, saran tersebut penting untuk

meningkatkan akurasi hasil penelitian

yang diperoleh dimasa mendatang.

2. Peneliti dimasa mendatang diharapkan

juga memperpanjang periode penelitian

yang digunakan, saran tersebut penting

dilakukan untuk memperkuat kontribusi

hasil penelitian yang akan diperoleh.

3. Peneliti dimasa mendatang disarankan

untuk mencoba menambahkan satu

variabel baru yang juga mempengaruhi

kualitas audit.

DAFTAR PUSTAKA

Agoes, Sukrisno. 2012. Auditing Edisi

keempat. Salemba Empat. Jakarta.

Akuntan, Ikatan Profesional Indonesia. 2011. Standar Profesional Akuntan Publik. Edisi 31 Maret 2011. Salemba Empat. Jakarta.

Aren, Alvin A., Elder, Randal J., Beasley,

Mark S. 2008. Auditing dan Jasa

Assurance Pendekatan Terintegrasi. Edisi Keduabelas. Jakarta.

Badjuri, Achmat. 2011. Faktor-Faktor yang Berpengaruh terhadap Kualitas Audit Auditor Independen pada Kantor Akuntan Publik (KAP) di Jawa

13

Perbankan. Volume 3 No 2

Universitas Stikubank. Semarang.

Chrisnoventie, Diajeng. 2012. Pengaruh

Ukuran KAP dan Spesialisasi

Industri KAP Terhadap Kualitas

Audit Tingkat Risiko Litigasi

Perusahaan sebagai Variabel

Moderasi: studi pada perusahaan manufaktur yang terdaftar di BEI. Skripsi Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro. Semarang.

Ghozali, Imam. 2011. Aplikasi Analisis

Multivariate dengan Program SPSS

19 Edisi Kelima. Badan Penerbit

Universitas Diponegoro. Semarang.

Haryono, Al Yusuf. 2010. Dasar-Dasar Akuntansi. Edisi 7. Salemba Empat. Jakarta.

Herusetya, Antonius. 2009. Pengaruh

Ukuran Auditor dan Spesialisasi Auditor Terhadap Kualitas Laba.

Jurnal Akuntansi dan Keuangan Indonesia. Volume 6 Nomor 1. Universitas Pelita Harapan. Jakarta.

I, Ewing Yuvisa. 2008. Pengaruh

Identifikasi Atas Klien Terhadap

Objektifitas Auditor dengan Auditor

Tenure, Client Importance dan

Client Image Sebagai Variabel

Anteseden (Penelitian Terhadap

Auditor Kantor Akuntan Publik yang

Listed dan BEJ dengan Pendekatan

Partial Least Square). Symposium Nasional Akuntansi (SNA) ke XI. Pontianak.

Mulyadi. 2011. Auditing, Edisi keenam.

Salemba Empat. Jakarta.

Primadita, Indria., Fitriany. 2012. Pengaruh

Tenure Audit dan Auditor Spesialis Terhadap Informasi Asimetri:

Perusahaan-Perusahaan yang Listing

di Bursa Efek Indonesia BEI. Universitas Indonesia. Jakarta.

Setiawan, W Liswan. 2011. Pengaruh

Workload dan Spesialisasi Auditor

terhadap Kualitas Audit dengan KualitasKomiteAudit sebagai Variabel Pemoderasi. Universitas Indonesia. Jakarta.

Sinaga, Daud MT. 2012. Analisis Pengaruh

Audit Tenure, Ukuran KAP dan

Ukuran Perusahaan Klien Terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di BEI.

Skripsi pada Program Sarjana

Fakultas Ekonomi dan Bisnis

Universitas Diponegoro. Semarang.

Sugiyono. 2010. Metode penelitian Bisnis

(Pendekatan Kuantitatif, Kualitatif, dan R&D). Alfabeta. Bandung.

Wahyuni, Nur., Wahyuni dan Fitriyani.

2012. Pengaruh Client Importance,

Tenure, dan Spesialisasi Audit

Terhadap Kualitas Audit

(Perusahaan-Perusahaan yang Listing

di Bursa Efek Indonesia BEI). Universitas Indonesia. Jakarta.