BAB 2

TINJAUAN PUSTAKA

2.1 Kerangka Teori 2.1.1 Efektivitas

Ada kecenderungan untuk masa mendatang bahwa efisiensi dan efektivitas menjadi identitas aparat pemerintah dalam memberi pelayanan publik dengan melihat bahwa konsep efisiensi dan efektivitas tidak dari sisi output saja, melainkan juga dari prosedur kerja. Membicarakan konsep efisiensi dan efektivitas dalam suatu kegiatan mau tidak mau harus berhubungan erat dengan tujuan dan sasaran yang ingin dicapai dari kegiatan tersebut. Demikian halnya dengan kegiatan pelayanan publik.

Efisiensi dalam pelayanan publik ditandai dengan sejauh mana sumber daya yang dipergunakan untuk memberikan pelayanan atau biasanya lebih menekankan pada aspek internal yang terjadi dalam organisasi publik tersebut. Sedangkan efektivitas pelayanan publik bisa dilihat dari tingkat keberhasilan pelayanan yang telah diberikan pada publik sesuai dengan tujuan atau sasaran dari pelayanan publik itu sendiri. Pelayanan publik lebih menekankan efektivitas daripada efisiensi dalam kinerjanya.

telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi efektivitasnya. Sedangkan menurut Yamit (2003:14), efektivitas merupakan suatu ukuran yang memberikan gambaran seberapa jauh tujuan tercapai, baik secara kualitas maupun waktu, serta orientasinya pada keluaran yang dihasilkan. Berdasarkan pengertian tersebut, dapat dijelaskan bahwa efektivitas seringkali berarti kuantitas atau kualitas (keluaran) dari barang dan jasa.

Efektivitas merupakan unsur pokok aktivitas untuk mencapai tujuan atau sasaran yang telah ditentukan sebelumnya. Dengan kata lain segala sesuatu dikatakan efektif apabila tujuan dan sasaran yang telah ditetapkan sebelumnya tercapai. Hal terpenting yang perlu dicatat bahwa efektivitas tidak menyatakan tentang berapa besar biaya yang telah dikeluarkan untuk mencapai tujuan tersebut, efektivitas hanya melihat apakah suatu program atau kegiatan telah mencapai tujuan yang telah ditetapkan. Efektivitas merupakan keadaan yang berpengaruh terhadap suatu hal yang berkesan, kemanjuran, keberhasilan usaha ataupun tindakan. Berdasarkan dari pengertian-pengertian tersebut, maka efektivitas merupakan ukuran yang menunjukkan seberapa jauh program atau kegiatan untuk mencapai hasil dan manfaat yang diharapkan serta dapat meningkatkan kualitas pelayanan publik.

Menurut pendapat David Krech, Ricard S. Cruthfied dan Egerton L. Ballachey (dalam Danim, 2004:119-120) menyebutkan ukuran efektivitas adalah sebagai berikut:

dimaksud dapat dilihat dari perbandingan (ratio) antara masukan (input) dengan keluaran (output).

2. Tingkat kepuasan yang diperoleh, artinya ukuran dalam efektivitas ini dapat kuantitatif (berdasarkan pada jumlah atau banyaknya) dan dapat kualitatif (berdasarkan pada mutu).

3. Produk kreatif, artinya penciptaan hubungan kondisi yang kondusif dengan dunia kerja, yang nantinya dapat menumbuhkan kreativitas dan kemampuan.

4. Intensitas yang akan dicapai, artinya memiliki ketaatan yang tinggi dalam suatu tingkatan intens sesuatu, dimana adanya rasa saling memiliki dengan kadar yang tinggi.

Sedangkan formula untuk mengukur efektivitas yang terkait dengan kepatuhan perpajakan adalah perbandingan antara realisasi penerimaan pajak dengan target atau potensi pajak. Cara menghitungnya adalah sebagai berikut:

� ��� � = �� � � � × %

Kemudian, untuk mengukur tingkat efektivitas, dapat digunakan indikator sebagai berikut:

Tabel 2.1 Klasifikasi Pengukuran Efektivitas

Persentase Kriteria

>100% Sangat efektif

80 – 90% Cukup efektif

60 – 80% Kurang efektif

<60% Tidak efektif

Sumber : Depdagri, Kepmendagri Nomor 690.900.327 Tahun 1996

2.1.2 Pelayanan Publik

Pelayanan pulik (public service) merupakan salah satu cabang pembahasan yang cukup aktual dalam kajian birokrasi. Pelayanan publik menjadi ujung tombak interaksi antara masyarakat dan pemerintah. Pelayanan publik adalah suatu pelayanan atau pemberian terhadap masyarakat yang berupa penggunaan fasilitas-fasilitas umum, baik jasa maupun nonjasa yang dilakukan oleh organisasi publik dalam hal ini adalah suatu pemerintahan. Dalam pemerintahan, pihak yang memberikan pelayanan adalah aparatur pemerintahan beserta segenap kelengkapan kelembagaannya.

dalam memberikan pelayanan agar masyarakat dapat meningkatkan kontrol terhadap haknya dan kinerja pemerintah terhadap pelayanan.

Secara teoritis, tujuan pelayanan publik pada umumnya adalah memuaskan masyarakat. Menurut Keputusan Menteri Negara Pendayagunaan Aparatur Negara (Menpan) Nomor 63 Tahun 2003 tentang Penyelenggaraan Pelayanan Publik, prinsip dasar yang harus dipegang untuk mendapatkan pelayanan publik yang berkualitas adalah:

1. Kesederhanaan

Prosedur pelayanan publik tidak berbelit-belit, mudah dipahami, dan mudah dilaksanakan.

2. Kejelasan

a. Persyaratan teknis dan administrasif pelayanan publik;

b. Unit kerja/pejabat yang berwenang dan bertanggungjawab dalam memberikan pelayanan dan penyelesaian keluhan/persoalan/sengketa dalam pelaksanaan pelayanan publik;

c. Rincian biaya pelayanan publik dan tata cara pembayaran. 3. Kepastian waktu

Pelaksanaan pelayanan publik dapat diselesaikan dalam kurun waktu yang telah ditentukan.

4. Akurasi

Produk pelayanan publik diterima dengan benar, tepat, dan sah. 5. Keamanan

6. Tanggung jawab

Pimpinan penyelenggara pelayanan publik atau pejabat yang ditunjuk bertanggung jawab atas penyelenggaraan pelayanan dan penyelesaian keluhan/persoalan dalam pelaksanaan pelayanan publik.

7. Kelengkapan Sarana dan Prasarana

Tersedianya sarana dan prasarana kerja, peralatan kerja, dan pendukung lainnya yang memadai, termasuk penyediaan sarana teknologi telekomunikasi dan informatika (telematika).

8. Kemudahan akses

Tempat dan lokasi serta sarana pelayanan yang memadai, mudah dijangkau oleh masyarakat, dan dapat memanfaatkan teknologi telekomunikasi dan informatika.

9. Kedisiplinan, Kesopanan, dan Keramahan

Pemberi pelayanan harus bersikap sopan dan santun, ramah, serta memberikan pelayanan dengan ikhlas.

10.Kenyamanan

2.1.3 Reformasi Administrasi Publik

2.1.3.1 Definisi Reformasi Administrasi Publik

Reformasi administrasi menurut Lee dan Samonte (Nasucha, 2004) merupakan perubahan atau inovasi secara sengaja dibuat dan diterapkan untuk menjadikan sistem administrasi tersebut sebagai suatu agen perubahan sosial yang lebih efektif dan sebagai suatu instrumen yang dapat lebih menjamin adanya persamaan politik, keadaan sosial dan pertumbuhan ekonomi. Perkembangan administrasi publik merupakan hal yang mendasarinya, karena harus sesuai dengan arah perkembangan lingkungan global yang semakin kompetitif dalam seluruh aspek, termasuk dalam tata kelola kepemerintahan.

Peran administrasi publik harus sesuai dengan tuntunan zaman, tuntutan masyarakat, tuntutan ilmu pengetahuan dan teknologi apabila organisasi ingin terus eksis dan bertahan. Pembenahan sistem pelayanan aparatur sekarang ini harus menjadi prioritas. Bagaimanapun juga, pelayanan aparatur akan menentukan hidup atau matinya aktivitas publik karena mereka harus melalui perizinan dan peraturan – peraturan dari pemerintah. Pembenahan sistem yang dimaksud di sini

adalah adanya reformasi administrasi publik (reformasi birokrasi).

Reformasi birokrasi merupakan langkah strategis dalam menciptakan aparatur negara yang lebih berdaya guna dan berhasil guna. Reformasi ini dilatarbelakangi oleh masih maraknya praktik KKN (Kolusi, Korupsi, dan Nepotisme), kualitas pelayanan yang belum memadai, tingkat efisiensi, efektivitas, dan produktivitas yang belum optimal, tingkat transparansi dan akuntabilitas yang masih rendah, dan pada saat yang sama juga terjadi di lingkungan yang strategis seperti kemajuan teknologi komunikasi dan informasi, krisis ekonomi global, dan masih banyak permasalahan lainnya (Dwiyanto, 2010:16).

2.1.3.2 Tujuan Reformasi Administrasi Publik

Hendrayady (2011) menyatakan bahwa secara umum tujuan reformasi administrasi publik diklasifikasikan ke dalam enam kelompok; tiga bersifat intra -administrasi yang ditujukan untuk menyempurnakan -administrasi internal, dan tiga lagi berkenaan dengan peran masyarakat di dalam sistem administrasi. Tiga tujuan internal reformasi administrasi publik adalah sebagai berikut :

1. Efisiensi administrasi, dalam arti penghematan uang, yang dapat dicapai melalui penyederhanaan formulir, perubahan prosedur, penghitungan duplikasi dan kegiatan organisasi metode yang lain.

2. Penghapusan kelemahan atau penyakit administrasi seperti korupsi, pilih kasih dan sistem teman dalam sistem politik dan lain-lain.

Sedangkan tiga tujuan lain yang berkaitan dengan masyarakat adalah :

1. Menyesuaikan sistem administrasi terhadap meningkatnya keluhan masyarakat.

2. Mengubah pembagian pekerjaan antara sistem administrasi dan sistem politik, seperti misalnya meningkatkan otonomi profesional dari sistem administrasi dan meningkatkan pengaruhnya pada suatu kebijakan.

3. Mengubah hubungan antara sistem administrasi dan penduduk, misalnya melalui relokasi pusat-pusat kekuasaan (sentralisasi versus desentralisasi, demokratisasi dan lain-lain).

2.1.3.3 Pelaksanaan Reformasi Administrasi Publik

Pelaksanaan reformasi administrasi publik dapat dilakukan dengan: 1. Penataan kelembagaan

Reformasi yang perlu dilakukan dalam penataan kelembagaan adalah sebagai berikut:

a) visi, misi, strategi organisasi

b) struktur organisasi agar efektif, efisien, rasional c) pembagian tugas proporsional

d) mengatur jabatan struktural dan fungsional.

2. Penataan ketatalaksanaan/ manajemen

Standard Operating Procedures (SOP) yang memadai bagi semua aktivitas tugas/pekerjaan yang meliputi:

a) mekanisme/sistem kerja internal b) prosedur kerja

c) hubungan kerja eksternal

d) perencanaan, pelaksanaan, pemantauan, evaluasi dan pengendalian e) pengelolaan sarana dan prasarana kerja

f) otomatisasi administrasi perkantoran

g) pemantauan teknologi informasi (e-government) h) pengelolaan kearsipan yang handal.

3. Penataan sumber daya manusia/aparatur

Penataan sumber daya manusia/aparatur dapat dilakukan dengan: a) penerapan sistem merit dalam manajemen kepegawaian

b) sistem diklat yang efektif c) standar dan peningkatan kerja d) pola karier jelas dan terencana e) standar kompetensi jabatan f) klasifikasi jabatan

g) tugas, fungsi dan beban tugas proporsional h) rekrutmen sesuai prosedur

i) penempatan pegawai sesuai keahlian j) remunerasi memadai

4. Peningkatan akuntabilitas, dapat dilakukan dengan: a) perencanaan stratejik

b) perencanaan kinerja

c) pengukuran dan evaluasi kinerja d) pelaporan kinerja.

5. Peningkatan pelayanan umum melalui: a) pelayanan prima

b) kualitas pelayanan c) kepuasan pelanggan.

Dengan melakukan beberapa langkah di atas, birokrasi diharapkan dapat melakukan perannya dengan optimal di masyarakat yaitu memberikan pelayanan yang berkualitas kepada masyarakat sehingga stigma birokrasi yang kurang baik yang selama ini diidentikkan dengan birokrasi dapat dihapus atau setidaknya dapat diminimalisir (Melayu, 2013).

2.1.4 E-Government

Dalam sebuah masyarakat dan ekonomi yang semakin digerakkan oleh inovasi teknologi, birokrasi di negara-negara sedang berkembang harus berhadapan dengan tuntutan yang jamak, yaitu efisiensi, produktivitas, akses rakyat terhadap informasi yang ada dalam birokrasi, tuntutan kepastian, dan rasa aman serta nyaman (Rohman, 2008:87). Hal itu pula yang harus dihadapi Indonesia sebagai salah satu negara yang sedang berkembang. Dengan demikian, terdapat harapan bahwa masuknya teknologi dalam birokrasi dan terdapatnya keberanian berinovasi dalam berbagai hal akan mengantarkan pemerintahan pada fase kemajuan seperti yang dicapai oleh dunia industri dan perbankan, serta bisa menjadi sebuah alat yang efektif untuk menambah nilai publik.

Ruang lingkup dari penggunaan e-government secara menyeluruh mencakup pada:

1. Government to Citizens (Pemerintah ke Masyarakat)

Pemerintah membangun dan menerapkan berbagai aplikasi teknologi informasi untuk memperbaiki hubungan interaksi dengan masyarakat. 2. Government to Business (Pemerintah ke Pelaku Usaha)

Contohnya pada proses perizinan pendirian usaha dan investasi, pengadaan lelang oleh pemerintah, dan kegiatan lain yang membutuhkan informasi secara online bagi pelaku usaha.

3. Government to Government (Pemerintah ke Pemerintah)

4. Government to Employees (Pemerintah ke Aparatnya)

Keadaan internal juga menjadi tempat diterapkannya e-government dalam upaya kemudahan informasi atau akses berbagai tugas/hasil kerja dan lainnya.

2.1.5 Pajak

2.1.5.1 Definisi Pajak

Istilah pajak berasal dari bahasa Jawa, yaitu a jeg, yang berarti pungutan teratur pada waktu tertentu Pa-a jeg berarti pungutan teratur terhadap hasil bumi sebesar 40 persen dari yang dihasilkan petani untuk diserahkan kepada raja dan pengurus desa (Soemarsaid Martono dalam M. Bakhrudin Effendi, 2006).

Definisi pajak menurut Prof. Dr. H. Rochmat Soemitro, S.H. seperti yang dikutip oleh Sumarsan (2009) bahwa pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya sehingga berbunyi: pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment. Dengan demikian, ciri atau unsur pokok yang terdapat pada definisi pajak di atas, yaitu:

1. Iuran atau pungutan

4. Tidak menerima atau memperoleh imbalan secara langsung bagi yang membayarnya

5. Diperuntukkan bagi keperluan pembiayaan umum pemerintah, baik pengeluaran rutin maupun pembangunan

2.1.5.2 Fungsi Pajak

Fungsi pajak seperti dikemukakan Wirawan B. Ilyas dan Richard Burton (2004:8), yaitu:

1. Fungsi budgetair; disebut juga fungsi fiskal, yaitu fungsi untuk mengumpulkan uang pajak sebanyak-banyaknya sesuai undang-undang berlaku yang pada waktunya akan digunakan untuk membiayai pengeluaran-pengeluaran negara.

2. Fungsi regulerend; merupakan fungsi dimana pajak-pajak akan digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan. Pajak digunakan sebagai alat kebijaksanaan.

3. Fungsi demokrasi; yaitu fungsi yang merupakan salah satu penjelmaan atau wujud sistem gotong-royong, termasuk kegiatan pemerintah dan pembangunan demi kemaslahatan manusia. Fungsi ini sering dikaitkan dengan hak seseorang untuk mendapatkan pelayanan dari pemerintah apabila ia telah melakukan kewajibannya membayar pajak, bila pemerintah tidak memberikan pelayanan yang baik, pembayar pajak bisa melakukan protes (complaint);

2.1.5.3 Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Wirawan B. Ilyas dan Richard Burton (2004:19) yakni:

1. Official Assesment System yakni sistem pemungutan pajak yang memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang.

2. Semi Self Assessment System yakni suatu sistem pemungutan pajak yang memberi wewenang kepada fiskus dan wajib pajak untuk menentukan besarnya utang pajak.

3. Self Assessment System yakni suatu sistem pemungutan pajak yang memberi wewenang penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya utang pajak.

4. Witholding System yakni suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong/memungut besarnya pajak yang terutang.

2.1.5.4 Administrasi Pajak

menghasilkan penerimaan pajak yang optimal, karena administrasi perpajakannya mampu dengan efektif melaksanakan sistem perpajakan yang dipilih suatu negara (Devano, 2006:72).

Carlos A. Silvani dalam Devano (2006) menyebutkan bahwa administrasi pajak dikatakan efektif bila mampu mengatasi masalah-masalah berikut:

1. wajib pajak yang tidak terdaftar

2. wajib pajak yang tidak menyampaikan surat pemberitahuan (spt) 3. penyelundupan pajak

4. penunggak pajak.

2.1.6 Wajib Pajak

Menurut Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan bahwa wajib pajak adalah orang pribadi atau badan meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Sedangkan menurut ketentuan dalam pajak penghasilan, yang disebut wajib pajak itu adalah orang pribadi atau badan yang memenuhi definisi sebagai subjek pajak dan menerima atau memperoleh penghasilan yang merupakan objek pajak. Dengan kata lain, dua unsur harus dipenuhi untuk menjadi wajib pajak , yakni subjek pajak dan objek pajak.

Subjek pajak adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan pajak penghasilan (Tjahjono, 2005:102). Yang menjadi subjek pajak adalah: 1) orang pribadi, 2) warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak, 3) badan, 4) bentuk usaha tetap.

2.1.7 Nomor Pokok Wajib Pajak (NPWP)

Dalam Undang-Undang Nomor 28 Tahun 2007, khususnya pasal 2 ayat (1) menyebutkan bahwa setiap wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP).

2.1.7.1 Definisi NPWP

Nomor Pokok Wajib Pajak adalah nomor yang diberikan oleh Direktur Jenderal Pajak kepada wajib pajak sebagai sarana administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya (Waluyo, 2007:26)

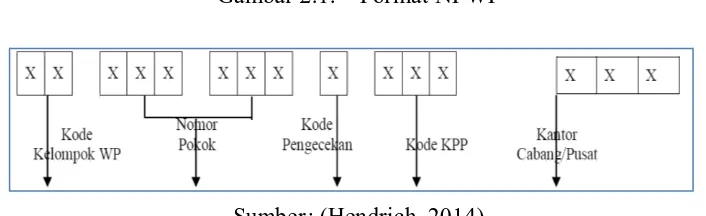

2.1.7.2 Format NPWP

NPWP terdiri atas 15 digit, meliputi 9 digit pertama merupakan kode wajib pajak yang mengindikasikan apakah wajib pajak yang dimaksud adalah orang pribadi atau badan atau pemungut bendaharawan, dan 6 digit berikutnya merupakan kode administrasi perpajakan. Format tersebut adalah seperti pada gambar berikut :

Gambar 2.1. Format NPWP

Sumber: (Hendrich, 2014)

2.1.7.3 Fungsi NPWP

Mardiasmo (2008:22) menjelaskan bahwa kepada setiap wajib pajak hanya diberikan satu NPWP dan ada empat fungsi dari NPWP tersebut, yaitu:

1. Sarana dalam administrasi perpajakan

2. Tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya

3. Dicantumkan dalam setiap dokumen perpajakan

4. Menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan.

2.1.7.4 Tempat Pendaftaran NPWP

a. Bagi wajib pajak orang pribadi adalah pada Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak.

b. Bagi wajib pajak badan, adalah tempat kedudukan/kegiatan usaha wajib pajak.

2.1.7.5 Jangka Waktu Pendaftaran NPWP

H. Gustian (2003:30) mendeskripsikan jangka waktu pendaftaran NPWP adalah sebagai berikut :

a. Wajib pajak badan atau orang pribadi usahawan, paling lambat satu bulan setelah usaha mulai dijalankan.

b. Wajib pajak Non-Usahawan, paling lambat pada akhir bulan berikutnya sampai dengan suatu bulan dalam tahun buku memperoleh penghasilan yang melebihi Penghasilan Tidak Kena Pajak (PTKP).

2.1.7.6 Penghapusan NPWP

Penghapusan Nomor Pokok Wajib Pajak dapat dilakukan terhadap wajib pajak yang sudah tidak memenuhi persyaratan subjektif dan objektif dan disebabkan hal-hal sebagai berikut:

a. Wajib pajak orang pribadi meninggal dan tidak meninggalkan warisan. b. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan c. Warisan yang telah selesai dibagi

e. Bentuk Usaha Tetap (BUT) yang telah kehilangan statusnya sebgai bentuk usaha tetap.

f. Wajib pajak orang pribadi lainnya selain yang dimaksud dalam angka 1 dan 2 yang tidak memenuhi syarat lahi sebagai wajib pajak (Mardiasmo, 2008:26)

2.1.8 Sistem E-Registration

Sistem e-registration adalah sistem pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak dan perubahan data wajib pajak dan pengusaha kena pajak melalui internet yang terhubung langsung secara online dengan Direktorat Jenderal Pajak (Peraturan Direktur Jenderal Pajak Nomor 24 Tahun 2009 tentang Tata Cara Pendaftaran Nomor Pokok Wajib Pajak dan/atau Pengukuhan Pengusaha Kena Pajak dan Perubahan Data Wajib Pajak dan/atau Pengusaha Kena Pajak dengan Sistem E-Registration).

Persyaratan yang harus dipenuhi wajib pajak untuk mendaftarkan melalui system e-registration:

a. Untuk wajib pajak orang pribadi yang tidak menjalankan kegiatan usaha atau pekerjaan bebas dengan melampirkan fotokopi Kartu Tanda Penduduk bagi penduduk Indonesia atau paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa bagi orang asing.

1) Fotocopy Kartu Tanda Penduduk bagi penduduk Indonesia atau paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa bagi orang asing.

2) Surat keterangan tempat kegiatan usaha dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa.

c. Untuk wajib pajak badan:

1) Fotocopy akte Pendirian dan Perubahan Terakhir atau Surat Penunjukkan dari Kantor Pusat bagi Bentuk Usaha Tetap.

2) Fotocopy kartu tanda penduduk bagi penduduk Indonesia atau paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa bagi orang asing.

3) Surat keterangan tempat kegiatan usaha dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa.

Berikut ini langkah-langkah untuk mendapatkan NPWP melalui sistem e-registration:

1. Dimulai dengan masuk ke alamat web www.pajak.go.id, kemudian

membuat username dan password untuk dapat login ke aplikasi e-

Registration.

2. Mengisi formulir digital pendaftaran Wajib Pajak.

3. Mencetak Formulir Registrasi Wajib Pajak dan Surat Keterangan

Terdaftar Sementara, dan menandatangani Formulir Registrasi Wajib

Pajak.

4. Surat Keterangan Terdaftar Sementara hanya berlaku selama 30 (tiga

pembayaran, pemotongan dan pemungutan pajak oleh pihak lain serta

tidak dapat dipergunakan untuk melakukan kegiatan di luar bidang

perpajakan.

5. Menyampaikan Formulir Registrasi Wajib Pajak yang sudah

ditandatangani beserta persyaratannya secara langsung maupun

melalui pos secara tercatat ke Kantor Pelayanan Pajak tempat Wajib

Pajak terdaftar paling lama 30 (tiga puluh) hari sejak pendaftaran

dilakukan.

6. Dalam hal Formulir Registrasi Wajib Pajak beserta persyaratannya

sebagaimana dimaksud diatas belum diterima oleh Kantor Pelayanan

Pajak tempat Wajib Pajak terdaftar dalam jangka waktu 30 (tiga puluh)

hari, maka proses pendaftaran akan dibatalkan secara sistem.

2.2 Definisi Konsep

Konsep merupakan istilah khusus yang digunakan para ahli dalam upaya menggambarkan secara cermat fenomena sosial yang akan dikaji. Untuk menghindari salah pengertian atas makna konsep-konsep yang dijadikan objek penelitian, maka seorang peneliti harus menegaskan dan membatasi makna konsep-konsep yang diteliti. Proses dan upaya penegasan dan pembatasan makna konsep dalam suatu penelitian disebut definisi konsep.

dengan yang diinginkan dan dimaksudkan oleh si peneliti. Jadi, definisi konsep adalah pengertian yang terbatas dari suatu konsep yang dianut dalam suatu penelitian (Siagian, 2011:136-138).

Adapun yang menjadi batasan konsep dalam penelitian ini adalah :

1. Efektivitas, yaitu suatu ukuran yang memberikan gambaran seberapa jauh tujuan tercapai, baik secara kualitas maupun waktu, serta orientasinya pada keluaran (output) yang dihasilkan. Efektivitas menunjukan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi efektivitasnya.

Cara menghitung efektivitas dari segi keluaran (output) yang dihasilkan:

� ��� � = �� � � � × %

Lalu, untuk mengukur tingkat efektivitas digunakan indikator sebagai berikut:

Persentase Kriteria

>100% Sangat efektif

90 – 100% Efektif

80 – 90% Cukup efektif

60 – 80% Kurang efektif

Sedangkan dari segi kualitas, pengukurannya dapat dilihat dari kepuasan masyarakat akan pelayanan yang diberikan tersebut dengan terpenuhinya prinsip dasar yang harus dipegang untuk mendapatkan pelayanan publik yang berkualitas, yakni kesederhanaan, kejelasan, kepastian waktu, akurasi, keamanan, tanggung jawab, kelengkapan sarana dan prasarana, kemudahan akses, kedisiplinan, kesopanan, dan keramahan, serta kenyamanan.

2. Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melakukan hak dan kewajiban perpajakannya.

3. Sistem E-Registration adalah sistem pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak dan perubahan data wajib pajak dan pengusaha kena pajak melalui internet yang terhubung langsung secara on-line dengan Direktorat Jenderal Pajak.

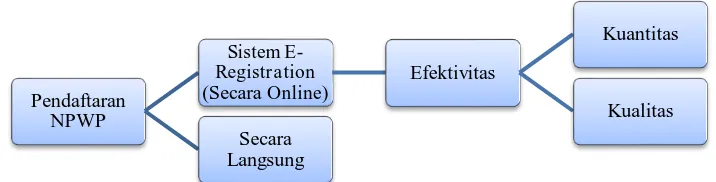

2.3 Kerangka Konsep

Gambar 2.2 Kerangka Konsep

Sumber: Diolah peneliti Pendaftaran

NPWP

Sistem E-Registration (Secara Online)

Efektivitas

Kuantitas

Kualitas Secara