9 BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Menurut Undang-Undang Nomor 10 tahun 1998 tentang perbankan, yang

dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Ismail, 2010:12).

Bank merupakan lembaga keuangan yang fungsinya adalah menghimpun

dana dari masyarakat, menyalurkan dana kepada masyarakat, dan juga

memberikan pelayanan dalam bentuk jasa-jasa perbankan.

Menurut Kasmir (2010:11) bank secara sederhana dapat diartikan sebagai

lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya.

Dari uraian diatas dapat dijelaskan bahwa bank merupakan perusahaan yang

bergerak dalam bidang keuangan artinya usaha perbankan selalu berkaitan di

10 2.1.1 Fungsi Bank

Menurut Ismail (2010:12) bank memiliki tiga fungsi utama,yaitu :

1. Penghimpunan Dana

Bank penghimpun dana dari masyarakat dalam bentuk simpanan. Jenis

simpanan masyarakat antara lain: simpanan giro, tabungan, dan deposito.

Masing-masing jenis simpanan ini memiliki karakteristik yang berbeda. Giro

dan tabungan merupakan simpanan yang penarikannya dapat dilakukan setiap

saat. Deposito merupakan jenis simpanan yang berjangka yang penarikannya

hanya dapat dilakukan sesuai dengan jangka waktu yang telah diperjanjikan

antara bank dan nasabah penyimpan.

2. Penyaluran Dana

Penyaluran dana yang dilakukan oleh bank sebagian besar dalam bentuk kredit

atau pinjaman. Kredit atau pinjaman yang diberikan oleh bank kepada debitur

(peminjam), bank akan memperoleh balas jasa berupa bunga untuk bank

konvensional dan balas jasa lain bagi bank syariah.

3. Penyaluran Jasa

Pelayanan jasa bank merupakan aktivitas pendukung yang dapat diberikan oleh

11 dalam negeri dan jasa bank luar negeri. Jasa bank dalam negeri adalah jenis

pelayanan jasa yang diberikan oleh bank terkait dengan transaksi-transaksi

antarbank dalam negeri. Jasa bank luar negeri merupakan jenis pelayanan jasa

yang diberikan oleh bank terkait dengan transaksi-transaksi dengan bank

koresponden (bank asing yang berlokasi diluar negeri yang memiliki hubungan

kerjasama dengan bank yang terdapat di indonesia).

2.1.2 Produk Bank

Produk bank dibedakan menjadi 2 (Dua), yaitu produk yang berhubungan

dengan penyerapan dana masyarakat (funding) dan produk yang bersifat

penyaluran dana ke masyarakat yaitu kredit atau pembiayaan. Dengan semakin

berkembangnya perekonomian, semakin berkembang pula jenis dan ragam produk

dan jasa perbankan. Hal ini dalam rangka pemenuhan kebutuhan dan keinginan

masyarakat yang semakin tinggi.

Menurut Wahjono (2010:90) produk bank tersebut terdiri dari:

1. Funding

Produk yang tergolong funding adalah produk bank yang pada umumnya

merupakan penarikan dana dari masyarakat. Jenis-jenis funding yang telah

dikenal adalah simpanan giro, simpanan deposito, simpanan tabungan, setoran

ongkos naik haji dan wesel. Khusus untuk bank yang telah mendapatkan izin

12 2. Kredit

Dalam konteks perbankan kredit berarti pinjaman yang diberikan bank kepada

nasabahnya untuk suatu keperluan yang telah diketahui bersama. Kredit adalah

penyedia uang artinya bank menyediakan sejumlah uang yang telah disepakati

untuk suatu tujuan tertentu. Mengingat kredit adalah berbasis kepercayaan,

maka pihak bank diharuskan menguji nasabahnya terlebih dahulu apakah

nasabah dapat dipercaya dalam arti uang yang dipinjamkannya dapat

dikembalikan dalam jangka waktu yang telah disepakati bersama di awal

kredit. Untuk mempermudah pengembalian kredit terutama untuk jenis-jenis

kredit dengan cicilan, pihak bank wajib menyediakan jadwal angsuran yang

berisi perhitungan besaran angsuran pokok dan bunga setiap bulannya.

3. Fee Based

Produk dan jasa bank yang dasar penghasilannya berasal dari fee bukan berasal

dari pendapatan bunga. Fee itu muncul karena bank memberikan jasa atau

manfaat tertentu kepada nasabahnya. Beberapa produk bank yang biasanya

ditarik ongkos adalah transfer dana antar bank, lalu lintas giro, penerbitan bank

garansi, penukaran valas dan pengelolahan kartu kredit.

4. ATM dan Card

Seperangkat alat dan teknologi dimana nasabah dapat melakukan penarikan

uang tunai secara otomatis atau secara mandiri. Oleh karena itu ATM sering

13 teknologi digital sehingga mampu melakukan aktivitas teller dalam bentuk

penarikan uang tunai, transfer antar rekening dalam satu bank, transfer antar

bank, pembayaran tagihan (telepon, kartu kredit, dan lain-lain) sebagian ATM

juga mampu menerima setoran tunai.

2.2 Teori Produk

2.2.1 Pengertian Produk

Menurut Lupiyoadi (2008:58) produk adalah barang yang tidak hanya

membeli fisiknya saja tetapi membeli benefit atau value dari barang tersebut,

terutama pada produk jasa yang kita kenal tidak menimbulkan beralihnya

kepemilikan dari penyedia jasa kepada konsumen.

Menurut Wahjono (2010:88) produk dapat diartikan setiap apa saja yang

dapat ditawarkan dipasar untuk mendapatkan perhatian, permintaan, pemakaian

atau konsumsi yang dapat memenuhi keinginan atau kebutuhan manusia. Contoh

produk adalah buku, tabungan, deposito, kredit dan lain-lain.

2.2.2 Diferensiasi Produk

Semakin ketatnya persaingan dalam dunia usaha untuk dapat menarik

konsumen lebih baik dari pada pesaing menuntut setiap perusahaan agar dapat

kreatif dan memilki keunikan sendiri, sehingga menarik minat calon konsumen

untuk menggunakan produk atau jasa perusahaan. Perusahaan harus dapat

memposisikan produk atau jasanya memiliki nilai tawar yang lebih baik dari pada

14 adalah melakukan diferensiasi produk, dengan melakukan diferensiasi produk

akan menambah nilai lebih dimata konsumen.

Menurut Kotler (2001) diferensiasi produk adalah salah satu strategi

perusahaan untuk membedakan produknya terhadap produk pesaing. Kotler

(2001) secara garis besar menyatakan diferensiasi produk adalah penawaran

produk perusahaan yang memiliki sesuatu yang lebih baik, lebih cepat dan lebih

murah yang akan menciptakan nilai yang lebih tinggi bagi pelanggan

dibandingkan produk pesaing.

Menurut Kotler (2001), diferensiasi adalah tindakan merancang

serangkaian perbedaan yang berarti untuk membedakan tawaran perusahaan

dengan tawaran pesaing. Selanjutnya Kotler (2001) menyebutkan bahwa

perusahaan dapat mendiferensiasikan tawaran pasarnya menurut lima dimensi,

yaitu: produk, pelayanan, personalia, saluran pemasaran atau citra.

Tujuan dari strategi diferensiasi adalah mengembangkan positioning yang

tepat sesuai keinginan konsumen potensial yang ingin dituju diferensiasi produk

yang berhasil adalah diferensiasi yang mampu mengalihkan basis persaingan dari

harga ke faktor lain, seperti karakteristik produk, strategi distribusi atau

variabel-variabel lainnya. Kelemahan dari diferensiasi adalah perlunya biaya produksi

15 2.2.3 Manfaat Diferensiasi Produk

Perusahaan memilih melakukan diferensiasi produk sebagai salah satu cara

untuk menarik konsumen agar melakukan pembelian jasa atau barang selain itu

memiliki perbedaan dengan pesaingnya. Adapun manfaat dari diferensiasi produk

yaitu:

1. Untuk melakukan modifikasi yang substansi terhadap produk yang dihasilkan

selama ini.

2. Menciptakan produk baru untuk memberikan manfaat tanpa mengubah saluran

distribusi pemasaran.

3. Memperpanjang daya guna produk yang dihasilkan sekarang.

4. Menarik keuntungan dari reputasi perusahaan karena produk yang dihasilkan,

diminati oleh para pelanggan.

Berdasarkan manfaat yang telah diuraikan diatas maka dapat diambil

indikator pengukuran dalam variabel diferensiasi produk yaitu:

1. Produk yang ditawarkan memiliki manfaat untuk konsumen.

2. Produk yang ditawarkan memberikan kelebihan dari pesaing.

2.2.4 Produk Pinjaman

Produk pinjaman dapat diartikan juga sebagai kredit dimana

16 Menurut Wahjono (2010 : 95) produk pinjaman atau kredit merupakan

penyedia uang artinya bank menyediakan sejumlah uang yang telah disepakati

untuk suatu tujuan tertentu.

Menurut Kasmir (2010:72) kata kredit berasal dari kata credere yang

artinya adalah kepercayaan, maksudnya adalah apabila seseorang memperoleh

kredit, berarti mereka memperoleh kepercayaan.

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998, kredit

merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga.

Dari pengertian diatas, dapat dijelaskan bahwa produk pinjaman atau

kredit berupa uang atau tagihan dimana terdapat kesepakatan antara pihak bank

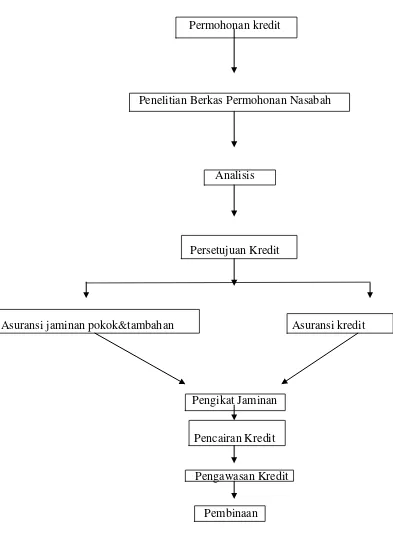

dan pihak peminjam. Adapun proses pinjaman bank dimulai dari kedatangan

17 Permohonan kredit

Penelitian Berkas Permohonan Nasabah

Analisis

Persetujuan Kredit

Asuransi jaminan pokok&tambahan Asuransi kredit

Pengikat Jaminan

Pencairan Kredit

Pengawasan Kredit

Pembinaan

Sumber: PT.BankSumutCabangUtama Medan (2015) Gambar 2.1

18 Menurut Kasmir (2010:76) adapun jenis dari produk pinjaman atau kredit terdiri

dari:

1. Dilihat dari segi kegunaan

a) Kredit Investasi

Kredit yang biasanya digunakan untuk keperluan perluasan usaha dimana

masa pemakaiannya untuk suatu periode yang relatif lebih lama dan

biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu

perusahaan.

b) Kredit Modal Kerja

Kredit yang digunakan untuk keperluan meningkatkan produksi dalam

operasionalnya.

2. Dilihat dari segi tujuan kredit

a) Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi. Kredit ini

diberikan untuk menghasilkan barang dan jasa.

b) Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan

karena mrmang untuk digunakan atau dipakai oleh seseorang atau badan

usaha.

19 Kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk

membeli barang dagangan yang pembayarannya diharapkan dari hasil

penjualan barang dagangan tersebut.

3. Dilihat dari segi jangka waktu

a) Kredit jangka pendek

Kredit yang memiliki jangka waktu kurang dari satu tahun atau paling

lama satu tahun dan biasanya untuk keperluan modal kerja.

b) Kredit jangka menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga

tahun, kredit jenis ini dapat diartikan untuk modal kerja.

c) Kredit jangka panjang

Kredit yang masa kembaliannya paling panjang yaitu 3 sampai 5 tahun,

biasanya kredit ini digunakan untuk investasi jangka panjang .

4. Dilihat dari segi jaminan

a) Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan tertentu baik berbentukn

barang berwujud maupun tidak berwujud

b) Kredit tanpa jaminan

Kredit yang diberikan tanpa jaminan barang atau orang tertentu dimana

diberikan dengan melihat prospek usahanya.

20 a) Kredit pertanian

b) Kredit peternakan

c) Kredit industri

d) Kredit pertambangan

e) Kredit pendidikan

f) Kredit profesi

g) Kredit perumahan

2.3 Teori Promosi

2.3.1 Pengertian Promosi

Menurut Wahjono (2010:134) promosi merupakan kegiatan pemasaran

yang terakhir mulai dari bagaimana produk dan jasa bank dihasilkan, bagaimana

harga ditetapkan dan kemudian menentukan saluran distribusi dalam arti dimana

produk dan jasa ditawarkan ke masyarakat.

Menurut Kasmir (2006:115) promosi adalah kegiatan untuk menjual

seluruh produk jasa yang dimilikinya baik langsung maupun tidak langsung.dapat

disimpulkan bahwa promosi merupakan sarana yang paling ampuh untuk menarik

21 2.3.2 Faktor Yang Mempengaruhi Promosi

Menurut Suharno,Sutarso (2010:273) ada beberapa faktor yang berperan

dalam pertumbuhan promosi penjualan khususnya dalam pasar konsumen.

Pertama, seringkali pemasar dituntut dari perusahaan untuk mencapai penjualan

tertentu, sehingga insentif jangka pendek ini adalah solusinya. Kedua, perusahaan

menghadapi persaingan yang ketat dan merek pesaing kurang terdiferensiasi,

sehingga promosi penjualan dapat digunakan sebagai alat untuk melakukan

diferensiasi tawaran mereka. Ketiga, efisiensi pemasangan iklan telah menurun

karena biaya iklan yang terus meningkat, sehingga penggunaan promosi penjualan

menjadi alternatif.

Dalam menciptakan program promosi penjualan. Perusahaan

pertama-tama harus menetapkan tujuan promosi penjualan dan kemudian memilih alat

terbaik untuk mencapai tujuan tersebut. Tujuan promosi penjualan ini mengajak

pengecer untuk memasarkan barang baru. Secara umum, promosi penjualan harus

menciptakan promosi pemasaran bagi produk, yang akan memperkuat posisi

produk dan loyalitas produk bukan hanya menciptakan penjualan saja. Selain itu

adapun pemilihan alat promosi penjualan yang digunakan untuk mencapai tujuan

promosi penjualan, misalnya contoh produk, kupon, kemasan dengan harga

22 2.3.3 Bauran Promosi

Menurut Wahjono (2010: 136) pada umumnya bauran promosi terdiri

dari iklan, promosi penjualan, publisitas dan penjualan personal. Berikut ini akan

diuraikan masing-masing bauran promosi:

1. Iklan

Merupakan sarana promosi yang paling sering digunakan oleh bank dalam

rangka mengkomunikasikan produk dan jasa bank. Dalam iklan biasanya

termuat manfaat produk, harga, dimana bisa didapatkan, dan manfaat produk.

Tujuan spesifik pemasangan iklan bagi bank diantaranya:

a. Pemberitahuan, dengan iklan bank mampu memberitahukan adanya produk

baru beserta manfaat, harga dan dimana produk bisa diperoleh, tentang apa

kelebihan produk baru. Iklan juga bisa digunakan untuk memberitahu

tentang pembukaan kantor cabang,cabang pembantu atau kantor kas.

b. Pengingat kembali, dengan iklan bank bisa mengingatkan kembali

masyarakat tentang produk bank. Langkah ini biasa ditempuh karena

banyaknya produk sejenis yang ditawarkan pesaing. Dengan iklan

pengingat kembali diharapkan masyarakat tetap menjadikan produk bank

serta pilihan pada saat memutuskan untuk membeli atau mengkonsumsi

produk dan jasa bank.

c. Penarik perhatian, dengan iklan bank bisa menarik perhatian khalayak

sasaran. Harus ditentukan daya tarik apa yang ditonjolkan dalam suatu

23 dengan tujuan khusus ini. Iklan jenis ini juga diharapkan mampu

menambah pangsa pasar karena perpindahan pelanggan.

d. Pembangun citra, dengan iklan bank mampu membangun citra menjadi

bank yang kita inginkan seperti bank terpercaya, bank dengan segala

keramahan, bank paling luas jaringan, bank peduli lingkungan dan

sebagainya.

2. Promosi penjualan

Kegiatan promosi yang dilakukan dengan jalan menjual secara langsung

kepada pelanggan. Kegiatan promosi penjualan bisa berupa pemberian diskon,

pembelian voucher belanja produk, pemberian hadiah langsung, contoh

produk, atau dengan kegiatan kontes. Dalam industri perbankan promosi

penjualan biasanya dilakukan dengan kegiatan-kegiatan seperti:

a. Pemberian bunga khusus

b. Pemberian insentif bagi nasabah dengan jumlah tertentu

c. Pemberian hadiah atau souvenir langsung untuk setiap pembukaan

rekening baru

d. Pemberian kupon undian untuk hadiah promosi

Dengan menggunakan promosi penjualan, bank dapat memetik manfaat

diantaranya:

a. Komunikasi, bank dapat melakukan komunikasi langsung dengan pelanggan

b. Insentif, bank dapat memberikan tambahan perhatian kepada nasabah setia

24 c. Invitasi, bank dapat mengundang nasabah pada saat promosi penjualan

dengan maksud untuk merealisasikan pembelian produk.

3. Publisitas

Kegiatan bank dalam rangka mengenalkan ke publik dengan media-media yang

dikenal non komersial. Bagi bank publisitas dapat ditempuh dengan

menyelenggarakan suatu kegiatan yang melibatkan masyarakat umum dan

cenderung bukan merupakan ajang penjualan produk dan pengiklanan,

sehingga mampu menarik perhatian wartawan media massa untuk meliput dan

menyiarkannya sebagai berita publik. Kegiatan yang biasanya mampu

memancing peliputan media massa untuk disiarkan sebagai berita adalah:

a. Kegiatan amal, seperti pengumpulan dana untuk disumbangkan kepada

fakir miskin, yatim piatu, korban bencana alam, pemuda putus sekolah dan

beasiswa untuk keluarga miskin.

b. Kegiatan bakti sosial, seperti pengobatan gratis untuk masyarakat pelosok

desa tertinggal, penghijauan dan penanaman kembali area tandus.

c. Sponsorship kegiatan, beberapa bank bersedia menjadi pendukung dana

atau sponsor bagi suatu kegiatan apakah itu kegiatan olahraga atau pentas

musik.

4. Penjualan pribadi

Kegiatan promosi yang dilakukan dengan melakukan penjualan secara pribadi

kepada pelanggan. Dengan penjualan pribadi, pemasar dapat mengetahui

ekspresi pelanggan langsung. Beberapa bank melakukan penjualan pribadi

25 merekrut tenaga untuk dididik melakukan penjualan pribadi. Bank lain

melakukannya dengan menyewa perusahaann penyedia tenaga kerja secara

outsourcing untuk melakukan penjualan pribadi. Manfaat dilakukannya

personal selling diantaranya:

a. Dapat langsung bertatap mukan dengan pelanggan sehingga dapat

langsung menjelaskan dan menangkap respon lainnya tentang produk.

b. Dapat memperoleh informasi langsung dari pelanggan

c. Dapat langsung mempengaruhi dan melakukan persuasi (membujuk)

pelanggan dengan beberapa argumentasi yang hanya dikuasai oleh pejabat

bank

d. Dapat mendidik pelanggan tentang bagaimana cara menggunakan dengan

baik produk, tentang apa yang harus dihindari dan apa yang harus diikuti

petunjuknya

e. Dapat menjalin hubungan akrab untuk membangun basis hubungan jangka

panajng yang berkelanjutan

f. Menciptakan kesan baik dan bersahabat saat pejabat melayani langsung

pelanggan, hal ini akan menghapus kesan eksklusif pejabat dan karyawan

bank

g. Memungkinkan pejabat dan karyawan baik memperoleh pelatihan penuh

dari penggan. Berbeda dengan jenis promosi lain yang mungkin ditanggapi

dengan sambil lalu, dalam penjualan pribadi pejabat dan karyawan bank

dapat mengabil perhatian penuh pelanggan dengan berbagai kegiatan dan

26 2.4 Teori Keputusan Pembelian

2.4.1 Pengertian Keputusan Pembelian

Keputusan pembelian merupakan tahap dalam proses pengambilan keputusan

pembelian, dimana konsumen benar-benar membeli produk. Di antara niat

pembelian dan keputusan membeli yang dilakukan oleh konsumen, dipengaruhi

oleh banyak hal berupa stimulus yang datang dari informasi mengenai produk,

harga, lokasi dan promosi yang berpengaruh menyangkut masalah ekonomi

keuangan, teknologi, politik, budaya dan sebagainya. Lalu konsumen akan

mengolah segala informasi tersebut dan dapat diambil berupa respon yang muncul

mengenai produk apa yang dibeli, merek, toko yang akan dipilih dan waktu

pembelian.

Konsumen memiliki pemikirannya sendiri dalam mengambil keputusan

untuk melakukan pembelian pada suatu produk yang akan dibelinya, proses

psikologis dasar memainkan peranan penting dalam memahami bagaimana

konsumen benar-benar membuat keputusan pembelian mereka (Kotler&Keller.

2008).

Keputusan pembelian menurut Schiffman dan Kanuk (2000) adalah suatu

keputusan seseorang dimana dia memilih salah satu dari beberapa alternatif

pilihan yang ada. Dengan adanya berbagai pilihan yang ditawarkan konsumen

27 2.4.2 Tahap – Tahap Keputusan Pembelian

Tahap-tahap konsumen dalam melakukan keputusan pembelian (Kotler, 2008)

yaitu :

Sumber: Kotler ( 2008 )

Gambar 2.2

Proses Keputusan Pembelian Model Lima Tahap

Gambar 2.2 di atas menunjukan sebuah model berdasarkan urutan tahapan

proses pembelian tertentu. Konsumen melewati lima tahap yaitu : pengenalan

masalah, pencarian informasi, evaluasi alternatif, keputusan pembelian, dan

perilaku pasca pembelian. Maka jelaslah bahwa proses pembelian dimulai jauh

sebelum pembelian aktual dilakukan dan memiliki dampak yang lama setelah itu.

Model diatas juga menunjukan bahwa konsumen harus melalui lima

urutan tahap dalam proses pembelian sebuah produk. Namun, tidak berlaku,

terutama atas pembelian dengan keterlibatan yang rendah. Konsumen dapat

melewatkan atau membalik beberapa tahap. Namun, kita akan menggunakan

model dalam gambar proses keputusan tersebut karena model itu menampung

seluruh cakupan pertimbangan yang muncul saat seseorang konsumen

menghadapi pembelian baru dengan keterlibatan yang tinggi. pengenalan

masalah pencarian informasi

evaluasi alternatif

keputusan pembelian

28 1. Pengenalan Masalah

Konsumen memulai proses pembelian ketika menyadari suatu masalah

atau kebutuhan yang belum didapatnya, dengan melakukan pembelian konsumen

mengharapkan masalah atau kebutuhan tersebut dapat teratasi. Beragam dan

banyaknya perbedaan antara masalah atau kebutuhan setiap konsumen menuntut

pemasar agar dapat melakukan penilaian dan identifikasi pada saat tertentu

dengan mengumpulkan informasi dari sejumlah konsumen sehingga dapat

mengetahui apa dan bagaimana masalah atau kebutuhan konsumen, dan kapan

konsumen membutuhkan solusi atas permasalahan dan kebutuhannya.

2. Pencarian Informasi

Tahap pertama ketika konsumen mengetahui dan menyadari masalah atau

kebutuhannya maka konsumen akan melakukan pencarian informasi mengenai

solusi atas permasalahan atau kebutuhan tersebut. Melakukan pencarian informasi

dilakukan konsumen untuk mengetahui dengan lebih jelas solusi terbaik atas

masalah atau kebutuhannya tersebut. Sumber utama konsumen ketika melakukan

pencarian informasi dibagi menjadi empat kelompok, yaitu :

a. Pribadi : Keluarga, teman, tetangga, dan rekan.

b. Komersial : Iklan,situs web, wiraniaga, penyalur, dan kemasan

c. Publik : Media massa, organisasi pemeringkat konsumen

d. Experimental : Penanganan, pemeriksaan, penggunaan produk.

Masing-masing sumber informasi mempunyai fungsi dan tingkat

kepercayaan konsumen yang berbeda-beda, sumber informasi yang paling efektif

29 independen (Kotler&Keller, 2008). Sumber informasi pribadi menarik kesimpulan

sebuah informasi tentang produk atau jasa dari pengalaman selama memakai

produk atau jasa.

3. Evaluasi Alternatif

Setelah selesai dengan melakukan pencarian informasi konsumen

memiliki berbagai pilihan dan alternatif sebagai solusi dari masalah atau

kebutuhannya. Berbagai sumber informasi dan referensi dijadikan bahan penilaian

konsumen untuk mengambil keputusan dari alternatif alternatif yang ada.

Kotler (2008) merumuskan beberapa konsep dasar yang membantu untuk

memahami proses evaluasi :

a. Konsumen berusaha memuaskan sebuah kebutuhan.

b. Konsumen mencari manfaat tertentu dari solusi produk.

c. Konsumen melihat masing-masing produk sebagai sekelompok atribut

dengan berbagai kemampuan untuk menghantarkan manfaat yang diperlukan

untuk memuaskan kebutuhan ini.

4. Keputusan Pembelian

Setelah tahap evaluasi alternatif, konsumen dapat menentukan pilihan

berdasarkan alternatif yang ditawarkan dan konsumen sudah memiliki keputusan

tentang alternatif yang dipilihnya. Keputusan pembelian untuk solusi dari masalah

atau kebutuhannya mengharuskan konsumen siap atas risiko dari keputusannya.

5. Perilaku Pascapembelian

Setelah melaksanakan setiap tahap-tahap yang telah diuraikan sebelumnya,

30 dari masalah atau kebutuhannya telah sesuai dengan yang diinginkan atau tidak

sesuai dengan keinginan dan belum mendapatkan solusi atas permasalahan atau

kebutuhannya karena tidak puas dengan solusi yang ditawarkan. Karenanya bagi

pemasar tidak bisa cepat puas ketika konsumen telah melakukan pembelian

terhadap produk yang ditawarkan, tetapi yang lebih penting bagaimana

mengamati perilaku pascapembelian konsumen yaitu kepuasan pembelian,

31 2.5 Penelitian Terdahulu

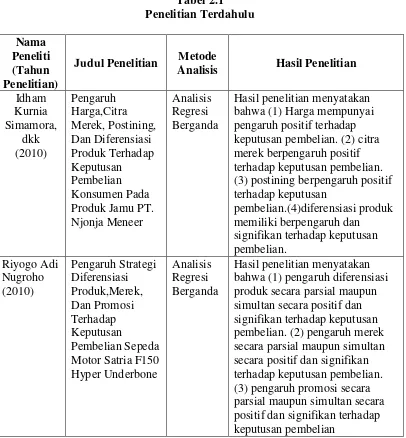

Tabel 2.1 Penelitian Terdahulu Nama Peneliti (Tahun Penelitian)

Judul Penelitian Metode

Analisis Hasil Penelitian Idham Kurnia Simamora, dkk (2010) Pengaruh Harga,Citra Merek, Postining, Dan Diferensiasi Produk Terhadap Keputusan Pembelian Konsumen Pada Produk Jamu PT. Njonja Meneer

Analisis Regresi Berganda

Hasil penelitian menyatakan bahwa (1) Harga mempunyai pengaruh positif terhadap keputusan pembelian. (2) citra merek berpengaruh positif terhadap keputusan pembelian. (3) postining berpengaruh positif terhadap keputusan

pembelian.(4)diferensiasi produk memiliki berpengaruh dan signifikan terhadap keputusan pembelian. Riyogo Adi Nugroho (2010) Pengaruh Strategi Diferensiasi Produk,Merek, Dan Promosi Terhadap Keputusan Pembelian Sepeda Motor Satria F150 Hyper Underbone

Analisis Regresi Berganda

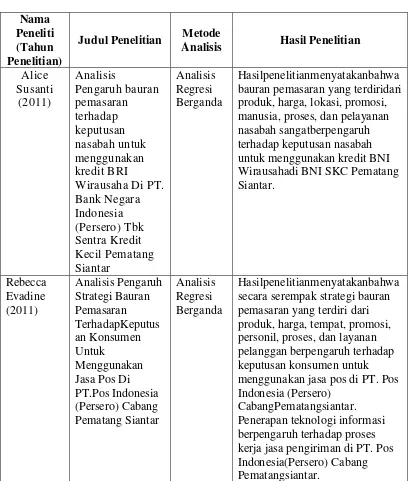

32 (Lanjutan) Tabel 2.1 Penelitian Terdahulu Nama Peneliti (Tahun Penelitian)

Judul Penelitian Metode

Analisis Hasil Penelitian Alice Susanti (2011) Analisis Pengaruh bauran pemasaran terhadap keputusan nasabah untuk menggunakan kredit BRI

Wirausaha Di PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Pematang Siantar Analisis Regresi Berganda Hasilpenelitianmenyatakanbahwa bauran pemasaran yang terdiridari produk, harga, lokasi, promosi, manusia, proses, dan pelayanan nasabah sangatberpengaruh terhadap keputusan nasabah untuk menggunakan kredit BNI Wirausahadi BNI SKC Pematang Siantar. Rebecca Evadine (2011) Analisis Pengaruh Strategi Bauran Pemasaran TerhadapKeputus an Konsumen Untuk Menggunakan Jasa Pos Di PT.Pos Indonesia (Persero) Cabang Pematang Siantar Analisis Regresi Berganda Hasilpenelitianmenyatakanbahwa secara serempak strategi bauran pemasaran yang terdiri dari produk, harga, tempat, promosi, personil, proses, dan layanan pelanggan berpengaruh terhadap keputusan konsumen untuk menggunakan jasa pos di PT. Pos Indonesia (Persero)

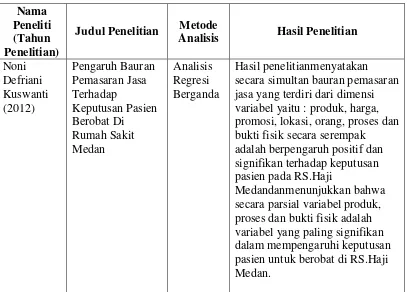

33 (Lanjutan) Tabel 2.1 Penelitian Terdahulu Nama Peneliti (Tahun Penelitian)

Judul Penelitian Metode

Analisis Hasil Penelitian Noni Defriani Kuswanti (2012) Pengaruh Bauran Pemasaran Jasa Terhadap Keputusan Pasien Berobat Di Rumah Sakit Medan Analisis Regresi Berganda Hasil penelitianmenyatakan secara simultan bauran pemasaran jasa yang terdiri dari dimensi variabel yaitu : produk, harga, promosi, lokasi, orang, proses dan bukti fisik secara serempak adalah berpengaruh positif dan signifikan terhadap keputusan pasien pada RS.Haji

Medandanmenunjukkan bahwa secara parsial variabel produk, proses dan bukti fisik adalah variabel yang paling signifikan dalam mempengaruhi keputusan pasien untuk berobat di RS.Haji Medan.

2.6 Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah

yang penting.Sugiyono (2012 : 88).

Diferensiasi produk merupakan upaya dari sebuah perusahaan untuk

membedakan produknya dari produk pesaing dalam suatu sifat yang membuatnya

34 dari para pesaingnya akan mempermudah perusahaan untuk menarik minat calon

konsumen untuk menggunakan atau membeli produk tersebut. Ketika calon

konsumen tidak memiliki ketertarikan awal terhadap suatu produk maka mustahil

konsumen tersebut akan melakukan keputusan pembelian, sebaliknya jika

konsumen mulai tertarik terhadap suatu produk maka untuk melakukan keputusan

pembelian akan semakin besar.

Promosi merupakan salah satu faktor penentu keberhasilan suatu program

pemasaran. Betapa pun berkualitasnya suatu produk, bila konsumen belum pernah

mendengar atau mengetahui dan tidak yakin bahwa produk itu akan berguna bagi

konsumen, maka promosi berpengaruh terhadap keputusan pembelian suatu

produk .

Berdasarkan uraian diatas, berikut adalah kerangka konseptual dalam

penelitian ini :

Gambar 2.3 Kerangka Konseptual Difrensiasi

Produk Pinjaman

(X₁)

Promosi (X2)

35 2.7 Hipotesis

Hipotesis menurut Sugiyono (2012 : 93) adalah jawaban sementara terhadap

rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya

disusun dalam bentuk kalimat pertanyaan. Hipotesis juga dinyatakan sebagai

jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang

empirik.Berdasarkan kerangka konseptual yang telah diuraikan, dapat dirumuskan

hipotesis sementara sebagai berikut :

1. Difrensiasi Produk pinjaman berpengaruh positif dan signifikan terhadap

keputusan pembelian produk pinjaman pada PT. Bank

SumutCabangUtama Medan

2. Promosi berpengaruh positif dan signifikan terhadap Keputusan

Pembelian produk pinjaman pada PT. Bank SumutCabangUtama Medan

3. Diferensiasi Produk pinjaman dan promosi berpengaruh secara positif dan

signifikan terhadap keputusan pembelian produk pinjaman pada PT. Bank