pajak penghasilan pasal 23

Teks penuh

Gambar

Garis besar

Dokumen terkait

Perhitungan pajak penghasilan pasal 21 yang dipotong untuk setiap bulan merupakan jumlah penghasilan bruto setelah dikurangi dengan biaya jabatan atau biaya pensiun,

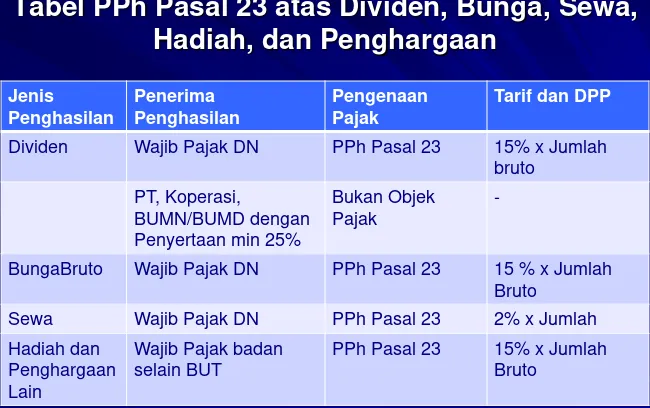

PPH Pasal 23 dalam artian luas adalah Pajak yang dipotong atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak dalam negeri serta badan usaha tetap dengan nama dan

PPh terutang atas Pajak penghasilan pasal 23 pada tahun 2018 adalah sebesar Rp 74.529.550,00, jumlah PPh pajak terutang pph 23 pada tahun 2018 merupakan

Usaha Tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaranaan kegiatan selain yang telah dipotong Pajak Penghasilan Pasal 21, yang dibayarkan atau terutang oleh

Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi dengan status subjek pajak dalam negeri yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan,

Pajak Penghasilan Pasal 23 merupakan Pajak Penghasilan yang dipotong atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan Bentuk Usaha Tetap yang berasal

Pajak yang dibayar diluar negeri atas penghasilan luar negeri yang diperoleh wajib pajak dalam negeri (WPDN) boleh dikreditkan dengan pajak yang terutang dalam tahun pajak

PEMUNGUT PAJAK PASAL 22.. 1) Impor barang dan/atau penyerahan barang yang berdasarkan ketentuan peraturan perundang-undangan tidak terutang Pajak Penghasilan. 2) Impor barang