1

I.A. Latar Belakang Penelitian

Pembayaran kepada karyawan atas jasa yang diberikannya dalam

perusahaan manufaktur biasanya dibagi menjadi dua golongan yaitu gaji dan

upah. Gaji umum nya merupakan pembayaran atas penyerahan jasa yang

dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan

upah umum nya merupakan pembayaran atas penyerahan jasa yang dilakukan

oleh karyawan pelaksana (buruh). Umum nya gaji dibayarkan secara tetap per

bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah

satuan produk yang dihasilkan oleh karyawan.

Pada umumnya masih banyak perusahaan yang masih kecil, dimana

pemilik langsung yang menjadi pimpinan sekaligus berfungsi untuk menjalankan

dan mengawasi perusahaan dengan dibantu oleh beberapa karyawan saja. Hal

penggajian dan pengupahan terhadap karyawan yang masih relatif sedikit masih

cenderung dilakukan sendiri oleh pemilik perusahaan tersebut, tanpa adanya

bendaharawan gaji dan upah. Dengan semakin berkembangnya perusahaan maka

jumlah karyawan pun semakin meningkat dan masalah akan semakin bertambah,

dan ini berarti pimpinan dalam banyak hal tidak dapat melakukan pengolahan

sendiri secara langsung terhadap operasi perusahaan, khususnya dalam hal

penggajian dan pengupahan terhadap pegawai/karyawan yang semakin banyak.

Pengaruh dan perkembangan inilah cenderung mendesak pimpinan untuk

melakukan pendelegasian tugas kepada bawahan. Dalam hal ini, pimpinan juga

pegawai/karyawan. Oleh sebab itu, maka pimpinan membutuhkan suatu sisterm

akuntansi penggajian dan pengupahan yang lebih baik, cepat dan tepat. Tentu nya

pimpinan harus membentuk suatu bagian gaji dan upah pada perusahaan tersebut,

melalui adanya bendaharawan gaji dan upah.

Pimpinan harus membentuk suatu bagian gaji dan upah pada perusahaan,

melalui adanya bendaharawan gaji dan upah. Salah satu unsur biaya dalam

perusahaan adalah biaya gaji dan upah. Bagi beberapa perusahaan biaya ini

merupakan salah satu unsur biaya yang besar. Biaya gaji dan upah timbul sebagai

akibat dari penggunaan tenaga kerja oleh perusahaan. Mereka bekerja sesuai

keahlian dan pendidikan mereka masing-masing untuk mencapai tujuan

perusahaan. Oleh karena itu perusahaan berkewajiban memberikan imbalan yang

sesuai dengan prestasi kerjanya yaitu berupa uang. Distribusi gaji dan upah akan

berbeda bagi setiap pegawai/karyawan.

PT. Serikat Putra Perkebunan Lubuk Raja Merupakan perusahaan yang

bergerak di bidang kelapa sawit. Perusahaan ini memerlukan karyawan yang

cukup banyak dan sistem penggajian pada perusahaan ini juga bervariasi. Seperti

ada nya gajian kecil yang diterima karyawan untuk 15 hari bekerja dan gajian

besar untuk 30 hari bekerja dan. Masalah gaji dan upah yang bervariasi ini tentu

nya akan mengakibatkan masalah yang cukup sulit dan merepotkan dalam bidang

pendistribusiannya. Berdasarakan hal tersebut diatas maka penulis memilih judul

I.B. Perumusan Masalah

Sumadi Suryabrata mengemukakan bahwa:

Masalah atau permasalahan ada kalau ada kesenjangan (gap) antara

das sollen dan das sein; ada perbedaan antara apa yang seharusnya

dan apa yang ada dalam kenyataan, antara apa yang diperlukan dan apa yang tersedia, antara harapan dan kenyataan, dan yang sejenis dengan itu.

Berdasarkan dari penelitian pendahuluan, bahwa permasalahan yang

dihadapi oleh PT. Serikat Putra Perkebunan Lubuk Raja adalah “Apakah Sistem akuntansi penggajian dan pengupahan pada PT. Serikat Putra Perkebunan Lubuk Raja sudah memadai”?

I.C. Tujuan Penelitian

Adapun tujuan penelitian sebagai berikut :

1. Untuk mengetahui sistem akuntansi penggajian dan pengupahan yang

diterapkan di PT. Serikat Putra Perkebunan Lubuk Raja sudah memenuhi atau

tidak formulir atau dokumen, catatan akuntansi dan laporan.

2. Untuk memahami sampai sejauh mana sistem akuntansi penggajian dan

pengupahan yang diterapkan di PT. Serikat Putra Perkebunan Lubuk Raja.

I.D. Manfaat penelitian

Adapun manfaat penelitian sebagai berikut :

1. Untuk menambah pengetahuan bagi penulis mengenai sistem akuntansi

penggajian dan pengupahan secara nyata dibandingkan dengan teori yang

2. Untuk memberikan saran-saran kepada perusahaan dalam melaksanakan

sistem akuntansi penggajian dan pengupahan yang lebih baik, sehingga

BAB II

URAIAN TEORITIS

II.A. Pengertian dan Tujuan Sistem Akuntansi II.A.1. Pengertian Sistem Akuntansi

Sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang

lain nya, yang berfungsi secara bersama–sama untuk mencapai tujuan tertentu.

Sistem dirancang untuk menangani sesuatu yang berulang kali atau secara rutin

terjadi. Penggajian dan pengupahan adalah komponen biaya yang secara rutin

terjadi dalam penyelenggaraan perusahaan. Untuk memudahkan pelaksanaan

administrasinya maka diperlukan suatu sistem, yaitu sistem akuntansi penggajian

dan pengupahan. Dengan adanya sistem akuntansi yang memadai, menjadikan

akuntan perusahaan dapat meyediakan informasi keuangan bagi setiap tingkatan

manajemen, pemegang saham, kreditur dan para pemakai laporan keuangan lain.

James A.Hall mengemukakan bahwa yang dimaksud dengan sistem adalah

sebagai berikut:“Sistemadalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang

sama”.1

Akuntansi dapat dipandang sebagai suatu proses atau kegiatan yang

meliputi proses pengidentifikasian, pengukuran, pencatatan, pengklasifikasian,

penguraian, penggabungan, pengidentifikasian dan penyajian data keuangan dasar

yang terjadi akibat dari kegiatan operasi suatu organisasi, dengan cara – cara

1 James A. Hall, Accounting Information Systems, 4th Edition, Sistem Informasi

Akuntansi, Penerjemah: Dewi Fitriasari dan Deny Arnos Kwary, Buku Satu, Edisi Keempat: Salemba empat, Jakarta, 2007, Hal.6.

tertentu. Untuk menghasilkan informasi akuntansi adalah organisasi yang

memiliki garis dan staff personel, yang memandang laporan akuntansi sebagai

landasan yang melibatkan pendanaan, penginvestasian, dan pengambilan

keputusan operasional. Pemakai eksternal meliputi pemegang saham, kreditur,

karyawan, analisis keuangan dan agen pemerintah.

Menurut Zaki Baridwan, Akuntansi adalah:

Suatu kegiatan jasa. Fungsinya adalah menyediakan data kuantitatif, terutama yang mempunyai sifat keuangan, dari kesatuan usaha ekonomi yang dapat digunakan dalam pengambilan keputusan. Keputusan ekonomi dalam memilih alternatif–alternatif dari suatu keadaan.2

Sistem akuntansi penunjang utama manajemen dalam melaksanakan bisnis

perusahaan. Sistem akuntansi tersebut dapat digunakan oleh manajemen untuk

merencanakan dan mengendalikan operasi perusahaan. Sehingga dapat mencapai

sasaran dan menjamin atau menyediakan laporan keuangan yang tepat.

Sistem akuntansi merupakan susunan formulir–formulir, catatan- catatan,

Prosedur–prosedur, dan alat-alat yang digunakan untuk mengolah data dalam

suatu badan usaha dengan tujuan menghasilkan informasi–informasi keuangan

yang diperlukan oleh manajemen dalam mengawasi usahanya untuk pihak- pihak

lain yang berkepentingan. Dalam hal ini sistem akuntansi mengolah informasi

akuntansi, yang dimulai dari merekam data dalam dokumen melalui berbagai

sistem pembagian kekuasaan dalam organisasi perusahaan, kemudian data

keuangan diproses dalam berbagai catatan akuntansi, sampai dengan informasi

disajikan dalam laporan keuangan

2Zaki Baridwan, Intermediate Accounting, Edisi Kedelapan, Cetakan Pertama: BPFE,

Mulyadi mengemukakan bahwa :

Sistem akuntansi adalah organisasi formulir atau dokumen, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi yang dibutuhkan manajemen guna memudahkan pengelolaan perusahaan.3

Dari defenisi-defenisi di atas dapat disimpulkan bahwa sistem akuntansi

merupakan suatu prosedur yang digunakan dalam menyampaikan data kegiatan

perusahaan terutama yang berhubungan dengan informasi keuangan kepada pihak

yang berkepentingan.

Adapun unsur dari sistem akuntansi adalah formulir, cacatan, peralatan

yang digunakan untuk mengolah data dalam menghasilkan informasi keuangan

yang diperlukan oleh manajemen. Formulir sangat penting dalam menjalankan

suatu organisasi, karena hampir semua peristiwa dalam perusahaan terjadi

berdasarkan formulir dan formulir merupakan alat yang digunakan untuk

merekam data transaksi bisnis perusahaan. Oleh karena itu dokumentasi yang

memadai atas semua transaksi bisnis adalah kunci akuntabilitas. Dokumentasi

juga memungkinkan para manajer memverifikasi bahwa tanggungjawab yang

telah dilakukan dengan benar. Karena setiap transaksi terjadi melalui otorisasi dari

pejabat yang berwenang. Pelaksanaan wewenang dipertanggungjawabkan dalam

bentuk tertulis menggunakan formulir dan setiap orang bertanggungjawab atas

terjadinya transaksi membubuhkan tanda tangan atau paraf sebagai bukti

pertanggungjawaban atas pelaksanaan transaksi. Dengan demikian formulir

digunakan dalam organisasi untuk menetapkan tanggungjawab timbulnya

transaksi. Langkah berikutnya dalam proses pengolahan informasi keuangan

3Mulyadi, Sistem Akuntansi, Edisi ketiga, Cetakan Keempat: Salemba Empat, Jakarta,

adalah mencatat data tersebut dalam catatan akuntansi yang permanen, dalam

catatan akuntansi transaksi–transaksi digolongkan sesuai dengan klasifikasi yang

akan dituju dalam rekening–rekening yang bersangkutan dalam buku besar. Jurnal

merupakan catatan transaksi keuangan permanen yang pertama yang digunakan

untuk mencatat transaksi keuangan perusahaan, di dalam jurnal transaksi

diringkas untuk penyajian informasi dalam laporan keuangan.

II.A.2. Tujuan Sistem Akuntansi

Mulyadi mengatakan tujuan umum pengembangan sistem akuntansi

sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki pengecekan perbaikan intern yaitu memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan organisasi. 3. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang

sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan dalam catatan akuntansi.4

Hal ini berarti akuntan harus memahami bagaimana transaksi diawali, data

yang diperoleh dapat dibaca oleh mesin, file komputer diakses dan diperbaharui,

data diproses untuk mempersiapkan sebuah informasi dan informasi dilaporkan ke

para pemakai internal dan external. Akuntan juga harus memahami catatan

akuntansi, prosedur, dokumen pendukung dan laporan keuangan.

Peranan sistem akuntansi adalah untuk membantu menjaga keamanan

harta milik perusahaan, meyediakan data akuntansi yang diperlukan tepat pada

waktunya, mempermudah dan memperlancar kegiatan perusahaan, dan

mengurangi pemborosan serta menekan biaya. Kebutuhan pengembangan sistem

akuntansi adalah untuk menyediakan Informasi bagi pengelolaan kegiatan usaha

baru atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha

yang telah dijalankan selama ini. Perusahaan biasanya memerlukan

pengembangan sistem akuntansi lengkap mengenai sistem akuntansi piutang,

sistem akuntansi utang, sistem akuntansi penggajian dan pengupahan, sistem

akuntansi biaya, sistem akuntansi kas, sistem akuntansi persediaan, sistem

akuntansi aktiva tetap dan sistem akuntansi pokok. Adakalanya sistem akuntansi

yang berlaku tidak dapat memenuhi kebutuhan manajemen, baik dalam hal mutu,

ketepatan penyajian maupun struktur pengembangan sistem akuntansi untuk

memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada sehingga

dapat menghasilkan laporan dengan mutu informasi yang lebih baik dan tepat

penyajiannya dengan struktur informasi yang sesuai dengan tuntutan kebutuhan

manajemen.

Untuk memperbaiki pengendalian akuntansi dan pengecekan intern,

diperlukan pengembangan sistem akuntansi dalam pengendalian internal hal ini

dirancang untuk memberikan jaminan tercapainya realibitas pelaporan keuangan,

efektifitas dan efisiensi operasi, dan kesesuaian dengan peraturan yang berlaku.

Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi. Pengembangan sistem akuntansi seringkali ditujukan untuk menghemat

biaya. Hal ini memungkinkan perusahaan mengurangi biaya dengan menghapus

menganalisis kebutuhan persediaan, menyiapkan permintaan dan pesanan

pembelian dan mengirimkan pesanan pembelian ke pemasok. Oleh karena itu

dalam menghasilkan informasi perlu dipertimbangkan besarnya manfaat yang

diperoleh dengan pengorbanan yang dilakukan.

II.B. Pengertian Gaji dan Upah

Pada dasarnya setiap perusahaan dalam melaksanakan kegiatan usahanya

sangat membutuhkan tenaga kerja. Sumbangan yang diberikan oleh tenaga kerja

kepada perusahaan dimulai dari menyusun dan merencanakan kegiatan

perusahaan, melakukan pengawasan sampai pada tercapainya tujuan. Sumbangan

tersebut dapat berupa tenaga kerja, pikiran, pengalaman, dan keahliaan. Sebagai

imbalan dari apa yang mereka sumbagka memulai pekerjaan aka memperoleh

balas jasa berupa lazimnya disebut gaji dan upah.

Gaji dan upah pada dasarnya sama-sama merupakan imbalan jasa dalam

bentuk uang yang dibayarkan atas prestasi kerja kepada perusahaan. Didalam

pengertiannya, gaji dan upah adlah berbeda. Gaji adalah imbalan yang diterima

oleh pimpinan staff, pegawai tetap atas prestasi yang diberikannya kepada

perusahaan sedangkan upah adalah imbalan yang diterima pegawai atau buruh

tidak tetap atas prestasi kerja yang diberikan kepada perusahaan.

Pengertian penggajian (payroll) sering diartikan sebagai jumlah total yang

dibayarkan kepada karyawan untuk suatu periode tertentu. Gaji biasanya

dibayarkan untuk pembayaran jasa manajemen, administrasi atau jasa –jasa yang

Besarnya gaji yang diterima berdasarkan gaji tetap bulanan yang diberikan kepada

karyawan tetap atau karyawan yang sedang terikat berdasarkan perjanjian dengan

perusahaan.

Menurut Mulyadi : Gaji umumnya merupakan pembayaran atas jasa

yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer5.

Imbalan terhadap karyawan pelaksana baik yang terdidik maupun tidak terdidik

biasanya disebut upah (wages) dan tarif upah didasarkan atas jam kerja, mingguan

atau borongan. Berdasarkan upah yang diterima oleh karyawan biasanya

berdasarkan hasil yang dikerjakan.

Ricky W. Griffen dan Ronald J. Ebert mengatakan bahwa Upah adalah

Kompensasi dalam bentuk uang yang dibayarkan berdasar jumlah waktu yang digunakan untuk bekerja6

Dalam praktek istilah gaji dan upah sering dipakai secara bergantian. Gaji

atau upah pokok seorang karyawan sering ditambah dengan komisi, bonus,

pembagian laba, tunjangan kesejahteraan. Bentuk gaji yang dibayarkan biasanya

tidak dipengaruhi sistem penggajian yang telah disepakati oleh majikan maupun

karyawan, walaupun pembayaran berupa uang tunai, namun dapat saja berupa

surat–surat berharga, wesel, pemondokan dan barang atau jasa lainnya.

Dari pendapat di atas, dapat disimpulkan bahwa gaji merupakan balas jasa

yang diberikan kepada karyawan yang mempunyai ikatan kerjanya kuat,

umumnya diperuntukkan bagi pegawai manajerial dan masa kerjanya lebih

panjang. Dalam hal ini gaji dibayarkan secara teratur dalam periode bulanan dan

5Mulyadi, Op.Cit., hal.373

cenderung tetap jumlahnya berdasarkan ketentuan yang berlaku diperusahaan.

Sedangkan upah merupakan balas jasa yang diberikan kepada karyawan yang

ikatan kerjanya kurang kuat (karyawan pelaksana) berdasarkan waktu kerja setiap

hari ataupun setiap minggu berdasarkan produktivitas atau jam kerja karyawan.

Setelah kita mengetahui pengertian dari sistem akuntansi serta pengertian

gaji dan upah dari uraian yang telah disebutkan di atas, maka dapat disimpulkan

bahwa sistem akuntansi penggajian dan pengupahan adalah organisasi, formulir,

catatan, dan laporan yang bertujuan untuk memberikan informasi keuangan

kepada manajemen guna memudahkan pengelolaan perusahaan dalam bidang

penggajian dan pengupahan karyawan.

II.C. Formulir dan Catatan Akuntansi yang digunakan II.C.1. Formulir atau dokumen

Sistem akuntansi penggajian dalam kesehariannya memerlukan beberapa

dokumen yang menjadi alat dalam proses sistem itu sendiri. Dokumen yang

digunakan dalam sistem akuntansi penggajian adalah:

1. Kartu waktu 2. Daftar gaji 3. Slip Gaji

4. Daftar transfer7

Dokumen-dokumen tersebut dijelaskan sebagai berikut:

Ad.1. Kartu waktu

Kartu waktu berguna untuk merekam presensi setiap hari, jam berapa

karyawan hadir dikantor dan jam brapa pulang dari kantor. Bagi karyawanyang

digaji bulanan, kartu waktu ini berguna untuk melihat kedisiplinan karyawan.

Karyawan yang sering terlambat dapat terdeteksi dari kartu waktu. Desain kartu

waktu yang dipakai oleh karyawan mingguan.

Ad.2. Daftar gaji

Daftar gaji memuat gaji seluruh karyawan. Daftar gaji ini bergunan untuk

mengetahui gaji setiap karyawan, termasuk potongan dan pajak penghasilan pasal

21. Selain itu, daftar gaji berguna untuk mengetahui total kas yang harus

dikeluarkan perusahaan untuk membayar gaji karyawan.

Ad.3. Slip gaji

Slip gaji memuat rincian komponen gaji. Slip gaji diberikan kepada

karyawan agar karyawan dapat mengetahui bagaimana mereka digaji. informasi

detail ini juga berguna apabila ada karyawan yang salah digaji.

Ad.4. Daftar transfer

Daftar transfer berfungsi sebagai surat perintah kepada bank untuk

mentransfer sejumlah uang kepada setiap karyawan yang akan menerima gaji.

Dokumen yang digunakan dalam sistem akuntansi pengupahan adalah:

1. Kartu waktu 2. Slip upah

3. Bukti penerimaan upah 4. Daftar upah

5. Dokumen lain untuk merekam kinerja karyawan8

Dokumen-dokumen tersebut dijelaskan sebagai berikut :

Ad.1. Kartu waktu

Kartu waktu berguna untuk merekam presensi setiap hari, yaitu jam berapa

mereka hadir dan jam berapa mereka pulang. jika upah didasarkan pada hari kerja,

maka kartu waktu ini berguna untuk menghitung upah yang akan diterima

karyawan.

A.2. Slip upah

Slip upah memuat rincian komponen upah. Slip upah diberikan kepada

karyawan agar karyawan dapat mengetahui bagaimana mereka digaji. Informasi

detail ini juga berguna apabila ada karyawan yang salah digaji, misalnya ada

karyawan yang sudah menikah, tetapi belum mendapat tunjangan nikah, maka

karyawan yang bersangkutan dapat memberikan informasi kepada bagian

personalia.

Ad.3. Bukti penerimaan upah

Dokumen ini berfungsi sebagai bukti penyerahan upah kepada karyawan

yang bersangkutan. Daftar upah tidak dapat difungsikan sebagai bukti penyerahan

upah karena dalam daftar upah tertera upah semua karyawan. Bukan hal yang

baik, jika seorang karyawan tahu upah karyawan yang lain.

Ad.4. Daftar upah

Daftar upah memuat upah seluruh karyawan. Daftar upah ini berguna

untuk mengetahui upah setiap karyawan, termasuk potongan dan pajak

penghasilan pasal 21. Selain itu, daftar upah juga berguna untuk mengetahui total

kas yang harus dikeluarkan perusahaan untuk membayar upah karyawan.

Dokumen yang digunakan untuk merekam kinerja karyawan upah

tergantung karyawan tersebut diupah atas dasar apa.

II.D.2. Catatan Akuntansi

Selain dokumen-dokumen perusahaan juga harus menggunakan catatan

akuntansi untuk mencatat setiap transaksi/perkiraan sehubungan dengan

penggajian dan pengupahan. Catatan akuntansi yang digunakan dalam sistem

akuntansi penggajian dan pengupahan :

1. Jurnal umum 2. Kartu harga pokok 3. Kartu biaya

4. Kartu penghasilan karyawan9

Catatan-catatan tersebut dijelaskan sebagai berikut :

1. Jurnal umum

Jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja

kedalam setiap departemen dalam perusahaan.

2. Kartu harga pokok produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang

dikeluarkan untuk pesanan tertentu.

3. Kartu Biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung

dan biaya tenaga kerja nonproduksi setiap departemen dalam perusahaan. Sumber

informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial.

4. Kartu penghasilan karyawan

Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongan

yang diterima setiap karyawan. Informasi dalam kartu penghasilan ini dipakai

sebagai dasar perhitungan PPh pasal 21 yang menjadi beban setiap karyawan.

II.E. Prosedur Penggajian dan Pengupahan

Prosedur adalah suatu tata cara kerja atau kegiatan untuk menyelesaikan

pekerjaan dengan urutan waktu dan memiliki pola kerja yang tetap yang telah

ditentukan. Prosedur dapat dilakukan oleh manusia sepenuhnya, oleh komputer

sepenuhnya atau gabungan dari keduanya. Biasanya suatu prosedur meliputi lebih

dari satu tugas utama. Siklus pemrosesan data secara lengkap dari suatu

perusahaan terdiri dari beragam prosedur yang masing-masing berbeda dari yang

lainnya dalam hal jumlah dan urutan langkah.

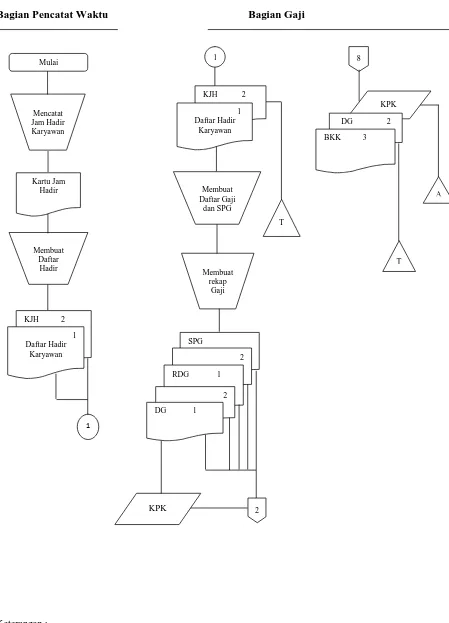

Menurut Mulyadi Sistem akuntansi penggajian terdiri dari jaringan

prosedur sebagai berikut:

1. Prosedur pencatatan waktu hadir 2. Prosedur pembuatan daftar gaji 3. Prosedur distribusi biaya gaji

4. Prosedur pembuatan bukti kas keluar 5. Prosedur pembayaran gaji.10

Prosedur–prosedur tersebut dapat dijelaskan sebagai berikut:

Ad.1. Prosedur Pencatatan Waktu Hadir

Prosedur pencatatan waktu hadir biasanya dilakukan oleh bagian pencatat

waktu dengan tujuan memperoleh catatan kehadiran karyawan, menetapkan

besarnya gaji dan upah beserta uang lembur yang harus diterima oleh karyawan

lembur berdasarkan banyaknya jam kerja.

Pencatatan waktu hadir bisa menggunakan daftar hadir biasa yang

ditandatangani oleh setiap karyawan padaa waktu masuk dan pulang atau

menggunakan kartu jam hadir yang dicap secara otomatis. Pada daftar kartu hadir

dicatat waktu masuk dan waktu keluar karyawan baik pada jam kerja biasa

maupun jam kerja lembur. Dari daftar ini ditentukan apakah seorang karyawan

akan menerima gaji penuh atau harus dipotong berdasarkan atas absensi uang

lembur. Pencatatan waktu kerja dilakukan dengan menggunakan daftar hadir dan

waktu kerja. Kartu kerja mencatat jumlah jam kerja karyawan untuk seluruh jam

kerja karyawan setiap hari. Catatan ini berfungsi sebagai alat untuk mengawasi

catatan hadir yang dapat digunakan sebagai daftar penentuan insentif.

Ad.2. Prosedur Pembuatan Daftar Gaji

Dalam prosedur ini bagian pembuatan daftar gaji membuat daftar gaji

karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji adalah surat

keputusan pengangkatan karyawan baru, kenaikan jabatan, pemberhentian

karyawan, penurunan jabatan, data – data jam kerja dan jam masuk serta daftar

gaji bulan sebelumnya.

Ad.3. Prosedur Distribusi Biaya Gaji

Setelah jam hadir dan jam kerja karyawan dicatat, maka langkah

selanjutnya adalah menghitung besarnya gaji dan upah setiap karyawan. Jika gaji

dan upah melebihi penghasilan tidak kena pajak maka petugas pembuatan daftar

potongan lainnya seperti jamsostek, dana pensiun, iuran organisasi dan lain–lain

akan dicantumkan daftar gaji dan upah.

Ad.4. Prosedur Pembuatan Bukti Kas Keluar

Prosedur ini melibatkan fungsi akuntansi dan keuangan. Berdasarkan

daftar gaji yang diterima dari fungsi pembuat daftar gaji, Fungsi akuntansi

membuat dokumen bukti kas keluar sebagai perintah pengeluaran kas kepada

fungsi keuangan untuk menulis cek guna pembayaran gaji dan upah.

Ad.5. Prosedur Pembayaran Gaji

Prosedur ini melibatkan fungsi akuntansi dan fungsi akuntansi dan fungsi

keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi

keuangan untuk menulis cek guna pembayaran gaji. Fungsi keuangan kemudian

menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji. Jika

jumlah karyawan perusahaan terlalu banyak, pembagian amplop gaji dan upah

biasanya dilakukan oleh juru bayar (pay master).

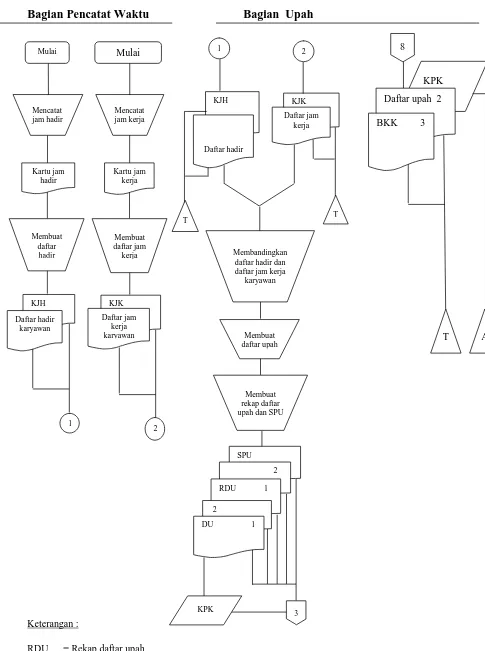

Menurut Mulyadi sistem akuntansi pengupahan terdiri dari jaringan

prosedur sebagai berikut:

1. Prosedur pencatatan waktu hadir 2. Prosedur pencatatan waktu kerja 3. Prosedur pembuatan daftar upah 4. Prosedur distribusi biaya upah

5. Prosedur pembuatan bukti kas keluar 6. Prosedur pembayaran upah.11

Prosedur–prosedur tersebut dapat dijelaskan sebagai berikut:

Ad.1. Prosedur pencatatan waktu hadir

Prosedur pencatatan waktu hadir bertujuan untuk mencatat waktu hadir

karyawan . Pencatatan waktu hadir diselenggarakan oleh fungsi pencatat waktu

dengan menggunakan kartu hadir, sehingga dapat diketahui apakah karyawan

bekerja di perusahaan dalam jam biasa atau jam lembur, pada umumnya hal ini

dengan mengisi daftar hadir karyawan dengan menandatangani setiap hadir atau

pulang diisi atau secara otomatis dengan menggunakan mesin pencatat waktu. Hal

ini dilakukan untuk menentukan upah karyawan.

Ad.2. Prosedur pencatatan waktu kerja

Prosedur pencatatan waktu kerja diperlukan untuk mengetahui distribusi

biaya upah karyawan kepada produk atau pesanan yang menikmati jasa karyawan

tersebut. Dalam hal ini waktu kerja dipakai sebagai dasar pembebanan biaya

tenaga kerja langsung kepada produk yang diproduksi.

Ad.3. Prosedur pembuatan daftar upah

Dalam prosedur pembuatan daftar upah, fungsi pembuat daftar upah

membuat daftar upah berupa surat keputusan mengenai karyawan. Daftar upah

sebagai dasar pembuatan daftar upah.

Ad.4. Prosedur distribusi biaya upah

Posedur distribusi biaya upah dimaksudkan untuk pengendalian biaya dan

perhitungan harga pokok produk. Biaya tenaga kerja didistribusikan kepada

departemen-departemen yang menikmati manfaat tenaga kerja.

Ad.5. Prosedur pembuatan bukti kas keluar

Prosedur ini melibatkan fungsi akuntansi dan keuangan. Berdasarkan

membuat dokumen bukti kas keluar sebagai perintah pengeluaran kas kepada

fungsi keuangan untuk menulis cek guna pembayaran gaji dan upah.

Ad.6. Prosedur pembayaran upah

Prosedur ini melibatkan fungsi akuntansi dan fungsi akuntansi dan fungsi

keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi

keuangan untuk menulis cek guna pembayaran gaji. Fungsi keuangan kemudian

menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji. Jika

jumlah karyawan perusahaan terlalu banyak, pembagian amplop gaji dan upah

biasanya dilakukan oleh juru bayar (pay master).

II.E. Laporan gaji dan upah

Laporan merupakan sarana interaksi yang penting antara suatu sistem

informasi dengan pemakai informasi dari sistem tersebut. Penyusunan laporan

gaji dan upah merupakan kebutuhan informasi berbagai jajaran organisasi sebagai

perbandingan realisasi kinerja dengan yang ditargetkan. Sistem informasi

akuntansi diwajibkan menyusun berbagai laporan untuk kepentingan internal,

yakni Laporan penilaian efisiensi dan produktifitas karyawan, Laporan dan

analisis tingkat kemangkiran dan keterlambatan kerja karyawan, Analisis upah tak

langsung menurut biaya, Analisis realisasi biaya gaji dan upah dibandingkan

dengan standar atas produk yang dihasilkan, Analisis biaya lembur per

departemen, Analisis biaya untuk tunjangan – tunjangan, Laporan biaya komisi

penjualan, Berbagai laporan yang bermanfaat bagi perencanaan tenaga kerja,

rata–rata, tingkat kemangkiran dan keterlambatan kerja, tingkat perputaran

karyawan, ratarata dan total tunjangan karyawan.

Laporan gaji dan upah merupakan alat vital bagi bagian keuangan sebagai

pertanggungjawaban tugas–tugasnya kepada atasan, agar atasan dapat mengetahui

pekerjaan penggajian dan pengupahan karyawan terlaksana dengan baik. Sistem

informasi mengubah data menjadi informasi. Dalam hal ini laporan keuangan

dibuat berdasarkan formulir atau dokumen dan catatan akuntansi.

Dokumen merupakan alat perekam data transaksi yang pertama, setelah

suatu transaksi direkam dalam formulir kemudian dilakukan pencatatan akuntansi

dalam catatan akuntansi yang kemudian akan diringkas dalam laporan.

II.F. Pengendalian Intern Gaji dan Upah

Untuk mengetahui penyimpangan dalam melaksanakan pekerjaan

dilakukan pengendalian. Salah satu cara pengendalian adalah sistem pengendalian

intern, tujuan sistem ini adalah untuk mengamankan harta benda organisasi serta

memperoleh data akuntansi yang tepat dan dipercaya, meningkatkan efisiensi

usaha dan mendorong akan kepatuhan terhadap kebijaksanaan pimpinan.

Pengendalian internal melibatkan penataan tanggungjawab dalam organisasi. Setiap orang mesti bertanggungjawab untuk setiap tugas atau pekerjaan tertentu12. Untuk mendapatkan pengendalian yang baik hendaknya

struktur organisasi memisahkan secara tegas antara fungsi operasional dan fungsi

penyimpanan dan pencatatan. Pemisahan fungsi ini diharapkan dapat mencegah

timbulnya kecurangan–kecurangan dalam perusahaan. Selain itu dengan adanya

12George H. Bodnar and William S. Hopwood, Accounting information system, 9th

Edition, Sistem informasi akuntansi, Penerjemah: Julianto Agung dan Lilis setiawati, Edisi

pemisahan fungsi yang jelas dalam suatu perusahaan akan diperoleh berbagai

manfaat seperti:

1. Mencegah penugasan yang terlalu berat kepada para pegawai.

2. Adanya spesialisasi dalam pekerjaan, sehingga produktifitas dan mutu

pekerjaan dari tiap bagian meningkat.

3. Adanya saling uji antara para pegawai atau bagian sehingga kebenaran

transaksi akan lebih terjamin.

Sampai sejauh mana pemisahan fungsi ini dapat dilaksanakan, biasanya

tergantung pada situasi dan kondisi perusahaan. Misalnya besar kecilnya

perusahaan, tersedianya tenaga pelaksana, masalah biaya dan sejauh mana

manfaat yang diperoleh dari pemisahaan fungsi apabila dibandingkan dengan

biaya yang digunakan, dibawah ini unsur pengendalian intern dalam sistem

akuntansi penggajian dan pengupahan :

A. Organsasi

1. Fungsi pembuat daftar gaji dan upah terpisah dari fungsi keuangan.

2. Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi.

B. Sistem Otorisasi

1. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus

memiliki surat keputusan pengangkatan sebagai karyawan perusahaan

yang ditandatangani oleh direktur utama.

2. Setiap perubahan gaji dan upah karyawan karena perubahan pangkat,

perubahan tarif gaji dan upah, tambahan keluarga harus didasarkan pada

3. Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan

karyawan harus didasarkan atas surat potongan gaji dan upah yang

diotorisasi oleh fungsi kepegawaian.

4. Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu.

5. Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang

bersangkutan.

6. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia

7. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh

fungsi akuntansi.

C. Prosedur pencatatan

1 Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan

daftar gaji dan upah karyawan.

2 Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi

ketelitiannya oleh fungsi akuntansi.

D. Praktik yang sehat

1. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu

yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja

langsung.

3 Pemasukan kartu jam hadir kedalam mesin pencatat waktu harus diawasi

oleh fungsi pencatat waktu.

4 Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian

5 Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan

penghasilan karyawan.

6 Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji

dan upah.

E. Pegawai yang Cakap

Sistem pengendalian intern yang berfungsi dengan baik tidak saja

ditentukan oleh rencana organisasi yang efektif, sehingga pemberian wewenang

dan prosedur pembukuan yang memadai, praktek–praktek yang sehat, dipengaruhi

oleh kecakapan pegawai serta kejujurannya untuk melaksanakan prosedur yang

telah ditentukan secara efisien dan ekonomis.

Untuk mendapatkan pegawai yang bermutu, langkah–langkah harus

dimulai dari penerimaan pegawai baru. Bila ada pegawai baru hendaknya

diadakan seleksi, pemberian latihan kepada pegawai yang diterima. Hal ini perlu

dilakukan agar pegawai dapat selalu mengikuti perkembangan perusahaan

II.G. Hipotesis

Hipotesis merupakan jawaban yang berupa pendapat atau kesimpulan yang

bersifat sementara atas suatu masalah yang akan dibahas dimana kebenaran dari

jawaban tersebut masih perlu diuji dengan data yang mempunya hubungan atau

dengan melihat fakta yang terjadi di lapangan.

Elvis F. Purba dan Parulian Simanjuntak mengemukakan bahwa

“Hipotesis berarti sebuah kesimpulan yang masih harus dibuktikan

jawaban yang masih bersifat sementara (Tentantif) terhadap permasalahan penelitian”13

Berdasarkan permasalahan yang timbul seperti yang diuraikan di atas,

maka dapat dirumuskan suatu hipotesis sebagai berikut :

1. Sistem akuntansi penggajian dan pengupahan pada PT. Serikat Putra Perkebunan Lubuk Raja sudah memadai, jika formulir atau dokumen, catatan akuntansi dan laporan dipenuhi.

2. Sistem akuntansi penggajian dan pengupahan pada PT. Serikat Putra Perkebunan Lubuk Raja tidak memadai, jika formulir atau dokumen, catatan akuntansi dan laporan tidak dipenuhi.

13 Elvis F. Purba dan Parulian Simanjuntak, Metode penelitian, Edisi kedua, Cetakan

BAB III

METODE PENELITIAN

III.A. Desain Penelitian

Desain dari penelitian adalah Semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian14. Desain penelitian yang digunakan dalam penelitian ini adalah metode penelitian kualitatif yaitu yang dapat diartikan

sebagai pemecahan masalah yang dinyatakan dalam bentuk kata, kalimat, dan

gambar. Dengan demikian penelitian ini akan meneliti sistem akuntansi

penggajian dan pengupahan pada PT. Serikat Putra Perkebunan Lubuk Raja.

III.B. Objek Penelitian

Objek penelitian ini adalah PT. Serikat Putra Perkebunan Lubuk Raja.

Perusahaan ini bergerak di bidang perkebunan kelapa sawit murni berlokasi di

desa Sialang Godang, Kecamatan Bandar Petalangan, Kabupaten Pelalawan,

Propinsi Riau. PT. Serikat Putra Perkebunan Lubuk Raja merupakan anak

perusahaan dari PT. Indofood Sukses Makmur Tbk yang berkedudukan di Jakarta

Jl. Jendral Sudirman Kav.76-78 Sudirman Plaza, Lt 11 & 12.

PT. Serikat Putra Perkebunan Lubuk Raja mulai dibangun secara bertahap

sejak tahun 1988 dengan wilayah kerja meliputi total areal seluas 6.824 ha yang

dilengkapi dengan 1 unit pabrik kelapa sawit yaitu PKS Lubuk Raja dengan

14 Moh.Nazir, Metode penelitian, Cetakan kelima: Ghalia indonesia, Jakarta, 2003, Hal.84

jumlah tenaga kerja lebih kurang 1.200 orang yang berasal dari masyarakat sekitar

perusahaan dan beberapa propinsi di sumatera dan jawa.

III.C. Data Penelitian

Ada dua macam data yang digunakan pada saat penelitian lapangan, yaitu

sebagai berikut:

1. Data Primer adalah data yang diperoleh secara langsung dari sumber

asli atau pihak pertama15. Adapun data primer dan informasi yang

dibutuhkan diperoleh dengan cara :

a. Cara interview, yaitu melakukan wawancara dengan mengajukan

pertanyaan secara langsung kepada pihak-pihak yang

berkepentingan di PT. Serikat Putra Perkebunan Lubuk Raja

berkaitan dengan masalah yang dibahas.

b. Observasi, yaitu mengadakan pengamatan langsung terhadap

aktivitas PT. Serikat Putra Perkebunan Lubuk Raja yang berkaitan

dengan penulisan ini.

2. Data sekunder adalah sumber data penelitian yang diperoleh peneliti

secara tidak langsung melalui media perantara16.data yang telah diolah dan disusun oleh karyawan perusahaan tersebut. data ini dilakukan dengan

cara Dokumentasi. Dokementasi dilakukan dengan cara mengambil dan

mengumpulkan data yang sudah diolah sebelumnya oleh bagian

15Arfan Ikhsan dan Imam Ghozali, Metode penelitian, Cetakan pertama: Madju, Medan,

2006, Hal.103

administrasi perusahaan sehingga langsung diperoleh dari sumbernya

antara lain: Daftar Gaji, Rekapitulasi Gaji.

III.D. Metode Pengumpulan Data

Metode pengumpulan data merupakan jembatan yang menghubungkan peneliti dengan fenomena sosial yang ditelitinya17. Untuk

menguji kebenaran dari hipotesis yang dibuat terhadap masalah maka diperlukan

data yang akurat dan relevan. Untuk mendapatkan data-data tersebut maka penulis

menggunakan metode penelitian dan pengumpulan data sebagai berikut:

1. Metode Penelitian Kepustakaan (Library Research Method)

Penelitian ini berdasarkan kepustakaan dimana data dan informasi yang

dibutuhkan diperoleh dengan cara membaca buku ilmiah dan tulisan lain yang

berkaitan dengan judul skripsi ini.

2. Metode Penelitian Lapangan

Penelitian lapangan dilakukan langsung terhadap objek yang dipilih atau

diteliti untuk memperoleh data yang diperlukan. Penelitian lapangan

dilakukan langsung terhadap objek penelitian yaitu PT. Serikat Putra

Perkebunan Lubuk Raja.

III.E. Metode Analisis

Analisis dapat diartikan sebagai suatu rangkaian hasil pemikiran untuk

menelaah lebih lanjut. Metode analisis yang digunakan untuk menyelesaikan

skripsi ini adalah sebagai berikut :

1. Metode Deskriptif

Metode Deskriptif dilakukan dengan memaparkan masalah yang terjadi,

kemudian mengumpulkan, menyusun, menganalisis dan menginterprestasikan

data secara objektif sehingga dapat dilihat kaitan antara variabel yang ada.

2. Metode Komparatif

Metode Komperatif dilakukan dengan membuat perbandingan antara teori

dengan praktek, kemudian dilanjutkan saran-saran yang dapat membantu

BAB IV

ANALISIS DATA DAN PEMBAHASAN

IV.1. Sejarah singkat perusahaan

PT. Serikat Putra Perkebunan Lubuk Raja merupakan perusahaan yang bergerak di bidang perkebunan kelapa sawit murni berlokasi di desa Sialang Godang, Kecamatan Bandar Petalangan, Kabupaten Pelalawan, Propinsi Riau. Perusahaan mulai dibangun secara bertahap sejak tahun 1988 dengan wilayah kerja meliputi total areal seluas 6.824 dengan jumlah tenaga kerja kurang lebih 1.300 orang yang berasal dari masyarakat sekitar perusahaan dan beberapa propinsi di sumatera dan jawa. Dampak positif yang timbul dengan adanya perusahaan ini terhadap desa–desa yang ada disekitar perusahaan adalah:

1. Pengembangan peluang sektor ekonomi dan pengembangan sumber daya masyarakat.

2. Meningkatnya aksebilitas bagi penduduk sekitar dan antar wilayah dengan adanya pembangunan jalan.

3. Adanya penyerapan tenaga kerja baik lokal maupun pendatang yang memberikan kontribusi terhadap perkembangan daerah baik secara ekonomi maupun sosial budaya.

4. Meningkatkan pendapatan masyarakat lokal dengan terbukanya peluang ekonomi baik yang bekerja langsung sebagai tenaga kerja/karyawan maupun yang berusaha dibidang perdagangan.

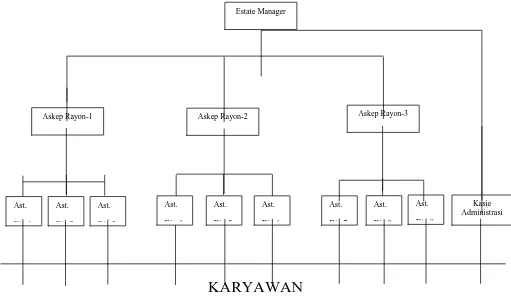

IV.2. Struktur Organisasi Perusahaan

Struktur Organisasi Perusahaan merupakan gambaran sistematis tentang bagian–bagian tugas dan tanggung jawab serta hubungannya dalam organisasi. Pada hakekatnya gambaran ini menyatakan jumlah kegiatan,hubungan dan wewenang yang mempunyai fungsi untuk mengorganisir organisasi tersebut.

Dalam menjalankan kegiatan suatu organisasi dibutuhkan suatu struktur organisasi yang baik agar kegiatan organisasi tersebut dapat berjalan dengan baik sesuai dengan fungsinya masing–masing. Suatu organisasi dapat dikatakan baik,

apabila organisasi tersebut memperlihatkan arus pekerjaan yang terorganisasi serta pengendalian yang mantap dan terlaksana dengan baik. Dengan adanya struktur organisasi yang terorganisasi serta terkoordinir dengan sempurna, maka kegiatan dalam organisasi akan berjalan dengan benar dan akan tercapai tujuan yang telah ditetapkan secara efektif dan efisien.

Gambar 4.1

Struktur organisasi

PT. Serikat Putra Perkebunan Lubuk Raja

KARYAWAN

Sumber: PT. Serikat Putra Perkebunan Lubuk Raja

Secara garis besar, tugas dan tanggungjawab tiap-tiap bagian unit

organisasi pada PT. Serikat Putra Perkebunan Lubuk Raja, adalah sebagai berikut:

A. Estate Manager

Tugas dan tanggungjawab manajer antara lain :

1. Mengusulkan peremajaan tanaman (sawit).

2. Mengusulkan pemesanan dan menerima kecambah kelapa sawit 3. Melaksanakan pembangunan dan pemeliharaan pembibitan sawit.

4. Melaksanakan pemupukan dengan prinsip 4T (tepat waktu, tepat dosis, tepat cara, tepat sasaran).

5. Melaksanakan dan memonitoring penyerahan dan pengiriman produksi sawit.

6. Melaksanakan pengendalian mutu produksi.

7. Membangun dan memelihara sarana dan prasarana infrastruktur. 8. Pemeriksaan alat pupuk dan bahan kimia tanaman.

9. Membuat program penaburan dan pemanfaatan tandan kosong kelapa sawit.

10. Menyerahkan TBS kepada pihak PKS.

11. Menandatangani permintaan dan melaporkan tanggungjawab penggunaan uang kerja PDO (Permintaan Dana Operasional).

12. Memonitoring pengadaan kebutuhan barang dan jasa sesuai dengan kewenangannya.

13. Menyetujui dan menandatangani daftar payroll gajian besar dan kecil

B. Askep Rayon

Tugas dan tanggungjawab Askep Rayon :

1. Memonitoring kegiatan atau pekerjaan divisi.

2. Mewakili manajer dalam mengkoordinir asisten–asisten. 3. Mengetahui dan menandatangani pendistribusian gaji.

4. Menerima perintah langsung dari manajer untuk diteruskan ke asisten divisi yang dipimpinnya.

5. Mewakili Estate manajer jika ada pertemuan dinas dengan pihak external yang tidak bisa dihadiri langsung oleh Estate manajer.

C. Asisten Divisi

Tugas dan tanggungjawab Asisten Divisi :

1. Memonitoring kegiatan atau pekerjaan Gang

4. Membuat daftar upah biaya kontanan

5. bertanggungjawab dalam pendistribusian gaji dan upah kepada karyawan

C. Kasie Administrasi

Tugas dan tanggungjawab kasie administrasi:

1. Mengelola seluruh kegiatan administrasi dan keuangan dalam lingkungan kebun untuk mendapatkan data yang benar dan akurat sehingga menghasilkan laporan dan informasi yang tepat waktu, relevan.

2. Memeriksa jurnal memorial, kas dan bank atas transaksi biaya yang terjadi.

3. Memeriksa dan menandatangani laporan penerimaan dan pengeluaran kas dan bank.

4. Memeriksa dan memaraf data bahan rapat Estate Manager.

5. Bertanggung jawab dalam mengelola dan mengendalikan biaya umum yang terkait dengan administrasi.

D. Mandor

Tugas dan Tanggungjawab Mandor :

1. Mencatat kehadiran karyawan dalam Buku Kegiatan Mandor ( BKM ). 2. Membuat tagihan Supplier.

3. Merekapitulasi biaya CSR.

IV.3. Formulir atau dokumen yang digunakan

PT. Serikat Putra Perkebunan Lubuk Raja menggunakan beberapaformulir atau dokumen sebagai alat untuk proses sistem ini. Formulir yang digunakan oleh perusahaan untuk Sistem akuntansi penggajian adalah :

1. BKM (Buku Kegiatan Mandor)

2. Daftar Gaji

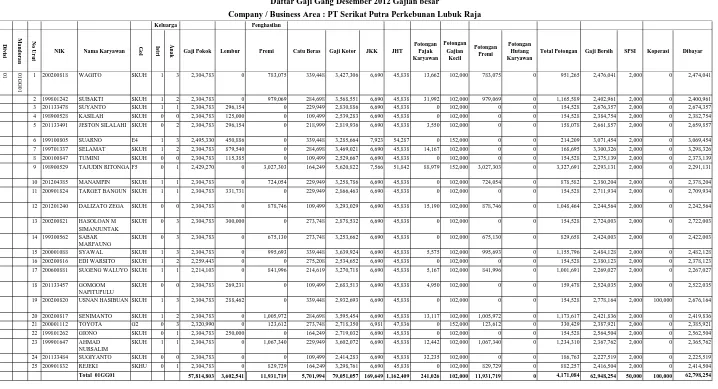

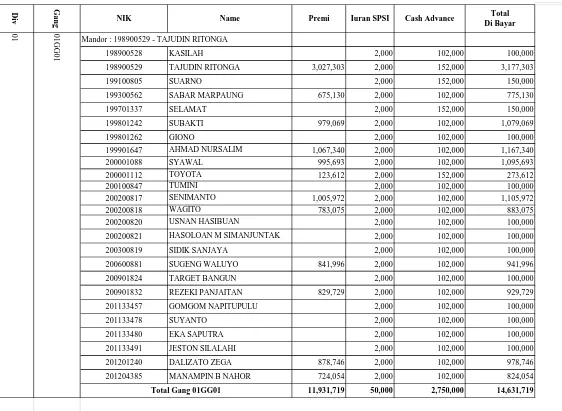

Daftar gaji dibuat oleh fungsi Asisten Divisi. Berdasarkan BKM yang diberikan oleh mandor setiap harinya maka setelah 15 hari Asisten divisi membuat Daftar gaji Gang untuk periode gajian kecil. Dan Setelah memasuki periode gajian besar berdasarkan BKM yang diberikan mandor setiap harinya maka Asisten divisi membuat daftar gaji Gang untuk gajian besar. Dibawah ini Daftar gaji Gang periode gajian kecil dan gajian besar untuk bulan desember tahun 2012 (terlampir)

Dari tabel diatas diatas dapat dilihat Daftar gaji gang gajian kecil ini meliputi NIK (Nomor Identifikasi Karyawan), nama karyawan, premi, iuran SPSI, Cash advance dan total yang dibayar perusahaan untuk Gang pada periode gajian kecil tersebut dan Daftar gaji gajian besar ini meliputi NIK, nama karyawan, Golongan, Keluarga(anak dan istri), Gaji pokok, lembur, premi, catu beras, Gaji kotor, Jamsostek perusahaan, iuran SPSI, koperasi, Total gaji yang dibayar perusahaan pada periode gajian besar. setelah itu fungsi Asisten divisi memberikan daftar gaji Gang periode gajian kecil dan gajian besar tersebut kepada Fungsi kasie administrasi.

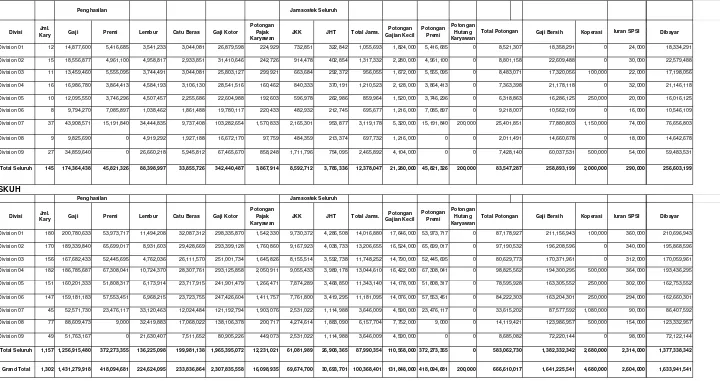

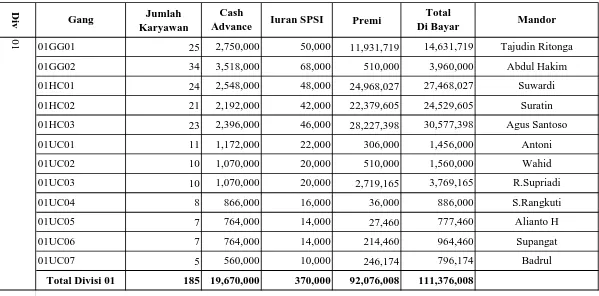

3. Rekapitulasi Gaji

rekapitulasi gaji per divisi untuk gajian besar fungsi kasie administrasi sudah membedakan karyawan SKU-H dan SKU-B, dibawah ini tabel rekapitulasinya:

4. Bukti pengeluaran kas (Cash disbursemant voucher)

Berdasarkan Daftar gaji per Gang untuk gajian kecil dan rekapitilasi gaji per Gang untuk gajian kecil yang diterima fungsi kasie administrasi dari masing-masing asisten divisi maka fungsi kasie administrasi membuat rekapitulasi gaji per divisi sebagai dasar penerimaan kas yang akan diterima dari pusat dan memberinya ke fungsi operator untuk dikirimkan ke pusat sebagai laporan PDO (permintaan dana operasional). sebelum dikirimkan, fungsi operator komputer membandingkan dengan Daftar gaji Gang, rekapitulasi per Gang dan rekapitulasi per divisi yang dibuatnya berdasarkan BKM yang diberikan oleh mandor,

Laporan PDO ini diketahu oleh fungsi kasie administrasi dan disetuji oleh Estate manager.

5. Amplop Gaji

Penggolongan karyawan pada PT. Serikat Putra Perkebunan Lubuk Raja digolongkan atas 2 yaitu: Karyawan Staff dan non staff dan Karyawan non staff dibedakan menjadi 2 yaitu: karyawan SKU-B (syarat kerja umum bulanan) dan karyawan SKU-H (syarat kerja umum harian). Perusahaan membayar gaji kepada karyawan staff melalui rekening pribadi masing-masing staff. dan perusahaan membayar gaji karyawan non staff dalam amplop gaji karyawan. Dihalaman muka amplop gaji setiap karyawan ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji yang diterima karyawan dalam bulan tertentu.

tersebut yakni banyaknya TBS (Tandan buah sawit) yang sudah dapat dipotong. umumnya karyawan upahan berasal dari masyarakat yang tinggal disekitar perusahaan tersebut dan dari karyawan yang bekerja sebagai pemanen di

perusahaan cabang. Formulir yang digunakan oleh perusahaan untuk Sistem

akuntansi pengupahan pada transaksi biaya Kontanan adalah : 1. Daftar upah kontanan angkut TBS

Dokumen ini dibuat oleh Mandoryang meliputi nama mandor, Gang, blok, Tahun tanam sawit yang dipotong, upah karyawan per kg sawit yang dipotongnya, jumlah karyawan upahan, biaya makan untuk hari tersebut dan total yang dibayar perusahaan kepada karyawan upahan untuk hari tersebut. Dokumen ini dibuat oleh fungsi mandor sebanyak 2 rangkap, yaitu 1 untuk asisten divisi, 1 lagi untuk operator komputer. Dibawah ini daftar upah kontanan angkut TBS untuk tanggal 6 desember 2012 (terlampir)

2. Rekapitulasi upah kontanan angkut TBS

Dokumen ini dibuat oleh Asisten divisi. Berdasarkan daftar upah kontanan angkut TBS Gang, Asisten divisi membuat rekapitulasi upah kontanan angkut TBS per Gang, rekapitulasi ini meliputi nama asisten divisi, divisi yang dipimpinnya, Gang, mandor, total yang dibayar.

Setelah Asisten divisi membuat rekapitulasi upah kontanan angkut TBS per Gang, maka dia memberikannya kepada fungsi kasie administrasi.

Berdasarkan rekapitulasi upah kontanan angkutTBS per Gang yang diberikan oleh mandor fungsi kasie administrasi membuat rekapitulasi upah kontanan angkut TBS per divisi. Setelah itu fungsi kasie administrasi memberikan rekapitulasi upah kontanan angkut TBS per divisi tersebut kepada operator komputer. Dibawah ini rekapitulasi upah kontanan angkut TBS per Gang yang dibuat

asisten divisi dan rekapitulasi upah kontanan angkut TBS per divisi yang dibuat oleh fungsi kasie administrasi (terlampir)

3. Bukti kas keluar

rekapitulasi upah kontanan angkut TBS. Berdasarkan hal tersebut fungsi operator komputer membuat bukti kas keluar yang tujuannya untuk memerintahkan pengeluaran kas kepada fungsi kasie administrasi, karena yang memegang dana kas kecil dan dana operasional perusahaan adalah fungsi kasie administrasi.

4. Amplop upah

Setelah mendapat perintah dari operator komputer untuk mengeluarkan kas, maka fungsi kasie administrasi memberikan upah karyawan tersebut dan dimasukkan ke dalam amplop upah dan memberikannya kepada juru bayar, dalam hal ini juru bayarnya adalah asisten divisi. Maka dari itu asisten divisi datang ke kantor besar untuk menerima amplop upah karyawan serta pergi kekantor divisi untuk selanjutnya dilakukan pendistribusian upah karyawan.

Formulir yang digunakan oleh perusahaan untuk Sistem akuntansi pengupahan pada Upah Borongan adalah:

1. Perjanjian Upah borongan

Jasa upah borongan diperlukan oleh perusahaan ketika suatu keadaan dimana perusahaan membutuhkan jasa tenaga kerja yang lebih banyak misalnya dalam perbaikan jalan disekitar perkebunan yang rusak,sehingga mempersulit para pengangkut sawit mengantar ke PKS, atau membangun taman disekitar areal perkebunan. Dokumen ini dibuat rangkap 2 oleh Kasie administrasi dan disetujui oleh Estate manager dan diberikan 1 lembar untuk operator komputer untuk di input kedalam komputer. Dokumen ini sebagai perjanjian upah borong antara karyawan pemborong dan pihak perusahaan yang menjadi mufakat kedua belah pihak.

2. Bukti kas keluar

Berdasarkan Dokumen Perjanjian upah borong yang diberikan oleh kasie administrasi, Fungsi operator komputer membuat bukti kas keluar sebagai perintah kepada Fungsi kasie administrasi untuk mengeluarkan kas.

Berdasarkan perintah operator komputer fungsi kasie administrasi

memasukkan uang ke dalam amplop dan mendistribusikan nya kepada karyawan upah borongan.

IV.4. Catatan akuntansi yang digunakan

Selain dokumen perusahaan ini juga menggunakan catatan akuntansi yang digunakan untuk mencatat transaksi sehubungan dengan sistem penggajian dan pengupahan. Catatan akuntansi yang digunakan oleh PT. Serikat Putra

Perkebunan Lubuk Raja dalam Sistem akuntansi penggajianadalah : 1. Kartu penghasilan karyawan

PT. Serikat Putra Perkebunan Lubuk Raja menggunakan kartu penghasilan karyawan. Kartu ini digunakan sebagai tanda terima atas gaji karyawan dengan ditandatangani pada kartu penghasilan karyawan setiap karyawan hanya

mengetahui gajinya sendiri, sehingga rahasia penghasilan karyawan tersebut tidak diketahui oleh karyawan lain. Catatan penghasilan ini dibuat oleh fungsi kasie administrasi.

2. Jurnal umum

Pencatatan gaji yang dibuat oleh PT. Serikat Putra Perkebunan Lubuk Raja diselenggarakan oleh fungsi kasie administrasi, yaitu dengan menggunakan jurnal umum yang digunakan untuk mencatat timbulnya kewajiban dari perusahaan kepada karyawan. Jurnal umum dicatat oleh fungsi kasie administrasi berdasarkan daftar gaji yang diberikan asisten divisi.

3. Register cek

Register cek pada perusahaan ini dibuat oleh faungsi kasie administrasi. Berdasarkan bukti pengeluaran kas fungsi kasie administrasi mencatat

pembayaran gaji kedalam register cek.

Catatan akuntansi yang digunakan oleh PT. Serikat Putra Perkebunan Lubuk Raja dalam Sistem akuntansi pengupahan pada transaksi biaya kontanan dan Upah borongan adalah :

Pencatatan upah yang dibuat oleh PT. Serikat Putra Perkebunan

LubukRaja yang diselenggarakan oleh Fungsi kasie administrasi ,yaitu dengan menggunakan jurnal umum yang digunakan untuk mencatat timbulnya kewajiban dari perusahaan kepada karyawan upahan.

2. Register Cek

Register cek pada perusahaan ini dibuat oleh fungsi kasie administrasi. Berdasarkan bukti pengeluaran kas fungsi kasie administrasi mencatat

pembayaran upah kedalam register cek.

IV.5. Laporan gaji dan upah

Pelaporan gaji oleh perusahaan ini berdasarkan laporan tiap-tiap divisi oleh yang dilaporkan Asisten masing–masing divisi kepada estate manager

diketahui oleh fungsi kasie administrasi, setelah estate manager menyetujui permintaan dana lalu menandatangani dan bagian operator komputer akan membuat permintaan dana tersebut dalam satu laporan yakni LPDO (Laporan permintaan dana operasional), dalam hal ini setiap divisi memerlukan dana bukan hanya gaji tapi juga dana operasional sebagai kas kecil kebun pada bulan tersebut. bagian kasir menerima uang dikirim dari pusat melalui pihak bank yang

mengantar uang ke kantor besar.

Pada PT. Serikat Putra Perkebunan Lubuk Raja membayar gaji dua kali setiap bulannya, yang pertama Gajian kecil atau yang dinamakan dengan Cash Advance (pinjaman karyawan) dan premi bulan lalu, ini dibayarkan pada tanggal 10 bulan ini dan yang kedua Gaji pokok, upah lembur dan yang lainnya ini dibayarkan pada tanggal 26 bulan ini. Fungsi operator komputer membuat LPJD

( Laporan Pertanggungjawaban Dana ) dan mengirim LPJD ini kepada kantor pusat agar kantor pusat dapat mengetahui pekerjaan di bagian penggajian dan pengupahan terlaksana dengan baik dan sebagai perbandingan realisasi kinerja dengan yang ditargetkan.

Setelah seluruh asisten masing-masing divisi mendistribusikan upah kepada karyawan maka asisten divisi membuat suatu laporan yakni LPPDK (Laporan Pertanggungjawaban Pemakaian Dana Kontanan), Laporan dibuat oleh masing-masing asisten divisi dan diberikan kepada fungsi kasie administrasi dan fungsi kasie administrasi yang memberikannya kepada Estate manager sedangkan pada perjanjian upah borongan laporan dibuat oleh fungsi kasie administrasi dan memberikannya kepada Estate manager sebagai Laporan Upah Borongan.

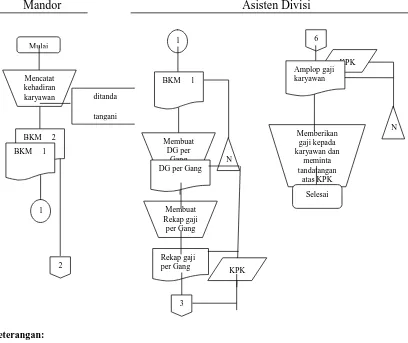

Jaringan prosedur yang membentuk sistem penggajian dan pengupahan pada PT. Serikat Putra Perkebunan Lubuk Raja adalah sebagai berikut:

1. Pencatatan waktu hadir Karyawan

2. Prosedur pembuatan daftar gaji Gang, rekapitulasi gaji per Gang dan Rekapitulasi per Divisi

3. Prosedur pembuatan bukti kas keluar 4. Prosedur pembayaran gaji

Prosedur–prosedur tersebut dapat dijelaskan sebagai berikut :

Ad.1. Pencatatan waktu hadir Karyawan

Setiap harinya Mandor mencatat waktu hadir karyawan pada Buku kegiatan Mandor (BKM). BKM ini ditandatangani karyawan pada saat waktu masuk dan pulang, pada BKM ini meliputi kehadiran karyawan, jam kerja lembur dan premi untuk hari tersebut. Dari BKM ini dapat ditentukan apakah karyawan tersebut menerima gaji penuh atau harus dipotong berdasarkan kehadirannya. Mandor membuat BKM tersebut rangkap 2, dan memberikannya 1 untuk Asisten divisi, 1 lagi untuk operator komputer.

Ad.2. Prosedur pembuatan daftar gaji Gang, rekapitulasi gaji per Gang dan rekapitulasi gaji per divisi

membuat rekapitulasi gaji per Gang untuk periode gajian kecil dan gajian besar dan memberikannya kepada Kasie administrasi.

Setelah setiap Asisten masing-masing divisi memberikan daftar gaji Gang dan rekapitulasi gaji per Gang kepada fungsi kasie administrasi. Fungsi kasie administrasi membuat rekapitulasi gaji per Divisi, dan setelah itu kasie administrasi memberikannya kepada fungsi operator komputer.

Ad.3. Prosedur pembuatan bukti kas keluar

Berdasarkan rekapitulasi gaji per divisi yang diberikan oleh fungsi kasie administrasi kepada operator komputer, maka operator komputer

mencocokkannya dengan rekapitulasi gaji per divisi yang dibuatnya berdasarkan rekapitulasi per Gang, Rekapitulasi per Gang ini dibuat berdasarkan Daftar gaji Gang dan daftar gaji Gang ini dibuat berdasarkan BKM yang diberikan oleh mandor. Setelah cocok fungsi operator komputer membuat laporan PDO (laporan permintaan dana operasional). Laporan PDO adalah laporan permintaan dana berdasarkan rekapitulasi gaji per divisi ditambahkan dengan biaya operasional dalam 1 bulan tersebut. Laporan PDO diketahui oleh fungsi kasie administrasi dan disetuji dan ditandatangani oleh Estate manager sebelum dikirimkan kepada Pihak pusat.

Ad.4. Prosedur pembayaran gaji

Setelah uang dikirimkan pusat melalui petugas bank yang langsung datang ke kantor besar dan uang tersebut diterima oleh fungsi kasie administrasi.

Prosedur pembayarannya :

2. Para karyawan datang ke kantor divisi masing – masing untuk menerima gaji pada bulan tersebut. Sebelum karyawan mengambil gajinya mereka harus terlebih dahulu menandatangangi kartu penghasilan karyawan sebagai tanda bukti Pengambilan Gaji.

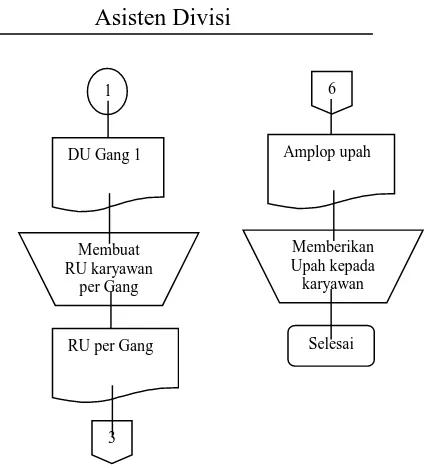

Jaringan prosedur yang membentuk sistem pengupahan (Transaksi biaya kontanan) pada PT. Serikat Putra Perkebunan Lubuk Raja adalah sebagai berikut:

1. Prosedur pembuatan daftar upah Gang

2. Prosedur pembuatan rekapitulasi upah per Gang 3. Prosedur pembuatan rekapitulasi upah per divisi 4. Prosedur pembuatan bukti kas keluar

5. Prosedur pembayaran gaji

Prosedur–prosedur tersebut dapat dijelaskan sebagai berikut :

Ad.1. Prosedur pembuatan daftar upah kontanan angkut TBS Gang

Prosedur ini dilakukan oleh mandor Gang, mandor Gang membuat daftar upah, didalamnya rincian upah yang diterima oleh karyawan upahan tersebut. Dokumen ini dibuat rangkap dua, 1 untuk diberikan kepada Asisten divisi, 1 lagi kepada operator komputer.

Ad.2. Prosedur pembuatan rekapitulasi upah kontanan angkut TBS per Gang

Berdasarkan daftar upah Gang yang diberikan oleh mandor masing-masing Gang pada divisi yang dipimpinnya, Asisten divisi membuat rekapitulasi upah per Gang, dan memberikannya kepada fungsi kasie administrasi.

Ad.3. Prosedur pembuatan rekapitulasi upah kontanan angkut TBS per divisi

Berdasarkan rekapitulasi upah per Gang yang diberikan oleh asisten masing-masing divisi, maka kasie administrasi membuat rekapitulasi upah per divisi, dan dokumen ini diberikan kepada fungsi operator komputer.

Berdasarkan rekapitulasi upah per divisi yang diberikan oleh kasie administrasi, maka fungsi operator komputer mencocokkannya dengan

rekapitulasi upah per divisi yang dibuatnya berdasarkan daftar upah Gang yang diberikan masing-masing mandor. Setelah cocok fungsi operator komputer membuat bukti kas keluar sebagai perintah pengeluaran kas kepada fungsi administrasi dan memberikannya kepada kasie administrasi.

Ad.5. Prosedur pembayaran upah

Dalam hal pembayaran upah karyawan, fungsi asisten divisi datang ke kantor besar (kantor kasie administrasi) untuk menerima upah karyawan, setelah itu pergi ke kantor divisi yang dipimpinnya dan mendistribusikan upah kepada karyawan upahan.

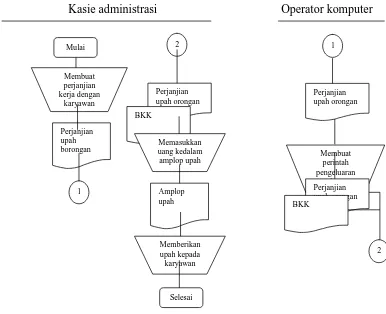

Jaringan prosedur yang membentuk sistem pengupahan (Upah borongan) pada PT. Serikat Putra Perkebunan Lubuk Raja adalah sebagai berikut:

1. Prosedur pembuatan Perjanjian upah borongan 2. Prosedur pembuatan bukti kas keluar

3. Prosedur pembayaran upah borongan

Prosedur–prosedur tersebut dapat dijelaskan sebagai berikut :

Ad.1. Prosedur pembuatan perjanjian upah borongan

Prosedur ini dilakukan oleh fungsi kasie administrasi yang membuat suatu perjanjian kepada karyawan dimana meliputi upah, waktu pengerjaan, bahan baku yang diperlukan, jumlah karyawan. Perjanjian ini dibuat dalam suatu dokumen yang disebut Dokumen perjanjian upah karyawan, dan dokumen ini diberikan kepada operator komputer.

Ad.2. Prosedur pembuatan bukti kas keluar

Setelah fungsi operator komputer menerima dokumen perjanjian upah borongan dari fungsi kasie administrasi, berdasarkan hal tersebut fungsi operator komputer membuat bukti kas keluar sebagai perintah pengeluaran kas kepada fungsi kasie administrasi dan memberikannya kepada fungsi kasie administrasi.

Berdasarkan bukti kas keluar yang diberikan oleh operator komputer, fungsi kasie administrasi mengeluarkan kas dan memasukkan uang ke dalam amplop upah serta mendistribusikannya kepada karyawan upah borongan yang datang ke kantor besar (kantor kasie administrasi).

Gambar 4.2

Flowchart sistem penggajian pada PT. Serikat Putra Perkebunan Lubuk Raja

Mandor Asisten Divisi

Keterangan:

BKM = Buku kegiatan mandor

DG = Daftar gaji

KPK = Kartu penghasilan karyawan

Kasie Administrasi Operator komputer

Bank

Sumber: PT. Serikat Putra Perkebunan Lubuk Raja Kirim ke pusat

Gambar 4.3

Flowchart sistem pengupahan (Transaksi biaya kontanan) pada PT. Serikat Putra Perkebunan Lubuk Raja

Mandor Asisten Divisi

Keterangan:

DU : Daftar upah

RU: Rekapitulasi upah

Mulai

Membuat rincian upah

karyawan

2

DU Gang 1

1

2

1

DU Gang 1

Membuat RU karyawan

per Gang

RU per Gang

3

6

Amplop upah

Memberikan Upah kepada karyawan

Kasie Administrasi Operator Komputer

Keterangan:

BKK : Bukti kas keluar

Gambar 4.4

Flowchart sistem pengupahan (Upah borongan) pada PT. Serikat Putra Perkebunan Lubuk Raja

Kasie administrasi Operator komputer

IV.6. Analisis Formulir atau dokumen yang digunakan

Formulir atau dokumen pada dasarnya merupakan wujud fisik untuk merekam transaksi perusahaan sebagai alat penetapan tanggungjawab dan permintaan dilakukannya suatu kegiatan. Transaksi perusahaan merupakan penggerak sistem akuntansi, tanpa transaksi perusahaan, berarti sistem akuntansi tidak memiliki input dan berarti pula Prossesing sistem tidak akan berjalan. Untuk menjadi input sistem akuntansi, transaksi harus direkam dalam

dokumen-dokumen perusahaan. Formulir atau dokumen-dokumen yang digunakan agar memadainya sistem akuntansi penggajian terdiri dari : (1) Kartu waktu, (2) Daftar gaji, (3) Slip Gaji, (4) Daftar transfer.

Dilihat dari Formulir atau dokumennya, PT. Serikat Putra Perkebunan Lubuk Raja dalam sistem penggajian, terdiri dari : (1) Buku kegiatan mandor (BKM), (2) Daftar gaji, (3) Rekapitulasi gaji, (4) Bukti Pengeluaran kas (Disbursemant Voucher), (5) Daftar transfer (6) Amplop Gaji.

Formulir atau dokumen yang digunakan agar memadainya sistem akuntansi pengupahan terdiri dari : (1) Kartu waktu, (2) Slip Upah, (3) Bukti penerimaan kas, (4) Daftar upah, (5) Dokumen lain untuk menilai kinerja karyawan.

Dilihat dari Formulir atau dokumennya, PT. Serikat Putra Perkebunan Lubuk Raja dalam sistem pengupahanpada transaksi biaya kontanan terdiri dari : (1)Daftar upah kontanan angkut TBS Gang, (2) Rekapitulasi upah kontanan angkut TBS per Gang, (3) Bukti kas keluar, (4) Amplop upah.

Formulir atau dokumen yang digunakan dalam sistem pengupahan pada Upah borongan terdiri dari : (1) Perjanjian Upah borongan, (2) Bukti kas keluar, (3) Amplop Upah borongan.

Dari dokumen dalam sistem penggajian pada perusahaan tersebut. Fungsi yang terkait dapat menghitung rincian gaji yang diterima karyawan beserta potongan yang menjadi beban setiap karyawan untuk periode gajian kecil dan periode gajian besar, dan dari dokumen dalam sistem pengupahan pada perusahaan tersebut, Fungsi yang terkait dapat menghitung rincian upah yang diterima karyawan upahan tersebut.

Berdasarkan analisis terhadap rincian dokumen PT. Serikat Putra Perkebunan Lubuk Raja, bahwa dokumen perusahaan telah dipenuhi sehingga dapat disimpulkan bahwa dokumen sistem akuntansi penggajian dan pengupahan PT. Serikat Putra Perkebunan Lubuk Raja Sudah Memadai.

IV.7. Analisis Catatan Akuntansi yang digunakan

penggajiandan pengupahan adalah : (1) Jurnal umum, (2) Kartu biaya, (3) Kartu harga produk produksi dan (4) Kartu penghasilan karyawan.

Dilihat dari catatan akuntansi nya, PT. Serikat Putra menggunakan catatan akuntansi untuk sistem penggajian terdiri dari : (1) Kartu penghasilan karyawan, (2) Jurnal umum, (3) Register cek. kartu penghasilan karyawan digunakan sebagai tanda terima atas gaji karyawan dengan ditandatangani kartu tersebut oleh

karyawan yang bersangkutan dan hal ini digunakan untuk mencatat gaji dan upah karyawan pada setiap bulan. Jurnal umum digunakan untuk mencatat timbulnya kewajiban kepada karyawan dan Register cek digunakan untuk mencatat nilai nominal cek kepada perusahaan yang dikirim oleh pusat dalam pembayaran gaji dan biaya operasional perusahaan pada bulan tertentu dalam laporan PDO ( permintaan dana operasional).

Dilihat dari catatan akuntansi nya, PT. Serikat Putra menggunakan catatan akuntansi untuk sistem pengupahan terdiri dari : (1) Jurnal umum, (2) Register cek. Hal ini digunakan untuk mencatat upah karyawan.Jurnal umum digunakan untuk mencatat timbulnya kewajiban kepada karyawan dan register cek dicatat pada saat kas dikeluarkan.

Berdasarkan analisis terhadap uraian catatan akuntansi yang digunakan oleh PT. Serikat Putra Perkebunan Lubuk Raja, bahwa catatan akuntansi

perusahaan telah terpenuhi sehingga dapat disimpulkan bahwa catatan akuntansi PT. Serikat Putra Perkebunan Lubuk Raja sudah memadai.

IV.8. Analisis Laporan Gaji dan Upah

BKM yang diberikan mandor dan Rekapitulasi gaji per divisi yang diberikan oleh kasie administrasi dan pada laporan upah untuk transaksi biaya kontanan dan Upah borongan tadi sudah dijelaskan bagaimana pelaporannya.

Berdasarkan analisis terhadap laporan gaji dan upah PT. Serikat Putra Perkebunan Lubuk Raja bahwa laporan gaji dan upah sudah dipenuhi. Dengan demikian dapat diambil kesimpulan bahwa laporan gaji dan upah pada PT. Serikat Putra Perkebunan Lubuk Raja sudah memadai.

IV.9. Analisis Apakah sistem penggajian dan pengupahan pada PT. Serikat Putra Perkebunan Lubuk Raja sudah memadai.

Formulir atau dokumen dalam sistem penggajian pada PT. Serikat Putra Perkebunan Lubuk Raja :

1. BKM (Buku Kegiatan Mandor) 2. Daftar gaji

3. Rekapitulasi gaji

4. Bukti pengeluaran kas ( Cash disbursemant voucher ) 5. Amplop gaji

6. Daftar transfer

Formulir atau dokumen dalam sistem pengupahan pada PT. Serikat Putra Perkebunan Lubuk Raja pada transaksi biaya kontanan :

1. Daftar upah kontanan angkut TBS Gang

2. Rekapitulasi upah kontanan angkut TBS per Gang 3. Bukti kas keluar

4. Amplop upah

Formulir atau dokumen dalam sistem pengupahan pada PT. Serikat Putra Perkebunan Lubuk Raja pada Upah borongan:

1. Perjanjian Upah borongan 2. Bukti kas keluar

3. Amplop Upah