SKRIPSI

PENERAPAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA PT. PERKEBUNAN NUSANTARA II

(PERSERO)

Oleh:

NAMA : YOGI CITRA NUGRAHA NIM : 070522085

DEPARTEMEN : AKUNTANSI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : YOGI CITRA NUGRAHA

NIM : 070522085 DEPARTEMEN : AKUNTANSI

JUDUL SKRIPSI : PENERAPAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DAN PENGUPAHAN PADA

PT. PERKEBUNAN NUSANTARA II (PERSERO)

Tanggal …... KETUA JURUSAN

(Drs. Hasan Sakti Siregar, M.Si, Ak)

Tanggal……… DEKAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Penerapan Sistem Informasi Akuntansi Pada PT Perkebunan Nusantara II (Persero)” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Mei 2010

Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas segala kasih dan karunia-Nya, akhirnya penulis dapat menyelesaikan skripsi ini dengan judul “Penerapan Sistem Informasi Akuntansi Penggajian dan Pengupahan Pada PT Perkebunan Nusantara II (Persero)”, disusun guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini maasih jauh dari sempurna, baik dari segi isi maupun metode penyajiannya, hal ini tidak lain karena kemampuan dan pengetahuan penulis yang terbatas, karena itu penulis mengharapkan kritik dan saran yang bersifat membangun.

Pada kesempatan ini, penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang telah banyak membantu dalam penyelesaian skripsi ini, yakni kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahelmi, M.Si, Ak, selaku Dosen Pembimbing, yang telah memberikan banyak bimbingan dan pengarahan dalam penyusunan skripsi ini. 5. Bapak Drs. Sucipto, MM, Ak, selaku Dosen pembanding I yang telah

memberikan saran dan arahan kepada penulis selama penyusunan skripsi ini. 6. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Dosen Pembanding II, yang telah

memberikan saran dan arahan kepada penulis selama penyusunan skripsi ini. 7. Ibu Dra. Sri Mulyani, MBA, selaku dosen wali yang telah banyak membantu

penulis dalam konsultasi akademik selama masa perkuliahan.

8. Seluruh dosen Fakultas Ekonomi khususnya Departemen Akuntansi yang telah banyak membimbing dan mendidik penulis selama masa perkuliahan.

9. Bapak Drs. Berani Surbakti, selaku Kepala Bagian Akuntansi PT Perkebunan Nusantara II (Persero) beserta staf dan karyawan yang telah banyak memberi dukungan kepada penulis dalam penyusunan skripsi ini.

10. Seluruh staf dan karyawan PT Perkebunan Nusantara II (Persero) khususnya bagian akuntansi, terima kasih atas bantuan, dukungan dan kerjasama yang selam ini telah diberikan kepada penulis.

11. Teristimewa buat Ayah dan Ibu tercinta, yakni : M. Sembiring keloko dan R. br Surbakti yang telah banyak memberikan kasih sayang, dukungan moral dan doa serta menumbuhkan kesabaran dan tekad bagi penulis.

13. Buat sayang gek Yulia Angelina br. Tarigan sibero yang senantiasa setia memberikan semangat dan kasih sayang tanpa batas kepada penulis.

14. Personel Talenta Sirulo Voice : Jimrosse sebayang, Evan Ginting, Theo Tarigan, Edi Tarigan, Hendra Pinem, Ernawaty br. Ginting, dan Rheina br. Tarigan yang telah menjadi motivasi dan penyegaran dari kejunuhan dalam penyusunan skripsi ini.

15. Sahabat seperjuangan Piter Siagiaan, yang menjadi partner setia dalam penyelesaian skripsi ini.

16. Teman-teman Permata GBKP Rg. Darusallam: Sri iren, Jikhiey, Henok, Nesya, Menda, Sizt Nelvy, Meigina, Adi Peranta, Teguh, Febri, Sizt Lidya, teman– teman permata Rg. Kesatria kalian semua telah menjadi penopang dan penghibur penulis.

Akhir kata, penulis berharap semoga pengalaman dan pengetahuan yang penulis peroleh selama melakukan riset atau penelitian ini dapat berguna bagi penulis dan pembaca.

Medan, Mei 2010

Penulis

Yogi Citra Nugraha

ABSTRAK

Penelitian dilakukan untuk mengetahui sistem informasi penggajian dan pengupahan pada PT. Perkebunan Nusantara II (Persero)

Metode yang digunakan oleh penulis dalam menyusun skripsi ini adalah metode deskriptif, yaitu suatu metode yang berusaha mengumpulkan, mengklasifikasikan, menganalisa dan serta menginterpretasikan, sehingga dapat diperoleh suatu gambaran yang cukup jelas mengenai objek yang diteliti untuk menarik suatu kesimpulan dan membuat rekomendasi.

Berdasarkan penelitian diketahui bahwa PT. Perkebunan Nusantara II (Persero) adalah perusahaan dengan komoditi tebu, sawit, coklat (cacao), dan tembakau. Sehingga memiliki jumlah karyawan yang tidak sedikit dengan tingkat jabatan dan golongan yang beragam. Sistem akuntansi gaji dan upah yang ada di perusahaan masih kelemahan seperti bukti kas keluar yang diotorisasi oleh bagian umum yang juga merangkap bagian umum yang juga merangkap bagian keungan, tidak terdapatnya otorisasi oleh fungsi pencatat waktu terhadap absensi (kartu jam hadir), kehadiran dan keterlambatan karyawan yang tidak berpengaruh kepada jumlah gaji dan yang diperoleh serta seringnya keterlambatan pembayaran gaji dan upah para karyawan. Walaupun masih memiliki kelemahan secara umum penerapan sistem informasi akuntansi penggajian dan pengupahan telah memadai.

DAFTAR ISI

PERNYATAAN i

KATA PENGANTAR ii

ABSTRAK v

DAFTAR ISI vi

DAFTAR LAMPIRAN ix

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Perumusan Masalah 4

C. Tujuan dan Manfaat Penelitian 5

D. Kerangka Konseptual 6

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis 7

1. Sistem Informasi Akuntansi 7

2. Pengertian dan Tujuan Pengendalian Intern 12

3. Pengertian Gaji dan Upah 15

4. Unsur-unsur Gaji dan Upah 18

5. Sistem Penggajian dan Pengupahan 19

6. Fungsi Yang Terkait Dengan Sistem Penggajian dan

Pengupahan 19

8. Dokumen Yang Digunakan Dalam Penggajian 21

9. Pengendalian Internal Atas Sistem Informasi

Akuntansi Pada Sistem Penggajian dan Pengupahan 25

B. Tinjauan Penelitian Terdahulu ` 27

BAB III METODE PENELITIAN

A. Tempat Penelitian 28

B. Jenis Data 28

C. Prosedur Pengumpulan Data 28

D. Metode Analisis Data 29

E. Jadwal Penelitian 29

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian 30

1. Gambaran Umum Perusahaan 30

2. Sistem Akuntansi Penggajian dan Pengupahan 43

3. Sistem Pengendalian Internal Atas Sistem Penggajian Dan Pengupahan Perusahaan 52

B. Analisis Hasil Penelitian 54

1. Analisis Terhadap Penerapan Sistem Informasi Akuntansi Pada Sistem Penggajian dan Pengupahan 54

2. Analisis Hubungan Sistem Informasi Akuntansi

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan 63

B.Saran 64

ABSTRAK

Penelitian dilakukan untuk mengetahui sistem informasi penggajian dan pengupahan pada PT. Perkebunan Nusantara II (Persero)

Metode yang digunakan oleh penulis dalam menyusun skripsi ini adalah metode deskriptif, yaitu suatu metode yang berusaha mengumpulkan, mengklasifikasikan, menganalisa dan serta menginterpretasikan, sehingga dapat diperoleh suatu gambaran yang cukup jelas mengenai objek yang diteliti untuk menarik suatu kesimpulan dan membuat rekomendasi.

Berdasarkan penelitian diketahui bahwa PT. Perkebunan Nusantara II (Persero) adalah perusahaan dengan komoditi tebu, sawit, coklat (cacao), dan tembakau. Sehingga memiliki jumlah karyawan yang tidak sedikit dengan tingkat jabatan dan golongan yang beragam. Sistem akuntansi gaji dan upah yang ada di perusahaan masih kelemahan seperti bukti kas keluar yang diotorisasi oleh bagian umum yang juga merangkap bagian umum yang juga merangkap bagian keungan, tidak terdapatnya otorisasi oleh fungsi pencatat waktu terhadap absensi (kartu jam hadir), kehadiran dan keterlambatan karyawan yang tidak berpengaruh kepada jumlah gaji dan yang diperoleh serta seringnya keterlambatan pembayaran gaji dan upah para karyawan. Walaupun masih memiliki kelemahan secara umum penerapan sistem informasi akuntansi penggajian dan pengupahan telah memadai.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan pesatnya perkembangan ilmu pengetahuan dan teknologi di dalam dunia usaha mengakibatkan munculnya permasalahan yang semakin kompleks yang harus dihadapi oleh perusahaan dalam pencapaian tujuan. Perusahaan harus dapat mengkombinasikan faktor-faktor produksi yang dimilikinya dengan serasi dan seimbang, agar dapat mencapai tujuan yang telah ditentukan maka dalam mendirikan perusahaan sebaiknya mempunyai perencanaan yang matang, karena tanpa perencanaan, sulit bagi perusahaan untuk mencapai tujuan yang telah ditetapkan dari semula.

Perkembangan dunia bisnis mengharuskan perusahaan untuk memandang jauh ke depan dan mampu mengindentifikasikan setiap peluang yang muncul serta merumuskannya dalam perencanaan jangka panjang perusahaan agar dapat berkompetisi dan memenangkan persaingan. Perusahaan juga diharapkan dapat terus tumbuh dan berkembang seiring berjalannya waktu. Untuk itu perusahaan membutuhkan berbagai sumber daya manusia. Agar kelangsungan hidup perusahaan terjamin maka perusahaan dituntut untuk mampu mengelola seluruh potensi sumber daya yang dimiliki dengan sebaik-baiknya.

membuat keputusan untuk semua fungsi dan mereka juga berperan dalam menentukan kelangsungan hidup perusahaan tersebut. Keterlibatan sumber daya manusia sebagai tenaga kerja dalam perusahaan dimulai dari awal kegiatan perusahaan, yaitu menyusun dan merencanakan tujuan perusahaan yang akan dicapai baik untuk jangka pendek maupun untuk jangka panjang, melaksanakan kegiatan operasional perusahaan dan pengendaliannya sampai kepada tercapai tujuan tersebut. Atas sumbangan tenaga kerja dalam kegiatan usaha tersebut, maka perusahaan memberikan imbalan sebagai balas jasa kepada mereka berupa gaji dan upah.

Semakin besar suatu perusahaan maka semakin komleks kegiatan usahanya, ini berarti semakin banyak pula tenaga kerja yang terlibat di dalamnya. Hal ini menimbulkan kesulitan bagi pemimpin untuk mengendalikan keseluruhan perusahaan seorang diri, sehingga perlu adanya pendelegasian wewenang kepada orang lain. Sebagai gantinya diperlukan suatu pengendalian untuk menjaga sumber daya perusahaan agar terhindar dari berbagai kesalahan dan kecurangan yang mungkin terjadi. Untuk itulah dilakukan pengendalian intern dalam perusahaan.

berkembangnya teknologi informasi yang semakin pesat di abad 21 ini, tentu membawa dampak pada pada bidang ekonomi. Dimana sistem informasi akuntansi yang sebelumnya dijalankan secra manual dirasakan tidak lagi mampu memberi manfaat yang memadai dalam bidang operasional.

Sistem informasi akuntansi penggajian dan pengupahan dirancang manajemen untuk menyajikan informasi keuangan bagi kepentingan perusahaan dan pertanggung jawaban keuangan kepada pihak luar perusahaan ( investor, kreditur, dan kantor pelayanan pajak ). Yang pada tujuan khusunya untuk maslah ini, sistem ini juga dirancang untuk menangani transaksi-transaksi gaji dan pembayarannya diantaranya sistem ini digunakan perusahaan untuk mencatat daftar hadir, mencatat transaksi ke dalam jurnal, memposting ke dalam buku besar serta menyiapkan laporan keuangan. Rangkaian kegiatan ini terdiri dari proses pemasukan data, penyimpanan data, pengolahan, proses menghasilkan laporan, dan pengendalian.

Dengan bertambahnya kompleksitas kegiatan perusahaan, maka dirancanglah sistem akuntansi untuk setiap kegiatan, salah satunya adalah untuk kegiatan penggajian dan pengupahan. Sistem informasi akuntansi penggajian dan pengupahan dirancang untuk menangani transaksi perhitungan gaji dan upah karyawan serta pembayarannnya. Sistem penggajian dan pengupahn yang efektif juga penting untuk menjaga hubungan yang baik antara karyawan dengan perusahaan. Untuk itu balas jasa yang diterima oleh tenaga kerja merupakan salah satu target dari pengendalian intern, melalui ini diharapkan karyawan semakin termotivasi untuk bekerja.

Dalam penelitian yang dilakukan penulis pada PT Perkebunan Nusantara II, banyak karyawan kurang merasa puas terhadap perhitungan penggajian dan pengupahan atas kinerja bagian Sumber Daya Manusia yang kerap merahasiakan sistem informasi akuntansi penggajian dan pengupahan yang digunakan, sehingga kecurigaan terhadap bagian sumber daya manusia sering terjadi hal lain yang terjadi dalam perusahaan yang sangat meresahkan karyawan yakni adanya pemotongan tunjangan bahkan ada beberapa karyawan tidak mendapatkan tunjangan yang menjadi haknya.

B. Perumusan Masalah

Di dalam penerapan sistem informasi akuntansi pada proses penggajian dan pengupahan ini perlu diperhatikan cara atau prosedur penggunaan program dan sistem pengendalian internanya sehingga menghasilkan output yang benar dan akurat sesuai dengan data yang ada.

Berdasarkan latar belakang masalah diatas, maka penulis merumuskan masalah sebagai berikut : “ Apakah peranan Sistem Informasi Akuntansi dan pengendalian internal pada penggajian dan pengupahan yang diterapkan oleh PT Perkebunan Nusantara II (Persero) Medan dalam melaksanakan setiap proses transaksi pembayaran gaji dan upah sudah dilaksanakan dengan baik ”?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sehubungan dengan indentifikasi masalah diatas, penelitian yang dilakukan oleh penelitian yang dilakukan oleh penulis mempunyai tujuan antara lain :

1. Untuk mendapatkan gambaran transaksi pembayaran gaji dan upah pada PT Perkebunan Nusantara II (Persero) Medan.

2. Manfaat Penelitian

Kegunaan penelitian ini diharapkan untuk :

1.Memberiikan saran atau masukan bagi PT Perkebunan Nusantara II (Persero) Medan dalam mempertimbangkan dan menentukan kebijakasanaan pada masa yang akan dating sehubungan dengan sistem penggajian dan pengupahan.

2. Berguna bagi penulis untuk menambah ilmu pengetahuan serta pemahaman mengenai sistem akuntansi penggajian dan pengupahan.

3. Sebagai bahan referensi oleh pihak lain dalam penulisan skirpsi dengan topik yang sama.

D. Kerangka Konseptual

PT. PERKEBUNAN NUSANTARA II (PERSERO) MEDAN

SISTEM INFORMASI AKUNTANSI PENGGAJIAN DAN PENGUPAHAN

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Sistem Informasi Akuntansi

Menurut Mulyadi ( 2001 : 2 ) : “ Suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lain yang berfungsi bersama-sama untuk mencapai tujuan tertentu”. Dari defenisi tersebut dapat dirinci lebih lanjut pengertian umum mengenai sistem yaitu sebagai berikut :

a. Setiap sistem terdiri dari unsur-unsur

b. Unsur-unsur tersebut adalah bagian yang terpadu dari sistem yang bersangkutan.

c. Unsur suatu sistem bekerja sama untuk mencapai tujuan sistem

d. Suatu sistem merupakan bagian dari sistem yang lain yang lebih besar. Menurut James A. Hall ( 2001 : 7 ) : “ Sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses, menjadi informasi, dan didistribusikan kepada para pemakai”.

Menurut Widjajanto ( 2001 : 2 ): “Sistem adalah Sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu input, proses, dan out put”.

Menanggapi pengertian dari Sistem Akuntansi ini Bastian (2001:151) mendefenisikan sistem akuntansi ini sebagai berikut Sistem Akuntansi adalah “Organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi yang dibutuhkan oleh manjemen guna menentukan dasar kebutuhan informasi”.

Suatu sistem pertahanan, misalanya mungkin akan terjadi subsistem radar sebagai pemantau situasi sekitar basis pertahanan dengan jarak radius tertentu, subsistem penangkal serangan musuh dan subsistem penangkal serangan untuk melindungi basis pertahanan terhadap serangan musuh. Dan subsistem penyerangan balik untuk menangkal, mematahkan, dan mengusir musuh. Subsistem penangkal tidak akan bekerja efektif apabila tidak didukung oleh subsistem radar, khususnya dalam bentuk informasi mengenai adanya musuh yang menyerang disertai berbagai karakteristik musuh tersebut. Subsistem serangan balik tidak akan bekerja efektif bilamana serangan musuh tidak dapat ditangkal. Dengan demikian, ketiga subsistem dalam sistem pertahanan itu harus berinteraksi dan bereaksi bersama-sama bilamana muncul suatu aksi yang berwujud serangan musuh.

Syarat yang kedua adalah bahwa suatu sistem harus memiliki tiga unsur, yaitu input, proses, out put. Input merupakan penggerak atau pemberi tenaga dimana sistem itu dioperasikan. Output adalah hasil operasi. Dalam pengertian sederhana, output yang berarti tujuan, sasaran atau target pengorganisasian suatu sistem. Sedangkan proses adalah aktivitas yang mengubah input menjadi out put.

Mahasiswa Tenaga pengajar, Sarajana siap Lulus seleksi Gedung pakai Romney dan Steinbart (2004:3) membagi SIA menjadi lima komponen :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi yang dilibatkan dalam mengumpulkan, memproses dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrasturuktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan. Kelima komponen tersebut secara bersama-sama memungkinkan suatu sistem informasi akuntansi memenuhi tiga fungsi pentingnya dalam organisasi, yaitu:

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan organisasi, sumber daya yang dipengaruhi oleh aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai dan pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi termasuk data organisasi untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan handal.

Dari defenisi sistem akuntansi tersebut dapat disimpulkan bahwa unsur-unsur suatu sistem akuntansi adalah:

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi, serta merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan.

Manfaaat formulir adalah :

a. Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan. b. Merekam transaksi bisnis perusahaan.

c. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

d. Menyampaikan informasi pokok dari orang yang satu ke orang yang lain di dalam organisasi yang sama atau ke organisasi yang lain.

2. Catatan-catatan

Catatan yang digunakan terdiri atas : a. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan perusahaan.

b. Buku besar

General ledger ). Buku besar umum terdiri dari rekening-rekening

yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

c. Buku besar pembantu terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

3. Laporan

Laporan merupakan hasil akhir proses akuntansi. Laporan berisi informasi keluaran sistem akuntansi ini merupakan laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan ekuitas pemilik, laporan arus kas, dan catatan atas laporan keuangan. Seluruh laporan keuangan harus diindentifikasikan dengan nama perusahaan, jenis laporan, dan tanggal atau periode waktu laporan tersebut.

2. Pengertian dan Tujuan Pengendalian Intern A. Pengertian Pengendalian Intern

1. Mengamankan aktiva perusahaan,

2. Mengecek kecermatan dan ketelitian data akuntansi, 3. Meningkatkan efisiensi, dan

4. Mendorong agar kebijaksanaan manajemen dipatuhi oleh setiap jajaran organisasi.

Sedangkan menurut Mulyadi ( 2002:180 ), pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manjemen dan personel lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan yaitu: keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, dan efektifitas dan efisiensi operasi.

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek keteilitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manjemen. Menurut tujuannya, sistem pengendalian intern tersebut dapat dibagi menjadi dua macam yaitu:

A. Pengendalian intern akuntansi ( internal accounting control )

Pengendalian intern administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

B. Tujuan Pengendalian Intern

Tujuan sistem pengendalian intern yang efektif dapat digolongkan sebagai berikut :

1. Untuk menjamin kebenaran data akuntansi : Manajemen harus memiliki data akuntansi yang dapat diuji ketepatannya untuk melaksanakan operasi perusahaan. Contoh ; harga jual barang jadi sebagian ditentukan berdasarkan data baiya produksi, jumlah barang jadi yang akan diproduksi dipengaruhi oleh jumlah persediaan barang yang berada di gudang perusahaan dan pesanan yang belun dikirim karena menunggu persediaan barang yang berada di gudang perusahaan dan pesanan yang belum dikirim karena menunggu pengangkutan. Sistem pengendalian akuntansi intern bertujuan untuk mengamankan atau menguji kecermatan dan seberapa jauh data akuntansi dapat dipercaya dengan jalan mencegah dan menemukan kesalahan-kesalahan pada saat yang tepat.

3. Untuk menggalakkan efisiensi usaha : Pengendalian dalam suatu perusahaan juga dimaksudkan untuk menghindari pekerjaan-pekerjaan yang berganda yang tidak perlu, mencegah pemborosan terhadap semua aspek usaha termasuk pencegahaan terhadap penggunanan sumber-sumber dana yang tidak efisien.

4. Untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan Manajemen :Manajemen menyusun prosedur dan peraturan untuk mencapai tujuan perusahaan. Sistem pengendalian intren memberikan jaminan akan ditaatinya prosedur dan peratuaran adalah jaminan akan ditataatinya prosedur tersebut pada perusahaan.

3. Pengertian Gaji dan Upah

Salah satu upaya untuk meningkatkan semangat kerja dari para pegawai ialah dengan pemberian imbalan atau balas jasa dalam bentuk uang maupun barang– barang sesuai dengan produktivitas pegawai dan kemampuan perusahaan. Imbalan atau balas jasa yang diberikan perusahaan kepada para pegawai adalah melalui gaji dan upah.

Gaji umumnya dinyatakan dalam bentuk uang, oleh karena uang merupakan standar dalam perekonomian negara. Istilah gaji sering dikaitkan dengan istilah upah sehingga sering kedua istilah ini bergabung menjadi satu yaitu gaji dan upah ( Wages and Salleries ). Untuk lebih jelasnya apa pengertian gaji dan upah dibawah ini akan

Menurut Malayu (2002:118), gaji adalah balas jasa yang dibayar secara periodik kepada karyawan tetap dan serta mempunyai jaminan yang pasti. Artinya gaji akan tetap dibayar meskipun pekerja tersebut tidak masuk kerja. Sedangkan upah adalah balas jasa yang dibayarkan kepada pekerja harian dengan berpedoman terhadap perjanjian yang disepakati. Upah insentif adalah tambahan balas jasa yang diberikan kepada karyawan tertentu yang prestasinya diatas prestasi standar, upah insentif ini merupakan alat yang dipergunakan prinsip adil dalam pemberian kompensasi.

Menurut Fees (1996:314), gaji biasanya digunakan untuk pembayaran atas jasa manajemen, administrasi atau jasa-jasa yang serupa. Sedangkan upah adalah imbalan terhadap karyawan lapangan (tenaga kerja kasar) baik yang terdidik dan tidak terdidik.

Gaji atau upah pokok seorang pegawai sering ditambah dengan komisi, ditambah bonus pembagian laba, atau tunjangan kesejahteraan.

Mulyadi (1990:281) mengartikan gaji sebagai pembayaran atas penyerahan jasa yang dilakukan oleh karyawan jenjang jabatan manajer, sedangkan upah umumnya pembayaran jasa atas penyerahan jasa yang dilakukan oleh karyawan pelaksana atau buruh.

Moekijat ( 1991:123) Upah adalah pembayaran kepada pekerja-pekerja yang dibayar menurut lamanya jam kerja karyawan-karyawan produksi. Upah ini dibayarkan kepada mereka yang biasanya tidak mempunyai jaminan untuk tidak dipekerjakan secara terus-menerus selama 1 minggu, 1 bulan atau 1 tahun. Gaji adalah pembayaran kepada pegawai tata usaha, pengawas dan manajer.

Berdasarkan pengertian di atas dapat disimpulkan bahwa :

1. Upah adalah balas jasa yang sifat pekerjaanya tidak tetap, sedangkan gaji diberikan kepada pekerjaan yang bersifat tetap.

2. Upah diberikan dengan tarif atau standar tertentu yang didasarkan pada jumlah unit produk yang dihasilkan, dimana tarif upah minimal telah ditetapkan oleh pemerinya. Sedangkan gaji tidak didasarkan pada jam kerja unit yang dihasilkan. Jadi balas jasa yang diberikan dalam bentuk gaji selalu tetap, sedangkan upah dapat berubah-ubah sesuai kemampuan kerja.

3. Istilah upah biasanya diberikan kepada buruh, sedangkan gaji diberikan kepada pegawai atau karyawan tetap maupun staff.

4. Unsur-unsur Gaji dan Upah

Dalam suatu perusahaan terdapat berbagai macam unsur dari biaya gaji dan upah yang keseluruhannya disebut dengan biaya tenaga kerja. Yang dimaksud dengan unsur gaji dan upah adalah bagian dari pendapatan atau penghasilan yang dimasukkan ke dalam daftar gaji pegawai pada setiap bulan dan dibayarkan.

Berdasarkan teori yang ada unsur-unsur gaji dan upah dapat dijelaskan sebagai berikut :

a. Upah/Gaji pokok ( Original Wages ) adalah gaji dan upah yang dibayarkan kepada pegawai sesuai dengan kontrak kerja yang diwajibkan untuk diberi kepada pegawai.

b. Premi ( Insentif ) adalah upah yang diberikan kepada para pegawai karena pegawai tersebut memiliki produktivitas dan prestasi yang baik.

c. Lembur ( Overtime ) adalah upah yang dibayarkan kepada pegawai yang bekerja melebihi jam kerja yang telah ditetapkan sebelumya.

5. Sistem Penggajian dan Pengupahan

Penggajian dan pengupahan merupakan suatu hal yang rutin terjadi pada suatu hal yang rutin terjadi pada suatu perusahaan dimana hal tersebut terjadi dalam beberapa periode yang konstan.

Penggajian dan pengupahan tersebut tentunya memerlukan suatu sistem yang disusun dengan baik untuk menjamin proses penggajian dan pengupahan tersebut berjalan dengan baik dan lancar.

6. Fungsi Yang Terkait Dengan Sistem Penggajian dan Pengupahan Menurut Mulyadi ( 1997 : 386 ), dalam sistem penggajian dan pengupahan ada beberapa fungsi yang saling terkait satu dengan yang lainnya. Fungsi-fungsi yang saling terkait dengan sistem penggajian dan pengupahan antara lain:

a. Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan dan golongan gaji, mutasi karyawan dan pemberhentian karyawan. Pada umumnya fungsi ini berada di bagian kepegawaian, di bawah departemen personalia dan umum.

b Fungsi Pencatat Waktu

Fungsi ini bertanggung jawab terhadap pencatatan waktu hadir bagi semua karyawan perusahaan. Sistem ini dilakukan oleh fungsi operasi atau fungsi bagian kepegawaian di bawah departemen personalia.

c Fungsi Pembuat Daftar Gaji dan Upah

fungsi ini biasanya berada di bagian gaji dan upah, di bawah departemen personalia dan umum.

d Fungsi Akuntansi

Pada umumnya fungsi akuntansi bertanggung jawab untuk mencatat segala transaksi yang berhubungan dengan kegiatan finansial yang ada pada perusahaan. Khusus dalam sistem akuntansi penggajian dan pengupahan fungsi ini bertanggung jawab dalam mencatat dan menghitung kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan, pembayaran utang pajak dan utang pensiun. Fungsi ini umumnya berada di tangan bagian hutang, bagian kartu biaya dan bagian jurnal.

1. Bagian hutang: memegang fungsi pencatatan hutang untuk memproses pembayaran gaji dan upah. Bagian ini menerbitkan bukti kas keluar yang memberi otorisasi kepada fungsi pembayar gaji dan upah untuk membayarkan gaji dan upah untuk membayarkan gaji dan upah kepada karyawan.

2. Bagian kartu biaya: memegang fungsi mencatat distribusi biaya ke dalam kartu harga produk dan kartu biaya untuk selanjutnya dimasukkan ke dalam rekap daftar gaji dan upah dan kartu jurnal umum.

3. Bagian jurnal: memegang fungsi pencatat jurnal yang bertanggung jawab untuk mencatat biaya gaji dan upah pada jurnal umum.

e Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji dan upah dan menguangkan cek-cek tersebut ke bank, hal ini pada umumnya dilakukan oleh kasir. Uang tunai tersebut dimasukkan ke dalam amplop gaji dan upah setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak.

7. Prosedur Penggajian dan Pengupahan

Menurut Mulyadi ( 1997 : 389 ), dalam sistem penggajian dan pengupahan terdapat prosedur yang harus dilakukan yaitu :

a. Prosedur Pencatatan waktu Hadir

dalam jam biasa atau jam lembur, sehingga dapat digunakan untuk menentukan apakah karyawan akan menerima gaji saja atau menerima tunjangan lembur.

b. Prosedur Pencatatan Waktu Kerja Prosedur ini dibutuhkan bagi karyawan yang bekerja berdasarkan waktu kerja

untuk keperluan distribusi biaya upah karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut. Misalanya karyawan hadir selama 7 jam dalam satu hari kerja, jumlah jam hadir tersebut dirinci menjadi waktu kerja dalam tiap-tiap pesanan yang dikerjakan. Dengan demikian waktu kerja ini dapat sebagai dasar pembebanan biaya tenaga kerja langsung kepada produk yang diproduksi.

c. Prosedur Pembuatan Daftar Gaji dan Upah

Dalam prosedur ini, fungsi pembuat daftar gaji dan upah membuat daftar gaji dan upah karyawan. Data yang dipakai adalah surat-surat keputusan pengangkatan karyawan baru, kenaikan pangkat, pemberhentiaan karyawan, penurunan pangkat, daftar gaji bulan sebelumnya dan daftar hadir karyawan. Jika gaji karyawan melebihi penghasilan tidak kena pajak, informasi mengenai potongan PPh Pasal 21 dihitung oleh fungsi pembuat daftar gaji dan upah atas dasar data yang tercantum dalam kartu penghasilan karyawan. Potongan PPh pasal 21 ini dicantumkan dalam daftar gaji dan upah.

d. Prosedur Distribusi Gaji dan Upah

Dalam prosedur distribusi gaji dan upah, biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja. Distribusi biaya tenaga kerja ini dimaksudkan untuk mengendalikan biaya perhitungan pokok produk.

e. Prosedur Pembayaran Gaji dan Upah

Prosedur ini melibatkan fungsi akuntansi dan keuangan, dimana fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek pembayaran gaji dan upah. Fungsi keuangan kemudian menguangkan uang ke dalam amplop gaji dan upah biasanya dilakukan oleh juru bayar. Namun ada beberapa perusahaan membayar gaji dan upah kepada karyawan dengan cara mentransfer langsung gaji dan upah tersebut ke rekening masing-masing karyawan itu sendiri yang ada beberapa bank yang ditunjuk.

8. Dokumen Yang Digunakan

1. Dokumen sumber adalah bukti kas keluar yang akan menjadi dasar transaksi pencatatan biaya gaji dan upah demikian juga dengan pembayaran gaji dan upah 2. Dokumen pendukung adalah rekap daftargaji dan upah pada pencatatan biaya gaji

dan upah serta daftar gaji dan upah apabila pembayaran gaji dan upah dilakukuan Dokumen lengkap yang digunakan dalam siklus penggajian dan pengupahan adalah sebagai berikut :

a. Dokumen Pendukung Perubahan Gaji dan Upah

Dokumen-dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan. Seperti misalnya keputusan pengangkatan karyawan baru, kenaikan pangkat, perubahan tarif, penurunan pangkat, pemberhentian sementara dari pekerjaan ( skorsing ), pemindahan, dan lain sebagainya. Tembusan dokumen-dokumen ini dikirimkan ke fungsi pembuatan daftar gaji dan upah untuk kepentingan pembuatan daftar gaji dan upah.

b. Kartu Jam Hadir

Kartu ini merupakan dokumen yang digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir tiap karyawan di perusahaan. Catatan jam hadir karyawan ini dapat berupa daftar hadir biasa, dapat pula berbentuk kartu hadir yang dicap dengan mesin pencatat waktu.

c. Kartu Jam Kerja

pekerjaan. Dokumen ini diserahkan oleh mandor pabrik dan diserahkan ke fungsi pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan waktu jam hadir, sebelum digunakan distribusi upah langsung kepada tiap jenis produk atau pesanan. Catatan waktu kerja ini hanya diperlukan dalam perusahaan yang produksinya berdasarkan pesanan. Dalam perusahaan yang berproduksi secara masal, karyawan pabrik mengerjakan pekerjaan yang sama dari hari ke hari, sehingga tidak diperlukan data untuk melakukan distribusi biaya kerja langsung pabrik kepada produk. Semua biaya tenaga kerja langsung dalam perusahaan ini dibebankan lansung kepada produk yang sama.

d. Daftar Gaji dan Upah

Merupakan dokumen yang berisi jumlah gaji dan upah brutto tiap karyawan, dikurangi potongan-potongan berupa PPh pasal 21, hutang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya.

e. Rekap Daftar Gaji dan Rekap Daftar Upah

f. Surat Pernyataan Gaji dan Upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan bagi tiap karyawan mengenai rincian gaji dan upah yang diterima tiap karyawan beserta berbagai potongan yang menjadi beban tiap karyawan.

g. Amplop Gaji dan Upah.

Uang gaji dan upah karywan diserahkan kepada tiap karywan dalam amplop gaji dan upah. Halaman muka amplop gaji dan upah tiap karyawan berisi informasi mengenai nama karyawan, nomor indentifikasi karyawan, dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu.

h. Bukti Kas Keluar

9. Pengendalian internal atas sistem informasi akuntansi pada sistem penggajian dan pengupahan

Romney dan steinbart ( 2004 : 229 ) mendefinisikan pengendalian internal sebagai “ rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.”

Menurut Bodnar dan Hopwood ( 2000 : 182 ) prosedur-prosedur pengendalian internal merupakan “kebijakan dan prosedur yang tercakup dalam lingkungan pengendalian dan sistem akuntansi yang harus ditetapkan oleh manajemen untuk memberikan jaminan yang memadai bahwa tujuan tertentu akan dapat tercapai”.

Dari definisi diatas dapat disimpulkan bahwa pengendalian internal dalam suatu perusahaan penting untuk mencapai tujuan perusahaan terhindar dari kegiatan yang merugikan perusahaan seperti kecurangan dan penyelewengan. Pengendalian internal meliputi pengendalian akuntansi ( accounting control ) dan pengendalian administrasi ( administrative control )

Fungsi sistem informasi akuntansi ( SIA ) dalam siklus SDM / Penggajian menurut Romney dan Steinbart ( 2004 : 199 ) adalah

menyediakan pengendalian yang memadai agar dapat memastikan terpenuhinya tujuan berikut ini

5. Peraturan pemerintah terkait yang berhubungan dengan pengiriman pajak dan pengisian laporan penggajian / SDM telah terpenuhi.

6. Aset ( kas ataupun data ) dijaga dari kehilangan ataupun pencurian. 7. Aktivitas siklus SDM / penggajian dilakukan dengan benar.

Dalam penerapan sistem pengendalian internal gaji dan upah perlu diperhatikan unsur – unsur pengendalian internal atas gaji dan upah.

Mulyadi ( 2001 : 386-387 ) membagi unsur pengendalian internal dalam sistem informasi akuntansi pada penggajin dan pengupahan dari beberapa segi yaitu :

Organisasi

1. Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi keuangan. 2. Fungsi pencatatan waktu harus terpisah dari fungsi operasional

Sistem Otorisasi

3. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh Direktur Utama

4.Setiap perubahaan gaji dan upah karyawan karena perubahan pangkat, tambahan keluarga harus didasarkan pada surat keputusan yang didasarkan pada surat keputusan Direktur Keuangan.

5.Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan harus didasarkan atas surat potongan atas gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

6.Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu.

7.Perintah lembur harus oleh kepala departemen karyawan yang bersangkutan .

8.Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

9.Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisai oleh fungsi akuntansi.

Prosedur Pencatatan

10.Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan.

11.Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

Praktik yang Sehat

13.Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

14.Pembuatan daftar gaji dan upah harus diverfikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran. 15.Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan

penghasilan karyawan.

16.Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah.

B. Tinjauan Penelitian Terdahulu

1. Yudista Asri Wirada ( 2008 ) telah meneliti “ Sistem akuntansi penggajian dan pengupahan sebagai alat bantu pengendalian pada PT Perkebunan Nusantara III ( Persero ) Medan, penelitian ini menyimpulkan bahwa sistem akuntansi penggajian dan pengupahan yang diterapkan oleh perusahaan tersebut sudah cukup memadai guna dijadikan sebagai alat bantu pengendalaian intern terhadap gaji dan upah.

2. Sri Henny Apriany ( 2008 ) telah meneliti “ Penerapan sistem informasi akuntansi penggajian dan pengupahan di PT Angkasa Pura II ( Persero ) Bandara Soekarno Hatta Jakarta, telah menyimpulkan bahawa sistem informasi akuntansi penggajian dan pengupahan PT Angkasa Pura II ( Persero ) Bandara Soekarno Hatta Jakarta secara umum telah diterapkan dan dilaksanakan dengan baik, hal ini dapat dilihat diantaranya dari struktur organisasi yang masing-masing bagian secara umum sudah berjalan sesuai dengan tanggung jawab masing-masin dan penerapan progran aplikasi yang bernama Sistem Manajemen Kepegawaian (SIMPEG) yang digunakan dalam proses pembayaran gaji dan upah.

BAB III

METODE PENELITIAN

A. Tempat dan Jadwal Penelitian

Tempat penelitian yang dilakukan oleh penulis yakni bertempat di PT Perkebunan Nusantara II (Persero).

B. Jenis Data

1. Data primer yaitu data yang langsung diperoleh penulis langsung dari sumbernya dengan cara membuat kuesioner, mengadakan wawancara, pengamatan langsung dan lain-lain.

2. Data sekunder yaitu data yang telah diolah lebih lanjut sehingga lebih informatif dan telah menjadi dokumen perusahaan.

C. Prosedur Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penulisan skripsi ini yaitu :

1. Wawancara adalah teknik untuk mendapatkan informasi yang relevan dengan permasalahan dengan melakukan Tanya jawab dengan karyawan.

2. Kuesioner adalah teknik pengumpulan data yang dilakukan penulis dengan cara membuat daftar pertanyaan yang berhubungan dengan judul.

D. Metode Analisis Data

Metode yang digunakan dalam penelitian adalah metode :

a. Metode Deskriptif adalah metode analisis data dengan mengumpulkan data, disusun, diinterprestasikan, serta dianalisis sehingga memberikan keterangan yang lengkap terhadap pemecahan masalah yang diteliti. Sugiyono ( 2004 : 169 )

b. Metode Komparatif adalah metode analisis data yang digunakan untuk membandingkan antara teori mengenai sistem informasi akuntansi penggajian dan pengupahan serta masalah yang berkaitan dengan penggajian dan pengupahan yang diterapkan dalam PT Perkebunan Nusantara II (Persero).

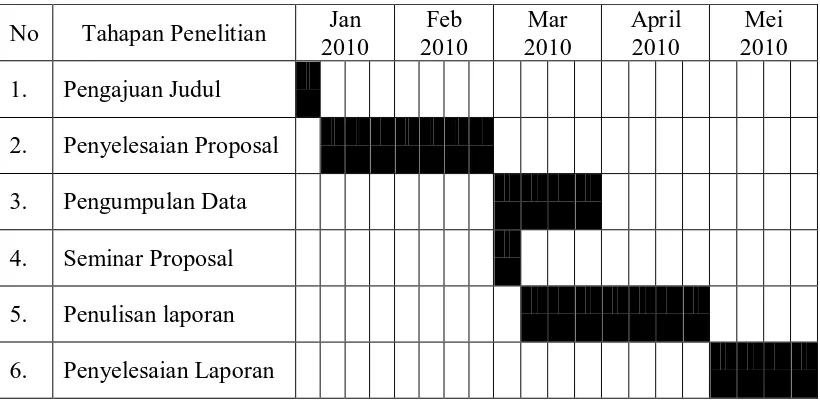

E. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut : No Tahapan Penelitian Jan

2010

Feb 2010

Mar 2010

April 2010

[image:40.612.114.524.470.673.2]Mei 2010 1. Pengajuan Judul 2. Penyelesaian Proposal 3. Pengumpulan Data 4. Seminar Proposal 5. Penulisan laporan 6. Penyelesaian Laporan

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran umum PT Perkebunan Nusantara II (Persero) a. Sejarah Singkat Perusahaan

Perusahaan Perseroan PT Perkebunan II bergerak di bidang usaha pertanian dan perkebunan didirikan dengan akte notaries GHS Loemban Tobing, SH No. 12 tanggal 5 April 1976 dan pengesahan mentri kehakiman dengan surat keputusan No. Y.A. 5/43/8 tanggal 28 Januari 1977 dan telah diumumkan dalam lembaran negara No. 52 tahun 1978 yang telah didaftarkan kepada Pengadilan Negeri Tingkat I Medan tanggal 28 Januari 1977 No. 10/1977/PT. Perseroan ini bernama Perusahaan Perseroan (Perseroan) PT Perkebunan II disingkat “PT Perkebunan II” merupakan perubahan bentuk dan gabungan dari PN Perkebunan II dengan PN Perkebunan Sawit Seberang.

keputusan Rapat Umum Luar Biasa Pemegang Saham tanggal 20 Desember 1990 Akte tersebut mengalami perubahaan kembali dengan Akte Notaris Imas Fatimah Nomor 2 tanggal 1 April 1991 dengan persetujuan Mentri Kehakiman Nomor C2-4939-HT.01.04TH-91 tanggal 20 September 1991.

Pada tanggal 11 Maret 1996 kembali diadakan reorganisasi berdasarkan nilai kerja dimana PT Perkebunan II dan PT Perkebunan IX yang didirikan dengan Akte Notaris GHS. Loemban Tobing, SH Nomor 6 tanggal 1 April 1974 dan sesuai dengan Akte Notaris Ahmad Bajuni, SH Nomor 100 tanggal 18 September 1983 di lebur dan digabungkan menjadi satu dengan nama PT Perkebunan Nusantara II yang dibentuk dengan Akte Notaris Harun Kamil, SH Nomor 35 tertanggal 11 Maret 1996. Akte pendirian ini kemudian disahkan oleh Mentri Kehakiman RI dengan Surat Keputusan No. C2.8330.HT.01.01.TH.96 dan diumumkan dalam Berita Negara RI Nomor 81. Pendirian perusahaan yang merupakan hasil peleburan PTP-II dan PTP-IX berdasarkan Peraturan Pemerintah RI Nomor 7 tahun 1996. Kemudian pada tanggal 8 Oktober 2002 terjadi perubahaan modal dasar perseroan sesuai Akte Notaris Sri Rahayu H. Prasatyo, SH.1:34PM 7/21/2008.

b. Visi dan Misi Perusahaan 1. Visi

Mewujudkan PT. Perkebunan Nusantara II (PERSERO) menjadi perusahaan agribisnis yang maju serta memiliki daya saing yang kuat.

a. Mempertahankan dan meningkatkan sumbangan sektor perkebunan bagi pendapatan nasional yang diperoleh dari produksi dan pemasaran dari berbagai jenis komoditi untuk konsumsi dalam negeri maupun luar negri.

b. Menyediakan lapangan kerja untuk meningkatkan kesejahteraan rakyat pada umumnya dan meningkatkan taraf hidup petani plasma/PIR dan petani tebu rakyat serta karyawan perkebunan pada khususnya

c. Memelihara kekayaan khususnya dan menjaga kelestarian alam serta meningkatkan kesuburan tanah, sumber dan tatanan air.

c. Bidang Usaha Perusahaan

PT. Perkebunan Nusantara II (PERSERO) Tanjung Morawa memiliki 28 lokasi kebun, dua pabrik dan tujuh unit usaha. Kebun yang menjadi tanggung jawab PT. Perkebunan Nusantara II (PERSERO) berada di kabupaten Deli Serdang, Sergei, Tapanuli Selatan, Langkat, dan Propinsi Papua. Dua pabrik yang dimiliki berada di Deli Serdang dan Langkat. Unit usaha yang dimiliki seperti empat rumah sakit, satu balai penelitian, satu riset/pengembangan tebu dan satu bengkel pusat.

d. Struktur Organisasi dan Uraian Tugas

Pembagian tugas dan tanggungjawab yang tercantum dalam struktur organisasi dimaksudkan agar masing-masing personel yang duduk dalam struktur organisasi memadukan keterampilan mereka dalam suatu kerjasama yang baik dan keserasian bertindak dalam pencapain tujuan yang telah direncanakan.

Adapun pembagian tugas dari masing-masing bagian dalam struktur organisasi PT. Perkebunan Nusantara II (PERSERO) adalah sebagai berikut :

1. RUPS (Rapat Umum Pemegang Saham)

RUPS adalah pimpinan tertinggi yang membawahi Dewan Komisaris Direktur serta setingkat dibawahnya.

Tugas wan wewenang RUPS adalah:

a. Mengangkat dan memberhentikan Dewan Komisaris

b. Bertanggung jawab atas pelaksanaan dan penanggungan aset perusahaan dalam mencapai tujuan.

c. Mengawasi Dewan Komisaris dalam melaksanakan tugas yang dibebankan kepadanya oleh para pemegang saham.

2. Dewan Komisaris adalah:

a. Melaksanakan pengawasan terhadap kebijakan Direksi dalam melaksanakan pengurusan perseroan.

c. Melaksanakan pengawasan atas pelaksanaan ketentuan-ketentuan anggaran dasar dan keputusan Rapat Umum Pemegang Saham dan Peraturan Perundang-Undangan yang berlaku.

3. Direktur Utama

Bertanggung jawab kepada Rapat Umum Pemegang Saham dan Dewan Komisaris

4. Direktur Produksi

Bertanggung jawab kepada Direktur Utama, keluar kepada Rapat Umum Pemegang Saham dan Dewan Komisaris yang mengelola bidang tanaman, produksi, teknik, dan teknologi, pengolahan dan sarana lainnya yang berkaitan dengan fungsinya.

5. Direktur Keuangan

Bertanggung jawab kepada Direktur Utama, keluar kepada Rapat Umum Pemegang Saham dan Dewan Komisaris yang mengelola bidang pengadaan, keuangan dan akuntansi.

6. Direktur SDM/Umum

7. Direktur Pemasaran dan renbang

Bertanggung jawab kepada Direktur Utama, keluar kepada Rapat Umum Pemegang Saham dan Dewan Komisaris yang mengelola bidang pemasaran dan pengembangan.

8. Bagian Sekretariat

Berfungsi sebagai pembantu Direksi di bidang-bidang yang berhubungan administrasi Sekretariat Direksi, dan masalah protokol serta humas.

9. Bagian Satuan Pengawasan Intern

Membantu Direksi dalam mengadakan penilaian atas sistem pengendalian pengelolaan (manajemen) dan pelaksanaannya di bidang-bidang tanaman, teknik dan teknologi, keuangan, SDM dan umum, pemasaran, dan pengadaan serta memberikan saran-saran perbaikan.

10.Bagian Perencanaan Pengkajian

Membantu Direktur Pemasaran dalam melaksanakan penilaian atas sistem pengendalian/pengelolaan (manajemen) dan pelaksanaannya di bidang tanaman, teknik dan teknologi, keuangan, SDM dan umum, pemasaran dan pengadaan serta memberikan saran-saran perbaikan

11.Bagian Tanaman

12.Bagian pengembangan

Membantu Direktur Pemasaran dalam melaksanakan pengembangan di bidang tanaman

13.Bagian Pembiayaan

Membantu Direktur Keuangan dalam menyelenggarakan pengadaan sumber dan penggunaan dana

14.Bagian Pengadaan

Membantu Direktur Keuangan dalam merencanakan dan mengawasi pelaksanaan pengadaan barang-barang lokal maupun impor

15.Bagian Akuntansi dan Teknologi Informasi

Membantu Direktur Keuangan dalam menjalankan kebijakan manajemen di bidang akuntansi manajemen, verifikasi/memeriksa kelengkapan informasi dan kelengkapan pendukungnya

16.Bagian Pemasaran

Membantu Direktur Pemasaran dalam merencanakan dan mengawasi pelaksanaan pekerjaan yang berhubungan dengan komoditi primer yang kelapa sawit, karet, kakao, tembakau dan tebu

17.Bagian Sumber Daya Manusia

18.Bagian Umum

Membantu Direksi SDM/Umum yang berhubungan dengan masalah umum Rumah Tangga Kantor Direksi.

19.Bagian Hukum dan Pertanahan

Membantu Direksi SDM/Umum dalam melaksanakan masalah hukum dan agraria.

20.Bagian Teknik dan Pengelompokan Tanaman Semusim

Membantu Direktur Produksi dalam melaksanakan pekerjaan tanaman semusim yang berhubungan dengan mesin-mesin/instalasi listrik dan bangunan. Melaksanakan pekerjaan fungsi-fungsi manajemen dalam melaksankan sistem dan prosedur yang dapat mempertahankan dan meningkatkan produksi dan kinerja lingkungan.

21.Bagian Teknik dan Pengelompokan Tanaman Tahunan

Membantu Direktur Produksi dalam melaksanakan pekerjaan tanaman tahunan yang berhubungan dengan mesin-mesin/instalasi dan bangunan. Melaksanakan pekerjaan yang dapat mempertahankan dan meningkatkan mutu produksi dan kinerja lingkungan

22.Bagian Pengendalian Mutu dan Lingkungan Hidup

23.Kebun/Dinas

Merupakan aparat/alat perusahaan untuk menghasilkan komoditi kelapa sawit, karet, kakao, tembakau, tebu dan jasa-jasa lainnya untuk mencapai tujuan perusahaan.

e. Kebijakan Perusaaan

Kebijakan perusahaan dituangkan dalam suatu perjanjian kerja bersama kebijakan tersebut antara lain tentang hari dan jam kerja. Dimana hari jam kerja kantor direksi adalah 5 (lima) hari dalam 1 (satu) minggu yaitu hari Senin s/d Jumat. Jam kerja bagi kantor direksi adalah 8 (delapan) jam sehari atau 40 (empat puluh) jam seminggu dengan ketentuan sebagai berikut :

Senin s/d Kamis : Pukul 07.30-16.30 WIB Jumat : Pukul 07.30-11.30 WIB

Perusahaan memberikan imbalan kepada karyawannya berupa uang dan natura atas pekerjaan yang dilakukannya. Imbalan itu disebut take home pay .

Take home pay terdiri dari :

1. Gaji dan Upah

a. Karyawan Pelaksana (Karpel) : Golongan IA s/d Golongan IID b. Karyawan Pimpinan (Karpim) : Golongan IIIA s/d Golongan IVD Upah pokok bagi buruh atau pegawai lepas lapangan telah ditentukan berdasarkan tarif upah minimum regional yang ditentukan berdasarkan tarif upah minimum regional yang ditentukan oleh pemerintah sesuai dengan surat Gubernur Propinsi Sumatera Utara No. 561/4213/K/tahun 2008 tanggal 17 November 2008 yakni Rp. 905.000,-

Perincian gaji dan upah karpel dan karpim dapat dilihat dari lampiran... 2. Catu beras, diberikan kepada karyawan yang terdiri dari :

a. Karyawan diberikan 15Kg b. Istri/Suami tidak bekerja 9Kg c. Tiap anak (maksimal 3 Orang) 7.5Kg 3. Premi/Lembur

Yang berhak menerima uang lembur adalah karyawan golongan IA s/d IID (Karyawan pelaksana). PT. Perkebunan Nusantara II (Persero) memberlakukan premi klasifikasi, dimana premi klasifikasi dibagi atas premi klasifikasi A,B,C,dan D.

Premi klasifikasi A umumnya diberlakukan kepada karyawan jabatan krani 1 (pimpinan tertinggi pegawai kantor di kebun)

Premi klasifikasi C umumnya diberlakukan kepada karyawan jabatan kepala urusan di kebun.

Premi klasifikasi D umumnya diberlakukan kepada supir, dan centeng lapangan.

Perhitungan uang lembur berdasarkan kepada Keputusan Mentri Tenaga Kerja Republik Indonesia Nomor 72 Tahun 1984 tanggal 31 Maret 1984 tentang dasar perhitungan Upah Lembur, dengan perhitungan sebagai berikut:

a. Gaji Pokok : Jumlah gaji yang diberikan / bulan. Gaji Pokok + Tunjangan Tetap + Beras Pekerja 173

Keterangan :

b. Beras : Beras yang diberikan perusahaan kepada pekerja sebanyak 15 Kg/bulan.

c. 173 : Merupakan angka ketentuan perusahaan dalam perhitungan tarif lembur.

Perhitungan Lembur :

A. Untuk jam kerja lembur pertama harus dibayarkan upah lembur sebesar 1,5 x tarif lembur 1 jam.

Hari Biasa :

Contoh :

7 jam bekerja melebihi jam dinas kerja

1 jam pertama x 1,5 = 1,5 jam 6 jam selebihnya x 2 = 12 jam

13,5 jam = 13,5 x 3.236 Uang lembur yang diterima = Rp 43.686

a. Untuk setiap jam kerja dalam batas 7 jam, harus dibayar upah lembur sebesa 2 x Upah 1 jam.

Hari Minggu/Hari Besar :

b. Untuk setiap jam kerja selanjutnya 7 jam harus dibayarkan upah lembur sebesar 3 x Upah 1 jam.

Contoh :

7 jam bekerja tidak dikurangi dengan jam kerja dinas

7 x 2 = 14 jam

= 14 x 3.236 Uang lembur yang diterima = Rp 45.304 10 jam bekerja

7 x 2 = 14 jam

3 x 3

Uang lembur yang diterima = Rp 74.428 Contoh form daftar lembur dapat dilihat pada lampiran 7.

Tabel perincian upah, gaji pokok, dan tunjangan tetap karyawan golongan IA s/d IID (Karyawan Pelaksana) dan karyawan golongan IIIA s/d IVD (Karyawan Pimpinan) dapat dilihat lampiran 8.

4. Tunjangan Jabatan.

Tunjangan jabatan hanya diberikan kepada karyawan yang menduduki golongan IIIA s/d IVD (Karyawan Pimpinan) dengan jumlah yang berbeda setiap golongannya. Perincian tunjangan jabatan dapat dilihat pada lampiran 9 5. Tunjangan Struktural.

Tunjangan struktural diberikan kepada karyawan yang menduduki jabatan sebagai manajer distrik, kepala bagian, adm/manajer unit, setingkat kepala urusan yang ketentuannya diatur dalam peraturan perusahaan.

6. Santunan dan bantuan sosial/fasilitas.

Perusahaan juga memberikan bantuan dan santunan sosial bagi karyawan yang ditentukan sesuai dengan peraturan. Misalnya: sewa rumah, tunjangan tetap, pemondokan anak sekolah, perawatan sepeda motor, rapel gaji + THR, dan kompensasi transport.

2. Sistem Akuntansi Penggajian dan Pengupahan

Sistem akuntansi penggajian dan pengupahan meliputi adanya dokumen-dokumen, catatan-catatan yang digunakan, serta prosedur-prosedur yang membentuk sistem itu sendiri. Berikut ini diuraikan bagaimana sistem akuntansi penggajian dan pengupahan pada PT. Perkebunan Nusantara II (Persero).

Adapun dokumen-dokumen yang digunakan dalam sistem akuntansi penggajian dan penguapahan pada PT. Perkebunan Nusantara II (Persero) adalah sebagai berikut :

a. Dokumen pendukung perubahaan gaji.

Dokumen ini dikeluarkan oleh bagian sumber daya manusia pada kantor direksi. Dokumen-dokumen ini digunakan oleh fungsi pembuat daftar gaji sebagai dasar pembuat pembuatan daftar gaji. Dokumen pendukung perubahan gaji antara lain:

1. Surat keputusan pengangkatan karyawan. 2. Surat keputusan perpindahan karyawan. 3. Surat keputusan kenaikan jabatan. 4. Surat keputusan mutasi karyawan. b. Daftar hadir.

kepala urusan masing-masing bagian. Contoh absensi karyawan dapat dilihat pada lampiran 11.

c. Daftar absensi.

Daftar ini merupakan daftar yang berisikan jumlah hadir karyawan dalam waktu satu bulan. Daftar ini mencatat di bagian mana karyawan ditempatkan, berapa hari cuti, mangkir dan keterangan lainnya. Daftar absensi ini disebut juga dengan buku asisten yang dimiliki oleh tiap asisten.

Contoh bentuk buku asisten dapat dilihat pada lampiran 12. d. Daftar gaji dan upah.

Merupakan ikhtisar dari daftar absensi yang berisi nama karyawan, baik karyawan tetap maupun karyawan lepas, jumlah penghasilan, jumlah gaji/upah pokok, tunjangan, potongan dan jumlah gaji/upah bersih yang akan dibayar.

Contoh bentuk daftar gaji dan upah karyawan dapat dilihat pada lampiran 13. e. Rekap daftar gaji dan upah.

Dokumen ini dibuat oleh bagian sumber daya manusia. Dokumen ini berisi ringkasan jumlah total pembayaran gaji dan upah serta potongan-potongan untuk bulan tertentu per departemen atau bagian.

Contoh bentuk rekap daftar gaji dan upah dapat dilihat pada lampiran 14. f. Slip gaji dan upah.

jabatan serta golongan karyawan berikut dengan rincian gaji dan upah, tunjangan-tunjangan dan potongan-potongan yang diterima oleh karyawan tersebut. Dokumen ini dibuat rangkap dua yang harus ditandatangani oleh karyawan yang bersangkutan dan satu diantaranya dikembalikan ke urusan keuangan.

Contoh slip gaji karyawan dapat dilihat pada lampiran 10. g. Amplop gaji dan upah.

Gaji dan upah yang akan diberikan kepada seluruh karyawan yang ada diserahkan dalam sebuah amplop yang terdapat nama karyawan yang bersangkutan di depannya. Sebelum mengambil gaji atau upah, tiap karyawan diharuskan menanda tangani daftar gaji atau upah yang didalamnya terdapat nama mereka.

h. Bukti pengeluaran kas

Dokumen ini dibuat oleh bagian pembiayaan urusan keuangan, setelah menerima memo perintah pembayaran yang telah mendapat persetujuan dari direksi.

Adapun catatan akuntansi yang digunakan dalam sistem akuntansi penggajian dan pengupahan pada PT. Perkebunan Nusantara II (Persero) adalah sebagai berikut:

Dalam pencatatan gaji dan upah, yang dilakukan oleh bagian akuntansi, jurnal umum digunakan untuk mencatat jumlah total keseluruhan gaji dan upah yang dibayarkan kepada karyawan.

2. kartu penghasilan karyawan

catatan ini digunakan untuk mencatat penghasilan dan berbagai potongan yang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan inbi dipakai sebagai dasar perhitungan PPH pasal 21 yang menjadi beban setiap karyawan.

3. Buku besar

Digunakan sebagai kumpulan rekening-rekening yang digunakan untuk meringkas informasi yang dicatat dalam jurnal.

Jaringan prosedur yang membentuk sistem akuntansi penggajian dan pengupahan pada PT. Perkebunan Nusantara II (Persero).

A. Prosedur Personalia

1. Prosedur Penerimaan Karyawan

Penerimaan dilakukan melalui perekrutan dengan pemberitaan di media massa, lalu diadakan sleksi dan training. Khusus untuk penerimaan karyawan strata IV (Golongan III A) dilakukan dengan 2 cara yakni :

b) Rekrutmen : Karyawan dapat direkrut dari pihak internal maupun eksternal perusahaan. Rekrutmen dari internal perusahaan dilakukan bagi karyawan yang memangku golongan minimal IA, dengan masa kerja efektif 1 tahun, serta mempunyai penilaian kinerja baik. Menjalani seleksi dan wajib mengikuti training seperti calon karyawan dari eksternal perusahaan.

2. Prosedur Pemutusan Hubungan Kerja

Setiap pemutusan hubungan pekerjaan merundingkan terlebih dahulu dengan Serikat Pekerja Perkebunan (SP Bun). Pemutusan hubungan kerja terdiri dari:

a) Pemberhentian dengan hormat : Pemutusan hubungan kerja ini terjadi karena karyawan yang bersangkutan mencapai batas usia pensiun, meninggal dunia, tidak cakap jasmani dan rohani, adanya penyederhanaan organisasi, efisiensi perusahaan, ataupun karena adanya permintaan oleh karyawan yang bersangkutan untuk berhenti bekerja. Kepada karyawan-kayawan ini diberikan uang penggantian hak dan uang pisah sesuai Undang-Undang No.13 Tahun 2003.

surat peringatan (SP) 1 dan 2 dan keluarnya SP 3 beserta surat pemecatan. Kepada karyawan yang terkena sanksi diatas dapat mengurus sendiri hak pensiunnya kepada pihak Depenbud. Mereka juga tidak berhak mendapat bantuan pengobatan / perawatan kesehatan termasuk batinnya dan harus mengembalikan seluruh barang inventaris perusahaan yang digunakan (jika ada) dalam keadaan lengkap dan baik.

3. Prosedur Pencatatan Waktu Hadir

PT. Perkebunan Nusantara II (Persero) baik pada kantor direksi maupun kebun belum menerapkan waktu kerja seperti clock card, tetapi masih menggunakan absensi karyawan yang dilakukan oleh seorang asisten yang kedudukannya dibawah karyawan staf.

Jika ada karyawan yang sakit atau ingin keluar pada saat jam kerja karena alasan tertentu, maka karyawan tersebut harus melapor pada mandor (untuk dilapangan) atau kepada pemegang absensi di kantor direksi.

4. Prosedur Pembuatan Daftar Gaji dan Upah.

Pembuatan daftar upah dibuat rangkap 4 yang masing-masing didistribusikan ke bagian akuntansi, kasir, updeling (bagian/wilayah kerja), dan satu diarsipkan di bagian SDM.

5. Prosedur Perhitungan Gaji dan Upah.

Berdasarkan daftar hadir, daftar lembur, daftar pinjaman, daftar gaji/upah sebelumnya, dan dokumen lain yang dibutuhkan maka krani gaji dan upah/ bagian SDM akan melakukan perhitungan gaji dan upah.

6. Prosedur Pembayaran Gaji dan Upah

Sistem gaji dan upah dalam PT. Perkebunan Nusantara II (Persero) dibayarkan kepada karyawan dalam dua periode yakni : Gajian tengahan bulan dan gajian besar.

Gajian tengahan bulan diterima oleh karyawan sebesar 25% dari gaji pokok karyawan tanpa tunjangan atau premi sedangkan gajian besar diterima karyawan yang terdiri dari sisa gaji pokok sebesar 75 % ditambah dengan unsur-unsur penambahan gaji yang merupakan hak dari karyawan seperti tunjangan jabatan, premi, santunan dan lain-lain.

Daf. Gaji dan upah

Jurnal

Uang

Amplop Gaji danUpah Daft. Gaji

dan upah Paraf Gaji

dan Paraf upah

Asisten/Mandor

Karyawan Daft. Absensi

Dan Daft. Hadir

Daft. Absensi Dan Daft. Hadir

Administratur As.Kantor/ Bag.pencatat Bag.Gaji Bag.Pembukuan Umum waktu dan upah

1 2

4 3 6

5

7

Keterangan :

2) Dalam prosedur ini bagian daftar gaji dan upah membuat daftar gaji dan upah karyawan dengan memperhatikan dokumen yang lain, seperti: daftar gaji dan upah sebelumnya, kenaikan pangkat/golongan dan lain sebagainya.

3) Daftar gaji dan upah tersebut diberikan kepada asisten kantor/umum untuk diperiksa kembali sebelum dilaporkan kepada administratur.

4) Setelah diperiksa, maka asisten kantor melaporkannya kepada administratur dan meminta otorisasi/persetujuan bahwa gaji dan upah dapat segera dibayarkan.

5) Daftar gaji dan upah tersebut dikembalikan pada bagian gaji dan upah kemudian memasukkan uang gaji dan upah ke dalam amplo gaji dan upah yang didepannya terdapat nama masing-masing karyawan.

6) Bagian pembukuan akan melakukan penjurnalan jumlah total gaji yang dibayarkan serta potongan/kewajiban yang timbul dalam hubungannya daengan pembayaran gaji dan upah.

7) Gaji dan upah yang telah siap, dibagikan kepada para asisten/mandor untuk seterusnya dibagikan kepada para karyawan menanda tangani daftar gaji dan upah sebagai tanda terima.

7. Prosedur Pencatatan Gaji dan Upah

3. Sistem Pengendalian Internal Atas Sistem Informasi Akuntansi Pada Sistem Penggajian Dan Pengupahan Yang Diterapkan PT. Perkebunan Nusantara II (Persero)

Tujuan dari pengendalian internal gaji dan upah adalah untuk memperkecil dan menghilangkan kemungkinan terjadinya salah perhitungan dan pencatatan gaji dan upah serta pembayarannya, serta memastikan bahwa gaji dan upah benar diberikan kepada yang berhak menerimanya. Bentuk pengendalian internal gaji dan upah yang diberlakukan oleh PT. Perkebunan Nusantara II (Persero) adalah sebagai berikut :

a) Terdapat fungsi-fungsi yang terkait dalam sistem penggajian penggjian, dimana fungsi pembuat daftar gaji dan upah ditangani oleh bagian sumber daya manusia, fungsi pencatatan gaji dan dan upah ditangani oleh bagian pembiayaan urusan admin kandir dan fungsi pembayaran gaji dan upah ditangani oleh bagian pembiayaan urusan kasir.

b) Setiap pengangkatan, pemberhentian, promosi, dan mutasi karyawan dilakukan berdasarkan surat keputusan yang diotorisasi oleh pihak-pihak yang berwenang dalam hali ini direksi dan kepala sumber daya manusia.

c) Daftar gaji dan upah diotorisasi oleh bagian personalia, dan ditandatangani oleh kepala bagian sumber daya manusia.

apabila karyawan mendapat surat peringatan sebanyak tiga kali maka akan dilakukan tindakan tegas sampai kepada pemutusan hubungan kerja.

e) Bagian pembiayaan urusan akuntansi selalu melakukan pengawasan untuk pembayaran gaji dan upah dengan memeriksa perhitungan daftar gaji dan upah.

f) Bagian sumber daya manusia sebagai pembuat daftar gaji dan upah menyimpan data-data yang berhubungan dengan penghasilan karyawan.

g) Adanya otorisasi oleh kepala departemen khusus bagi karyawan pelaksana untuk setiap perintah lembur.

h) Sistem penggajian dan pengupahan pada PT. Perkebunan Nusantara II (Persero) telah menggunakan sistem komputer dengan program database. Pengendalaian intern gaji dan upah berdasarkan komputer yang diterapkan oleh perusahaan antara lain :

1) Bagian SDM sebagai pemakai sistem penggajian dan pengupahan mengolah transasksi gaji dan upah dan melakukan otorisasi atas data yang dihasilkan dari sistem tersebut.

2) Perlengkapan komputer ditempatkan di ruangan terkunci dan dengan akses terbatas, hanya boleh dimsuki oleh karyawan yang berwenang. 3) Pegawai dalam hal ini karyawan bagian SDM menjadi operator sistem

4) Data yang berkaitan dengan gaji dan upah yang diinput ke dalam komputer adalah data yang telah diotorisasi oleh pihak yang berwenang.

i) PT. Perkebunan Nusantara II (Persero) melakukan penilaian terhadap prestasi karyawan setiap tahunnya pada kantor direksi. Bagi karyawan yang berprestasi diberikan penghargaan dengan kenaikan golongan / berkala. Adapun unsur penilaian prestasi karyawan adalah dengan melihat :

Hubungan antara karyawan dengan karyawan, hubungan antar karyawan dengan atasan, disiplin karyawan, dan kemampuan kerja karyawan.

B. Analisis Hasil Penelitian

1. Analisis Terhadap Penerapan Sistem Informasi Akuntansi Pada Sistem Penggajian Dan Pengupahan Yang Diterapkan PT. Perkebunan Nusantara II (Persero).

Sistem akuntansi penggajian dan pengupahan pada PT. Perkebunan Nusantara II (Persero) juga memiliki unsur-unsur tersebut. Berdasarkan hasil penelitian yang dilakukan oleh penulis di lapangan serta dibandingkan dengan teori yang berlaku, maka penulis membuat beberapa evaluasi sebagai berikut :

a. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Perkebunan Nusantara II (Persero) cukup efektif dalam mendukung pengendalian intern terhadap gaji dan upah. Hal ini dapat dilihat dengan adanya otorisasi oleh pejabat yang berwenang yang ditandai dengan adanya tanda tangan pada setiap dokumen yang digunakan. Pada dokumen-dokumen yang berhubungan dengan karyawan misalnya: surat keputusan pengangkatan karyawan, pemberhentian karyawan, kenaikan jabatan, mutasi karyawan selalu diotorisasi oleh kepala bagian sumber daya manusia untuk memnerikan jaminan terhadap kebenaran informasi tersebu. Begitu pula pada dokumen-dokumen lainnya seperti: daftar gaji dan upah, rekap daftar gaji dan upah, serta surat pernyataan (slip) gaji dan upah.

b. Catatan akuntansi yang digunakan

c. Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem akuntansi penggajian dan pengupahan pada PT. Perkebunan Nusantara II (Persero) masih terdapat hal-hal yang belum memadai, hal ini dapat dilihat dengan adanya beberapa prosedur antara lain :

1) Prosedur penerimaan karyawan

Dalam prosedur pemutusan hubungan kerja, terutama pemberhentian secara tidak hormat karyawan yang bersangkutan akan diberikan peringatan baik secara lisan maupun tulisan. Pemecatan terhadap karyawan sangat jarang terjadi kecuali kesalahan yang dilakukan sangat fatal, dalam prosesnya karyawan yang bermasalah akan diberikan surat peringatan (SP) apabila sampai SP yang kedua sudah diberikan kepada karyawan yang bersangkutan tidak melakukan perubahan yang baik maka setelah merundingkan kepada Serikat Pekerja Perkebunan (SP Bun) dikeluarkan SP yang ketiga sekaligus surat pemecatan.

2) Prosedur pencatatan waktu

Prosedur pencatatan waktu di lingkungan kantor direksi PT. Perkebunan Nusantara II (Persero) menggunakan absensi sistem manual dengan menggunakan absensi masuk dan keluar karyawan kantor direksi.

3) Prosedur pembuatan daftar gaji dan upah

penelitian penulis, dalam prosedur pembuatan daftar gaji karyawan kantor direksi, daftar hadir karyawan tidak berpengaruh terhadap gaji yang diperoleh, begitu juga dengan jam kerja karyawan.

4) Prosedur ditribusi gaji dan upah.

Pendistribusian gaji dan upah diberikan kepada tiap-tiap bagian yang menikmati manfaat tenaga kerja. Hal ini baik untuk dilaksanakan dalam rangka mencapai pengendalian yang baik.

5) Prosedur pembayaran gaji dan upah.

Pembayaran gaji dan upah dilakukan dengan dua cara. Bagi karyawan pimpinan yang bekerja di kantor direksi pembayaran dapat dilakukan dengan mentransfer gaji ke rekening masing-masing karyawan melalui bank, atau dapat juga dilakukan dengan cash dimana pembayaran gaji langsung diberikan kepada karyawan dengan cara gaj